Kommunaludvalget 2010-11 (1. samling)

KOU Alm.del Bilag 52

Offentligt

Analyse af kommendekompetencebehov påBornholmUdarbejdet af Anders Hedetoft og Karin Topsø LarsenDecember 2010For Kompetenceforum Bornholm

Indhold1.2.Analysens konklusioner og anbefalinger............................................................................................. 4Arbejdskraftbalance på Bornholm 2010 til 2018............................................................................... 82.1.2.2.2.3.Den anvendte metode.................................................................................................................... 8Overblik over det landsdækkende arbejdsmarked................................................................. 10Overblik over det bornholmske arbejdsmarked...................................................................... 11Det nuværende bornholmske arbejdsmarked.................................................................. 12

2.3.1.

2.3.1. Arbejdskraftbalance på Bornholm, 2008 til 2018................................................................ 153.Virksomhedssurvey: kompetenceudvikling på Bornholm............................................................... 173.1.3.2.Den anvendte metode.............................................................................................................. 17Karakteristik af de deltagende virksomheder..................................................................... 17

Uddannelsesbaggrunde........................................................................................................................ 193.3.3.4.3.5.3.6.3.7.3.8.3.9.3.10.3.11.4.Virksomhedernes udvikling og innovation............................................................................ 20Forventninger til fremtiden.................................................................................................... 22Virksomhedernes kompetencemæssige udfordringer......................................................... 24Pension og efterløn.................................................................................................................. 26Erfaringer med rekruttering................................................................................................... 27Lærlinge..................................................................................................................................... 27Højtuddannede.......................................................................................................................... 29Efteruddannelse.................................................................................................................... 29Ekstern rådgivning................................................................................................................ 31

Bornholms Regionskommune.............................................................................................................. 33

5. Viden fra andre kilder om kommende kompetencebehov................................................................ 365.1. Fremtidens erhvervsrettede uddannelser på et globalt marked............................................. 365.1.1. Fra brancher til klynger?..........................................................................................................365.1.2. Avancerede jobfunktioner....................................................................................................... 385.2. Nationale analyser indenfor udvalgte brancher.......................................................................... 385.2.1. Analyse af hotel- og restaurantbranchens nuværende og fremtidige krav tilmedarbejderkompetencer og deres afledte behov for efteruddannelse af AMU-målgruppen395.2.2. Merkantil området.................................................................................................................... 395.2.3. El-branchen................................................................................................................................ 405.2.4. Energi- og miljøteknologi........................................................................................................ 405.2.5. Mad til mennesker området.................................................................................................... 41

2

5.2.6. Import af udenlandsk arbejdskraft........................................................................................ 415.3. Fakta om udbud af uddannelse: erhvervsuddannelser og efteruddannelsessystemet(AMU)415.3.1.5.3.2.5.4.Erhvervsuddannelserne........................................................................................................ 41Efteruddannelse.................................................................................................................... 42

Forslag til videre læsning............................................................................................................ 44

Bilag................................................................................................................................................................ 46

3

1. Analysens konklusioner og anbefalingerFormålet med denne undersøgelse har været at skabe et overblik over de bornholmske virksomheders be-hov for viden og medarbejdere med specifikke kompetencer. Der har været fokus på virksomheder indenfor det private erhvervsliv, men da Bornholms Regionskommune beskæftiger omkring 25 % af arbejdsstyr-ken på Bornholm, er der selvfølgelig også interesse i at kende videns- og kompetencebehovet inden for detoffentlige.Undersøgelsen peger på nogle tendenser der påvirker virksomhedernes behov for viden og kompetencerog nogle tendenser til hvorledes virksomhederne søger og indsamler denne viden. Dette har selvfølgelig enafledt betydning for de undervisningsforløb og kurser øens uddannelsesinstitutioner kan udbyde, men dethar ikke været denne undersøgelses formål at gå nærmere ind i en vurdering af selve kursusudbuddet.I undersøgelsen er der gjort brug af en lang række forskellige metoder for at sikre et bredt kendskab tilvirksomhedernes videns- og kompetencebehov. Der er skelnet til den meget lange række af fag- og bran-chespecifikke kompetenceundersøgelser der er gennemført i de senere år. Der er indsamlet erfaringer frade bornholmske virksomheder, i form af en spørgeskemaundersøgelse. Dertil er der gjort brug af register-data (indeholdende eksempelvis oplysninger om befolkningens uddannelses og beskæftigelsesforhold) ogøkonomiske fremskrivningsmodeller. Endelig er de indsamlede informationer samt udkast til konklusionerforsøgt kvalificeret gennem brug af såkaldte virksomheds- og ungepaneler, som Kompetenceforum Born-holm har kørt parallelt med CRTs analyser.På trods af denne meget brede tilgang vil det være nødvendigt med et efterfølgende konkret udviklingsar-bejde før rapportens resultater kan udmøntes i konkrete kompetenceudviklingsinitiativer.På det helt overordnede niveau viser undersøgelsen, at det bornholmske erhvervsliv indenfor en kortereårrække kommer til at mangle kompetente medarbejdere inden for en meget bred vifte af uddannelser ogbrancher. I en vis udstrækning vil problemet kunne løses ved tiltrækning af medarbejdere uden for Born-holm, men på en række specifikke uddannelsesområder vil der være tale om en landsdækkende mangel påkompetente medarbejdere. Bornholm skal altså ud at konkurrere med andre af landets virksomheder omdisse attraktive medarbejdere.Derfor må der også være fokus på uddannelse og efteruddannelse af den bornholmske arbejdsstyrke, ek-sempelvis i form af omskoling af den ufaglærte del af arbejdsstyrken og i form af en bedre ”pleje” af debornholmske unge. I fremtiden er der endnu mindre råd til at lade nogen form for ressourcer gå til grundeog en større del af de unge må igennem et kompetencegivende uddannelsesforløb.Set fra de unges sider er den positive nyhed, at der i stor udstrækning er frit valg på alle hylder.Blot detager en uddannelse vil der med stor sandsynlighed være job.Hvilket selvfølgelig samtidig er en sandhedmed modifikationer, for selvfølgelig vil der være uddannelser der giver færre jobmuligheder (på Bornholm)end andre.Spørgeskemaundersøgelsen viser, at virksomhederne opfatter deres udviklingsmuligheder i mange forskel-lige retninger. Der er dog en tendens til på tværs af brancherne, at mange føler sig truet af høje transport-omkostninger samt øget international konkurrence, især i form af internet-båret handel. På tværs af bran-cherne tegner der sig også to fælles udviklingstendenser, nemlig muligheder indenfor grøn energi og bære-

4

dygtig teknologi samt indenfor øget international marketing, herunder netmarketing og –handel. Disseudviklingsmuligheder kan afføde kompetenceudviklingsbehov i virksomhederne på tværs af brancherne,men der er behov for yderligere dialog, for at konkretisere mulighederne.Undersøgelsen viser at en meget stor del af virksomhederne harfokus på generationsskiftespørgsmåletogpå hvorledes de kan få overført den nødvendige viden til den ny generation der skal drive virksomhedenvidere. Der synes at være potentiale for en mere systematisk bornholmsk indsats i relation til generations-skifte. Virksomhederne giver udtryk for at det er deres største udfordring og muligvis mangler der ogsåkonkret kontakt til kandidater der kan overtage de pågældende virksomheder.En række mindre virksomheder planlægger ikke generationsskifte, men forventer i stedet med at lukkeinden for en kortere årrække. Dette understreger behovet for at de bornholmske unge fortsat opmuntresog kvalificeres tiliværksætteri.Det vi sige at der på tværs af en række uddannelser, fortsat bør arbejdesmed udvikling af de unges evner til og forestillinger om et liv som selvstændig.Undersøgelsen viser også, at det er de samme virksomheder, der har lærlinge, og at der er store branche-mæssige forskellige på brugen af lærlinge. Den lokalelærlingestrukturer tydeligt præget af det lokaleer-hvervsuddannelsesudbud, hvilket gør det svært for nogle virksomheder med mere specifikke kompetence-behov at forsøge at rekruttere fremtidig arbejdskraft gennem udbud af praktikpladser i virksomheden. Om-vendt er manglen på praktikpladser en national udfordring der truer gennemførelsesandelen på de er-hvervsfaglige uddannelser. Dette bør give Bornholm muligheder for at arbejde mere strategisk med at til-trække lærlinge til bornholmske virksomheder indenfor fagområder, der ikke udbydes lokalt. Her er det dogrelevant at inddrage de unge på Bornholm, der via ungepanelet giver udtryk for, at der erbehov for bedrestudie-/ungemiljøer på Bornholm.Dette understreget, at den bornholmske uddannelsespolitik ikke kan ses isoleret fra andre politikområder.Specielt må erhvervsfremmepolitikken og uddannelsespolitikken ses i sammenhæng. I den forbindelse vir-ker eksempelvisEUD merkantil(handel, kontor og service) som et erhvervspolitisk forsømt område. Handelog service indgår ikke i Bornholms Vækstforms klyngesatsninger og er ikke i fokus for BCB’s nger” til born-holmske unge. EUD merkantil er samtidig den uddannelsesgruppe der anvendes bredest inderhvervsfrem-meindsats. Ikke desto mindre er det en branche der i de kommende år vil give en lang række ”jobåbnienforde fleste brancher. Såfremt der opstår problemer med at rekruttere unge til disse uddannelser vil det der-for give problemer på tværs af det bornholmske erhvervsliv.Der er for øjeblikket (2010) et overskud af sygeplejersker (MVUSundhed).Dette gælder dog ikke på lands-plan og frem mod 2018 vil der opstå massiv mangel på denne uddannelsesgruppe på Bornholm. Set i lysetaf de gode erfaringer med udlagt uddannelse på pædagog- og folkeskolelærer området (hvor der er opnåetet bornholmsk arbejdsmarked der stort set er i balance) kunne det overvejes at udvide antallet af born-holmske uddannelsespladser inden for MVU Sundhed.Denne undersøgelse giver ikke belæg for at foreslå oprettelse af nye videregående uddannelser, men der erindikationer på, atvirksomhederne mangler tekniske og ingeniørmæssige kompetencer.Igen bør derskelnes til, at tilstedeværelsen af lærer-, pædagog- og sygeplejerskeuddannelserne på Bornholm har skabtet balanceret arbejdsmarked indenfor disse områder. Dermed bør det tages op til fornyet overvejelse (ellermåske snarere yderligere undersøgelser), om der er belæg for at udbyde en særlig teknisk videregående

5

uddannelse på Bornholm, eventuelt med nogle generelle tekniske moduler og udbudt - på samme vis somlæreruddannelsen - om eftermiddagen og aftenen, så det er muligt at henvende sig til studerende, derfastholder deres arbejde under uddannelse.I perioder har Bornholm haft vanskeligt ved at tiltrække kvalificeret dansk arbejdskraft indenfor områdetLVU Sundhed(primært læger). Umiddelbar ser det ikke ud til at denne ubalance vil blive mindre i de kom-mende år.Den ufaglærte gruppekan under hele perioden forventes at være under lige så stærkt pres som i dag. Detbetyder at der fortsat skal gøres en betydelig indsat for at ”løfte” personer fra den ufaglærte gruppe over iforskellige former for uddannelser. Der er ikke i denne undersøgelse taget hul på analyse af mulighederneindenfor voksenlærlingeområdet, men det er nødvendigt, at denne mulighed også tænkes strategisk i for-hold til på den ene side de mange ufaglærte på Bornholm og virksomhedernes udækkede kompetencebe-hov på den anden. Det gode budskab i den forbindelse er, at der rent faktisk vil være jobmuligheder indenfor en lang række af erhverv.Indenforefteruddannelsesområdet,er der gennemført en analyse af virksomhedernes brug af og behovfor efteruddannelse fordelt på brancher og virksomhedsstørrelse. Analysen viser, at 75 % af virksomheder-ne indenfor de seneste 12 måneder har haft medarbejdere på intern eller ekstern efteruddannelse, og ersåledes en væsentlig indsats. Analysen giver ingen klare indikationer af fælles efteruddannelsesbehov. Det-te vidner om, at virksomhedernes vidensbehov både er komplekse og specifikke og rejser spørgsmålet omdet giver mening at udarbejde analyser på et regionalt niveau.Disse (manglende) resultater sætter også fokus på, at virksomhedernes vidensbehov måske handler ommeget andet og langt mere komplekse vidensbehov end hvad et kortvarigt efteruddannelsestilbud kandække. Når der planlægges støtte til virksomhedernes kompetenceudvikling på regionalt plan, er der måskei lige så høj grad behov for, at der gives støtte tilvirksomhedernes muligheder for at deltage i vi-densnetværk udenfor Bornholm.Analysens fund, især på lærlingeområdet og efteruddannelsesområdet understreger behovet for at tænkemobilitetind i uddannelses- og erhvervspolitikken. Der bør arbejdes videre med at undersøge muligheder-ne for at støtte unge til at tage især erhvervsuddannelser der ikke udbydes på Bornholm, men fastholde entilknytning til Bornholm gennem en lokal praktikplads. De unge i ungepanelet gav udtryk for en stor lokalloyalitet og dermed ønske om flere lokale uddannelsesmuligheder. Omvendt bør det også være muligt, somnævnt ovenfor, at tiltrække unge uden for Bornholm til praktikpladser i bornholmske virksomheder.På tværs af de indkomne svar gennem spørgeskemaundersøgelsen, såvel som gennem udsagnene i virk-somheds- og ungepanelerne, tegner der sig en rød tråd. Eller måske rettere en grøn tråd. Virksomhederneog de unge giver udtryk for, at uddannelsesudbuddet ikke er centralt for at sikre et kompetent Bornholm ifremtiden. Mere væsentligt er det, at Bornholm er et godt ”brand” der ikke forbindes med et affolket ud-kantsområde, der reelt er lukket om vinteren. De efterspørger et revitaliseret image af Bornholm som etlevende og aktivt samfund i vækst med en attraktiv livsstilsprofil. Flere virksomheder og de unge nævnerisær de mange muligheder der ligger i mega-brandetBright Green Island.Virksomhederne kan se vækstmu-ligheder – både på branche niveau såvel som for den enkelte virksomhed – indenfor miljø og bæredygtig

6

energi-området. Ligeledes kan de unge forestille sig at vende tilbage til Bornholm - såfremt der er er-hvervsmuligheder - og jobbene må gerne være indenfor grøn energi og miljø.

7

2. Arbejdskraftbalance på Bornholm 2010 til 2018Dette kapitel indeholder en analyse af det bornholmske arbejdsmarked i perioden 2010 til 2018, med fokuspå henholdsvis efterspørgslen efter arbejdskraft med specifikke kompetencer (uddannelser) og udbuddetaf arbejdskraft med de samme kompetencer – en såkaldt arbejdskraftbalance.

2.1.

Den anvendte metode

Udgangspunktet for fremskrivningen af det fremtidige bornholmske arbejdskraftbehov, er regeringensfremskrivning for den samlede danske økonomi (i regi af den såkaldte ADAM-model). Denne fremskrivningantages at udgøre det pt. bedste bud på udvikling i Danmarks økonomiske situation. Modellen tager hensyntil udvikling af landets internationale konkurrenceevne og til udviklingen på landets forskellige eksportmar-keder.Herefter opstilles en lokal økonomisk model hvor de nationaløkonomiske forventninger populært sagt bry-des ned på kommuneniveau. På denne måde beregnes beskæftigelsen i kommunen ud fra virksomheder-nes produktion, som igen bestemmes af efterspørgslen – f.eks. eksport til udlandet, eksport til andre kom-muner og efterspørgsel fra kommunen selv. Produktionen bestemmer hvad der tjenes (bruttoværditilvæk-sten, primærindkomsterne, skatter og disponible indkomster). Arbejdsløsheden bestemmes af beskæftigel-sen inden for de forskellige erhvervssektorer, samt af arbejdsstyrken, som angiver hvor mange af kommu-nens befolkning, som er til rådighed for arbejdsmarkedet. Udviklingen i arbejdsstyrken er således ikke aleneen funktion af konjunkturerne – krisen 2009-2011 og den efterfølgende forventede stabilisering – men ogsåaf den bagvedliggende demografiske udvikling.Den fremtidige regionale arbejdsløshed er således afledt af den regionale arbejdskraftbalance:Arbejdsstyrke- Beskæftigelse= ArbejdsløshedVokser den regionale arbejdsstyrke og falder den regionale beskæftigelse stiger den regionale arbejdsløs-hed. Falder arbejdsstyrken og stiger beskæftigelsen falder arbejdsløsheden. En forklaring af udviklingen iarbejdsløsheden må derfor se på udviklingen i arbejdsstyrken henholdsvis beskæftigelsen.Udviklingen på Bornholm påvirkes ikke alene at den samlede økonomiske aktivitet (befolkning, produktion,indkomst, beskæftigelse, arbejdsløshed mv.), men også i den lokale erhvervsstruktur. Generelt forventesproduktion og beskæftigelse inden for privat service og industriprodukter med høj forarbejdningsgrad at fåstørre vægt i de kommende år, mens landbrugsproduktion og basal industriproduktion forventes at få min-dre vægt, hvilket får betydning for efterspørgslen efter arbejdskraft med specifikke kompetencer og ud-dannelsesbaggrund.I modelberegningerne antages det, at efterspørgslen efter arbejdskraft (fordelt på uddannelser) kan bereg-nes med udgangspunkt i den trend i efterspørgslen, som har kunnet konstateres i de foregående år (fra1996 til 2008). Når eksempelvis andelen af ufaglærte er gået ned over de sidste 10 år antages denne ned-gang at fortsætte i fremskrivningsperiode (2010 til 2016). På udbudssiden følger udviklingen befolknings-prognosen fra Danmarks Statistik samt hvordan aldersgrupper uddanner sig (den såkaldte kohortemetode).I 2016 vil antal personer i arbejdsstyrken uden uddannelse således være faldet, fordi andelen af uuddanne-de blandt de ældre er størst og disse grupper pensioneres.Fremskrivningen for 2010 og fremefter bygger på:

8

Fremskrivning af hele landets økonomiske udvikling med ADAM, som baserer sig på finansministe-riets konjunkturvurdering fra august 2010 for 2010 og 2011 samt regeringens konvergensprogram(http://www.fm.dk/Nyheder/Pressemeddelelser/2010/02/~/media/Files/Nyheder/Pressemeddelelser/2010/Danmarks%20konvergensprogram/Danmarks_konvergensprogram_resumeer.ashx)I fremskrivningen er indlagt trends i:oEksportens sammensætning på varegrupper, således at serviceeksport vinder relativt frem,mens eksport af landbrugsvarer og basale industrivarer relativt får mindre vægtoUdviklingen i erhvervenes arbejdsproduktivitet (det omvendte beskæftigelsesindhold), så-ledes at arbejdsproduktiviteten (beskæftigelsesindhold) inden for landbrugs- og de basaleindustrierhverv vokser relativt hurtigere og relativt langsommere inden for privat og offent-lig serviceoDanmarks Statistiks befolkningsprognose fra maj 2010 samt befolkningsdata pr. 1. januar2010 (indgår som ultimo-folketallet for 2009)National (ADAM-fremskrivning) af modellens eksogene variabler, bortset fra:oKommunefordelte trends af erhvervsbeskæftigelsens sammensætning på køn, alder og ud-dannelse for perioden 1996 til 2008oKommunefordelte trends i pendling mellem arbejdssted og bopæl for perioden 1996 til2008DREAM-data vedr. arbejdsløshed for 2010, som forudsættes videreført til 2011Korrektion af udviklingen i det individuelle offentlige forbrug med demografisk udvikling.

9

2.2.

Overblik over det landsdækkende arbejdsmarked

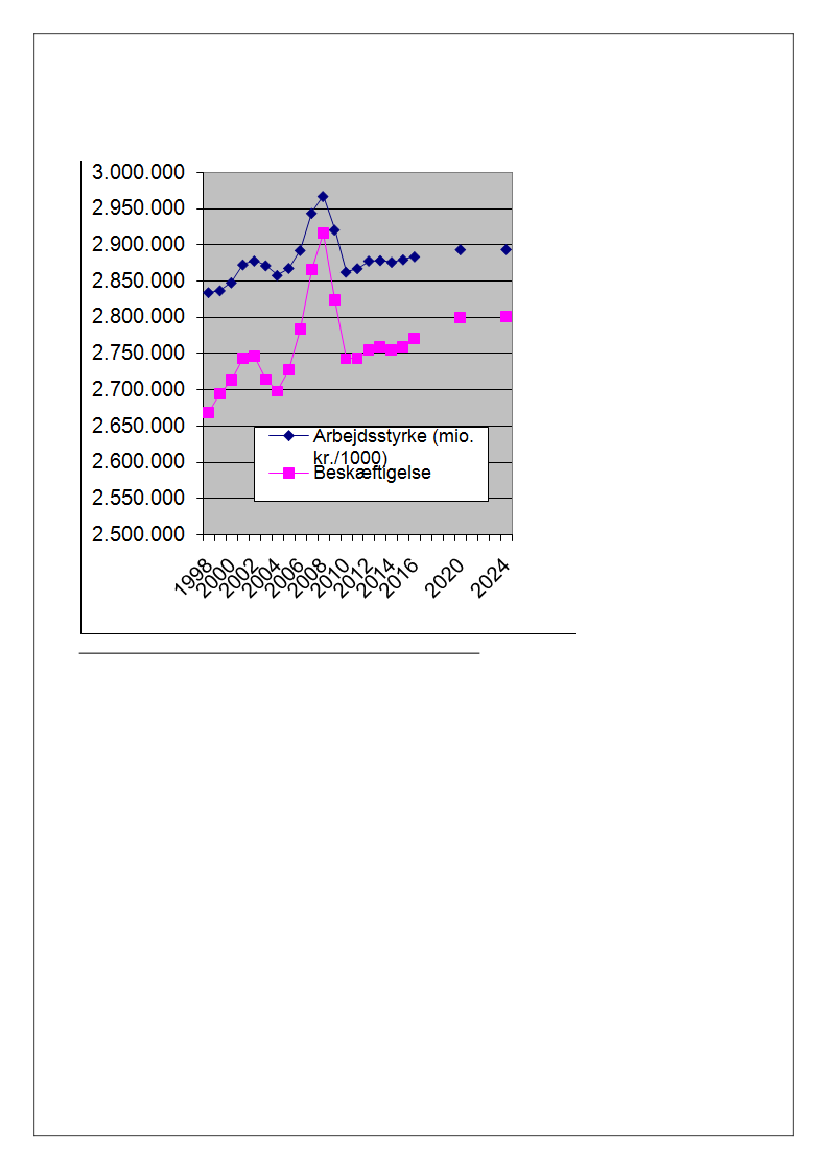

Figur 1: Arbejdsstyrke og beskæftigelse, hele landet, 1998 - 2024Som det fremgår af figur 1, voksede både beskæftigelse og arbejdsstyrke markant fra 2004 frem til 2008.Arbejdsstyrken steg med ca. 100.000 fra 2.850.000 til 2.950.000. Samtidig voksede beskæftigelsen med ca.200.000 fra 2.700.000 til 2.900.000, dvs. endnu mere end arbejdsstyrken. Som følge heraf faldt arbejdsløs-heden fra ca. 150.000 personer, helt ned til et historisk lavt niveau på omkring 2 % af arbejdsstyrken ellerca. 50.000 i 2008. Med krisen er beskæftigelsen faldet med ca. 150.000 til ca. 2.750.000 i 2010, som frem til2016 forventes at være stort set uændret. Herefter forventes beskæftigelsen at være svagt stigende på50.000 op til 2.800.000 beskæftigede i 2024.Arbejdsstyrken forventes at være uændret ca. 2.900.000 med en svag stigning frem til 2024. Arbejdsløshe-den forventes således at være konstant godt 100.000 eller ca. 4 % frem til 2016 og herefter faldende til 3% i2024. Udviklingen i arbejdsstyrken er ikke alene en funktion af konjunkturerne – krisen 2009-2011 og denefterfølgende forventede stabilisering – men også af den bagvedliggende demografiske udvikling, hvor derbliver flere og flere ældre og dermed en større andel af befolkningen uden for arbejdsstyrken.I den benyttede økonomiske fremskrivningsmodel ”trækkes” den forventede udvikling i beskæftigelsen afden forventede udvikling i produktion og efterspørgsel.Efterspørgslen (i mængder) forventes stort set ikke at vokse fra 2009 til 2011, mens udviklingen fra 2012 ogfremover forventes at være normaliseret. Det er især en negativ udvikling i eksporten til udlandet og i inve-steringerne, som har drevet krisen, men også det gryende opsving. Udviklingen i 2011 og fremefter forven-

10

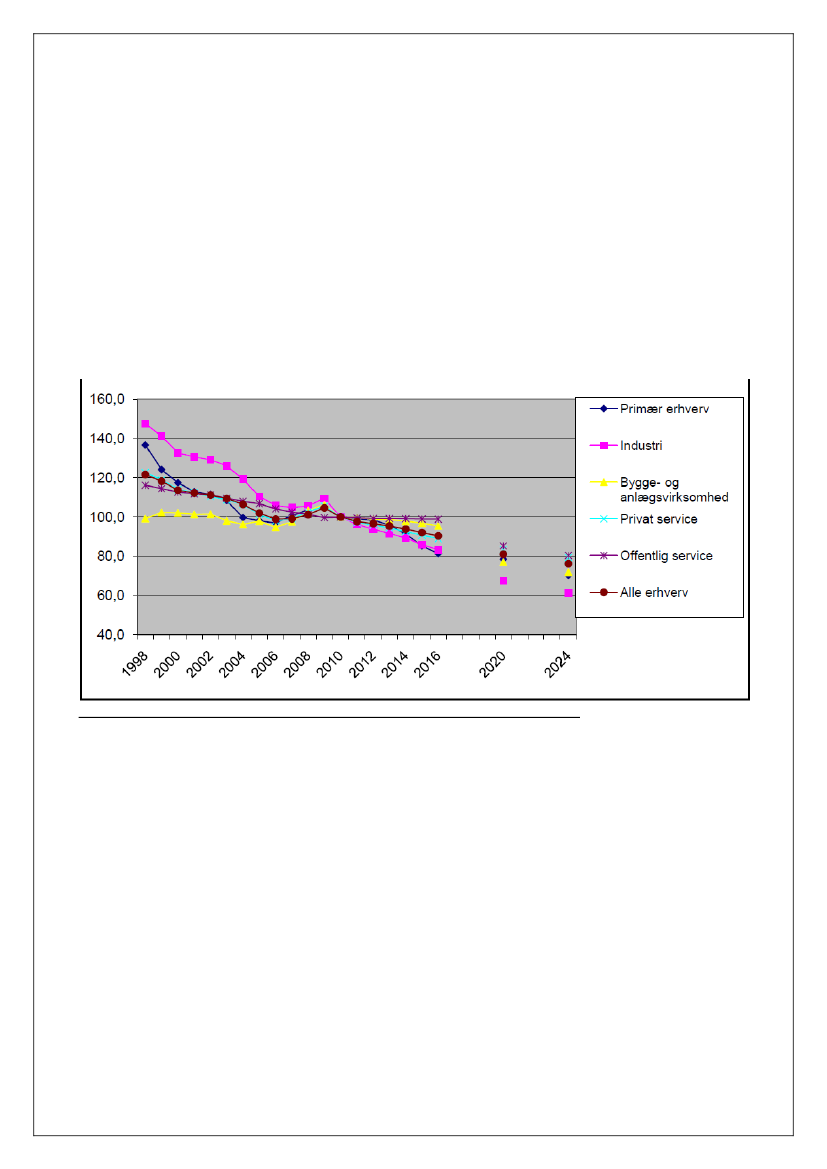

tes igen at udvise et mere normalt vækstmønster med en relativt kraftig udvikling i eksporten og vækst iinvesteringerne og en relativt svag vækst i det private forbrug. Der forventes nul-vækst for det offentligeforbrug.De forskellige erhverv bliver bestandigt mere produktive. Det betyder omvendt også, at den samme pro-duktion kan gennemføres af stadig færre beskæftigede. Beskæftigelsesindholdet i produktionen falder medandre ord. Beskæftigelsesindholdet af produktionen falder således med ca. 4 % alene fra 2009 til 2010 (sva-rende til en stigning i arbejdsproduktiviteten på 4%) og herefter forventes et årligt fald på ca. 2% fra 2011og fremefter (svarende til en stigning i arbejdsproduktiviteten på i gennemsnit knap 2%). Med en stigning iproduktionen på 2% og et fald i beskæftigelsesindholdet på knap 2% forventes beskæftigelsen at være stortset uændret frem mod 2016.Ser man på udviklingen i beskæftigelsesindholdet inden for hovederhverv, tegner der sig følgende billede:

Figur 2: Beskæftigelsesindhold fordelt på hovederhverv, hele landet, 1998 - 2024Det fremgår, at det især er beskæftigelsesindholdet i de primære erhverv (landbrug mv.) og i industrien,som forventes at falde med knap 20 % frem til 2016. Omvendt falder beskæftigelsesindholdet inden forbåde privat kun med ca. 10 %, mens beskæftigelsesindholdet i offentlig service er uændret. Dette er etudtryk for at arbejdsproduktiviteten især er stigende inden for de primære erhverv og industrien. Det bety-der på den anden side også, at andelen af beskæftigelse inden for de primære erhverv og industri falder fra3 % henholdsvis 13 % til 2 % henholdsvis 11% i 2016, mens andelen af beskæftigede inden for privat serviceforventes at vokse fra ca. 49% til 51%. Den offentlige beskæftigelse forventes at være uændret på knap 30% - hvilket er et udtryk for forventning om et uændret offentligt forbrug.

2.3.

Overblik over det bornholmske arbejdsmarked

I foregående afsnit tegnedes et billede at den forventede udvikling på det landsækkende arbejdsmarked,men hvorledes ser det ud på Bornholm, med de specielle forhold der er gældende på øen?

11

2.3.1. Det nuværende bornholmske arbejdsmarkedUd over den generelle konjunkturudvikling, vil udviklingen på det bornholmske arbejdsmarked især blivepåvirket af de særlige demografiske og branche-strukturer på øen. Populært sagt at den bornholmske ar-bejdsstyrke lidt grå i toppen, hvilket betyder at forholdsvis mange forventes at udgå af arbejdsstyrken i dekommende år. Samtidig hermed er der en relativ høj andel af ufaglærte på det bornholmske arbejdsmar-ked, en gruppe der i særlig grad vil opleve faldende beskæftigelse i de kommende år og endelig er detbornholmske arbejdsmarked præget af relativ mange arbejdspladser indenfor brancher hvor der forventesen negativ beskæftigelsesudvikling i de kommende år. Alt sammen forhold, der i kombination med dengenerelle konjunkturudvikling, vil påvirke det bornholmske arbejdsmarked i de kommende år.(antal)10-19 årige20-29 årige30-39 årige40-49 årige50-59 årige60-69 årige70-79 årige80 år og deroverAlle20-69 årigeAndel > 50 årBornholm Danmark1563214637495461543515592044220.18218.35635,9%28,2%

Tabel 1: Den bornholmske arbejdsstyrke, 2008. Opdelt i aldersgrupperSom det fremgår af tabel 1 var 35,9 % af den bornholmske arbejdsstyrke i 2008 over 50 år. Selv om tilbage-trækningsalderen, både hvad angår efterløn og pensionering er stigende i disse år, må et betydeligt antalpersoner forventes at forlade arbejdsmarkedet i de kommende år. For landets som helhed (og for alle fag-grupper under ét) er kun 28,2 % af arbejdsstyrken over 50 år, hvilket understreger styrken af den demogra-fiske udfordring Bornholm står overfor.Mellem de enkelte uddannelsesgrupper er der betydelige forskelle i arbejdsstyrkens sammensætning. ForBornholms vedkommende findes der imidlertid en stor andel af personer over 50 år i stort set alle uddan-nelsesgrupper. I gruppen af ufaglærte ses det at andelen af personer over 50 år er 30,7 % mod kun 23,4%på landsplan. Da antallet af ufaglærte job falder kraftigt i de kommende år er det imidlertid ikke et stortproblem, at så mange bornholmske ufaglærte kan forventes at forlade arbejdsmarkedet i de kommende år.Faktisk er de mange tilbagetrækninger med til at sikre, at arbejdsløsheden blandt de ufaglærte på Born-holm ikke bliver højere end den rent faktisk gør.

12

(antal)10-19 årige20-29 årige30-39 årige40-49 årige50-59 årige60-69 årige70-79 årige80 år og deroverAlle20-69 årigeBornholmAndel > 50 årDanmarkAndel > 50 år

Alle uddan-nelserUfaglært Faglærte KVU1.5631.5570-2.1531.046797603.7499611.7472355.4591.4952.6173095.4351.6072.3693031.559488619672131125411473111-20.1807.2968.21498518.3555.5978.149974

MVU-17860579788323725-2.7272.702

LVU-81551752081208-676666

35,9%29,2%

30,7%23,4%

37,2%33,9%

38,7%28,9%

42,0%32,9%

49,7%30,3%

Tabel 2: Den bornholmske arbejdsstyrke, 2008. Opdelt i alders- og uddannelsesgrupper.For landet som helhed ses, at andelen af personer over 50 år er lavest i gruppen af ufaglærte. I de reste-rende arbejdsgrupper udgør andelen af 50+ årige omkring 30%. I modsætning hertil ses på Bornholm entendens til at andelen af 50+ årige stiger med stigende uddannelseslængde. Selvom tilbagetrækningsalde-ren også er højere for folk med en længere uddannelse i ryggen vil den demografiske udvikling betyde atdet er inden for et meget bredt felt af uddannelsesgrupper at folk vil forlade det bornholmske arbejdsmar-ked i de kommende år.Inden for alle uddannelsesgrupper ses, at andelen af personer over 50 år er højere på Bornholm end i lan-det som helhed. Går man ned på et lidt mere detaljeret niveau fremgår det1, at de to uddannelsesgrupperder har den største andel af personer over 50 år er folkeskolelærere og personer med en lang videregåendeuddannelse inden for sundhedsområdet (hvilket primært vil sige læger).Kvantitativt er problemet imidlertid større inden for en række af de erhvervsfaglige uddannelser. Flere afdisse uddannelsesgrupper er også præget af en høj gennemsnitsalder, samtidig med at der er relativ mangebeskæftiget inden for disse områder og samtidig med at der også i fremtiden vil være en høj efterspørgselefter folk med disse kompetencer. Dette gælder eksempelvis for de erhvervsfaglige uddannelser inden forhandel og inden for jern og metalindustrien. Som det fremgår af tabel 3 er der alene inden for disse uddan-nelsesgrupper over 1600 personer over 50 år i den bornholmske arbejdsstyrke.

1

Hvilket dog ikke umiddelbart kan aflæses af tabellen.

13

(antal)0-9 årige10-19 årige20-29 årige30-39 årige40-49 årige50-59 årige60-69 årige70-79 årige80-89 årige90 år og deroverAlle20-69 årigeAntal > 50 årAndel > 50 år

Ufaglært/UoplystStudenter, hf, hhx, htx EFU: Bygge & anlæg & metalEFU: Handels- og kontorEFU: Jern EFU: SocialEFU: AndreKVU: Alle& sundhed--------1.51146 ---0--711335210167147110163607482135322623202194142351.3111839363624833055323091.490117787424459328371303459292401241084410367110 *161610 *91131 -7**-*---------6.3739242.7291.3561.5281.0081.5939854.7208772.7051.3401.5161.0051.5839742.09032,8%14615,8%1.05038,5%56441,6%57737,8%37236,9%48330,3%38138,7%

MVU: Pædagogiske MVU: Samfundsfaglig MVU: Sundhed Bachelor, alleMVU: FolkeskolelærereMVU: Teknisk mv.MVU:------------4536378431019711777411403324412611082213232382211179021174465374148348373*------------772572381268658777685653782616557628637,0%29451,4%15741,2%13851,5%26239,8%1013,0%

Tabel 3: Bornholm 2008, Uddannelser fordelt på aldersgrupper (1)

(antal)0-9 årige10-19 årige20-29 årige30-39 årige40-49 årige50-59 årige60-69 årige70-79 årige80-89 årige90 år og deroverAlle20-69 årigeAntal > 50 årAndel > 50 år

LVU: HumanistiskeLVU: NaturvidenskabeligLVU: SamfundsvidenskabeligLVU: Sundhed AndreForskere og Ph.d.-uddannelseLVU:Ukendt uddannelseAlle uddannelserufaglært Faglærte KVU-----------------61.5631.5570-*****-642.1531.04679736265226105463.7499611.74739394032188665.4591.4952.61751424848144655.4351.6072.369152232447-271.559488619*-*3*-421311254*---*-4473111 -------**---145129176155531728320.1807.2968.214143129173152521726718.3555.5978.1496645,5%6449,6%8045,5%9561,3%2139,6%423,5%10035,3%7.25435,9%2.23830,7%3.05337,2%

MVU--602353093036711--9859742.7272.7021.14542,0%17860579788323725

LVU--81551752081208*-67666633649,7%

sum02146374954615435155920442020182183567.24035,9%

38138,7%

Tabel 4: Bornholm 2008, Uddannelser fordelt på aldersgrupper (2)Inden for flere af de længerevarende uddannelsesgrupper erandelenaf personer over 50 år også ganskehøj, men derimod erantalletaf disse personer ikke særlig stor.Hvis man ser på den samlede bornholmske arbejdsstyrke udgør andelen af personer over 50 år knapt 36 %svarende til 7.240 personer. En stor del af disse kan forventes at forlade arbejdsmarkedet inden for de næ-ste 10 år.

14

2.3.1. Arbejdskraftbalance på Bornholm, 2008 til 2018I det følgende opdeles det bornholmske arbejdsmarked i de samme 20 uddannelsesgrupper som også be-nyttet i tabel 3 og 4 og der opstilles arbejdskraftbalance jf. de skitserede principper i afsnit 1.Ændringer i:Arbejdsstyrke BeskæftigelseUfaglært, studenter mv.EUD handelEUD ByggeriEUD jern og metalEUD Social og sundhedEUD andreKVU alleMVU pædagogiskMVU folkeskolelærereMVU SamfundsfagligMVU TekniskMVU SundhedsfagligMVU BachelorLVU HumanistiskLVU NaturvidenskabeligLVU SamfundsfagligLVU SundhedsfagligLVU AndreForskere og PhDUkendt uddannelseSUM-1.899-811-285-399-146-267-177-44-104-22-76-15221-16-19-17-43-100-11-4.477-1.928-49830-271-1058137-28-16563-451135433931446996-2.488200836110062862170371962540040000024824

Arbejdsløshed2018390-213-253-42-20-206-277367-60-28-161-12-55-57-46-87-17-9-82-1.165Ændring29-313-315-128-41-276-314-1661-85-32-161-12-59-57-46-87-17-9-106-1.989

Tabel 5: Udvikling i arbejdsstyrke, beskæftigelse og arbejdsløshed for Bornholm 2008 -2018

En detaljeret gennemgang af arbejdskraftbalancerne inden for de enkelte uddannelsesgrupper på detbornholmske fremgår af bilaget til denne rapportDen samledebeskæftigelsepå de bornholmske arbejdssteder forventes reduceret fra 18.773 i 2008 til16.039 i 2018. Beskæftigelsen bliver såledesreduceretmed 2.737 fuldtidsstillinger.Arbejdsstyrkenforven-tes imidlertid reduceret med 4.477 personer (fra 19.107 i 2008 til 15.454 i 2018) – primært på grund afpensionering og fraflytning – og dette resulterer i, at der vil opstå mangel på arbejdskraft med specifikkekompetencer (= negativ arbejdsløshed i tabellerne ovenfor). Bortset fra ufaglærte vil Bornholm komme tilat mangle arbejdskraft inden for stort set alle uddannelsesområder. Selv hvis det forudsættes, at de ar-bejdsløse ufaglærte kan omskoles til en kompetencegivende uddannelse, vil Bornholm alligevel komme tilat mangle over 1100 personer i arbejdsstyrken. Antalsmæssigt er det især inden for de erhvervsfaglige om-råder samt inden for kortere videregående uddannelser (bl.a. det omfattende ”tekniker-område”)

15

Manglen på uddannet arbejdskraft vil blive størst inden for erhvervsfaglige uddannelser (handel, byggeri,jern & metal samt ”andet”(hvor ”andet” eksempelvis indeholder uddannelser indenfor it og kommunikati-on) samt inden for de korte videregående uddannelser (KVU), der bl.a. omfatter en række af de forskelligetekniker-uddannelser.. Også de mellemlange videregående uddannelser inden for sundhedsområdet (ek-sempelvis sygeplejerske elle fysiolog) vil i betydelig udstrækning komme til at mangle arbejdskraft.Det skal understreges at der netop er tale om ”modelberegninger” for negativ arbejdsløshed kan selvfølge-lig ikke opstå i virkeligheden. I virkeligheden vil virksomheder enten være nødt til at indskrænke eller fra-flytte øen på grund af problemer med tiltrækning af arbejdskraft. Alternativt hertil, så skal Bornholm blivebedre end tidligere til at tiltrække arbejdskraft fra det øvrige land eller fra udlandet. Imidlertid siger om-fanget af den negative arbejdsløshed noget om størrelsen på de udfordringer på arbejdsmarkedsområdesom Bornholm står over for.Efterspørgslen efter arbejdskraft inden for EUD Byggeri er bl.a. beregnet med udgangspunkt i den registre-rede udvikling i beskæftigelsen inden for dette område i perioden 1996 til 2008. Efterfølgende har finans-krisen sat en betydelig dæmper på efterspørgslen efter arbejdskraft, og den estimerede efterspørgsel efterarbejdskraft inden for ”bygge og anlæg” er sandsynligvis overestimeret.Som det fremgå af tabel 5 er det over en meget bred kam af uddannelsesgrupper, at Bornholm kommer tilat mangle kompetente medarbejdere i de kommende år. I den nuværende situation med høj arbejdsløshedog begrænset efterspørgsel efter arbejdskraft kan det være vanskeligt ”at sælge” ideen om, at det i dekommende år vil være manglen på kvalificeret arbejdskraft der kommer til at begrænse den økonomiskevækst på Bornholm. Imidlertid vil manglen på især personer med en erhvervsfaglig uddannelse være etlandsdækkende fænomen og derfor skal Bornholm konkurrere med andre arbejdsmarkeder om denne at-traktive arbejdskraft. Dette vil gøre det vanskeligere at sikre den nødvendige tilflytning eller indpendling tiløen, hvilket så igen kan resultere i en fraflytning af arbejdspladser fra øen.At Bornholm kommer til at mangle kvalificeret arbejdskraft inden for en meget bred palet af kompetencerhar den (positive)konsekvens at unge mennesker, der stå foran at skulle vælge uddannelsesforløb (og somsamtidig skeler til beskæftigelsesmulighederne på Bornholm), stort set har frit valg på alle hylder. Bornholmvil i fremtiden mangle kompetent arbejdskraft inden for stort alle uddannelsesområder. En undtagelse her-fra er bl.a. pædagoger og folkeskolelærere, hvor Bornholm i flere år har haft adgang til forlagt uddannelserpå øen hvilket betyder, at Bornholm i dag er dækket godt ind indenfor disse to uddannelsesområder.Et andet område hvor det er muligt at tage en uddannelse på øen er SOSU-området2. Også her ses det, atden forventede ubalance på denne del af arbejdsmarkedet er begrænset. SOSU-området hører under grup-pen ”EUD Social og Sundhed” hvor der kun forventes at mangle 41 uddannede personer i 2018, hvilket altanden lige må betegnes som en begrænset ubalance. Hvis formålet med de forlagte uddannelser således erat reducere ubalancerne på det regionale arbejdsmarked, ser det ud til at denne politik fungere efter hen-sigten på det bornholmske arbejdsmarked.

2

Social- og Sundhedsassistenter og Social- og Sundhedshjælpere

16

3. Virksomhedssurvey: kompetenceudvikling på Bornholm3.1.Den anvendte metodeDer er gennemført en virksomhedssurvey blandt 94 virksomheder på Bornholm. Det overordnede formål erat indsamle viden om virksomhedernes egen opfattelse af hvilke muligheder og trusler der påvirker debornholmske virksomheder og brancher, med fokus på hvilke kompetencebehov disse muligheder og trus-ler fordrer. Desuden er det formålet at danne sig et indtryk af virksomhedernes adgang til og brug af for-skellige videnstilgange samt kompetenceudviklingsmuligheder.Virksomhedssurveyen er foretaget ad to omgange: en første runde, hvor samtlige virksomheder det varmuligt at fremskaffe e-mail adresser på, blev kontaktet og bedt om at deltage i spørgeskemaundersøgelsen.Denne runde fungerede dels som et screeningsforløb, dels som en grundlæggende registrering af de delta-gende virksomheder. I alt blev der udsendt e-mails til ca. 600 bornholmske virksomheder. Af disse besvare-de 188 det første spørgeskema og gav tilsagn om at ville medvirke i undersøgelsen.I anden runde blev et forholdsvis langt spørgeskema udsendt til de 188 virksomheder. Af disse har 134 re-sponderet på anden runde. Det er dog kun 94 virksomheder der har udfyldt hele skemaet, hvorfor et flertalaf resultaterne nedenfor tager udgangspunkt i 94 bornholmske virksomheder. I den udstrækning øvrigevirksomheder har besvaret de enkelte spørgsmål indgår disse besvarelser dog i datagrundlaget.Resultaterne af spørgeskemaundersøgelsen kan anvendes til at indikere en række tendenser i det born-holmske erhvervsliv når det handler om kompetenceudvikling. Der kan IKKE uddannelsesplanlægges direktepå basis af de indkomne svar. Det skyldes at respondenterne kun udgør en andel af de bornholmske virk-somheder og responsfladen afspejler ikke 100 % den størrelsesmæssige og branchefordelingsmæssigestruktur på det bornholmske arbejdsmarked. Dertil skal man altid huske, at ”man” (virksomheder og indivi-der) sig ikke altid opfører/ handler som man indikerer man vil i et uforpligtende spørgeskema.3.2.Karakteristik af de deltagende virksomhederSpørgeskemaerne er primært udfyldt af virksomhedernes ejere eller administrerende direktører. Et flertalaf virksomhederne har deres primære omsætning på et bornholmsk marked; men også virksomheder hvisprimære marked er i resten af Danmark, Norden, Europa og udenfor Europa, er repræsenterede.Nedenfor er udarbejdet en karakteristik af de deltagende virksomheder: hvilke brancher de tilhører, hvormange medarbejdere de har og hvilke medarbejdertyper (defineret som uddannelsesbaggrunde), de haransat.BrancheVirksomhederAndel af respon-denter(virksomhed)Størrelse, antalansatteuoplyste1-5 ansatte6-10 ansatteUddannelsestyper

AntalLandbrug, skovbrug,fiskeri4181

23/97(23,7 %)

RåstofudvindingFremstillings-virksomhed

123

Over 50uoplyste1-5 ansatte

1/97(1 %)13/97(13,4 %)

10 ufaglærte23 EUD jordbrug5 andre EUD4 lærlinge1 Kort eller mellemlang1 videregående uddannelseKan ikke repræsentere en branche, men kan repræ-sentere de større virksomheder på øen106 ufaglærte68 maskin/teknik EUD

17

2042Bygge og anlæg12232384211122211

6-10 ansatte11-20 ansatte21-50 ansatteOver 50uoplyste1-5 ansatte6-10 ansatte11-20 ansatte21-50 ansatteuoplyste1-5 ansatte6-10 ansatte11-20 ansatte21-50 ansatteOver 50Over 50uoplyste1-5 ansatte6-10 ansatte11-20 ansatte21-50 ansatte10/97(10,3 %)

Engros- og detailhandel

19/97(19,6 %)

Transport og godsOvernatning og restaura-tion

1/97(1 %)8/97(8,2 %)

Informations- og kommu-nikation

22

1-5 ansatteOver 50

4/97

PengeinstitutterFast ejendomLiberale, videnskabeligeog tekniske tjenesteydel-ser

1112112

21-50 ansatte6-10 ansatteOver 501-5 ansatte6-10 ansatte11-20 ansatte21-50 ansatte

1/97(1 %)2/97(2,1 %)6/97(6,2 %)

9 øvrige EUD20 lærlinge7 KMVU8 LVU27 anden uddannelse7 ufaglærte70 Byg & anlæg EUD12 øvrige EUD4 KMVU2 LVU52 ufaglærte58 handel etc. EUD26 øvrig EUD4 lærlinge8 KMVU1 LVU10 Anden uddannelseKan ikke repræsentere en branche, men kan repræ-sentere de større virksomheder på BornholmUnderrepræsenterer branchen. Påpasselighed medsmå tal.32 ufaglærte4 Jord/bord EUD10 HK/ turisme0 øvrig EUD1 lærling4 KMVU2 LVU12 Anden UddannelseFormentlig ikke repræsentativ, da 2 store virksomhe-der dominerer.6 ufaglært63 medier/IT EUD15 HK (alle i 1 virksomhed)12 Maskin/teknik EUD (1 virksomhed)2 øvrig EUD9 lærlinge (i 1 virksomhed)3 KMVU2 LVUIkke repræsentativ for branchenIkke repræsentativ for branchenDe store virksomheder dominerer3 ufaglærte29 HK/turisme EUD28 maskin/teknik (25 i én virksomhed) EUD1 øvrig EUD4 lærlinge21 KMVU19 LVU (15 i 1 virk)Ikke repræsentativ grundet lav værdi31 ufaglærte11 Diverse EUD6 KMVU5 LVU384 ufaglærte73 lærlinge125 EUD byg og anlæg59 EUD Jord- /fødevarer183 EUD HK151 EUD maskin/teknik65 EUD medier/it83 KMVU – alle fag71 LVU – alle fag55 Anden uddannelse

Administrative tjeneste-ydelserAndre brancher

Total

11132011442148146

uoplyste1-5 ansatteuoplyste1-5 ansatte6-10 ansatte11-20 ansatte21-50 ansatteuoplyste1-5 ansatte6-10 ansatte11-20 ansatte21-50 ansatteOver 50

2/97(2,1 %)7/97(7,2 %)

97/97

18

På basis af ovenstående oversigt kan vi konkludere, at en række brancher ikke har deltaget repræsentativtog dermed kan der ikke gøres konklusioner knyttet til disse brancher. Det drejer sig om Råstofudvinding,Transport og gods; Penge, finans- og forsikring samt Fast ejendom. Samtidig skal man være påpasselig medfølgende brancher, da der er tale om ganske få virksomheder, og/eller at enkelte store virksomheder domi-nerer billedet. Det drejer sig om Information og kommunikation; Liberale, videnskabelige og tekniske tjene-steydelser samt Administrative tjenesteydelser.Tentativt kan følgende dog bemærkes om de øvrige brancher.Landbrug, skovbrug og fiskeridomineres af små virksomheder og branchen er overrepræsenteret i dettesurvey, hvilket vil sige at især de bornholmske landmænd har været villige til at deltage i undersøgelsen.Indenfor branchen, er der en ratio mellem ufaglærte og faglærte på ca. 1 til 3.Fremstilling:dette er den eneste branche, hvor der er ansat flere ufaglærte end faglærte. Samtidig er deren høj andel lærlinge. Branchen er karakteriseret af enkelte store virksomheder med mange ufaglærte.Bygge og anlæg:Denne branche har den højeste andel faglærte (67 %) og relativt mange lærlinge. 30,9 %eller næsten hver tredje af alle lærlinge i de deltagende virksomheder, er ansat i virksomhederne fra bygge-og anlægsbranchen.Engros- og detailhandel:Der er forholdsvis mange ufaglærte samt faglærte med andre erhvervsuddannel-ser end indenfor handel. Dette kunne skyldes, at en del faglærte arbejder med handel af de produkter de-res erhvervsfag har specialiseret dem i, eller at tilgangen til branchen er forholdsvis nem, selvom man ikkeer handelsuddannet.Overnatning og restauration:da der kun er indkommet svar fra 8 virksomheder i denne branche, er data-ene ikke repræsentative. Med fare for overfortolkning viser de indkomne svar dog dels en meget brogetbranche rent uddannelsesmæssigt samt en høj andel af ufaglærte.Information og kommunikation:igen en branche hvor de indkomne svar ikke kan siges at repræsentere enhel branche. Kun fire virksomheder har svaret, og to er ganske store.UddannelsesbaggrundeTager man udgangspunkt i medarbejdernes formelle uddannelseskompetencer afspejler undersøgelsensvirksomheder følgende tendenser:Deufaglærtearbejder primært i fremstillingsbranchen (33,4 %) efterfulgt af engros- og detailhandel (16,4% af de ufaglærte) samt transportsektoren (12,6 % - bemærk kun repræsenterede af én enkelt stor virk-somhed).Lærlingeneer, som tidligere nævnt, primært ansat i bygge- og anlægsbranchen, stærkt efterfulgt af frem-stillingsbranchen (29,4 %) med informations og kommunikationsbranchen, der er uligt repræsenteret idenne undersøgelse, på en tredje plads (13,2 % af lærlingene).

19

FaglærteFaglærte fra retningenbygge og anlæger, som nævnt ovenfor stærkt repræsenteret i bygge- og anlægs-branchen. Andre brancher hvor der er ansat medarbejdere med en EUD indenfor byg og anlæg er engros-og detailhandel; transport; information og kommunikation samt en større andel indenfor fast ejendom.Faglærte indenforjordbrug og fødevarerbreder sig over mange brancher, hvilket ikke er overraskendegrundet den store spredning i det faglige indhold.Faglærte indenforhandel, kontor og turismeudgør 171 medarbejdere i de 98 virksomheder, der har delta-get i denne del af undersøgelsen. Ikke overraskende arbejder de indenfor alle brancher. I undersøgelsen erhandel, kontor og turisme grupperet sammen, men der findes ikke deciderede turismeorienterede er-hvervsuddannelser på Bornholm (f.eks. receptionist; rejsebureaumedarbejder eller hotel- og fritidsassi-stent). Til gengæld er der en Serviceskole. Det vil være spændende at se Serviceskolens evaluering for atvurdere i hvor høj grad turismebranchen har anvendt skolen til uddannelsesbehov.Ikke overraskende arbejder langt de fleste medarbejdere med en erhvervsuddannelse indenformaskinerog tekniki fremstillingsbranchen. Enkelte store virksomheder indenfor information og kommunikation;handel og kontor samt tekniske tjenesteydelser har et flertal af medarbejdere der er faglærte indenformaskin- og teknik.De 64 medarbejdere der er med i undersøgelsen, og som er faglærte indenformedier og iter næsten alleansat i 2 virksomheder indenfor informations og kommunikationsbranchen.Korte og mellemlange videregående uddannelser (KMVU): i alt er der 53 medarbejdere med en KMVU in-denfor det tekniske område eller det samfundsfaglige/merkantile område eller sundhedsfagli-ge/pædagogiske område i de 97 virksomheder, der har svaret på denne del af undersøgelsen. Generelt erdisse medarbejdere de eneste med deres uddannelsesmæssige baggrunde i de virksomheder de arbejder i.Der er dog enkelte virksomheder indenfor enten det tekniske, merkantile eller samfundsfaglige område,hvor mere end 5 ansatte med en KMVU uddannelse er ansatte.I alt er der 45 medarbejdere med en lang videregående uddannelse (LVU) blandt medarbejderne i de virk-somheder, der har besvaret spørgeskemaet. I forhold til medarbejdere med korte eller mellemlange vide-regående uddannelser, er der en tydelig tendens til, at der er ansat flere LVUer i de virksomheder, hvorman har LVUer ansat. De er ansat indenfor flere brancher.3.3.Virksomhedernes udvikling og innovation

3.3.1. De sidste 3 årVirksomhederne er blevet spurgt om deres gennemførte innovationer eller udviklinger indenfor de sidste 3år. Til dette har et flertal indikeret at de har gennemført innovationer indenfor et eller flere områder. Ned-brydes dette til forskellige typer af innovationer har 38 % af virksomhederne gennemført innovationer ellerudviklinger på markedsføringsområdet; 34 % af virksomhederne har udviklet nye produkter i løbet af deseneste 3 år; 30 % har gennemført organisatoriske innovationer; og endelig har 26 % af virksomhedernegennemført innovationer indenfor proces-området.Fordelt på brancher kan følgende tendenser nævnes:

20

Når der ses bort fra de brancher, hvor der kun er få virksomheder, der har deltaget i undersøgelsen, er detprimært indenfor fremstillingsindustrien (63,6 %), engros- og detailhandel (33,3 %) og landbrug (17,4 %), atder er gennemført nye produktinnovationer.Indenfor udvikling af nye processer, er de dominerende brancher (igen) fremstillingsvirksomhed (63,6 %);engros- og detailhandel (33,3 %) samt landbrug (21,7 %).Indenfor udvikling af nye marketingsindsatser eller nye markeder er de dominerende brancher Bygge oganlæg (75,0 %); Fremstillingsindustri (54,4 %); og Detailhandel (50,0 %). Her bør også nævnes overnatningog restauration, hvor 60 % af virksomhederne har gennemført markedsinnovationer. Der er dog tale om etlille branchegrundlag, idet kun 5 overnatnings- og restaurationsvirksomheder har besvaret spørgsmålet.Endelig gælder, at når andelen af virksomheder, der har gennemført en organisatorisk innovation fordelespå brancher, er der tale om ganske få virksomheder i hver branche og derfor skal man være varsom vedoverfortolkning af materialet. I hvert fald kan det konkluderes, at de velrepræsenterede brancher kun harfå virksomheder, der har gennemført organisatoriske udviklinger, mens enkelte, især større virksomhederindenfor en lang række forskellige brancher, har gennemført denne type innovationer.3.3.2. De kommende 3-5 årDet er forventeligt, at andelen af virksomheder der planlægger innovationer er langt mindre, end andelenaf virksomheder, der har gennemført en innovation. Det bekræfter kendt viden og sund fornuft, nemlig atinnovative foranstaltninger ofte (og især i små og mellemstore virksomheder) gennemføres som reaktionpå enten ændrede markedsvilkår, øget konkurrence eller organisatoriske forhold, i højere grad end der ertale om strategiske satsninger. I alt planlægger 52 % at udvikle nye produkter i de kommende 3-5 år, mens34 % planlægger at gennemføre innovationer indenfor markedsføring og nye markeder. Fordelt på bran-cher, er det igen fremstillingsindustrien der er fremme i innovationsskoene, idet 81,8 % af de adspurgtevirksomheder indenfor denne branche planlægger nye produkt og markedsinnovationer indenfor de kom-mende 3-5 år. Eneste anden nævneværdige branche er engros- og detailhandlen, hvoraf 66,6 % af de ad-spurgte virksomheder har planner om nye produktinnovationer indenfor de kommende 3-5 år.3.3.3. Hvilke kompetencebehov vil opstå på baggrund af innovationer?De virksomheder der har indikeret at de planlægger at gennemføre innovationer indenfor produkt ellermarkedsudvikling, er blevet spurgt om dette vil kræve nye kompetencer hos medarbejderne. I alt har 55 %af virksomhederne indikeret at det er tilfældet, når det drejer sig om udvikling af nye produkter, mens 56 %af virksomhederne har indikeret, at det er tilfældet ved udvikling af nye markeder eller ved markedsførings-innovationer. Da der er ganske få virksomheder indenfor hver branche, giver det ikke mening at udpensleforskelle mellem brancherne, men det er interessant at bemærke, at det IKKE er fremstillingsvirksomhe-derne, der forventer et behov for kompetenceudvikling i forbindelser med innovationer.Virksomhederne er blevet bedt om at indikere hvilke typer af kompetencer deres medarbejdere vil havebehov for. Der er indkommet 23 svar vedrørende kompetencebehov i forbindelse med udvikling af nyeprodukter og 19 svar vedrørende kompetencebehov i forbindelse med udvikling af nye markeder eller nyemarkedsføringsindsatser. Det er for få svar til at indikere noget fast, og virksomhedernes behov er megetdiverse og i flere tilfælde ganske specialiserede. Det kan dog nævnes at flere virksomheder pegede på føl-gende fagområder: indenfor udvikling af nye produkter indikerede fire virksomheder behov for efterud-

21

dannelse indenfor bioenergi, bioenergiafgrøder og energirenovering, mens et andet gennemgående fagom-råde var it. For de virksomheder, der har behov for nye kompetencer i forbindelse med markedsinnovatio-ner, nævner flere ”sprog”, salg og marketing samt ledelse. Også her nævner flere it.

3.4.Forventninger til fremtidenVirksomhederne er blevet bedt om at beskrive deres forventninger til branchespecifikke udviklin-ger/ændringer samt indikere hvilke trusler og muligheder de ser for deres branche som helhed. Herefter erde blevet bedt om at beskrive den største udfordring for deres egen virksomhed i de næste år. Formåletmed spørgsmålene er at få en række kvalitative udsagn om virksomhedernes overordnede perspektiversamt indikationer af hvor der måske er kommende kompetencebehov.3.4.1. Branche-specifikke forventningerI alt har lidt over 60 virksomheder udfyldt felterne og flere har bidraget med længere beskrivelser, hvilketer yderst tilfredsstillende. Der gør sig nogle tydelige branchespecifikke tendenser gældende:Landbrug, skovbrug og fiskeri:Der er forholdsvis stor overensstemmelse mellem svarene og da landbrugetsamt fødevareproduktion er velrepræsenteret i undersøgelsen, er der tale om en gruppe på over 15 virk-somheder, der er nogenlunde enige i deres branchespecifikke trussels- og mulighedsbillede. Generelt udgørmanglende finansiering er stor trussel samt øget kontrol og omkostninger, herunder miljømæssige op-stramninger, kontrol samt miljøafgifter. Flere har nævnt truslen fra national lovgivning og rammevilkår,hvilket begrænser konkurrenceevnen.Blandt mulighederne er der større diversitet: de fødevareproducerende virksomheder ser muligheder in-denfor nye markeder i Asien og giver udtryk for international efterspørgsel efter danske fødevarer, der haret godt brand. Enkelte nævner muligheder for nye markeder gennem mere målrettet markedsføring.Fremstillingsvirksomhed:Forholdsvis få virksomheder er kommet med udsagn, men også her ses en ten-dens. Truslerne er øget konkurrence og øgende omkostninger, primært stigende løn- og transportomkost-ninger. En enkelt nævner manglende politisk støtte til teknologiudvikling på nationalt niveau. Mulighederneer udvikling af nye produkter, ”branding” (fødevareproducent) samt øget eksport.Bygge- og anlægsvirksomhed:Respondenterne fra denne branche er også meget enige i branchens truslersamt udviklingsmuligheder. Truslerne er økonomisk/finansiel krise samt en enkelt virksomhed der nævnerakut mangel på kvalificeret arbejdskraft både på medarbejder- og ledelsesniveau. Muligheder er øget ener-girenovering og indarbejdelse af energibesparelser i både nybyggeri samt renovering. En enkelt nævnermuligheder indenfor øget internet-baseret markedsføring samt netsalg.Engros- og detailhandel:her er trusselsbilledet mere broget, mens respondenterne er forholdsvis enige ommulighederne. Branchen er truet af store transportomkostninger ved distribution ind og ud af Bornholm,øget konkurrence, især begrundet i øget internethandel og opsøgende telefonsalg. Desuden øgede kapital-krav og finanskrise (kundernes manglende kapital). Flere virksomheder er enige om, at udbygning af inter-nethandel og service, mens en enkelt nævner at kundernes større miljøbevidsthed giver muligheder.

22

Overnatning og restauration:her er kun ganske få respondenter, men de er enige i at branchens størstetrussel er manglende efterspørgsel, at markedet er stagneret og at det nuværende overnatnings og restau-rationsudbud er baseret på et større marked. Der nævnes øget mødeturisme som en mulighed for at skabenye markedsmuligheder.Information og kommunikation:også her er der ganske få respondenter indenfor branchen. Som trusselangives, at branchen har et for snævert marked, mens der som både trussel og mulighed angives at kom-munikationssamfundet er i vedvarende forandring, hvilket kræver at virksomhederne indenfor kommunika-tionsområdet er i vedvarende udvikling, hvilket kan være både en svaghed og en styrke.Indenforfast ejendomangives at forringede transportmuligheder til og fra Bornholm samt usikkerhed om-kring udviklinger på arbejdsmarkedet og vedrørende skatter er et trusselsbillede for branchen. Der er kunto respondenter og de nævner ingen muligheder.Indenforliberale, videnskabelige og tekniske tjenesterer virksomhederne enige om at den største trusseler øget konkurrence, og at mulighederne er indenfor øget teknologi/større automatisering samt onlinesystemer.Begge respondenter indenforadministrative tjenestermelder, at branchen ikke er truet og bevarer statusquo.Endelig er der en del virksomheder der enten ikke har angivet en branche eller har angivet ”andet” sombranche. Der er ingen grund til at forsøge at finde fællesnævnere, men en enkelt nævner muligheder forBornholm grundet branding af Bright Green Island og øen som test-ø for vedvarende energi.Overordnet og på tværs af brancherne kan man, ikke overraskende, konstatere, at det er ”nemt” at be-nævne/ definere branchens trusler, mens der er færre der indikerer muligheder. Mange virksomheder harsvaret at øget konkurrence og øgede omkostninger samt snævre eller utilfredsstillende rammevilkår (lov-givning, kontrol, finansieringsproblemer) er trusler i hver deres branche. Desuden nævnes store og øgedetransportomkostninger som et stigende problem på tværs af brancherne.Kun nogle få opfatter manglende adgang til kvalificeret arbejdskraft som en branchespecifik trussel.De største fælles mulighedsområder på tværs af brancherne ligger indenfor udvikling af nye markeder ognye markedsføringsindsatser, samt øget salg via internettet. Her er det værd at bemærke, at flere respon-denter specifik nævner energi og kundernes øgede opmærksomhed på miljøsikre løsninger samt energibe-sparelser, som mulige udviklingsområder – både produktmæssigt samt markedsførings- og i sidste endebrandingsmæssigt for hele Bornholm.3.4.2. Virksomhedernes egne forventningerSom nævnet er virksomhederne blevet bedt om at beskrive den største udfordring for deres egen virksom-hed i de næste år. I spørgeskemaet blev der angivet nogle eksempler: ”bestemte konkurrenter”, ”markeds-adgang”, ”adgang til ny viden” og ”generationsskifte”. I alt 75 virksomheder har udfyldt dette spørgsmål.Svarende er meget brogede og i mange tilfælde enten uhyre generaliserede mens de i andre er yderst spe-cifikke. Der tegner sig dog alligevel et par gennemgående tendenser.

23

Tydeligst er indikationen af, atgenerationsskifte,er en gennemgående udfordring. I alt 14 virksomhederhar formuleret dette som en specifik udfordring. Svaret er ikke knyttet til særlige brancher, selvom tre virk-somheder indenfor engros- og detailhandel har indikeret at de er udfordret af generationsskifte.Den eneste anden større fællesnævner er udfordringen fra øget konkurrence, hvor flere specifikt nævnerøgetinternational konkurrenceog/eller behov for atudvikle nye markeder internationalt.Med undtagel-se af én større virksomhed med over 50 ansatte, er alle virksomheder, der har nævnt denne udfordring småvirksomheder med under 10 ansatte.I forhold til vurdering af hvilke kompetencebehov udsagnene kan indikere, kan man igen ikke gøre sig strin-gente konklusioner. Dog kan følgende indikeres:Der er tilsyneladende behov for en opsøgende indsats overfor virksomheder der har behov for råd-givning om strategier for hvordan et planlagt generationsskifte kan udarbejdes.Der er muligvis behov for viden om udvikling af internationale markeder samt international mar-kedsføring. Dertil er knyttet internet baseret handel, der muligvis også er et område, hvor virksom-hederne har brug for mere viden.Et gennemgående tema er branchernes muligheder indenfor øget miljøbevidsthed hos forbrugernesamt krav til energibesparelser. Når dette knyttes til Bornholm’s megabrand, Bright Green Island, erder en sammenhængskraft mellem virksomhedernes forståelse af vækstmuligheder og regionaleudviklingsstrategier, som dels bør overvejes. Det er tænkeligt, at der knytter sig en lang række vi-densbehov til disse muligheder og der bør åbnes for dialoger mellem regionale myndigheder, ud-dannelsesaktører samt virksomheder med det formål at definere vidensbehov nærmere.

3.5.Virksomhedernes kompetencemæssige udfordringerKompetenceforum Bornholm (KFB) har gennem sit 2-årige virke været i kontakt med over 300 bornholmskevirksomheder, hvoraf de har foretaget besøg, hvor indgår vurdering af virksomhedernes kompetencebehovi ca. 150 virksomheder. Ud fra disse besøg har de KFB identificeret 7 vidensområder, indenfor for hvilke demener der er behov for kompetenceudviklingsindsatser. Det drejer sig om:Salg, marketing og serviceAnvendelse af ny teknologiEnergi og grøn teknologiIt og e-businessLogistik og distributionAdministration og økonomistyringLedelse

Dertil har CRT tilføjet endnu et kompetenceområde i spørgeskemaundersøgelsen, nemlig sproglig eller kul-turel viden.Med det formål at kvalificere behovet for ovenstående kompetencer yderligere, er virksomhederne blevetbedt om at angive i hvor høj grad de, indenfor en række definerede områder, har behov for mere kompe-tence. Svarene er branchefordelt hvilket i nogle tilfælde medfører, at der er for få virksomheder til at sva-24

rene er repræsentative. Der er uarbejdet værdier for virksomhederne, baseret på hvor mange virksomhe-der der har svaret og om de har indikeret at mangle den pågældende kompetence i meget høj grad, højgrad, nogenlunde grad eller i ringe grad Disse besvarelser er værdisat efter følgende principper:Mangler i meget høj grad =Mangler i høj grad =Mangler i nogen grad=Mangler i ringe grad =Mangler i meget ringe grad=54321

3 udtrykker således en middelværdi.Salg, markedsføring og service:i alt 81 virksomheder har svaret på dette spørgsmål, heraf finder 15, atdisse kompetencer ikke er relevante for dem. Brancher der har højere værdier end 3 er:Overnatning og restauration (3,7)*; Landbrug, skovbrug og fiskeri (3,4); Fremstillingsvirksomhed (3,2) samtBygge og anlæg (3,). Øvrige brancher er enten for få til at være repræsentative eller har værdier under 3.Det er således indenfor disse brancher, at dialog om hvilke mere konkrete kompetencer virksomheder harbrug for indenfor salg, marketing og service med fordel kan igangsættes. *OBS små værdierBlandt de øvrige videnskategorier er der ingen tydelige indikationer på, at der er en generel efterspørgsel ien branche efter den specifikke viden. Alle har gennemsnitlig en værdi på under 3. Dette betyder IKKE, atder slet ikke findes virksomheder, der indikerer at de i høj grad mangler en specifik kompetence, blot at detikke er et flertal af virksomheder i den pågældende branche, eller at så få virksomheder har svaret, at deikke kan siges at være repræsentative for deres branche. Følgende kan dog nævnes:Energi og grøn teknologi:Bygge og anlægsbranchen havde en værdi på (3,1). Dette passer fint sammenmed virksomhedernes udsagn om, at de ser muligheder indenfor energirenovering.Administration og økonomistyring:i alt 79 virksomheder har svaret, heraf finder 68 fagområdet relevantfor deres virksomhed. Overnatning og restauration har en samlet værdi på 3,0, men kun få virksomhederrepræsenterer hele branchen.Sproglig eller kulturel viden:I alt har 78 besvaret spørgsmålet, hvoraf kun 41 finder det relevant for deresvirksomhed. Her har langbrug, skovbrug og fiskeri en samlet værdi på 3,5, hvilket kunne tyde på en erkendtkompetenceudfordring.Set for alle brancher under ét vurderer virksomhederne selv, at de primært mangler kompetencer indenfor”salg, markedsføring og service” samt indenfor it og e-business.Ses der på de enkelte brancher kan der være grund til at fremhæve turistbranchens fokusering på mang-lende kompetencer inden for salg, markedsføring og service. Bygge og anlæg fremhæver manglende kom-petencer inden for energi og grøn teknologi. Virksomheder indenfor de primære erhverv (overvejendelandbruget indikerer (noget overraskende) at mangle kompetencer inden for fagområder der ikke tidligerehar været forbundet med landbruget – salg, markedsføring og service samt sproglig og kulturel viden. Dette

25

kunne tyde på at de har/ønsker at have mere direkte salg og kundekontakt end landbruget traditionelt harhaft, eller at de i stigende grad er i forbindelse med udenlandsk arbejdskraft.3.6.Pension og efterlønVirksomhederne er blevet adspurgt om hvordan medarbejderes tilbagetrækning fra arbejdsmarkedet grun-det pensionering eller efterløn vil påvirke virksomheden. Da arbejdskraftbalancen giver et overblik overhvilke brancher og indenfor hvilke uddannelsesbaggrunde de bornholmske virksomheder vil blive påvirketmest, har formålet været at indsamle udsagn om virksomhedernes strategier for erstatning af den tabtearbejdskraft.I alt 83 virksomheder har besvaret de spørgsmål der vedrører tilbagetrækning af arbejdskraft. Af de 83 del-tagende virksomheder, oplyser 55, at de har personale, der enten skal på efterløn eller pension i løbet af denæste tre år. I alt drejer det sig konkret om 78 personer. For langt de fleste virksomheders vedkommendeer der tale om mellem 1-3 medarbejdere per virksomhed. Blandt undersøgelsesdeltagerne er der dog tostørre virksomheder, hvor mere end 10 medarbejdere skal på pension.Strategier for erstatning af tabt arbejdskraft fordelt på brancherVirksomhederne er blevet bedt om at indikere hvilke af følgende valgmuligheder, der bedst beskriver deresstrategi for at erstatte den tabte arbejdskraft:at erstatte med tilsvarende arbejdskraft (dvs. erstatte ufaglærte med ufaglærte, faglærte med fag-lærte etc.);erstatte med medarbejdere med anden uddannelsesbaggrund (f.eks. erstatte ufaglærte med fag-lærte);lærlinge;intern oplæring;rekruttering af nye medarbejdere udenfor Bornholm;rekruttering lokalt, dvs. i konkurrence med andre lokale bornholmske virksomheder;den tabte arbejdskraft skal ikke erstattes.

Dette spørgsmål blev besvaret af 87 virksomheder og på tværs af brancherne er den foretrukne strategi aterstatte med tilsvarende arbejdskraft (32/87 = 36,8 %). Næste foretrukne strategi er intern oplæring (21 %).16 % af virksomhederne satser på ansættelse af lærlinge. 24 % planlægger IKKE at erstatte den tabte ar-bejdskraft. Den mindst anvendte strategi er ansættelse af medarbejdere med andre uddannel-ser/kompetencer end den arbejdskraft der forlader virksomheden.Man skal være varsom med overfortolkning af materialet på brancheniveau, da der er flere brancher, hvorder er for få observationer. Ikke desto mindre kan følgende bemærkes. Indenforlandbrug,er de foretruknestrategier ”tilsvarende arbejdskraft” og ”intern oplæring”. I tre ud af 22 landbrugsvirksomheder påregnerman ikke at erstatte den tabte arbejdskraft. Indenforfremstilling,er de foretrukne strategier ”tilsvarendearbejdskraft” og ”lærlinge”, hurtigt efterfulgt af ”intern oplæring” og ”samme kompetencer som nuværen-de medarbejdere”. I de 11 fremstillingsvirksomheder, der svarede på spørgsmålet påregnes at al tabt ar-bejdskraft skal erstattes. Indenfor bygge oganlæg,påregnes den nuværende arbejdskraft erstattet af til-

26

svarende arbejdskraft, tæt fulgt af lokal rekruttering og lærlinge. Indenfordetail- og engroshandelsatsespå tilsvarende arbejdskraft og lærlinge, skarpt efterfulgt af intern oplæring.

3.7.Erfaringer med rekrutteringVirksomhederne er blevet spurgt om de har haft svært ved at finde nye medarbejdere med de rette kvalifi-kationer på Bornholm. Hertil svarede 31 % bekræftende. Disse blev yderligere spurgt hvilke kompetencerdet i givet fald drejede sig om. I alt 28 virksomheder har svaret og der er tale om meget forskellige fagbe-tegnelser. Enkelte fælles fagspor tegner sig dog: flere efterlyser dygtige sælgere. Der antydes, at man kanansætte en sælger, men at de ikke er servicemindede eller specielt kompetente; dernæst efterlyses tekniskpersonale på forskellige kompetneceniveauer (ingeniør, teknisk designer, serviceteknikere). Enkelte efterly-ser personale til byggebranchen, herunder byggeledere.Det bemærkes, at nogle af de specielle lærlinge der efterspørges i det følgende kapitel er samme faglighe-der, der gives udtryk for, at man savner på Bornholm. Dette kunne tyde på, at nogle virksomheder medsærlige behov kunne ydes den service, at man hjalp dem med at tiltrække lærlinge udenfor Bornholm, isærindenfor fagområder, hvor der mangler praktikpladser i resten af landet.Lidt over 1/3 af virksomhederne (36 %) har erfaringer med at rekruttere medarbejdere udenfor Bornholm,mens 31 % har forsøgt at ”headhunte” tidligere Bornholmere til ledige stillinger. 37 % af virksomhedernehar oplevet barrierer med at tiltrække nye medarbejdere til Bornholm. Tilspurgt om disse barrierer, har kun13 virksomheder svaret, men svarene er næsten enslydende og falder under betegnelsen ”manglende mu-ligheder” på Bornholm (job til ægtefæller, skoler der lukker, manglende fritids- og kulturaktiviteter, dyre ogdårlige transportmuligheder). To nævner formelle problemer med skat og opholdstilladelse.

3.8.LærlingeSom det fremgår andetsteds i notatet, er de lærlinge der indgår i denne undersøgelse primært ansat i byg-ge- og anlægsbranchen samt indenfor fremstillingsvirksomhed. Virksomhederne er blevet bedt om 1) harde lærlinge nu? og 2) har de planer om at ansætte lærlinge indenfor de næste 3 år?Planlægger virksomheden at ansætte lærlinge indenfor de næste 3 år?

Er der lærling ansat i dagVirksomhedenhar IKKE lærlingeansat i dag14VirksomhedenHAR ansat lær-ling(e) i dag21

Total

Planlæggervirksomheden atansætte lærlingeindenfor denæste 3 år?Total

Ja

35

Nej

5569

425

5994

27

Som det fremgår af ovenstående tabel, kan der, såfremt virksomhederne handler som de siger de vil, ogsåfremt virksomhedernes holdninger er nogenlunde repræsentative, være større villighed til at ansættelærlinge i fremtiden. Mens fire virksomheder der har lærlinge nu, ikke planlægger at ansætte nye lærlinge,påtænker 14 virksomheder der IKKE har lærlinge nu, at gøre dette indenfor de kommende 3 år. Bemærkdog, at tallene er baseret på svar fra i alt 94 virksomheder og at værdi vedr. 4 og 14 praktikpladser er megetspinkle grundlag at gøre sig store konklusioner omkring. Undersøgelsen bekræfter det generelle indtryk, atvirksomheder der allerede har en lærling ansat også vil være mere tilbøjelig til at ansætte en lærling i frem-tiden. Men samtidig viser undersøgelsen at der er et betydeligt potentiale for nye lærerpladser bland virk-somheder, som i dag ikke har ansat lærlinge.Materialet viser en tendens til, at størstedelen af lærlingene er ansat i virksomheder med mere end 5 an-satte, til trods for, at langt størsteparten af de virksomheder, der har deltaget i denne undersøgelse harmellem 1-5 ansatte. Kun 4,3 % af de små virksomheder med max 5 ansatte har i dag en lærling ansat. Denstørste andel af lærlingene er, logisk nok, ansat i de store virksomheder med over 50 medarbejdere. Forvirksomheder mellem 6-50 ansatte er billedet mere broget. Bornholms Erhvervsskole oplyser, at de harmange lærlinge i små virksomheder, så virksomhedsfordelingen i spørgeskemaundersøgelsen er formentligikek repræsentativ.Også fremover er det hos virksomhederne med over 5 ansatte, at lærlingene kan forvente at blive ansatte,idet det udelukkede er virksomheder med over 5 ansatte, der planlægger at ansætte lærlinge.De virksomheder der planlægger at ansætte en lærling er blevet bedt om at indikere inden for hvilket fag-område, de(n) pågældende lærlinge skal ansættes. I alt 57 virksomheder har svaret, flere har indikeret me-re end 1 lærling. Grupperet efter erhvervsuddannelsesindgange opstår følende fordeling:ErhvervsuddannelsesindgangBygge og anlægMerkantilProduktion og udviklingStrøm, styring, itDyr, planter, naturMad til menneskerBil, fly, transportmidlerTransport og logistikAntal121211108864KommentarerTømrer, murereKontor generelt samt specifikke detailhandelsområ-derPrimært ”metal”, + smedPrimært itPrimært landbrugMange forskellige hovedforløbMange forskellige typer mekanikere

Ovenstående tabel er delt på erhvervsuddannelsesindgange med det formål at skabe et overblik. Ikke destomindre er det slående, at flertallet af de efterspurgte lærlinge er indenfor de erhvervsuddannelser der ud-bydes på Bornholm. Dette har store fordele set i forhold til, at sikre lokale unge en praktikplads, men viserogså hvor geografisk forbundet lærlinge-markedet er. Måske kan det give øget rekrutteringsmulighedersamt hjælpe nogle af de mere specialiserede virksomheder, hvis der blev støttet op om virksomhedernesopsøgende indsats for lærlinge udenfor Bornholm.

28

3.9.HøjtuddannedeSom det er nævnt i starten af kapitlet er der ikke ansat mange akademikere (det vil sige personer med envideregående uddannelse) i de deltagende virksomheder og der er en tendens til, at de er ansat i forholds-vis få virksomheder. I spørgeskemaet blev virksomheder der IKKE har en akademiker ansat spurgt om dehar planer om dette indenfor de næste 3 år. Spørgsmålet knyttede sig til en ordning som Erhvervs- og Byg-gestyrelsen tidligere kørte, nemlig Isbryderordningen, hvor der blev ydet løntilskud til at ansætte unge aka-demikere i små- og mellemstore virksomheder i nye funktioner. Ordningen havde et dobbelt formål: dels athjælpe nyuddannede akademikere ud på arbejdsmarkedet, dels at give et kompetencemæssigt løft til små-og mellemstore virksomheder, der ikke i forvejen havde akademisk personale ansat. Ordningen var ikkenogen succes på Bornholm, idet den kun blev benyttet af enkelte virksomheder. Hvis denne spørgeskema-undersøgelse er nogen indikation, ville genindførelse af ordningen ikke forbedre dens succesrate lokalt, idetkun 4 % af virksomhederne der ikke på nuværende tidspunkt har en akademiker ansat, har planer om atansætte en indenfor de næste 3 år.Lidt mere interessant er det, at virksomhederne blev bedt om at indikere hvilken akademisk faglighed, deefterspørger på det videregående uddannelsesniveau, hvis de skulle ansætte en akademiker. Der er ind-kommet svar fra ni virksomheder, så der er tale om kvalitative indikationer. Det er dog påfaldende, at treefterspørger ingeniører eller specialuddannede teknikere/konstruktører, mens de øvrige 6 svar er megetforskellige. Grundlaget er for lille til at basere egentlige konklusioner på, men set i relation til andre dele afspørgeskemaundersøgelsen, hvor virksomhederne efterspørger teknisk personale på mange niveauer, erdet formentlig relevant at indgå i yderligere dialog med virksomhederne om deres eventuelle efterspørgselefter ingeniør-lignende kompetencer.3.10. EfteruddannelseKun lidt over 1/3 (34 %) af virksomhederne har afsat et budget til efteruddannelse. Ikke desto mindre har etstort flertal gennemført en eller anden form for efteruddannelse. Den væsentligste indikator for efterud-dannelsesbehov er dog virksomhedernes brug af det nuværende udbud af efteruddannelsesmuligheder.Denne viden ligger derfor allerede hos især lokale uddannelsesudbydere og hos KompetenceForum Born-holm.En del efteruddannelse sker internt i virksomhederne og er dermed ”usynlig”. Derfor har denne surveyfokuseret på at indsamle viden om forholdet mellem virksomhedernes brug af henholdsvis intern og eks-tern efteruddannelse. Dertil er virksomhederne, når det drejer sig om ekstern efteruddannelse, blevetspurgt om dette foregår i samarbejde med lokale eller ikke-lokale uddannelsesudbydere. Endelig er virk-somhederne blevet spurgt om de har udækkede uddannelsesbehov og om de har forslag til forbedringer påområdet.Resultaterne viser, at virksomhederne anvender både intern og ekstern efteruddannelse i nogenlundesamme grad og giver et noget broget billede af virksomhedernes anvendelse af efteruddannelse afhængigaf branche og virksomhedsstørrelse. Tallene nedenfor er derfor total tal på tværs af brancher og virksom-hedsstørrelser.Et forholdsvis stort flertal af virksomhederne har gennemført enten intern efteruddannelse eller deltaget iekstern efteruddannelse i løbet af det sidste år. I alt har 67 af de 94 virksomheder der har deltaget i under-

29

søgelsen haft medarbejdere på intern efteruddannelse, mens 70 ud af 94 virksomheder har haft medarbej-dere på ekstern efteruddannelse.Hvor stor en andel af virksomhedens medarbejdere har været på efteruddannelse i det sidste år?Intern efteruddannelseEkstern efteruddannelseIngen29 %Ingen26 %1-25 %23 %1-25 %33 %25-50 %17 %25-50 %14 %50-75 %9%50-75 %6%Over 75 %19 %Over 75 %20 %Ved ikke2%Ved ikke1%I forhold til de eksterne uddannelsesaktiviteter har 44 % af virksomhederne deltaget i lokale efteruddan-nelser; 23 % har deltaget i uddannelse hos offentlige uddannelsesudbydere udenfor Bornholm; 53 % harkøbt deres efteruddannelse hos private kursusudbydere. 11 % af virksomhederne har deltaget i efterud-dannelse internationalt, eller hos koncern, brancheorganisation eller gennem leverandører. Der var mulig-hed for flere svar, hvorfor den samlede andel er over 100 %.Denne lokale loyalitet blev sat på prøve, da virksomhederne efterfølgende blev bedt om at angive deresholdninger til følgende udsagn:1. Det lokale udbud af efteruddannelse passer godt til min virksomheds behov2. Kvaliteten af efteruddannelse er højere udenfor BornholmVedr. udsagn 1 indikerede 26/94 at de var enige eller meget enige, mens 36/94 enten var uenige eller me-get uenigeVedr. udsagn 2 indikerede 39/94 at de var enige eller meget enige, mens 6/94 enten var uenige eller megetuenige.Det kan være svært at udbyde efteruddannelse der passer til virksomhedernes ofte meget specifikke be-hov, men resultaterne for udsagn nummer 2 indikerer at der er plads til et forbedret image af uddannelses-udbyderne hos virksomhederne.Virksomhederne er blevet adspurgt om der er særlige fagområder, hvor de savner uddannelses- eller efter-uddannelsesmuligheder. De meget forskellige svar vidner om de store udfordringer der er ved at forsøge atudbyde efteruddannelse med et lille volumen til en lokal virksomhedsstruktur der er yderst kompleks. Deter derfor yderst relevant at indgå i dialog med virksomhederne, eventuelt med udgangspunkt i de branche-specifikke analyser, der henvises til i kapitel 5 i denne rapport.Adspurgt om virksomhedernes forslag til hvordan deres efteruddannelsesbehov bedre kan dækkes i fremti-den er der flere der foreslår øget dialog mellem uddannelsesudbyderen og virksomhederne samt øget sam-arbejde mellem udbyderne. Flere efterspørger, at det ikke kun er grundkurserne indenfor specifikke fagom-råder der udbydes, men at en samlet serie af kurser udbydes.

30

3.11. Ekstern rådgivningEt væsentligt vidensinput til virksomheder er adgang til kvalificeret viden fra eksterne rådgivere. Det kanisær være væsentligt i et udkantområde, hvor virksomhederne er små eller mellemstore og hvor det derforer urentabelt for virksomhederne selv at ansætte eller udvikle specifik viden på en række områder. Men erde eksterne rådgivere kompetente? Eller er der barrierer for virksomhedernes adgang til kvalificeret ogkompetent ekstern rådgivning?Et stort flertal (67/94) af alle virksomhederne benytter sig af eksterne rådgivere. Af de 67, der benyttereksterne rådgivere gør følgende sig gældende:36/67 virksomheder benytter rådgivere fra Bornholm57/57 virksomheder benytter rådgivere udenfor Bornholm/ i resten af DK11/67 benytter rådgivere udenfor Danmark.