Kommunaludvalget 2010-11 (1. samling)

KOU Alm.del Bilag 4

Offentligt

ForslagtilLov om ændring af lov om lån til betaling af ejendomsskatter(Renteforhøjelse)

§1I lov om lån til betaling af ejendomsskatter, jf. lovbekendtgørelse nr. 1007 af 26. oktober2009, foretages følgende ændringer:1.§ 3, 1. pkt.,affattes således:»§3.Lånebeløbene forrentes med en årlig rente, der svarer til et gennemsnit opgjort med todecimaler af den effektive rente på alle udestående realkreditobligationer de 12 foregåendemåneder pr. 1. oktober det foregående år.«2.I § 5indsættes somstk. 3 og 4:Stk. 3.Ved opkrævning af et lånebeløb, der er forfaldet til betaling efter stk. 1, ydes et nedslagi de påløbne renter.Stk. 4.Nedslaget i de påløbne renter, jf. stk. 3, udgør i 2011 33 pct. I de følgende år reduceresnedslaget årligt med et procentpoint, indtil nedslaget i 2019 udgør 25 pct.

§2Loven træder i kraft den 1. januar 2011.

-2-

Bemærkninger til lovforslagetAlmindelige bemærkninger

1. Lovforslagets baggrund og formålLovforslaget indgår i udmøntningen af Aftalen om genopretning af dansk økonomi fra maj2010 mellem regeringen (Venstre og Det Konservative Folkeparti) og Dansk Folkeparti.Aftalen tager sigte på at genoprette den danske økonomi gennem den nødvendige tilpasningaf offentlige udgifter og indtægter. Med aftalen styrkes den offentlige økonomi med 24 mia.kr. frem til 2013.Med henblik på at kunne fastholde kommunernes udgifter til velfærd gennemføres en rækkebudgetforbedringer på statens område for i alt knap 3,6 mia. kr. i 2013. Med dette lovforslagudmøntes den del af aftalen, der vedrører en forhøjelse af renten på kommuners lån til pensio-nisters betaling af ejendomsskatter mv.Borgere, der er folke- eller førtidspensionister kan i den kommune, hvor deres ejendom erbeliggende, få lån hos kommunen til dækning af ejendomsskatter og udgifter til tilslutning tilkollektive anlæg, såfremt der er tilslutningspligt. Ordningen betegnes populært indefrysningaf ejendomsskatter.Ordningen har til formål at medvirke til, at borgere kan blive boende i deres hidtidige bolig iforbindelse med pensionering og deraf følgende forventet nedgang i indtægter.Lånene forrentes i dag med en årlig rente, der svarer til halvdelen af Nationalbankens diskon-to den 1. oktober det foregående år. Renterne er ikke fradragsberettigede.Den gældende forrentning indebærer risiko for, at det økonomisk kan være attraktivt at optagelån til indefrysning af ejendomsskatterne, uanset at ejeren af ejendommen ikke økonomisk harbehov herfor i forhold til at kunne blive boende i ejendommen.Der er på den baggrund behov for at målrette ordningen i forhold lovens formål.Som anført i genopretningsaftalen er aftaleparterne derfor enige om at øge forrentningen tilmarkedsrenten og gøre renteudgifterne fradragsberettigede.

-3-

2. Gældende retKommunerne er forpligtet til at yde lån til betaling af ejendomsskater og udgifter til tilslut-ning til kollektive anlæg i tilfælde, hvor der er tilslutningspligt, til alle personer med fast bo-pæl i Danmark, der har nået folkepensionsalderen samt modtagere af førtidspension og inva-lidepension. Det er en forudsætning, at ejendommen primært tjener som bolig for pensionisteneller dennes ægtefælle. Kommunerne har efter de gældende låneregler automatisk låneadgangtil finansiering af ordningen.For lånene, som ydes af den kommune, hvor ejendommen er hjemmehørende, betales en rentepå halvdelen af Nationalbankens diskonto den 1. oktober det foregående år. Med baggrund iden forholdsvis lave forrentning, er renten ikke fradragsberettiget ved opgørelsen af den skat-tepligtige indkomst, jf. ligningslovens § 17 A, stk. 2.Lånet fra kommunen sikres i form af et tinglyst skadesløsbrev, og lånet forfalder ved ejerskif-te.3. Lovforslagets indholdMed lovforslaget foreslås det, at renten fra den 1. januar 2011 forhøjes til et gennemsnit afden effektive rente på alle udestående realkreditobligationer de 12 foregående måneder pr. 1.oktober året før.Denne rente vil være gældende for nye lån, der ydes til betaling af ejendomsskatten i 2011 ogefterfølgende år, samt ved rentetilskrivninger i 2011 og fremover på lån ydet før den 1. januar2011.På baggrund den foreslåede højere forrentning foreslås det samtidigt at indføre et nedslag i depåløbne renter, når et lån forfalder til betaling. Det foreslåede nedslag svarer procentuelt tilskatteværdien af et almindeligt rentefradrag efter ligningsloven. Nedslaget ydes alene på ren-ter, der er tilskrevet den 1. januar 2011 eller senere i henhold til lov om lån til betaling afejendomsskatter for visse parcel- og rækkehuse og lov om lån til betaling af ejendomsskatter.Forslaget om et generelt nedslag vil betyde, at det kommer alle låntagere til gode. Derimodville et fradrag efter ligningslovens bestemmelser betyde, at ikke alle låntagere ville kunneudnytte fradraget fuldt ud, idet der - ikke mindst i forbindelse med dødsboer - ikke vil være enskattepligtig indkomst, hvor fradraget vil kunne udnyttes.

-4-

4. Økonomiske konsekvenser for det offentligeDet skønnes, at der med lovforslaget tilvejebringes en budgetforbedring med umiddelbarvirkning på godt 110 mio. kr. i 2011 stigende til knap 130 mio. kr. i 2019. I skønnet erforudsat uændret rente, diskonto samt omfang af indefrosne ejendomsskatter frem mod2019. Provenuet er revideret i forhold til det forudsatte fra aftale om genopretning af danskøkonomi som følge af et opdateret datagrundlag.Provenuet fremkommer som følge af den kommunale besparelse der opnås ved den ændredeforrentning. Kommunerne har således i dag et rentetab i forbindelse med indefrysning afejendomsskatter.Forslagets økonomiske konsekvenser for kommunerne skal forhandles med KL.5. Administrative konsekvenser for det offentligeLovforslaget har kun beskedne administrative konsekvenser.Det forventes dog, at der vil ske en nedgang i antallet af lånesager, hvilket vil indebære enadministrativ lettelse for kommunerne.6. Økonomiske konsekvenser for erhvervslivetLovforslaget medfører ikke økonomiske konsekvenser for erhvervslivet.7. Administrative konsekvenser for erhvervslivetLovforslaget medfører ikke administrative konsekvenser for erhvervslivet8. Administrative konsekvenser for borgerneLovforslaget medfører ikke administrative konsekvenser for borgerne9. Miljømæssige konsekvenserLovforslaget medfører ikke miljømæssige konsekvenser.10. Forholdet til EU-rettenLovforslaget har ikke EU-retlige aspekter.

-5-

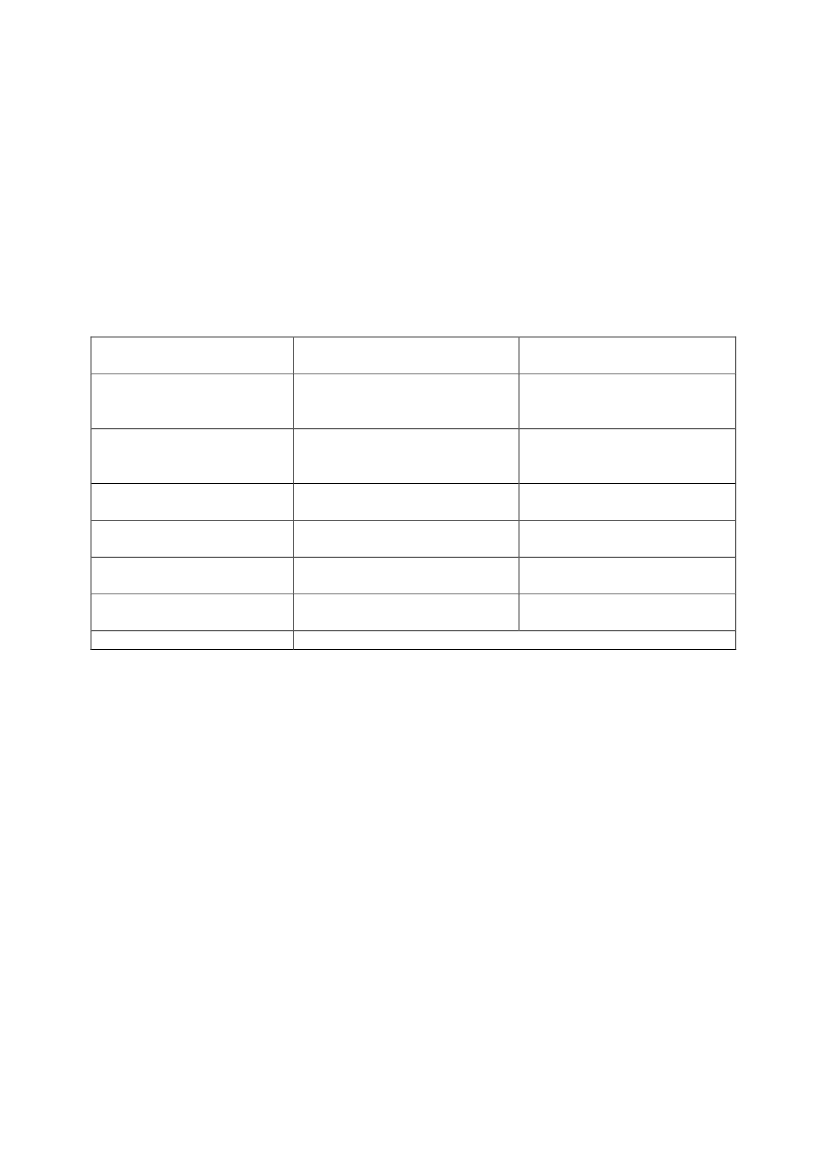

11. Hørte myndigheder og organisationer m.v.Lovforslaget har været sendt i høring i Kommunernes Landsforening, Ældremobiliseringen,Ældre Sagen, Danske Pensionister og Danske Ældreråd12. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetPositive konsekvenser/mindreudgifterRenteforhøjelsen vil netto giveet provenu på ca. 110 mio. kr.stigende til 130 mio. kr.En forventet nedgang i lånesa-ger vil give kommunerne enadministrativ lettelseIngenIngenIngenIngenNegative konsekvenser/ mer-udgifterIngenIngenIngenIngenIngenIngen

Økonomiske konsekvenserfor det offentligeAdministrative konsekven-ser for det offentligeØkonomiske konsekvenserfor erhvervslivetAdministrative konsekven-ser for erhvervslivetAdministrative konsekven-ser for borgerneMiljømæssige konsekven-serForholdet til EU-retten

Lovforslaget indeholder ikke EU-retlige aspekter

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Det foreslås, at renten på lån til betaling af ejendomsskat, jf. lovbekendtgørelse nr. 1007 af 26.oktober 2009, forrentes med en årlig rente, der svarer til et gennemsnit opgjort med to deci-maler af den effektive rente på alle udestående realkreditobligationer de 12 foregående måne-der pr. 1. oktober det foregående år. Den gennemsnitlige realkreditobligationsrente afspejleren gennemsnitlig forventet låneomkostning for folke- og førtidspensionister med fast ejendomog friværdi..Det foreslås endvidere, at der ydes et nedslag i de påløbne renter ved opkrævning af et lånebe-løb, der er forfaldet til betaling efter lovens § 5, stk. 1. Nedslaget i de påløbne renter udgør i2011 33 pct. I de følgende år reduceres nedslaget årligt med et procentpoint, indtil nedslaget i2019 udgør 25 pct., idet rentefradraget for negativ nettokapitalindkomst gradvist reduceresmed 8 pct. fra 2012 til 2019 i medfør afForårspakke 2.0.Reduktionen af rentefradraget om-fatter dog kun renteudgifter over et (nominelt fastholdt) bundfradrag på 50.000 kr. for enligeog 100.000 kr. for ægtefæller. Der tages ikke højde for dette bundfradrag i det skematisk be-regnede nedslag for påløbne renter for indefrosne ejendomsskatter.

-6-

Til § 2Det foreslås, at loven træder i kraft den 1. januar 2011.Ved en ikrafttræden den 1. januar 2011, vil § 1 få virkning for lån, der ydes til betaling afejendomsskatter m.v. vedrørende skatteåret 2011 og følgende skatteår. Lån, der er ydet tilbetaling af ejendomsskatter m.v. vedrørende 2010 og tidligere skatteår, forrentes fra 1. januar2011 med en årlig rente, der svarer til et gennemsnit af renten på alle udestående realkreditob-ligationer de 12 foregående måneder pr. 1. oktober det foregående år.

-7-

Bilag 1Lovforslaget sammenholdt med gældende lovGældende formuleringLovforslaget§1I lov om lån til betaling af ejendoms-skat, jf. lovbekendtgørelse nr. 1007 af26. oktober 2009, foretages følgendeændringer:§ 3Lånebeløbet forrentes med en årligrente, der svarer til halvdelen af Natio-nalbankens diskonto den 1. oktober detforegående år. Renten beregnes fra densidste rettidige indbetalingsdato for deskatter m.v., til hvis betaling lånebelø-bene anvendes. Renten tilskrives låne-beløbet ved årets udgang.§ 5Lånebeløbene med tilskrevne ren-ter forfalder til betaling, når ejendom-men eller en andel af ejendommenskifter ejer. Hvis ejendommen vedejerens død eller i forbindelse medejerens optagelse på plejehjem, institu-tion til personer med fysiske eller psy-kiske handicap eller psykiatrisk insti-tution overtages af et husstandsmed-lem, kan kommunalbestyrelsen dogtillade, at beløbet forbliver indeståen-de, og at lån fortsat ydes. Dette gælderogså, hvor en ægtefælle overtagerejendommen til hensidden i uskiftetbo. En ægtefælle, som i de forannævnte tilfælde overtager ejendom-men, har dog krav på, at allerede yde-de lån med tilskrevne renter forbliverindestående.Stk. 2.Hvis et lånebeløb, der er forfal-det til betaling efter stk. 1, er optagetaf flere i forening, kan en låntager ladeen forholdsmæssig del af lånebeløbetovergå til lån efter § 1, stk. 7.1.§ 3, 1. pkt.,affattes således: »§3.Lånebeløbene forrentes med en årligrente, der svarer til et gennemsnit afden effektive rente på alle udeståenderealkreditobligationer de 12 foregåen-de måneder pr. 1. oktober det foregå-ende år.«2.I § 5 indsættes:Stk. 3.Ved opkrævning af et lånebe-løb, der er forfaldet til betaling efterstk. 1, ydes et nedslag i de påløbnerenter.Stk. 4.Nedslaget i de påløbne renter,jf. stk. 3, udgør i 2011 33 pct. I de føl-gende år reduceres nedslaget årligtmed et procentpoint, indtil nedslaget i2019 udgør 25 pct.

-8-