Kommunaludvalget 2010-11 (1. samling)

KOU Alm.del Bilag 22

Offentligt

Beretning til Statsrevisorerne omstatens overførsler til kommunerog regioner i 2009

November2010

BERETNING OM STATENS OVERFØRSLER TIL KOMMUNER OG REGIONER I 2009

Indholdsfortegnelse

I.II.

Introduktion og resultater ............................................................................................. 1Statsrefusion til kommunerne ...................................................................................... 7A. Indledning ............................................................................................................. 7B. Ministeriernes regnskabsaflæggelse og administration vedrørendeområder med statsrefusion ................................................................................... 8C. Revisionen af kommunernes regnskabsaflæggelse vedrørende områdermed statsrefusion................................................................................................ 11Ministeriernes tilsyn med kommunernes administration af områder medstatsrefusion............................................................................................................... 13A. Indledning ........................................................................................................... 13B. Ministeriernes gennemgang af revisionsberetningerne ...................................... 13C. Sagsbehandlingstiden i ministerierne ................................................................. 15Rigsrevisionens gennemgang af den centrale refusionsordning ............................... 18A. Indledning ........................................................................................................... 18B. Kommunernes administration af refusion fra den centrale refusionsordning ...... 21C. Socialministeriets budgettering af den centrale refusionsordning....................... 24Statens generelle tilskud (bloktilskud) til kommunerne .............................................. 29A. Indledning ........................................................................................................... 29B. Beregning, udbetaling og regnskabsaflæggelse ................................................. 30Statstilskud til regionerne ........................................................................................... 31A. Indledning ........................................................................................................... 31B. Indenrigs- og Sundhedsministeriets regnskabsaflæggelse vedrørendetilskuddet til regionerne ....................................................................................... 32C. Revisionen af regionernes regnskaber for 2008 ................................................. 33

III.

IV.

V.

VI.

Rigsrevisionen afgiver denne beretning til Statsrevisorerne i henhold til § 17, stk. 2,i rigsrevisorloven, jf. lovbekendtgørelse nr. 3 af 7. januar 1997 som ændret ved lovnr. 590 af 13. juni 2006.Beretningen vedrører finanslovens § 15. Socialministeriet, § 16. Indenrigs- ogSundhedsministeriet, § 17. Beskæftigelsesministeriet og § 18. Ministeriet forFlygtninge, Indvandrere og Integration.På flere af ministerområderne er der foretaget nybesættelse af ministerposten iregnskabsåret 2009. Revisionssager omtalt i denne beretning udspringer i fleretilfælde af forhold fra tidligere regnskabsår, herunder forhold, som er omtalt i Ende-lig betænkning over statsregnskabet eller beretning om revisionen af statsregn-skabet for tidligere regnskabsår. På denne baggrund har Rigsrevisionen fundetdet rigtigst ikke at opliste alle ministrene.

0

B

INTRODUKTION OG RESULTATER

1

I. Introduktion og resultater

1. Denne beretning redegør for revisionen af statens overførsler til kommuner og regionerfor regnskabsåret 2009 vedrørende statsrefusion af kommunernes udgifter til borgerrettedeydelser, bloktilskud og særtilskud til kommuner og tilskud til regioner til finansiering af sund-hedsområdet mv.2. De statslige overførsler blev i 2009 administreret under finanslovens § 15. Indenrigs- ogSocialministeriet, § 17. Beskæftigelsesministeriet og § 18. Ministeriet for Flygtninge, Indvan-drere og Integration (Integrationsministeriet).Der er i undersøgelsesperioden sket flere ressortomlægninger. Således er ordninger underdet tidligere Indenrigs- og Socialministerium nu fordelt mellem Indenrigs- og Sundhedsmini-steriet, Socialministeriet og Beskæftigelsesministeriet. Ministerierne er i beretningen omtaltmed deres nuværende navne.3. Statsrefusion af kommunernes borgerrettede ydelser administreres nu af Socialministe-riet, Beskæftigelsesministeriet og Integrationsministeriet. Bloktilskud og særtilskud til kom-munerne og tilskud til regionerne administreres af Indenrigs- og Sundhedsministeriet.Statens overførsler til kommuner og regioner var i 2009 på 304,4 mia. kr., jf. tabel 1.

Tabel 1. Statens overførsler til kommuner og regioner i 2009(Mia. kr.)Statsrefusion af kommunernes udgifter til borgerrettede ydelser(fx pensioner, kontanthjælp mv.)Bloktilskud og særtilskud til kommunerTilskud til regioner til finansiering af sundhedsområdet mv.I altKilde: Statsregnskabet for 2009.

161,167,076,3304,4

Det fremgår af tabel 1, at overførslerne vedrørende statsrefusion af kommunernes udgiftertil borgerrettede ydelser i 2009 udgjorde 161,1 mia. kr.Det fremgår endvidere af tabel 1, at statens bloktilskud og særtilskud til kommuner i 2009udgjorde 67 mia. kr. Disse tilskud består hovedsageligt af generelle tilskud til kommunernesdrift, der fastlægges i den årlige aftale mellem regeringen og KL (Kommunernes Landsfor-ening) om kommunernes økonomi.

20

B

INTRODUKTION OG RESULTATER

Endelig viser tabel 1, at statens tilskud til regionerne i 2009 udgjorde 76,3 mia. kr., fordeltmed 74,4 mia. kr. til regionernes sundhedsområde og 1,9 mia. kr. til regionale udviklings-opgaver. Statens tilskud til regionerne fastlægges i den årlige aftale mellem regeringen ogDanske Regioner om regionernes økonomi.De statslige overførsler til kommuner og regioner udgjorde knap halvdelen af statens netto-udgifter i 2009.4. Resultaterne af den udførte revision indgår i øvrigt i de erklæringer vedrørende 2009,som Rigsrevisionen afgiver for de respektive ministerområder. Erklæringerne fremgår afberetning til Statsrevisorerne om revisionen af statsregnskabet for 2009.5. Statens overførsler til kommuner og regioner er undersøgt ud fra følgende spørgsmål:••Er ministeriernes regnskabsaflæggelse vedrørende tilskud og refusion til kommuner ogregioner rigtig?Er der i ministerierne etableret forretningsgange og interne kontroller, der i videst muligtomfang sikrer, at dispositionerne omfattet af regnskabsaflæggelsen er i overensstem-melse med bevillinger, love og andre forskrifter samt med indgåede aftaler og sædvan-lig praksis?Er kommunernes og regionernes regnskabsaflæggelse vedrørende området underlagtbetryggende revision?Er der i ministerierne en tilfredsstillende gennemgang af kommunernes revisionsberet-ninger som led i tilsynet med refusionsordningerne?Er kommunernes administration af den centrale refusionsordning tilfredsstillende?Har Socialministeriet haft et tilfredsstillende budgetteringsgrundlag for den centrale refu-sionsordning?

••••

6. Revisionen i denne beretning er planlagt og udført i overensstemmelse med god offent-lig revisionsskik.Rigsrevisionen har undersøgt ministeriernes administration og regnskabsaflæggelse vedrø-rende tilskud og refusion til kommuner og regioner. I den forbindelse har Rigsrevisionen un-dersøgt Socialministeriets, Beskæftigelsesministeriets og Integrationsministeriets behand-ling af kommunernes revisionsberetninger for regnskabsåret 2008. I revisionsberetninger-ne behandler kommunens revisor eksplicit kommunens administration af modtaget statsre-fusion. Rigsrevisionen har bl.a. gennemgået Beskæftigelsesministeriets behandling af kom-munens revisors bemærkninger til beskæftigelsesområdet (bl.a. aktivering) i revisionsbe-retningen for regnskabsåret 2008 vedrørende Københavns Kommune, jf. pkt. 45. Folke-tingets Ombudsmand har modtaget en henvendelse om refusionssagen i KøbenhavnsKommune og har oplyst, at man følger sagen.Rigsrevisionen har desuden undersøgt 8 udvalgte kommuners administration af statsre-fusion fra den centrale refusionsordning på Socialministeriets område.Hvor Rigsrevisionen havde adgang til det, blev det endvidere vurderet, om der var forhold,der gav anledning til at konkludere, at forvaltningen på de områder, Rigsrevisionen har un-dersøgt, ikke var varetaget på en økonomisk hensigtsmæssig måde, og om områderne varunderlagt betryggende revision.

0

B

INTRODUKTION OG RESULTATER

3

7. Beretningen er opdelt i 5 dele:•••••Kap. II handler om Socialministeriets, Beskæftigelsesministeriets og Integrationsministe-riets regnskabsaflæggelse vedrørende statsrefusion til kommunerne.Kap. III handler om ministeriernes gennemgang af kommunale revisionsberetninger somled i tilsynet med kommunerne på områder med statsrefusion.Kap. IV handler om kommunernes administration af statsrefusionen med særligt fokuspå den centrale refusionsordning.Kap. V handler om Indenrigs- og Sundhedsministeriets regnskabsaflæggelse vedrøren-de bloktilskud til kommunerne.Kap. VI handler om Indenrigs- og Sundhedsministeriets regnskabsaflæggelse vedrøren-de tilskud til regionerne og en gennemgang af regionernes regnskaber.

8. Beretningen har i udkast været forelagt Socialministeriet, Beskæftigelsesministeriet, Inte-grationsministeriet, Indenrigs- og Sundhedsministeriet, Finansministeriet, de 5 regioner samtde 8 kommuner, som Rigsrevisionen har besøgt i forbindelse med revisionen.

UNDERSØGELSENS RESULTATERI 2009 udbetalte Socialministeriet, Beskæftigelsesministeriet, Integrationsministerietog Indenrigs- og Sundhedsministeriet 304,4 mia. kr. til kommuner og regioner.Det er Rigsrevisionens opfattelse, at Socialministeriets, Beskæftigelsesministeriets,Integrationsministeriets og Indenrigs- og Sundhedsministeriets regnskab for statensoverførsler til kommuner og regioner i 2009 samlet set er rigtige, og at der generelt eren betryggende regnskabsaflæggelse.Rigsrevisionens samlede vurdering er baseret på følgende:Rigsrevisionen finder, at Socialministeriets, Beskæftigelsesministeriets og In-tegrationsministeriets regnskabsaflæggelse på områder med statsrefusion for2009 samlet set er rigtig, og at der i ministerierne er etableret forretningsgange,der i videst muligt omfang sikrer, at dispositionerne omfattet af regnskabsaf-læggelsen er i overensstemmelse med bevillinger, love og andre forskriftersamt med indgåede aftaler og sædvanlig praksis.Kommunernes regnskabsaflæggelse for 2008 på områder med statsrefusionog kommunernes refusionsopgørelser var undergivet betryggende revision.••Socialministeriets udbetaling af statsrefusion til kommunerne i 2009 var korrekt.Der har generelt været et tilfredsstillende samarbejde mellem ministerierne omforvaltningen af refusionsordningerne.I 2008 var der enkelte fejl i overførslerne af refusion fra Beskæftigelsesministeri-et til Socialministeriet. Fejlene blev først opdaget og rettet i 2010. Fejlene påvirke-de ikke statsregnskabet for 2009.Rigsrevisionen finder det tilfredsstillende, at ministerierne har taget initiativ til at fåen mere ensartet afrapportering fra kommunernes revisorer. Hermed mindskes ri-sikoen for, at samme type fejl kan afrapporteres forskelligt af forskellige revisorer,og ministerierne opnår et bedre grundlag for tilsynet med kommunernes admini-stration af de områder med statsrefusion, der baseres på en gennemgang af dekommunale revisionsberetninger.

•

•

40

B

INTRODUKTION OG RESULTATER

Rigsrevisionen vurderer, at ministerierne generelt havde en tilfredsstillendesagsbehandling af de kommunale revisionsberetninger.•Ministeriernes svarskrivelser til kommunerne var relevante og dækkende i forholdtil de emner, der blev behandlet i revisionsberetningerne, og ministerierne behand-lede generelt enslydende problemstillinger ens på tværs af kommuner.Rigsrevisionen finder, at kommunerne i højere grad bør overholde tidsfristen forindsendelse af revisionsberetninger til ministerierne. Under halvdelen af revisions-beretningerne for regnskabsåret 2008 blev indsendt rettidigt.Beskæftigelsesministeriet havde kun overholdt tidsfristen for behandling af dekommunale revisionsberetninger for regnskabsåret 2008 i 22 % af sagerne. Detfandt Rigsrevisionen ikke tilfredsstillende. Overskridelsen af tidsfristen betød, atkommunalbestyrelsen og revisorerne ikke altid havde mulighed for at følge op påministeriets bemærkninger i beretningen for det følgende regnskabsår. Kommu-nernes manglende overholdelse af tidsfristen for indsendelse af revisionsberetnin-gen havde i en vis grad indflydelse på Beskæftigelsesministeriets sagsbehand-ling, men Rigsrevisionen vurderer, at det ikke var den afgørende faktor for mini-steriets sene svar til kommunerne.

•

•

Den centrale refusionsordning er en lovbunden ordning på Socialministerietsområde, hvor kommunerne kompenseres for en del af deres udgifter til særligtdyre enkeltsager.Rigsrevisionen vurderer, at kommunernes administration af ordningen ikke varhelt tilfredsstillende. Kommunerne havde skabt grundlag for en korrekt refu-sionshjemtagelse, men hjemtog en stor del af refusionen med forsinkelser.Statens udgifter til ordningen var i 2009 på 2,9 mia. kr., hvilket var 120 % mereend budgetteret.Budgetoverskridelserne kan bl.a. forklares med, at Socialministeriet ikke harhaft et tilfredsstillende budgetteringsgrundlag ved ordningens etablering, pri-mært fordi amterne ved overdragelsen af opgaverne til kommunerne havde un-dervurderet udgifterne på området.Budgetoverskridelserne kan endvidere forklares med, at kommunerne kunhjemtog ca. halvdelen af refusionen i løbet af året, mens den sidste halvdelblev hjemtaget via en restafregning i det efterfølgende år. Ca. halvdelen af over-skridelsen i 2009 skyldtes således udgifter fra 2008, som kommunerne førstanmodede om i 2009. Den forsinkede refusionshjemtagelse betød, at Social-ministeriet først i 2009 fik overblik over de reelle udgifter til ordningen vedrø-rende 2007, som var det år, ordningen blev indført.•Kommunerne havde i det væsentlige tilrettelagt en administration, der identifice-rede de sager, som udløste refusion fra den centrale refusionsordning, koordine-rede relevante oplysninger på tværs af forvaltninger og periodiserede udgifternei forhold til gældende regler. På den baggrund finder Rigsrevisionen, at kommu-nerne havde grundlag for en korrekt beregning af statsrefusion til ordningen.

0

B

INTRODUKTION OG RESULTATER

5

•

Kommunernes kvartalsvise refusionshjemtagelse i perioden 2007-2009 var base-ret på budgettal frem for løbende opgørelser over det faktiske forbrug. Det har forden centrale refusionsordning medført forholdsmæssigt store restafregninger.Rigsrevisionen vurderer, at det i en periode har vanskeliggjort Socialministerietsbudgettering af ordningen.Udgifterne til den centrale refusionsordning var stærkt undervurderet i de opgø-relser, der lå til grund for budgetteringen på finansloven for 2007. Rigsrevisionenfinder, at de anvendte data fra 2004 medvirkede til, at budgetteringen på finans-lovene afveg markant fra de reelle udgifter i kommunerne. Rigsrevisionen konsta-terer, at Socialministeriets budgettering var baseret på de oplysninger, der var til-gængelige på daværende tidspunkt.Rigsrevisionen vurderer, at Socialministeriet ved budgetteringen på finanslovenfor 2009 har benyttet den viden, ministeriet havde på tidspunktet for indgåelsenaf aftalen med kommunerne om kommunernes økonomi i 2009.Socialministeriets overblik over de reelle udgifter til den centrale refusionsordningblev dog ikke anvendt til at justere budgettet på ændringsforslag til finanslovenfor 2009. Socialministeriet og Finansministeriet har oplyst, at de ikke stillede æn-dringsforslag til kontoen, da udgiftsskønnet var fastlåst tidligere på året i forbin-delse med den årlige aftale om kommunernes økonomi.Merforbruget på den centrale refusionsordning i 2007, 2008 og 2009 har ikke med-ført en reduktion i bloktilskuddet til kommunerne, idet der via aktstykker er givetdispensation. En del af merforbruget har således i disse 3 år været afholdt af sta-ten.På finansloven for 2010 er bevillingen til den centrale refusionsordning øget med1 mia. kr. i forhold til 2009. Socialministeriet har dermed i større omfang end tidli-gere søgt at tilpasse budgettet til det faktiske udgiftsniveau.De forskellige beregningsgrundlag i de omkostningsbaserede takster vanskelig-gør gennemskueligheden og sammenligneligheden på området. Der kan såledesmed fordel skabes grundlag for mere ensartede beregninger af omkostningerne.Adskillelsen af beslutnings- og finansieringsansvaret har vanskeliggjort kommu-nernes budgettering og økonomistyring på området og har givet usikkerhed omkommunernes grundlag for den foreløbige refusionshjemtagelse. Rigsrevisionenfinder, at de gennemførte lovændringer, der samler beslutnings- og finansierings-ansvaret i samme kommune, vil modvirke denne usikkerhed.

•

•

•

•

•

•

•

Rigsrevisionen vurderer, at Indenrigs- og Sundhedsministeriets regnskabsaf-læggelse vedrørende bloktilskuddet for 2009 er rigtig, og at der er etableret for-retningsgange, der i videst muligt omfang sikrer, at dispositionerne omfattet afregnskabsaflæggelsen er i overensstemmelse med bevillinger, love og andreforskrifter samt med indgåede aftaler og sædvanlig praksis.•Indenrigs- og Sundhedsministeriet havde etableret hensigtsmæssige procedurerfor validering af de data, der indgår i beregning og fordeling af tilskuddene. Rigs-revisionen vurderer, at tilskuddene samlet set er beregnet som forudsat i loven.Udbetalingen af tilskuddene til kommunerne var samlet set tilfredsstillende, ogregnskabsaflæggelsen var rigtig.

•

60

B

INTRODUKTION OG RESULTATER

•

Indenrigs- og Sundhedsministeriet foretog afstemninger af udbetalingen af blok-tilskuddet til kommunerne i forhold til meddelte bevillinger, men arbejdet var ikkesystematiseret. Rigsrevisionen finder det positivt, at ministeriet vil styrke den regn-skabsmæssige opfølgning på udbetalte tilskud.

Rigsrevisionen vurderer, at Indenrigs- og Sundhedsministeriets regnskabsaf-læggelse vedrørende statstilskuddet til regionerne for 2009 er rigtig, og at derer etableret forretningsgange og interne kontroller, der i videst muligt omfangsikrer, at dispositionerne omfattet af regnskabsaflæggelsen var i overensstem-melse med bevillinger, love og andre forskrifter samt med indgåede aftaler ogsædvanlig praksis.Rigsrevisionen vurderer, at regionernes regnskaber for 2008 var undergivetbetryggende revision.•Indenrigs- og Sundhedsministeriet havde en hensigtsmæssig administration affordeling og udbetaling af tilskuddene til regionerne, og ministeriets forretnings-gange understøttede en tilfredsstillende regnskabsaflæggelse vedrørende tilskud-dene.Indenrigs- og Sundhedsministeriet foretog afstemninger af tilskuddene til regio-nerne i forhold til meddelte bevillinger, men arbejdet var ikke systematiseret. Rigs-revisionen finder det positivt, at ministeriet vil styrke den regnskabsmæssige op-følgning på udbetalte tilskud.Rigsrevisionen vurderer, at regionernes revisorer udførte revisionen i overens-stemmelse med god offentlig revisionsskik, herunder udførte juridisk-kritisk revi-sion og forvaltningsrevision.Rigsrevisionen kunne konstatere, at der var så væsentlige fejl i visse af regioner-nes regnskaber, at revisor måtte tage forbehold eller afgive supplerende oplysnin-ger.Rigsrevisionen kunne konstatere, at regionernes administration og de enkelte re-gionsråd har behandlet og taget stilling til de bemærkninger, der fremgik af revi-sionsberetningerne for regnskabsåret 2008.

•

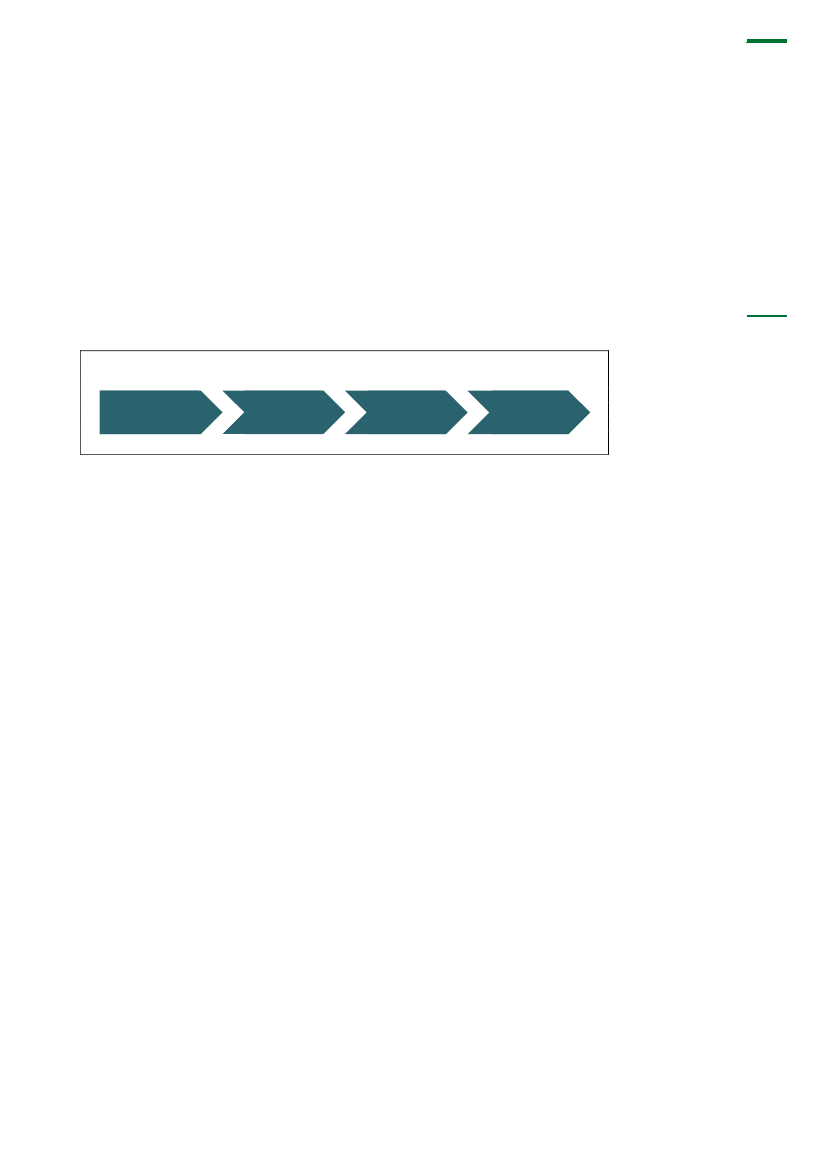

•

•

•

1BSTATSREFUSION TIL KOMMUNERNE

7

II. Statsrefusion til kommunerne

UNDERSØGELSENS RESULTATRigsrevisionen finder, at Socialministeriets, Beskæftigelsesministeriets og Integra-tionsministeriets regnskabsaflæggelse på områder med statsrefusion for 2009 sam-let set er rigtig, og at der i ministerierne er etableret forretningsgange, der i videst mu-ligt omfang sikrer, at dispositionerne omfattet af regnskabsaflæggelsen er i overens-stemmelse med bevillinger, love og andre forskrifter samt med indgåede aftaler ogsædvanlig praksis.Kommunernes regnskabsaflæggelse for 2008 på områder med statsrefusion og kom-munernes refusionsopgørelser var undergivet betryggende revision.

A.

Indledning

9. På områder som fx folkepension, førtidspension, sygedagpenge og kontanthjælp får kom-munerne helt eller delvist refunderet deres udgifter af staten. Statens udgifter til refusionervar i 2009 på 161,1 mia. kr.Fælles for refusionsordningerne er, at der primært er tale om lovbundne ordninger, hvorreglerne om tilkendelse af ydelser mv. er fastsat af staten, men hvor administrationen vare-tages af kommunerne.Der er på tværs af refusionsordningerne fastsat fælles regler for regnskabsaflæggelse ogrevision. Reglerne fremgår af bekendtgørelse nr. 1246 af 15. december 2008 om statsrefu-sion og tilskud samt regnskabsaflæggelse og revision på Velfærdsministeriets, Beskæftigel-sesministeriets og Ministeriet for Flygtninge, Indvandrere og Integrations ressortområdermed senere ændringer (refusionsbekendtgørelsen).10. Rigsrevisionen har som led i revisionen af statsrefusionen til kommunerne vurderet, omministeriernes organisering, forretningsgange og interne kontroller medvirkede til, at regn-skabet på området var rigtigt, og om ministeriernes dispositioner var i overensstemmelsemed meddelte bevillinger, love og andre forskrifter samt med indgåede aftaler og sædvan-lig praksis.PåSocialministeriets

område kan kommu-nerne bl.a. få refusionfor deres udgifter tilsærligt dyre enkeltsa-ger, merudgifter til for-sørgelse i hjemmet afbørn med nedsat fy-sisk eller psykisk funk-tionsevne og borgeresophold på forsorgshjemeller kvindekrisecentre.

81

B

STATSREFUSION TIL KOMMUNERNE

PåBeskæftigelses-

ministeriets

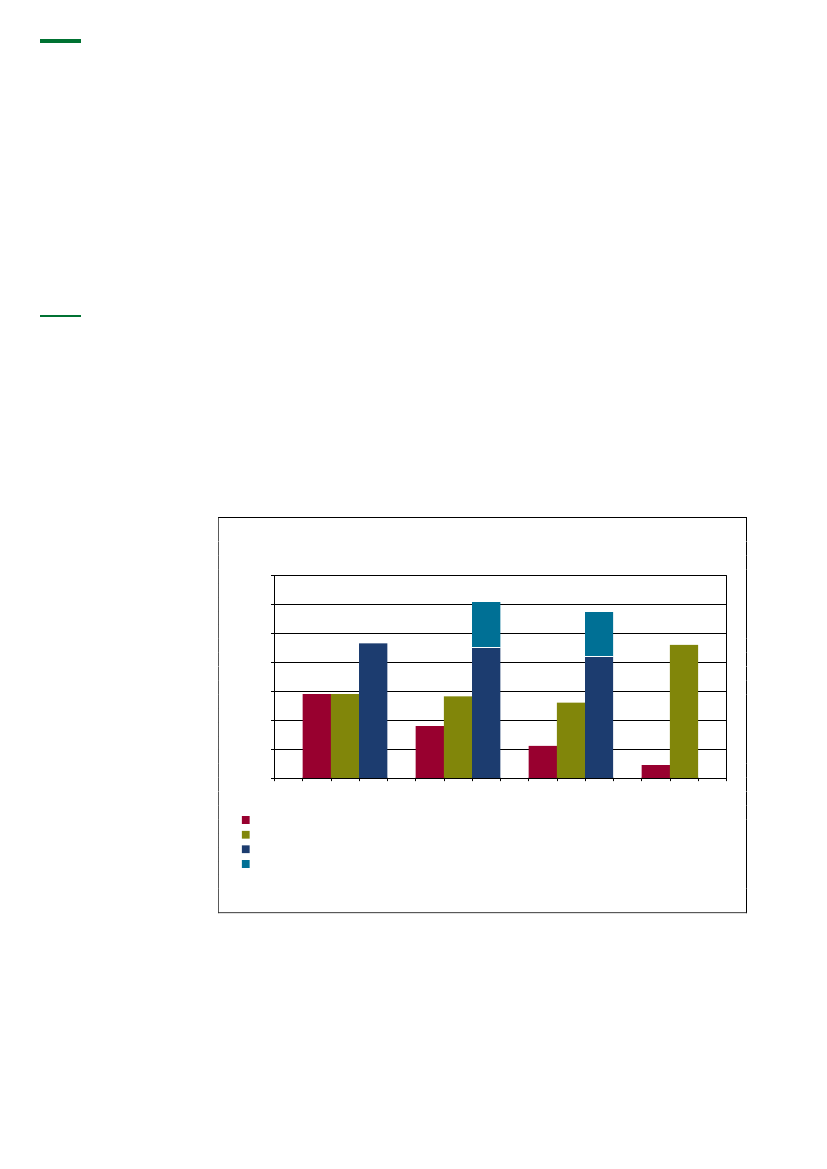

områdekan kommunerne bl.a.få refusion for deresudgifter til sygedag-penge, kontanthjælp,aktivering, fleksjob,revalidering, ledig-hedsydelse og børne-pasningsorlov.

Med henblik på at vurdere ministeriernes regnskabsaflæggelse vedrørende refusionsområ-det har Rigsrevisionen undersøgt:••om ministeriernes regnskabsaflæggelse vedrørende ordninger med statsrefusion er rigtigom der i ministerierne er etableret forretningsgange og interne kontroller, der i videst mu-ligt omfang sikrer, at dispositionerne omfattet af regnskabsaflæggelsen er i overensstem-melse med bevillinger, love og andre forskrifter samt med indgåede aftaler og sædvan-lig praksisom kommunernes regnskabsaflæggelse vedrørende områderne med statsrefusion er un-dergivet en betryggende revision.

•

PåIntegrationsmini-

steriets

område harkommunerne mulig-hed for at få refusionfor deres udgifter tilintegrationsindsatsen,og kommunerne kanfå forskellige tilskud,bl.a. introduktionsydel-se, beskæftigelsestil-skud og uddannelses-tilskud, i henhold tilbestemmelserne iintegrationsloven.

Metode11. Rigsrevisionen har gennemgået interne procedurer, instrukser og vejledninger, driftsaf-taler, notater og rapporter mv., og gennemført interviews med nøglemedarbejdere.Ud fra en stikprøve blandt alle 98 kommuner er der foretaget revision af ministeriets udbeta-linger af refusion og regnskabsmæssige registreringer. Rigsrevisionen har i den forbindel-se undersøgt og vurderet ministeriernes forretningsgange og interne kontroller.

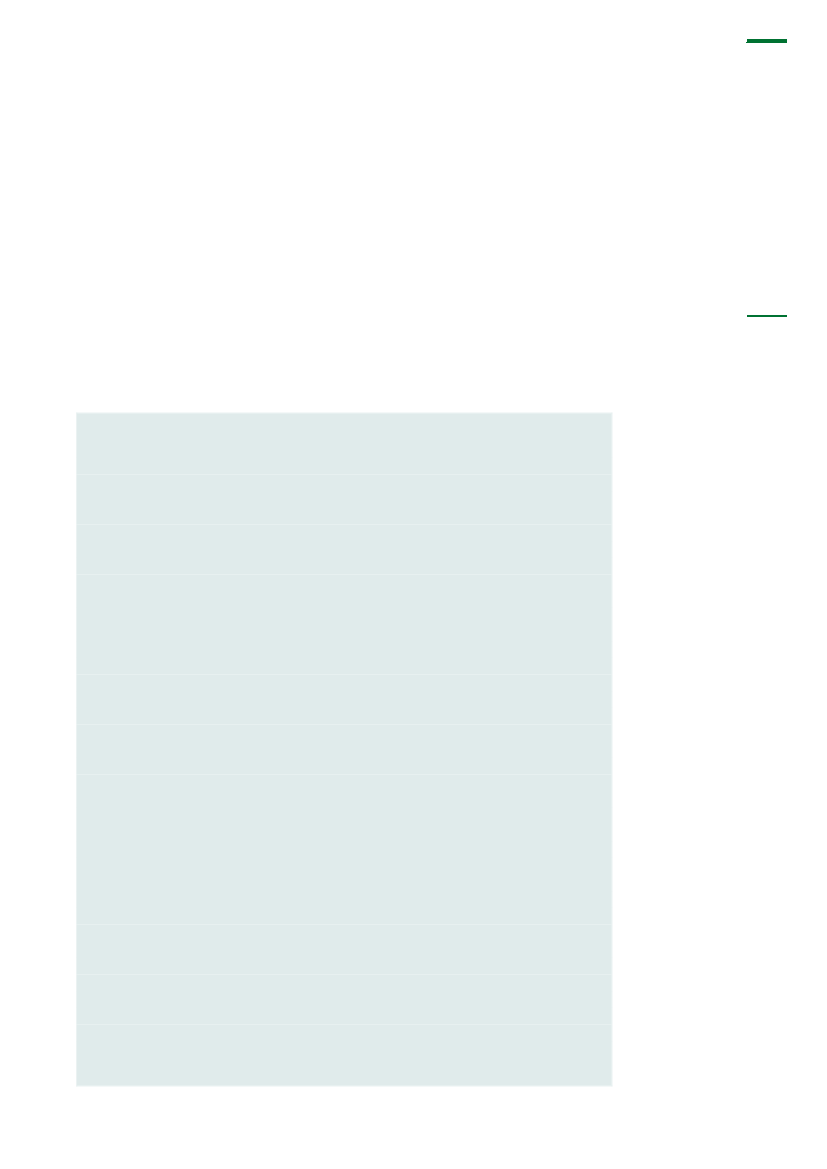

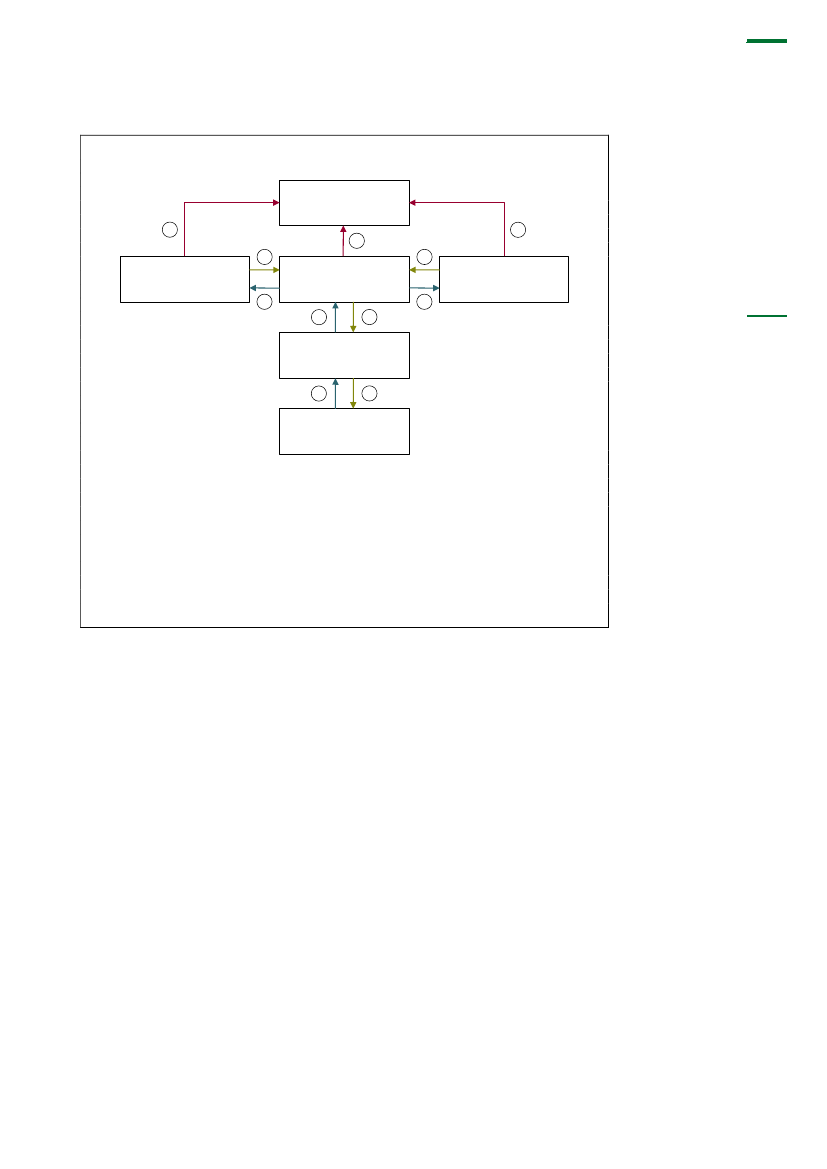

B. Ministeriernes regnskabsaflæggelse og administration vedrørende områdermed statsrefusion12. Udbetaling af refusion til kommunerne er organiseret i et tværministerielt samarbejdemellem Socialministeriet, Beskæftigelsesministeriet og Integrationsministeriet. For at vur-dere ministeriernes regnskabsaflæggelse og administration undersøgte Rigsrevisionen, omder var et tilfredsstillende samarbejde mellem ministerierne, og om det enkelte ministeriumhavde en tilfredsstillende kontrol med refusionsudbetalingerne. Desuden har Rigsrevisionenundersøgt, om Socialministeriet har udbetalt korrekt statsrefusion til kommunerne, og om mi-nisteriernes regnskabsaflæggelse vedrørende ordninger med statsrefusion er rigtig.13. De 3 ministeriers samarbejde er baseret på indgåede driftsaftaler. Driftsaftalerne beskri-ver arbejdsfordelingen mellem ministerierne i relation til kontrol af kommunernes refusions-anmodninger, udbetaling af refusion og efterfølgende kontroller samt regnskabsmæssige re-gistreringer.Selv om der er indgået en driftsaftale, er det fortsat det enkelte ministerium, der har det over-ordnende ansvar for regnskabsaflæggelsen, bevillingsafregningen og de regnskabsmæssi-ge forklaringer. Arbejdsdelingen mellem ministerierne fremgår af figur 1.

1BSTATSREFUSION TIL KOMMUNERNE

9

Figur 1. Arbejdsdeling mellem ministerierne

Statsregnskabet53535

Integrationsministeriet2

Socialministeriet214

Beskæftigelses-ministeriet

Refusionssystemet14

Kommunerne

1. Via et refusionssystem indberetter kommunerne kvartalsvist refusionsanmodninger for alle 3 res-sortområder til Socialministeriet.2. Socialministeriet sender refusionsanmodningerne og dokumentation for kontroller til godkendelsei de 2 øvrige ministerier.3. Ressortministerierne kontrollerer refusionsanmodningerne og øvrig dokumentation, sender god-kendelse til Socialministeriet og anviser beløbene.4. Socialministeriet sender på vegne af alle 3 ministerier refusionsanmodningerne til udbetaling tilkommunernes bankkonti direkte via refusionssystemet.5. Det enkelte ressortministerium har ansvaret for regnskabsaflæggelse og regnskabsmæssigeforklaringer i forhold til statsregnskabet.

Det fremgår af figur 1, at kommunerne sender deres refusionsanmodninger via et refusions-system til Socialministeriet. Socialministeriet foretager en række kontroller af de indberette-de beløb, hvor den enkelte kommunes anmodning sammenholdes med kommunens senestindsendte anmodning. Store udsving i kommunernes refusionsanmodninger kan være ud-tryk for fejl i indberetningerne. Socialministeriet sender herefter resultaterne af de udførtekontroller sammen med opgørelser over kommunernes refusionsanmodninger til ressortmi-nisterierne til deres videre kontrol inden udbetaling.14. Kommunernes refusionsanmodninger skal både fremsendes elektronisk og i en papir-udgave. Papirudgaven anvendes til at kontrollere rigtigheden af den elektroniske indberet-ning. Baggrunden for, at kommunerne skal udføre denne dobbelte indberetning, er, at mi-nisterierne endnu ikke har fået tilrettet refusionssystemet, så det alene kan baseres på deelektroniske indberetninger. Rigsrevisionen har i forbindelse med tidligere revisioner anbe-falet, at Socialministeriet opdaterer it-systemerne, så kommunerne får mulighed for udeluk-kende at indberette refusionsanmodningerne elektronisk. Socialministeriet har igangsat etpilotprojekt vedrørende udviklingen af it-systemet og har oplyst, at en række opdateringeraf refusionssystemet forventes afsluttet ultimo 2010. Rigsrevisionen finder det relevant, atSocialministeriet får afsluttet arbejdet med at tilrette it-systemet. Hermed kan det undgås,at kommunerne indberetter refusionsanmodningerne dobbelt.15. Ved revisionen konstaterede Rigsrevisionen, at der forelå dokumentation for udførte kon-troller af refusionsanmodningerne i de 3 ministerier.16. Efter godkendelse af kommunernes refusionsanmodninger udbetaler Socialministerietrefusionen til kommunerne på vegne af de 3 ministerier.

101

B

STATSREFUSION TIL KOMMUNERNE

17. På baggrund af en stikprøve af Socialministeriets udbetalinger af refusion til kommuner-ne konstaterede Rigsrevisionen, at der var overensstemmelse mellem de godkendte beløbog udbetalingerne til kommunerne.18. Socialministeriet bogfører Integrationsministeriets og Beskæftigelsesministeriets andelaf de udbetalte refusioner som tilgodehavender på særskilte konti (mellemregningskonti). De2 ministerier skal løbende overføre midler til Socialministeriet til udligning af Socialministe-riets tilgodehavender. Mellemregningskontiene bør månedligt blive udlignet og principielt kunhave indestående den ene dag, der går mellem anvisning af beløb fra et andet ministerium,til udbetaling er foretaget til kommunerne. Afvigelser vil som udgangspunkt udelukkende kun-ne skyldes for sen anvisning af udlagte beløb fra et andet ministerium, fejl i det overførte be-løb eller fejlregistrering af modtagne beløb fra Socialministeriets side.19. Revisionen viste, at Integrationsministeriet havde foretaget overførslerne til tiden, men atSocialministeriet ikke altid efterfølgende nåede at udligne rettidigt. Beskæftigelsesministeri-et havde i nogle tilfælde ikke overført midler til Socialministeriet rettidigt, så Socialministeri-et kunne udligne tilgodehavende for den refusion, der var udbetalt på vegne af Beskæftigel-sesministeriet.20. På revisionstidspunktet blev der således konstateret åbentstående poster i Socialmini-steriet på ca. 1,7 mia. kr., primært tilbage fra primo 2009, som vedrørte overførslerne mel-lem Socialministeriet og Beskæftigelsesministeriet.Efterfølgende gennemgik ministerierne de åbentstående poster, og den væsentligste del afposterne kunne umiddelbart udlignes, men der resterede 4 poster med et samlet beløb på97,5 mio. kr. Beløbet omfattede udgifter, der skulle have været regnskabsført i 2008, mensom fejlagtigt ikke var blevet overført til Socialministeriet eller udgiftsført i Beskæftigelsesmi-nisteriet.Revisionen viste, at Socialministeriet på korrekt vis havde udbetalt refusionen til kommuner-ne på vegne af Beskæftigelsesministeriet, men at Beskæftigelsesministeriet og Socialmini-steriet ikke havde haft en tilfredsstillende kontrol med afstemning af overførslerne mellem mi-nisterierne i forhold til Socialministeriets udbetalinger til kommunerne.21. Både Socialministeriet og Beskæftigelsesministeriet har efterfølgende oplyst, at de hariværksat initiativer for at forbedre udligningen af den refusion, som Socialministeriet udbe-taler på vegne af Beskæftigelsesministeriet. Beskæftigelsesministeriet har i 2010 overført97,5 mio. kr. til Socialministeriet. Beskæftigelsesministeriet har oplyst, at overførslen vil frem-gå af de regnskabsmæssige forklaringer i årsrapporten for 2010.22. Socialministeriet, Beskæftigelsesministeriet og Integrationsministeriet skal hver især si-kre, at der på baggrund af opgørelsen fra Socialministeriet sker korrekt bogføring på de re-levante regnskabskonti i statsregnskabet. Ud fra en stikprøve foretog Rigsrevisionen en gen-nemgang af en række delregnskaber for at vurdere, om udgifterne var bogført korrekt i stats-regnskabet. Bortset fra sagen vedrørende de manglende udgiftsførte beløb i 2008 konstate-rede Rigsrevisionen ikke væsentlige fejl ved gennemgangen af bogføringen på delregnska-berne.Vurdering23. Socialministeriets udbetaling af statsrefusion til kommunerne i 2009 var korrekt.24. Der har generelt været et tilfredsstillende samarbejde mellem ministerierne om forvaltnin-gen af refusionsordningerne.25. I 2008 var der enkelte fejl i overførslerne af refusion fra Beskæftigelsesministeriet til So-cialministeriet. Fejlene blev først opdaget og rettet i 2010. Fejlene påvirkede ikke statsregn-skabet for 2009.

1BSTATSREFUSION TIL KOMMUNERNE

11

C. Revisionen af kommunernes regnskabsaflæggelse vedrørende områder medstatsrefusion26. Revisionen i kommunerne skal udføres af en sagkyndig revision, jf. styrelseslovens § 42,og skal omfatte alle de regnskabsområder, der hører under kommunalbestyrelsen, jf. styrel-seslovens § 42, stk. 2.Det stilles særlige krav til revisionen af områder, hvor kommunerne modtager refusion frastaten. Revisionen omfatter bl.a. kommunernes forretningsgange, sagsbehandling og opfølg-ning samt anvendelsen af it-systemer på området. Revisionen på de refusionsberettigedeområder i kommunerne skal udføres i overensstemmelse med god offentlig revisionsskik,som det er fastlagt i § 3 i lov om revisionen af statens regnskaber m.m. Kommunens revisorafgiver en beretning til kommunalbestyrelsen om kommunens regnskab på områder medstatsrefusion, hvori det bl.a. vurderes, om kommunen har hjemtaget statsrefusion på et kor-rekt grundlag.Rigsrevisionen har gennemgået revisionsberetningerne for de besøgte kommuner i 2009 oghar haft drøftelser med revisorerne om planlægningen og udførelsen af revisionen af den re-fusion, kommunerne har hjemtaget fra den centrale refusionsordning.Rigsrevisionen har vurderet, om kommunernes regnskabsaflæggelse vedrørende områdermed statsrefusion er undergivet betryggende revision.Revisors beretning om kommunens regnskab på områder med statsrefusion27. Rigsrevisionens gennemgang var baseret på revisionsberetningerne for regnskabsåret2008, hvilket var de seneste beretninger, som ministerierne havde modtaget og behandletpå revisionstidspunktet.28. På det foreliggende grundlag fandt Rigsrevisionen, at kommunernes revisorer havde ud-ført revisionen i overensstemmelse med god offentlig revisionsskik og gennemført en revi-sion, der indeholdt alle forudsatte revisionsområder.29. Rigsrevisionen kunne konstatere, at de kommunale revisionsberetninger var opbyggetforskelligt. De forskellige afrapporteringsformer vanskeliggør ministeriernes arbejde med enensartet sagsbehandling, fordi der kan være forskel på, hvilke typer fejl der afrapporteresaf kommunens revisor. Fx skal revisorerne ikke afrapportere alle fejl, men kun væsentligefejl. Der findes ikke en fælles begrebsramme på tværs af revisionsfirmaerne og ministerier-ne for, hvornår der er tale om væsentlige fejl. Det er derfor udelukkende op til revisors pro-fessionelle dømmekraft at vurdere, om der er tale om en væsentlig fejl.Dette medfører risiko for, at samme type fejl kan afrapporteres forskelligt af forskellige revi-sorer. En mere ensartet afrapportering fra revisorerne kan styrke ministeriernes tilsyn, idetdet kan bidrage til en bedre sammenligning af kommunerne og dermed understøtte, at kom-munerne behandles ens i forhold til konstaterede fejl og mangler.30. Ministerierne har taget initiativ til at få ensartet afrapporteringen fra revisorerne. Dettefinder Rigsrevisionen tilfredsstillende.Revisors påtegning af kommunens opgørelse over den endelige restafregning31. Refusionen til kommunerne udbetales som forskud på baggrund af kommunernes indbe-retninger om forventet forbrug i den kommende periode. Kommunerne skal efter endt regn-skabsår udarbejde en endelig opgørelse over forbruget på de refusionsbelagte områder.Kommunerne skal indsende opgørelsen til ressortministeriet senest den 1. juli i året efter detregnskabsår, som refusionsopgørelsen vedrører. Ministerierne anvender opgørelserne tilden endelige afregning med den pågældende kommune.

121

B

STATSREFUSION TIL KOMMUNERNE

32. Kommunens refusionsopgørelse skal i henhold til refusionsbekendtgørelsen forsynesmed en påtegning fra kommunens revisor.Rigsrevisionen konstaterede i en stikprøve, at kommunernes revisorer påtegnede, at refu-sionsopgørelsen var revideret, og at revisionen var udført i overensstemmelse med kommu-nens revisionsregulativ og refusionsbekendtgørelsens bestemmelser om udbetaling af stats-refusion. Det fremgik endvidere, at revisionen var planlagt og udført med henblik på at opnåhøj grad af sikkerhed for, at refusionsopgørelsen ikke indeholdt væsentlig fejlinformation.Rigsrevisionen konstaterede desuden, at påtegningerne overordnet set overholdt kravene ibekendtgørelse nr. 668 af 26. juni 2008 om godkendte revisorers erklæringer (erklæringsbe-kendtgørelsen).Vurdering33. Rigsrevisionen finder det tilfredsstillende, at ministerierne har taget initiativ til at få enmere ensartet afrapportering fra kommunernes revisorer. Hermed mindskes risikoen for, atsamme type fejl kan afrapporteres forskelligt af forskellige revisorer, og ministerierne opnåret bedre grundlag for tilsynet med kommunernes administration af de områder med statsrefu-sion, der baseres på en gennemgang af de kommunale revisionsberetninger.

MINISTERIERNES TILSYN MED KOMMUNERNES ADMINISTRATIONAF OMRÅDER MED STATSREFUSION

13

III. Ministeriernes tilsyn med kommunernesadministration af områder med statsrefusion

UNDERSØGELSENS RESULTATRigsrevisionen vurderer, at ministerierne generelt havde en tilfredsstillende sagsbe-handling af de kommunale revisionsberetninger.

A.

Indledning

34. Kommunerne skal hvert år senest ved udgangen af september indsende en revisionsbe-retning om refusionsområdet til Socialministeriet, Beskæftigelsesministeriet og Integrations-ministeriet. Københavns Kommune har dog frist til udgangen af december. Kommunerneskal endvidere indsende en redegørelse om opfølgning på eventuelle revisionsbemærknin-ger.35. De 3 ministerier gennemgår årligt de kommunale revisionsberetninger som en væsent-lig del af deres tilsyn med kommunerne. Hver kommune modtager en svarskrivelse fra mini-sterierne om resultaterne af gennemgangen.36. Rigsrevisionen har vurderet, om ministeriernes gennemgang af revisionsberetningerneer tilfredsstillende.Metode37. Rigsrevisionen har ud fra en stikprøve vurderet ministeriernes sagsbehandling af dekommunale revisionsberetninger for regnskabsårene 2007 og 2008. Herunder har Rigsre-visionen gennemgået ministeriernes svarskrivelser til kommunerne for de 2 år.

B.

Ministeriernes gennemgang af revisionsberetningerne

38. Med henblik på at vurdere ministeriernes gennemgang af revisionsberetningerne harRigsrevisionen undersøgt:•om ministeriernes svarskrivelser var relevante og dækkende, og om enslydende pro-blemstillinger blev behandlet ens på tværs af kommuner.

39. Ministeriernes gennemgang af alle 98 kommunale revisionsberetninger understøttesdels af sagsbehandlervejledninger, dels af it-systemer, som ministerierne hver for sig har ud-viklet til behandling af revisionsberetningerne.40. Ministeriernes sagsbehandlervejledninger indeholder retningslinjer for, hvordan kommu-nerne skal kategoriseres, afhængigt af den type fejl, der er omtalt i revisionsberetningerne,og retningslinjer for, hvordan ministeriet skal reagere over for kommuner, hvor revisor har

14

MINISTERIERNES TILSYN MED KOMMUNERNES ADMINISTRATIONAF OMRÅDER MED STATSREFUSION

konstateret fejl og mangler eller kritiseret administrationen på refusionsområdet. Ministeri-ets reaktion på revisionens bemærkninger kan bl.a. være at indhente en redegørelse frakommunen. Reaktionen kan også være at bede kommunen foretage stikprøvevis gennem-gang af kommunens sager på et konkret område med henblik på tilbagebetaling af refusioni de sager, hvor revisionen fx har påpeget væsentlige fejl, der ikke er rettet. I sjældnere til-fælde kan ministerierne kræve en fuldstændig gennemgang af alle kommunens sager pået konkret område med henblik på eventuel berigtigelse af refusionen.41. I hovedparten af de gennemgåede sager fandt Rigsrevisionen, at svarskrivelserne tilkommunalbestyrelserne var tilfredsstillende. Svarskrivelserne var udarbejdet med udgangs-punkt i revisors konklusioner og anbefalinger, ligesom ministeriets anbefalinger eller henstil-linger understøttede revisor, hvor dette forekom nødvendigt. Rigsrevisionen fandt endvide-re, at svarskrivelserne forholdt sig til de væsentlige forhold fra beretningerne og eventueltmedfølgende redegørelser fra kommunerne, ligesom ministeriet generelt havde fulgt op påeventuelle udeståender fra tidligere år.42. Gennemgangen af Socialministeriets behandling af revisionsberetningerne for regn-skabsåret 2007 viste, at Socialministeriet ikke havde indhentet en redegørelse fra kommu-nen, i de tilfælde hvor revisor havde taget forbehold. Dette var i strid med Socialministeri-ets egne retningslinjer på området. Ministeriet havde ændret på dette i gennemgangen afrevisionsberetningerne for regnskabsåret 2008.43. Gennemgangen af Integrationsministeriets behandling af revisionsberetningerne viste,at svarskrivelserne samlet set var relevante og dækkende, og at enslydende problemstillin-ger blev behandlet ens på tværs af kommuner.44. Gennemgangen af Beskæftigelsesministeriets behandling af revisionsberetningerne forregnskabsårene 2007 og 2008 viste, at ministeriets svarskrivelser generelt indeholdt de rele-vante informationer, idet de var udarbejdet med udgangspunkt i revisors konklusioner og an-befalinger, ligesom ministeriets anbefalinger eller henstillinger understøttede revisor, hvordette forekom nødvendigt. Rigsrevisionen fandt svarskrivelserne dækkende, idet de omfat-tede alle væsentlige forhold fra beretningerne og eventuelt medfølgende redegørelser frakommunerne, ligesom ministeriet generelt havde fulgt op på eventuelle udeståender fra tidli-gere år.45. Vedrørende beskæftigelsesområdet i Københavns Kommune fremgik det af revisions-beretningen, at der generelt syntes at mangle dokumentation i sagerne for aktiviteter på be-skæftigelsescentrene, herunder om aktiviteterne opfyldte kravet om 25 timers aktivering. Be-skæftigelsesministeriet har anmodet Københavns Kommune om at udarbejde en redegø-relse for kommunens opfølgning på revisors bemærkninger og anbefalinger vedrørendesagsdokumentation, herunder om aktiviteterne opfylder kravet om 25 timers aktivering, og ihvilket omfang opfølgningen har givet anledning til refusionsmæssig berigtigelse. Sagen erendnu ikke afsluttet.Folketingets Ombudsmand har modtaget en henvendelse om refusionssagen fra Køben-havns Kommune og har oplyst, at man følger sagen.Vurdering46. Ministeriernes svarskrivelser til kommunerne var relevante og dækkende i forhold til deemner, der blev behandlet i revisionsberetningerne, og ministerierne behandlede genereltenslydende problemstillinger ens på tværs af kommuner.

MINISTERIERNES TILSYN MED KOMMUNERNES ADMINISTRATIONAF OMRÅDER MED STATSREFUSION

15

C.

Sagsbehandlingstiden i ministerierne

47. Ministeriernes svar om behandling af revisionsberetningerne skal så vidt muligt udsen-des, så kommunalbestyrelserne og revisorerne kan nå at følge op på ministeriernes afgørel-se senest ved behandlingen af næste revisionsberetning. Ministeriernes egen frist for be-handling af revisionsberetningerne og udsendelse af svarskrivelser er sat til den 1. april åretefter, at ministerierne har modtaget revisionsberetningerne fra kommunerne.48. Med henblik på at vurdere ministeriernes sagsbehandlingstid har Rigsrevisionen under-søgt:••om kommunerne overholdt tidsfristen for indsendelse af revisionsberetninger til ministe-rierneom ministerierne overholdt egne frister for afgivelse af svar til kommunerne.

Kommunernes overholdelse af tidsfristen for indsendelse af revisionsberetninger49. En rettidig sagsbehandling i ministerierne forudsætter bl.a., at kommunerne har indsendtrevisionsberetningen og kommunalbestyrelsens svar på eventuelle revisionsbemærkningerrettidigt til ministerierne. Materialet skal være indsendt inden udgangen af september i åretefter det regnskabsår, som beretningen omhandler. Københavns Kommune har dog frist tiludgangen af december.50. Ministerierne har i forbindelse med revisionen påpeget, at det vanskeliggør overholdel-se af svarfristen til kommunerne, når materialet fra kommunerne er forsinket og i visse tilfæl-de mangelfuldt. Den første del af sagsbehandlingstiden bruges derfor på at rykke kommu-nerne. I tabel 2 er givet en oversigt over kommunernes overholdelse af tidsfristen.

Tabel 2. Kommunernes overholdelse af tidsfristen for indsendelse af revisionsberetninger til ministeriernefor regnskabsårene 2007 og 2008(Antal)Beskæftigelses-ministerietRevisionsberetning for regnskabsåret 2007:Sendt inden den 30. september 20081)Sendt op til 1 måned for sentSendt mere end 1 måned for sentRevisionsberetning for regnskabsåret 2008:Sendt inden den 30. september 20091)Sendt op til 1 måned for sentSendt mere end 1 måned for sent1)

Social-ministeriet502820392831

Integrations-ministeriet351350462032

463418443024

Københavns Kommune indgår i opgørelsen i forhold til kommunens særlige frist for indsendelse inden den 31. december.

Det fremgår af tabel 2, at under halvdelen af kommunerne indsendte revisionsberetningenfor regnskabsåret 2008 inden for den fastsatte tidsfrist. For Beskæftigelsesministeriet og So-cialministeriet var der fra 2007 til 2008 en stigning i antallet af kommuner, der indsendte re-visionsberetningen mere end 1 måned for sent.

16

MINISTERIERNES TILSYN MED KOMMUNERNES ADMINISTRATIONAF OMRÅDER MED STATSREFUSION

Ministeriernes overholdelse af egne tidsfrister51. Tidsfristen for, hvornår ministeriernes sagsbehandling skal være afsluttet, blev indført ef-ter anbefaling fra Rigsrevisionen på baggrund af Statsrevisorernes beretning nr. 7/98 omSocialministeriets økonomistyring. Et af formålene med fristen er at sikre, at svarskrivelser-ne sendes ud til kommunalbestyrelserne og revisorerne, så eventuelle bemærkninger ellerkrav om opfølgning kan indgå i revisorernes arbejde og i revisionsberetningen for det følgen-de regnskabsår.Med den nuværende tidsfrist har ministerierne 6 måneder til at sagsbehandle kommuner-nes revisionsberetninger, idet kommunerne skal indsende beretningerne senest den 30.september, og ministerierne skal udsende et svar senest den 1. april i det efterfølgende år.52. Rigsrevisionens gennemgang viste, at sagsbehandlingen ikke altid afsluttes inden fortidsfristen. Integrationsministeriet har den korteste sagsbehandlingstid på gennemsnitligt 5måneder. Sagsbehandlingstiden er gennemsnitligt 6 måneder i Socialministeriet og 7 måne-der i Beskæftigelsesministeriet. I tabel 3 er vist, i hvilket omfang ministerierne har overholdttidsfristen for afgivelse af svar til kommunerne.

Tabel 3. Ministeriernes overholdelse af tidsfristen for udsendelse af svarskrivelser til kommunerne vedrørende revi-sionsberetninger for regnskabsårene 2007 og 2008(Antal)Beskæftigelses-ministerietSvarskrivelser for regnskabsåret 2007:Sendt inden den 1. april 2009Sendt op til 1 måned for sentSendt mere end 1 måned for sentSvarskrivelser for regnskabsåret 2008:Sendt inden den 1. april 2010Sendt op til 1 måned for sentSendt mere end 1 måned for sent22156197109611499404355056384Social-ministerietIntegrations-ministeriet

Det fremgår af tabel 3, at Socialministeriet og Integrationsministeriet fik hovedparten afsvarskrivelserne vedrørende regnskabsåret 2008 afsendt inden for svarfristens udløb. Be-skæftigelsesministeriet havde kun overholdt tidsfristen i 22 af sagerne vedrørende revisions-beretningerne for regnskabsåret 2008, svarende til 22 %. I 61 af Beskæftigelsesministerietssvarskrivelser til kommunerne vedrørende revisionsberetningerne for regnskabsåret 2008,svarende til 62 %, var tidsfristen overskredet med mere end 1 måned. Tabel 3 viser endvi-dere, at Socialministeriets og Integrationsministeriets overholdelse af tidsfristen er forbed-ret fra 2007 til 2008, mens Beskæftigelsesministeriet i samme periode har forringet over-holdelsen af tidsfristen.I Beskæftigelsesministeriet var det Arbejdsdirektoratet, der gennemgik revisionsberetninger-ne. Rigsrevisionen har i en stikprøve blandt de svarskrivelser for regnskabsåret 2007 på Be-skæftigelsesministeriets område, der blev udsendt mere end en 1 måned for sent, under-søgt, om revisorerne har kunnet nå at følge op på ministeriets bemærkninger. Det fremgikaf det efterfølgende års revisionsberetninger for 2008, at revisorerne i hovedparten af tilfæl-dene ikke havde kunnet nå at følge op på ministeriets bemærkninger.

MINISTERIERNES TILSYN MED KOMMUNERNES ADMINISTRATIONAF OMRÅDER MED STATSREFUSION

17

Beskæftigelsesministeriet oplyste, at den lange sagsbehandlingstid i enkelte tilfælde skyld-tes verserende sager mellem ministeriet og den pågældende kommune, hvor afslutning afsagen var påkrævet, før ministeriet kunne sende svarskrivelsen til kommunen. Det drejedesig bl.a. om Københavns Kommune. Ministeriet har efterfølgende sendt svarskrivelsen tilKøbenhavns Kommune vedrørende gennemgangen af revisionsberetningen for regnskabs-året 2008.Københavns Kommunes revisionsberetning for regnskabsåret 2009 og Borgerrepræsenta-tionens behandling af beretningen vil blive fremsendt til ministerierne senest ved udgangenaf 2010.Vurdering53. Rigsrevisionen finder, at kommunerne i højere grad bør overholde tidsfristen for indsen-delse af revisionsberetninger til ministerierne. Under halvdelen af revisionsberetningernefor regnskabsåret 2008 blev indsendt rettidigt.54. Beskæftigelsesministeriet havde kun overholdt tidsfristen for behandling af de kommu-nale revisionsberetninger for regnskabsåret 2008 i 22 % af sagerne. Det fandt Rigsrevisio-nen ikke tilfredsstillende. Overskridelsen af tidsfristen betød, at kommunalbestyrelsen og re-visorerne ikke altid havde mulighed for at følge op på ministeriets bemærkninger i beretnin-gen for det følgende regnskabsår. Kommunernes manglende overholdelse af tidsfristen forindsendelse af revisionsberetningen havde i en vis grad indflydelse på Beskæftigelsesmini-steriets sagsbehandling, men Rigsrevisionen vurderer, at det ikke var den afgørende faktorfor ministeriets sene svar til kommunerne.

183

B

RIGSREVISIONENS GENNEMGANG AF DEN CENTRALE REFUSIONSORDNING

IV. Rigsrevisionens gennemgang af dencentrale refusionsordning

UNDERSØGELSENS RESULTATDen centrale refusionsordning er en lovbunden ordning på Socialministeriets område,hvor kommunerne kompenseres for en del af deres udgifter til særligt dyre enkeltsa-ger.Rigsrevisionen vurderer, at kommunernes administration af ordningen ikke var helttilfredsstillende. Kommunerne havde skabt grundlag for en korrekt refusionshjemta-gelse, men hjemtog en stor del af refusionen med forsinkelser.Statens udgifter til ordningen var i 2009 på 2,9 mia. kr., hvilket var 120 % mere endbudgetteret.Budgetoverskridelserne kan bl.a. forklares med, at Socialministeriet ikke har haft ettilfredsstillende budgetteringsgrundlag ved ordningens etablering, primært fordi am-terne ved overdragelsen af opgaverne til kommunerne havde undervurderet udgifter-ne på området.Budgetoverskridelserne kan endvidere forklares med, at kommunerne kun hjemtogca. halvdelen af refusionen i løbet af året, mens den sidste halvdel blev hjemtaget viaen restafregning i det efterfølgende år. Ca. halvdelen af overskridelsen i 2009 skyld-tes således udgifter fra 2008, som kommunerne først anmodede om i 2009. Den for-sinkede refusionshjemtagelse betød, at Socialministeriet først i 2009 fik overblik overde reelle udgifter til ordningen vedrørende 2007, som var det år, ordningen blev ind-ført.

A.

Indledning

55. Rigsrevisionen gennemgår hvert år de dele af kommunernes regnskaber, hvor statenyder hel eller delvis refusion af de afholdte udgifter. Den årlige gennemgang i kommunernebestår af en gennemgang af administrationen af en udvalgt refusionsordning. Refusionsord-ningen udvælges, så gennemgangen skiftevis dækker en ordning under Socialministeriet,Beskæftigelsesministeriet og Integrationsministeriet.I 2008 gennemgik Rigsrevisionen 10 kommuners administration af sygedagpengeområdet,der hører under Beskæftigelsesministeriets ressort. Rigsrevisionens gennemgang resultere-de bl.a. i, at flere kommuner skulle berigtige uretmæssigt hjemtaget refusion. Sagen er med-taget i Statsrevisorernes beretning nr. 19/2008 om revisionen af statsregnskabet for 2008(kap. IV.E).

3

B

RIGSREVISIONENS GENNEMGANG AF DEN CENTRALE REFUSIONSORDNING

19

I 2009 var den centrale refusionsordning under Socialministeriet fokus for Rigsrevisionensgennemgang i 8 kommuner. Ordningen er optaget på finansloven under § 15.15.03. Dencentrale refusionsordning.56. Den centrale refusionsordning blev indført i 2007, da kommunerne i forbindelse medstrukturreformen overtog det samlede handlings- og finansieringsansvar for indsatsen pådet sociale område fra amterne. Formålet med den centrale refusionsordning er at sikre kom-munerne mod meget store udgifter på det sociale område til enkeltpersoner, også kaldetsærligt dyre enkeltsager, jf. lovbemærkningerne til lov om social service (L 38 fremsat 24.februar 2005).57. I tabel 4 er givet en oversigt over bevilling og regnskab, fra ordningen blev indført i 2007.

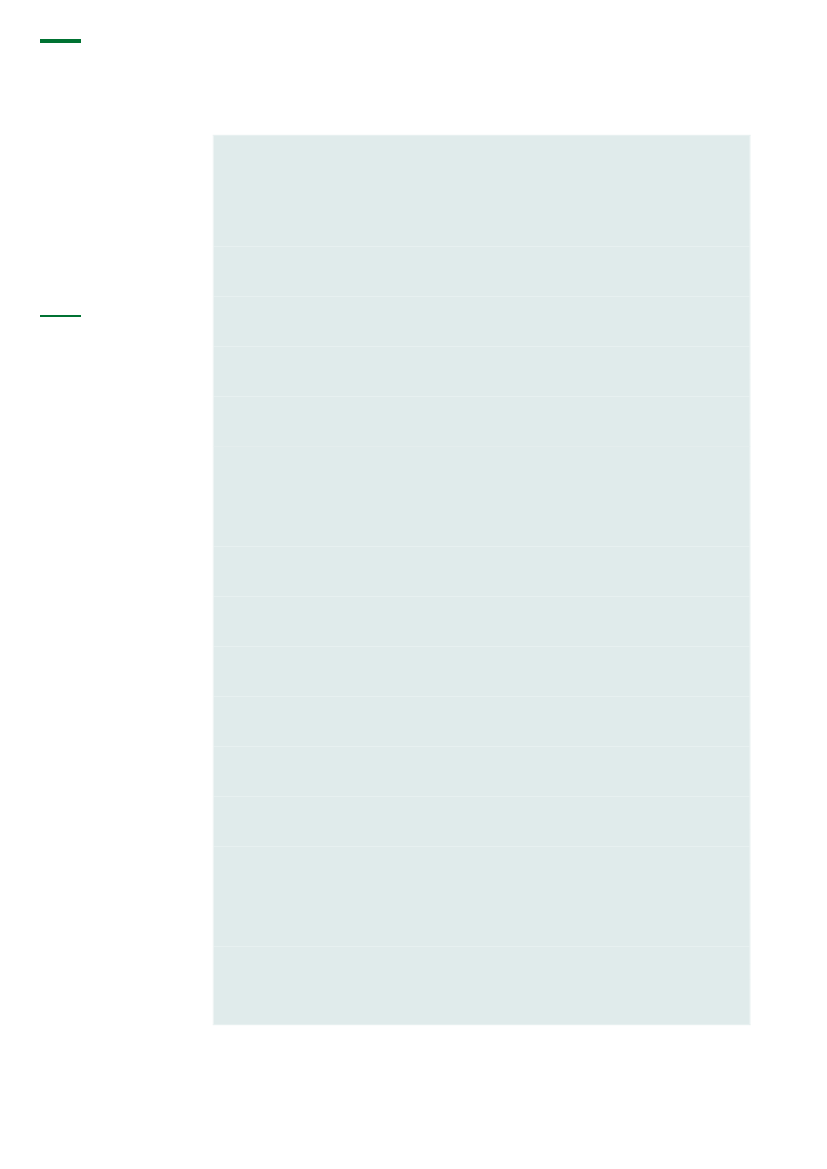

Den centrale refu-

sionsordning

Ordningen blev opret-tet i 2007 for at kom-pensere kommunernefor meget store udgif-ter på det specialisere-de socialområde til en-kelte borgere i forbin-delse med, at kommu-nerne overtog en ræk-ke opgaver fra de ned-lagte amter.Disse sager kaldesogsåsærligt dyre

enkeltsager.

Tabel 4. Bevilling og regnskab for den centrale refusionsordning(Mio. kr.)2007BevillingRegnskab1.448,32.323,520081.409,13.039,420091.300,02.865,820102.300,0-

Kilde: Finanslovene for 2007-2010 og statsregnskaberne for 2007-2009.

Det fremgår af tabel 4, at udgifterne, der dækkes af den centrale refusionsordning, har væ-ret markant højere end forventet. Siden etableringen af ordningen har der været konstateretet væsentligt merforbrug i forhold til det, der er budgetteret på finansloven.Udgiftsudviklingen på områderne, der dækkes af den centrale refusionsordning, har væretet særligt fokusområde for både staten og kommunerne og har været et væsentligt emne ide seneste års aftaler om kommunernes økonomi.58. Rigsrevisionen har valgt at undersøge den centrale refusionsordning, dels fordi det eren ny ordning for både stat og kommuner, og der derfor kan være usikkerhed i administra-tionen, dels fordi statens udgifter til ordningen er blevet væsentligt højere end forventet.59. Rigsrevisionen har undersøgt den centrale refusionsordning ved at se på:•••om kommunernes administration har understøttet en korrekt refusionshjemtagelse fraden centrale refusionsordningom Socialministeriet har haft et tilfredsstillende grundlag for budgetlægningen vedrø-rende den centrale refusionsordningom der er faktorer, der kan have vanskeliggjort kommunernes økonomistyring på sags-områderne under den centrale refusionsordning.

Den centrale refusionsordning60. Den centrale refusionsordning omfatter kommunernes udgifter efter lov om social servi-ce til personer under 67 år, bortset fra udgifter til dag- og klubtilbud til børn og unge. I de til-fælde, hvor udgifterne til hjælp og støtte for en person under 67 år overstiger et fastsat ni-veau, refunderer staten en andel af kommunens udgifter.Ordningen er løbende indfaset i perioden 2007-2009. I indfasningsperioden er beløbsgræn-sen for, hvornår en sag udløser refusion, løbende steget. I 2010 er ordningen endeligt ind-faset, og staten refunderer 25 % af kommunernes udgifter, der årligt overstiger 0,8 mio. kr.,og 50 % af de udgifter, der overstiger 1,5 mio. kr. Kommunerne kan også hjemtage refu-sion fra ordningen, hvis udgifterne i enkelte måneder overstiger 1/12 af refusionsgrænser-

203

B

RIGSREVISIONENS GENNEMGANG AF DEN CENTRALE REFUSIONSORDNING

ne. Dermed skal kommunerne i løbet af året have en tæt opfølgning på sagernes udgiftsud-vikling for at kunne hjemtage korrekt refusion.61. Udgifterne i de personsager, der dækkes af den centrale refusionsordning, kan væresammensat på mange forskellige måder, afhængigt af hvilke behov for hjælp og støtte denenkelte borger har. En typisk sag, hvor kommunen kan hjemtage refusion fra den centrale re-fusionsordning, kan være et ophold i et botilbud kombineret med yderligere 1-2 former forydelser.

BOKS 1. EKSEMPLER PÅ SÆRLIGT DYRE ENKELTSAGER”Ivan”25-årig mand, udviklingshæmmet autist, der bor i botilbud efter servicelovens § 108. Efter 1½ år ud-vikler hans tilstand sig, og han bliver udadreagerende over for andre. Botilbuddet, hvor han ophol-der sig, vælger at skærme ham i et sommerhus med døgndækning af 2 medarbejdere. Den årligeudgift er 8,05 mio. kr.”Kirsten”33-årig kvinde, der i sommeren 2007 får hjertestop under en ferie. Der går lang tid, inden hun genop-lives, og på grund af manglende ilt til hjernen opstår der væsentlige kognitive skader. Hun kan kunvære alene i ganske korte tidsintervaller på trods af genoptræning af daglige færdigheder. Hun fårtilbud om et botilbud og et aktivitetstilbud efter henholdsvis §§ 107 og 104 i serviceloven, samtidigmed at der bliver tilkøbt støtte efter § 85 (hjælp og støtte til optræning og udvikling af færdigheder).Den årlige udgift er 1,74 mio. kr.

Metode og afgrænsning62. Rigsrevisionen har i forbindelse med undersøgelsen af den centrale refusionsordning in-terviewet nøglemedarbejdere i Socialministeriet og gennemgået relevante dokumenter, her-under budgetnotater og rammeredegørelser.Rigsrevisionen har desuden besøgt 8 kommuner, udvalgt på baggrund af generelle kriteriersom geografisk spredning og udviklingen i størrelsen af refusionshjemtagelsen i den enkel-te kommune. Gennemgangen blev foretaget i følgende kommuner: Fredensborg, Fredericia,Frederiksberg, Frederikssund, København, Randers, Rødovre og Aalborg.63. Gennemgangen i kommunerne blev gennemført ved interviews af økonomichefer elleransvarlige for budget og regnskab samt udvalgte nøglemedarbejdere. Rigsrevisionen gen-nemgik tillige dokumenter og systemer vedrørende styring, forretningsgange og budgetlæg-ning med henblik på at kortlægge kommunernes beregnings-, styrings- og administrations-grundlag for de særligt dyre enkeltsager samt hjemtagelse af statsrefusion generelt.64. Rigsrevisionens undersøgelse inkluderer ikke kommunernes socialfaglige prioriteringerog afgørelser.65. De beløbsmæssige opgørelser, der indgår i beretningens tabeller, vedrører kun statensandel af udgifterne og angiver således ikke de samlede udgifter til særligt dyre enkeltsager.

3

B

RIGSREVISIONENS GENNEMGANG AF DEN CENTRALE REFUSIONSORDNING

21

B.

Kommunernes administration af refusion fra den centrale refusionsordning

66. Rigsrevisionen har undersøgt, om kommunerne har tilrettelagt en hensigtsmæssig ad-ministration af den centrale refusionsordning ved at se på, om kommunerne:••••på tilfredsstillende vis kan identificere de særligt dyre enkeltsager, der kan udløse refu-sion fra den centrale refusionsordninghar en hensigtsmæssig koordination på tværs af forvaltningerkan beregne de særligt dyre enkeltsager korrekthjemtager den korrekte refusion fra Socialministeriet.

67. Administrationen af særligt dyre enkeltsager kan opdeles i 4 dele, jf. figur 2:Figur 2. Forløb i kommunernes administration af særligt dyre enkeltsagerIdentifikationaf sagerKoordinationpå tværsaf forvaltningerBeregning afudgifter i dekortlagte sagerHjemtagelseaf refusion

Det fremgår af figur 2, at den 1. del af kommunernes administration af særligt dyre enkeltsa-ger er identifikation af de sager, hvor den enkelte kommunens samlede udgifter til ydelses-modtageren berettiger til refusion fra ordningen i hele eller dele af året. De næste 2 dele erkoordineringen og beregningen af særligt dyre enkeltsager, hvor kommunen samler, perio-diserer og konterer de udgifter, som de enkelte forvaltninger har haft til særligt dyre enkelt-sager. Den 4. del er anmodning og hjemtagelse af refusion fra Socialministeriet. Korrekthjemtagelse af refusion forudsætter, at kommunen kan håndtere de 3 foregående dele afadministrationsopgaven.Kommunernes identifikation af særligt dyre enkeltsager68. Hjemtagelse af refusion for særligt dyre enkeltsager kræver, at kommunerne kan iden-tificere de borgere, hvor udgifterne er højere end den laveste refusionsgrænse i hele ellerdele af året. Udgifterne til den enkelte borger kan være bevilget af flere forskellige forvalt-ninger i kommunen og dermed registreret i flere forskellige it-systemer. For at kunne hjem-tage korrekt refusion er det derfor nødvendigt, at kommunen præcist kan kortlægge de ud-gifter, kommunen har haft til enkeltpersoner på de områder, der er omfattet af den centralerefusionsordning.69. Rigsrevisionens undersøgelse viste, at kommunerne overordnet set har kortlagt særligtdyre enkeltsager på 2 måder, afhængigt af hvilke data de har til rådighed.70. I 4 af de besøgte kommuner var kortlægningen primært baseret på automatiserede træki kommunens økonomisystem på CPR-niveau. Dette forudsætter, at kommunen har registre-ret alle udgifter på den enkelte borgers CPR-nr. i økonomisystemet og ikke kun i fagsyste-merne.De 4 øvrige kommuner havde primært registreret oplysningerne i fagsystemerne og ikke iøkonomisystemet på CPR-nr. og var dermed i højere grad afhængige af manuelle sammen-tællinger.Undersøgelsen viste, at de kommuner, der kunne hente oplysningerne direkte fra økonomi-systemet, havde mindre risiko for fejl, ligesom det gjorde opgaven mindre resursekræven-de. Desuden kunne de drage fordel af dette i den generelle økonomistyring, da der kunnegenereres oplysninger til brug for de interne analyser og budgetarbejdet.71. Kommuner, der ikke kunne udtrække data automatisk, måtte foretage en manuel gen-nemgang af kommunens ydelser til borgerne. Det er meget resursekrævende for kommu-

223

B

RIGSREVISIONENS GENNEMGANG AF DEN CENTRALE REFUSIONSORDNING

nen at gennemgå en stor sagsmængde og manuelt beregne, om udgiften til den enkelte bor-ger har været så stor, at der kan hjemtages refusion for den pågældende sag.Kommuner, der opgør udgifterne manuelt, kan risikere, at datagrundlaget for opgørelsen afsærligt dyre enkeltsager indeholder fejl eller mangler, fx i forhold til målgruppe, eller at udgif-ter bliver overset.Som konsekvens af resurseforbruget i forbindelse med en manuel gennemgang blev der idisse kommuner kun gennemgået sager over en vis beløbsmæssig størrelse på hjemme-hjælpsområdet. Det skete ud fra en vurdering af, at kommunerne havde mange sager på det-te område, som ikke ville kunne udløse refusion, og at det derfor ikke resursemæssigt kun-ne svare sig at gennemgå alle sager. I de tilfælde, hvor kommunerne ikke gennemgik allesager, var kriterierne for udeladelse ikke nedskrevet. Kommunerne kunne heller ikke doku-mentere, at disse kriterier var ledelsesgodkendte.Hvis kommunerne af resursemæssige hensyn vælger at anvende udvælgelseskriterier i demanuelle opgørelser, fx ved kun at gennemgå sager over en vis beløbsgrænse, kan der po-tentielt være udgifter, som kommunerne ikke får hjemtaget refusion for. Rigsrevisionen an-befaler i alle tilfælde, at kommunerne beskriver og ledelsesgodkender kriterierne for udvæl-gelse af sager.72. Undersøgelsen viste desuden, at kommunernes kvalitetssikring af data til beregning afsærligt dyre enkeltsager kunne forbedres på enkelte områder. 6 af de undersøgte kommu-ner havde i enkelte tilfælde hjemtaget refusion for borgere over 67 år. Én kommune hav-de derudover i enkelte tilfælde hjemtaget refusion for de samme borgere 2 gange. Fejleneopstod, fordi 2 forvaltninger i kommunen ikke havde afklaret opgavesnittet mellem sig. Fej-lene er efterfølgende berigtiget.Kommunernes koordination på tværs af forvaltninger73. Særligt dyre enkeltsager er ofte karakteriseret ved, at de går på tværs af fagområdernei kommunen. Det er derfor nødvendigt at etablere et samarbejde mellem forvaltningerne forat kunne beregne de samlede udgifter.74. Undersøgelsen viste, at 7 af de 8 besøgte kommuner havde placeret ansvaret for koor-dineringen af særligt dyre enkeltsager hos typisk 1 eller 2 medarbejdere enten i den centra-le økonomi- og regnskabsfunktion eller i en fagforvaltning. Der var ligeledes etableret ar-bejdsgange for, hvordan de respektive fagforvaltninger skulle bidrage til kortlægningen ogberegningen af særligt dyre enkeltsager.Én kommune havde endnu ikke fået etableret et velfungerende samarbejde mellem økono-miforvaltningen og fagforvaltningerne. Det manglende samarbejde resulterede i en usikker-hed i opgaveløsningen. Rigsrevisionen anbefalede kommunen at styrke samarbejdet og ko-ordineringsopgaven.Kommunernes beregning af særligt dyre enkeltsager75. Når kommunen har identificeret udgifterne til de personer, der kan udløse refusion fraden centrale refusionsordning, skal refusionen beregnes. En personsag kan blive en sær-ligt dyr enkeltsag i en kortere periode, hvis kombinationen af ydelser, fx i en enkelt måned,overstiger 1/12 af den fastsatte årlige refusionsgrænse. En korrekt beregning forudsætterderfor, at udgifterne er konteret korrekt og periodiseret, dvs. at udgifterne er fordelt ud i denperiode af året, hvor der er ydet støtte til borgeren. Rigsrevisionens stikprøvevise gennem-gang viste, at kommunerne i det væsentlige bogførte udgifter til særligt dyre enkeltsager kor-rekt.76. Kommunerne skal periodisere udgifter til særligt dyre enkeltsager efter retningslinjer, derer beskrevet i bekendtgørelse nr. 683 af 20. juni 2007 om omkostningsbaserede takster forkommunale tilbud (takstbekendtgørelsen). Hvis kommunens økonomi- eller bogføringssy-

3

B

RIGSREVISIONENS GENNEMGANG AF DEN CENTRALE REFUSIONSORDNING

23

stem ikke er i stand til at periodisere udgifterne automatisk, skal dette ske manuelt, inden be-regningen af refusion for særligt dyre enkeltsager foretages. Dette er en forholdsvis resur-sekrævende proces for kommunerne. 4 ud af de 8 besøgte kommuner havde ikke systemer,der kunne understøtte en automatiseret periodisering.Ved gennemgangen af kommunernes periodiseringer fandt Rigsrevisionen enkelte fejl medrefusionsmæssig betydning. Derudover oplyste 2 kommuner, at deres egen revisor havdeafdækket periodiseringsfejl med refusionsmæssig betydning. Alle fejl er efterfølgende berig-tiget.77. 7 af de 8 besøgte kommuner anvendte regneark ved beregningen af særligt dyre enkelt-sager, mens den sidste kommune anvendte en database, der automatisk hentede de nød-vendige informationer fra andre systemer i kommunen.3 af de 7 kommuners regneark til beregning af særligt dyre enkeltsager var udviklet af eks-terne konsulenter, mens de resterende 4 kommuner selv havde udviklet regnearksbasere-de løsninger. Rigsrevisionen konstaterede, at regnearkene i disse 4 kommuner ikke var be-skyttet mod utilsigtede ændringer. Dette kan få indflydelse på dataintegriteten, hvis medar-bejdere kommer til at ændre i regnearkets formler eller stamdata, og kan medføre en for-kert beregning af refusionen.Rigsrevisionen anbefaler, at kommunerne sikrer deres systemer til beregning af særligt dy-re enkeltsager mod utilsigtede ændringer.78. Rigsrevisionen konstaterede, at én kommune havde anvendt de gældende refusions-grænser på en forkert måde i beregningen af refusion. Dette betød, at kommunen havdehjemtaget mindre refusion, end den var berettiget til. Kommunen ville efterfølgende ændrepå beregningspraksis.Kommunernes refusionshjemtagelse79. Kommunernes refusionshjemtagelse fra refusionsordninger sker på baggrund af kvar-talsvise anmodninger om forskud fra Socialministeriet. Den kvartalsvise anmodning bestårgenerelt af de udgifter, kommunerne forventer at have på refusionsordningerne i det efter-følgende kvartal, reguleret med forskellen mellem anmodet beløb og faktiske udgifter i detforløbne kvartal.Rigsrevisionens undersøgelse viste, at kommunerne ikke havde fulgt denne praksis forhjemtagelse af refusion for særligt dyre enkeltsager.Kommunernes løbende refusionshjemtagelse i forbindelse med særligt dyre enkeltsagervar primært baseret på budgetter frem for opgørelser af faktiske udgifter. Fælles for kommu-nerne var, at de kun ved regnskabsårets afslutning opgjorde de reelle udgifter til de særligtdyre enkeltsager. Kommunerne oplyste, at årsagen hertil var, at de vurderede, at deres re-surseforbrug ved oftere beregning af refusionen ville være uforholdsmæssigt stort, særligt ide kommuner, hvor beregningen foretages manuelt.80. Undersøgelsen viste, at denne opgørelsesform havde medført, at kommunernes løben-de refusionshjemtagelser hidtil havde været upræcise, hvilket medførte relativt større rest-afregninger sammenlignet med andre refusionsordninger.Rigsrevisionen anbefaler, at kommunerne tilstræber, at de løbende refusionsanmodningerbliver så præcise som muligt, og at kommunerne i videst muligt omfang etablerer it-løsnin-ger, der understøtter en automatiseret og hyppigere opgørelse af særligt dyre enkeltsager.Flere af de besøgte kommuner oplyste, at de overvejer at foretage beregninger af det reel-le forbrug flere gange årligt og basere refusionsanmodningerne på disse oplysninger, så op-gørelsesgrundlaget dermed vil blive styrket.

243

B

RIGSREVISIONENS GENNEMGANG AF DEN CENTRALE REFUSIONSORDNING

Vurdering81. Kommunerne havde i det væsentlige tilrettelagt en administration, der identificerede desager, som udløste refusion fra den centrale refusionsordning, koordinerede relevante op-lysninger på tværs af forvaltninger og periodiserede udgifterne i forhold til gældende regler.På den baggrund finder Rigsrevisionen, at kommunerne havde grundlag for en korrekt be-regning af statsrefusion til ordningen.Kommunernes kvartalsvise refusionshjemtagelse i perioden 2007-2009 var baseret på bud-gettal frem for løbende opgørelser over det faktiske forbrug. Det har for denne den centralerefusionsordning medført forholdsmæssigt store restafregninger. Rigsrevisionen vurderer,at det i en periode har vanskeliggjort Socialministeriets budgettering af ordningen.

C.

Socialministeriets budgettering af den centrale refusionsordning

82. Rigsrevisionen har undersøgt Socialministeriets budgettering ved ordningens start og ide efterfølgende regnskabsår ved at se på:•

om Socialministeriet har budgetteret på et opdateret og realistisk grundlag.

83. Figur 3 viser det oprindelige budgetoverslag for den centrale refusionsordning på finans-loven for 2007, det korrigerede budget, som er vedtaget på finanslovene for de pågældendefinansår, og forbruget på ordningen (regnskabstallet i finansåret inkl. endelig restafregning).Figur 3. Budget og forbrug på den centrale refusionsordning(Mio. kr.)3.5003.0002.5002.0001.5001.00050002007Oprindelig budgettering (2007)Korrigeret budget (bevilling i finansår)Foreløbigt forbrug i bevillingsårRestafregning vedrørende tidligere år200820091.448 1.4488942.3241.4095522.2461.3002202.1042.3002.3243.0397932.866

762

2010

Kilde: Finanslovene for 2007-2010 og statsregnskaberne for 2007-2009.

Det fremgår af den røde søjle i figur 3, at Socialministeriet oprindeligt budgetterede med af-tagende udgifter på ordningen som følge af de årlige stigninger i refusionsgrænsen. Social-ministeriet forventede på finansloven for 2007, at forbruget i 2010 ville være faldet til 220 mio.kr. Socialministeriet har løbende korrigeret budgetterne på finanslovene for 2008, 2009 og2010. De korrigerede budgetter, der er bevilget til den centrale refusionsordning, fremgår afden grønne søjle i figur 3. På finansloven for 2010 er der bevilget 2,3 mia. kr., dvs. 2 mia. kr.mere end oprindeligt budgetteret i 2007. Selv om budgettet er korrigeret undervejs i forbin-delse med vedtagelsen af finanslovene, har de faktiske udgifter i hele perioden ligget på etvæsentligt højere niveau. Sammenholdes bevillingerne til den centrale refusionsordning med

3

B

RIGSREVISIONENS GENNEMGANG AF DEN CENTRALE REFUSIONSORDNING

25

statsregnskabet for de enkelte år, var der i 2007 en overskridelse på 60,5 % og i 2008 og2009 en overskridelse på henholdsvis 115,7 % og 120,5 %.Den blå søjle i figur 3 viser udgiften i statsregnskabet for det pågældende regnskabsår. Denblå søjle består af 2 elementer. I bunden vises den udgift, som kommunerne i kalenderårethar fået udbetalt via deres kvartalsvise refusionshjemtagelse. I toppen vises den udgift, somkommunerne har fået udbetalt for det foregående finansår via den endelige restafregning.Restafregningen på 793 mio. kr. i 2008 er således udgifter, som kommunerne har afholdt i2007, men som de først anmoder om refusion for med den endelige restafregning i 2008,hvor staten således afholder udgiften. Hvis udgifterne bliver fordelt på det finansår, de reeltvedrører, var der en overskridelse i 2007 på 115,2 %, i 2008 på 113,5 % og i 2009 på 87,6 %.Det skal hertil bemærkes, at opgørelsen for 2009 er baseret på den foreløbige restafregning,idet den endelige restafregning på revisionstidspunktet endnu ikke var opgjort.84. Rigsrevisionen konstaterer, at der har været et markant merforbrug i hvert af årene iperioden 2007-2009 i forhold til bevillingen på finansloven. Ca. halvdelen af merforbrugetvedrører kommunernes restafregning. Restafregningens størrelse på den centrale refusions-ordning er markant højere i forhold til andre refusionsordninger.85. Beregningen af udgifterne i forbindelse med indførelsen af ordningen skete som led ifremsættelsen af lovforslaget om ordningen og i forbindelse med finanslovsforslaget for2007. Beregningerne var baseret på Amtsrådsforeningens grundtakstanalyse fra 2004,hvor Amtsrådsforeningen havde indhentet oplysninger fra amterne om antallet af brugereog udgiftsniveauet inden for de sagsområder, som den centrale refusionsordning dækker.Kommunerne og deres revisorer oplyste, at stigningen i forbruget fra 2007 til 2008 formentligskyldtes, at 2007 var et indkøringsår, og at kommunerne i 2008 var væsentligt bedre til atopgøre udgifterne til særligt dyre enkeltsager og derfor har kunnet hjemtage mere i refusion.86. På finansloven for 2008 var der bevilget 1,4 mia. kr. til den centrale refusionsordning.Regnskabet for 2008 viste udgifter på ca. 3 mia. kr. og dermed et merforbrug på ca. 1,6 mia.kr., hvoraf den endelige restafregning vedrørende 2007 udgjorde 793 mio. kr.Gennemgangen af Socialministeriets budgetnotater viste, at budgetteringen på finanslovenfor 2008 primært var baseret på de beregninger, der også lå til grund for finansloven for2007. Budgetteringen for 2008 skete primo 2007, hvor der endnu kun forelå begrænsedeoplysninger om det reelle forbrug, herunder om den store restafregning. Ministeriet tilpas-sede dog budgettet i en vis udstrækning i forhold til oplysninger om det øgede forbrug påordningen. Budgettet for 2008 blev øget med 515 mio. kr. i forhold til det oprindelige budgetpå finansloven for 2007.87. På finansloven for 2009 var bevillingen på 1,3 mia. kr. Socialministeriet forventede såle-des en mindre udgift på 109,1 mio. kr. i forhold til 2008. Regnskabet for 2009 viste udgifterpå ca. 2,9 mia. kr. og dermed et merforbrug på ca. 1,6 mia. kr., hvoraf den endelige restaf-regning vedrørende 2008 udgjorde 762 mio. kr.På tidspunktet for budgetteringen af finanslovsforslaget for 2009 havde Socialministerietkendskab til kommunernes hjemtagelse af forskudsrefusion for 1.-3. kvartal 2008, den lø-bende restafregning for 1. og 2. kvartal 2008 og den foreløbige restafregning for 2007. Mi-nisteriet bad på baggrund af den store restafregning for 2007 kommunerne om at indberet-te, hvor mange sager der lå til grund for refusionshjemtagelsen. Kommunernes svar viste, atder omregnet til landsplan var hjemtaget refusion for 11.600 flere sager end forudsat i mini-steriets budgettering, og at 18 % flere af sagerne udløste den høje refusionssats på 50 %af udgiften. Disse oplysninger blev dog ikke anvendt i budgetteringen for 2009, da ministerietpå daværende tidspunkt fandt dem for upræcise.88. Socialministeriet og Finansministeriet har oplyst, at budgetteringen af den centrale re-fusionsordning indgår som et led i forhandlingerne mellem Finansministeriet og KL om kom-

263

B

RIGSREVISIONENS GENNEMGANG AF DEN CENTRALE REFUSIONSORDNING

munernes økonomi for det kommende år, idet det forventede forbrug på kontoen også skalses i lyset af det aftalte kommunale udgiftsniveau på det sociale område. Den endeligtfastsatte bevilling på finansloven for 2009 skal derfor ses som et resultat af forhandlinger-ne med kommunerne.89. Socialministeriet og Finansministeriet oplyste desuden, da 2007 var det første år, ord-ningen havde været i kraft, at der var enighed mellem parterne i vurderingen af, at 2007 varet særligt år, hvor kommunerne ikke løbende havde fået tilpasset hjemtagelse af refusiontil forbruget. Der var derfor enighed om, at kommunernes løbende refusionshjemtagelse i2008 var et retvisende billede af det forventede forbrug i 2008 og dermed også et anvende-ligt grundlag for fremadrettet fastsættelse af bevillingen for 2009. Det var således på dettetidspunkt forventningen, at der ikke i 2009 ville være en restafregning af betydning for 2008.90. Det forventede forbrug i 2009 blev derefter baseret på en opregning af indberetningernefor 2008 til helårsniveau og den aftrapningsprocent, der lå til grund for den oprindelige bud-gettering af kontoen på finansloven for 2007. Dermed var det Socialministeriets vurdering, atder ved budgetteringen vedrørende 2009 samlet set blev taget højde for det højere udgifts-niveau i ordningen, bl.a. som følge af flere sager end forudsat kombineret med de højeregrænser for refusion i 2009.Selv om Socialministeriet får ny viden om budgetgrundlaget medio 2008, stilles der ikke æn-dringsforslag til ordningen. Socialministeriet og Finansministeriet har oplyst, at baggrundenherfor er, at udgiftsskønnet ligger til grund for kommunernes budgetlægning. For at et æn-dringsforslag til dette udgiftsskøn forbliver udgiftsneutralt for staten, vil det kræve en modgå-ende regulering af bloktilskuddet, hvilket ikke kan finde sted på det pågældende tidspunkt.Derfor aftales der først eventuel regulering det følgende år.91. Det fremgår af bemærkningerne til lov om social service (L 38 fremsat 24. februar 2005),at ordningen finansieres solidarisk af kommunerne ved løbende reguleringer af bloktilskud-det. En del af et eventuelt merforbrug på ordningen skulle således finansieres af kommuner-ne via reduktion af bloktilskuddet.Rigsrevisionen kan konstatere, at bloktilskuddet ikke er reduceret som følge af merforbru-get på den centrale refusionsordning i 2007, 2008 og 2009, idet der på aktstykker om sta-tens bloktilskud til kommunerne (nr. 190 af 19. juni 2008 og nr. 180 af 19. juni 2009) er gi-vet dispensation. En del af merforbruget har således i disse 3 år været afholdt af staten.92. I finansloven for 2010 er bevillingen øget med 1 mia. kr. i forhold til 2009. Ministeriethar dermed fremadrettet tilpasset budgettet til det markant højere forbrug.93. Som på andre bevillingsområder overvåger ministeriet forbruget på den centrale refu-sionsordning og afrapporterer herom, bl.a. i ministeriets rammeredegørelser. Gennemgan-gen har vist, at Socialministeriet løbende har overvåget forbruget på ordningen.Vurdering94. Udgifterne til den centrale refusionsordning var stærkt undervurderet i de opgørelser,der lå til grund for budgetteringen på finansloven for 2007. Rigsrevisionen finder, at de an-vendte data fra 2004 medvirkede til, at budgetteringen på finanslovene afveg markant frade reelle udgifter i kommunerne. Rigsrevisionen konstaterer, at Socialministeriets budget-tering var baseret på de oplysninger, der var tilgængelige på daværende tidspunkt.95. Rigsrevisionen vurderer, at Socialministeriet ved budgetteringen på finansloven for 2009har benyttet den viden, ministeriet havde på tidspunktet for indgåelsen af aftalen med kom-munerne om kommunernes økonomi i 2009.96. Socialministeriets overblik over de reelle udgifter til den centrale refusionsordning blevdog ikke anvendt til at justere budgettet på ændringsforslag til finansloven for 2009. Social-

3

B

RIGSREVISIONENS GENNEMGANG AF DEN CENTRALE REFUSIONSORDNING

27