Kommunaludvalget 2010-11 (1. samling)

KOU Alm.del Bilag 11

Offentligt

Henrik Christoffersen og Karsten Bo Larsen

Kommunernes serviceniveau ogreale udgiftsvækst fra 2008 til 2010En analyse af forskellene i udgifts- og serviceniveauet i de danskekommuner efter strukturreformen

CEPOS arbejdspapir nr. 11

1

CEPOS’ publikationer er gratis tilgængelige for alleonline på www.cepos.dk, men kan også bestilles i tryktform gennem CEPOS forlaget,Landgreven 3, 3. sal, 1301 København KTelefon: 33 45 60 30 eller fax: 33 45 60 45E-mail: [email protected]� Copyright: 2010 CEPOS, Henrik Christoffersen ogKarsten Bo LarsenMindre uddrag, herunder figurer, tabeller og citater ertilladt med tydelig kildeangivelse. Skrifter, der omtaler,anmelder, citerer eller henviser til nærværende, bedessendt til CEPOS.1.udgave, 1. oplag� Omslagslayout: CEPOSTryk: CEPOS ForlagetForlag: CEPOS ForlagetOplag: 200ISBN nr.: 978-87-92581-49-5Oktober 2010

2

Henrik Christoffersen og Karsten Bo Larsen

Kommunernes serviceniveau ogreale udgiftsvækst fra 2008 til2010-En analyse af forskellene i udgifts- og serviceniveauet i dedanske kommuner efter strukturreformenCEPOS arbejdspapir nr. 11

3

ForordCEPOS udgav i maj 2009 arbejdspapiret “Udgiftsbehov og udgifter i kommunerne,”hvor der sættes fokus på det forhold, at der er meget stor forskel på kommunernespengeforbrug sammenholdt med deres udgiftsbehov. Denne analyse var baseret påregnskabstal for 2007 og budgettal for 2008. Målt på budgettal for 2008 ersituationen den, at kommunesektoren under ét kunne reducere driftsudgifternemed op mod 25 milliarder kroner, såfremt alle kommuner holdt et serviceniveausvarende til niveauet i den billigste kommune.I nærværende arbejdspapir fremlægges en analyse af udviklingen i realtudgiftsniveau i årene 2008 – 2010. Det viser sig, at der er store forskelle påkommunernes væksttempo, men også at der hermed foregår en udvikling i retningaf, at kommunerne bliver stadig mere ensartede hvad angår service og skat. Detundersøges på den baggrund, hvad der ligger bag denne konvergens i kommunerne.Ligeledes diskuteres perspektiverne i den stedfundne konvergens af udgifts- ogserviceniveauer.Ved udarbejdelsen af arbejdspapiret har stud.politterne Andreas R. E. Pedersen ogJeppe Madsen bidraget som forskningsassistenter og stået for udførelsen af data- ogberegningsarbejdet.

Oktober 2010

Henrik ChristoffersenForskningschef

4

Indhold1. Sammenfatning2. Forskelle i kommunalt serviceniveau: Rationalet bag3. Udviklingen i kommunernes reale udgiftsniveau fra 2008 til 20104. Baggrunden for konvergensen i kommunernes udgifts- og serviceniveauer5. Perspektiverne i konvergensen i udgifter, service og skat6. Referencer

Bilagstabel: Serviceniveauet, ændringen i serviceniveauet, real udgiftsvækst,kommunalskatteprocent og ændringen i kommunalskatteprocent.

5

1. SammenfatningDer er betydelig forskel på, hvor store udgifter kommunerne budgetterer med og afholdersammenholdt med udgiftsbehovene i kommunerne. De billigste kommuner budgetterer med ogafholder udgifter i forhold til udgiftsbehov på omkring 90 procent af det gennemsnitlige. Dedyreste kommuner vælger udgifter i forhold til udgiftsbehovet, som ligger omkring 10 procenthøjere end landsgennemsnittet.Fra regnskaberne 2008 til budgetterne for 2010 er kommunernes nettodriftsudgifter øget medgodt 6 procent realt, og da udgiftsbehovene udtrykt ved befolkningsstørrelse og -sammensætningsamt socioøkonomiske mønstre kun har ændret sig marginalt, er serviceniveauet – udgifterne set iforhold til udgiftsbehovet – hævet. Kun i fem ud af landets 98 kommuner er denne generelletendens til hævning af realt udgiftsniveau ikke slået igennem. Der er imidlertid betydelig forskelfra kommune til kommune på, hvor meget det reale udgiftsniveau er hævet. Det påvises i papiret,at der findes en ret stærk og systematisk sammenhæng mellem serviceniveau i udgangsåret ogfremgangen i realt udgiftsniveau fra 2008 til 2010. Denne sammenhæng er negativ, således at detgennemgående er kommunerne med relativt lavt serviceniveau i 2008, som har haft den kraftigstestigning.Der er i hovedsagen to grupper af kommuner, som træder frem med en stærk vækst i kommunaltudgiftsniveau fra 2008 til 2010. For det første er der tale omudkantkommuner,og for det andet erder tale om kommuner med store udgiftsbehov påKøbenhavns Vestegn.Konvergensen i serviceniveau kan ses som et resultat af den udligningsreform, som blevgennemført sideløbende med strukturreformens inddelings- og opgavereform. Spredningen ikommunernes udskrivningsprocenter er stort set af samme størrelsesorden i 2010 som i det førsteår efter kommunesammenlægningerne i 2007. Der kan endog findes en uhyre begrænset tendenstil, at den kommunale udskrivningsprocent er øget mindst i de kommuner, som har løftetudgiftsniveauet mest.Der argumenteres for, at resultaterne peger i retning af, at de aktuelle problemer i landetsudkantområder ikke er af velfærdsmæssig art og altså ikke løses ved yderligere intensivering afkommunal udligning.Ligeledes argumenteres for, at den opprioritering af hensyntagen til produktivitet iserviceforsyningen på bekostning af muligheden for decentral differentiering, som kom påsygehusområdet og på gymnasieområdet med omformningen af amterne til regioner, stadig merenærliggende kan sættes igennem også i forhold til de kommunale opgaveområder, nårserviceniveauerne bliver ensartede.

6

2. Forskellene i kommunalt serviceniveau: Rationalet bagKommunalt serviceniveau er et begreb, som fandt sin moderne betydning i forbindelse med denkommunalreform, der blev gennemført i Danmark i årene omkring 1970. På det tidspunkt blevkommunernes finansiering grundlæggende omlagt, og der blev påbegyndt en ændring af statenstilskud til kommunesektoren bort fra refusionsordninger og i retning af bloktilskudsfinansiering.Sammenhængende hermed blev der opbygget et nyt system for økonomisk udligning mellemkommunerne.I det nye finansieringssystem var det en ideal grundbetragtning, at kommunerne skulle givesmulighed for at holde det samme serviceniveau, såfremt de besluttede sig for det sammekommunale beskatningsniveau, jfr. Mau Pedersen (2007). Dog blev udligningen ikke ført så vidt ipraksis, at dette resultat fuldt blev opnået. Det var derimod erkendt, at en fuldstændig økonomiskudligning kunne rumme en fare for overudligning i kraft af systemets manglende fuldkommenhed,og en sådan mulig overudligning ønskedes ikke. Derfor kom finansieringssystemet til at fungeremed et udligningsniveau, som var mindre end 100 procent.Kernen i fastlæggelsen af et mål for serviceniveau er definitionen af, hvad der skal forstås vedudgiftsbehov. Serviceniveauet kan da beregnes som udgifter sat i forhold til udgiftsbehovene.Udgifter opfattes herved som et mål for, hvor meget service der produceres i en kommune. Detindgår altså ikke i beregningerne af serviceniveau i kommunerne, at kommunerne kan fungeremed forskellig grad af effektivitet, og at kommunerne kan få mere eller mindre nytte for borgerneud af at anvende en given mængde penge. En sådan forståelse af, at kommunerne alene kanproducere på en given måde, og at det derved også er et givet resultat, som kommer ud af et givetbudget, er i det hele taget i overensstemmelse med rationalet i styringen af kommunerne, jfr.Christoffersen og Larsen (2009).Udgiftsbehov er i forbindelse med det kommunale finansieringssystem defineret ved et sæt afindikatorer, som i sammenvejet form netop karakteriserer tyngden af de opgaveforpligtelser, sompåhviler kommunerne. Indikatorerne er udvalgt, så de udtrykker forhold, som kommunerne ikkeumiddelbart og på det kortere sigt kan påvirke nævneværdigt. I kommunaløkonomisk terminologitales om objektive kriterier. Udvælgelsen af indikatorer er i øvrigt foregået på grundlag afstatistiske analyser, således at det er tilstræbt, at sættet af indikatorer alt i alt i så storudstrækning som muligt kan forklare de faktiske variationer i udgiftsniveau mellem kommunerne.Kommunernes udgifter målt i forhold til de beregnede udgiftsbehov – altså serviceniveauet –varierer i betydeligt omfang mellem kommunerne. Kommunernes serviceniveau beregnes årligt iIndenrigsministeriets nøgletal. Christoffersen og Larsen (2009) har analyseret forskellene iudgiftsniveau nærmere. Variationen i udgifter i forhold til udgiftsbehovet falder indenfor en

7

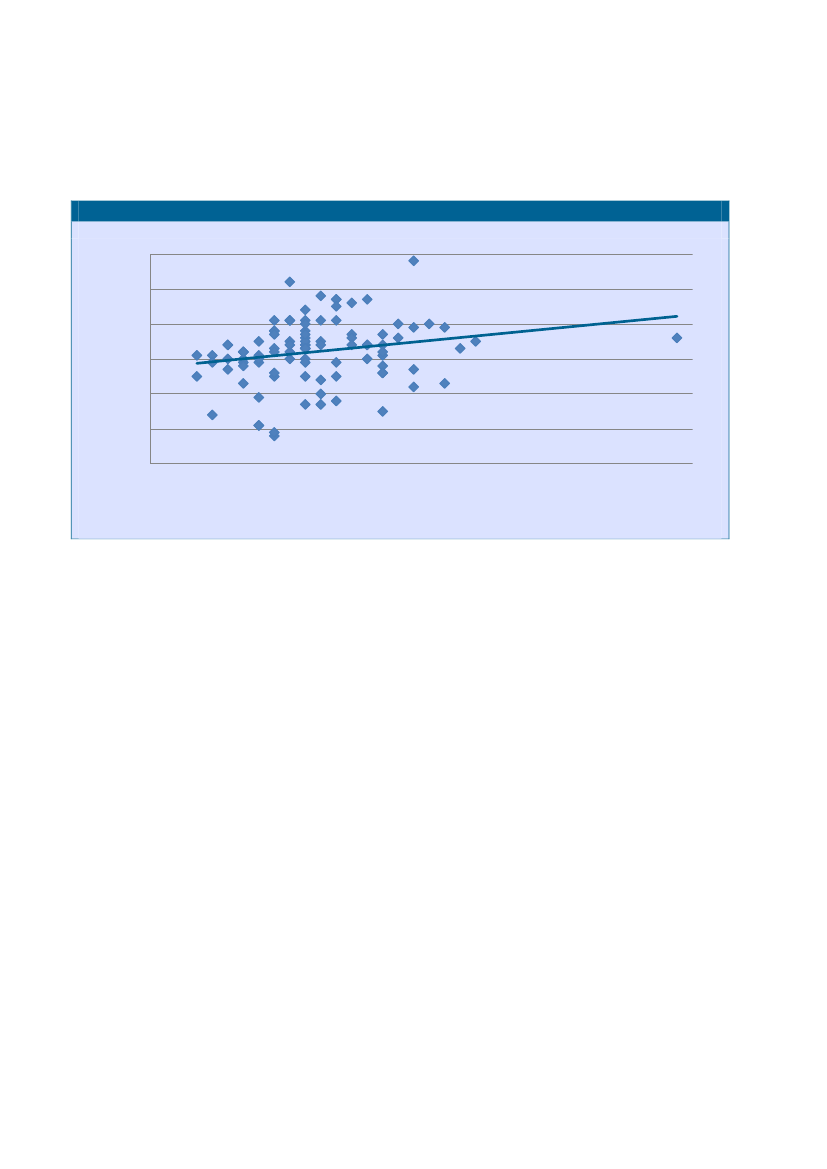

variationsbredde strækkende sig fra omkring 90 procent af det landsgennemsnitlige serviceniveautil omkring 110 procent af det gennemsnitlige niveau.Groes (2004) har analyseret den langsigtede udviklingstendens, hvad angår variationen mellemkommunerne i serviceniveau. Det er konklusionen i denne analyse, at der siden 1980 og frem tilårene umiddelbart forud for den kommunale strukturreform (2007) er foregået en stadigkonvergens mellem kommunerne i serviceniveau.Når der forekommer forskelle i serviceniveau mellem kommunerne, kan der ligge en rækkeforskellige faktorer bag:Kommunerne har forskelligt beskatningsgrundlag, fordi borgernes indkomstniveau er forskelligt ogfordi jordværdierne også ligger på forskelligt niveau. Da der ikke fungerer en fuldstændigøkonomisk udligning mellem kommunerne, er det også forskellige byrder for borgerne, som skal tilat opretholde et givet serviceniveau.Parallelt hertil er tyngden af udgiftsbehov forskellig fra kommune til kommune, og den ikkefuldstændige udligning indebærer da også, at forskellene i udgiftsbehov sætter sig igennem somforskel i byrden for borgerne, såfremt der skal opretholdes et givet serviceniveau.Hertil kommer, at kommunerne i princippet har fuld frihed til at fastlægge det lokalebeskatningsniveau. I praksis er den lokale beskatning i høj grad låst fast gennem den statsligestyring. Således er der snævre rammer for årlige tilpasninger i beskatningsniveauer, der skal holdesig indenfor rammerne af skattestoppet, som det er defineret for kommunerne. Fastlåsningen erimidlertid foregået på forskellige niveauer.Endelig kan forskelle i serviceniveau – i det mindste på kort og mellemlangt sigt – hænge sammenmed forskelle af finansiel art. Kommuner kan i en periode løfte serviceniveauet ved at tære pålikviditet eller ved at trække på lånoptagning. Ligeledes kan kommuner skaffe sig supplerendeindtægter ud over skatteindtægterne og statstilskuddene ved jordsalg etc., men sådanneindtægtskilder vil næppe have samme permanens som skatte- og tilskudsindtægterne.Alt i alt beror forskellene i serviceniveau altså såvel på forskelle i byrde ved opretholdelse af etgivet serviceniveau i kraft af den ikke fulde udligning som på forskelle i lokale prioriteringer.I figur 1 er undersøgt, hvor stærkt hensynene til serviceniveau og lokalt skatteniveau står over forhinanden.

8

Figur 1: Budgetteret serviceniveau og udskrivningsprocent i kommunerne 201028Udskrivningsprocent 20102726252423220,90,9511,051,11,151,21,25y = 4,3316x + 20,845R� = 0,0493

Budgetteret serviceniveau 2010

Det fremgår, at kommunerne ikke fuldt kan holde det samme serviceniveau ved den sammeudskrivningsprocent. Det ville i princippet kræve, at regressionslinjen i figuren var en ret linjegennem (0,0) i koordinatsystemet, således at udskrivningsprocenten var proportional medserviceniveauet, hvad der klart ikke er tilfældet. Denne iagttagelse er i overensstemmelse med, atdet kommunale finansieringssystem ikke er indrettet med en fuldstændig økonomisk udligning.

9

3. Udviklingen i kommunernes udgifts- og serviceniveau fra 2008 til2010For kommunesektoren under et kan det beregnes, at udgiftsniveauet målt vednettodriftsudgifterne er øget med godt 6 procent realt fra 2008 til 2010.Beregningen er vist i tabel 1.

Tabel 1 Udviklingen i realt niveau for nettodriftsudgifter i kommunesektorenfra 2008 til 2010. Regnskabstal 2008 og 2009 samt budgettal 20102008Nettodriftsudgifter pr indb.Sats for P-L reguleringP-L indeks. 2008=100P-L regulerede nettodriftsudgifter pr indb. 2008-niveau.Real stigning i nettodriftsudgifterIndeks for serviceudgifterne i 2008-priser45.411-10045.411-100200949.0154,6 %104,646.8593,10 %103,1201052.0133,1 %107,848.2932,84 %106,0

Note: Reguleringssatser svarende til kommunernes økonomiaftaler for 2009 og 2010

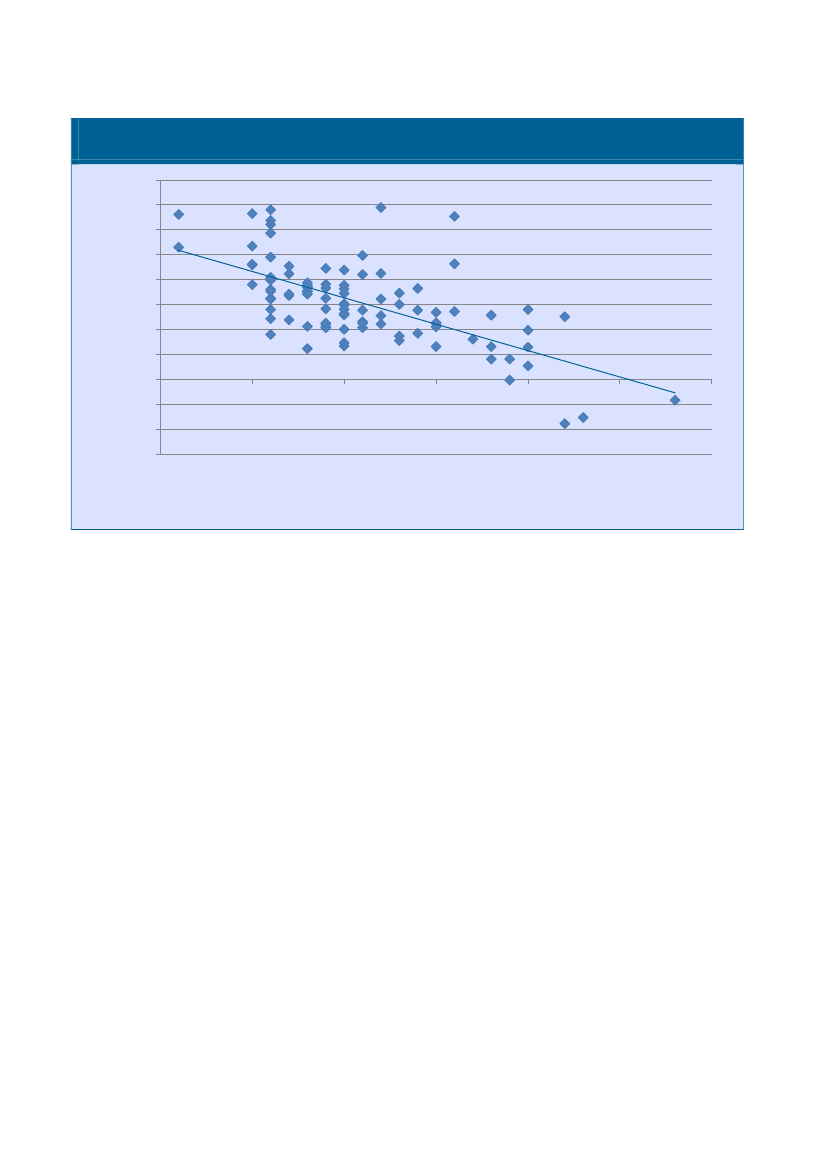

Udviklingen i reale udgifter udtrykker, hvad der i Finansministeriets terminologi betegnes somafvigelse fra nulvækst, jfr. Finansministeriet (2010). Her defineres nulvækst således: “Nulvækst idet offentlige forbrug realt betyder, at udgifterne løbende stiger i takt med pris- oglønudviklingen(det reale udgiftsniveau er uændret). Det vil sige, at det overordnet er muligt atfastholde samme antal ansatte og købe samme varer og tjenester fra den private sektor (veduændret kvalitet og sammensætning mv.).” Nulvækst udtrykker ikke nødvendigvis direkteudviklingen i udgiftsbehov, da udgiftsbehovene ændres, når befolkningens størrelse ogsammensætning samt socioøkonomiske mønstre ændres. Hvorledes udgiftsbehovene forkommunesektoren set under ét ændrer sig fra år til år offentliggøres ikke af Indenrigs- ogSundhedsministeriet. Hvor stor en del af stigningen i de kommunale udgifter, der kan tilskriveshhv. den demografiske udvikling og real vækst i det kommunale serviceniveau forhandles reelt setved de årlige økonomiforhandlinger mellem regeringen og Kommunernes Landsforening. Medudgangspunkt i forhandlingsresultatet for de samlede kommunale udgifter beregner Indensrigs-og Sundhedsministeriet udgiftsbehov og serviceniveau(faktiske udgifter i forhold til udgiftsbehov)for de enkelte kommuner.Ændringen i realt udgiftsniveau i de enkelte kommuner fra 2008 til 2010 er vist i figur 2. Ændringeni realt udgiftsniveau er her set i forhold til udgangssituationen i serviceniveauet i 2008.

10

Figur 2: Ændringen i realt udgiftsniveau i de danske kommuner fra 2008 til 2010 set i forhold tilkommunernes serviceniveau i 2008Realvækst i nettodriftsudgifterne pr. indbygger16%14%12%10%8%6%4%2%0%-2%-4%-6%0,90,9511,05Serviceniveau 2008Anm.: Læsø Kommune er udeladtKilde: Indenrigs- og Sundhedsministeriet – de kommunale nøgletal

y = -0,4227x + 0,4882R� = 0,4171

1,1

1,15

1,2

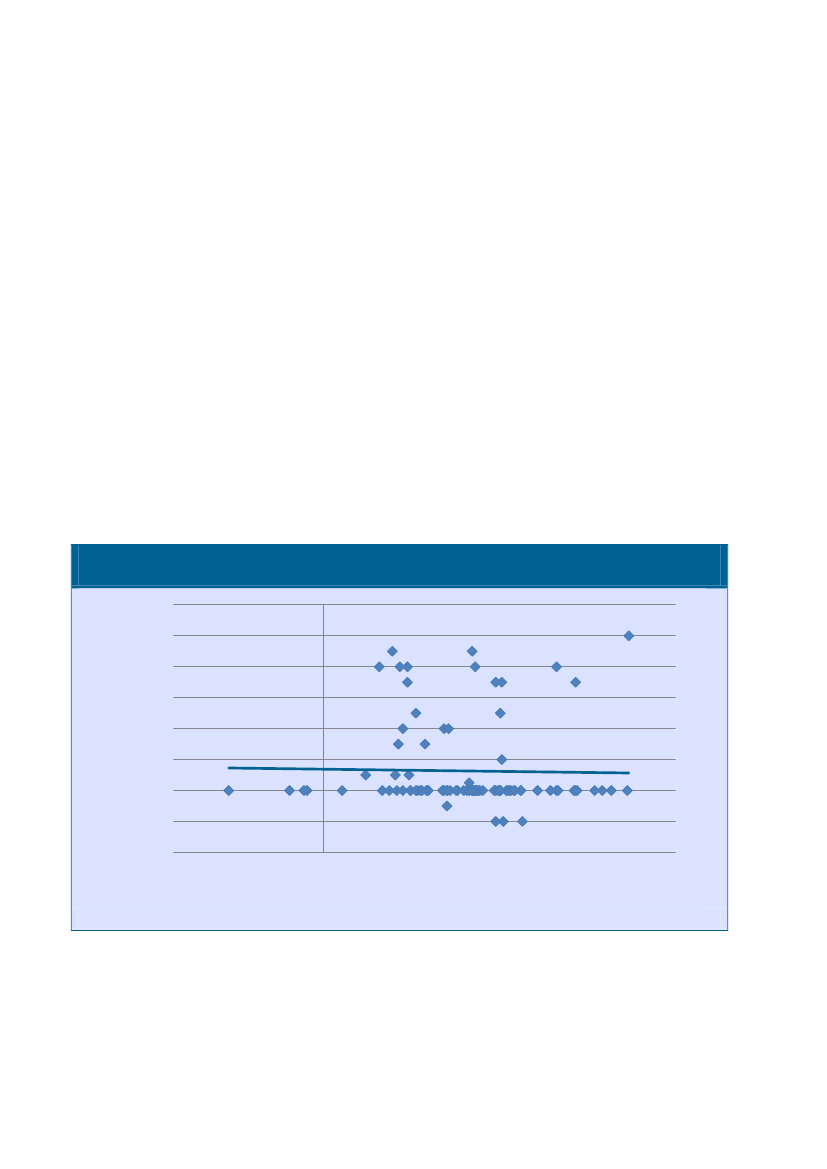

Der tegner sig i analysen i figur 2 et systematisk mønster, således at der er en klar statistisksammenhæng mellem kommunernes serviceniveau i 2008 og den reale stigningstakst inettodriftsudgifterne i løbet af de to år frem til 2010. Det betyder, at det er kommunerne med etrelativt lavt serviceniveau i 2008, som har haft den stærkeste fremgang i realt udgiftsniveau siden.Ligeledes viser figur 3 en systematisk negativ sammenhæng mellem ændringen i serviceniveau fra2008 til 2010 og serviceniveauet i udgangsåret 2008.

11

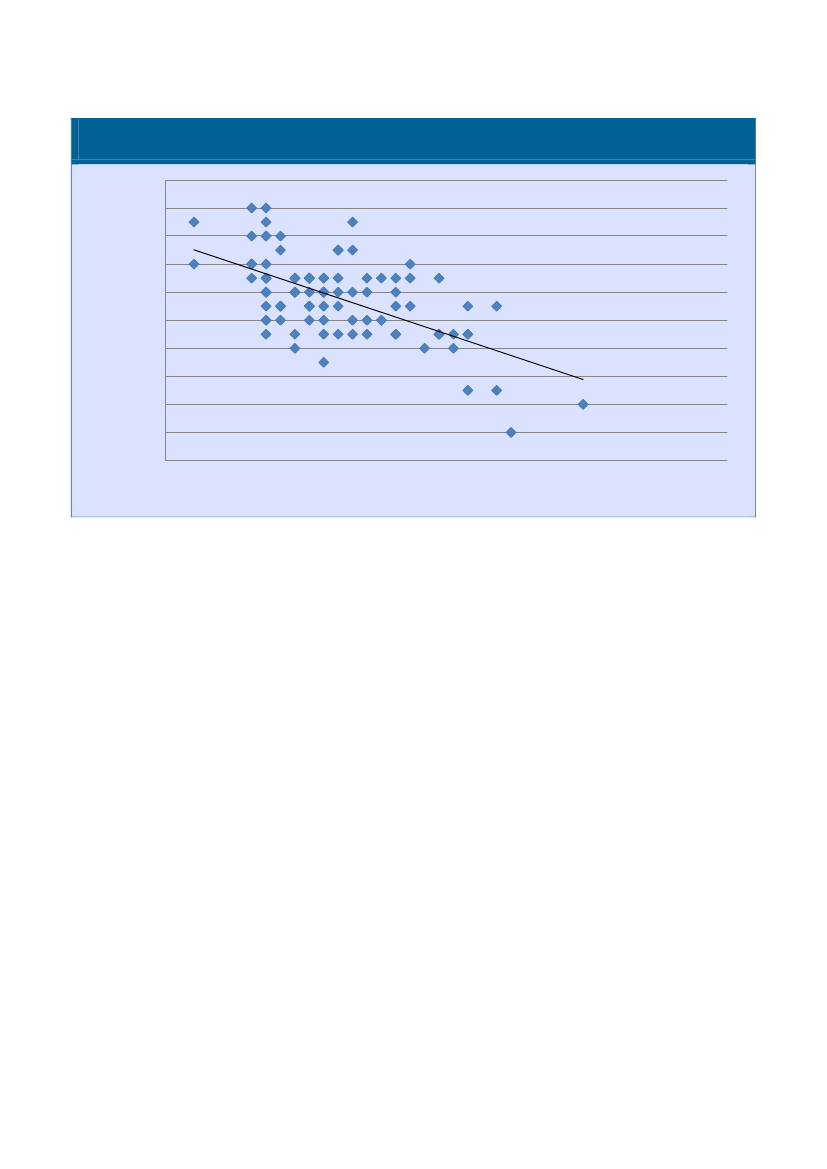

Figur 3: Ændringen i serviceniveau i de danske kommuner fra 2008 til 2010 set i forhold tilkommunernes serviceniveau i 20080,08Ændring i serviceniveau fra 2008-20100,060,040,020,00-0,02-0,04-0,06-0,08-0,10-0,120,890,940,991,041,091,141,191,24Serviceniveau i 2008Anm.: Læsø Kommune er udeladtKilde: Indenrigs- og Sundhedsministeriet – de kommunale nøgletal

y = -0,3424x + 0,3418R� = 0,3747

I forhold til analysen i figur 2 er det ikke umiddelbart muligt at se, i hvilket omfang stigningen inettodriftsudgifterne skyldes hhv. en stigning i kommunernes udgiftsbehov eller en stigning ikommunens serviceniveau. Ændringen i serviceniveau i de enkelte kommuner fra 2008 til 2010 ervist i figur 3. Ændringen i serviceniveau er her set i forhold til serviceniveauet i udgangssituationeni 2008. Der tegner sig i analysen i figur 3 et systematisk mønster, således at der er en klar statistisksammenhæng mellem kommunens serviceniveau i 2008 og stigningen i serviceniveauet i løbet afde to år frem til 2010. Sammenhængen er negativ. Det betyder, at det er kommunerne med etrelativt lavt serviceniveau i 2008, som har haft den stærkeste fremgang i serviceniveau siden.Der er med andre ord foregået en konvergens i kommunesektoren efter gennemførslen af denkommunale strukturreform og den udligningsreform, som blev vedtaget i sammenhæng hermed.I regressionsanalysen i de viste figurer 2 og 3 er det antaget, at sammenhængen mellem ændring iudgiftsniveau og serviceniveau i 2008 er lineær, således at det er en ret linie, som bedst udtrykkersammenhængen. Ved alternative beregninger er fundet, at forklaringskraften kan forbedresmarginalt, såfremt der forsøgsvis antages en buet sammenhæng af form som en parabel. I beggeanalyser udelades Læsø, som fungerer under specielle økonomiske vilkår.

12

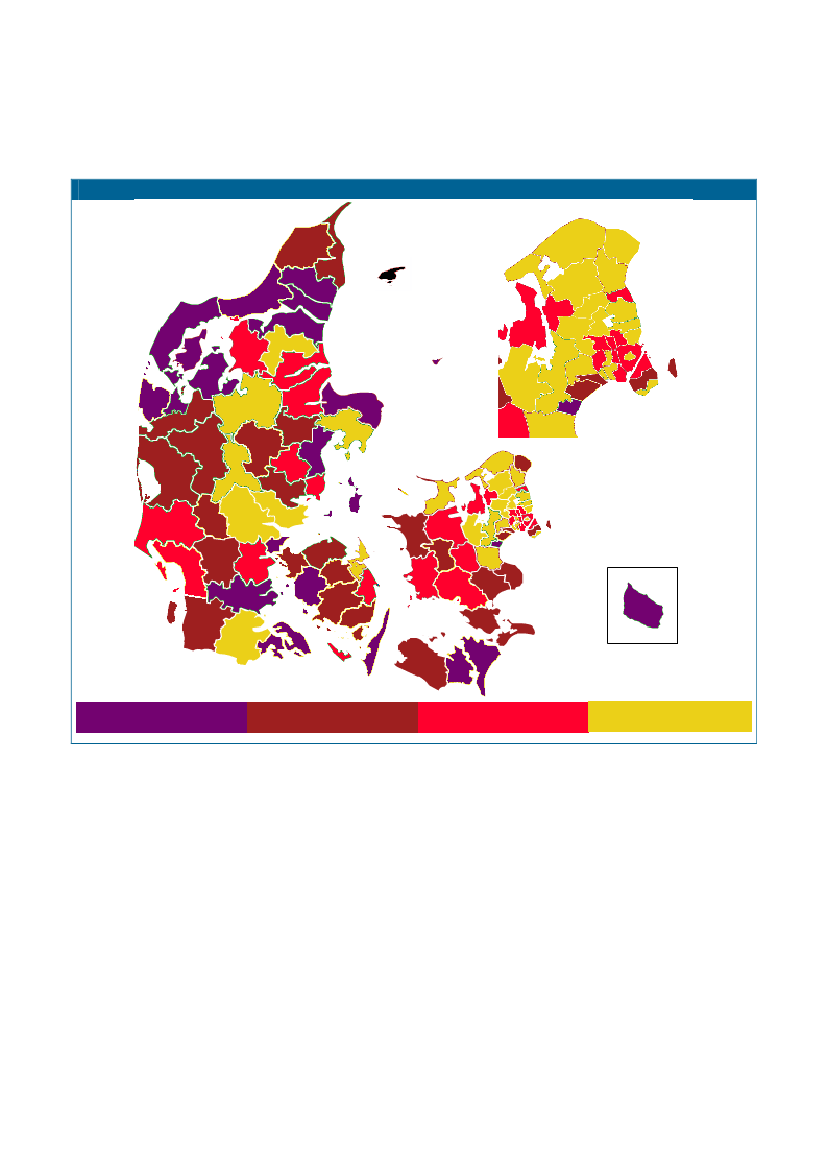

Udviklingen i realt udgiftsniveau i de enkelte kommuner er vist i bilagstabellen. Ligeledes erudviklingen i de enkelte kommuner illustreret på Danmarkskortet i figur 4 og 5.Figur 4: Realvæksten i nettodriftsudgifterne

Læsø er udtaget af beregnin gerne og er derfor angivet med sort farve

13

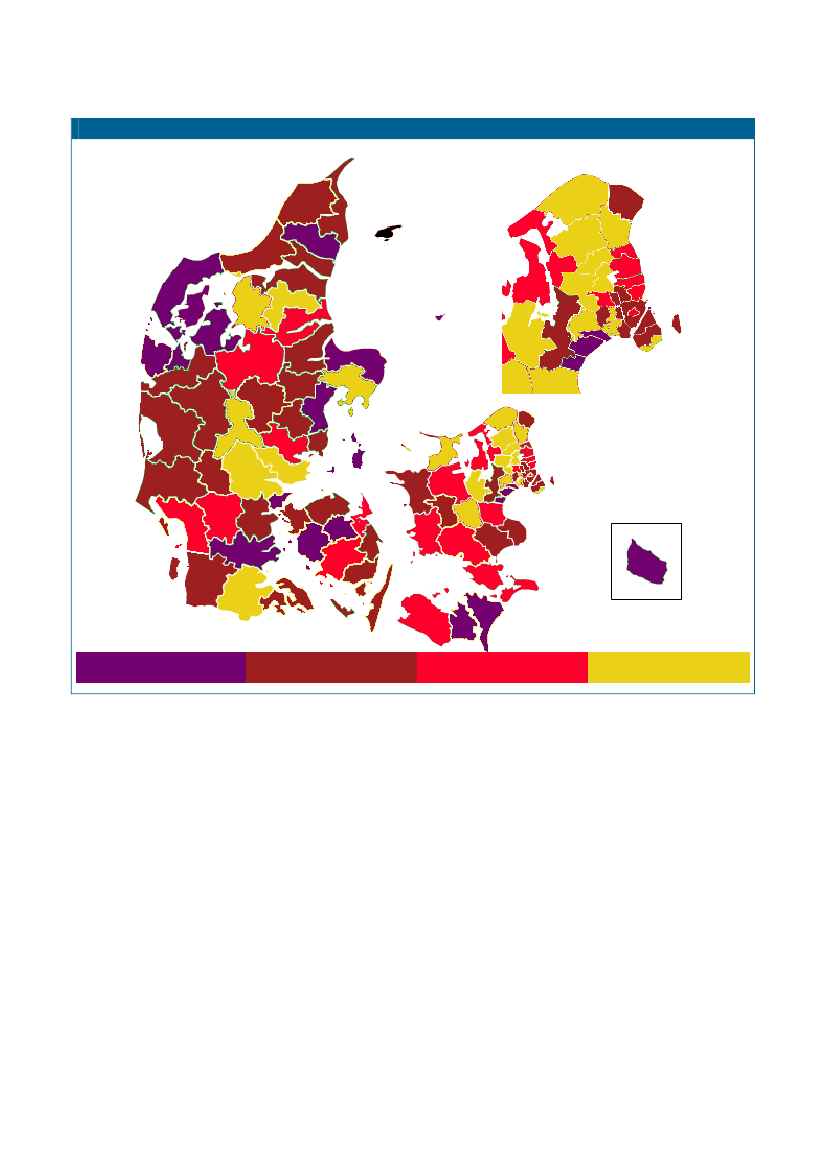

Figur 5: Ændringen i serviceniveau fra 2008 til 2010(procentpoint)

Læsø er udtaget af beregnin gerne og er derfor angivet med sort farve

14

4. Baggrunden for konvergensen i kommunernes udgifts- ogserviceniveauerSom der er redegjort for i afsnit 2, kan forskelle i serviceniveau mellem kommunerne såvel beropå, at byrden for borgerne ved at opretholde et givet serviceniveau er forskellig i landetskommuner som at der prioriteres forskelligt i kommunerne. Når der foregår en konvergens afserviceniveauer, kan det tilsvarende hænge sammen med forskellige forklaringer. En mulighed er,at borgerne i kommunerne med lavest serviceniveau har valgt at opprioritere serviceniveau uansetomkostningerne herved. Det ville i givet fald indebære, at skattetrykket ville blive øget særligt i dekommuner, som løftede serviceniveauet i særlig grad. En anden mulighed er, at byrden ved atløfte serviceniveauet i kommunerne med relativt lavt serviceniveau er blevet lettet. Her kanreformen af den kommunale udligning i sammenhæng med strukturreformen være en afgørendefaktor.Problemstillingen er belyst nærmere i analysen i figur 6, hvor sammenhængen mellem ændring irealt udgiftsniveau og eventuel ændring i lokal udskrivningsprocent er undersøgt.

Figur 6: Ændringen i realt udgiftsniveau fra 2008 til 2010 i kommunerne set i forhold tiludviklingen i udskrivningsprocentÆndring i udskrivningsprocent fra 2008 til20101,210,80,60,40,20-0,2-0,4-6,00-4,00-2,000,002,004,006,008,0010,0012,0014,00Ændring i realt udgiftsniveau fra 2008 til 2010y = -0,002x + 0,1379R� = 0,0004

Det ses af figuren, at det ikke lader sig gøre at forklare en særlig stor fremgang i realt udgiftsniveaui nogle kommuner ved øgning af det kommunale skattetryk i disse kommuner. Der findestværtimod en meget beskeden og helt insignifikant negativ sammenhæng, således at der er en

15

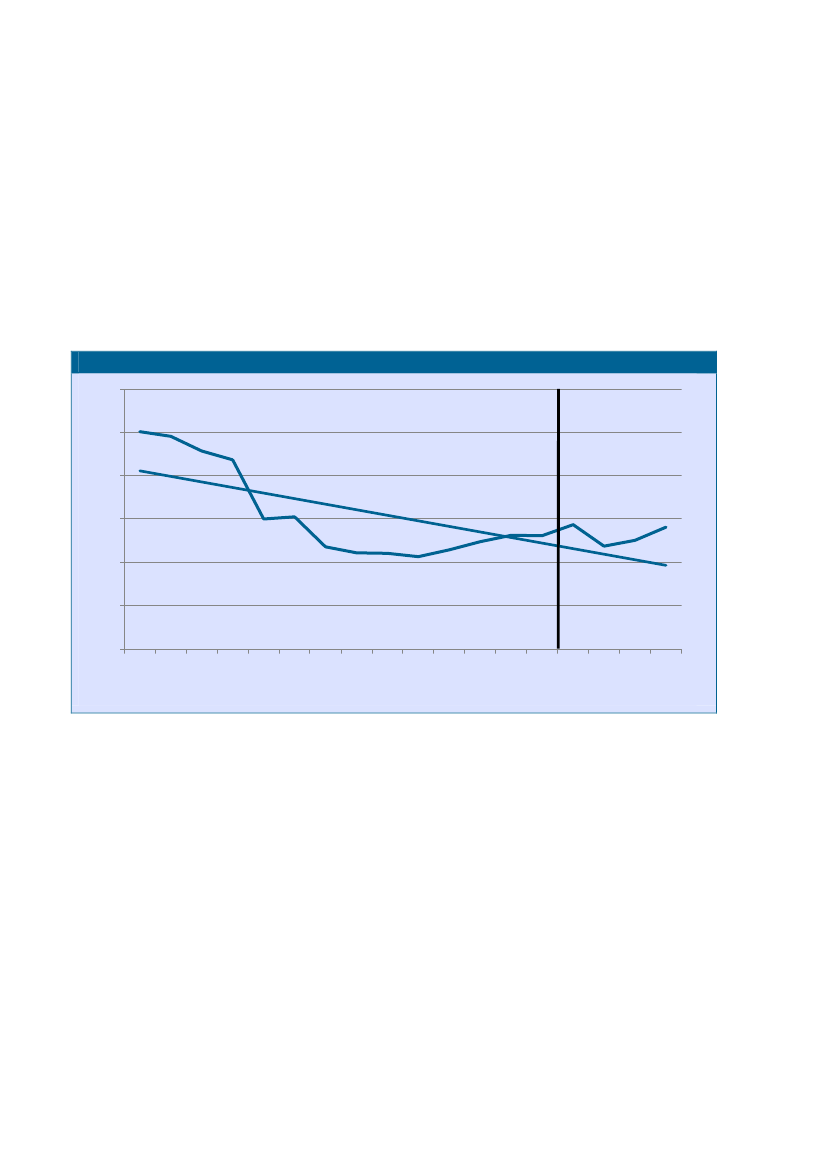

tendens til, at kommuner som har løftet deres serviceniveau særlig stærkt, samtidig nærmest harhaft en mindre tilbøjelighed til at øge beskatningen end kommunerne i almindelighed.Kommunernes udskrivningsprocenter er kun blevet ændret i begrænset omfang i 2009 og 2010,hvad der bl.a. skal ses i lyset af aftalestyringen af kommunerne, som opererer med en styring afskatteudskrivningen, der siden 2001 har været underlagt regeringens skattestop. De justeringer,som trods alt er foregået, er analyseret i figur 7. Undersøgelsen indikerer, at spredningen iudskrivningsprocenter i 2010 var af stort set samme størrelsesorden som i 2007.

Figur 7: Spredningen i kommunale udskrivningsprocenter 1993-20101,21,110,90,80,70,6

1996

2007

1993

1994

1995

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2008

2009

Noter: Frederiksberg, København og Bornholm er udeladt. Den lodrette linje angiver tidspunktet for strukturreformen.Spredningen er beregnet som kvadratroden af summen af hver observations afvigelse fra middelværdien kvadreret. En høj spredning forudskrivningsprocenten angiver, at der er stor variation kommunerne imellem for udskrivningsprocenten, hvorimod en spredning på nul betyder atalle kommuner har den samme udskrivningsprocent

16

2010

5. Perspektiverne i konvergensen i udgifter, service og skatErfaringerne indtil nu peger i retning af, at der med den kommunale strukturreform er skabt etkommunesystem, som er kendetegnet ved konvergens, hvad angår realt udgifts- og serviceniveau,uden at der samtidig er blevet modsvaret af en spredning af udskrivningsprocenter.Hovedtendensen har været, at det reale udgiftsniveau gennemgående er blevet løftet betydeligt iUdkantsdanmark og i omegnskommuner på Københavns Vestegn, mens det næsten har væretstagnerende i de velstående kommuner i hovedstadsområdet.Disse udviklingslinjer, hvad angår udgifts- og serviceniveau i kommunerne, har for så vidt været ioverensstemmelse med intentionerne i den udligningsreform, som blev gennemført sideløbendemed inddelings- og opgavereformerne i kommunerne. De fundne resultater kan imidlertid alligeveli flere henseender siges at være interessante set i lyset af den stedfundne samfundsudvikling.Der har siden strukturreformens gennemførelse vist sig en løbende og endda stadig intensiveretdebat om den kommunale udligning. I forhold til denne debat peger resultaterne i retning af, at deproblemer, som nu udpeges i landets udkantområder, nok ikke overvejende er af velfærdsmæssigkarakter, og altså ikke kan løses gennem yderligere kommunal udligning. Erhvervsgrundlagetudvikler sig derimod svagt, idet nye vidensintensive jobs tenderer at blive lokaliseret i landetscenterområder.Konvergensen i serviceforsyning er også ensbetydende med, at det kommer til at spille en stadigmindre betydende rolle, at den offentlige sektor er organiseret med stærk hensyntagen til, atserviceforsyningen kan differentieres i geografisk henseende. Den kommunale strukturreformindebar et endeligt opgør med muligheden for geografisk differentiering af serviceniveau påsygehusområdet og gymnasieområdet. Til gengæld for en indretning af velfærdssektoren ud fra etsådant differentieringshensyn blev hensynet til produktivitet opprioriteret i forhold til sygehuse oggymnasier med produktionsafhængig finansiering, konkurrenceudsætning m.v. Konvergensen ogsåpå kommunalt niveau kan eventuelt åbne for, at reformer, som yderligere opprioriterer hensynettil produktivitet, bliver politisk mulige at gennemføre.

17

6. ReferencerChristoffersen, Henrik og Karsten Bo Larsen (2009):Udgiftsbehov og udgifter i kommunerne.CEPOS Arbejdspapir nummer 1.Finansministeriet (2010): Notat:Fortolkning af nulvækst i det reale offentlige forbrug.Groes, Nils (2004): Skatteprocenter, serviceniveau og udligning i kommunerne. I Olsen og Groes(Red.):Brudstykker eller sammenhæng? –En antologi om forudsætningerne for en offentligstrukturreform.FOKUS.Pedersen, Niels Jørgen Mau (2007):Den offentlige sektor i flere niveauer.Jurist- ogØkonomforbundets Forlag.

18

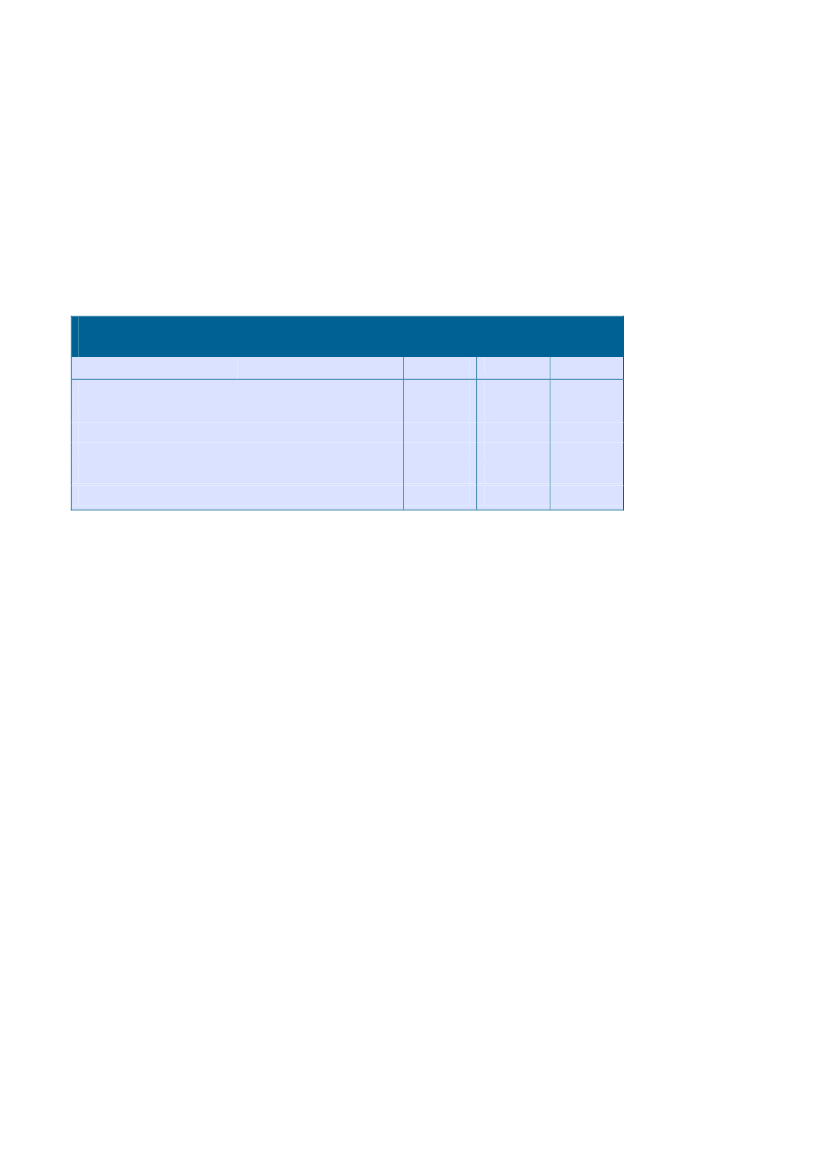

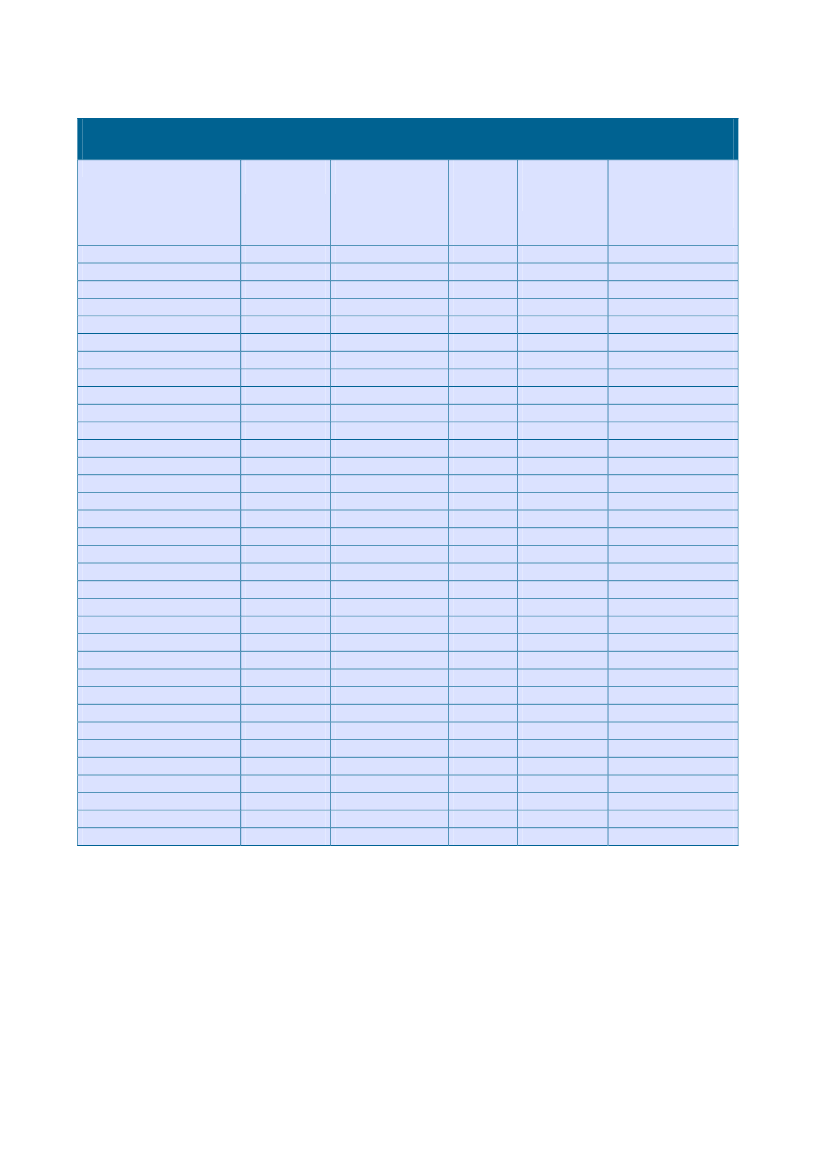

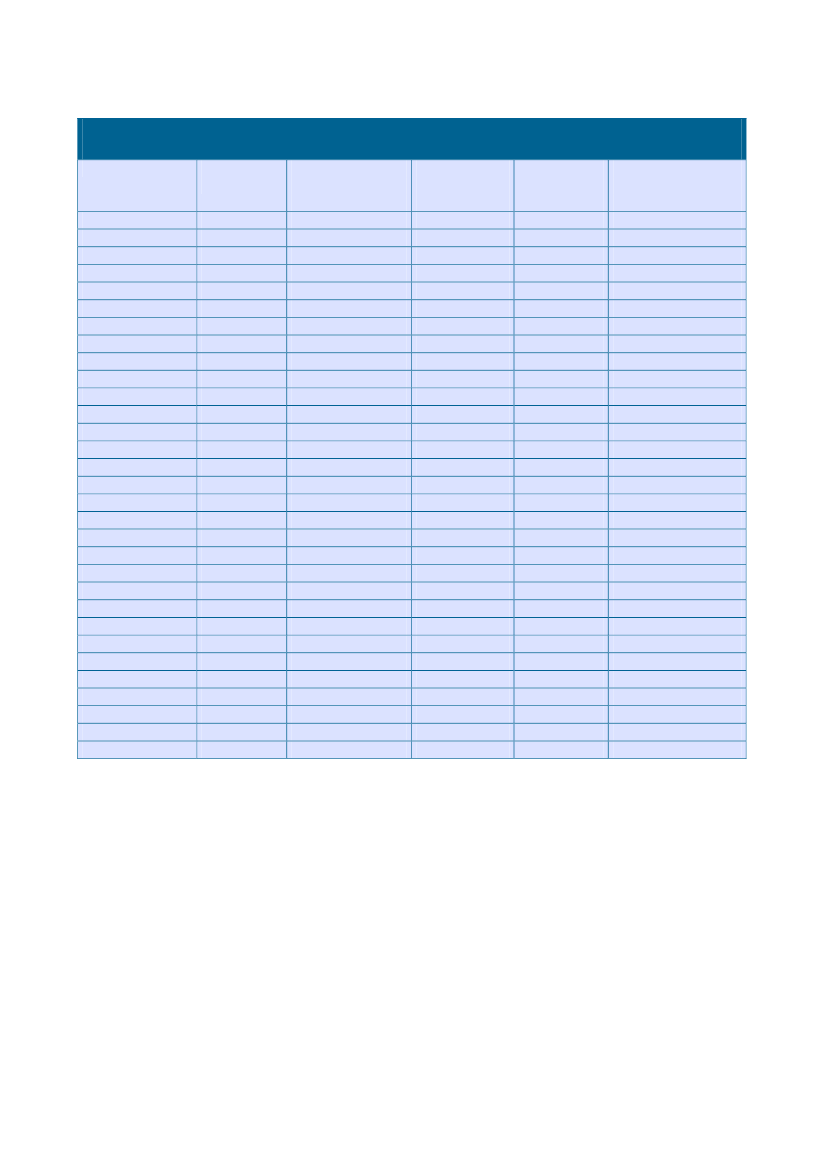

Bilagstabel: Serviceniveauet , ændringen i serviceniveauet, real udgiftsvækst,kommunalskatteprocent og ændringen i kommunalskatteprocentKommuneServiceniveau Ændring i service-2010niveau 2008-2010RealKommunal-udgifts-skatteprocentvækst2010(%)2008-2010 (%)5,6 %24,60-1,6 %25,3013,3 %26,105,0 %25,507,2 %25,2013,8 %25,904,2 %24,5010,0 %26,700,0 %24,801,6 %25,704,5 %25,405,2 %24,307,0 %25,207,4 %26,102,6 %25,4011,7 %25,504,2 %23,106,8 %25,205,6 %25,901,6 %26,006,9 %26,104,2 %22,805,6 %24,002,6 %24,207,6 %23,902,6 %24,5012,4 %25,8012,7 %26,504,5 %25,404,3 %25,406,9 %25,405,2 %23,708,0 %24,90-3,0 %25,60Ændring ikommunal-skatteprocent 2008-2010(procentpoint)0,000,000,000,000,000,000,000,800,000,700,000,000,000,000,800,000,000,000,000,100,400,000,000,000,000,400,701,000,000,900,000,000,000,00

AlbertslundAllerødAssensBallerupBillundBornholmBrøndbyBrønderslev-DronninglundDragørEgedalEsbjergFanøFavrskovFaxeFredensborgFredericiaFrederiksbergFrederikshavnFrederikssundFuresøFaaborg-MidtfynGentofteGladsaxeGlostrupGreveGribskovGuldborgsundHaderslevHalsnæsHedenstedHelsingørHerlevHerningHillerød

1,051,101,011,110,960,960,981,041,051,051,001,090,990,941,051,010,970,981,091,060,990,981,011,071,041,050,951,021,070,951,041,000,971,03

0,01-0,080,06-0,010,000,05-0,030,03-0,04-0,03-0,010,010,010,00-0,030,05-0,020,00-0,01-0,03-0,01-0,010,00-0,030,02-0,030,040,06-0,01-0,030,010,000,01-0,1

19

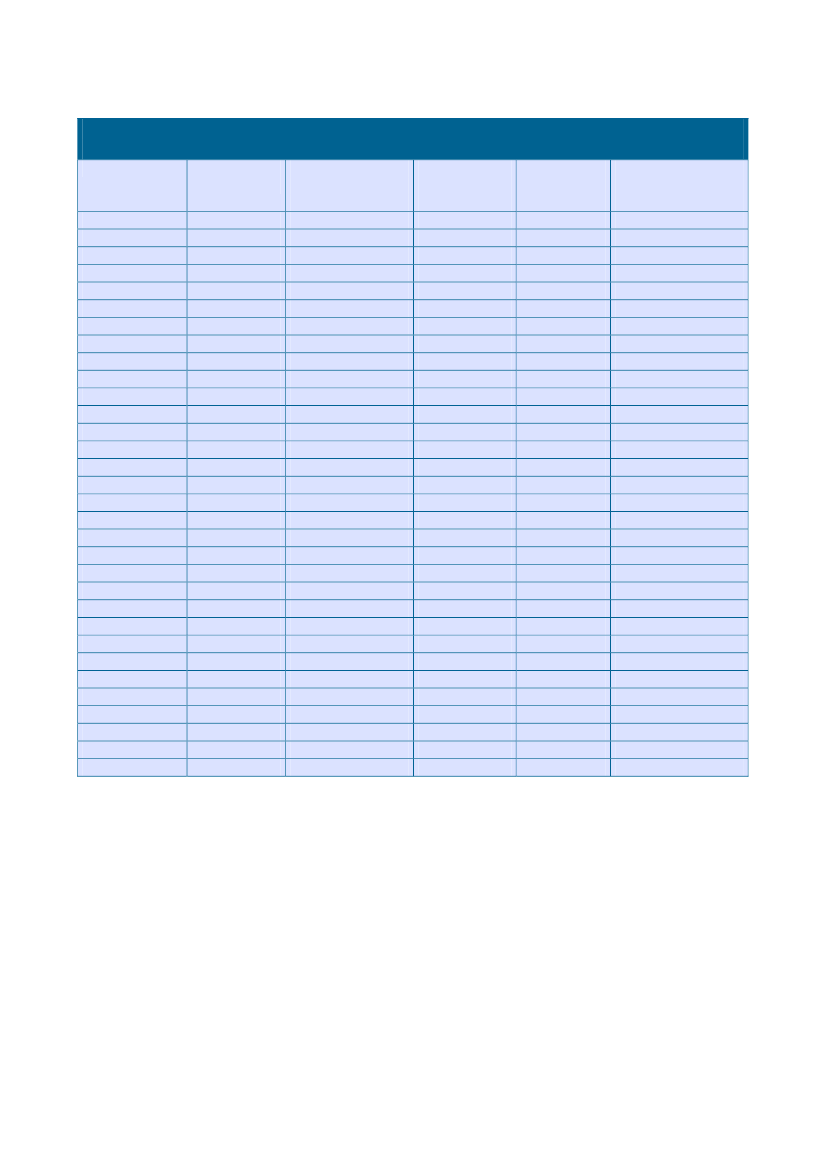

Bilagstabel fortsat: Serviceniveauet , ændringen i serviceniveauet, real udgiftsvækst,kommunalskatteprocent og ændringen i kommunalskatteprocentKommuneServiceniveau20100,991,030,981,001,061,071,050,971,041,000,981,000,941,021,021,071,000,961,031,010,980,980,990,981,001,021,021,001,001,051,000,93Ændring iRealKommunal-Ændring i kommunal-serviceniveau 2008- udgiftsvækstskatteprocent skatteprocent 2008-20102008-2010 (%) 2010(%)2010(procentpoint)0,017,8 %25,400,50-0,024,9 %25,100,500,007,1 %25,300,00-0,016,8 %25,200,000,015,4 %25,600,00-0,034,0 %24,700,00-0,015,5 %23,500,00-0,032,9 %25,000,100,038,4 %25,000,000,018,9 %25,300,200,007,6 %25,300,00-0,024,5 %26,100,300,005,3 %25,000,000,014,6 %23,80-0,20-0,023,7 %24,900,000,019,3 %27,800,00-0,043,2 %25,400,800,0513,2 %24,800,00-0,027,3 %26,700,00-0,023,1 %23,700,00-0,015,7 %25,700,000,007,4 %25,800,900,0413,6 %25,300,000,029,8 %24,60-0,200,017,6 %26,000,500,006,5 %26,100,00-0,024,8 %25,000,000,006,1 %24,900,000,038,5 %24,500,00-0,071,1 %26,600,000,006,0 %25,600,00-0,033,6 %25,100,00

HjørringHolbækHolstebroHorsensHvidovreHøje-TaastrupHørsholmIkast-BrandeIshøjJammerbugtKalundborgKertemindeKoldingKøbenhavnKøgeLangelandLejreLemvigLollandLyngby-TaarbækMariagerfjordMiddelfartMorsøNorddjursNordfynsNyborgNæstvedOdderOdenseOdsherredRandersRebild

20

Bilagstabel fortsat: Serviceniveauet , ændringen i serviceniveauet, real udgiftsvækst,kommunalskatteprocent og ændringen i kommunalskatteprocentKommuneServiceniveau Ændring iRealKommunal-Ændring i kommunal-2010serviceniveau 2008- udgiftsvækstskatteprocent skatteprocent 2008-20102008-2010 (%) 2010(%)2010(procentpoint)0,960,007,1 %24,300,051,00-0,034,6 %26,700,000,970,004,2 %25,200,000,98-0,014,5 %22,90-0,101,030,006,0 %25,700,001,080,0213,1 %26,000,001,000,016,5 %25,500,001,000,005,6 %25,700,800,980,0410,7 %25,500,001,02-0,015,6 %24,700,001,020,038,5 %24,600,000,990,017,3 %26,400,000,950,017,6 %25,000,000,930,0210,6 %24,500,001,010,017,3 %26,800,701,00-0,033,5 %25,400,800,960,019,2 %25,200,001,000,029,2 %25,500,000,960,008,2 %25,000,000,970,018,1 %23,10-0,201,05-0,07-3,5 %25,100,000,970,016,5 %25,100,700,94-0,026,5 %24,900,000,96-0,042,5 %23,400,100,99-0,035,1 %27,200,300,97-0,024,0 %25,800,001,00-0,016,7 %24,900,400,990,004,5 %26,100,000,95-0,052,7 %25,400,001,010,018,8 %25,400,001,010,049,1 %24,400,00

Ringkøbing-SkjernRingstedRoskildeRudersdalRødovreSamsøSilkeborgSkanderborgSkiveSlagelseSolrødSorøStevnsStruerSvendborgSyddjursSønderborgThistedTønderTårnbyVallensbækVardeVejenVejleVesthimmerlandsViborgVordingborgÆrøAabenraaAalborgÅrhus

21

Tidligere udgivne CEPOS arbejdspapirer:

Udgiftsbehov og udgifter i kommunerne - Henrik Christoffersen ogKarsten Bo Larsen, maj 2009.Sammenhængen mellem kommuners udgifter til skoledrift og skolensundervisningsresultater – Geert Laier Christensen, august 2009.Omkostningsniveauet i offentlig og privat produktion af sundhedsydelser– Henrik Christoffersen og Karsten Bo Larsen, september 2009.Multikulturalisme og integration – Søren Hviid Pedersen, september2009.Perceived municipal cuts and the welfare coalition – HenrikChristoffersen, oktober 2009.Budgetdisciplin i kommunerne – Henrik Christoffersen og Karsten BoLarsen, november 2009.Den fysiske tilstand af folkeskoler og privatskolers bygninger – HenrikChristoffersen og Karsten Bo Larsen, januar 2010Kommunale skatteforhøjelser – Henrik Christoffersen og Karsten BoLarsen, marts 2010.De økonomiske betingelser for kommunalt selvstyre i Danmark

Arbejdspapirerne kan findes på www.cepos.dk

22

Center for Politiske Studier

CEPOS er en uafhængig tænketank, der fremmer et Danmark baseret påfrihed, ansvar, privat initiativ og en begrænset statsmagt.CEPOS er stiftet af fremtrædende danske erhvervsfolk, tænkere ogkulturpersonligheder og indledte sit arbejde den 10. marts 2005.CEPOS ønsker at bidrage til mere personlig og økonomisk frihed,retsstat og demokrati samt sunde borgerlige institutionersom familie, foreninger og kulturliv.CEPOS vil omlægge og begrænse direkte og indirekte støtte fra detoffentlige til befolkningen. Støtten skal komme de svage til gavn ogafskaffes for personer, der kan klare sig selv.CEPOS går ind for fri konkurrence og frie markeder, og er tilhænger afglobal frihandel og imod statsstøtte til erhvervslivet.CEPOS udfører ikke opgaver på begæring af noget politisk parti, nogenmyndighed, erhvervsvirksomhed, organisation eller privatperson.

23

CEPOS forlaget - Landgreven 3, 3. sal - 1301 København K – www.cepos.dk

24