Forsvarsudvalget 2010-11 (1. samling)

FOU Alm.del Bilag 136

Offentligt

Beretning til Statsrevisorerne omforsvarets økonomistyring

Juni2011

BERETNING OM FORSVARETS ØKONOMISTYRING

Indholdsfortegnelse

I.II.

Introduktion og konklusion ........................................................................................... 1Indledning .................................................................................................................... 8A. Baggrund .............................................................................................................. 8B. Formål, afgrænsning og metode ........................................................................... 9Forsvarets økonomistyring......................................................................................... 10A. Forsvarets tilrettelæggelse af økonomistyringen ................................................ 10B. Forsvarskommandoens styringsredskaber og interne organisering ................... 12C. Overordnet budgetstyring ................................................................................... 16D. Totalomkostningsprincippet ................................................................................ 17Forsvarets virksomhedsstyringssystem DeMars ....................................................... 23A. Forsvarets anvendelse af DeMars til økonomistyringen ..................................... 23B. Udnyttelse af muligheder og potentiale............................................................... 24C. Kompetencer, uddannelse og brugervenlighed i DeMars ................................... 26Departementets tilsyn med forsvarets økonomistyring .............................................. 27A. Rammerne for departementets tilsyn med Forsvarskommandoen ..................... 27B. Forsvarskommandoens resultatkontrakt ............................................................. 29

III.

IV.

V.

Bilag 1. Ordliste................................................................................................................... 32

Rigsrevisionen afgiver denne beretning til Statsrevisorerne i henhold til § 17, stk. 2,i rigsrevisorloven, jf. lovbekendtgørelse nr. 3 af 7. januar 1997 som ændret ved lovnr. 590 af 13. juni 2006.Beretningen vedrører finanslovens § 12. Forsvarsministeriet.I undersøgelsesperioden har der været følgende ministre:Søren Gade: april 2004 – februar 2010Gitte Lillelund Bech: februar 2010 –

0

B

INTRODUKTION OG KONKLUSION

1

I. Introduktion og konklusion

1. Denne beretning handler om forsvarets økonomistyring, herunder organisatoriske ram-mer, styringsredskaber og -processer i relation til planlægning og prioritering af opgaver,fordeling af resurser og opfølgning. Beretningen følger samtidig op på den tidligere beret-ning om forsvarets anskaffelse og ibrugtagning af it-systemet DeMars (nr. 3/05), hvoraf detfremgår, at Rigsrevisionen vil foretage en nærmere vurdering af, om DeMars har medførtden nødvendige styrkelse af forsvarets økonomistyring, når DeMars er taget i fuld anven-delse.2. Rigsrevisionen har selv igangsat denne undersøgelse på baggrund af, at forsvarets øko-nomistyring i en længere årrække har været præget af væsentlige mangler og udfordringeri forhold til aktivitets-, resurse- og omkostningsstyring. Dette har medført, at Rigsrevisioneni de seneste år har taget forbehold for Forsvarskommandoens regnskab og økonomistyring.Rigsrevisionen kunne dog konkludere, at Forsvarskommandoens regnskab for 2009 samletset var rigtigt. Rigsrevisionen forventer, at den positive udvikling i Forsvarskommandoensregnskabsaflæggelse fastholdes. Det er Rigsrevisionens vurdering, at forsvaret generelt harhaft en korrekt og sikker bevillingsstyring. Det gjaldt dog ikke for 2008, hvor forsvaret havdeet betydeligt merforbrug i forhold til finanslovsbevillingen, som medførte en generel opbrems-ning af forsvarets aktiviteter.3. I et forsøg på at håndtere disse væsentlige mangler og udfordringer iværksatte Forsvars-kommandoen en handleplan i juni 2006, der skulle medvirke til at forbedre forretningsgan-ge og styrings- og regnskabsprincipper. Forsvarskommandoen har siden handleplanen bleviværksat gennemført et omfattende arbejde. Rigsrevisionen har også konstateret, at der ersket væsentlige forbedringer på mange af de områder, som handleplanen omfatter. Forsvars-kommandoen er gennem årene blevet bedre til at identificere svagheder og mangler i for-skellige regnskabsprocesser, så eventuelle fejl og mangler kan nå at blive afhjulpet indenregnskabsafslutningen. Der udestår dog stadig en række væsentlige punkter fra handlepla-nen, bl.a. at den anvendte regnskabspraksis tilpasses i forhold til Finansministeriets regn-skabsregler på det statslige område, og at der sikres forretningsgange, interne kontroller ogen tilstrækkelig datakvalitet til at skabe effektive regnskabsprocesser i forsvaret. Disse punk-ter arbejder Forsvarskommandoen videre med i 2 projekter: ”Projekt anvendt regnskabs-praksis” og ”Projekt regnskabsprocesser i forsvaret”.Forsvarskommandoen har desuden arbejdet med at tilpasse eksisterende og udvikle nyestyringsredskaber og -processer for at forbedre økonomistyringen. Forsvarskommandoenhar oplyst, at de med henblik på at styrke budgetopfølgningen har taget en række initiativer.Forsvarskommandoen fremhæver udarbejdelse af en ny budgetmodel, stop for overbudget-tering hos underliggende myndigheder, styrkelse af økonomistyringen hos Forsvarets Mate-rieltjeneste, udarbejdelse af en ny budgetopfølgningsprocedure og forbedring af økonomi-rapporteringen til forsvarets ledelse. Det er Forsvarskommandoens vurdering, at der fortsater behov for omfattende indgreb og ændringer, og at processen med at forbedre økonomi-styringen vil være en løbende og flerårig proces.

Forsvaretdækkerover Forsvarskom-mandoen og underlig-gende myndigheder.

Forsvarets organi-satoriske rammerudgøres bl.a. af virk-somhedsmodellen,som belyser sammen-hængen mellem øko-nomi, resurser, aktivi-teter og resultater, ogsom udgør grundlagetfor forsvarets økono-mistyring.

Forsvarets styrings-redskaberomfatterbl.a. årsprogram ogperiodeplan. Årspro-grammet er Forsvars-kommandoens kortsig-tede styringsredskabtil udmelding af opga-ver og budget til un-derliggende myndig-heder. Periodeplanener forsvarets redskabtil planlægning af op-gaver og resurser påmellemlangt og langtsigt.

20

B

INTRODUKTION OG KONKLUSION

Forsvarets opgaverfor den operativevirksomheder beskre-vet i forsvarsloven ogomfatter 6 overordne-de opgaver. Opgave1-5 er indsættelse i op-gaveløsning, mens op-gave 6 er opretholdel-se af indsættelsesevneved styrker, der ikkeer indsat (styrkeproduk-tion). Opgave 6 inde-bærer, at forsvaret tilstadighed råder overstyrker fra hæren, sø-værnet og flyvevåbnettil indsættelse i opga-verne.

4. I forbindelse med forsvarsforlig 2005-2009 igangsatte forsvaret en omfattende reorgani-sering med henblik på en fokusering og styrkelse af den operative del af forsvarets virksom-hed. Forsvarets overordnede struktur blev omlagt, og de funktionelle tjenester blev oprettetmed henblik på at rationalisere og effektivisere stabs- og støttestrukturen. Dette blev bl.a.gennemført ved en centralisering af forvaltningen af personel, materiel og etablissementervia oprettelse af Forsvarets Personeltjeneste, Forsvarets Materieltjeneste, Forsvarets Byg-nings- og Etablissementstjeneste, Forsvarets Regnskabstjeneste og Forsvarets Koncern-fælles Informatiktjeneste. I den nye forligsperiode 2010-2014 skal denne reorganisering kon-solideres. Desuden skal der i den nye forligsperiode arbejdes videre med at udvikle og til-passe forsvarets struktur og opgaveløsning til de behov og udfordringer, som forsvaret stårover for i dag. Herudover arbejder forsvaret med nedbrydning af opgave 6, som er oprethol-delse af indsættelsesevne. Nedbrydningen har til formål at fordele omkostninger og prisfast-sætte opgaver og aktiviteter i relation til opgave 6.Forsvarets organisering fremgår af figur 1.Figur 1. Forsvarets organiseringNiveau I-myndighedForsvarskommandoen

De operative kom-mandoerpå niveau IIer Flyvertaktisk Kom-mando, Hærens Ope-rative Kommando, Sø-værnets OperativeKommando, GrønlandsKommando og Færø-ernes Kommando.

Niveau II-myndighedDe operative kommandoerDe funktionelle tjenester

Niveau III-myndighed

Operative myndigheder,fx Combat Support Wing,Hærens 2. Brigade ogSøværnets Officersskole

Funktionelle myndigheder,fx Udleverende Depoterog ByggestøttecenterNordjylland

De funktionelle tje-nesterpå niveau II erForsvarets Personel-tjeneste, ForsvaretsMaterieltjeneste, For-svarets Bygnings- ogEtablissementstjene-ste, Forsvarets Kon-cernfælles Informatik-tjeneste, ForsvaretsSundhedstjeneste,Forsvarets Regn-skabstjeneste og For-svarets Mediecenter.

Kilde: Forsvarskommandoen.

Figur 1 viser forsvarets organisering. Niveau I-myndigheden er Forsvarskommandoen.Niveau II-myndighederne omfatter de operative kommandoer og de funktionelle tjenester.Under niveau II-myndighederne er de operative niveau III-myndigheder, der fx omfattermyndigheder som Combat Support Wing, Hærens 2. Brigade og Søværnets Officersskole.Dertil er der de funktionelle niveau III-myndigheder, der fx omfatter Udleverende Depoterog Byggestøttecenter Nordjylland.5. Siden 2003 har Rigsrevisionen i flere beretninger til Statsrevisorerne undersøgt andre de-le af forsvarets virksomhed med betydning for forsvarets økonomistyring. I 2008 undersøg-te Rigsrevisionen forsvarets indkøb af større materiel, og tidligere har Rigsrevisionen under-søgt problemer med fx EH-101 helikopterne, det ubemandede fly Tårnfalken og OceanEye-radarerne. Rigsrevisionens årsrevision har de seneste 5 år vist, at forsvaret har skabt enpositiv udvikling i relation til bevillingsstyring og regnskabsaflæggelse, der nu medvirker til,at forsvaret har et rigtigt regnskab. Rigsrevisionen finder derfor, at forsvaret fremadrettet børprioritere en styrkelse og udvikling af de øvrige dele af forsvarets økonomistyring, herunderaktivitets-, resurse- og omkostningsstyring. Denne undersøgelse ligger dermed i forlængel-se af de senere års undersøgelser og årsrevision af forsvaret, herunder også beretning omforsvarets anskaffelse og ibrugtagning af it-systemet DeMars (nr. 3/05).

0

B

INTRODUKTION OG KONKLUSION

3

6. Formålet med undersøgelsen er at undersøge og vurdere forsvarets økonomistyring, her-under de styringsredskaber og -processer, som forsvaret anvender i relation til planlægningog prioritering af opgaver, fordeling af resurser og opfølgning. Det er desuden formålet atvurdere, om DeMars har medført den nødvendige styrkelse af forsvarets økonomistyring.Endelig er det formålet at undersøge og vurdere departementets rolle i forhold til forsvaretsøkonomistyring, herunder departementets tilsyn og opfølgning på resultatkontrakten.Formålet er undersøgt ved at besvare følgende spørgsmål:•••Er forsvarets tilrettelæggelse af økonomistyringen tilfredsstillende?Har DeMars medført en styrkelse af økonomistyringen som forudsat ved anskaffelsen?Er departementets tilsyn med forsvarets økonomistyring tilfredsstillende?

Anskaffelse og driftaf DeMarsi implemen-teringsperioden blev iaktstykket anslået tilca. 700 mio. kr., for-brug af interne resur-ser til ca. 170 mio. kr.og udgifter til drift afeksisterende systemeri implementeringspe-rioden til ca. 130 mio.kr. De årlige drifts- ogvedligeholdelsesudgif-ter udgør ca. 130 mio.kr.

UNDERSØGELSENS HOVEDKONKLUSIONDe seneste år har forsvarets rolle ændret sig markant som følge af den sikker-hedspolitiske situation. Forsvarets struktur, organisation og kapacitet tilpassesløbende udviklingen, da kravene til planlægning og prioritering af opgaver ogresurser skærpes. Udviklingen i forsvarets rolle har medført en ændring af devilkår og rammer, som forsvaret skal agere inden for, og har dermed betydningfor, hvordan forsvaret kan og bør tilrettelægge økonomistyringen.Forsvarets styringsopgaver er komplekse og udfordrende og stiller store kravtil tilvejebringelse af en god økonomistyring. Forsvaret har generelt haft en kor-rekt og sikker bevillingsstyring, og Rigsrevisionen kunne konstatere, at For-svarskommandoens regnskab for 2009 samlet set var rigtigt. Den nødvendigeøkonomistyring er dog ikke til stede. Dette har konsekvenser for forsvarets ak-tivitets-, resurse- og omkostningsstyring og for forsvarets muligheder for atforetage en rettidig, valid og pålidelig planlægning og prioritering af opgaverog aktiviteter samt fordeling af resurser.

40

B

INTRODUKTION OG KONKLUSION

Hovedkonklusionen er baseret på følgende:Forsvarets økonomistyringØkonomistyringen i forsvaret bygger på forsvarets virksomhedsmodel. Model-len anvendes i praksis ikke i sin helhed og har dermed ikke haft den styrings-mæssige effekt, som den burde have haft. Samtidig har den manglende imple-mentering af og sammenhæng mellem styringsredskaber og -processer bety-det, at økonomistyringen i forsvaret er mangelfuld, fragmenteret og usammen-hængende. Forsvarskommandoen har dermed ikke haft tilstrækkeligt overblikover forsvarets økonomistyring.Forsvarskommandoen har endnu ikke implementeret totalomkostningsprincip-pet og kan dermed ikke i tilstrækkelig grad fordele omkostninger til slutproduk-ter og støtteprodukter på en styringsrelevant måde. Dette skyldes, at satsernetil brug for intern afregning er behæftet med usikkerhed og dermed ikke givergrundlag for en retvisende fordeling af omkostninger. Hermed kan forsvaretikke prisfastsætte opgaver og aktiviteter.Forsvarets tilrettelæggelse af økonomistyringen er ikke tilfredsstillende.Forsvarets tilrettelæggelse af økonomistyringen•Der mangler tilstrækkeligt kendskab til virksomhedsmodellen i Forsvarskomman-doen, og der er ikke tilstrækkelig overensstemmelse mellem Forsvarskomman-doens krav til økonomistyringen og den måde, den praktiseres på hos niveau II-og III-myndighederne.Forsvarskommandoen har ikke klart og entydigt defineret rammerne for forsva-rets økonomistyring, ligesom Forsvarskommandoen ikke har opdateret de cen-trale styringsdokumenter, som skal understøtte forsvarets økonomistyring.

•

Forsvarskommandoens styringsredskaber og interne organisering•Forsvarskommandoen sikrer ikke, at årsprogrammet foreligger forud for det år,årsprogrammet er gældende for. Dette har konsekvenser for planlægning og pri-oritering af opgaver og resurser.Periodeplanen er endnu ikke implementeret og er dermed ikke et effektivt styrings-redskab i forhold til forsvarets samlede økonomistyring.Forsvarskommandoen sikrer ikke tilstrækkelig sammenhæng mellem de enkeltestyringsredskaber og dermed ikke en sammenhængende økonomistyring.Forsvarskommandoens interne organisering har ikke understøttet sammenhæn-gen mellem forsvarets styringsredskaber. Der mangler kommunikation, samarbej-de og koordinering internt i Forsvarskommandoen om økonomistyringen.

•

•

•

Overordnet budgetstyring•Forsvarets budgetopfølgning på finansrammer sikrer generelt, at budgetterne bli-ver overholdt.

0

B

INTRODUKTION OG KONKLUSION

5

Totalomkostningsprincippet•Omkostningsrammerne er fejlbehæftede og meldes sent ud i det år, de skal værestyrende for, hvilket betyder, at de ikke kan danne grundlag for en hensigtsmæs-sig økonomistyring.Satserne til intern afregning er behæftet med usikkerhed og giver ikke forsvaretet korrekt billede af de enkelte myndigheders omkostninger.Forsvarskommandoen kan endnu ikke i tilstrækkelig grad fordele omkostningermere end et årti efter, at projektet vedrørende totalomkostningsprincippet blevigangsat, og kender dermed ikke prisen på opgaver og aktiviteter.Forsvarskommandoen har fortsat store udfordringer med nedbrydning af opgave 6og ved dermed ikke, hvad det koster at opretholde et givent beredskabsniveau.

•

•

•

Rigsrevisionen anbefaler, at:•forsvaret løbende har opmærksomhed på forenkling og brugervenlighed i forholdtil styringsprocesser og forretningsgange vedrørende økonomistyringenforsvaret overvejer en mere enkel og håndterbar model for totalomkostningsfor-deling, herunder intern afregningForsvarskommandoen beskriver styringsprocesser og forretningsgange på enmåde, så de gøres mere anvendelige for de ansatte i forsvaret, som er ansvarli-ge for de enkelte områderForsvarskommandoen får styringsredskaberne implementeret og udbredt i forsva-retForsvarskommandoen sikrer, at nye tiltag først forsøges implementeret, når deigangværende tiltag er blevet implementeret og fungerer efter hensigten og medden rette effektForsvarskommandoen får styrket den overordnede koordineringsopgave for atsikre en sammenhængende økonomistyring.

•

•

•

•

•

Forsvarets virksomhedsstyringssystem DeMarsForsvaret anvender DeMars til budgetstyring og regnskabsaflæggelse. Forsva-ret anvender dog endnu ikke DeMars til totalomkostningsfordeling og fuldt udtil ledelsesinformation, som var baggrunden for at anskaffe DeMars. Genereltmangler der uddannelse af brugerne, så det er muligt at udnytte potentialet ogmulighederne i DeMars.DeMars har samlet set kun i mindre grad medført en styrkelse af økonomisty-ringen som forudsat ved anskaffelsen.

60

B

INTRODUKTION OG KONKLUSION

Forsvarets anvendelse af DeMars til økonomistyringen•Forståelsen af DeMars som understøttende for økonomistyringen er mangelfuldhos mange ansatte i centrale stillinger i forsvaret.De operative niveau II-myndigheder anvender DeMars til budgetstyring og regn-skabsaflæggelse, men ikke til økonomistyring som helhed.Der er generelt tilfredshed med DeMars hos niveau II- og III-myndighederne, dade betragter DeMars som et godt system i relation til budgetstyring, fordi DeMarsbidrager med gennemsigtighed og styringsmæssig ensartethed.Forsvarskommandoen har ikke integreret centrale styringsredskaber som årspro-grammet og periodeplanen i DeMars.

•

•

•

Udnyttelse af muligheder og potentiale•Forsvarskommandoen anvender ikke DeMars til at totalomkostningsfordele påslutprodukter og støtteprodukter. Dermed anvender Forsvarskommandoen ikkeDeMars i overensstemmelse med det oprindelige formål og får kun i mindre gradstyrket forsvarets økonomistyring.Forsvarskommandoen har ikke taget DeMars fuldt ud i brug. Fx udestår centraledele af modulet til ledelsesinformation og den fulde implementering af modulet tilprojektstyring.Forsvaret anvender fortsat andre systemer end DeMars. Anvendelsen af andresystemer end DeMars kan medføre, at aggregerede data er ukorrekte og ikke gi-ver et fyldestgørende billede af den økonomiske status for Forsvarskommandoen.

•

•

Kompetencer, uddannelse og brugervenlighed i DeMars•Der mangler uddannelse af brugere af DeMars på chef- og sagsbehandlerniveaui forsvaret. Dermed sikrer forsvaret ikke, at der er de nødvendige kompetencer tilat udnytte de muligheder og det potentiale, der er i DeMars til at understøtte for-svarets økonomistyring.Kompleksiteten i DeMars betyder, at brugervenligheden i systemet er lav. Detteskærper vigtigheden af, at brugerne får en tilstrækkelig uddannelse i systemet,bl.a. for at sikre, at informationerne i systemet løbende opdateres.

•

Rigsrevisionen anbefaler, at:•Forsvarskommandoen prioriterer aktiv anvendelse af muligheder og potentiale iDeMars for at styrke forsvarets økonomistyringForsvarskommandoen opprioriterer uddannelsen i DeMars, herunder forståelsenaf samspillet mellem DeMars og forsvarets styringsredskaber.

•

0

B

INTRODUKTION OG KONKLUSION

7

Departementets tilsyn med forsvarets økonomistyringDepartementet har siden 2008 haft særligt fokus på bevillingsstyring og regn-skabsaflæggelse for at sikre bevillingsoverholdelse og et rigtigt regnskab i For-svarskommandoen. Der er dog fortsat behov for forbedringer på en række om-råder i forhold til forsvarets økonomistyring. Det gælder departementets viden-deling og kommunikation i forhold til den generelle tilsynsforpligtelse, løbendeopfølgning på rapportering fra Forsvarskommandoen og Forsvarskommando-ens resultatkontrakt. Departementet har ikke sikret, at Forsvarskommandoensinformationer til departementet har været tilstrækkeligt målrettede og styrings-relevante.Departementet har dermed ikke ført et tilfredsstillende tilsyn med forsvaretsøkonomistyring.Rammerne for departementets tilsyn med Forsvarskommandoen•Departementet har ikke i tilstrækkelig grad koordineret og sammentænkt derestilsyn med Forsvarskommandoen. Departementet har delt opgaven med tilsyn afForsvarskommandoen mellem flere fagkontorer, og derfor er det væsentligt, at dersikres videndeling og kommunikation på tværs i departementet.Departementets styring og tilsyn har ikke tilstrækkelig struktur og sammenhæng.Departementet har gennem flere år fundet, at materialet fra Forsvarskommandoenikke har været tilstrækkeligt anvendeligt og håndterbart. Det har dog ikke ført til,at departementet har stillet klare og præcise krav til den information, de har fåetfra Forsvarskommandoen.

••

Forsvarskommandoens resultatkontrakt•Departementet har ikke sikret, at resultatkontrakterne for 2008, 2009 og 2010 blevunderskrevet inden starten på det år, kontrakten var gældende for. Med den seneunderskrift ultimo året fik kontrakten ikke den styringsmæssige effekt, som denskulle have haft i relationen mellem departementet og Forsvarskommandoen.Kontrakten for 2011 blev dog underskrevet i december 2010.Der har ikke været tilstrækkelig løbende opfølgning på målene i resultatkontrakteni hverken departementet eller i Forsvarskommandoen.

•

Rigsrevisionen anbefaler, at:•departementet i deres tilsyn i højere grad sætter fokus på Forsvarskommandoenssammenkobling af finansielle og faglige oplysninger, så departementet medvirkertil, at der stilles større krav til forsvarets økonomistyring end bevillingsoverholdel-se og dermed sammenkobling af opnåede resultater med resurseforbruget.

81

B

INDLEDNING

II. Indledning

A.

Baggrund

7. Denne beretning handler om forsvarets økonomistyring, herunder organisatoriske ram-mer, styringsredskaber og -processer i relation til planlægning og prioritering af opgaver,fordeling af resurser og opfølgning. Beretningen følger samtidig op på den tidligere beret-ning om forsvarets anskaffelse og ibrugtagning af it-systemet DeMars (nr. 3/05), hvoraf detfremgår, at Rigsrevisionen vil foretage en nærmere vurdering af, om DeMars har medførtden nødvendige styrkelse af forsvarets økonomistyring, når DeMars er taget i fuld anven-delse.8. Forsvarsministeriets årlige bevilling er på ca. 22 mia. kr. Heraf udgør den årlige bevillingtil Forsvarskommandoen ca. 20 mia. kr. Der er ca. 26.000 ansatte i forsvaret fordelt på mi-litært og civilt ansatte.9. De seneste år har forsvarets rolle ændret sig markant som følge af den sikkerhedspoliti-ske situation. Forsvarets struktur, organisation og kapacitet skal hele tiden tilpasses udvik-lingen, da der stilles nye krav til materiel, personel og uddannelse. Ifølge Forsvarskomman-doen har det medført en ubalance mellem forsvarets opgaver, aktiviteter og resurser. Dettehar resulteret i, at forsvaret står med en ekstraordinær og væsentlig økonomisk udfordringved starten af forsvarsforlig 2010-2014. Forsvaret har således et videreført merforbrug, sombetyder, at forsvaret skal prioritere de økonomiske resurser til løsning af forsvarets kerneop-gaver, og at der i forligsperioden 2010-2014 skal gennemføres omfattende effektiviseringerog rationaliseringer.10. Forsvarskommandoen har de seneste år stået over for en række væsentlige manglerog udfordringer i forhold til aktivitets-, resurse- og omkostningsstyring, herunder i relation tilForsvarskommandoens underliggende niveau II- og III-myndigheder. Det er Forsvarskom-mandoens vurdering, at der fortsat er behov for omfattende indgreb og ændringer, og at pro-cessen med at forbedre økonomistyringen vil være en løbende og flerårig proces. De æn-drede rammer og vilkår har således medført endnu større krav til og behov for, at forsva-rets økonomistyring er velfungerende, så der kan træffes de rigtige ledelsesmæssige be-slutninger og prioriteringer.Rigsrevisionen tager i vurderingen af forsvarets økonomistyring højde for, hvor komplekseforsvarets økonomiske styringsopgaver er, og hvordan styringsopgaverne er fordelt interntmellem forsvarets myndigheder og mellem Forsvarsministeriets departement og forsvaret.De krav, der kan og bør stilles til forsvarets økonomistyring, skal ses i relation til kompleksi-teten i forsvarets økonomistyring.

1

B

INDLEDNING

9

B.

Formål, afgrænsning og metode

Formål11. Formålet med undersøgelsen er at undersøge og vurdere forsvarets økonomistyring,herunder de styringsredskaber og -processer, som forsvaret anvender i relation til planlæg-ning og prioritering af opgaver, fordeling af resurser og opfølgning. Det er desuden formåletat vurdere, om DeMars har medført den nødvendige styrkelse af forsvarets økonomistyring.Endelig er det formålet at undersøge og vurdere departementets rolle i forhold til forsvaretsøkonomistyring, herunder departementets tilsyn og opfølgning på resultatkontrakten.Formålet er undersøgt ved at besvare følgende spørgsmål:•••Er forsvarets tilrettelæggelse af økonomistyringen tilfredsstillende?Har DeMars medført en styrkelse af økonomistyringen som forudsat ved anskaffelsen?Er departementets tilsyn med forsvarets økonomistyring tilfredsstillende?

Afgrænsning12. Rigsrevisionens undersøgelse og vurdering vil tage udgangspunkt i forsvarets tilrettelæg-gelse af økonomistyringen. I forhold til DeMars vil undersøgelsen omfatte en vurdering af,om DeMars har medført en styrkelse af forsvarets økonomistyring.Genstand for undersøgelsen vil være Forsvarsministeriets departement, Forsvarskomman-doen og udvalgte niveau II- og III-myndigheder. Forsvarsministeriets departement vil i under-søgelsen benævnes departementet.Metode13. Rigsrevisionens undersøgelse baserer sig på interviews med relevante repræsentanterfra departementet, Forsvarskommandoen og udvalgte underliggende niveau II- og III-myn-digheder fordelt mellem Hærens Operative Kommando, Søværnets Operative Kommando,Flyvertaktisk Kommando og Forsvarets Materieltjeneste. I alt har Rigsrevisionen gennem-ført 35 interviews med 21 myndigheder på niveau I, II og III. Dertil baserer undersøgelsensig på gennemgang af en række dokumenter og diverse materiale fra departementet, For-svarskommandoen og de involverede niveau II- og III-myndigheder.Undersøgelsen omfatter perioden fra 2005 frem til maj 2011.Rigsrevisionen har gennemført undersøgelsen ud fra en række kriterier, der bl.a. bygger påfølgende:••••”Ansvar for styring – vejledning om styring fra koncern til institution”, Finansministeriet,februar 2010”Forsvarets virksomhedsmodel”departementets og Forsvarskommandoens egne opstillede kriterier for tilsyn og økono-mistyring”Koncept for god økonomistyring”, Økonomistyrelsen, februar 2009.

14. Forsvarsministeriets Interne Revision har deltaget i dele af undersøgelsen, herunder ien del af møderne med niveau II- og III-myndighederne, ligesom Forsvarsministeriets Inter-ne Revision via deres viden og kendskab til forsvaret har tilført værdi til undersøgelsen gen-nem sparring. Forsvarsministeriets Interne Revision har ikke deltaget i undersøgelsen afdepartementet. Ud over resultaterne af Rigsrevisionens egen undersøgelse indgår resulta-terne af Forsvarsministeriets Interne Revisions undersøgelser.Beretningen har i udkast været forelagt Forsvarsministeriet, hvis bemærkninger i videst mu-ligt omfang er indarbejdet.Bilag 1 indeholder en ordliste, der forklarer udvalgte ord og begreber.

102

B

FORSVARETS ØKONOMISTYRING

III. Forsvarets økonomistyring

Økonomistyringen i forsvaret bygger på forsvarets virksomhedsmodel. Modellen an-vendes i praksis ikke i sin helhed og har dermed ikke haft den styringsmæssige ef-fekt, som den burde have haft. Samtidig har den manglende implementering af ogsammenhæng mellem styringsredskaber og -processer betydet, at økonomistyrin-gen i forsvaret er mangelfuld, fragmenteret og usammenhængende. Forsvarskom-mandoen har dermed ikke haft tilstrækkeligt overblik over forsvarets økonomistyring.Forsvarskommandoen har endnu ikke implementeret totalomkostningsprincippet ogkan dermed ikke i tilstrækkelig grad fordele omkostninger til slutprodukter og støtte-produkter på en styringsrelevant måde. Dette skyldes, at satserne til brug for internafregning er behæftet med usikkerhed og dermed ikke giver grundlag for en retvisen-de fordeling af omkostninger. Hermed kan forsvaret ikke prisfastsætte opgaver og ak-tiviteter.Forsvarets tilrettelæggelse af økonomistyringen er ikke tilfredsstillende.

A.

Forsvarets tilrettelæggelse af økonomistyringen

15. Rigsrevisionens undersøgelse af forsvarets tilrettelæggelse af økonomistyringen harvist følgende:•Der mangler tilstrækkeligt kendskab til virksomhedsmodellen i Forsvarskommandoen,og der er ikke tilstrækkelig overensstemmelse mellem Forsvarskommandoens krav tiløkonomistyringen og den måde, den praktiseres på hos niveau II- og III-myndighederne.Forsvarskommandoen har ikke klart og entydigt defineret rammerne for forsvarets øko-nomistyring, ligesom Forsvarskommandoen ikke har opdateret de centrale styringsdoku-menter, som skal understøtte forsvarets økonomistyring.

•

16. Udgangspunktet for økonomistyringen i forsvaret er ”Forsvarets virksomhedsmodel”(virksomhedsmodellen), som omfatter alle opgaver og aktiviteter inden for Forsvarskom-mandoens ressort. Forsvarets interne produktion omfatter støtteproduktionen (de funktio-nelle tjenester), som skal levere til styrkeproduktionen. Forsvarets eksterne produktion om-fatter beredskab og styrkeindsættelse. Bindeleddet mellem den interne og den eksterne pro-duktion udgøres af de operative kommandoer. Forsvarskommandoen har oplyst, at virksom-hedsmodellen skal afspejle, at forsvaret er efterspørgselsstyret, da det er den eksterne ef-terspørgsel, som genererer den interne efterspørgsel. Det er dermed de eksterne krav (po-litiske krav) til beredskab og styrkeindsættelse, som er determinerende for de krav, der stil-les til styrkeproduktionen. Dermed er det de operative kommandoers efterspørgsel efter per-sonel, materiel, etablissement og it, som er styrende for støtteproduktionen.

2

B

FORSVARETS ØKONOMISTYRING

11

Virksomhedsmodellen bygger på principperne i Dansk Forsvars Management Projekt (De-Map). Målet med DeMap, som også er gældende for virksomhedsmodellen, er at give for-svaret et styringsværktøj, der kan belyse sammenhængen mellem økonomi, resurser, akti-viteter og resultater og dermed give forsvaret et godt grundlag for økonomistyringen.17. Virksomhedsmodellen er udarbejdet i Forsvarskommandoen, og den burde derfor ogsåvære udbredt blandt de ansatte i Forsvarskommandoen, som varetager opgaver inden formodellens område. Flere ansatte i centrale stillinger i Forsvarskommandoen, som har ansvarfor de områder, der er en del af modellen, har oplyst, at de ikke har et tilstrækkeligt kendskabtil virksomhedsmodellen, som Forsvarskommandoen styrer efter. Internt i Forsvarskomman-doen mangler der kendskab til og forståelse for modellen samt viden om, hvordan modellensforskellige dele hænger sammen. De enkelte ansatte i Forsvarskommandoen forstår den delaf forsvarets økonomistyring, som de selv arbejder med, men de kan ikke sætte deres arbej-de ind i den samlede virksomhedsmodel.Rigsrevisionens undersøgelse har vist, at flere niveau II- og III-myndigheder på et teoretiskniveau har kunnet redegøre for virksomhedsmodellen, men flere af myndighederne stillerselv spørgsmål ved, hvordan modellen anvendes i praksis. Der er hos niveau II- og III-myn-dighederne en usikkerhed i forhold til, hvordan Forsvarskommandoen ønsker, at virksom-hedsmodellen skal anvendes. Flere niveau II- og III-myndigheder har oplyst, at konsekven-sen er, at der dermed opstår afstand mellem den måde, Forsvarskommandoen tilrettelæg-ger økonomistyringen på, og den måde, niveau II-myndighederne praktiserer økonomisty-ringen på – både internt og i forhold til deres underliggende niveau III-myndigheder. Rigs-revisionen kan hos niveau II-myndighederne konstatere et udpræget behov for informationog undervisning i forsvarets virksomhedsmodel i forhold til, hvordan den skal forstås, oghvordan Forsvarskommandoen ønsker, at niveau II-myndighederne skal forholde sig til mo-dellen.Det er Rigsrevisionens vurdering, at virksomhedsmodellen er meget kompleks. Forsvars-kommandoen søger med modellen at inddrage alle dele af forsvarets virksomhed. Rigsre-visionen vil anbefale, at Forsvarskommandoen beskriver de enkelte styringsprocesser ogforretningsgange mere enkelt. Forsvarskommandoen bør beskrive processer og forretnings-gange på en måde, så de gøres mere anvendelige for de ansatte i forsvaret, som er ansvar-lige for de enkelte områder.18. Forsvarskommandoen har oplyst, at ud over selve virksomhedsmodellen fremgår deresøkonomistyring af en række centrale dokumenter:••••”Forsvarskommandoens koncept for resultat- og produktionsstyring” af 25. marts 2004”Styring i forsvaret”, Forsvarskommandoens direktiv af november 2004”Forsvarets fremtidige økonomistyringsmodel” af 20. januar 2005”Notat vedrørende forsvarets økonomistyring” af 18. maj 2010.

DeMaper Dansk For-svars ManagementProjekt, der skal mo-dernisere og forbedreforsvarets styring. For-målet er, at styring afforsvaret i fredstid skalske ud fra driftsøkono-miske principper. For-svarets myndighederskal ikke se bevillingersom noget, de ”får”,men som en indtægt,der opnås ved at af-sætte interne ydelsereller produkter.

VedAkt 140 25/2 1998fik ForsvarsministerietFinansudvalgets tilslut-ning til at omlægge for-svarets virksomheds-styring til styring eftertotalomkostningsprin-cippet som supplementtil den eksisterende be-villingsstyring. I forbin-delse med de ændredestyringsprincipper blevder udarbejdet et nytkoncept for forsvaretsvirksomhedsstyring,DeMap.

Dokumenterne indeholder principper og retningslinjer for økonomistyringen inden for For-svarskommandoens ansvarsområde. Forsvarskommandoen har oplyst, at de centrale do-kumenter mest indeholder retningslinjer for Forsvarskommandoens arbejde med den finan-sielle styring. Derfor er Forsvarskommandoen begyndt at arbejde mere med økonomistyrin-gen ud fra de 4 søjler – resultatstyring, aktivitetsstyring, kapacitetsstyring og finansiel styring– som fremgår af Rigsrevisionens publikation ”God statslig økonomistyring” fra marts 1999.Rigsrevisionen kan konstatere, at dele af de dokumenter, som ifølge Forsvarskommandoensammen med virksomhedsmodellen udgør rammerne for deres styring, enten ikke er gæl-dende eller opdaterede. Det fremgår dog ikke helt klart, hvilke dele der ikke længere er endel af økonomistyringen i forsvaret. Forsvarskommandoen har ikke kunnet oplyse, hvilkedele der stadig er gældende, og hvilke dele der kræver en opdatering. Det er derfor uklart,hvad rammerne er for forsvarets økonomistyring.

122

B

FORSVARETS ØKONOMISTYRING

B.

Forsvarskommandoens styringsredskaber og interne organisering

19. Rigsrevisionens undersøgelse af Forsvarskommandoens styringsredskaber og interneorganisering har vist følgende:•Forsvarskommandoen sikrer ikke, at årsprogrammet foreligger forud for det år, årspro-grammet er gældende for. Dette har konsekvenser for planlægning og prioritering af op-gaver og resurser.Periodeplanen er endnu ikke implementeret og er dermed ikke et effektivt styringsred-skab i forhold til forsvarets samlede økonomistyring.Forsvarskommandoen sikrer ikke tilstrækkelig sammenhæng mellem de enkelte styrings-redskaber og dermed ikke en sammenhængende økonomistyring.Forsvarskommandoens interne organisering har ikke understøttet sammenhængen mel-lem forsvarets styringsredskaber. Der mangler kommunikation, samarbejde og koordine-ring internt i Forsvarskommandoen om økonomistyringen.

•

•

•

20. De styringsredskaber, som Forsvarskommandoen anvender i relation til økonomistyrin-gen, er inddelt i en række kategorier og fremgår af tabel 1.

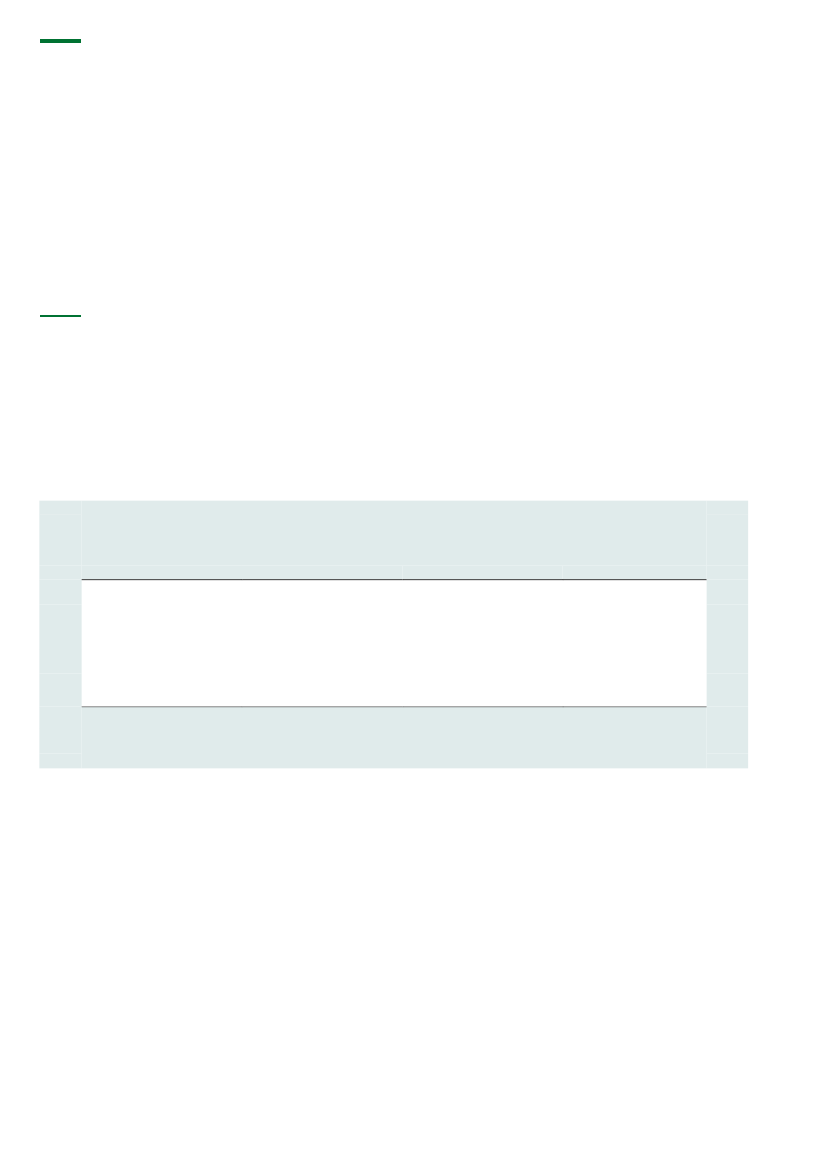

Tabel 1. Forsvarskommandoens styringsredskaberKort sigtStrategisk styringResultatkontrakt.Mellemlangt sigtForsvarsforlig.Langt sigtForsvarets mission, visionog strategier.Forsvarets studie- ogudviklingsvirksomhed.Periodeplan.

Opgave- og resurse-styring

Årsprogram, resultatløns-aftaler og forsvarschefenspersonlige direktiv.

Periodeplan og forsvars-chefens personlige direktiv.

Kilde: Forsvarskommandoen.

Det fremgår af tabel 1, at styringsredskaberne til strategisk styring er resultatkontrakt, for-svarsforlig, mission, vision og strategier samt studie- og udviklingsvirksomhed. Styringsred-skaberne til opgave- og resursestyring er årsprogram, resultatlønsaftaler, forsvarschefenspersonlige direktiv og periodeplan. Styringsredskaberne er inddelt i forhold til tid og styrings-princip. Forsvarskommandoen har oplyst, at hensigten med denne sammensætning af sty-ringsredskaber er, at de forskellige styringsredskaber skal udfylde hver deres rolle, så desupplerer og ikke overlapper hinanden over tid og i forhold til styringsprincip. I det følgendegennemgås de 2 centrale styringsredskaber: årsprogram og periodeplan. For en nærmeregennemgang af styringsredskabet resultatkontrakt henvises til kap. V.

2

B

FORSVARETS ØKONOMISTYRING

13

Årsprogram21. Årsprogrammet er forsvarets centrale styringsredskab i forhold til den kortsigtede op-gave- og resursestyring. Forsvarskommandoens årsprogram er det interne hjemmelsgrund-lag for niveau II-myndighederne til at iværksætte opgaver, aktiviteter og projekter i relationtil opgaveløsningen inden for de enkelte niveau II-myndigheders ansvarsområder. Det ergennem årsprogrammet, at Forsvarskommandoen tildeler de økonomiske rammer til niveauII-myndighederne.Ifølge Forsvarskommandoen skal de kortsigtede opgave- og resursestyringsredskaber bl.a.have sammenhæng til en række af de øvrige styringsredskaber. Derudover skal styringsred-skaberne vejlede i forhold til prioritering i løbet af året, sikre konkret sammenhæng mellemopgaver, aktiviteter og resurser og være mulige at følge op på og rapportere om. Forsvars-kommandoen har oplyst, at årsprogrammet for 2010 kun i nogen grad levede op til dissekrav. Der var kun i mindre omfang en eksplicit sammenhæng mellem opgaver, aktiviteter ogresurser. Opstillingen af opgaver var på nogle områder så overordnet, at det ikke var muligtat foretage en egentlig opfølgning på niveau II-myndighedernes resurseforbrug. Derudovervar der ikke en klar sammenhæng til resultatkontrakten, da en række mål i resultatkontrak-ten ikke var indeholdt i årsprogrammet.Rigsrevisionen kan konstatere, at årsprogrammet for 2011 heller ikke lever helt op til krave-ne. Som i tilfældet med årsprogrammet for 2010 er en række af målene for resultatkontrak-ten for 2011 ikke indeholdt i årsprogrammet for 2011. Der er ikke sikret en konkret sammen-hæng mellem opgaver, aktiviteter og resurser, og det er kun muligt at følge op på de udmeld-te rammer – ikke på opgaveniveau. Forsvarskommandoen har hertil oplyst, at der ikke erknyttet økonomi til alle mål i resultatkontrakten, og at alle operative målepunkter i resultat-kontrakten ikke kan genfindes i årsprogrammet.Rigsrevisionens gennemgang af årsprogrammerne for 2010 og 2011 har vist, at Forsvars-kommandoen ikke har opstillet målepunkter og nøgletal for en stor del af de opstillede del-opgaver. Forsvarskommandoen har under flere delopgaver i årsprogrammet anført, at må-lepunkter og nøgletal er under udarbejdelse. I forbindelse med årsrevisionen i de senere århar Forsvarskommandoen desuden oplyst, at de har igangsat arbejdet med udvikling afmålepunkter og nøgletal. På nuværende tidspunkt kan Forsvarskommandoen dog ikke do-kumentere den fornødne fremdrift på dette område. Det er Rigsrevisionens vurdering, atForsvarskommandoen endnu ikke med årsprogrammet for 2011 er kommet tættere på etopgave- og resursestyringsredskab på kort sigt, der kan leve op til de krav, som Forsvars-kommandoen selv stiller hertil, og som dermed kan være med til at styrke økonomistyrin-gen.Forsvarskommandoen har oplyst, at processen for udarbejdelsen af årsprogrammet skalstarte 1 år før den endelige udgivelse af årsprogrammet, bl.a. for at sikre, at niveau II-myn-dighederne kan påbegynde udarbejdelsen af deres handlingsprogrammer og driftsplaner igod tid før, året starter. Rigsrevisionen kan dog konstatere, at processen for udarbejdelsenaf årsprogrammet for både 2010 og 2011 var forsinket. Den endelige udgivelse af årspro-grammet for 2010 var januar 2010, og for årsprogrammet for 2011 var det december 2010.22. Rigsrevisionen kan konstatere, at Forsvarskommandoens forsinkelse i forhold til at fåfærdiggjort det endelige årsprogram har vanskeliggjort det afsluttende budgetteringsarbej-de på niveau II og III og planlægningen af opgaver og aktiviteter. Rigsrevisionen kan kon-statere, at niveau II- og III-myndighederne gentagne gange må ændre deres budget, og atdet endelige budget først ligger færdigt, efter budgetåret er startet. Niveau II- og III-myndig-hederne bruger således meget tid på løbende at justere deres budget som konsekvens afden sene udgivelse af årsprogrammet og den endelige udmelding af rammerne.

Årsprogrammetin-deholder en opgave-beskrivelse og -priori-tering for niveau II-myndighederne. Hen-sigten er at give etoverblik over Forsvars-kommandoens samle-de opgaveprioritering.

Årsprogrammet og deoperative niveau II-myndighedershand-lingsprogram/drifts-planbidrager til for-svarets budgetlægningog planlægning aføkonomistyringen.

142

B

FORSVARETS ØKONOMISTYRING

Forsvarets Materieltjeneste har oplyst, at forsinkelserne i udmeldingen af planlægnings-grundlaget på materielområdet står i modsætningsforhold til leverandørernes tidshorisonterfor levering af fx reservedele og de operative enheders behov for at få materiel her og nu –særligt når de opererer med forkortede leveringstider til fx internationale operationer. For-sinkelserne i planlægningen giver nogle flaskehalse i forhold til at anskaffe, vedligeholde ogforsyne materiel, som har den konsekvens, at de operative kommandoer får problemer medat få uddannet det personel, de skal have udsendt, i det materiel, de skal anvende i forbin-delse med deres udsendelse. Forsvarets Materieltjeneste finder ikke, at der i Forsvarskom-mandoen er nok fokus på, at nogle reservedele skal bestilles flere år i forvejen. Forsvars-kommandoen har hertil oplyst, at der i 2010 blev udgivet et midlertidigt direktiv for flerårigedisponeringer. Ifølge Forsvarskommandoen er et varigt direktiv under udarbejdelse.Det er Rigsrevisionens vurdering, at det endeligt godkendte årsprogram og de operative ni-veau II-myndigheders handlingsprogram/driftsplan kommer for sent i budgetlægningsproces-sen. Det vil fra årets begyndelse gøre det lettere for niveau II- og III-myndighederne at øko-nomistyre deres opgaver og aktiviteter, hvis de før årets start kender deres rammer og kravtil opgaveløsningen. Dermed kan niveau II-myndighederne få meldt rammer og aktivitetspla-ner ud til niveau III-myndighederne rettidigt og væsentligt tidligere, end det har været muligtat gøre i 2010 og 2011. Det er Rigsrevisionens vurdering, at dette kan medføre en effektivi-sering af aktivitetsplanlægnings- og budgetprocessen for hele forsvaret.Periodeplan23. Periodeplanen er forsvarets centrale styringsredskab i forhold til opgave- og resursesty-ring på mellemlangt og langt sigt. Periodeplanen skal bl.a. danne grundlaget for Forsvars-kommandoens planlægning og styring af økonomi, resurser og aktiviteter i hele forsvaret.Derudover skal periodeplanen sætte rammen for de strategiske drøftelser i forhold til op-gavevaretagelsen og resurseforbruget og have klar sammenhæng med årsprogrammet.Forsvarskommandoen har oplyst, at periodeplanen ikke helt lever op til disse krav, idet derpå nuværende tidspunkt mangler sammenhæng mellem årsprogrammet og periodeplanen.Rigsrevisionen er enig med Forsvarskommandoen, idet der ikke er overensstemmelse mel-lem de økonomiske data i årsprogrammet og periodeplanens økonomiske data. Ifølge For-svarskommandoen er årsagen anvendelsen af forskellige opgørelsesmetoder mellem års-programmet og periodeplanen på en række områder, fx indtægter fra salg af ejendomme,opgørelse af lønsum og opgørelse af finansrammer til brug for de internationale operationer.Rigsrevisionen kan desuden konstatere, at der ikke er udarbejdet forretningsgange eller in-terne kontroller, som sikrer, at eventuelle ændringer ajourføres i både årsprogrammet og iperiodeplanen, og dermed mindsker risiko for fejl eller manglende ajourføring.Det er Rigsrevisionens vurdering, at Forsvarskommandoen skal kunne redegøre for den for-skel, der på et givent tidspunkt må være mellem årsprogrammet og periodeplanen, så derikke er tvivl om, hvordan de 2 styringsredskaber hænger sammen. Det er desuden Rigsre-visionens vurdering, at hvis årsprogrammet og periodeplanen skal udgøre et fælles styrings-redskab for alle forsvarets myndigheder, er det væsentligt, at de løbende opdateres, og atmyndighederne informeres om eventuelle ændringer.24. Periodeplanen skal bidrage med den detaljerede planlægning af kapaciteter og ydelser.Kapacitetsplanerne foreligger på nuværende tidspunkt i deres endelige form. Kapacitets-planerne vil dog blive opdateret et par gange om året som konsekvens af de løbende prio-riteringer i opgaver, projekter mv., som forsvaret foretager. De økonomiske informationervedrørende investerings- og driftsbehov er indarbejdet i periodeplanen.

Periodeplanenblevimplementeret medkonsolideringen af for-svarsforlig 2010-2014.Grundelementerne eren række business-cases, der beskriverforsvarets mål, opga-veløsning og resurse-behov.

I periodeplanen er detmuligt at generere enkapacitetsplanforhvert af de 4 kapaci-tetsområder – materi-el, etablissement, in-formatik og personel.Formålet med kapaci-tetsplanerne er at giveoverblik over det sam-lede investerings- ogdriftsbehov inden forhvert område.

2

B

FORSVARETS ØKONOMISTYRING

15

Ydelsesplanerne viser de operative myndigheders behov for leverancer og ydelser fra defunktionelle tjenester og de funktionelle tjenesters forventede produktion i forhold til dettebehov. Ydelsesplanerne er fortsat under udvikling og er derfor ikke taget i anvendelse. Deter Rigsrevisionens vurdering, at Forsvarskommandoen bør prioritere det videre arbejdemed ydelsesplanerne, da planerne er væsentlige i forhold til at understøtte Forsvarskom-mandoens målsætning om, at forsvaret er efterspørgselsstyret. Det er derfor væsentligt, atydelsesplanerne fremadrettet kan anvendes i den årlige forventningsafstemning mellem deoperative og de funktionelle myndigheder. Før ydelsesplanerne er udarbejdet, vil periode-planen ikke kunne udgøre et effektivt styringsredskab i forhold til forsvarets samlede øko-nomistyring. Periodeplanen er dermed ikke færdigimplementeret.25. Forsvarskommandoen har oplyst, at det fra 2011 var planen, at der skulle være overens-stemmelse mellem de økonomiske tal i årsprogrammet og i periodeplanen. Derudover vardet planen, at produktionsmålene i årsprogrammet skulle kobles til de opgaver, som forsva-ret skal løse, og som beskrives i periodeplanen. Forsvarskommandoen har oplyst, at der iårsprogrammet for 2010 er udarbejdet produktionsmål for en række niveau II-myndigheder.Rigsrevisionen bemærker dog, at der fortsat mangler produktionsmål for de største niveauII-myndigheder, herunder Forsvarets Materieltjeneste og de operative myndigheder.Forsvarskommandoen har desuden oplyst, at det også er planen, at mål og intentioner i delangsigtede strategiske styringsredskaber skal udmøntes i periodeplanen og i den flerårigedel af forsvarschefens personlige direktiv, som dog endnu ikke er udarbejdet for langt de fle-ste niveau II-myndigheder. De samme mål og intentioner skal også konkretiseres i forholdtil resultatkontrakten. Resultatkontrakten skal afspejles og konkretiseres i årsprogrammet ogi forsvarschefens personlige direktiv. Der skal følges op månedsvist, kvartalsvist eller halv-årligt. De løbende rapporteringer opsamles i årsrapporten, der dermed kan fungere som op-følgning på resultatkontrakten. Forsvarskommandoen har oplyst, at de har opstillet en prio-riteret rækkefølge i deres mål for økonomistyringen:1) Vi skal vide, hvor mange penge vi bruger.2) Vi skal vide, hvad vi bruger dem til.3) Vi skal styre på opgaver og økonomi fremadrettet.26. Forsvarskommandoen har i ”Notat vedrørende Forsvarskommandoens fremadrettedeplanlægning og budgettering” redegjort for, at årsprogrammet og periodeplanen fremadret-tet skal afløses af ét budgetterings- og planlægningskompleks. Ifølge Forsvarskommando-en vil dette fremadrettede budgetterings- og planlægningskompleks indeholde en flerårigbudgettering og en projektplan med planlagte materiel-, etablissements- og informatikudgif-ter, herunder projekternes afledte driftsmæssige konsekvenser. Da notatet alene indeholderen overordnet beskrivelse af det fremadrettede budgetterings- og planlægningskompleks,kan Rigsrevisionen ikke vurdere, om dette nye tiltag bidrager til en bedre økonomistyring.Det er dog Rigsrevisionens vurdering, at der fortsat er en række udfordringer, som Forsvars-kommandoen først skal have afklaret, i forhold til de allerede igangsatte initiativer, fx færdig-gørelse af periodeplanen og etablering af processer og kontroller i relation til opdatering afårsprogrammet og periodeplanen, før det fremadrettede budgetterings- og planlægnings-kompleks kan iværksættes. Forsvarskommandoen er af den opfattelse, at årsprogrammetog periodeplanen ikke lever op til de krav, forsvaret selv stiller.Rigsrevisionen kan konstatere, at Forsvarskommandoen har planer om mange forskelligeinitiativer i forhold til at forbedre og udvikle forsvarets økonomistyring og dermed opfylde deopstillede mål og krav. Men Rigsrevisionen må samtidig konstatere, at der mangler en tids-plan og deadlines for de enkelte initiativer samt planer for, hvornår de skal implementeres.Rigsrevisionen anbefaler, at Forsvarskommandoen får styringsredskaberne implementeretog udbredt efter hensigten – både internt i Forsvarskommandoen og i forhold til niveau II-og III-myndighederne. Forsvaret bør sikre, at nye tiltag først forsøges implementeret, når deigangværende tiltag er blevet implementeret og fungerer efter hensigten og med den retteeffekt.

Formålet medydelses-planerneer at dannegrundlag for forvent-ningsafstemning oggennemsigtighed mel-lem det forventede be-hov fra de operativemyndigheder og pro-duktionen fra de funk-tionelle tjenester.

Forsvarschefens per-sonlige direktiverudarbejdet for Forsva-rets Personeltjenesteog for Forsvarsaka-demiet. Forsvarskom-mandoen ved endnuikke, hvornår der vilblive udarbejdet direk-tiver for de øvrige ni-veau II-myndigheder.

162

B

FORSVARETS ØKONOMISTYRING

Forsvarskommandoens interne organisering27. Indtil 2010 har ansvaret for de enkelte styringsredskaber været spredt ud på flere sta-be i Forsvarskommandoen: Planlægningsstaben, Økonomistaben og Koordinationsstaben.Planlægningsstaben var bl.a. ansvarlig for udarbejdelse af årsprogrammet og periodeplanen,Økonomistaben for årsrapporten og Koordinationsstaben for resultatkontrakten.Rigsrevisionen kan konstatere, at den organisatoriske fordeling af ansvaret for de enkeltestyringsredskaber frem til og med 2010 medvirkede til, at der ikke var den nødvendige sam-menhæng mellem forsvarets styringsredskaber. Dette skyldes, at der i Forsvarskomman-doen primært blev kommunikeret internt i de enkelte stabe, og at der ikke i særlig høj gradblev videndelt eller orienteret på tværs af stabene. Fx havde staben, der sad med ansvaretfor udarbejdelse af mål i resultatkontrakten, ikke kendskab til, hvordan årsprogrammet blevudarbejdet, eller hvordan der blev fulgt op i årsrapporten. Rigsrevisionen vil anbefale, at For-svarskommandoen får styrket den overordnede koordineringsopgave for at sikre en sam-menhængende økonomistyring.28. Forsvarskommandoen har oplyst, at de løbende i 2010 har foretaget en reorganiseringaf Forsvarsstaben og dermed af arbejdsdelingen mellem stabene. Reorganiseringen bety-der bl.a., at ansvaret for virksomhedsmodellen, konceptet for resultat- og produktionsstyrin-gen og målstyringen er placeret i Planlægningsstaben. Økonomistaben har fået overført an-svaret for årsprogrammet, resultatkontrakten og resultatlønskontrakterne. Da Økonomista-ben i forvejen har ansvaret for årsrapporten, samles det meste af forsvarets økonomistyringi Økonomistaben.

C.

Overordnet budgetstyring

29. Rigsrevisionens undersøgelse af, om forsvaret har tilrettelagt en hensigtsmæssig budget-styring, har vist følgende:•Forsvarets budgetopfølgning på finansrammer sikrer generelt, at budgetterne bliver over-holdt.

Finansrammererudmøntning af finans-lovsbevillingen fraForsvarskommandoentil niveau II-myndig-hederne.

Ny budgetmodel30. Ved udarbejdelse af årsprogrammet for 2010 implementerede Forsvarskommandoenen ny budgetmodel, som har været gældende fra budgetåret 2010. Ifølge Forsvarskomman-doens budgetinstrukser for 2010 og 2011 betyder den nye budgetmodel, at myndighedernesfinansrammer opdeles i flere og mindre finansrammer med begrænset overførselsadgang.Ifølge Forsvarskommandoen kan den mere detaljerede rammeudmelding bl.a. være med tilat skabe større budgetsikkerhed og gennemsigtighed. De detaljerede rammer kan give For-svarskommandoen en bedre mulighed for i den senere budgetopfølgning at kontrollere ogfølge med i udviklingen i udgiftsforbruget på de forskellige områder.31. De operative niveau II-myndigheder har oplyst, at den nye model med den detaljerederammestyring – efter deres vurdering – ikke giver tilstrækkelig fleksibilitet til myndighedernei forhold til den løbende ændring i budgetforudsætningerne. Hvis fx et skib skal til en ikke-planlagt reparation i 2 uger, står besætningen stadig til rådighed, mens skibet er til repara-tion. Derfor vil Søværnets Operative Kommando fx gerne sende dem på et kursus eller an-dre opgaver, som de alligevel skal gennemføre eller løse på et senere tidspunkt. Men medde nye rammer kan Søværnets Operative Kommando ikke bare flytte midler fra rammen foroperative opgaver til uddannelser, uden at det kræver godkendelse fra Forsvarskomman-doen. Da Forsvarskommandoens godkendelse oftest tager noget tid, kan tidspunktet for denoptimale resurseanvendelse være passeret, når godkendelsen kommer fra Forsvarskom-mandoen. Da de nye finansrammer for de operative myndigheder først er trådt i kraft i bud-getåret 2011, er det endnu for tidligt for Rigsrevisionen at vurdere, om den nye og mere de-taljerede rammestyring fra Forsvarskommandoens side vil medføre en bedre rammestyringi praksis.

2

B

FORSVARETS ØKONOMISTYRING

17

Budgetopfølgning og controlling i forsvaret32. Forsvarskommandoens budgetopfølgning og controlling af niveau II-myndighedernesBAM-rapportering foretages i Økonomistaben i Forsvarskommandoen. Økonomistaben haroplyst, at de i controllingen af BAM-rapporterne fra niveau II-myndigheder primært forholdersig til, om myndighederne har overholdt de udmeldte rammer, eventuelle afvigelser og myn-dighedernes håndtering af disse budgetafvigelser.Til brug for controlling af niveau II-myndighederne har Økonomistaben udarbejdet en stan-dardskabelon i både 2009 og 2010 for at sikre, at alle controllere gennemfører de nødven-dige kontroller i forbindelse med deres gennemgang af BAM-rapporterne.33. Niveau II- og III-myndighederne har oplyst, at de har en tæt dialog om udviklingen i øko-nomien, og at niveau II-myndighederne yder støtte til budgetopfølgning hos niveau III-myn-dighederne – særligt i de tilfælde, hvor niveau III-myndighedernes kompetencer inden forøkonomi er svage eller begrænsede.Rigsrevisionen har gennemgået udvalgte BAM-rapporteringer hos niveau II- og III-myndig-hederne. For både niveau II- og III-myndighederne har gennemgangen vist, at der er storforskel på detaljeringsgrad og kvalitet i de gennemgåede rapporter. I enkelte BAM-rappor-teringer er der ikke dækkende afvigelsesforklaringer og hensigtsmæssige prognosevurde-ringer. Det er Rigsrevisionens vurdering, at alle relevante BAM-rapporteringer bør indeholdedækkende afvigelsesforklaringer. Det vil give niveau II-myndighederne et bedre datagrund-lag for controlling og den videre BAM-rapportering til Forsvarskommandoen.34. I niveau II-myndighedernes controlling af niveau III-myndighederne ligger hovedfokus påoverholdelse af finansrammer, herunder afvigelser, og om der er behov for at omfordele re-surserne fremadrettet. Der er store forskelle på, hvordan processerne for controlling er ind-rettet i de forskellige niveau II-myndigheder. Rigsrevisionen kan dog konstatere, at der i fleretilfælde ved niveau II-myndighederne ikke er dokumentation for den gennemførte controlling,og at der ikke er udarbejdet en beskrivelse af, hvilke controllinghandlinger der skal gennem-føres. Niveau II-myndighederne kan med fordel søge inspiration i den skabelon, som For-svarskommandoen har udviklet i 2010 til brug for den månedlige controlling.

BAMstår for budget-ansvarlig myndighed.

BAM-rapporteringeren månedlig økono-misk rapportering frade budgetansvarligemyndigheder på ni-veau II til Forsvars-kommandoen og franiveau III til niveau II.

D.

Totalomkostningsprincippet

35. Rigsrevisionens undersøgelse af forsvarets anvendelse af totalomkostningsprincippet,herunder omkostningsrammer og intern afregning, prisfastsættelse af aktiviteter og nedbryd-ning af opgave 6, har vist følgende:•Omkostningsrammerne er fejlbehæftede og meldes sent ud i det år, de skal være sty-rende for, hvilket betyder, at de ikke kan danne grundlag for en hensigtsmæssig øko-nomistyring.Satserne til intern afregning er behæftet med usikkerhed og giver ikke forsvaret et kor-rekt billede af de enkelte myndigheders omkostninger.Forsvarskommandoen kan endnu ikke i tilstrækkelig grad fordele omkostninger mereend et årti efter, at projektet vedrørende totalomkostningsprincippet blev igangsat, ogkender dermed ikke prisen på opgaver og aktiviteter.Forsvarskommandoen har fortsat store udfordringer med nedbrydning af opgave 6 ogved dermed ikke, hvad det koster at opretholde et givent beredskabsniveau.

•

Opgave 6(oprethol-delse af indsættelses-evne) indebærer, atforsvaret til stadighedråder over styrker frahæren, søværnet ogflyvevåbnet til indsæt-telse i nationale og in-ternationale opgaver.

•

•

182

B

FORSVARETS ØKONOMISTYRING

Omkostningsrammerer en trækningsret forde operative og funk-tionelle tjenester til atbenytte ydelser og ka-paciteter fra de funk-tionelle tjenester til atunderstøtte deres op-gaveløsning.

36. Omkostningsrammer og intern afregning blev introduceret med forsvarets virksomheds-model DeMap for at effektivisere opgavevaretagelsen i forsvaret. Hensigten var at forbedrestyringen og optimere sammenhængen mellem opgaver, bevillinger, resultater og omkost-ninger. Totalomkostningsmodellen, der skulle understøtte denne sammenhæng, blev indførtved, at Forsvarsministeriet i 1998 fik Finansudvalgets tilslutning til at supplere den eksiste-rende bevillingsstyring og regnskabsaflæggelse med omkostningsstyring og omkostnings-regnskaber efter totalomkostningsprincippet, jf. Akt 140 25/2 1998. Denne tilpasning af for-svarets økonomistyring skete bl.a. som følge af, at Statsrevisorerne havde peget på, ”at om-kostninger til slutprodukter og støtteprodukter bør fordeles med henblik på at kunne vurde-re produktivitet og effektivitet”.Det fremgår af aktstykket, at alle omkostninger ifølge totalomkostningsprincippet skal værefordelt. På baggrund af indførelsen af totalomkostningsprincippet indledte Forsvarskomman-doen udarbejdelsen af mere detaljerede modeller for tildeling af omkostningsrammer på bag-grund af forventninger til resursetræk og intern afregning til forsvarets niveau II- og III-myn-digheder.37. Grundlaget for fastsættelse af omkostningsrammer er niveau II- og III-myndighedernesforventninger til resursetræk på interne ydelser og kapaciteter fra de funktionelle tjenester ogde bagvedliggende interne afregningspriser. Fordelingen af omkostninger mellem niveau II-og III-myndigheder indebærer ingen direkte likviditetsbevægelse mellem de funktionelle ogoperative myndigheder, idet afregningerne kun sker ved bevægelser i beløb på rammen.Forventningsafstemningen skal sikre, at de funktionelle tjenesters produktion af ydelser ogkapaciteter er behovs- og efterspørgselsstyret, som det er defineret i forsvarets virksomheds-model. Forsvarskommandoen har oplyst, at processen for forventningsafstemning er imple-menteret og gennemført i 2010. Alle niveau II-myndigheder har dog oplyst, at de ikke harhaft mulighed for at påvirke omkostningsrammerne i den løbende opgaveprioritering.38. Forsvarskommandoen har oplyst, at de siden 2009 – via årsprogrammet – har udmeldtomkostningsrammer til niveau II-myndighederne. Rigsrevisionen kan konstatere, at Forsvars-kommandoen i 2010 dog først udmeldte de endelige omkostningsrammer til niveau II-myn-dighederne i 4. kvartal. Den sene udmelding gjorde det vanskeligt for myndighederne at an-vende rammerne i den økonomiske styring. Der blev kun udmeldt omkostningsrammer foren mindre del af ydelserne fra Forsvarets Bygnings- og Etablissementstjeneste og Forsva-rets Koncernfælles Informatiktjeneste. Der blev ikke udmeldt ydelser fra Forsvarets Materiel-tjeneste. Forsvarskommandoen har oplyst, at omkostningsrammerne var så fejlbehæftedei både 2009 og 2010, at de ikke kunne danne grundlag for en hensigtsmæssig økonomisty-ring. Forsvarskommandoen har heller ikke i 2011 udmeldt de endelige omkostningsrammerinden årets start. Forsvarskommandoen har oplyst, at de er ved at udvikle en ny model forintern afregning og en ny model for omkostningsfordeling, som vil betyde, at omkostnings-rammerne vil blive mere retvisende.39. Niveau II- og III-myndighederne har oplyst, at de har aftagepligt i forhold til de funktio-nelle tjenesters ydelser. Det er derfor vigtigt, at Forsvarskommandoen sikrer, at incitaments-strukturen tænkes ordentligt igennem inden udmelding af omkostningsrammerne. Samtidighar niveau II- og III-myndighederne oplyst, at de har svært ved at se relevansen af præcisebehovsopgørelser i de tilfælde, hvor kapaciteten ikke anvendes af andre niveau II- eller III-myndigheder, fordi hele omkostningen så alligevel rammer den enkelte myndighed. Rigsre-visionen kan dermed konstatere, at omkostningsrammer som incitamentsregulering afhæn-ger af, at niveau II- og III-myndighederne har en reel valgmulighed i forhold til, om de vil ha-ve ydelsen, eller om de er forpligtet til at aftage den.40. Forsvarets Materieltjeneste og niveau III-myndighederne på materielområdet har op-lyst, at de operative niveau II- og III-myndigheder ofte planlægger med langt højere kapaci-tet, end det reelle behov er. Derfor kan det budgetterede behov og det faktiske forbrug lig-ge langt fra hinanden. Oplysninger fra de operative niveau II- og III-myndigheder bekræfterdette, idet de har oplyst, at de ofte bestiller en større mængde kapacitet end nødvendigt for

Intern afregningerafregningen af ydelserved handel mellemfunktionelle tjenesterog de brugende myn-digheder.

2

B

FORSVARETS ØKONOMISTYRING

19

at være sikre på, at kapaciteten er tilgængelig, når de har behov for det, og at der er afsatbudget til kapaciteten. Rigsrevisionen må konstatere, at de operative niveau II- og III-myn-digheders kapacitetsstyring ikke bidrager til en effektiv økonomistyring.Beregning af satserne til intern afregning41. Det er Rigsrevisionens vurdering, at satserne til brug for intern afregning skal være kor-rekte, for at de kan vise det rigtige omkostningstræk og dermed skabe sammenhæng mel-lem resurseforbrug, aktiviteter og resultater ved de enkelte niveau II- og III-myndigheder.Forsvarskommandoen har oplyst, at hvis hele det interne afregningssystem i forsvaret skalfungere som et styringsværktøj, er det vigtigt, at datagrundlaget for beregningerne er validt.Det er Rigsrevisionens vurdering, at satserne – som de er nu – ikke giver en retvisende in-tern afregning og dermed heller ikke et rigtigt billede af de enkelte niveau II- og III-myndig-heders omkostninger. Hvis totalomkostningsprincippet skal kunne fungere i forsvaret, er detderfor væsentligt, at forsvaret får satser, som ikke er behæftet med usikkerhed.42. Forsvarets Materieltjeneste har oplyst, at det grundlag, de anvender, når de skal prisfast-sætte ydelser, er behæftet med væsentlige usikkerheder. Konsekvensen er, at fejlene for-plantes i de satser, som Forsvarets Materieltjenestes niveau III-myndigheder afregner til deoperative niveau II- og III-myndigheder. De operative kommandoer har dertil oplyst, at de af-regnede ydelsesmængder ikke i alle tilfælde er rigtige. Oplysninger fra Forsvarskomman-doen bekræfter, at den nuværende model for udregning af ydelserne ikke giver en retvisen-de beregning af satser. Rigsrevisionen kan konstatere, at forkerte satser hos én funktioneltjeneste giver forkerte satser videre i forsyningskæden. Dette sker på grund af totalomkost-ningsprincippet, der gør, at satser hos én funktionel tjeneste påvirker de andre funktionelletjenesters satser.Forsvarskommandoen har oplyst, at de har iværksat en konsekvensanalyse af et nyt forbed-ret modelforslag om intern afregning, der også omfatter beregning af satser. Forsvarskom-mandoen har dog endnu ikke igangsat dette arbejde.Forsvarets opfølgning på omkostningsrammer og intern afregning43. Rigsrevisionen kan på baggrund af en gennemgang af budgetopfølgningsrapporter franiveau II- og III-myndighederne konstatere, at de afspejler ingen eller kun meget lidt opfølg-ning på omkostningsrammerne. Den eneste opfølgning, niveau II- og III-myndighederneforetager i relation til omkostningsrammerne, er at sikre, at det faktiske forbrug på omkost-ningssiden ikke overstiger de udmeldte rammer. Niveau II-myndighederne har oplyst, at kra-vet fra Forsvarskommandoen er, at de overholder finansrammen, mens kravet om overhol-delse af omkostningsrammer ikke er blevet håndhævet siden indførelsen i 2009. Rigsrevi-sionen kan på baggrund af en gennemgang af Forsvarskommandoens periodeopfølgnings-rapporter konstatere, at Økonomistaben i controllingen hverken har foretaget controlling el-ler generelt har kommenteret omkostningsrammerne. I enkelte opfølgningsrapporter frem-går det, at grundlaget for omkostningsrammer ikke er egnet til en egentlig opfølgning.Rigsrevisionen kan konstatere, at det, at Forsvarskommandoen ikke styrer de underliggen-de niveau II- og III-myndigheder på omkostningsrammer, har den konsekvens, at myndig-hederne ikke har noget incitament til at anvende intern afregning som et styringselement ideres økonomistyring. Dette skal ses i relation til, at intern afregning afhænger af, at der bli-ver fulgt op på omkostningsrammerne. Forsvarskommandoen har dog samtidig oplyst, atdet har været en bevidst prioritering, at bevillingsstyringen hos niveau II-myndighederneskulle prioriteres højere end det videre arbejde med omkostningsfordelingsmodellen, fordidet er svært at omkostningsstyre, når styringen i forhold til finansrammer stadig er en udfor-dring. Det er dog Rigsrevisionens vurdering, at omkostningsrammer fortsat er vigtige i for-søget på at opstille en incitamentsstruktur, som bevirker, at forsvaret tænker i driftsøkono-miske principper.

202

B

FORSVARETS ØKONOMISTYRING

Prisfastsættelse af opgaver og aktiviteter44. Ved omlægning til totalomkostningsprincippet ved Akt 140 25/2 1998 blev det i aktstyk-ket anført, at forsvaret bl.a. fik mulighed for at fordele resurseforbruget på de enkelte opga-ver og aktiviteter ved at udskifte de daværende it-systemer. Fordelingen af resurseforbrugetbetød, at forsvaret fremover ville kunne prisfastsætte opgaver og aktiviteter.45. Forsvarskommandoen har oplyst, at der fortsat mangler en entydig sammenkædningmellem de opgaver og aktiviteter, som niveau II- og III-myndighederne skal gennemføre, ogde udgifter og omkostninger, som myndighederne afholder. Forsvarskommandoen har des-uden oplyst, at de mangler indsigt i udviklingen i priserne på de enkelte opgaver og aktivite-ter. Ifølge Forsvarskommandoen er det kun i forbindelse med udarbejdelsen af årsrappor-ten, at finanskronerne sammenholdes med de gennemførte opgaver. Rigsrevisionen kandog på baggrund af gennemgangen af årsrapporten konstatere, at økonomien og opgave-løsningen kun sammenholdes på et meget overordnet niveau i forhold til målene i resultat-kontrakten.Rigsrevisionens undersøgelse har vist, at niveau II- og III-myndighederne heller ikke sam-menholder forbruget på finansrammen med de gennemførte aktiviteter. Niveau II-myndig-hederne har oplyst, at de ikke foretager denne sammenkædning, fordi Forsvarskomman-doen ikke stiller krav til, at niveau II-myndighederne skal foretage denne kobling. I forbin-delse med den løbende opfølgning på økonomien sammenholder niveau II- og III-myndig-hederne de løbende budgetter med de afholdte udgifter. Dertil foretager niveau II- og III-myndighederne en vurdering af, om det forventes, at aktiviteterne og opgaverne kan gen-nemføres inden for det fastlagte budget. Rigsrevisionen kan konstatere, at der ikke foreta-ges en løbende vurdering af, om gennemførelsen af aktiviteter svarer til de udgifter, der erafholdt, fx om niveau II- og III-myndigheden finder det acceptabelt, at der er brugt 50 % afbudgettet til en bestemt aktivitet, men at denne aktivitet kun er gennemført 30 %. Både For-svarskommandoen og niveau II- og III-myndighederne har oplyst, at økonomien og færdig-gørelsesgraden på opgaveløsningen ikke sammenholdes løbende. Rigsrevisionens under-søgelse har vist, at forsvaret ikke har defineret relevante målepunkter til brug for den løben-de opfølgning på resurseforbruget og opnåede resultater.46. Rigsrevisionen kan konstatere, at Forsvarskommandoens nuværende model for omkost-ningsfordeling ikke fordeler de faktisk afholdte indirekte omkostninger på de enkelte aktivi-teter. I stedet fordeler modellen de forventede omkostninger, som niveau II- og III-myndig-hederne har fastlagt i forbindelse med deres budgettering. Dette medfører, at den forskel,som opstår mellem de planlagte omkostninger i budgettet og de faktiske omkostninger, ikkebliver fordelt på den pågældende aktivitet, men fordeles til den funktionelle tjeneste, som harleveret ydelsen. Ifølge Forsvarskommandoen er metoden et bevidst valg for at øge budget-sikkerheden, idet omkostningerne holdes konsistente gennem hele året. Rigsrevisionen fin-der dog ikke, at metoden understøtter Forsvarskommandoens ønske om at kunne prisfast-sætte en given aktivitet og dermed de enkelte opgaver, når en del af omkostningen forbliverhos den funktionelle tjeneste og ikke bliver fordelt på aktiviteten. Det er Rigsrevisionens vur-dering, at forsvarets nuværende omkostningsfordeling af de indirekte omkostninger ikke gi-ver et fyldestgørende billede af, hvor meget den enkelte aktivitet reelt koster. Efter Rigsre-visionens vurdering sker der en sammenblanding af de faktiske udgifter og omkostninger,som registreres af niveau II- og III-myndighederne på aktiviteter, og de forventede indirekteomkostninger, som registreres via de interne afregningspriser.47. Totalomkostningsmodellen er stadig ikke færdigudviklet, og der er fortsat meget arbej-de i relation til at udvikle den endelige omkostningsfordelingsmodel. Den nuværende om-kostningsfordelingsmodel er ved at blive revideret, så den fremover kan understøtte et me-re styringsrelevant forhold mellem de funktionelle tjenester og operative myndigheder. Sam-tidig skal evnen til at kunne synliggøre Forsvarskommandoens totalomkostninger forbundetmed slut- og støtteprodukterne fastholdes.

Indirekte omkostnin-gerer omkostninger,som ikke er direkterelaterbare til en givenopgave, fx omkostnin-ger til administrationog ledelse.

2

B

FORSVARETS ØKONOMISTYRING

21

Samlet set betyder det, at totalomkostningsfordelingen i forsvaret endnu ikke er på plads.Det er Rigsrevisionens vurdering, at det ikke er tilfredsstillende, at Forsvarskommandoenfortsat ikke i tilstrækkelig grad kan fordele omkostninger mere end et årti efter, at forsvaretigangsatte projektet vedrørende totalomkostningsprincippet.Nedbrydning af opgave 648. Som en del af det at fordele omkostninger og prisfastsætte opgaver og aktiviteter harForsvarskommandoen igangsat et arbejde med at nedbryde opgave 6. Forsvarets opgaverfor den operative virksomhed er beskrevet i forsvarsloven og omfatter 6 overordnede opga-ver. Opgave 1-5 er indsættelse i opgaveløsning, mens opgave 6 er opretholdelse af indsæt-telsesevne ved styrker, der ikke er indsat (styrkeproduktion). Opgave 6 indebærer, at forsva-ret til stadighed råder over styrker fra hæren, søværnet og flyvevåbnet til indsættelse i op-gaverne.Forsvarskommandoen har oplyst, at de ønsker at styrke forsvarets mulighed for fleksibelt atresursestyre og prioritere de økonomiske resurser ved niveau II-myndighedernes og herun-der niveau III-myndighedernes opgaveløsning og den løbende tilpasning af opgaver. Forsva-ret ønsker at tilvejebringe et grundlag for at opnå gennemsigtighed i forhold til at kunne fast-lægge, hvad det koster, når en niveau II- eller III-myndighed pålægges en opgave, eller hvadder spares, hvis en opgave justeres eller helt fjernes fra myndigheden.49. Forsvarskommandoen har oplyst, at forudsætningen for at tilvejebringe dette grundlager, at der gennemføres en nedbrydning af forsvarets opgave 6 og tilhørende resurser. Detindledende arbejde med nedbrydningen af opgave 6 er gennemført af Forsvarskomman-doen i samarbejde med de 3 operative kommandoer. Der er taget udgangspunkt i, at alleenheder/kapaciteter nedbrydes i forhold til følgende niveauer:1)2)3)4)grundlæggende omkostningeraktivering (styrkeproduktion)opretholdelse af indsættelsesevne (opgave 6)indsættelse (opgave 1-5).

Hver opgave og aktivitet består først og fremmest af en række faste grundlæggende om-kostninger, som typisk består af udgifter til anskaffelser, løn og grundlæggende drift. Akti-vering omfatter de omkostninger, der er ved at gå fra ét beredskabsniveau til et højere ni-veau, fx aktivitetsbestemte omkostninger til uddannelse. Opretholdelse af indsættelses-evne (opgave 6) er aktiviteter og udgifter forbundet med enhedens/kapacitetens oprethol-delse af indsættelsesevnen på et givent beredskabsniveau. Indsættelse er selve opgave-løsningen, som er defineret i årsprogrammet og i periodeplanen.Forsvarskommandoen har oplyst, at det på nuværende tidspunkt er vanskeligt at opgøreøkonomien på de enkelte delopgaver og aktiviteter, som indgår i opgave 6. En væsentligudfordring består i, at der ikke er etableret sammenhæng mellem opgaver og resurser i for-bindelse med økonomistyringen. Forsvarskommandoen har oplyst, at ét af hovedformåle-ne med nedbrydningen af opgave 6 er at identificere de styringsinteressante cost drivere(variable), som reelt er udtryk for mer- eller mindreomkostninger ved tilpasning af en op-gave.Encost driverer væ-sentlige omkostningerforbundet med fx ud-dannelse, ydelser frade funktionelle tjene-ster og brændstof.

222

B

FORSVARETS ØKONOMISTYRING

Pilotprojekteti de3 værn er:•Hæren: panser-infanterikompagni•Søværnet: fleksibeltstøtteskib•Flyvevåbnet: F-16eskadrille.

50. Forsvarskommandoen har på grund af opgavens kompleksitet og omfang valgt at gen-nemføre et pilotprojekt i hvert af de 3 værn, som dækker flest mulige aspekter og udfordrin-ger i forhold til nedbrydning af opgaveløsningen og det tilhørende resurseforbrug. Hensig-ten er at få afgrænset opgaven med nedbrydning af opgave 6 og at få udviklet en generiskmodel, som kan anvendes til nedbrydning af andre enheder/kapaciteter. Arbejdet med at ud-vikle en generisk model er fortsat ikke afsluttet. I januar 2011 indgik Forsvarsministeriet ogFinansministeriet en kontrakt med en privat konsulentvirksomhed om udførelse af budget-analyser, herunder den fortsatte udvikling af en generisk model til nedbrydning af opgave 6.Arbejdet indgår i et større analysearbejde, som forventes afsluttet i efteråret 2011. Forsvars-kommandoen har oplyst, at planen er, at der i årsprogrammet for 2012 kan tildeles økono-miske rammer på baggrund af modellen i pilotprojekterne, som er tilpasset den aktuelle op-gavetildeling.51. De operative niveau II-myndigheder har oplyst, at det i visse tilfælde er en udfordring atskelne styrkeproduktion fra indsættelse i opgaveløsning. Fx opfatter forsvarets skoler uddan-nelse som tæt forbundet med styrkeindsættelse, idet opgaven med at uddanne udspringeraf en styrkeindsættelsesplan. Forsvarskommandoen har oplyst, at der ikke er tilstrækkeliggennemsigtighed vedrørende de enkelte delopgaver og aktiviteter, som indgår i opgave 6.Niveau II-myndighederne stiller spørgsmål ved, om modellen skaber et forbedret styrings-grundlag for resurseanvendelsen. Niveau II-myndighederne vurderer samlet ultimo 2010 iforbindelse med den første evaluering af pilotprojekterne, at en principmodel for nedbryd-ning af opgave 6 i den nuværende form ikke vil bidrage til øget gennemsigtighed om, hvadopbygning af et beredskab koster. Forsvarskommandoen har oplyst, at der i det videre ar-bejde med nedbrydning af opgave 6 er sket en bearbejdning af disse udfordringer. Der erdog stadig en række sammenhænge og afhængigheder, som skal belyses yderligere i detfortsatte analysearbejde.52. Forsvarskommandoen har oplyst, at en del af nedbrydningen af opgave 6 var, at de iårsprogrammet for 2011 ville opstille produktionsmål for de operative kommandoers delop-gaver. Produktionsmål angiver rammen for opgaveløsningen, og hvor godt den skal løses.Rigsrevisionen kan dog på baggrund af en gennemgang af Forsvarskommandoens årspro-gram for 2011 konstatere, at der under opgave 6 ikke er defineret de omtalte produktions-mål under de operative kommandoers opgaver.

3

B

FORSVARETS VIRKSOMHEDSSTYRINGSSYSTEM DEMARS

23

IV. Forsvarets virksomhedsstyringssystemDeMars

Forsvaret anvender DeMars til budgetstyring og regnskabsaflæggelse. Forsvaret an-vender dog endnu ikke DeMars til totalomkostningsfordeling og fuldt ud til ledelses-information, som var baggrunden for at anskaffe DeMars. Generelt mangler der ud-dannelse af brugerne, så det er muligt at udnytte potentialet og mulighederne i De-Mars.DeMars har samlet set kun i mindre grad medført en styrkelse af økonomistyringensom forudsat ved anskaffelsen.

A.

Forsvarets anvendelse af DeMars til økonomistyringen

53. Rigsrevisionens undersøgelse af forsvarets anvendelse af DeMars til økonomistyringenhar vist følgende:•Forståelsen af DeMars som understøttende for økonomistyringen er mangelfuld hosmange ansatte i centrale stillinger i forsvaret.De operative niveau II-myndigheder anvender DeMars til budgetstyring og regnskabs-aflæggelse, men ikke til økonomistyring som helhed.Der er generelt tilfredshed med DeMars hos niveau II- og III-myndighederne, da de be-tragter DeMars som et godt system i relation til budgetstyring, fordi DeMars bidrager medgennemsigtighed og styringsmæssig ensartethed.Forsvarskommandoen har ikke integreret centrale styringsredskaber som årsprogram-met og periodeplanen i DeMars.

•

•

•