Udvalget for Fødevarer, Landbrug og Fiskeri 2010-11 (1. samling)

FLF Alm.del Bilag 308

Offentligt

HOVE DRAPP O RT

ANNUAL CLIMATEOUTLOOK 2011CONCITO2011

10090807060504030201001990200020102020203020402050DanmDanmarks historiske udslip(mio. ton CO2e)

CONCITO

s frems

krivning

ar

ks

20

50

-p

athway

Annual Climate Outlook of Denmark 2011Udgivet af Tænketanken CONCITO maj 2011.Kan downloades påwww.concito.dk� Tænketanken CONCITOForside: Hofdamerne ApSAnsvarshavende redaktør: Thomas FærgemanMå gerne citeres med kildeangivelse.

ForordThe Annual Climate Outlook of Denmark 2011 (ACO) er den anden udgave af den årlige rapport,som Danmarks grønne tænketank CONCITO agter at udgive hvert år i maj måned for at vurdereden danske klimapolitik og dens konsekvenser.Dette års rapport er skrevet og redigeret af CONCITOs sekretariat med direktør Thomas Færgemanfra CONCITO som ansvarshavende redaktør.Udarbejdelsen af rapporten havde imidlertid ikke kunnet lade sig gøre uden de imponerende bi-drag og det store arbejde, som CONCITOs mange medlemmer enkeltvis og i følgegrupper har lagt iprocessen. En stor tak til alle for denne indsats.Endvidere en stor tak til VELUX FONDEN, der også har finansieret denne udgave af Annual Cli-mate Outlook, og uden hvis støtte arbejdet og udgivelsen ikke havde været mulig.Med så mange bidragsydere og så stor en analyse er det umuligt at undgå fejl. Vi påtager os natur-ligvis det fulde ansvar herfor og håber, at alle læsere vil hjælpe os med at identificere fejl og mang-ler i dette års rapport, så Annual Climate Outlook 2012 kan blive endnu bedre end dette års udgave–ligesom vi hilser forslag til forbedringer velkommen.Klima er et område, der konstant er i bevægelse og som løbende kræver opdatering og tilretning forat finde de rigtige løsninger. I CONCITO er vi stolte af, at vores medlemmer, partnere og støtter gørdette muligt.

København, maj 2011.

1

IndholdKonklusion ........................................................................................................................................... 6Danmarks udledning i forhold til Danmarks forpligtelser .............................................................. 7Kyoto-forpligtelsen ....................................................................................................................... 7EU‟s 2020 målsætninger.............................................................................................................. 72050 målet .................................................................................................................................... 8Udledninger fra danskernes forbrug ............................................................................................ 9Sammenfatning .................................................................................................................................. 101. Indledning og metode..................................................................................................................... 151.1 Forbehold .................................................................................................................................. 161.2 Metode ...................................................................................................................................... 161.3 CONGAS ................................................................................................................................... 182. Danmarks klimamål ....................................................................................................................... 212.1 Kyotoprotokollen ...................................................................................................................... 232.1.1 EU‟s kvotehandelssystem................................................................................................... 232.1.2 Joint Implementation og Clean Development Mechanism ............................................... 242.1.3 Skov- og arealanvendelse ................................................................................................... 242.2 EU‟s Klima-og energipakke ..................................................................................................... 252.2.1 Direktiv om fremme af vedvarende energikilder ............................................................... 252.2.2 Direktiv om ændring af EU‟s kvotehandelssystem............................................................ 262.2.3 Beslutning om reduktion af drivhusgasudledning fra ikke-kvotebelagte sektorer ........... 272.2.4 Direktiv om CO2-opsamling og lagring i undergrunden (CCS) ........................................ 282.3 Fremtidige målsætninger ......................................................................................................... 282.3.1 Københavns- og Cancunaftalen ......................................................................................... 312.4 Særlige danske mål................................................................................................................... 33Kilder .............................................................................................................................................. 343. Eksisterende 2050 visioner............................................................................................................ 353.1 Indledning................................................................................................................................. 353.2 Visionerne ................................................................................................................................ 373.2.1 Oppositionen: Klimadanmark 2050–en energivision ..................................................... 373.2.2 Danmarks Naturfredningsforening: Fremtidens energiforsyning i Danmark .................. 383.2.3 Klimakommissionen: Grøn energi–vejen mod et dansk energisystem uden fossilebrændsler .................................................................................................................................... 413.2.4 Greenpeace International: The Battle of the Grids ........................................................... 42

2

3.2.5 WWF: The Energy Report ................................................................................................. 423.2.6 Regeringen: Energistrategi 2050 ...................................................................................... 433.2.7 Europa-Kommissionen: Roadmap 2050 ........................................................................... 453.2.8 Delucchi & Jacobson: Providing all global energy with wind, water and solar power...... 453.2.9 IPCC: Special Report Renewable Energy Sources ............................................................. 463.3 Tekniske løsninger ................................................................................................................... 463.3.1 Energibesparelser............................................................................................................... 463.3.2 Energikilder ....................................................................................................................... 473.3.3 Fleksibilitet ........................................................................................................................ 473.4 Virkemidler............................................................................................................................... 473.4.1 Økonomiske incitamenter .................................................................................................. 483.4.2 Forskning og udvikling ...................................................................................................... 483.4.3 Planlægning ....................................................................................................................... 483.4.4 Regulering.......................................................................................................................... 493.4.5 Oplysning ........................................................................................................................... 49Kilder .............................................................................................................................................. 494. Danmarks historiske emissioner ................................................................................................... 514.1 Danmarks emissioner 1990-2009 ............................................................................................ 514.2 Foreløbige opgørelser af emissioner i 2010 ............................................................................. 534.3 Danmarks klimabistand ........................................................................................................... 544.4 Udfordringer for Danmark ....................................................................................................... 56Kilder .............................................................................................................................................. 575. Eksisterende fremskrivninger ........................................................................................................ 585.1 Indledning ................................................................................................................................. 585.2 Energistyrelsens fremskrivning ............................................................................................... 585.2.1 Energisektoren ...................................................................................................................605.2.2 Transportsektoren ............................................................................................................. 645.2.3 Landbrug og skov ............................................................................................................... 665.2.4 Samlede drivhusgasudledninger ....................................................................................... 665.2.5 Usikkerhedsvurderinger og parametervalg ....................................................................... 695.3 De Økonomiske Råds fremskrivning ....................................................................................... 715.3.1 Energisektoren (DØR 2010) .............................................................................................. 725.3.2 Transportsektoren (DØR 2010)......................................................................................... 745.3.3 Landbrug og skov (DØR 2010) .......................................................................................... 745.3.4 Samlede drivhusgasudledninger (DØR 2010) ................................................................... 743

5.3.5 Usikkerhedsvurderinger og parametervalg ....................................................................... 755.3.6 DØR 2011 ........................................................................................................................... 785.4 Danmarks Miljøundersøgelsers fremskrivning........................................................................ 795.4.1 Energisektoren .................................................................................................................. 805.4.2 Transportsektoren ............................................................................................................. 815.4.3 Landbrug og skov............................................................................................................... 825.5 Opsummering ...........................................................................................................................86Kilder .............................................................................................................................................. 876. Efterspørgsel af el og varme ...........................................................................................................886.1 Indledning.................................................................................................................................886.1.1 Historisk udvikling .............................................................................................................896.2 Erhvervslivets fremtidige energiefterspørgsel ......................................................................... 92#1 Udvikling i erhvervsaktivitet ................................................................................................. 92#2 Udvikling i erhvervslivets energieffektivitet ......................................................................... 956.3 Efterspørgsel i husholdninger ................................................................................................ 101#3 Husholdningernes varme- og elektricitetsbehov ................................................................ 101#4 Husholdningernes energieffektivitet................................................................................... 1046.3.1 Virkemidler ...................................................................................................................... 110Kilder ............................................................................................................................................. 1117. Energiforsyning ............................................................................................................................. 113#5 Udviklingen i effektivitet ...................................................................................................... 114#6 Udviklingen i andelen af vedvarende energi ........................................................................ 1197.1 CONCITOs fremskrivning af energisystemet ......................................................................... 127Kilder ............................................................................................................................................ 1278. Landbrug og arealanvendelse ...................................................................................................... 1288.1 Landbrugets klimapåvirkning ................................................................................................ 1288.2 Hovedindikatorer ................................................................................................................... 1288.3 Underindikatorer ................................................................................................................... 1308.4 Analyse og fremskrivning i forhold til 2020 ........................................................................... 131#7 Aktivitet ................................................................................................................................ 131#8 Effektivitet ........................................................................................................................... 136#9 CO2e-faktor ......................................................................................................................... 137#10 Arealanvendelse................................................................................................................. 1388.5 Virkemidler i landbruget ......................................................................................................... 141Kilder ............................................................................................................................................ 1454

9. Transportsektoren ....................................................................................................................... 1479.1 Indledning............................................................................................................................... 1479.2 Relevante indikatorer for transportsektoren ......................................................................... 1479.3 Aktiviteten i transportsektoren .............................................................................................. 1489.3.1 Økonomisk vækst ............................................................................................................. 1489.3.2 Prisen på transport ........................................................................................................... 1519.3.3 Udbud af transportmuligheder........................................................................................ 1549.3.4 Konklusion: Udviklingen i transportaktivitet 2011-2020 ............................................... 1569.4 Effektiviteten i transportsektoren ...........................................................................................1579.4.1 Den teknologiske udvikling.............................................................................................. 1589.4.2 Fordelingen af transport på forskellige transportformer ................................................ 1649.4.3 Kapacitetsudnyttelsen inden for de enkelte transportformer ......................................... 1689.4.4 Konklusion: Effektiviteten i transportsektoren............................................................... 1709.5 CO2 faktoren i transportsektoren .......................................................................................... 1709.5.1 Biobrændsler .................................................................................................................... 1709.5.2 Elbiler og energimix......................................................................................................... 1729.5.3 Konklusion: CO2 faktoren i transportsektoren ............................................................... 17310. CONGAS fremskrivning af Danmarks CO2e udledning ............................................................ 174Fremskrivninger for ikke-kvote sektoren .................................................................................... 17811. Fremskrivning af danskernes CO2e udledning ......................................................................... 188

5

KonklusionDet forgangne år har både i Danmark og globalt været præget af et væld af nye visioner og bereg-ninger inden for klimaområdet, men også af manglen på konkret handling inden for alle sektorer.Dette forekommer særlig paradoksalt, fordi de fleste nye beregninger understøtter vores viden om,at handling ikke bare er nødvendig, men også teknisk mulig og økonomisk fordelagtig. At disseberegninger og visioner ikke følges op ad handlinger, skyldes således snarere politiske og socialebarrierer end økonomiske eller tekniske.I Danmark har vi fået Klimakommissionens udredning, der godtgør, at det vil være en fordel forDanmark–også økonomisk–at frigøre sig fra fossile brændsler inden 2050, og internationalt harbl.a. IPCC vist, at en næsten fossilfri verden i løbet af 40 år er både realistisk og attraktivt. Detteunderbygges yderligere af forskere fra University of California og Stanford University, der viser, aten verden baseret alene på energi fra sol, vind, vand og geotermi i 2050 er mulig selv med alleredekendt teknologi, og uden at dette økonomisk vil være nogen byrde. Det særlige ved dette studie er,at målet kan nås også uden anvendelse af biobrændsler i energiproduktionen.Med de stadig mere alvorlige advarsler, der kommer fra naturvidenskaben omkring konsekvenser-ne af klimaforandringerne og den uoverskuelige gæld vi vil efterlade vore efterkommere, hvis viikke handler nu, er det vanskeligt at finde en forklaring på den manglende handling. Påstande om,at vi ved at vente tilstrækkeligt længe har mulighed for at opfinde helt nye og billigere løsninger,accepterer ikke den fundamentale videnskabelige præmis, at handling ikke kan vente. Hvis vi hav-de en tilsvarende viden indenfor andre områder, f.eks. det økonomiske, ville vi næppe acceptere entilsvarende stilstand - de forskellige økonomiske 2020-planer in mente.De mange studier fra 2010 har også gjort en anden præmis klart: Løsninger inden for energisekto-ren gør det ikke alene. Afbrænding af fossile brændsler er ansvarlig for godt 50 % af den menneske-skabte del af den globale opvarmning, medens resten bl.a. er en følge af vores naturressourcefor-valtning og fødevareproduktion. Det er, som IPCC også gør opmærksom på, bydende nødvendigt atdenne del af udledningen reduceres i samme takt som reduktionen af udledningen fra de fossilebrændsler.Karakteristisk for den ikke fossile del af udledningen er, at det netop ikke er en teknisk udfordringat reducere denne, men at det alene er en politisk og social udfordring. Det kræver ikke nye tekni-ske løsninger at undlade at fælde store skovområder eller, i Danmark, at undlade at dyrke margina-le jorder og omlægge vores landbrugsproduktion i en mere klimavenlig retning. Når vi ikke handlerpå dette område, at det et udtryk for at vi prioriterer lokale her-og-nu interesser højere end de byr-der, vi globalt efterlader kommende generationer i form af accelererende klimaforandringer.CONCITOs fremskrivning af Danmarks udledning af drivhusgasser er ikke særlig forskellig fraCONCITOs sidste fremskrivning, da der ikke er vedtaget nogen tiltag af betydning i det forløbne år.Til gengæld tyder en del på, at de store prisstigninger på råvarer og energi kan komme til at betydemeget for fremtidens udledning. Hvis prisstigningerne fortsætter, vil de for den lokale danske ud-ledning have en positiv effekt, men globalt set er de udtryk for, at efterspørgslen og dermed ogsåforbruget af ressourcer er meget stor, og derfor ikke nødvendigvis resulterer i en nettogevinst forklimaet. Kombineres de stigende priser ikke med de rette politikker, vil de således kunne risikere atforværre problemet yderligere, fordi det også bliver rentabelt at udvinde f.eks. den ikke konventio-

6

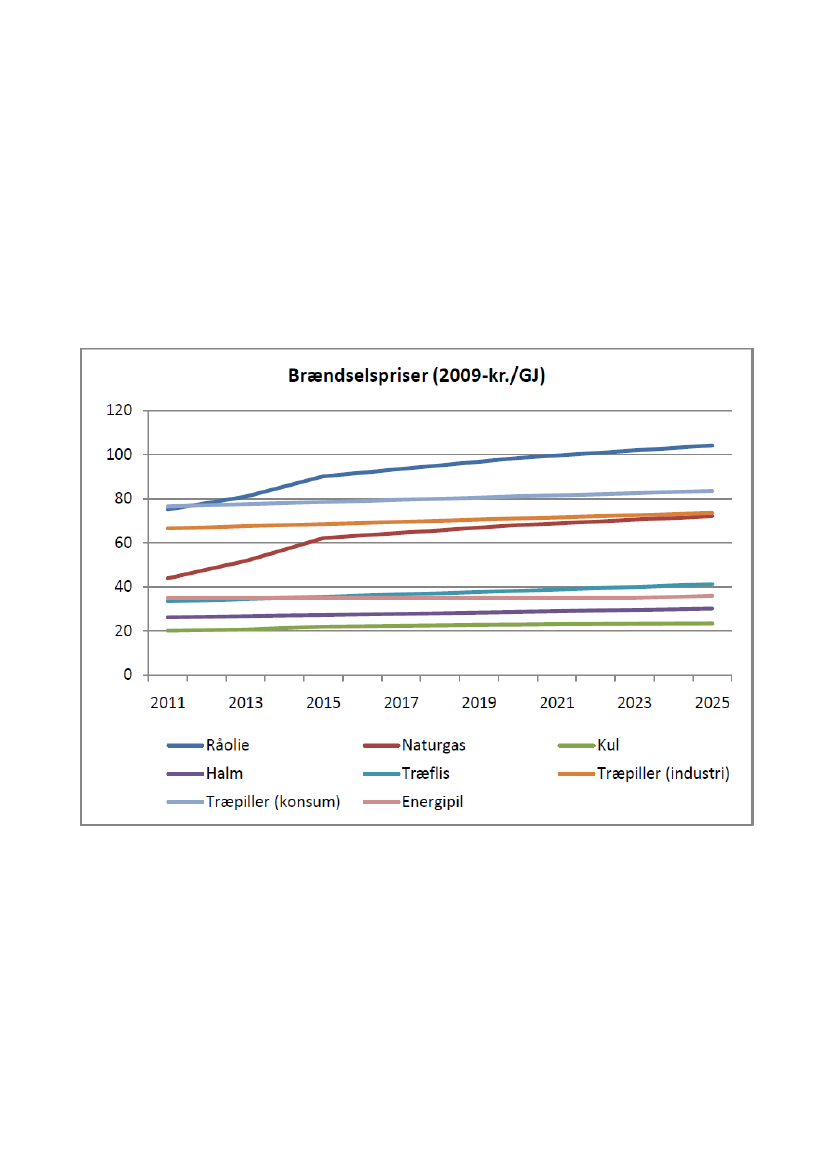

nelle olie fra tjæresand og fra de arktiske egne. Danmark er ikke nogen undtagelse. Stiger prisernepå olie, vil vi også her reagere på ved at maksimere udvindingen af olie i Nordsøen eller igangsætteny olieefterforskning i det arktiske område. Dette på trods af, at store dele af de allerede kendtereserver af fossile brændsler skal efterlades uberørte, hvis målet om en maksimal 2 graders stigningskal nås.I CONCITOs basisfremskrivning har vi dog valgt at følge de officielle prognoser for fremtidigeenergipriser for at kunne sammenligne vores analyser med de parametre som også Energistyrelsenog Det Økonomiske Råd anvender i deres fremskrivninger. Fremskrivningen fremgår af figur 12.1.

Danmarks udledning i forhold til Danmarks forpligtelserKyoto-forpligtelsenIfølge Kyoto-forpligtelsen må Danmark i gennemsnit max. udlede 54,8 mio. ton CO2e pr. år i defem år i perioden 2008-12. Det er 14,5 mio. ton CO2e eller 21 % lavere end i 1990, hvor udlednin-gen var 69,3 mio. ton. Ifølge Kyoto-protokollens supplementaritetsprincip må højst 50 % af reduk-tionsforpligtelsen opnås ved hjælp af kreditter i udlandet.For så vidt angår den kvotebelagte sektor, er der i Danmark samlet uddelt 24,5 mio. ton kvoter omåret, og en overskridelse heraf vil tvinge det enkelte selskab til et ekstra indkøb af kvoter, hvilketdog ikke umiddelbart vil påvirke den danske stats forpligtelser.For så vidt angår de ikke kvotebelagte sektorer er der udarbejdet en allokeringsplan for Danmarksmålopfyldelse, der opererer med indkøb af 3,7 mio. ton CO2 kreditter om året. Viser behovet sigstørre, fordi udledningerne bliver større end beregnet, vil det være den danske stat, der skal finan-siere yderligere indkøb af kreditter.Overordnet kan det siges, at Danmark i forhold til Kyoto målsætningerne er blevet reddet af denøkonomiske krise. Hvis ikke den økonomiske krise havde sat massivt ind i 2008 og 2009, villeDanmark have været nødt til at opnå nye indenlandske CO2e-reduktioner i flere sektorer, da manville have ramt loftet for hvor meget man kan købe sig til i udlandet.Uanset at beregningerne viser at Danmark vil opfylde sin Kyoto forpligtigelse med en margin på ca.0,8 mio. ton CO2e, er visse af forudsætningerne for beregningerne dog usikre. F.eks. er opgørelsenaf sinks usikre, udledningen fra affaldsforbrænding kan vise sig væsentlig større end forudsat og dekreditter Danmark har indkøbt kan vise sig ikke at opfylde kravene. På denne baggrund må enmargin på 0,8 mio. ton CO2e vurderes som meget lille, og skal man lave en risikovurdering påhvorvidt Danmarks Kyotoforpligtigelse opfyldes er et godt bud 60 % chance for at den opfyldes, og40 % risiko for at den ikke opfyldes. Med de danske ambitioner på miljø og klimaområdet ville detselvsagt være skadeligt for Danmarks omdømme, hvis målet ikke nås.

EU’s 2020 målsætningerDanmark er i henhold til EU‟s klima og energipakke forpligtet til at reducere emissionen fra denikke-kvote belagte sektor (NETS) med 20 % i forhold til udledningen i 2005.

7

Ikke-kvotesektorens største udledere er landbrug og transport (70 % af udledningen), og i mindreomfang husholdninger, erhverv, energi & forsyning og affaldsforbrænding.Alle fremskrivninger, inklusive CONGAS, viser, at Danmark ikke nationalt vil opfylde dette mål, ogat vi mangler fra 3,9 til 6 mio. ton CO2e i at opfylde målet. Øges kravet til 30 % er margin naturlig-vis endnu større. Hvad værre er, ser ikke ud til at være politikker eller tiltag i støbeskeen på detteområde. Den af regeringen fremlagte energistrategi vil i al væsentligt gøre det muligt for Danmarkat leve op til EU‟s VEmålsætning på 30 % i 2020 og hindre at Danmark skal indkøbe massivemængder af kreditter for at nå sine målsætninger i den kvotebelagte sektor. Men den indeholderingen forslag eller initiativer for at nå målene for de ikke kvotebelagte sektorer, og målet kan ikkenås nationalt med mindre der iværksættes substantielle initiativer inden for især transport- oglandbrugsområdet. Særligt inden for landbrugsområdet kan de manglende initiativer undre, da alleundersøgelser viser at der her kan opnås de største reduktioner i forhold til omkostningen.Skal man lave en risikovurdering på, hvorvidt Danmark vil opfylde sine forpligtigelser nationalt ide ikke kvotebelagte sektorer er der 90 % risiko for at vi ikke når den med de nuværende initiativer,og 10 % chance for at vi når den.Dette er så meget desto mere tankevækkende som at flere af vores nabolande er blevet enige omlangt mere ambitiøse reduktionsmål. Både Sverige og Tyskland har således vedtaget nationale re-duktionsmål på 40 % i 2020, mens Norge vil reducere sin udledning med 30 %. Derudover har denbritiske regering netop fremlagt en klimaplan, som forpligter Storbritannien til en reduktion på 50% i 2025.

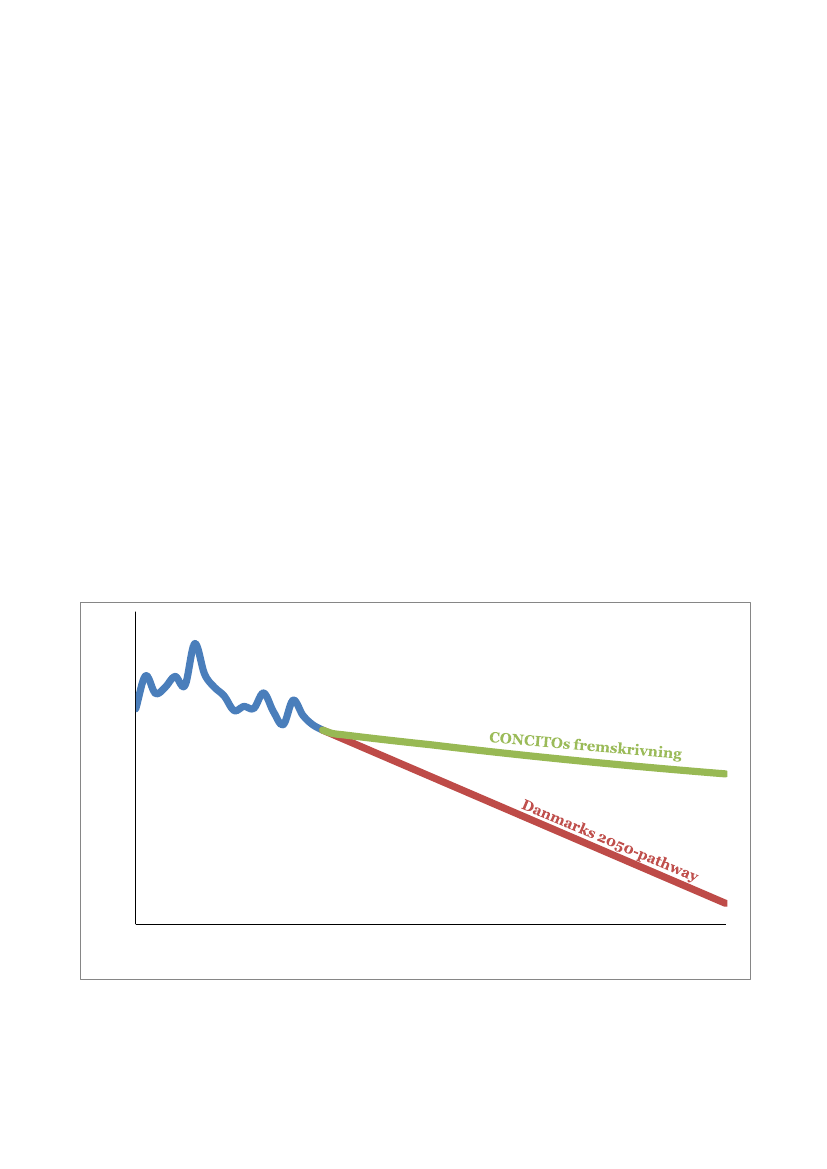

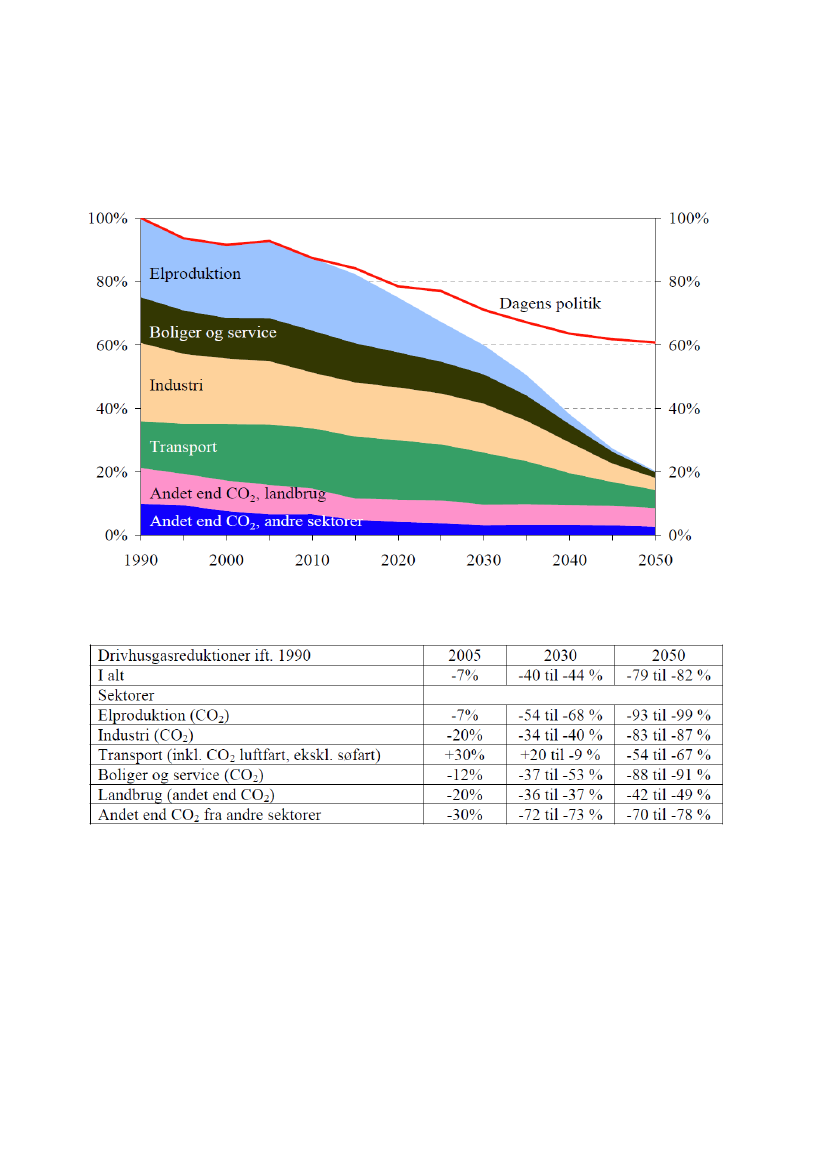

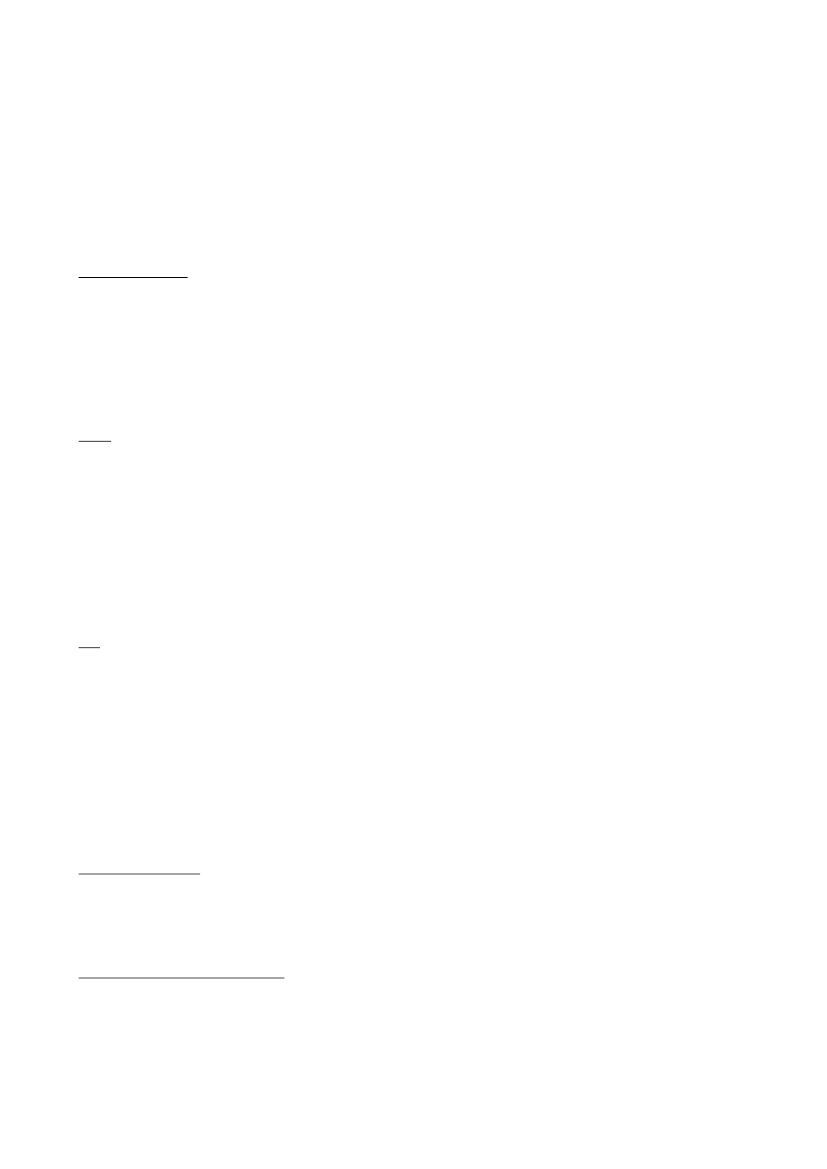

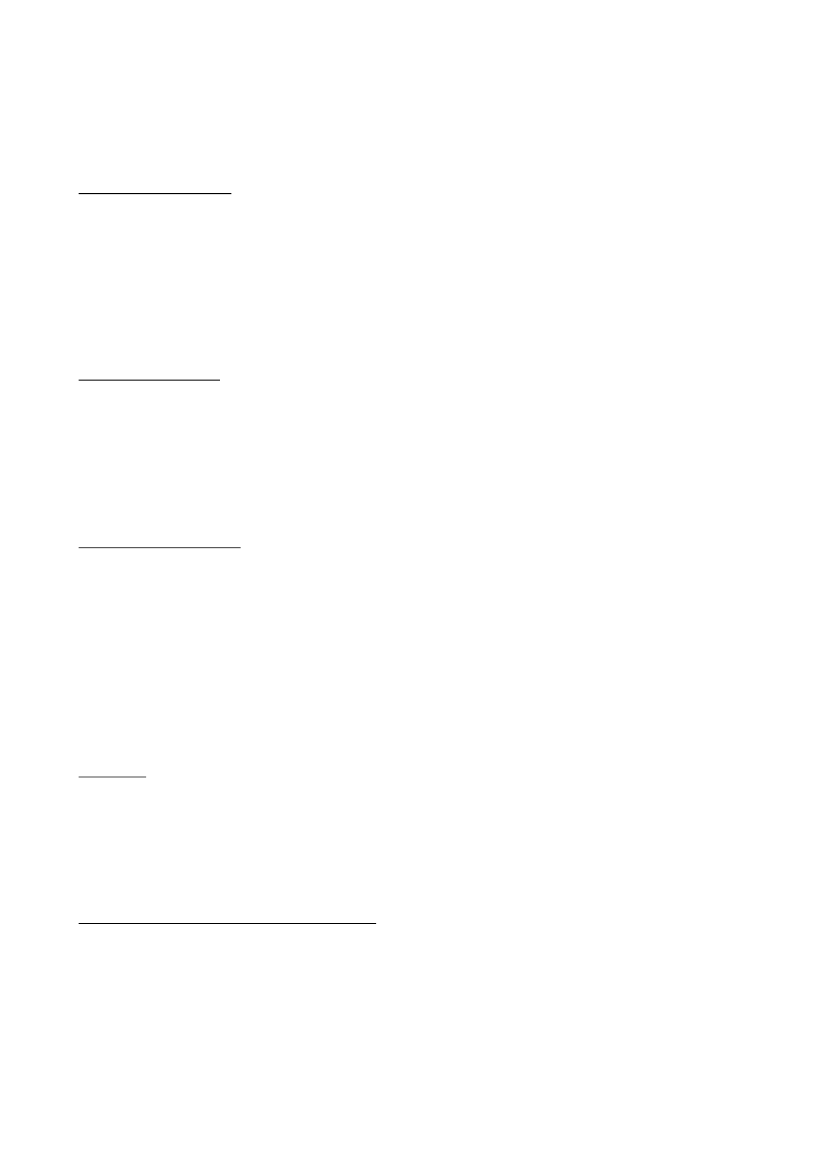

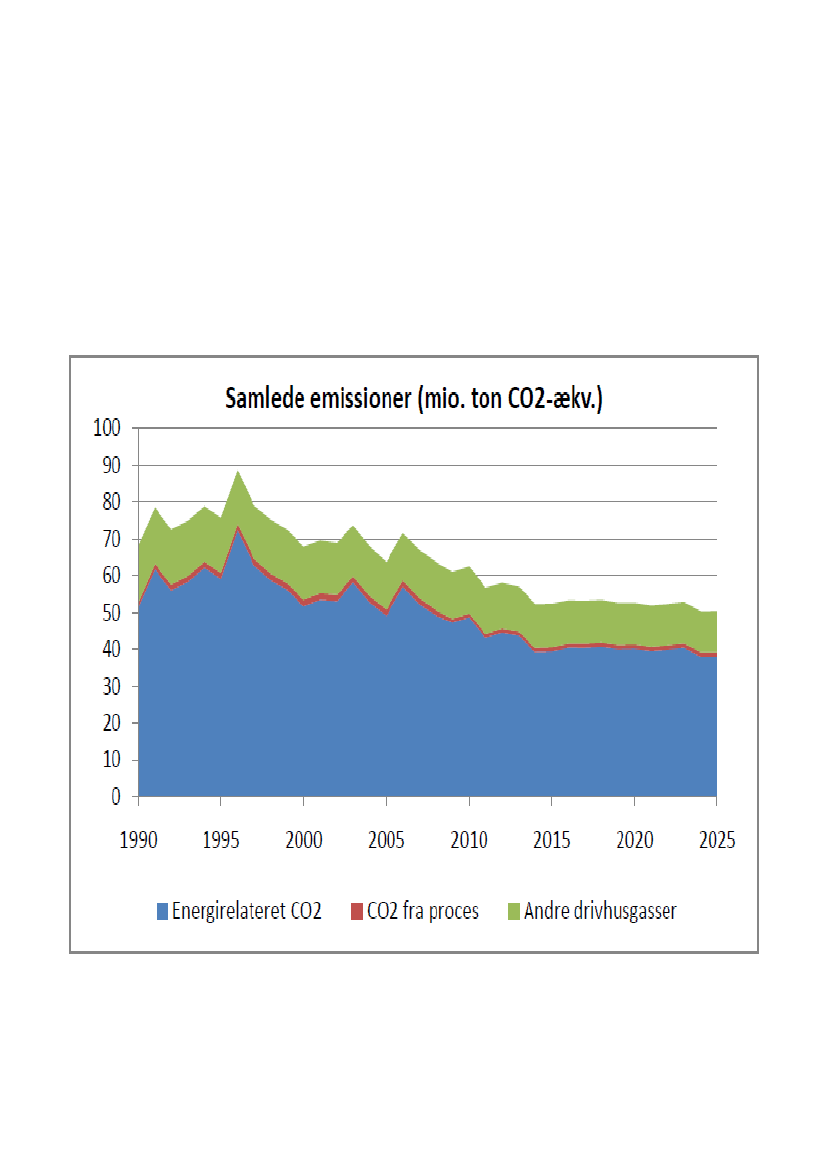

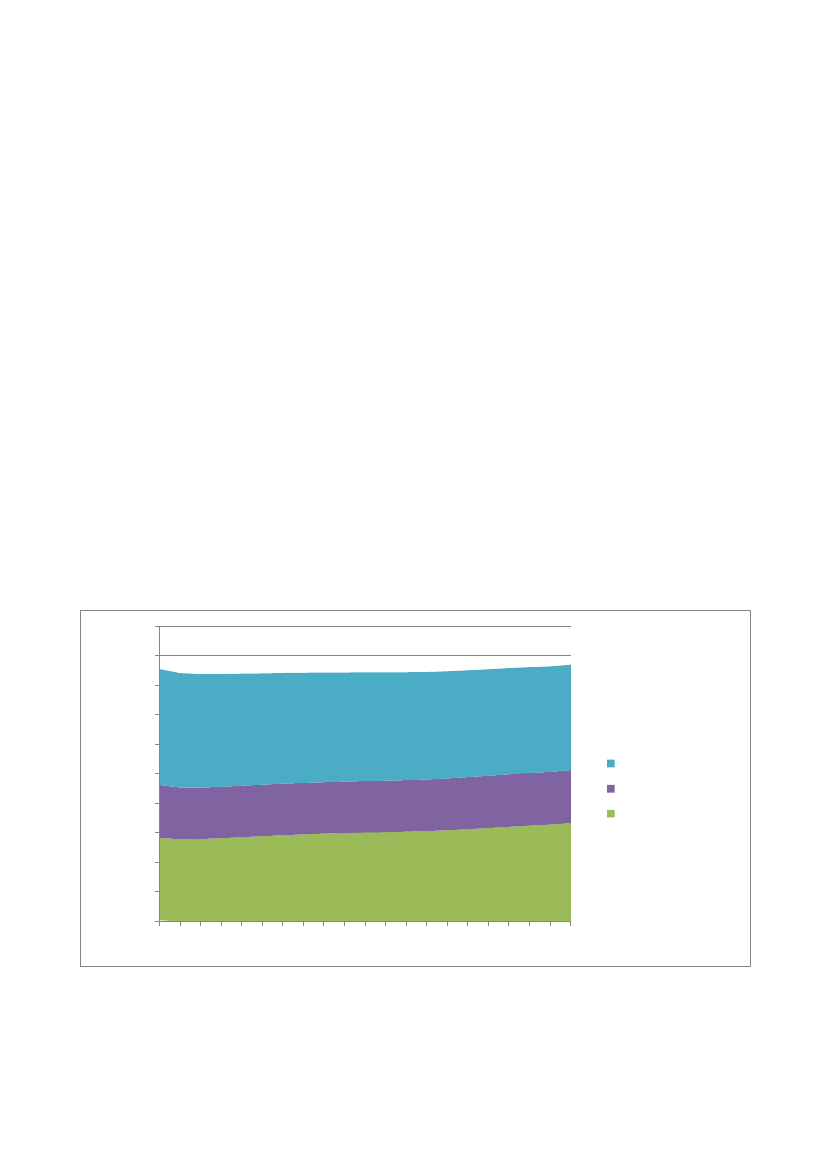

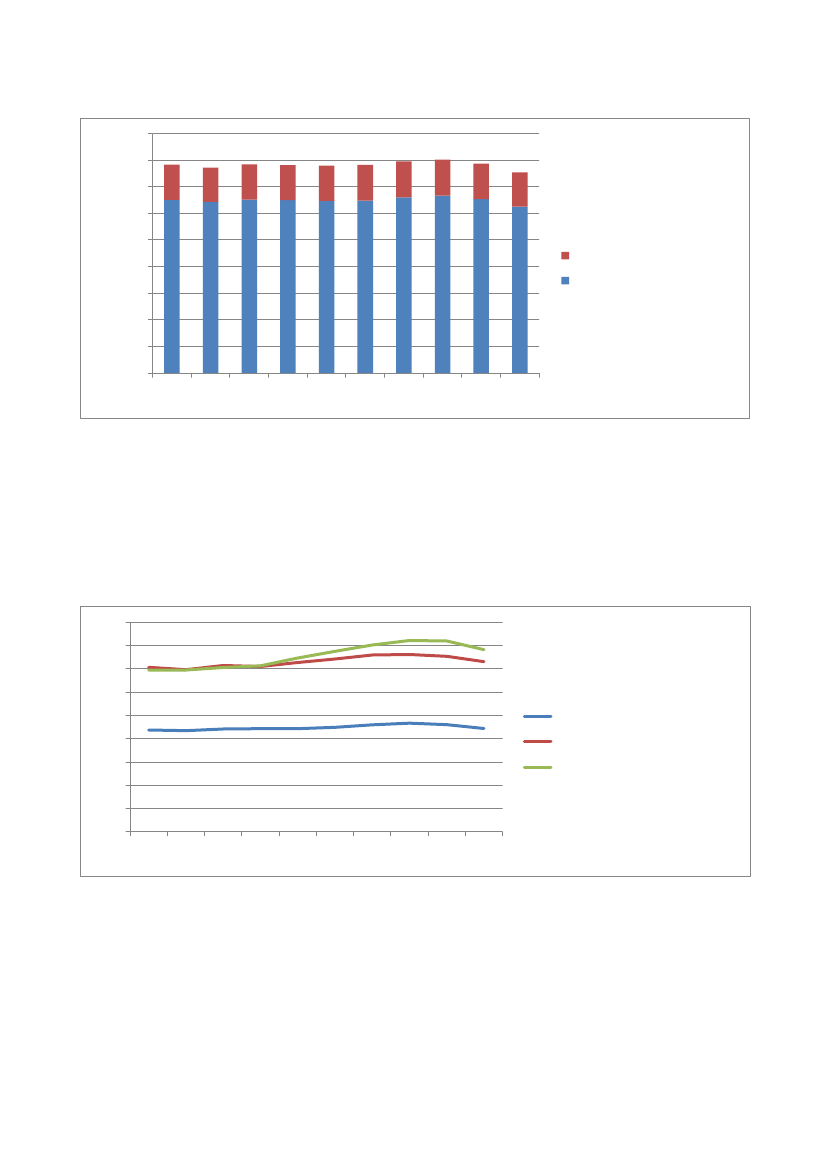

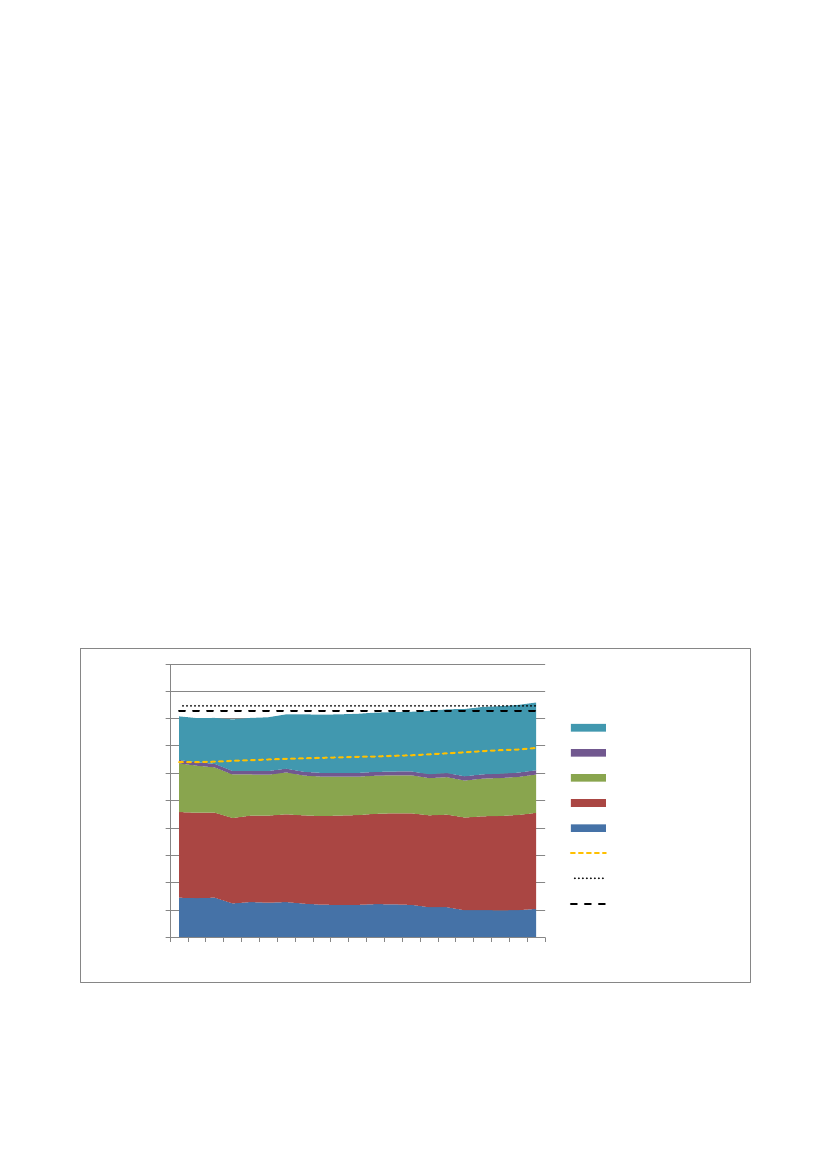

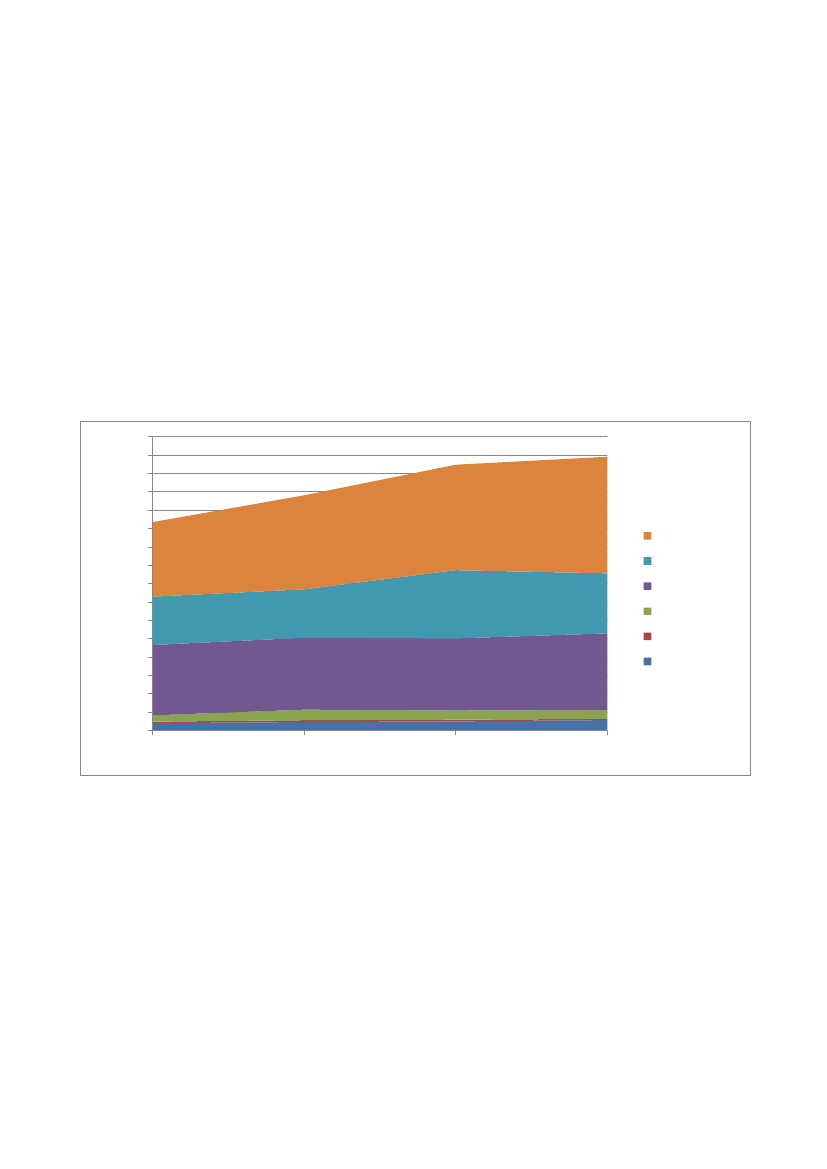

2050 målet10090807060504030201001990200020102020203020402050

Ovenfor ses med rødt den reduktionssti, Danmark skal følge for at efterleve EU-målsætningen om en 90 %reduktion i 2050 i forhold til 1990. Den blå kurve viser Danmarks faktiske udledninger og den grønne kur-ve CONGAS basisscenarium.

8

I forhold til de langsigtede mål, er Danmark–på linje med de fleste andre lande–meget langt fraat være på rette kurs.I 2009 tilsluttede Det Europæiske Råd og dermed den danske regering sig måltallet om 80-95 %reduktion i udledningen af drivhusgasserne fra de industrialiserede lande i 2050 målt i forhold til1990 for med en vis sandsynlighed at kunne begrænse den globale opvarmning til de to grader, somder nu er global enighed om. Som der argumenteres for i kapitel 2, anser CONCITO denne målsæt-ning for at være konsistent med, at Danmark skal reducere udledningen med 90 % fra 1990 til2050, da Danmark er blandt de mest udledende af landene i EU.Skal opfyldelsen af dette mål risikovurderes er risikoen 100 % for, at vi ikke når det med de nuvæ-rende politikker.

Udledninger fra danskernes forbrugDet er naturligvis afgørende for de nationale udledninger, at der er opstillet bindende mål for re-duktionskrav i mange af de rigeste lande i verden. Men det bør ikke glemmes, at de nationale mål iVesten i vid udstrækning har ført til eksport af CO2 udledning til andre lande.I 2010 er der således publiceret flere analyser, herunder af CONCITO, der viser, at trods små re-duktioner i den nationale udledning, stiger den globale udledning fra de samme landes borgeregennem deres øgede forbrug. Det skyldes især, at vores forbrug til stadighed stiger, og at forbruget ivid udstrækning er baseret på importerede varer, ikke mindst fra Asien, og i form af foderimportfra Sydamerika til landbrugsdyr i Danmark. Dette betyder, at en danskers udledning er 6-8 tonCO2e højere per år end de nationale udledninger kan give indtryk af. Der kan argumenteres for, at iforhold til 2050 målet er det retteligt udledningen fra det samlede forbrug der er interessant, dadette over de kommende årtier må forventes at skulle udjævnes i forhold til de ekstreme globaleindkomstforskelle, der består i den nuværende verdensorden.Eller som den tidligere leder af FN‟s klimakonvention Yvo de Boer har udtrykt det:“Det er forbru-geren og ikke producenten, der bør opfattes som forureneren. Jeg er ikke miljø-calvinist. Jeg harikke noget problem med, at folk kører i den bil, de har lyst til at køre i, at de sidder i en sauna,hvis de har lyst til det, eller at de rejser på ferie i Syden. Men jeg synes, at det er rimeligt, at debetaler de miljømæssige omkostninger, der er forbundet med deres personlige valg.”Dette udgangspunkt kalder på nogle helt andre politikker og virkemidler end dem, vi normalt be-skæftiger os med i forhold til både Kyoto og EU‟s klimapakke, hvorved de politiske udfordringerpåklimaområdet bliver om muligt endnu større, end vi har troet indtil nu. Samtidig viser både detsidste års scenarier og analyserne i dette års outlook, at det økonomiske og sociale potentiale ved atgøre noget ved dem er tilsvarende store. Dermed bliver det alvorlige budskab fra dette års AnnualClimate Outlook, at både danske og internationale politikere langt fra har forstået at handle på detniveau, der synes stadigt mere påkrævet. Men samtidig bliver det positive budskab, at der tilsyne-ladende aldrig har været større sociale og økonomiske perspektiver i at gøre det.

9

SammenfatningFormål og metodeThe Annual Climate Outlook of Denmark 2011(ACO) er den anden udgave af den årlige rapport,som Danmarks grønne tænketank CONCITO udgiver hvert år i maj måned for at vurdere den dan-ske klimapolitik og dens konsekvenser. I rapporten sammenfattes eksisterende fremskrivninger fraEnergistyrelsen, De Økonomiske Råd (DØR) og Danmarks Miljøundersøgelser (DMU) i CONCITOsegen klimamodel CONGAS(CONCITO Greenhouse Gas Model).CONGAS bygger dels på de eksi-sterende modeller, dels på en specifik analyse af udviklingen inden for 40 udvalgte indikatorer medafgørende betydning for drivhusgasudledningen i Danmark.De specifikke analyser bygger på de mest aktuelle visioner og rapporter, der allerede er foretaget påområdet. Dermed er det håbet, at ACO hvert år kan præsentere den mest opdaterede viden på kli-maområdet.Selve modellen er bygget over den grundlæggende ligning:CO2e udledning = aktivitet x effektivitet x CO2e faktor + arealanvendelseog i CONGAS er inkluderet analyser af disse hovedindikatorer inden for både energisektoren,transportsektoren og landbrugssektoren.

Målsætninger og historiske emissionerDanmark har forpligtet sig til en række målsætninger på klimaområdet på både kort, mellemlangog lang sigt.1. På kort sigt skal Danmark ifølge Kyoto protokollen i gennemsnit reducere sin udledning afdrivhusgasser med 21 % i perioden 2008-12 i forhold til 1990.2. På mellemlang sigt har Danmark i EU forpligtet sig til at reducere sine udledninger i de ikkekvote belagte sektorer som transport, landbrug og bygninger med 20 % i 2020 i forhold til2005, ligesom den kvotebelagte sektor vil få skåret kvoterne med en tilsvarende procentsatsi samme periode.3. På lang sigt har Danmark tilsluttet sig EU-målet på 80-95 % reduktion i 2050 i forhold til1990.

Eksisterende visionerEn lang række organisationer, råd, udvalg, myndigheder og virksomheder har arbejdet med scena-rier og visioner for, hvordan Danmark, EU og verden bedst kan nå disse mål på en omkostningsef-fektiv måde.I sidste års ACO satte vi fokus på ti danske og internationale visioner og scenarier for, hvordanDanmark kan opfylde sine klimamål frem mod 2050. Disse indgår fortsat i ACO 2011.Siden udgivelsen af ACO 2010 er der udgivet flere visioner og scenarier, som bekræfter mulighedenfor at nå de langsigtede klimamål, og som udvikler og uddyber de tidligere scenarier. Det gælder:

10

1. Oppositionen (S, SF, SF og Enhl.): Klimadanmark 2050–en energivision (maj 2010)2. Danmarks Naturfredningsforening: Fremtidens energiforsyning i Danmark (juni 2010)3. Klimakommissionen: Grøn Energi–på vej mod et dansk energisystem uden fossilebrændsler (september 2010)4. Greenpeace International : The Battle of the Grids (januar 2011)5. WWF: The Energy Report (februar 2011)6. Regeringen: Energistrategi 2050 (februar 2011)7. Europa-Kommissionen: Roadmap 2050 (marts 2011)8. Delucchi & Jacobson: Providing all Global Energy with Wind, Water and Solar Power(marts 2011)9. IPCC: Special Report Renewable Energy Sources (maj 2011)De ni visioner har forskellige tidsrammer, forudsætninger, ambitionsniveauer mv. Alligevel er der–ligesom i ACO 2010 - en række tydelige fællesnævnere i forhold til, hvilke teknologier, der skalsatses på, for at sikre en markant reduktion af Danmarks drivhusgasemissioner.Energibesparelser:Næsten alle fokuserer på energisystemet og valget af energikilder, men pe-ger samtidigt på, at omfattende energibesparelser hos slutbrugerne er en forudsætning for omfat-tende reduktioner af drivhusgasser frem mod 2050. Flere visioner peger også på, at teknologiernetil at gennemføre de nødvendige energibesparende tiltag i erhvervslivet og husholdningerne er tilstede i dag. Udfordringen er at få tilstrækkeligt gang i de offentlige og private investeringer.Energikilder:Der er også enighed om, at det resterende energibehov hovedsageligt skal dækkesmed vedvarende energikilder. Oppositionen, DN, Greenpeace og WWF går efter 100 % vedvarendeenergi, mens Klimakommissionen, regeringen, Europa-Kommissionen og IPCC ikke er afvisendeoverfor eventuelt at kombinere med CCS (Carbon Capture and Storage), særligt i starten af reduk-tionsperioden. Det er værd at bemærke, at der siden sidste år er der sket meget med forventninger-ne til solenergiens potentiale, hvilket bl.a. afspejler sig i IPCC‟s rapport, som ligefrem forventer, atsolenergi globalt vil være den dominerende energikilde i 2050.Fleksibilitet:Alle visionerne peger på, at en øget andel af vedvarende energi nødvendiggør enøget fleksibilitet i energiforbruget samt i importen og eksporten af el. Det betyder, at forbruget ihøjere grad skal tilpasses efter produktionen, at forbindelser til og fra udlandet skal udbygges, og atenergisystemets lagringskapacitet skal øges.Virkemidler:De ni visioner indeholder mange konkrete forslag til, hvilke virkemidler, der skal ispil for at mindske udledningerne af drivhusgasserne. Mange af disse virkemidler kan med fordelsættes i værk eller gennemføres inden 2020. Klimakommissionen forudsætter tilmed, at de flestetiltag skal sættes i gang i 2010-2015 for at få den ønskede effekt.Helt afgørende er, at visionerne peger på, at omstilling til stort set 100 % fossilfri samfund på sigter en sund forretning. EU-Kommissionen, regeringen, Klimakommissionen, IPCC og Delucchi &Jacobson peger alle på, at omstillingen kan lade sig gøre, og at det ikke er dyrere end at lade stå til.Delucchi & Jacobson gør endda eksplicit opmærksom på, at forhindringerne er af politisk og socialart nærmere end af økonomisk og teknisk art. Alle scenarier baserer sig på forholdsvis konservativeskøn for udviklingen i priser på olie og kul. Hvis prisstigningerne bliver mere markante, hvad denfaktiske udvikling de sidste 16 måneder kunne indikere, vil det være endnu mere attraktivt at haveforetaget den nødvendige omstilling.

11

Derudover er der bred tilslutning til at:afgifter og tilskud på energiområdet er helt afgørende virkemidleren CO2-neutral energiforsyning kan realiseres ved hjælp af allerede kendte teknologier. Dogudestår stadig et stort forsknings- og udviklingsarbejde i forhold til at markedsmodne disseteknologier samt gøre dem mere effektive og bæredygtige.energibesparelser og CO2-neutral energiforsyning bør indgå i planlægningen på alle ni-veauer.man kan nå langt med økonomiske virkemidler og oplysning, men i visse tilfælde vil detmest effektive være regulering.der er fortsat potentiale i at synliggøre energiforbruget bedre og styrke formidlingen afenergisparepotentialer. Det kan bl.a. ske ved efteruddannelse af byggeriets parter, øget for-brugeroplysning om energirenovering, f.eks. gennem informationskampagner samt synlig-gørelse af bygningers energieffektivitet, f.eks. ved periodisk energisyn og bedre energi-mærkning.

Eksisterende fremskrivningerAllerede i dag foretages tre større fremskrivninger af Danmarks udledning af drivhusgasser:Energistyrelsens fremskrivning (seneste er fra april 2011)De Økonomiske Råds fremskrivning (seneste er fra marts 2010)Danmarks Miljøundersøgelsers fremskrivning (seneste er fra september 2010)

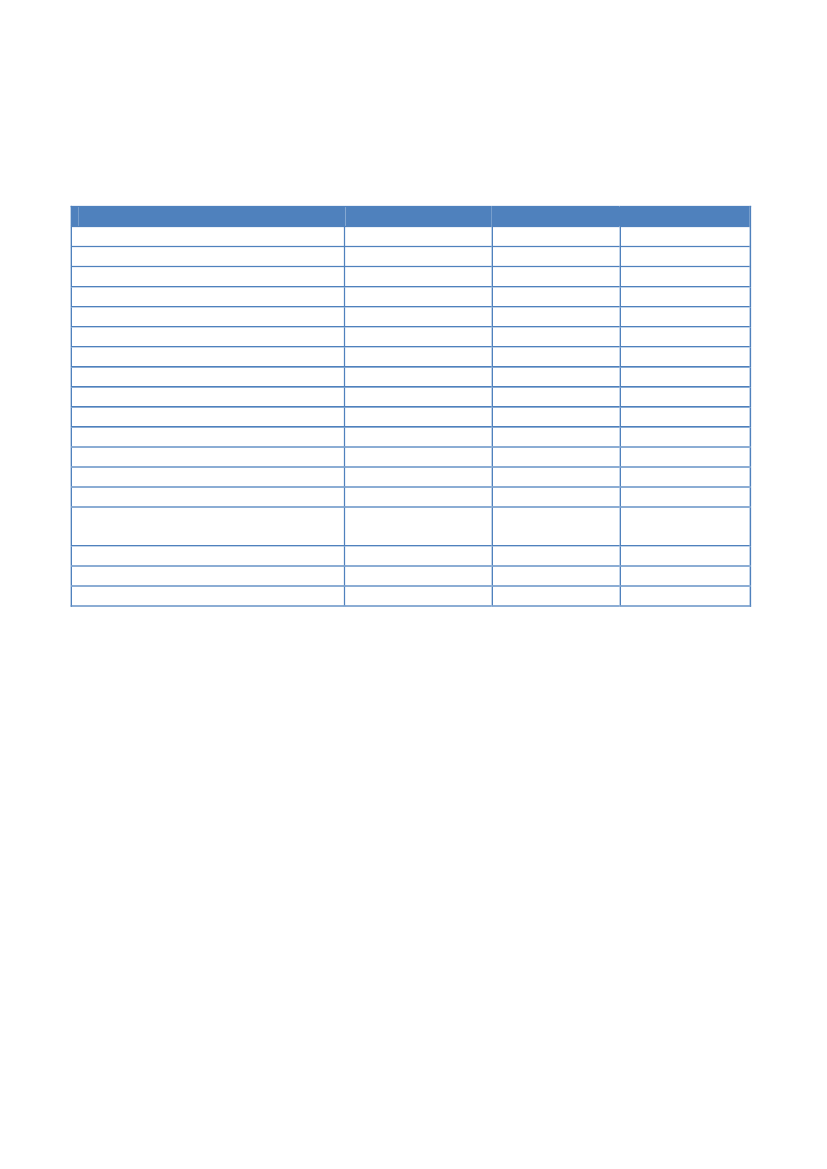

De tre fremskrivninger benytter forskellige metoder og resultater, og når derfor også frem til for-skellige resultater. Mens Energistyrelsen f.eks. forudser en reduktion af drivhusgasserne i forholdtil basisåret 1990 på 9 % i 2020, når De Økonomiske Råd frem til en reduktion på 4,2 %.Der er endog betydelige forskelle på de anvendte metoder og resultater i henholdsvis den kvotebe-lagte og ikke kvotebelagte sektor, selvom de samlede tal fremstår forholdsvis ens. De store forskellefører naturligt til to konklusioner:Når man skal forsøge at vurdere Danmarks sandsynlighed for at nå de klimapolitiske mål-sætninger, synes det eneste fagligt forsvarlige at være at arbejde med en række forskelligescenarier for henholdsvis vækst, energipriser og kvotepriser for at kunne vurdere følsomhe-den i analyserne–og dermed den politiske risiko for ikke at leve op til målsætningerne.Hvad angår de politiske virkemidler, der allerede er vedtaget, synes der at være stort behovfor en betydelig mere indgående analyse af sandsynligheden for, at virkemidlerne vil føre tilde ønskede reduktioner, baseret på blandt andet historiske erfaringer.Skal vi være sikre på at nå Kyotomålene må der laves en vurdering af, hvor sandsynlige usikkerhe-derne er, så man kan vedtage tiltag, der tager højde for dette. Dette haster naturligvis, da der kun er2011 og 2012 tilbage at justere på.ForEU‟22020 mål bør fokus især rettes mod ikke-kvote sektoren, da kvotemarkedet med denkommende revision må formodes at regulere resten. Netop på ikke-kvote sektoren har Danmark enhelt særlig udfordring, da vi dels er langt fra målet og dels ikke har vedtaget endsige diskuteret vir-kemidler der kan bringe Danmark på rette spor og i mål på dette område. Det er nødvendigt med

12

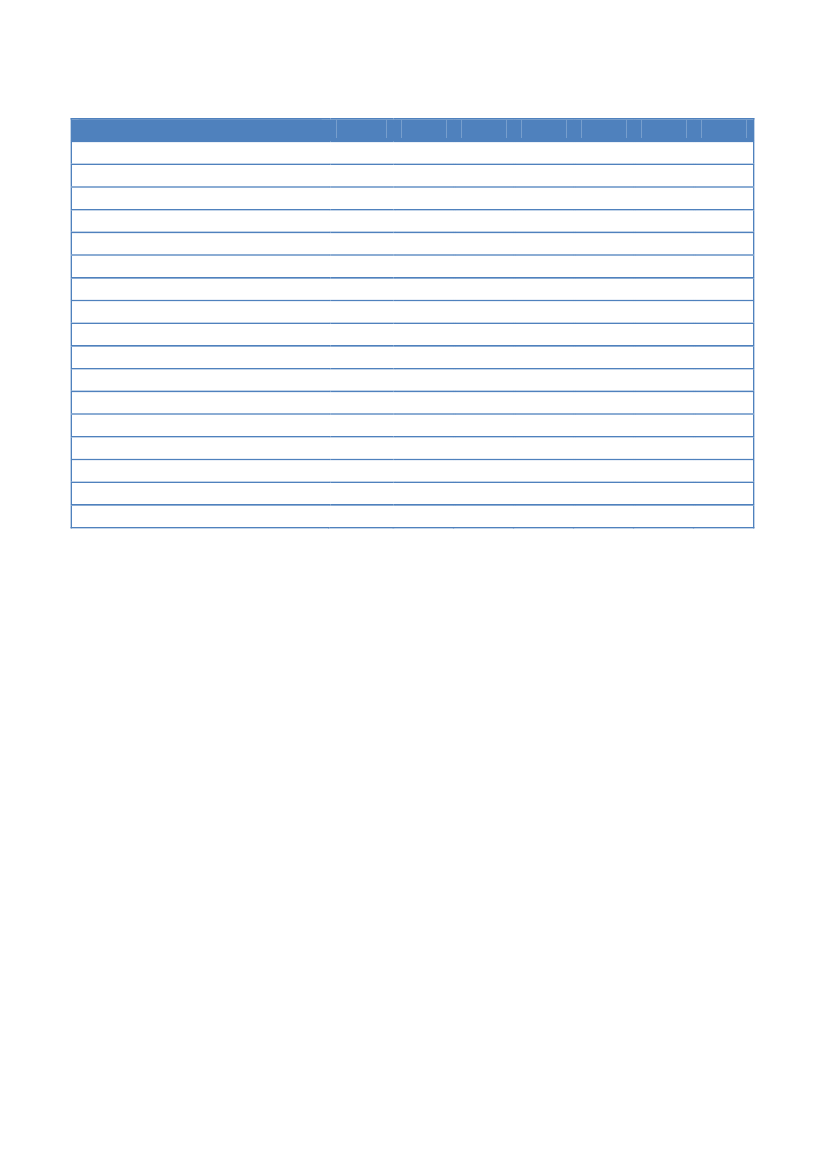

langt mere ambitiøse mål for landbrugs og transportsektoren, med mindre man vil nøjes med–ommuligt - at købe sig til reduktioner i andre lande.En samlet opsummering af resultater og forudsætninger fremgår af nedenstående tabel:Energistyrelsen60,324,535,854,821,233,613,511,2 (inkl. energi)3,32,41,6 %100300/400105/21366081827,9 %DØR61,124,536,653,116,936,214,710,15,62,71,0 %104204(2008)/207100 (2009)/225(2013)66680032,4 %DMU59,84

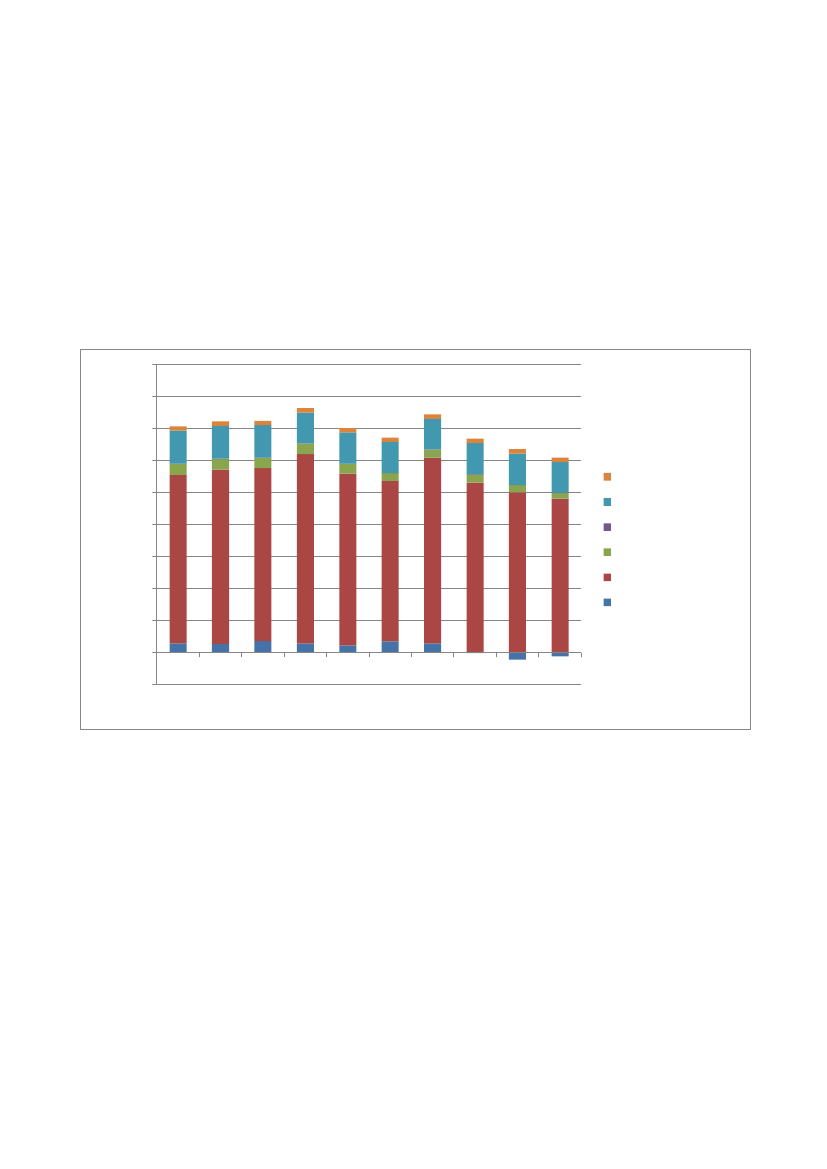

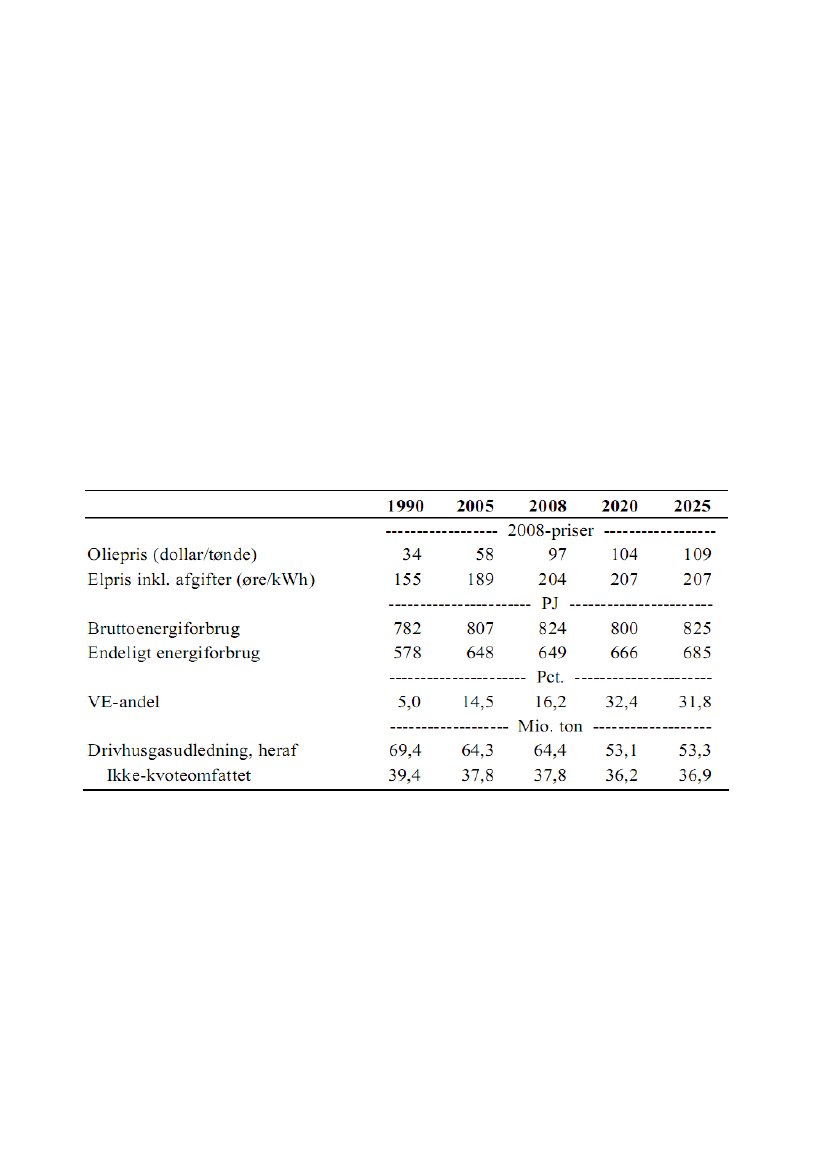

Udledning 2008-2012Kvotereguleret sektorIkke kvoteregulerede sektorerUdledning 2020Kvotereguleret sektorIkke kvoteregulerede sektorerTransportsektorLandbrugssektorEnergi–erhvervEnergi - husholdningerForudsætningerØkonomisk vækst om åretPris på olie USD/tønde i 2020Pris på el kr./MWh 2010/2020Pris på kvoter kr./ton 2010/2020Endeligt energiforbrug i 2020 i PJBruttoenergiforbrug i 2020 i PJAndel af VE i endeligt forbrug 2020

55,5

13,29,4

1,9 %250/450220/22966484628 %

Opsummering af de enkelte fremskrivningers forudsætninger og resultater.

CONCITOs sektoranalyserAnalyse af energisektorenMønsteret for efterspørgslen efter energi, i det følgende betegnet som den strukturelle efterspørg-sel, forventes ikke at ændre sig afgørende i de næste ti år, og vil hovedsagligt afhænge af den øko-nomiske vækst og prisen på brændsler. Inden for erhvervslivet foretager energiselskaberne forbed-ringer, men der er ikke vedtaget fundamentalt nye politikker eller tiltag, der kan sikre en størrestigningstakt for energieffektiviseringer. I husholdningerne må det forventes, at de forbedringer,der opnås i elforbruget som følge af mere effektive apparater–som hidtil–vil blive opvejet af flereog større apparater. Uden yderligere tiltag vil de forbedringer man opnår på varmesiden i form afrenoveringer og mere energieffektive nye boliger sandsynligvis–som hidtil–blive opvejet af detstøt voksende antal boligkvadratmeter per borger i Danmark. Der er brug for nye initiativer, somkan være med til at overvinde de barrierer, som gør, at de nødvendige energirenoveringer ikkegennemføres i tilstrækkeligt omfang.I forhold til energieffektivitet i energisystemet forventes en del forbedringer, især som følge af ud-bygning med vind, der alt andet lige formindsker konverteringstabet i sektoren. Der ses ikke tegnpå markant større udbygninger af fjernvarmenettet. Dette skyldes en række strukturelle barrierer,blandt andet det eksisterende naturgasnet. Til gengæld planlægges en del udbygning af vedvarende

13

energi, især i form af vind og biomasse, hvorfor den samlede andel af VE forventes at stige. Der erdog to væsentlige risici forbundet med den planlagte udvidelse: For det første kræver mere vind isystemet et mere intelligent og fleksibelt energisystem. Ansatserne hertil er ved at blive taget, mender mangler fortsat en samlet plan for denne udvikling. For det andet planlægger mange store lan-de i Europa–ligesom Danmark–en markant større anvendelse af biomasse i energisektoren denæste ti år, hvilket risikerer at give massive prisstigninger.

Analyse af landbruget og arealanvendelseInden for landbruget og arealanvendelse er der store potentialer for at reducere drivhusgasudled-ningen på samfundsøkonomisk attraktive niveauer. Imidlertid er der fortsat ikke vedtaget politik-ker, der skønnes at have signifikant betydning for udledningen fra sektoren. Således er der stadigikke taget initiativer til udtagning af organiske jorde i større stil, ligesom skovrejsning–der har etstort potentiale som lager af kulstof–reelt er gået i stå i både privat og statsligt regi. Oveni dettekommer, at biogasudbygningen fortsat lader vente på sig, da der endnu er forhindringer i form afbarrierer i varmeforsyningsloven, finansieringsvanskeligheder og manglende klarhed med hensyntil mulighed for fremtidig afsætning af biogas på naturgasnettet. Endvidere er hovedparten af denplanlagte kvælstofreduktion i Grøn Vækst ikke virkemiddelmæssigt udmøntet endnu–tværtomønsker regeringen at udskyde reduktionen af over halvdelen af forpligtelsen til 2027. CONCITOopererer i sin fremskrivning med, at svineproduktionen må forventes at blive mindre som følge afde historisk dårlige økonomiske resultater gennem flere år. Dette opvejes dog af, at fjernelse afEU‟s mælkekvoterog stigende mælkepriser forventes at medføre en øgning i kvægbestanden. Der-for kan der samlet set ikke forventes en nævneværdig nedgang i drivhusgasudledningen fra land-bruget frem mod 2020 på trods af et stort potentiale.

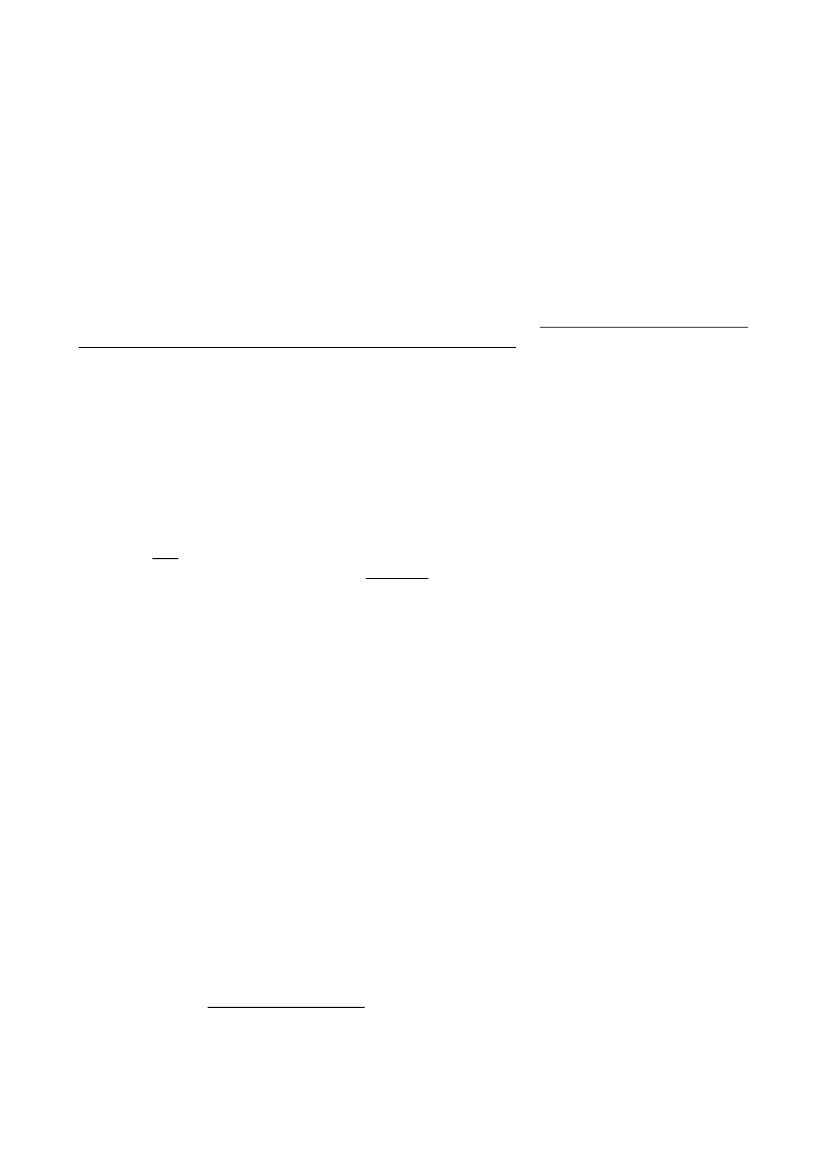

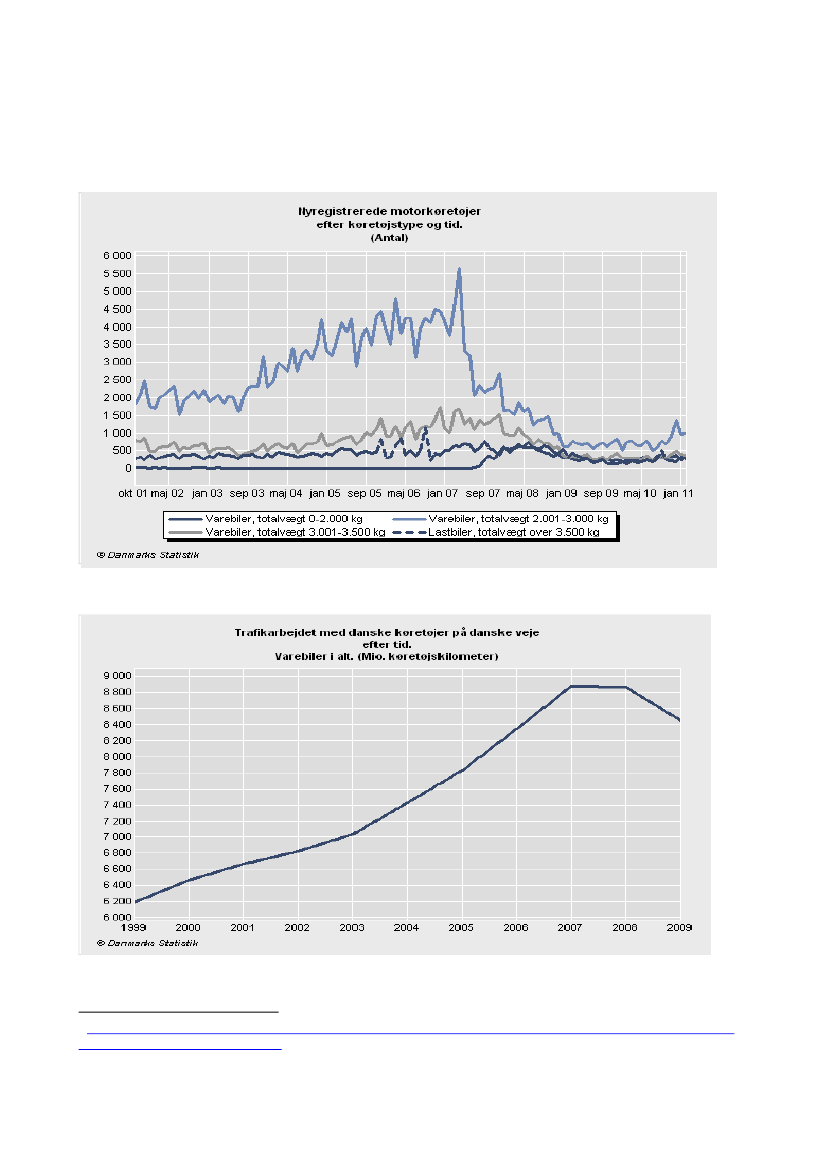

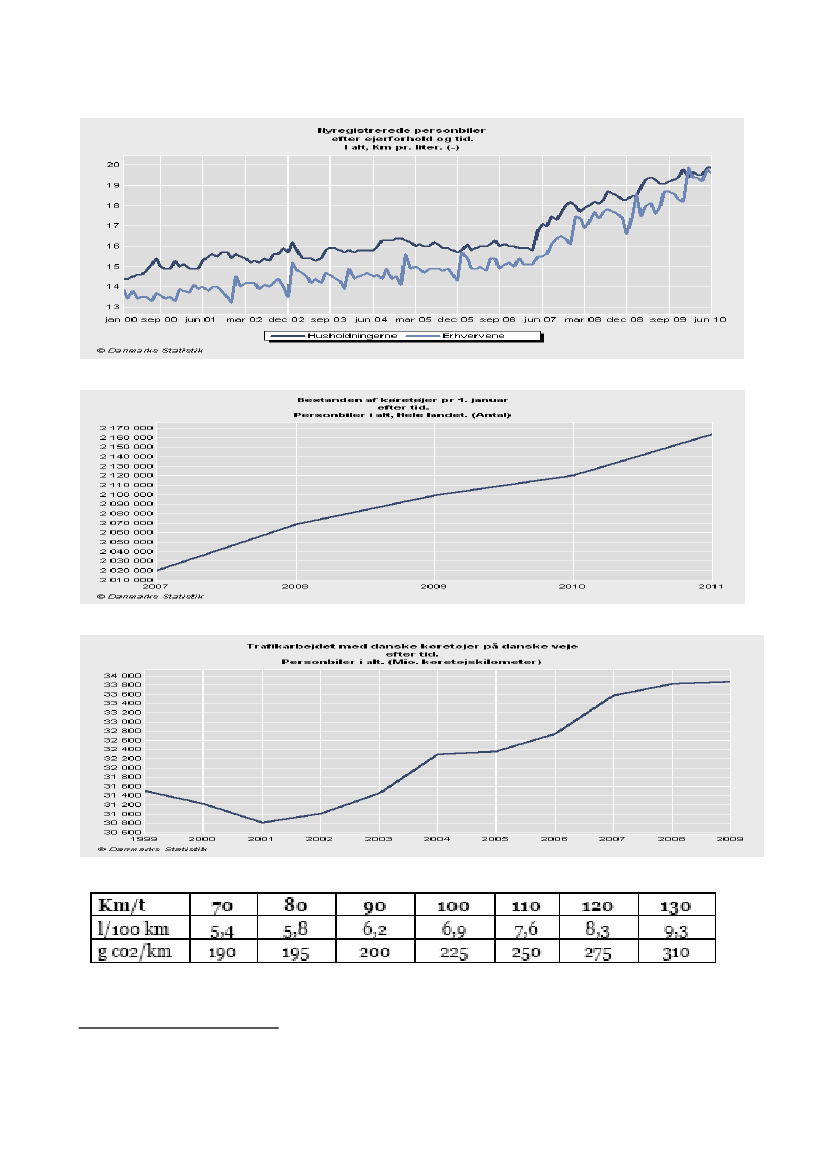

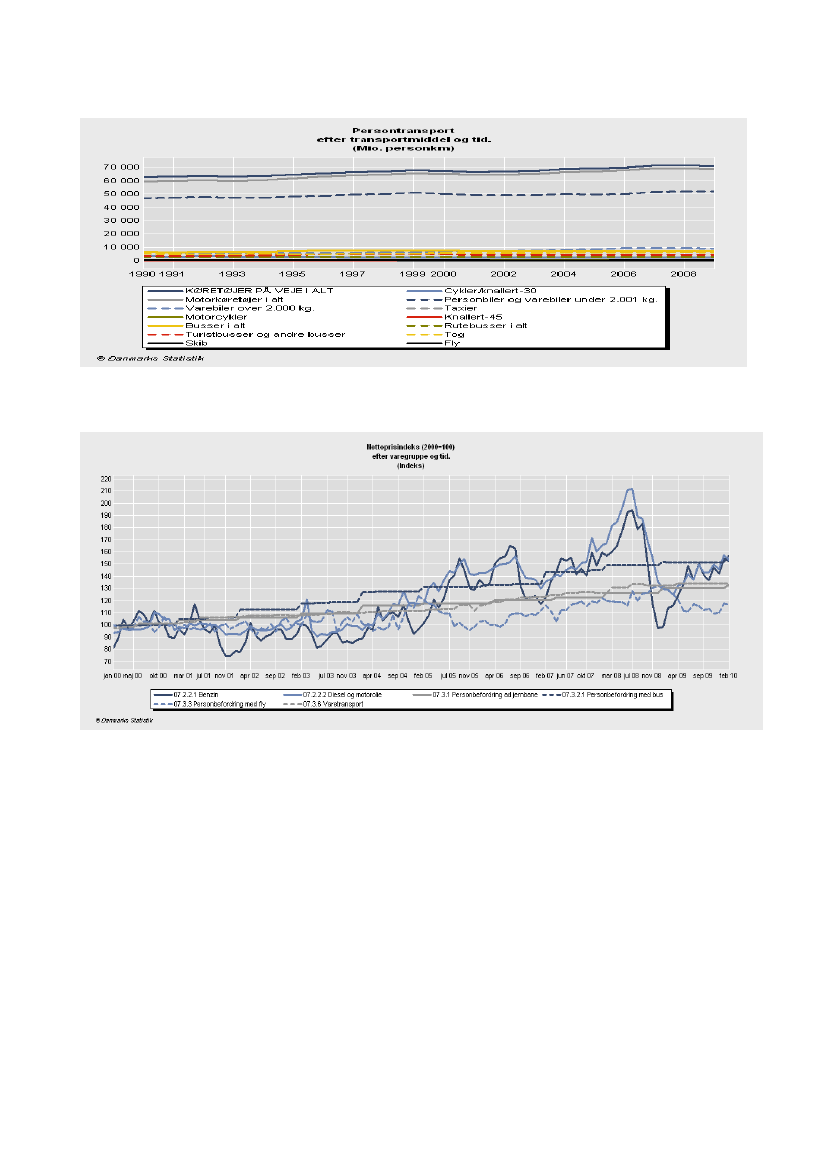

Analyse af transportsektorenDer er i det forgangne år ikke foretaget nye konkrete initiativer for at vende udviklingen i trans-portsektoren. Tværtimod synes forligspartierne bag transportaftalen i 2009 at have udskudt denaftalte indførelse af kørselsafgifter på persontransport på ubestemt tid, mens det fortsat forventes,at der på et tidspunkt vil blive gennemført kørselsafgifter på vejgodstransport. Af nye større infra-strukturelle tiltag har regeringen fremlagt forslag til nye motorveje i Midtjylland, mens der fortsatskæres i udbuddet af især bustransport. Således forventes samlet kun et svagt fald på 2,5 % i sekto-rens CO2 udledning frem mod 2020. I forhold til persontransporten dækker det svage fald over enpositiv udvikling, hvor energieffektiviteten for den enkelte bil vil stige blandt andet som følge afstigende oliepriser og EU‟s nye krav til industrien, mens en del af denne gevinst- som hidtil - vilblive opvejet af en generelt større bilpark, hvor hver bil kører længere med en lavere belægnings-procent og hurtigere fart. Dertil kommer den økonomiske vækst, der også forventes at udligne deteknologiske fremskridt, der kan forventes inden for godstransporten. Et særligt problem udgørden lave registreringsafgift på mange varebiler, der stadig benyttes til persontransport, leasing affirmabiler og de såkaldte ”papegøje-plader”, der gør det lettere at og mere attraktivt at købe tunge-re biler. Samlet set vurderes det, at disse faktorer sammenholdt med prisudviklingen og den storeinerti i transportsektoren fører til, at sektorens samlede effektivitet kun ventes at stige med max.0,4 % om året, hvilket kun til dels kan opveje den generelle stigning som følge af økonomisk vækst.Når sektorens udledning alligevel falder svagt, skyldes det de forventede prisstigninger og den for-ventede indfasning af elbiler og biobrændstoffer.

14

1. Indledning og metodeForudsætningen for enhver politisk handling er viden. Det politiske beslutningsgrundlag er afgø-rende for den politiske beslutning.I dag ved vi, at den globale opvarmning er en realitet. 2010 blev det globalt varmeste år der nogensinde er registreret, og det blev samtidig det år, hvor vi havde den højeste udledning af menneske-skabte drivhusgasser nogensinde. I 2010 mærkede vi også for alvor konsekvenserne af klimaforan-dringerne i form af omfattende naturkatastrofer–ikke mindst skovbrandene i Rusland og over-svømmelserne i Pakistan. Naturkatastroferne har været med til at sende fødevarepriserne op pårekordhøjt niveau, med alvorlige konsekvenser for millioner af mennesker og et yderligere pres påsårbare og uerstattelige naturområder.Vi ved også, at en markant reduktion i udledningen af de globale drivhusgasser er en forudsætningfor bevarelse af de grundvilkår, som den menneskelige civilisation er bygget på. Skal temperatur-stigningen holdes under de kritiske to grader, skal et land som Danmark ifølge FN‟s klimapanelreducere sine udledninger med 25-40 % i 2020 og med 80-95 % i 2050. De konsekvenser vi ser idag er resultatet af en global temperatur stigning på 0,8 grader, så en accept af en global tempera-turstigning på 2 grader vil i sig selv få endog meget alvorlige konsekvenser. En overskridelse af det-te mål bør således ikke betragtes som en mulighed.Vi ved til gengæld mindre om, hvor tæt Danmark er på at nå dette mål. Dels er de eksisterendefremskrivninger divergerende, dels er de begrænsede i den politiske analyse af, hvilken konkretvirkning vi kan forvente af de aktuelle politiske virkemidler, baseret på historiske erfaringer. Ende-lig har især transportsektoren været underbelyst, mens landbrugssektoren først nu for alvor er be-gyndt at blive sat ind i en klimamæssig sammenhæng.Denne rapport er et forsøg på at udfylde de huller, der dermed har været i det politiske beslut-ningsgrundlag og samtidig skabe et samlet overblik over den viden vi har om Danmarks klimaind-sats netop nu. I rapporten forsøger vi at sammenfatte de eksisterende fremskrivninger fra bl.a.Energistyrelsen (ENS), De Økonomiske Råd (DØR) og Danmarks Miljøundersøgelser (DMU) og vihar videreudviklet vores fremskrivningsmodel, CONGAS (CONCITOGreenhouse Gas Model),derdels bygger på de eksisterende modeller, dels præsenterer en ny metode med et omfattende indika-torhierarki, der gør det muligt løbende at indarbejde konsekvenserne af forskellige politiske tiltag.Samtidig bygger vi analysen og perspektiveringen på de efterhånden talrige grundige scenarier foren bæredygtig udvikling, som blandt andet flere af CONCITO‟smedlemmerhar foretaget. Dermeder det håbet atThe Annual Climate Outlook of Denmark(ACO) også kan fungere som et samlendeoverblik over eksisterende arbejder på området.Det er således tanken, at CONCITO hvert år vil udgive et nyt ACO og løbende opdatere den forven-tede udvikling i forhold til de nye politikker, der er blevet vedtaget i Danmark og EU i det forgang-ne år, og inddrage nye rapporter og analyser. Nærværende rapport er den anden ACO, og vi harvalgt at beholde meget af materialet og tilgangen fra ACO 2010, så rapporten stadig kan brugessom et samlet opslagsværk.Med rapporten får de danske politikere dermed en løbende uafhængig analyse, der søger at samleal eksisterende viden netop nu og skabe det beslutningsgrundlag, der mere end nogensinde synespåkrævet, hvis den nødvendige handling skal blive til virkelighed.

15

1.1 ForbeholdSom det fremgår, opererer ACO med et højt ambitionsniveau, og der skal derfor også tages de nød-vendige forbehold. Enhver model vil have sine fejlkilder, og betragter man de eksisterende model-ler over tid, vil man se endog meget store udsving fra år til år, efterhånden som den faktiske udvik-ling indhenter fremskrivningen.Det vil også gælde for CONGAS, og det er derfor en vigtig pointe, at modeller bedst egner sig til atbeskrive en tendens i udviklingen, nærmere end absolutte tal. I forhold til CONGAS gælder endvi-dere, at vi opererer med 40 underindikatorer, der er genstand for en politisk analyse, men der erogså indikatorer, som først vil blive udviklet i de kommende år og løbende blive tilføjet modellen.De vigtigste fravalg er i denne sammenhæng procesenergi fra industrien, hvor vi læner os op adEnergistyrelsens tal, samt emissioner fra flytrafik, tog og bus, hvor vi gør det samme. For så vidtangår selve systemdelen af energisektoren, benytter vi også Energistyrelsens prognose, idet beho-vet for en ny udvidet model har syntes mest påtrængende for transportsektoren og landbrugssekto-ren.Et andet forbehold skal tages for de allerede beskrevne scenarier og rapporter, som er valgt at med-tage. Det er håbet, at vi dækker de vigtigste, nyeste arbejder på området, men der er givetvis ogsåarbejder vi har overset eller ikke har kunnet prioritere trods deres relevans.

1.2 MetodeFremskrivninger af udledningen af drivhusgasser er prognoser for den faktisk forventede udled-ning, givet en række virkemidler og forudsætninger. Fremskrivningerne kan være mere eller min-dre politisk styrede, idet de politisk vedtagne virkemidler kan tillægges større eller mindre værdi ideres effekt, eller politisk ubehagelige konsekvenser kan delvist imødekommes ved f.eks. valg afforudsætninger inden for et acceptabelt spænd.I en relativ simpel form, kan udledningen af drivhusgasser fra et samfund ske ved en omskrivningaf den såkaldte Ehrlich ligning:C (udledning) = BNP x I (intensitet, CO2e1/kr) + dS (ændringen i kulstofbinding).Udledningen er således afhængig af antallet af mennesker, deres forbrug og udledningen per mo-netær enhed, samt de ændringer der er i bindingen i f.eks. skovarealer.En øgning i BNP vil derfor øge udledningen med mindre I falder tilsvarende.Energiintensiteten er en del af I (der også omfatter graden af vedvarende energi (VE)), og falderhelt automatisk i de fleste lande med højt BNP, fordi samfundet bruger relativt flere penge på ser-vice og viden og relativt mindre på produktion. Omvendt vil en stor del af den råvaretunge vare-produktion ofte ske i andre lande (f.eks. i Kina), hvorfor energiintensiteten i det enkelte land reeltset ikke er et udtryk for den samlede udledning fra forbruget.Hvis Danmark eksporterer sin råvaretunge produktion til andre lande vil energiintensiteten ogudledningen falde i Danmark (bortset fra udledningen i varetransport), uden at den globale udled-ning af den grund falder. For Danmarks vedkommende er det pt. mest seriøse studie, der kvantifi-1

CO2e: CO2 ækvivalenter, det vil sige alle drivhusgasser omregnet til hvad de svarer til i CO2.

16

cerer dette, PNAS (2010)2, hvor det opgøres, at Danmarks nettoudslip i andre lande (det vil sigepåvirkning gennem import af varer fratrukket den påvirkning, der er indeholdt i danske eksportva-rer) er godt 4,5 ton CO2e/dansker eller i alt 25 mio. ton årligt fra danskernes forbrug. Dette kanogså anskueliggøres således, at danskernes reelle udledning af drivhusgasser er ca. 13ton/dansker/år svarende til tallene i denne rapport + 4,5 ton/dansker/år fra import = ca. 18ton/dansker/år.CONCITO lavede i 20103en større udredning, hvor vi efterviste, at danskerens udledning som for-bruger ligger omkring de 19 ton CO2e/år, og dette tal er i god overensstemmelse med andre inter-nationale analyser. Den reduktion vi laver indenlandsk modsvares således af en endnu større ud-ledning i de lande som i stadig større omfang producerer de varer vi forbruger (se kapitel 11).Alle lande kan påvirke dS, f.eks. ved at øge skovarealet, ved anvendelse af CCS teknologi eller ved atøge kulstofbindingen i landbrugsjorden. Omvendt kan f.eks. import af proteinafgrøder til land-brugssektoren eller biomasse til kraftværkerne medføre en øget udledning fra dS i andre lande.Dette er den væsentligste årsag til, at biomasse ikke nødvendigvis er CO2-neutral, som den ellers erdefineret i såvel Kyoto som i EU sammenhæng.

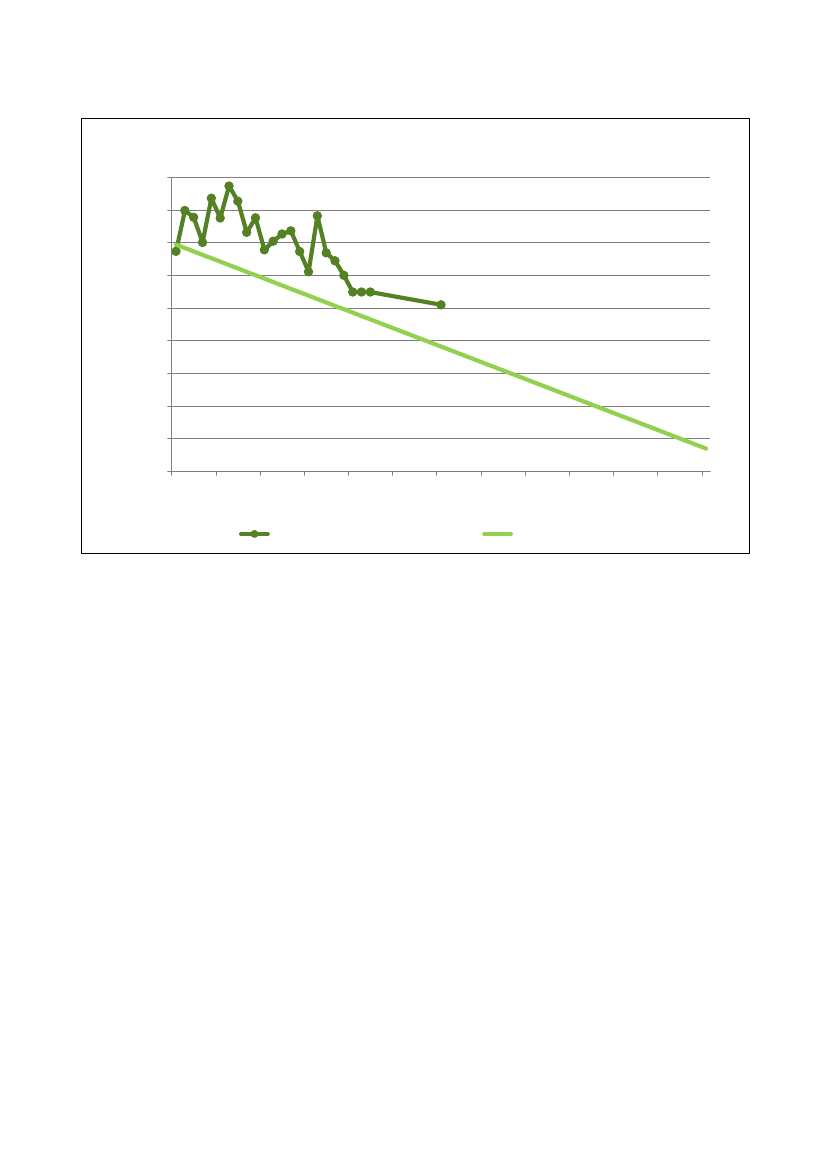

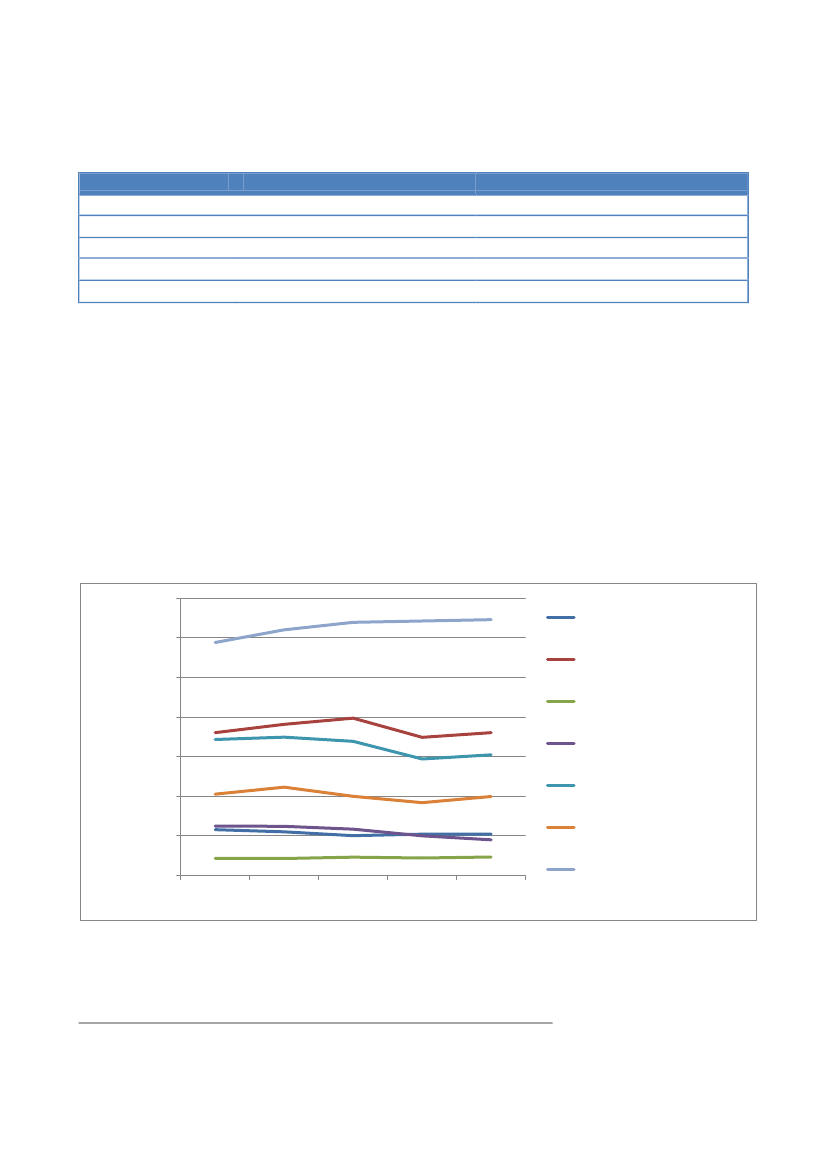

Figur 1.1: Sammenhængen mellem GDP og udledning af CO2 for udvalgte lande. Lavet på baggrund afdata fra IEA og UNFCCC.

Den mangeårige faldende energiintensitet i Danmark og andre OECD lande er et fint udtryk fordenne udvikling (figur 1.1), og finanskrisens fald i BNP har da også ført til et mærkbart fald i ud-ledningen. Figuren viser–modsat hvad mange tror–at Danmarks relative afkobling mellem vækstog udledning af CO2 i energisektoren ikke skiller sig særligt ud i forhold til andre rige lande, hvilketPNAS, 2010: Steven J. Davis and Ken Caldeira: Consumption-based accounting of CO2 emissions; Proceedings of theNational Academy of Science, March, 20103Forbrugerens klimapåvirkning: http://CONCITO.info/upload/udgivelser_21_3706498019.pdf2

17

bl.a. dækker over på den ene side en forholdsvis effektiv energisektor i forhold til mange andre lan-de, og på den anden side et stort CO2 udslip som følge af forbrug af kul og megen transport.Forskellige studier har vist, at den globale elasticitet for udledning af drivhusgasser og vækst gene-relt er 0,6. Det vil sige, at en fordobling af BNP øger nettoudledningen af drivhusgasser med 60 %.Det såkaldte FORWAST projekt har for EU beregnet elasticiteten til 58 %. Det er dog vigtigt at po-intere, at disse tal er globale værdier, dvs. de inkluderer den udledning det danske forbrug medfø-rer i andre lande.Alle fremskrivninger forsøger således i sidste ende at forudsige BNP, I og dS, og I er ofte den dervolder størst besvær, som det også vil fremgå efterfølgende. Da de målsætninger, Danmark arbej-der efter, er nationale, vil udledningen følgelig også blive prognosticeret på baggrund af den natio-nale I, uagtet at denne reelt ikke udtrykker den samlede udledning.

1.3 CONGASMed henblik på at kunne matche de sektorer, som den politiske beslutningsproces i Danmark og defleste andre lande forholder sig til, har vi i CONGAS foretaget en yderligere forenkling af Ehrlichsligning, der kan sammenfattes således:CO2e (udledning) = Aktivitet x Effektivitet x CO2e-faktor + ArealanvendelseDenne ligning benyttes i CONGAS som den grundlæggende struktur i analysen af alle sektorer, jf.nedenstående indikator hierarki. Arealanvendelse er dog kun relevant for kapitlet om landbrug ogarealanvendelse.For hver enkel af de 40 underindikatorer foretages der i de følgende kapitler en specifik analyse afde politiske tiltag og den forventede udvikling.I kapitel 10 findes en mere detaljeret beskrivelse af CONGAS samt en række simuleringer4.

CONGAS Indikator hierarki

4

For en egentlig dokumentation af CONGAS, se venligsthttp://concito.info/aco2011.php

18

1.2.1.1 Indikatorer for energiEnergiefterspørgsel fra erhverv#1 Udvikling i erhvervsaktivitet#1a Økonomisk vækst#1b Sektormæssig fordeling af økonomisk vækst#2 Udvikling i erhvervslivets energieffektivitet#2a Energipris#2b Udvikling og anvendelse af energibesparende teknologi#2c Klimainnovation i danske virksomheder#2d Viden om energisparepotentiale

Energiefterspørgsel fra husholdninger#3 Udviklingen i husholdningernes varme- og elektricitetsbehov#3a Udviklingen i husholdningernes private forbrug#3b Udviklingen i det opvarmede boligareal#3c Udviklingen i elektriske installationer og apparater#4 Udviklingen i husholdningernes energieffektivitet#4a Energipriser#4b Varmetabet fra boligarealet (isolering mv.)# 4c Teknologisk udvikling af varmeinstallationer#4d Apparaters eleffektivitet

Udledning fra energisystemet#5 Udviklingen i effektivitet#5a Samproduktion og fleksibilitet i energisystemet#5b Generel teknologiudvikling#6 Udviklingen i andelen af vedvarende energi.#6a Biomasse i kraftvarmeproduktionen#6b Vindenergi i den samlede produktion#6c Andre vedvarende energikilder1.2.1.2 Indikatorer for landbrugUdledning fra landbruget#7 Aktivitet#7a Samlet landbrugsareal under plov#7b Økologisk areal#7c Indtjening#7d Strukturudvikling#8 Effektivitet#8a Produktivitet i landbrugsproduktion#8b Udnyttelsesgrad af kvælstof (N)

19

#9 CO2e faktor#9a Graden af bioforgasning af husdyrgødningen#9b Graden af gylleforsuring#9c Øvrig teknik#10 Arealanvendelse#10a Kulstoflagring i landbrugsjorder#10b Organiske jorder#10c Produktion af bioenergi#10d Skovrejsning1.2.1.3 Indikatorer for transportUdledning fra transport#11 Aktivitet#11a Økonomisk vækst#11b Prisen på transport#11c Udbud (infrastruktur m.v.)#12 Effektivitet#12a Teknologiudvikling#12b Fordeling på transportformer#12c Udnyttelse af kapacitet#13 CO2 faktor#13a Andelen af biobrændstoffer#13b Elbiler og energimix

20

2. Danmarks klimamålSiden udgivelsen af ACO 2010 har der været FN-klimatopmøde i Cancun, EU-Kommissionen harpræsenteret sin køreplan for en konkurrencedygtig lavemissionsøkonomi og regeringen har præ-senteret sin Energistrategi 2050. Klimatopmødet og de nye strategier indeholder ikke decideretnye klimamål, men konkretiserer allerede eksisterende målsætninger på en række områder. En-delig har EU-kommissionenberegnet effekterne af at hæve EU’s reduktionsmål til 30 %, men det-te har endnu ikke opnået tilstrækkelig tilslutning blandtEU’s medlemslande.Danmarks målsætninger på klimaområdet er afledt af fælles EU-målsætninger.På kort sigt drejer det sig om de forpligtelser, Danmark har ifølgeKyotoprotokollen,der blevvedtaget i 1997 og trådte i kraft i 2005.På mellemlang sigt er det målsætninger for 2020, som følger afEU’s klima-og energipakke.På lang sigt er Danmark ikke endnu juridisk bundet af nogen aftale. Danmark har dog tilsluttet sigCancúnaftalen, der bekræfter Københavnsaftalens mål om at temperaturen ikke må stige mere end2 grader i forhold til præindustrielt niveau. Dette tolkes af EU som, at den globale udledning afdrivhusgasser i 2050 skal være reduceret med 50-80 % i forhold til 1990, herunder at de industria-liserede lande reducerer med 80-95 % i 2050 i forhold til 1990. I forlængelse heraf foreslår EuropaKommissionen i sin ”køreplan for en konkurrencedygtig lavemissionsøkonomi” at EU går efter atreducere dehjemligedrivhusgasemissioner med 80 % i 2050.Derudover er Danmark bundet af en endnu udefineret andel af Københavnerprotokollens mål omfinansiering af ulandenes klimaindsats med nye og additionelle midler. Det drejer sig om i alt 30mia. dollar i perioden 2010-2012 og 100 mia. dollar om året fra 2020, der skal fordeles gennem enGrøn Klimafond.Endelig har Danmark vedtaget en rækkenationale klima- og energimål,der går på tværs af detre ovennævnte perioder. Det gælder energiaftalens mål om reduktion i bruttoenergiforbruget, re-geringsgrundlagets mål for energieffektivitet og VE-andel samt de nye mål, der eventuelt kommerud af de politiske forhandlinger om Energistrategi 2050.Kyoto-protokollenDrivhusgasserGennemsnitlig redukti-on af industrilandenesemissioner med 5,2 % iperioden 2008-2012 ift.1990. EU har forpligtetsig på en reduktion på 8% og Danmark på enreduktion på 21 %.Tilslutning til, at storeemissionsreduktioner ernødvendige for at holdetemperaturstigningen på2 grader, som er denmaksimale temperatur-stigning som kloden kanklare.EffektivitetVEFinansiering

Københavns-Cancunaftalen

og

I København og Cancungavindustrilandenetilsagn om klimafinan-siering for 100 mia. USDårligt fra 2020 samtopstartsfinansiering på30 mia. USD i 2010-2012.I 2010-2012 bidragerEU med 7,2 mia. EUR,heraf 1,2 mia. kr. fraDanmark.

21

KonklusionerfraDetEuropæiskeRåd

DrivhusgasserEU skal reducere driv-husgasemissionernemed mindst 20 % fremtil 2020 ift. 1990. Kanhæves til 30 % hvisandreindustrilandeforpligter sig tilsvaren-de.EU skal reducere driv-husgasudledninger med80-90 % i 2050 i forholdtil 1990.

Effektivitet

VE

Finansiering

EU’sklima-energipakke

og

Udledningerneskalmindskes med 20 % i2020 ift. 20050.Kraftværker og energiin-tensiveindustrierikvotehandelssystemetskal reducere med 21 % i2020 ift. 2005.Udledningerne i de ikke-kvoteregulerede sektorerskal samlet i EU reduce-res med 10 % i 2020 ift.2005. Danmark skal dogreducere med 20 % i deikke-kvotereguleredesektorer.

Energiforbrugetskalvære reduceret med 20% i 2020.Der er ikke vedtagetbindende nationale mål.

VE-andelen skal i EUøges til 20 % i 2020.Danmarks VE-andel skaldog øges til 30 % i 2020.VE-andelen i transport-sektoren skal være 10 %i 2020.

Kommissionenskøreplan for enkonkurrencedygtiglavemissionsøko-nomi

Det vil være omkost-ningseffektivt for EU atreducere de hjemligedrivhusgasemissionermed 25 % i 2020, 40 % i2030, 60 % i 2040 og 80% i 2050 ift. 1990.Det svarer til årligereduktioner på cirka 1 %i første årti frem til2020, 1,5 % i andet årtifra 2020 til 2030 og 2 %i de sidste toårtier frem til 2050.

Regeringensar-bejdsprogram”Danmark 2020”

Danmark skal væreblandt de tre mest ener-gieffektive lande i OECDi 2020.Endrivhusgasneutralenergisektor som an-vender 100 % vedvaren-de energi eller en kom-bination af vedvarendeenergi og kul/biomassemed CCS.

Danmark skal væreblandt de tre lande iverden, der løfter sinVE-andel mest fremmod 2020.Danmark skal væreuafhængig af fossilebrændsler i 2050.

Energistrategi2050

Energiaftalen2008-2011

for

I 2020 skal bruttoener-giforbruget være 4 %mindre end i 2006.

22

2.1 KyotoprotokollenFN‟s Klimakonvention fra 1992 var et første skridt til at tackle problemet med farlige klimaændrin-ger. Parterne til konventionen blev imidlertid allerede i 1995 enige om, at der var brug for merevidtgående tiltag, en enighed der i 1997 førte til vedtagelse af Kyoto-protokollen, som forpligterindustrilandene til en gennemsnitlig reduktion af deres drivhusgasudledninger på 5,2 % i perioden2008-2012 i forhold til 1990-niveau.EU har forpligtet sig til at formindske sin udledning med 8 % i perioden 2008-2012 i forhold til1990-niveauet. For at EU samlet kan nå sit reduktionsmål, blev der i 1998 indgået en politisk aftaleom en indbyrdes byrdefordeling i EU. Byrdefordelingen tager hensyn til medlemslandenes natio-nale forhold, det vil blandt andet sige drivhusgasudledning, reduktionsmuligheder og økonomiskeudviklingsniveau.I Danmark udledes der årligt ca. 13 ton CO2-ækvivalenter (CO2e) pr. indbygger. Det gør Danmarktil et af de mest CO2e-udledende lande i EU. Sammen med Tyskland og Luxembourg har Danmarkderfor påtaget sig de største forpligtelser. Danmark og Tyskland har hver forpligtet sig til en reduk-tion på 21 % i 2008-2012 i forhold til basisåret fastlagt under Kyoto-protokollen, som svarer no-genlunde til 1990-niveauet. Luxembourgs reduktionsforpligtelse ligger på 28 %.Forpligtelsen betyder, at Danmark i hvert af årene 2008, 2009, 2010, 2011 og 2012 skal have redu-ceret sin drivhusgasudledning med gennemsnitligt 21 % i forhold til basisåret. Dog kan en mindrereduktion i et år kompenseres af en tilsvarende større reduktion i et andet år.Landenes forpligtelse i Kyotoprotokollen er beskrevet i forhold til den mængde, der blev udledt ibasisåret. Det varierer lidt landene imellem, hvordan basisåret er defineret. For Danmarks ved-kommende er det udledningen af kuldioxid, metan og lattergas i 1990 samt udledningen af F-gasser i 1995, som de blev opgjort og rapporteret af Danmarks Miljøundersøgelser i 2007. Dan-marks udledning i basisåret var 69,3 mio. ton CO2-ækvivalenter. Det vil sige, at udledningen ihvert af årene 2008-2012 højst må være 54,8 mio. ton CO2-ækvivalenter.Hvert år bliver udledningerne for de foregående år beregnet på ny, hvis der er sket ændringer somfølge af ny viden om f.eks. udledningsfaktorer, eller hvis der er inddraget nye kilder i opgørelserne.Det betyder, at de udledninger, der er opgjort for 1990/1995 siden 2007 afviger lidt fra den udled-ning, der er fastsat for basisåret.

2.1.1 EU’s kvotehandelssystemFor at EU kan leve op til sine forpligtelser i Kyoto-protokollen og opnå en samlet reduktion af driv-husgasudledningen på 8 % blev der i 2005 i EU-regi oprettet et fælles CO2-kvotehandelssystem.Systemet hedder officielt European Union Greenhouse Gas Emission Trading Scheme (EU ETS), oger det første internationale handelssystem for CO2-udledningstilladelser.Ordningen gælder for samtlige 27 medlemslande og fra 2008 også EØS-medlemslandene (Island,Norge og Liechtenstein). Systemet omfatter i dag over 10.000 virksomheder, som tilsammen stårfor 40 % af EU‟s samlede CO2-udledning.Omkring 380 danske virksomheder er omfattet af kvote-systemet.Indtil 2013 er systemet opdelt i to handelsperioder: 2005-2007 og 2008-2012, hvor de nationaleallokeringer blev strammet. Helt overordnet indebærer det nuværende kvotehandelssystem et loft

23

for mængden af kvoter, som er indstillet af hver medlemsstat og godkendt af EU Kommissionen.Inden for dette loft kan der handles med kvoterne i hele EU.Den årlige danske kvotetildeling var i 2005-2007 på 33,5 mio. kvoter (svarende til 33,5 mio. tonCO2e) årligt, og i den nationale allokeringsplan for 2008-2012 (NAP II) er de omfattede danskevirksomheder samlet tildelt 24,5 mio. kvoter pr. år. I begge perioder blev kvoterne foræret gratis tilvirksomhederne.Fra 2012 inkluderes luftfarten i kvotesystemet og fra 2013 fastlægges ét fælles EU-loft over udled-ningstilladelserne i stedet for 27 forskellige i de enkelte medlemslande. Kvoteloftet vil efter 2013gradvist blive reduceret, så mængden af kvoter år for år bliver mindre og der vil i langt højere gradblive tale om auktionering af kvoter frem for tildeling af gratiskvoter.

2.1.2 Joint Implementation og Clean Development MechanismUnder Kyotoprotokollen kan man handle med udledninger. Det giver bl.a. mulighed for, at landenekan finansiere projekter i andre lande–projekter som nedbringer udledningen af drivhusgasser–og at disse reduktioner godskrives det land, som finansierer projektet. Projekterne kan både bliveudført i lande, der har tiltrådt Kyotoprotokollen (Joint Implementation, JI) og i udviklingslandeuden reduktionsforpligtelser (Clean Development Mechanism, CDM). Kyotoprotokollen indeholderingen forpligtelser om klimabistand til udviklingslandene.Virksomheder under kvotesystemet må maksimalt købe 19 % af deres udledninger gennemJI/CDM kreditter. Den danske stat forventer i sin nationale allokeringsplan at købe gennemsnitligt4,2 mio. ton CO2-ækvivalenter i form af JI/CDM-kreditter årligt i perioden 2008-2012, svarendetil 11 % af den forventede udledning i de ikke-kvotebelagte sektorer.På klimatopmødet i Cancun blev det besluttet, at industrilandenes mulighed for at opfylde deresklimaforpligtelser via JI og CDM skal fortsætte, men den fortsatte usikkerhed omkring Kyoto-protokollens fremtid forventes at mindske brugen af disse mekanismer i den nærmeste fremtid.

2.1.3 Skov- og arealanvendelseAl skovrydning og skovrejsning foretaget siden 1990 skal indgå i de enkelte landes reduktionsfor-pligtigelse efter Kyotoprotokollens artikel 3.3. Kyotoprotokollen indeholder desuden mulighed for,at de enkelte lande kan vælge at inddrage yderligere aktiviteter, som øger kulstofbindingen påskov- og landbrugsarealer i forhold til reduktionsforpligtigelsen (Kyotoprotokollens artikel 3.4).For hvert land har man aftalt en maksimal mængde, som skovene fra før 1990 kan bidrage med tilreduktionsforpligtigelsen, da store skovlande som f.eks. Rusland og Canada, kunne opfylde deresreduktionsforpligtigelse alene gennem artikel 3.4 uden at reducere udledningen af drivhusgasser ide øvrige hovedgrupper.Danmark har tilvalgt artikel 3.4 og dermed valgt at inddrage udledninger og optag i relation tilhvordan de danske skove, som eksisterede før 1990, samt landbrugsarealer og permanente græs-arealer, bliver forvaltet.For Danmark gælder, at det aftalte maksimale bidrag til reduktionsforpligtelsen fra skov fra før1990 er 183.000 ton CO2e pr. år i forpligtelsesperioden–i begge retninger. Det reelle optag op-træder i de årlige opgørelser, der bliver indberettet til klimakonventionen. For landbrugsarealer ogpermanente græsarealer er der ikke en tilsvarende maksimumsgrænse. Her anvendes i stedet et

24

såkaldt netto-netto-princip: det betyder at ændringer i landbrugsjordernes kulstofindhold somfølge af ændrede dyrkningsmetoder i perioden fra 1990 til 2008-12 indgår i reduktionsforpligtel-sen. I praksis bliver bidraget fra landbrugsjorderne til reduktionsforpligtelsen under Kyotoproto-kollen bestemt som forskellen mellem optaget/udledningen i 1990 og hvert af årene 2008-12. Detbetyder, at selv om der både sker en udledning i basisåret og i forpligtelsesperioden, kan land-brugsjorderne godt bidrage til reduktionsforpligtigelsen, hvis blot udledningen er mindre end i1990.

2.2 EU’s Klima-og energipakkeDen 23. januar 2008 præsenterede Kommissionen en reformpakke med henblik på en konkretudmøntning af den energihandlingsplan, som Det Europæiske Råd vedtog på forårstopmødet imarts 2007 om bekæmpelse af klimaændringer og fremme af vedvarende energikilder.Klima- og energipakken skal udmønte det såkaldte 20-20-20-mål, som blev opstillet af Det Euro-pæiske Råd. Det drejer sig om en samlet reduktion af drivhusgasudledningen i EU på mindst 20 %under 1990-niveau i 2020 og en andel af vedvarende energikilder på 20 % af energiforbruget inden2020 samt 10 % vedvarende energiformer i vejtransportsektoren inden 2020. Derudover har EUsat et vejledende mål om at øge energieffektiviteten med 20 % inden 2020 og vedtaget en hand-lingsplan for at nå det mål.På forårstopmødet i marts 2010 bekræftede Det Europæiske Råd, at EU forpligter sig til at øge re-duktionen til 30 % i 2020, forudsat at andre udviklede lande forpligter sig til tilsvarende emissi-onsreduktioner, og at udviklingslandenebidrager ”i tilstrækkeligt omfang i overensstemmelse medderes ansvar og respektive kapaciteter”.I en analyse fra maj 2011 pegede Europa-Kommissionen på, at reduktionsmålet på 30 % kan opnåsfor en ekstra investering på 33 mia. EUR og at det vil betyde, at reduktionsmålet for de kvoteomfat-tede virksomheder skal øges til 34 % og målet for ikke kvoteomfattede virksomheder øges til 16 %ift. 2005. Danmark støtter et øget reduktionsmål, men det har endnu ikke opnået tilstrækkelig til-slutning blandt de øvrige medlemslande.Klima- og energipakken indeholder fire EU-retsakter:1.2.3.4.Direktiv om fremme af vedvarende energikilderDirektiv til ændring af EU‟s kvotehandelssystemBeslutning om reduktion af drivhusgasudledning fra ikke-kvotebelagte sektorerDirektiv om CO2-opsamling og lagring i undergrunden (CCS–Carbon Capture and Stora-ge).

2.2.1 Direktiv om fremme af vedvarende energikilderDirektivet om fremme af vedvarende energi (VE-direktivet) har til formål gradvist at øge andelen afvedvarende energikilderi EU‟s samlede energiforbrug til 20 % i 2020. VE-direktivetindeholder enfordeling mellem de 27 medlemslande i forhold til det samlede mål om 20 % vedvarende energi.Danmarks andel skal være på 30 % i 2020.Der opstilles også rammer for handel med VE-forpligtelserne landene imellem. Det vil sige, at lan-de med små og dyre VE-potentialer kan købe deres reduktioner i lande med store VE-potentialer.

25

Derudover indgår et bindende mål for hvert medlemsland for andelen af vedvarende energi itransportsektoren på 10 % i 2020 som en central del af VE-direktivet. For at sikre en bæredygtigproduktion og anvendelse af biobrændstoffer er der fastlagt en række bæredygtighedskriterier, somskal være opfyldt, for at biobrændstofferne kan tælle med i målopfyldelsen. Andre VE-teknologiersom VE-el i el-biler kan også tælle med i målopfyldelsen. På grund af elbilers meget høje energief-fektivitet er der indført en bestemmelse om, at elbiler skal tælle med en faktor på 2,5 ift.transportmålet.

2.2.2 Direktiv om ændringaf EU’s kvotehandelssystemUdledningen i energisektoren og den energitunge industri er reguleret centralt af EU‟s kvotesystem(ETS). EU's direktiv for handel med CO2-kvoter ændres fra 2013. Det nye er, at der fra 2013 fast-lægges ét fælles EU-loft over udledningstilladelserne i stedet for 27 forskellige i de enkelte med-lemslande. Kvoteloftet vil efter 2013 gradvist blive reduceret, så mængden af kvoter år for år blivermindre. Derved vil de kvoteomfattede sektorer bidrage til, at EU får formindsket sin drivhusgasud-ledning med 20 % i 2020 i forhold til udledningen i 1990. Konkret har EU fastlagt, at kvoterne ind-skrænkes lineært med 1,74 % om året, således at den kvotebelagte sektor i alt reducerer sin emissi-on med mindst 21 % i 2020 i forhold til 2005.I sommeren 2008 besluttede Europa-Parlamentetog Rådet at inkludere luftfarten i EU‟s kvotesy-stem fra 2012. Med den nye ændring af kvotehandelsdirektivet fra december 2008 bliver flere sek-torer og drivhusgasser tillige omfattet, mens der samtidig gives mulighed for at undtage anlæg medudledninger under 25.000 ton årligt.De kvoteomfattede virksomheder kan i et endnu ikke besluttet omfang anvende JI/CDM-kreditterfor at nå deres mål.Fremover vil der i langt højere grad være tale om auktionering af kvoter frem for tildeling af gratis-kvoter. Det vil være nationalstaterne, der kommer til at stå for auktioneringen, og det vil også værehvert medlemsland, der får overskuddet fra salget af kvoter.Gratis tildeling af kvoter vil fremover blive underlagt harmoniserede regler:Der skal ikke længere tildeles gratis kvoter til elproduktion og ej heller til CCS (lagring af CO2 iundergrunden). En række af de nye EU-medlemslande får undtagelsesvis lov til at tildele 70 % gra-tis kvoter til elsektoren i 2013, men denne tildeling skal udfases gradvis frem mod 2020. Fra 2020skal der også i disse lande være 100 % auktionering i elsektoren.Industriproduktion, der ikke vurderes at være i væsentlig risiko for konkurrenceforvridning (”car-bon leakage”),herunder også varmeproduktion fra kraftvarme-og fjernvarmeværker skal, somudgangspunkt, have 80 % gratis kvoter i 2013, ift. sektor-benchmarks. Denne tildeling udfases li-neært, således at der er 30 % gratis tildeling i 2020. Fra 2027 skal der ikke længere tildeles gratiskvoter. For så vidt angår luftfart skal 85 % af luftfartens særlige luftfartskvoter tildeles gratis i peri-oden 2013-2020. 5 % af den totale mængde ETS kvoter i perioden 2013-2020 afsættes i en reservetil nye anlæg, og heraf afsættes 300 mio. kvoter til medfinansiering af CCS- og VE demonstrations-anlæg.De såkaldte benchmarks er udtryk for den gennemsnitlige drivhusgasudledning fra de 10 % mesteffektive installationer i en sektor i årene 2007-2008. Kun de mest effektive installationer vil frem-

26

over få alle deres kvoter gratis–de øvrige vil være nødt til at forbedre deres effektivitet eller købeekstra udledningstilladelser fra andre.

2.2.3 Beslutning om reduktion af drivhusgasudledning fra ikke-kvotebelagtesektorerKlima- og energipakkens beslutning om reduktion af drivhusgasser i de ikke-kvotebelagte sektorer(non-ETS)forpligter medlemsstaterne til at bidrage til EU‟s mål om en reduceret drivhusgasudled-ning fra kilder uden for EU‟s kvotehandelssystem. Det drejer sig blandt andet omlandbrug, trans-port, affald og husholdninger. EU‟s samlede mål for de ikke-kvotebelagtesektorer er en reduktionpå 10 % i 2020 i forhold til 2005.Danmarks mål er en reduktion på 20 % i 2020 i forhold til 2005-niveauet. Såfremt der opnås enig-hed om en international klimaaftale for tiden efter 2012, hvor EU går med til en samlet reduktions-forpligtelse på 30 %, vil forslaget medføre et større reduktionskrav til Danmark.

EU's byrdefordeling for ikke-kvotebelagte sektorer20151050-5-10-15-20DK IE LU SE NL AT FI UK BE DE FR IT ES CY EL PT SI MT CZ HU EE SK PL LT LV RO BU EU

%

Figur 2.1: Drivhusgasemissioner i 2020 forhold til 2005.

Reduktionsindsatsen skal ske lineært for at sikre en vis grad af kontrol med, at EU-medlems-landene lever op til deres forpligtelser, og anvendelsen af JI/CDM-kreditter må ikke overstige enmængde svarende til 4 % af drivhusgasemissionerne i 2005. Beslutningen indeholder også reglerfor EU-medlemslandenes anvendelse af kreditter fra klimaprojekter i tredjelande til opfyldelse afen del af deres reduktionsforpligtelse.Det er ikke sådan, at 20 % målet betyder, at hver af sektorerne transport, landbrug og individuelleboliger skal reducere 20 %. Hvis transporten eksempelvis reducerer mere end 20 %, kan landbru-get reducere mindre, og vice versa.

27

For landbrugets vedkommende er det udelukkende udledning af metan og lattergas, der tæller medi EU‟s klima-og energipakke. Arealanvendelsen–altså binding eller udledning af CO2 som følge afdyrkningspraksis i skovbrug og landbrug–tæller på nuværende tidspunkt ikke med i forhold tilEU-målsætningen.Fra 2013 bliver det muligt for EU-landene at handle med udledningsrettighederne for den ikke-kvotebelagte sektor. Hvis et land ikke bruger sine udledningsrettigheder selv, kan det hvert år sæl-ge op til 5 % af rettighederne til andre medlemslande eller overføre dem til det følgende år. Der erikke formuleret begrænsninger for det enkelte lands køb af udledningsrettigheder i andre EU-lande, men det indgår i beslutningen, at der skal vedtages regler, som gør overførslerne lette oggennemsigtige.Det bliver også muligt for medlemslandene at overføre ubrugte JI/CDM-kreditter til det efterføl-gende år eller sælge dem til andre medlemslande.

2.2.4 Direktiv om CO2-opsamling og lagring i undergrunden (CCS)CCS står for „Carbon Capture and Storage‟.Det er en ny teknologi til opsamling og lagring af CO2 iundergrunden. Selvom EU-Kommissionen konkluderer, at vedvarende energikilder og energieffek-tivitet på lang sigt er de mest bæredygtige løsninger i forhold til energisikkerhed og klimaforan-dringerne, vurderer EU-Kommissionen, at der er et vigtigt potentiale i at opfange og lagre CO2 frakraftværker.Behovet for regler for hvordan medlemsstaterne skal håndtere den ny CCS-teknologi er blevet un-derstreget af Det Europæiske Råd. Klima- og energipakken indeholder derfor også et direktiv tilmiljømæssig forsvarlig fremme af CCS-teknologien. Forslaget skal etablere en juridisk ramme tilregulering af udvælgelse af egnede steder til geologisk CO2-lagring, godkendelsesprocedurer, an-svarsforhold, drift og lukning af lagre og tredjepartsadgang samt myndighedsforhold.For at fremme CCS-teknologien i EU er der endvidere under det reviderede kvotehandelsdirektivafsat 300 millioner kvoter, der inden 2015 kan anvendes til at støtte demonstration af CCS-teknologien og innovative VE-teknologier.