Finansudvalget 2010-11 (1. samling)

FIU Alm.del § 7 Bilag 20

Offentligt

Finansudvalget og Det Politisk-Økonomiske UdvalgDen økonomiske konsulent

Til:Dato:

Udvalgets medlemmer og stedfortrædere5. april 2011

Notat om dansk økonomi(Nationalbanken, 1. kvartalsoversigt 2011)

SammenfatningMedio marts 2011 udsendte Nationalbanken sin 1. Kvartalsoversigt,der bl.a. indeholder en prognose for dansk økonomi (2011-2013). Iføl-ge prognosen falder væksten gradvist fra 2,1 pct. i 2010 til 1,5 pct. i2013. Det offentlige forbrugfaldermed 0,1 pct. i 2011. Eksporten sti-ger dog pænt i perioden 2011-2013 med vækstrater på 3-4 pct. omåre. Ledigheden falder noget i perioden 2011-2013.Nationalbanken anbefaler, atefterlønnenudfases for at skabe bedrebalance på arbejdsmarkedet. På det finansielle område anbefales detatophævefastfrysningen af den nominelle ejendomsværdiskat og atudfase deafdragsfriboliglån.Det anbefales endvidere, at den planlagtestramningaf finanspolitik-ken i perioden 2011-2013, fastholdes.

1/6

1. Hovedlinier i Nationalbankens analyse (aktuel økonomisk politik)

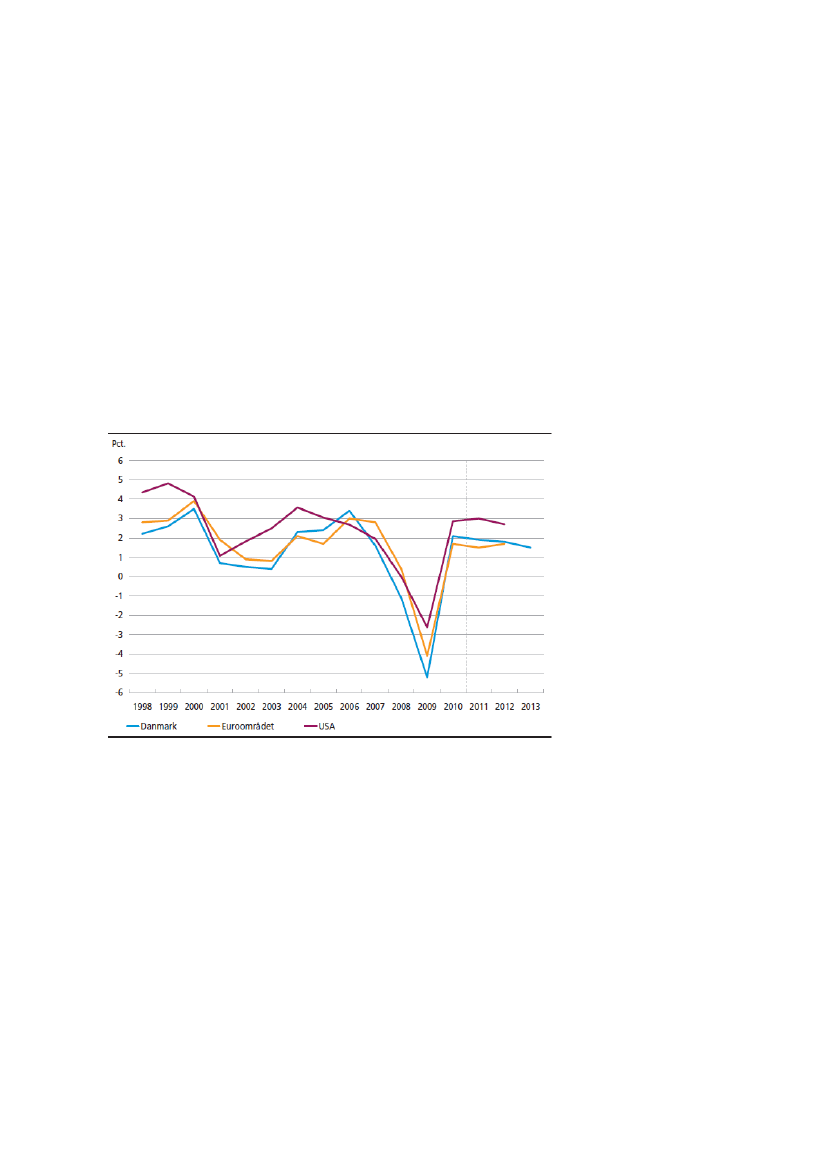

Væksten i verdensøkonomien er taget til i styrke over det seneste år. Det erisær eksporten til de nye vækstøkonomier, der driver den stigende verdens-handel. I Danmark har væksten indtil videre bl.a. været holdt tilbage af storopsparingstilbøjelighed i den private sektor. Affigur 1nedenfor fremgår det,at BNP voksede 2,1 pct. i 2010. Nationalbanken skønner, at væksten i BNP iperioden 2011-2013 er faldende fra 1,9 pct. i 2011 til 1,5 pct. i 2013. Vækstener lidt stærkere end i euroområdet, hvor de kriseramte lande trækker ned.Sammenlignet med USA er de danske vækstudsigter noget svagere,jf. figu-rennedenfor.Figur 1.BNP-vækst i Danmark, Euroområdet og USA

Kilde: Danmark Nationalbank, 1. Kvartalsoversigt 2011, del 1.

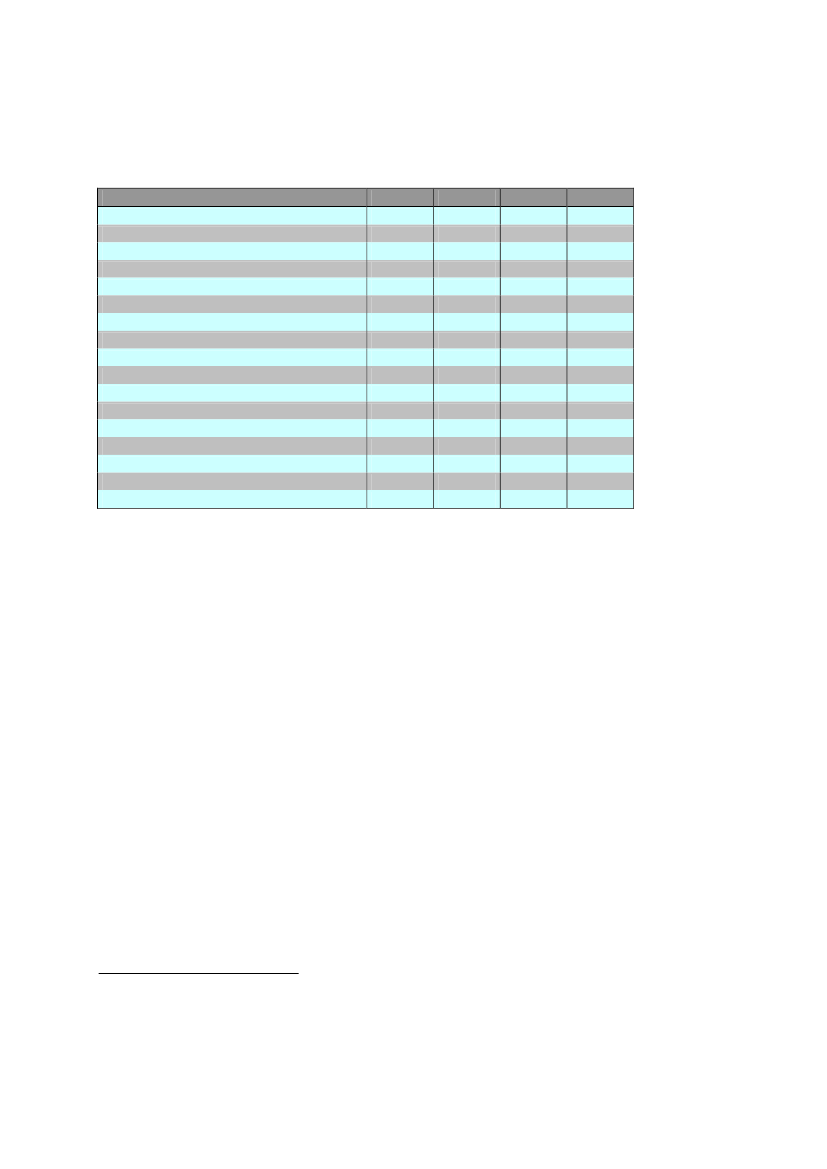

Tabel 1nedenfor viserhovedtallenefor dansk økonomi i perioden 2010-2013 ifølge Nationalbankens seneste prognose.

2/6

Tabel 1.Hovedtal for dansk økonomi (2010-2013)2010BNP (vækst, pct.)2,1Privat forbrug (vækst, pct.)Offentligt forbrug (vækst, pct.)Offentlige investeringer (vækst, pct.)Erhvervsinvesteringer (vækst, pct.)Eksport (vækst, pct.)Registreret ledighed (1000 personer)Betalingsbalance (pct. af BNP)Offentlig saldo (pct. af BNP)Timeløn (vækst, pct.)Kontantpriser (ejerbolig) (vækst, pct.)2,11,714,2-4,82,41145,41)-3,72,52,2

20111,91,9-0,1-1,23,54,81135,1-4,62,52,4

20121,82,30,5-8,06,33,51064,8-3,43,01,8

20131,51,50,2-2,97,73,2101,04,5-2,73,21,7

Kilde: Danmark Nationalbank, 1. Kvartalsoversigt 2011, del 1.1): Det bemærkes, at Nationalbanken for2010

har sat underskuddet til 3,7 pct. af BNP, hvorDanmarks Statistik i sin seneste opgørelse over underskuddet fra marts er nede på 2,9 pct.(ØMU-tallet er dog, ifølge DS’ seneste opgørelse, på -2,7 pct. for 2010).

Detprivate forbrugudvikler sig stadig i et behersket tempo, der har bag-grund i en moderat stigning i de disponible indkomster, og et beskedent løft iforbrugskvoten. Det svage arbejdsmarked såvel som de stigende renter og2høje energi- og fødevarepriser sætter en dæmper på forbrugsvæksten .Deprivate erhvervsinvesteringerbidrager også til efterspørgselsvæksten,men dog uden at investeringskvoterne løfter sig meget fra de nuværende laveniveauer.I 2010 blev der lempet på finanspolitikken som følge af det kraftige tilbageslagi 2009 og 2010, og væksten i detoffentlige forbruglå dermed på 1,7 pct. i2010. I2011-2013er der planlagt stramninger i de offentlige finanser, og detafspejles i prognoserne, der viser nogenlunde nulvækst.I 2011 forventes en stor vækst ieksportenpå baggrund af solid vækst pånogle af vore vigtigste eksportmarkeder. I 2012 og 2013 vil væksten dog re-duceres, eftersom der er udsigt tilhøjere lønstigningerend i udlandet, hvil-ket forværrer den danske konkurrenceevne.

2

Nationalbanken forklarer ikke den relativt høje vækst i privatforbruget på 2,3 pct. i 2012

3/6

Underskuddet på denoffentlige saldofalder fra 4,6 pct. i 2011 til 2,7 pct. i2013. Det svarer til tallene fra Økonomisk Redegørelse fra december 2010.Importen vil stige i takt med den stigende efterspørgsel, og væksten forventesat blive gradvis større end eksportvæksten i 2012 og 2013. På denne bag-grund vilbetalingsbalancenmindskes fra det rekordhøje niveau på 5,4 pct.af BNP i 2010 til 4,5 pct. af BNP i 2013. Trods reduktionen af betalingsbalan-cen er niveauet stadig højt, og det skyldes den afdæmpede private efter-spørgsel samt en stor nettoindtjening fra den danske handelsflåde.

ArbejdsmarkedetFremgangen i økonomien sidste år er endnu ikke for alvor slået igennem påarbejdsmarkedet, og den sæsonkorrigerede registrerede arbejdsløshed lå på114.000 personer i 2010. I 2011 skønnes der et fald, således der er 113.000registrerede sæsonkorrigerede arbejdsløse.Dette forholdsvis lille fald af-spejler, at produktiviteten er ved at nå tilbage på niveauet, før krisentrådte ind.Med andre ord har det været muligt at øge produktionen, uden dethar krævet flere beskæftigede. I Nationalbankens fremskrivning aftager væk-sten i produktiviteten, samtidig med at produktionen stiger, og dette resultereri en behersket fremgang i beskæftigelsen.Den demografiske tendens til faldende arbejdsstyrke, forventes i de kommen-de år at blive opvejet af en konjunkturbetinget tilgang til arbejdsstyrken, såle-des arbejdsstyrken forventes nogenlunde uændret. På linje med beskæftigel-sesstigningen skønnes denregistreredesæsonkorrigerede ledighed at faldetil omkring 100.000 i 2013.Bruttoledigheden,der inkluderer ledige dagpenge- og kontanthjælpsmodta-gere, falder lidt mere, fra 167.000 personer i 2010 til 146.000 personer i 2013.Dette afspejler et forventet fald i antallet af aktiverede.Svækkelsen af arbejdsmarkedet har fåetlønstigningstaktenned, så den nuer på niveau med lønstigningen hos vore konkurrenter, efter at den i en langårrække har ligget højere. Lønstigningerne i industrien lå på 2,5 pct. i 2010,og den samme stigningstakt forventes for 2011. Fra 2012 og frem til progno-sens slutning skønner Nationalbanken, at lønstigningerne bliver på omkring 3pct., som følge af de højere prisstigninger og den gradvise styrkelse af ar-bejdsmarkedet.

4/6

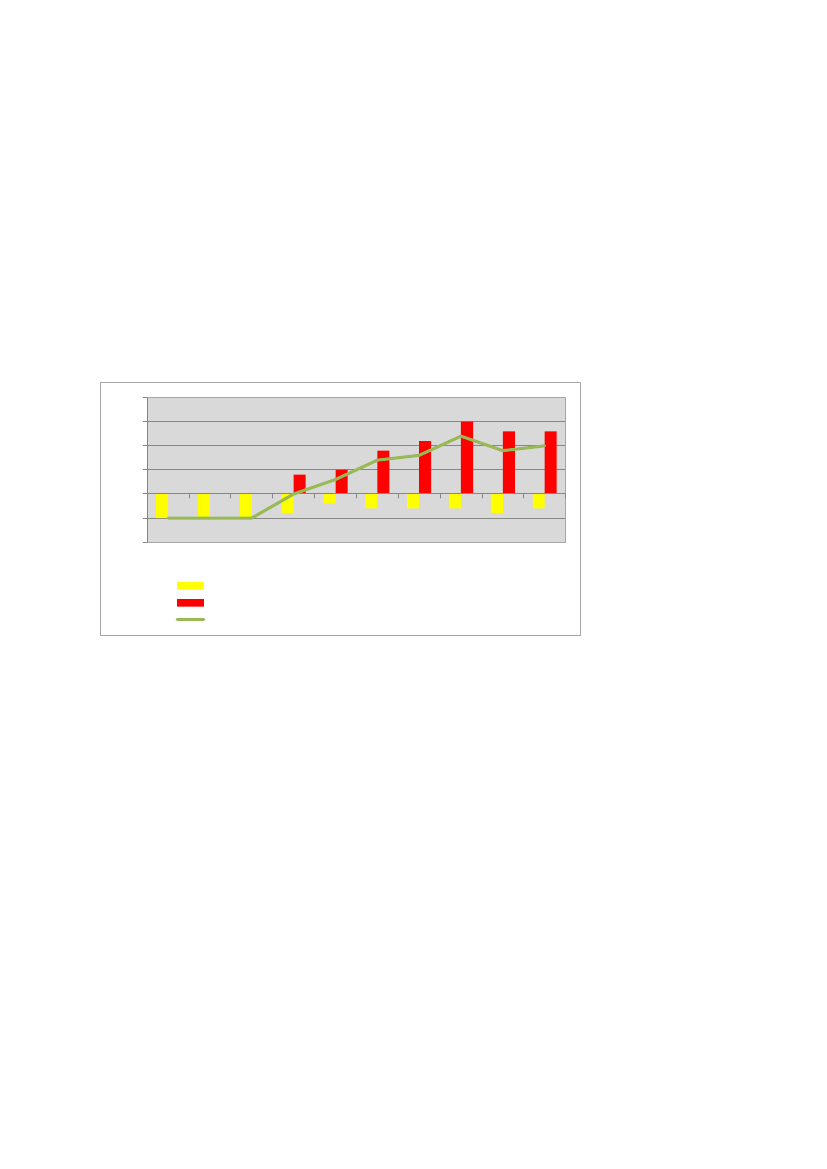

Udfasning af efterlønnenIkke bare beskæftigelsen, men også arbejdsstyrken har været faldende deseneste par år. Det har overvejende været konjunkturbetinget. Der vil dog i dekommende mange år også være et underliggende demografisk betinget fald iarbejdsstyrken. Noget skyldes, at flere går på efterløn.En udfasning af efter-lønnen efter den skabelon, der er foreslået af regeringen,vil vende ten-densen til fald i arbejdsstyrken til en moderat stigning, jf.figur 2nedenfor.Figur 2.Konsekvenser for arbejdsstyrken af at udfase efterlønnen (1.000personer).20151050-5-10201120122013 2014201520162017 201820192020Demografisk træk på arbejdsstyrkenEffekt på arbejdsudbuddet med udfasning af efterlønnenNettoeffekt på arbejdsstyrkenKilde: Danmark Nationalbank, 1. Kvartalsoversigt 2011, del 1. (Egen opstilling)

Den stigning i arbejdsstyrken, som ville komme ved at udfase efterlønnen, erikke større, end at den kan absorberes af arbejdsmarkedet.En tilbagetræk-ningsreform vil aflaste kravene til højere skat eller lavere offentlige ud-gifter på andre områder og vil bl.a. derved skabe øget efterspørgsel efterarbejdskraft,skriver Nationalbanken. Eventuelle tilpasningsproblemer ved enudfasning af efterlønnen er langt mindre end de tilpasningsproblemer, øko-nomien i øvrigt løbende udsættes for.

2. Økonomisk politikAnalyser i rapporten viser, at overophedningen i årene 2006-2007 og denefterfølgende finansielle krise blev forstærket af flere økonomisk-politisketiltag. Det er især fastfrysningen af dennominelle ejendomsværdiskatogindførelsen afafdragsfrie boliglån,der her er tale om. Det skyldes, at storeudsving i boligpriserne kan destabilisere samfundsøkonomien, og det er der-for vigtigt at forstå drivkræfterne bag udviklingen i boligpriserne.

5/6

De automatiske stabilisatorer i dansk økonomi er stadig høje i internationalsammenhæng, men de er gennem en længere årrække faldet som følge af enlavere marginalskatog et vist fald idagpengenes kompensationsgrad.Begge dele bør dog fastholdes skriver Nationalbanken, eftersom produktions-kapaciteten er blevet styrket heraf.Derimod indebærer fastfrysningen afden nominelle ejendomsværdiskat, at boligbeskatningen reelt sættesned, når huspriserne stiger – og sættes op når de falder.Når ejendoms-værdiskatten ikke får lov at følge boligprisernes op- og nedture, kan den hellerikke bidrage til at mindske prisudsvingene, og det er derfor klart destabilise-rende for både for den samlede økonomi og for husholdningernes økonomi.I rapporten anbefales det atophæve fastfrysningen af ejendomsværdi-skatten,hvilket kan gøres uden nogen nævneværdig effekt på de aktuellehuspriser, og på lang sigt skabe mere sikkerhed på boligmarkedet.Afdragpå boliglån har også en stabiliserende virkning på boligpriserne. Hvispriserne stiger, betyder lån med afdrag, at den samlede ydelse på lån til bo-ligkøb stiger mere, end når lånet er afdragsfrit.Den højere ydelse dæmperboligefterspørgslen og tager derved toppen af prisstigningen.Hvis bolig-priserne omvendt falder, indebærer lån med afdrag, at terminsydelsen vedboligkøb falder mere, end når lånet er afdragsfrit. Faldet i ydelsen stimulererboligefterspørgslen og hjælper til at holde hånden under boligpriserne. Dennegavnlige effekt går tab i takt med udbredelsen af de afdragsfrie lån.På baggrund af dette skriver Nationalbanken, at der burde ske en grad-vis og lempelig udfasning af adgangen til afdragsfrie realkreditlån.Der er i de kommende år udsigt til en vækst i den samlede efterspørgsel, deroverstiger den underliggende vækst i produktionskapaciteten. Dermed kander også ventes en fremgang i beskæftigelsen i de kommende år. Det er af-gørende, at der er plads til den ventede stigning i det private forbrug og deprivate investeringer, uden at pres på arbejdsmarkedet fører til yderligereforringelser af konkurrenceevnen.På den baggrund bør den planlagte fi-nanspolitik med stramninger i årene 2011-13 fastholdes.Den finanspolitiske disciplin vil ligeledes medvirke til at vedligeholde tilliden tildansk økonomi, hvilket er forudsætningen for, at vi kan fastholde et lavt ren-tespænd overfor Tyskland. Det lave rentespænd er nødvendigt for at penge-politikken fortsat kan understøtte den økonomiske fremgang, selvom der måventes en normalisering af det internationale renteniveau.Med venlig hilsenTherese K. Bach / NH (3602)

6/6