Finansudvalget 2010-11 (1. samling)

FIU Alm.del Bilag 138

Offentligt

UDVALGSRAPPORT OM- KOMMUNERNES LÅN TIL ENERGIRENOVERING OG STØRREIT-INVESTERINGER SAMT OM KOMMUNERNES ANVENDELSEAF VALUTALÅN OG FINANSIELLE INSTRUMENTER

Juni 2011

Udgivet af:Indenrigs- og SundhedsministerietSlotsholmsgade 10-121216 København K.Telefon: 72 26 90 00Telefax: 72 26 90 01E-post: [email protected]Hjemmeside: www.im.dkGrafisk design: Adman KommunikationFoto: ColourboxTryk: GP TrykOplag: 1.000 stk.ISBN nr.: 978-87-7601-324-0 (trykt version)ISBN nr.: 978-87-7601-325-7 (elektronisk version)

2

Udvalgsrapport om kommunernes låntagning

Indholdsfortegnelse1. Indledning og sammenfatning...............................................................................41.1. Kommissorium for udvalg om kommunernes låntagning ...................................41.2. Udvalgets sammensætning ................................................................................61.3. Sammenfatning ..................................................................................................72. Låneadgang til energibesparende foranstaltninger ..........................................10.2.1. Gældende regler om låneadgang til energibesparende foranstaltninger ......... 102.2. Regler for energimærkning og energikrav i bygningsreglementet....................102.3. Udvalgets overvejelser og anbefalinger ...........................................................123. Model for låneadgang til større it-investeringer med et dokumenteret effektiviseringspotentiale ............................................................153.1. Låneadgang til visse engangsinvesteringer i forbindelsemed kommunalreformen ..................................................................................153.2. Den fællesoffentlige digitaliseringsstrategi .......................................................163.3. Kommende fælleskommunale it-projekter ........................................................163.4. Udvalgets overvejelser og anbefalinger ...........................................................174. Kommunal formue orvaltning og låntagning i udenlandsk valuta ....................18f4.1. Gældende regler om formueforvaltning............................................................184.2. Gældende regler om låntagning i udenlandsk valuta .......................................194.3. Gældens valutasammensætning i kommunerne i 1998 ..................................204.4. Gældens valutasammensætning i kommunerne i 2010 ..................................204.5. Schweizerfranc (CHF) ......................................................................................214.6. Statens låntagning............................................................................................234.7. Udvalgets overvejelser og anbefalinger ...........................................................235. Kommunernes anvendelse af finansielle instrumenter (derivater) .................. 265.1. Gældende regler om finansielle instrumenter og adgang til at omlægge lån ... 265.2. Derivaters gennemsigtighed og budgetsikkerhed ............................................285.3. Kommunernes anvendelse af derivater............................................................295.4. Statens gældsportefølje af swap-aftaler uden optioner ....................................315.5. Udvalgets overvejelser og anbefalinger ..........................................................31Litteraturliste: .............................................................................................................35Bilag 1 .........................................................................................................................36Bilag 2 .........................................................................................................................39Bilag 3 .........................................................................................................................45

Udvalgsrapport om kommunernes låntagning

3

1. Indledning ogsammenfatning1.1. Kommissorium for udvalg om kommunernes låntagning 1.1.1. Aftalen om kommunernes økonomi for 2011 Der er i aftalen om kommunernes økonomi for 2011 enighed mellem regeringen og KL om:”at kommunerne i dag har gode muligheder for at låne til energibesparende inve-steringer, herunder til såkaldte ESCO-projekter. Derudover vil parterne i fællesskabundersøge om der er behov for at justere gældende regler yderligere med henblik på atunderstøtte rentabel energirenovering og energieffektivisering i kommunerne.Der er enighed om, at Indenrigs- og Sundhedsministeriet igangsætter et arbejde vedrø-rende en model for låneoptag til større IT-investeringer med et dokumenteret effektivi-seringspotentiale.”Som opfølgning på aftalen om kommunernes økonomi for 2011 nedsættes et udvalg,som skal vurdere kommunernes adgang til at lånefinansiere energibesparende foran-staltninger og kommunale it-investeringer med effektiviseringspotentiale.Kommunerne har i dag automatisk låneadgang til energibesparende foranstaltninger,og det er i den kommunale lånebekendtgørelse angivet, hvilke konkrete energibe-sparende foranstaltninger, der er omfattet af låneadgangen. Udvalget skal inddrageafrapporteringen af 23. juni 2010 fra arbejdsgruppe om energirenovering i kommunerog regioner, herunder mulighederne for at opdatere energimærket.Ved opstillingen af en model for låneoptag til større it-investeringer med et dokumente-ret effektiviseringspotentiale skal udvalget belyse behovet herfor og beskrive fordele ogulemper ved relevante modeller.1.1.2. Finanslovsaftalen for 2011Med finanslovsaftalen for 2011 har regeringen indgået aftale med Dansk Folkepartiog Kristendemokraterne om at igangsætte et arbejde, der skal belyse kommunernesnuværende gælds- og formueforvaltning.

4

Udvalgsrapport om kommunernes låntagning

Udvalget skal på den baggrund vurdere kommunernes anvendelse af finansielleinstrumenter, herunder vilkårene for og adgangen til at indgå terminsforretninger, swap-og optionsaftaler ved omlægning af lån samt kommunernes adgang til at optage lån ifremmed valuta.Kommunernes låntagning er reguleret, dels hvad angår adgang til låneoptagelse, delsvedrørende vilkårene for låneoptagelsen. Lånebekendtgørelsen indeholder derimod in-gen begrænsninger med hensyn til, hvor kommunerne kan optage lån. Siden 1985 harkommunerne også kunnet låne i udlandet. Kommunerne kan anvende såvel valutaop-tioner som renteoptioner i forbindelse med omlægning af lån ved hjælp af bl.a. swap-aftaler. Kommunerne kan således anvende optioner i det omfang, formålet er at sikresig mod kursudsving og udsving i renten.Udvalget skal derudover overveje, om der er behov for regulering af de gældenderegler med henblik på at sikre, at der for kommunerne er den nødvendige gennemsig-tighed i forhold til risici ved anvendelsen af finansielle instrumenter. Udvalget skal end-videre overveje, om markedsværdien ved finansielle instrumenter bør indgå i kommu-nernes regnskaber. Endelig skal udvalget vurdere behovet for at foretage en reguleringaf kommunernes muligheder for at optage lån i fremmed valuta samt anvende afledtefinansielle instrumenter.1.1.3. Udvalgets opgave og medlemskredsUdvalget kan fremkomme med anbefalinger om ændringer i de kommunale lånereglervedr. de nævnte emner.Udvalget sammensættes med repræsentanter fra KL, Økonomi- og Erhvervsministeriet,Finansministeriet samt Indenrigs- og Sundhedsministeriet (formand).Udvalget kan inddrage øvrige relevante parter i dets arbejde, herunder eksempelvisKlima- og Energiministeriet, Finanstilsynet, Nationalbanken og KommuneKredit.Udvalget afgiver en samlet rapport med anbefalinger i juni 2011.

Udvalgsrapport om kommunernes låntagning

5

1.2. Udvalgets sammensætningUdvalget har haft følgende sammensætning:Styringschef Morten Mandøe, KL.Fuldmægtig Anders Windinge, KL.Kontorchef Søren Bjerregaard, Økonomi- og Erhvervsministeriet.Chefkonsulent Trine Fugmann, Økonomi- og Erhvervsministeriet.Fuldmægtig Frej Leilund, Finansministeriet.Fuldmægtig Thorsten Meyer Larsen, Finansministeriet.Kontorchef Søren H. Thomsen, Indenrigs- og Sundhedsministeriet (formand).Chefkonsulent Bjarne Simonsen, Indenrigs- og Sundhedsministeriet.Fuldmægtig Martin Randrup Klintholm, Indenrigs- og Sundhedsministeriet.Udvalgets sekretariat varetages af Indenrigs- og Sundhedsministeriet.Afdelingschef Niels Jørgen Mau, Indenrigs- og Sundhedsministeriet deltog i udvalgetsførste møde.Endvidere har chefkonsulent Renato Ezban, Energistyrelsen, specialkonsulent UlrikMogensen, Økonomi- og Erhvervsministeriet, specialkonsulent Eskild Stub Larsen,Klima- og Energiministeriet og fuldmægtig Ditte Lauritzen, Finansministeriet deltaget iudvalgsmøde vedrørende låneadgang til energibesparende foranstaltninger. Dertil harudvalgssekretariatet afholdt møde med deltagelse af civilingeniør Ejner Jerking og fuld-mægtig Line Lolk, Erhvervs- og Byggestyrelsen om energibesparende foranstaltninger.Desuden har kontorchef Ronnie Eriksson, Økonomistyrelsen deltaget i udvalgsmødevedrørende lånemodel til større it-investeringer.Derudover har direktør Søren Høgenhaven og direktør Johnny Munk, KommuneKre-dit, kontorchef Stig Nielsen, Finanstilsynet, specialkonsulent Lars Mayland Nielsen ogstudent Christian Helbo Andersen, Nationalbankens Statsgældsforvaltning deltaget iudvalgsmøde vedrørende kommunernes låntagning i udenlandsk valuta og anvendelseaf finansielle instrumenter.Endelig har udvalgssekretariatet afholdt møde med deltagelse af chefkonsulent Jan-Christian Nilsen og fuldmægtig Mia Simonsen, Erhvervs- og Selskabsstyrelsen ombogføring af finansielle instrumenter ved regnskabsaflæggelse.Udvalget har afholdt seks møder.

6

Udvalgsrapport om kommunernes låntagning

1.3. Sammenfatning1.3.1. Låneadgang til energibesparende foranstaltninger (energirenovering)Udvalget anbefaler, at problematikken om forskellen i energikravene mellem energi-mærkningen udarbejdet frem til juni 2011 og bygningsreglementet BR10 imødekommesved at tilføje en henvisning til bygningsreglementets energikrav til det eksisterendebyggeri i den kommunale lånebekendtgørelse. Dette vil sikre, at kommunerne både harautomatisk låneadgang til energibesparende foranstaltninger, der fremgår af energi-mærkningen, og de energikrav til det eksisterende byggeri, der følger af BR10.Konkret anbefales følgende tilføjelse til lånebekendtgørelsens § 2, stk. 1, nr. 6:c) foranstaltninger, som følger af bygningsreglementets energikrav til det eksisterendebyggeri i henhold til bekendtgørelse om offentliggørelse af bygningsreglementet.1.3.2. Model for låneadgang til større it-investeringer med dokumenteret effektivi-seringspotentialeUdvalget anbefaler følgende model for kommunal låneoptagelse til større fælleskom-munale it-investeringer med dokumenteret effektiviseringspotentiale:1. Med udgangspunkt i handleplanen udvælger KL, Indenrigs- og Sundhedsministe-riet samt Finansministeriet de relevante fælleskommunale it-projekter, hvor der kanopnås låneadgang til.2. Det meddeles til kommunerne, hvilke it-projekter der kan opnås låneadgang til samtomfanget af muligt lånetilsagn vedrørende det enkelte it-projekt.3. Den enkelte kommune kan vedrørende et eller flere af de udvalgte it-projekter søgeIndenrigs- og Sundhedsministeriet om lånetilsagn til hel eller delvis finansiering afkommunens etableringsomkostninger og/eller andel af fælles udviklingsudgifterforbundet med de udvalgte it-projekter.1.3.3. Låntagning i udenlandsk valuta (valutalån)Det er udvalgets anbefaling, at kommunerne forsat skal kunne optage lån i udenlandskvaluta, men at kommunernes sluteksponering ved låntagning – på linje med vilkårenefor staten – skal være i danske kroner eller i euro.Udvalget anbefaler derfor, at de kommunale låneregler justeres således, at lån optagetefteren revideret lånebekendtgørelses ikrafttræden alene må have sluteksponering idanske kroner eller euro.Konkret anbefales tilføjelse til lånebekendtgørelsens § 10, stk. 3:En kommune må ikkevære sluteksponeret i anden valuta end danske kroner eller euro.

Udvalgsrapport om kommunernes låntagning

7

Udvalget er bekendt med, at der er kommuner med eksisterende valutalån i bl.a.schweizerfranc, der efter de gældende løbetidsbestemmelser kan forlænges ved låne-omlægning.Udvalget foreslår derfor, at der ved en kommende ændring af lånebekendtgørelsenindarbejdes en overgangsbestemmelse med henblik på, at eksisterende engagementeri anden valuta end danske kroner og euro inden for de gældende løbetidsregler fortsatkan omlægges i anden udenlandsk valuta.1.3.4. Finansielle instrumenter (derivater)Det er udvalgets anbefaling, at den kommunale lånebekendtgørelse ændres medhenblik på, at kommunerne fremadrettet kun kan indgå terminsforretninger og simplerente- og valutaswap-aftaler uden optionselementer. Forslaget indebærer herved enharmonisering mellem den regionale og kommunale lånebekendtgørelse.Konkret anbefales, at lånebekendtgørelsens § 10 stk. 3 og 4 ændres til følgende:Stk. 3. En kommune kan indgå terminsforretninger med henblik på kurs og rentesikringi forbindelse med lånoptagelse og betaling af renter og afdrag, såfremt der ligger enkonkret forpligtigelse til at betale renter og afdrag henholdsvis at modtage eller betaleet beløb i fremmed valuta. En kommune må ikke være sluteksponeret i anden valutaend danske kroner eller euro.Stk. 4. En kommune kan omlægge lån ved hjælp af simple swap-aftaler. Med henblikpå kurs og rentesikring kan der i denne forbindelse anvendes terminsforretninger, menikke optioner.Udvalget er bekendt med, at der er kommuner med indgåede valuta-swaps til bl.a.schweizerfranc, der efter de gældende løbetidsbestemmelser kan forlænges ved låne-omlægning.Udvalget foreslår derfor, at der ved en kommende ændring af lånebekendtgørelsenindarbejdes en overgangsbestemmelse med henblik på, at eksisterende engagementeri anden valuta end danske kroner og euro inden for de gældende løbetidsregler fortsatkan omlægges i anden udenlandsk valuta.Endelig er det udvalgets anbefaling, at kravene til oplysning om brug af swaps og andrefinansielle instrumenter skærpes i afsnit 7.2 i ”Budget- og regnskabssystem for kom-muner”.

8

Udvalgsrapport om kommunernes låntagning

Udvalget anbefaler derfor, at der for hver enkelt swap-aftale og finansielle instrumenteri øvrigt, som kommunen tidligere har indgået, og som endnu ikke er udløbet bør væreoplysninger om:• Modparten (eksempelvis en bank)• Kontraktens oprindelige hovedstol• Kontraktens nominelle restgæld per 31. december.• Kontrakten markedsværdi opgjort i DKK per 31. december.• Kontraktens udløbstidspunkt• Renteforhold, eksempelvis swap fra variabel til fast rente.• Valutaforhold, eksempelvis swap fra DKK til EUR.Herudover anbefaler udvalget, at kommunen i bemærkningerne til regnskabet skalopgøre andelen af den langfristede gæld, der er eksponeret i anden valuta end danskekroner, baseret på en nettoopgørelse inkl. evt. finansielle instrumenter.Endelig anbefaler udvalget, at den kursjustering af den langfristede gæld, der eftergældende regler skal foretages i regnskabet, såfremt swaps eller andre finansielleinstrumenter har betydning for værdien af restgælden, skal oplyses i bemærkningernetil regnskabet.

Udvalgsrapport om kommunernes låntagning

9

2. Låneadgang tilenergibesparendeforanstaltninger2.1. Gældende regler om låneadgang til energibesparende foranstaltningerKommunerne har efter gældende regler automatisk låneadgang til energibesparendeforanstaltninger, og i bestemmelsen herom i lånebekendtgørelsen er angivet, hvilkekonkrete energibesparende foranstaltninger, der er omfattet af låneadgangen.Der kan for det første optages lån til udgiften til energibesparende foranstaltningervedrørende energiforbrug, der følger af en energimærkning udarbejdet i henhold tilEnergistyrelsens bekendtgørelse om energimærkning af bygninger, jf. lånebekendt-gørelsens § 2, stk. 1, nr. 6, litra a. En central del af energimærkningen er forslagene tilenergibesparende foranstaltninger, og det er således disse konkrete foranstaltninger,der kan optages lån til.Der kan for det andet optages lån til udgiften ved udskiftning af lyskilder og armatu-rer til mere eløkonomiske typer, anskaffelse af automatik til regulering eller styring afelforbruget samt udskiftning af elanlæg og elapparater i øvrigt til eløkonomiske typer, jf.lånebekendtgørelsens § 2, stk. 1, nr. 6, litra b. Kommunerne kan således optage lån tildisse udgifter, uanset om udskiftningen eller anskaffelsen følger af en energimærkning.Adgangen til at optage lån til energibesparende foranstaltninger indebærer, at enkommune kan indgå leje- eller leasingaftaler (trediepartsfinansieringskontrakter) medhenblik på at begrænse elforbruget i kommunale bygninger eller i institutioner, hvislåntagning henregnes til kommunen, uden at lånerammen belastes.

2.2. Regler for energimærkning og energikrav i bygningsreg-lementetEnergimærkningReglerne om energimærkning er fastsat med hjemmel i lov om fremme af energibespa-relser i bygninger. Energimærkningen af bygninger har blandt andet til formål at give et

10

Udvalgsrapport om kommunernes låntagning

overblik over de energimæssige forbedringer, som er rentable at gennemføre, hvad degår ud på, hvad de koster at gennemføre, og hvor stor besparelse der kan opnås. Ener-gimærkningen udføres af certificerede energimærkningsfirmaer.Den seneste energimærkningsordning, der trådte i kraft den 1. februar 2011, omfatteroffentlige bygninger over 250 m2. Hyppigheden af mærkningen er hvert 10. år – dogkun hvert 7. år, hvis mærkningen påviser rentable energibesparelser over 5 pct. af detårlige energiforbrug.Energimærkningen indeholder blandt andet følgende elementer:• En mærkning af bygningens energieffektivitet ved indplaceringen af bygningen påen skala fra A1 til G.• Rentable energibesparelser, som kan gennemføres uafhængigt af en eventuel reno-vering/udskiftning af bygningsdele.• Energibesparelser, som kan overvejes i forbindelse med renoveringer/udskiftninger.Det indgår i energimærkningen, at der altid skal tages stilling til de besparelser, derifølge bygningsreglementet (BR10) skal gennemføres i forbindelse med udskiftningereller reparationer.Energimærkningen i den tidligere ordning har primært fokuseret på rentable energi-besparelser. Det vil sige, at ordningen ikke omfattede besparelser i forbindelse medrenoveringer, uanset at gennemførelsen heraf er et krav i bygningsreglementet.BygningsreglementetBygningsreglementet er udstedt med hjemmel i byggeloven og indeholder de gældendekrav til byggeriet både ved nybyggeri og ved ændringer i eksisterende bygninger. Idet gældende bygningsreglement fra 2010 (BR10) er der indført særlige energikrav tiludskiftning af enkeltkomponenter i byggeriet.I BR10 skal nye bygninger opfylde en energiramme, hvor energiforbruget er reduce-ret med 25 pct. i forhold til 2006-niveauet. Samtidig er der i BR10 indført en ny frivillig2015-lavenergiklasse, hvor energiforbruget er reduceret med 50 pct. og 1. juni 2011er en ny frivillig bygningsklasse 2020 (2020-lavenergiklasse), hvor energiforbruget erreduceret med 75 pct. i forhold til 2006-niveauet, sendt i høring. Det forventes, at byg-ningsklasse 2020 udstedes i august 2011.BR10 indeholder endvidere energikrav ved ombygninger, vedligeholdelse og udskift-

Udvalgsrapport om kommunernes låntagning

11

ninger i eksisterende bygninger. For det første stilles energikrav til en række enkeltebygningsdele og komponenter, som bygningsejeren skal følge ved mindre renoveringer,udskiftningsarbejder og ombygninger. For det andet stilles der også krav om en rækkedelarbejder, der i visse tilfælde skal gennemføres som eksempelvis krav om efterisole-ring.

2.3. Udvalgets overvejelser og anbefalingerEn arbejdsgruppe bestående af Klima- og Energiministeriet, Finansministeriet, Øko-nomi- og Erhvervsministeriet samt Indenrigs- og Sundhedsministeriet om initiativer tilfremme af ESCO-projekter har i juni 2010 peget på, at energimærkningen for bygnin-ger ikke nødvendigvis i alle tilfælde opfanger alle de energibesparende tiltag, som enESCO-virksomhed vil kunne foreslå som relevante energirenoveringstiltag. Dennearbejdsgruppe har i forlængelse heraf foreslået en opdatering af energimærkningsord-ningen, hvor en kommune, der ønsker låneadgang til projekter, der ikke er anbefalet iet energimærke, kan forelægge disse for en energikonsulent i et certificeret firma, derherefter tager stilling til, om tiltagene falder ind under energimærkningsordningen.Energimærkningsordningen vil fremadrettet være tilpasset og koordineret i forhold tilenergikravene i bygningsreglementet. For energimærkninger, der er udarbejdet frem tiloktober 2011, kan der dog i visse tilfælde være energikrav i forbindelse med renoverin-ger og udskiftninger, der følger af bygningsreglementet i BR10, men som ikke er nævnti energimærkningen.Denne forskel i energikravene mellem energimærkeordningen og bygningsreglementetBR10 vil være gældende i en række år, da de energimærkninger, der udarbejdes fremtil juni 2011, efter reglerne har gyldighed i 7 år.Udvalget anbefaler på den baggrund, at problematikken om forskellen i energikravenemellem energimærkningen udarbejdet frem til juni 2011 og bygningsreglementet BR10imødekommes ved at tilføje en henvisning til bygningsreglementets energikrav til deteksisterende byggeri i den kommunale lånebekendtgørelse. Dette vil sikre, at kom-munerne både har automatisk låneadgang til energibesparende foranstaltninger, derfremgår af energimærkningen og de energikrav til det eksisterende byggeri, der følgeraf BR10.Konkret anbefales følgende tilføjelse til lånebekendtgørelsens § 2, stk. 1, nr. 6:c) foranstaltninger, som følger af bygningsreglementets energikrav til det eksisterendebyggeri i henhold til bekendtgørelse om offentliggørelse af bygningsreglementet.

12

Udvalgsrapport om kommunernes låntagning

Energiøkonomiske tiltag i nybyggeri er ikke omfattet af den automatiske låneadgangefter gældende regler.Udvalget har drøftet spørgsmålet om hensigtsmæssigheden af en udvidelse af denautomatiske låneadgang til at omfatte energimæssige tiltag i nybyggeriet.En tilpasning af lånereglerne vedrørende energibesparende foranstaltninger til at om-fatte nybyggeri vurderes på den ene side at kunne give et øget incitament til nybyggeriog derigennem en mulighed for et lavere energiforbrug isoleret set.En udvidelse af den automatiske låneadgang til også at omfatte energiøkonomisketiltag i nybyggeriet vil på den anden side indebære en lempelse af lånereglerne, hvordet ikke vil være muligt at forudsige investeringsomfanget, der vil være omfattet af enlåneadgang.De nuværende låneregler, hvor kommunernes automatiske låneadgang er begrænset,er begrundet i overordnede samfundsøkonomiske hensyn (konjunkturpolitikken), dertilsiger en regulering af omfanget af kommunernes opførelse af anlæg. Styringen af denkommunale låntagning er således et af instrumenterne til at styre anlægsaktiviteten iden offentlige sektor.I forbindelse med de årlige forhandlinger om kommunernes økonomi mellem regerin-gen og KL aftales og finansieres et samlet niveau for de kommunale anlægsudgifterunder hensyntagen til konjunktursituationen. Dette samlede anlægsniveau omfatter allekommunale investeringer, herunder også energiinvesteringer i nybyggeri med undta-gelse af forsyningsområdet, der er brugerfinansieret, og ældreboliger, der opføres ogfinansieres i henhold til lov om almene boliger.De finansierede kommunale anlægsinvesteringer i økonomiaftalen for 2011 udgør 15mia. kr., hvoraf 0,8 mia. kr. er finansieret ved en lånepulje, som fordeles af Indenrigs-og Sundhedsministeriet efter ansøgning. Kommunerne har således meget stor frihed iforhold til, hvilke konkrete anlægsinvesteringer de ønsker at igangsætte lokalt.Det bemærkes, at det ikke vil være muligt at skønne over omfanget af en udvidelse aflåneadgangen til finansiering af merudgifterne ved opførelse af energieffektivt nybygge-ri. Dermed vil en automatisk låneadgang i forbindelse med nybyggeri give kommunernemulighed for at finansiere et anlægsniveau, der overstiger det niveau, der er forudsat ikommuneaftalerne.

Udvalgsrapport om kommunernes låntagning

13

Udvalget bemærker endvidere, at der i en lang årrække har været afsat betydeligelånepuljer i kommuneaftalerne primært til finansiering af anlægsarbejder i folkeskolenog anlægsaktiviteter i kommuner med lav likviditet. En låneadgang der inden for de se-neste år også har omfattet anlægsaktiviteter på dagpasnings- og ældreområdet. Hertilkommer regeringens kvalitetsfond, der i perioden 2009-2013 udmønter i alt 9 mia. kr. tilmedfinansiering af investeringer i folkeskolen, dagtilbud og på ældreområdet.Kommunerne har således allerede i dag et klart incitament til i forbindelse med nybyg-geri at gennemføre alle de energiinvesteringer, der kan betale sig for kommunen. Derer på den baggrund ikke behov for at øge kommunernes incitament til at foretage ener-giinvesteringer i forbindelse med nybyggeri.Samlet anbefaler udvalget på den baggrund en tilføjelse til lånebekendtgørelsen, derhar til formål at sikre, at kommunerne både har automatisk låneadgang til energibe-sparende foranstaltninger, der fremgår af energimærkningen og de energikrav til deteksisterende byggeri, der følger af bygningsreglementet BR10.

14

Udvalgsrapport om kommunernes låntagning

3. Model for låneadgang tilstørre it-investeringer medet dokumenteret effektivi-seringspotentiale3.1. Låneadgang til visse engangsinvesteringer i forbindelse med kommunalreformenKommunerne har ikke efter de gældende regler låneadgang til it-investeringer.Der blev i økonomiaftalen for 2006 afsat en lånepulje på 1 mia. kr. i 2006-2007 til kom-munerne vedr. visse engangsomkostninger i forbindelse med kommunalreformen. Pul-jen blev med økonomiaftalen for 2007 forhøjet med 500 mio. kr. For amter/regionerneblev der tilsvarende afsat en lånepulje på 500 mio. kr. i 2006-2007.Det blev i forbindelse med økonomiaftalerne forudsat, at hovedparten af engangsom-kostningerne i forbindelse med kommunalreformen kunne afholdes inden for kommu-nernes og regionernes almindelige drifts- og anlægsrammer. Formålet med lånedis-pensationspuljen var at give adgang til at låne til investeringer, der var nødvendige afhensyn til en sikker og stabil drift ved overgangen til den nye kommunale struktur, somikke kunne forudsættes finansieret inden for de eksisterende rammer.Lånedispensationsadgangen var primært målrettet gennemførelsen af nødvendige,ekstraordinære investeringer i forbindelse med datakonvertering og borger/virksom-hedsrettede samt højt prioriterede interne it-systemer i kommuner, som indgik i sam-menlægninger, herunder kommuner som blev delt mellem flere kommuner. Det varsåledes forudsat, at den pågældende investering var nødvendig og direkte afledt afkommunalreformen.Der kunne endvidere i særlige tilfælde gives lånedispensationsadgang til visse byg-ningsinvesteringer, som fandtes nødvendige for at sikre en sikker og stabil drift.Det var en forudsætning, at den ansøgte investering blev behandlet som en anlægsbe-

Udvalgsrapport om kommunernes låntagning

15

villing konteret under dranst 3 i det kommunale/regionale budget- og regnskabssystem.Lånedispensationerne blev givet til lån med en maksimal løbetid på 5 år. Låneansøg-ningerne blev behandlet af det daværende Indenrigs- og Sundhedsministerium i samar-bejde med Den Digitale Taskforce.

3.2. Den fællesoffentlige digitaliseringsstrategiDen første fælles digitaliseringsstrategi for den offentlige sektor blev udformet i 2001.Siden har regeringen, kommunerne og regionerne i fællesskab udarbejdet yderligere todigitaliseringsstrategier, hvor den seneste, der er udløbet med udgangen af 2010, harbestået af 35 initiativer inden for tre indsatsområder: Bedre digital service, øget effekti-visering og stærkere samarbejde.Det fremgår af aftalen om kommunernes økonomi for 2011, at regeringen, KL og Dan-ske Regioner er enige om, at der skal udarbejdes en ny ambitiøs digitaliseringsstrategi,der skal indgå i økonomiforhandlingerne med kommunerne og regionerne for 2012.Af nuværende fælles digitaliseringsinitiativer kan nævnes udviklingen af den digitaledokumentboks til modtagelse af al relevant post fra kommunen, udviklingen af en fæl-lesoffentlig infrastruktur til fjernprint og etableringen af anvendelsesmuligheder for denfælles NemSMS infrastruktur. Af andre fælles initiativer kan nævnes projekter i forbin-delse med realisering af e2012-målet om fuld digital kommunikation med borgere ogvirksomheder og digitalisering af kommunernes administration af syge- og barselsdag-penge.Den hidtidige fællesoffentlige finansieringsmodel har været, at staten, kommunerneog regionerne hver især har bidraget med finansiering af de konkrete projekter eftervarierende nøgler. Kommunernes andel har i den forbindelse været finansieret overbloktilskuddet.

3.3. Kommende fælleskommunale it-projekterKommunerne har i fællesskab i november 2010 udarbejdet en fælleskommunal digita-liseringsstrategi 2011-2015. Strategiens i alt 38 initiativer er fordelt på fire fagområder:Beskæftigelse, børn og skole, socialområdet samt teknik og miljø. Initiativerne er end-videre opdelt i tre tværgående fagområder: Digital borgerbetjening, digital ledelse og etkonkurrencepræget marked.Strategien er ved at blive omsat til en handlingsplan for udmøntning af de 38 initiativer.Hensigten er at samle kommunerne eller i hvert fald hovedparten af kommunerne om

16

Udvalgsrapport om kommunernes låntagning

fælles store initiativer frem mod 2015, hvor kommunerne skal binde sig til at investere iprojekterne forud for igangsættelsen.Investeringerne inden for rammerne af den fælleskommunale digitale strategi vil ikkenødvendigvis være omfattet af den fællesoffentlige digitale strategi. Der er således taleom investeringer, som udelukkende vedrører kommunerne. Projekterne kræver tilslut-ning fra en meget bred kreds af kommuner og forudsætter, at kommunerne handler ifællesskab som it-indkøber og -udvikler.

3.4. Udvalgets overvejelser og anbefalingerKommunernes bidrag til de fællesoffentlige digitaliseringsinitiativer er hidtil blevet finan-sieret via bloktilskuddet.Udvalget har, jf. kommissoriet, som supplement hertil drøftet mulighederne for kom-munal låneadgang til større fælleskommunale it-projekter fra den kommunale digitalise-ringsstrategi og den fællesoffentlige digitale plan med et dokumenteret effektiviserings-potentiale. Det har været lagt til grund for drøftelserne, at der er tale om investeringeraf væsentligt omfang for den enkelte kommune, og hvor projekterne omfatter et flertaleller en større gruppe af kommuner.Handleplanen for udmøntning af fælleskommunale it-projekter vil dels indeholde endetaljeret projektbeskrivelse for hvert af de fælleskommunale projekter, dels vil denklargøre, hvornår de enkelte projekter kan igangsættes.Såfremt der vurderes behov for en låneadgang, anbefaler udvalget på den baggrundfølgende model for kommunal låneoptagelse til større fælleskommunale it-investeringermed dokumenteret effektiviseringspotentiale:1. Med udgangspunkt i handleplanen udvælger KL, Indenrigs- og Sundhedsministerietsamt Finansministeriet de relevante fælleskommunale it-projekter, hvortil der kanopnås låneadgang.2. Det meddeles til kommunerne, hvilke it-projekter der kan opnås låneadgang til samtomfanget af muligt lånetilsagn vedrørende det enkelte it-projekt.3. Den enkelte kommune kan, vedrørende et eller flere af de udvalgte it-projekter, søgeIndenrigs- og Sundhedsministeriet om lånetilsagn til hel eller delvis finansiering afkommunens etableringsomkostninger og/eller andel af fælles udviklingsudgifterforbundet med de udvalgte it-projekter.

Udvalgsrapport om kommunernes låntagning

17

4. Kommunal formue-forvaltning og låntagning iudenlandsk valuta4.1. Gældende regler om formueforvaltningI henhold til kommissoriet har udvalget alene undersøgt kommunernes låntagning iudenlandsk valuta. Dog har udvalget fundet det relevant at redegøre kort for reglerneom placering af kommunernes likvide midler, herunder med fokus på kommunernesmuligheder for at placere midler i udenlandske valutaer mv.§ 44 i lov om kommunernes styrelse (lovbekendtgørelse nr. 1440 af 1. november 2010)fastsætter følgende:”Midler, som ikke af hensyn til de daglige forretninger skal foreligge kontant, skal ind-sættes i pengeinstitut eller på postgirokonto eller anbringes i sådanne obligationer ellerinvesteringsbeviser, i hvilke fondes midler kan anbringes.”Formålet med bestemmelsen er at sikre en betryggende forvaltning af kommunensmidler. Bestemmelsen er således båret af hensynet til, at kommunale aktiver ikke måanvendes til spekulation med risiko for formuetab. Bestemmelsen indeholder en efterordlyden udtømmende angivelse af, hvorledes en kommunes midler kan anbringes.Det er forudsat i lov om kommunernes styrelse, at kommuners midler forefindes i danskvaluta. En kommune kan således ikke indsætte midler på valutakonti med det formål atopnå en kursgevinst.Det er ikke en kommunal opgave at foretage handel med valuta alene med det formålat skaffe kommunen en kurs- og/eller rentegevinst. En kommune vil således alenekunne anvende finansielle instrumenter i det omfang, anvendelsen heraf tjener et kom-munalt formål og har en direkte sammenhæng med en konkret kommunal disposition aføkonomisk eller forretningsmæssig karakter1.

1

Se side 371 i Lov om kommunernes styrelse med kommentarer, 2010.

18

Udvalgsrapport om kommunernes låntagning

Det antages endvidere, at kommuner kan anbringe midler i udenlandske pengeinstitut-ter, der er meddelt tilladelse og er underlagt tilsyn af de kompetente myndigheder i etEU-land under forudsætning af, at midlerne forefindes i dansk valuta.Herudover har kommuner under visse betingelser adgang til at placere midler i vissetyper obligationer og investeringsbeviser, herunder udenlandske.For så vidt angår obligationer er det en betingelse, at obligationen handles på et regule-ret marked og er udstedt i bestemte landes møntenhed, jf. § 6 i anbringelsesbekendt-gørelsen (bekendtgørelse nr. 367 af 11. maj 2004). Det er endvidere en betingelse,at der er tale om en obligationstype, der er omfattet af ministeriets praksis i forholdtil, hvilke obligationer der kan anses for at falde inden for § 44 i lov om kommunernesstyrelse. Dette omfatter f.eks. stats- og realkreditobligationer, men ikke f.eks. erhvervs-obligationer og indekserede obligationer.Endelig for så vidt angår investeringsbeviser er det bl.a. i forhold til anbringelse af kom-munale midler i udenlandske foreninger en betingelse, at foreningen er omfattet af EU/EØS-lovgivning svarende til lov om investeringsforeninger mv. (lovbekendtgørelse nr.904 af 5. juli 2010 med senere ændringer), jf. § 7, stk. 1, i anbringelsesbekendtgørel-sen.

4.2. Gældende regler om låntagning i udenlandsk valutaDen kommunale lånebekendtgørelse regulerer med hjemmel i den kommunale styrel-seslov adgangen til og vilkårene for låneoptagelse. Vilkårene for kommunernes låntag-ning fremgår af § 10 i den kommunale lånebekendtgørelse.§ 10.Lån kan optages som annuitetslån, serielån, eller indekslån. Løbetiden måikke overstige 25 år, dog kan lån til opførelse eller erhvervelse af almene ældre-boliger have længere løbetid inden for den grænse, der er fastsat i lov om almeneboliger m.v.Stk. 2.Lån kan endvidere optages som stående lån eller lån med en afdragsfri pe-riode. Løbetiden for sådanne lån må højst være på 15 år og med et afdragsforløb,der højst giver en gennemsnitlig løbetid på 10 år.Bekendtgørelsens § 10, stk. 1 og 2, fastlægger således, hvilke typer af lån kommuner-ne kan optage og de maksimale løbetider på lån. Der er ikke fastsat regler om, hvorvidtlån skal optages med variabel eller fast rente, eller i hvilken valuta.Siden 1985 har kommunerne kunnet låne i udlandet og i udenlandsk valuta. Liberalise-

Udvalgsrapport om kommunernes låntagning

19

ringen af kommunernes låntagning i udlandet skete bl.a. ved ophævelse af finansmini-sterens godkendelse til låntagning i udlandet.Den kommunale lånebekendtgørelse indeholder således ingen begrænsninger medhensyn til, hvor eller i hvilke valuta kommunerne kan optage lån.Drages der en sammenligning til forholdene for regionerne kan det noteres, at det frem-går af § 10, stk. 1 i lånebekendtgørelse nr. 1096 af 19. november 2008 om regionerneslåntagning og meddelelse af garantier m.v., at regionerne ikke må være eksponeret ianden valuta end danske kroner.

4.3. Gældens valutasammensætning i kommunerne i 1998 Lån i dansk valuta udgjorde i 1998 ca. 75 pct. af kommunernes gæld2. En opgørelsei 1998 af den valutariske sammensætning af lån i udenlandsk valuta hos Kommune-Kredit viste, at kommunerne overvejende benyttede sig af lån i tyske D-Mark, franskeFranc samt i schweizerfranc, hvorimod lån i f.eks. amerikanske Dollar eller japanskeYen kun forekom i meget beskedent omfang. Lån i udenlandsk valuta udgjorde ca. 25pct. af den samlede gældsætning i kommunerne i 1998.

4.4. Gældens valutasammensætning i kommunerne i 2010 KommuneKredits udlån til kommunerne udgør pr. 30. september 2010 ca. 95 pct. afkommunernes langfristede gæld (eksklusiv leasingforpligtelser og lån til selvejendeinstitutioner). Med henblik på at indhente øvrige oplysninger om kommunernes reste-rende låntagning i private og udenlandske penge- og realkreditinstitutter har udvalgetbedt kommunerne om at deltage i en spørgeskemaundersøgelse. 96 kommuner harbesvaret spørgeskemaet i februar, marts og april 2011.Af oplysninger fra kommunerne og KommuneKredit fremgår det, at lån i udenlandskvaluta udgør ca. 13 pct. af låntagningen per 31. december 2010, jf. tabel 1.

2

Se side 13 i kommentarer til ”Kommunernes låntagning”, 2002.

20

Udvalgsrapport om kommunernes låntagning

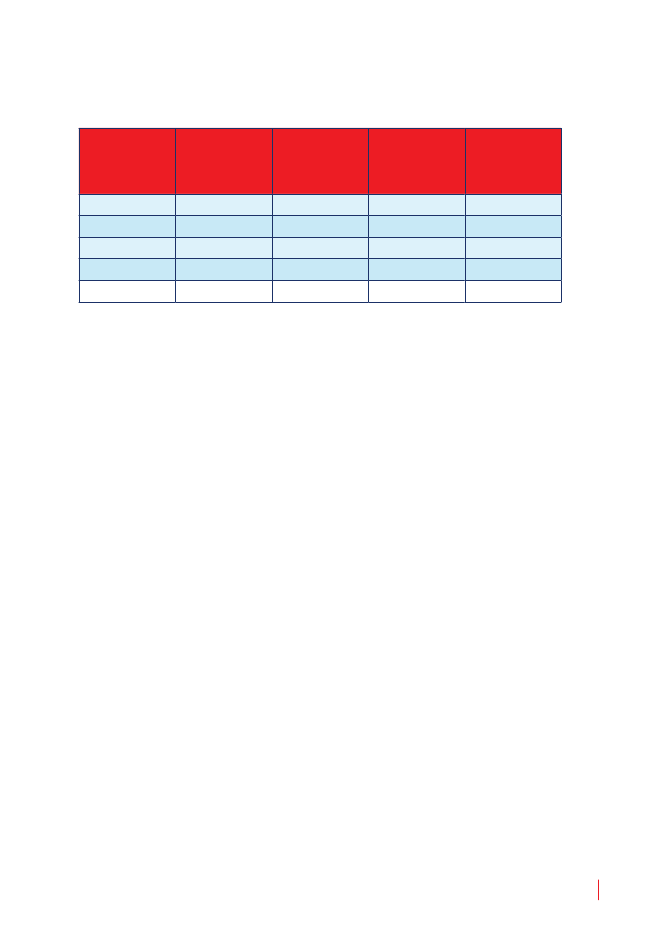

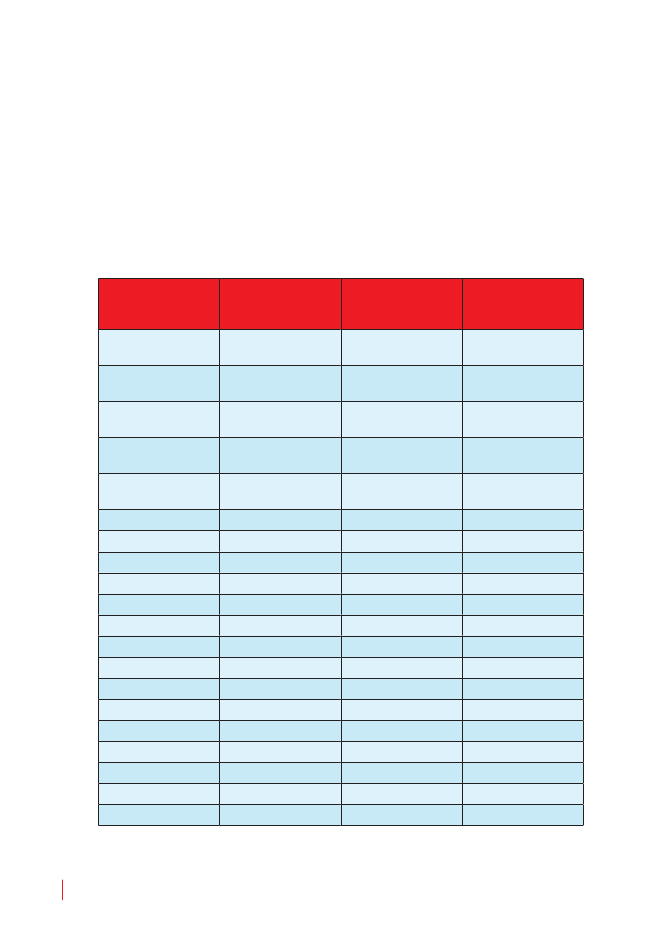

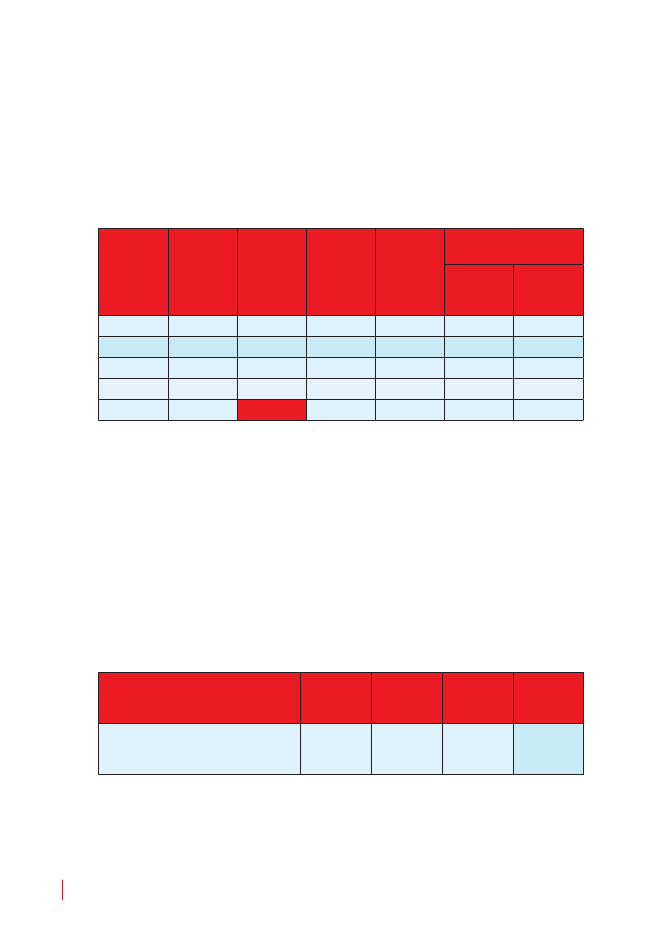

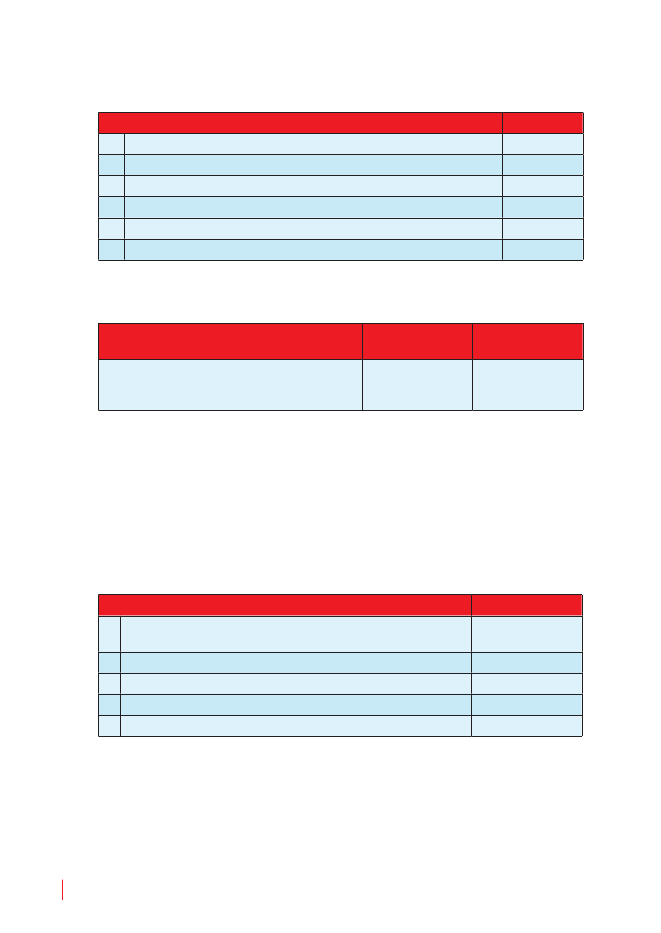

Tabel 1: Kommunale lån i KommuneKredit og i private og udenlandske pengein-stitutter i lånevaluta, per 31. december 2010:LånevalutaNominel rest-gæld* i Kommu-neKredit i mio.DKK64.3654.6674.0741173.116Nominel rest-Samlet nominelgæld* i privaterestgæld i mio.pengeinstitutter i DKKmio. DKK2.1021501.326-3.57866.4674.8175.4001176.695Andel i pct.

DKKEURCHFJPYSUM

86,76,37,00,0100,0

* Note: Lånenes nominelle restgæld svarer til en opgørelse til kurs 100 per 31. december 2010.Kilde: KommuneKredit og Indenrigs- og Sundhedsministeriet, 2011.

Den samlede kommunale låntagning er således ca. 76,7 mia. kr. på baggrund af oplys-ninger fra KommuneKredit og 96 besvarelser i udvalgets spørgeskemaundersøgelseom kommunal låntagning i private og udenlandske pengeinstitutter.Til sammenligning kan oplyses, at kommunernes samlede langfristede gæld ved ud-gangen af 2010 på baggrund af tal fra Danmarks Statistik kan opgøres til ca. 76 mia. kr.eksklusiv kommunal gæld på ca. 5 mia. kr. vedrørende finansielt leasede aktiver.Sammenfattende om kommunernes låntagning i udenlandsk valuta fremgår det af tabel1, at der er optaget lån i euro for ca. 4,8 mia. kr. og for ca. 5,4 mia. kr. i schweizerfranc.Den valutariske sammensætning består i dag i hovedsagen af lån i euro (EUR) ogschweizerfranc (CHF) og undtagelsesvis i japanske Yen (JPY). Der er primært optagetvariabelt forrentede lån i schweizerfranc med lange løbetider.

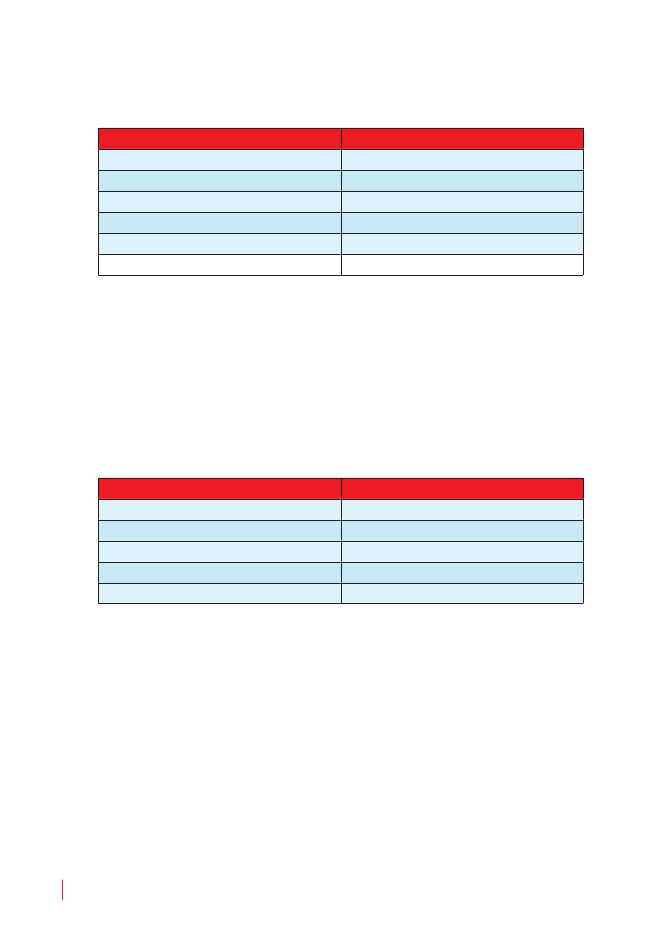

4.5. Schweizerfranc (CHF)Den relativt lave rente i schweizerfranc i forhold til danske kroner har i en længere år-række motiveret flere kommuner til at optage gæld i schweizerfranc. Imidlertid har flerekommuner i løbet af 2010/2011 oplevet, at restgælden opgjort i kroner på de kommu-nale lån optaget i schweizerfranc er øget afledt af styrkelsen af schweizerfranc over fordanske kroner. Den styrkede schweizerfranc har således givet anledning til bekymringvedrørende kommunernes låntagning i schweizerfranc.Som det fremgår af tabel 2 er den kommunale gældsætning i schweizerfranc ujævntfordelt, hvor mere end halvdelen af landets kommuner er uden gæld i schweizerfranc.

Udvalgsrapport om kommunernes låntagning

21

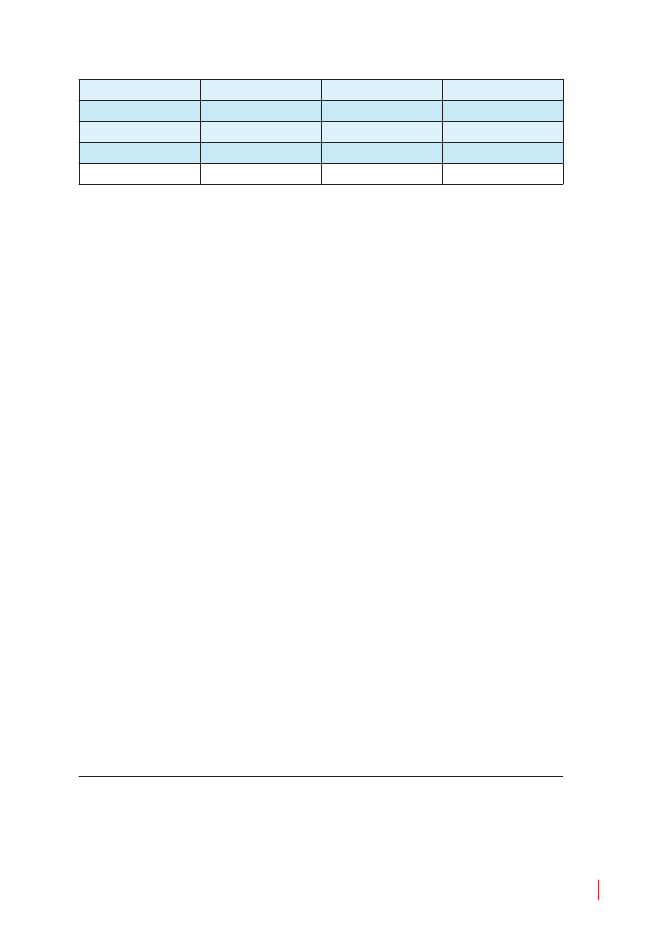

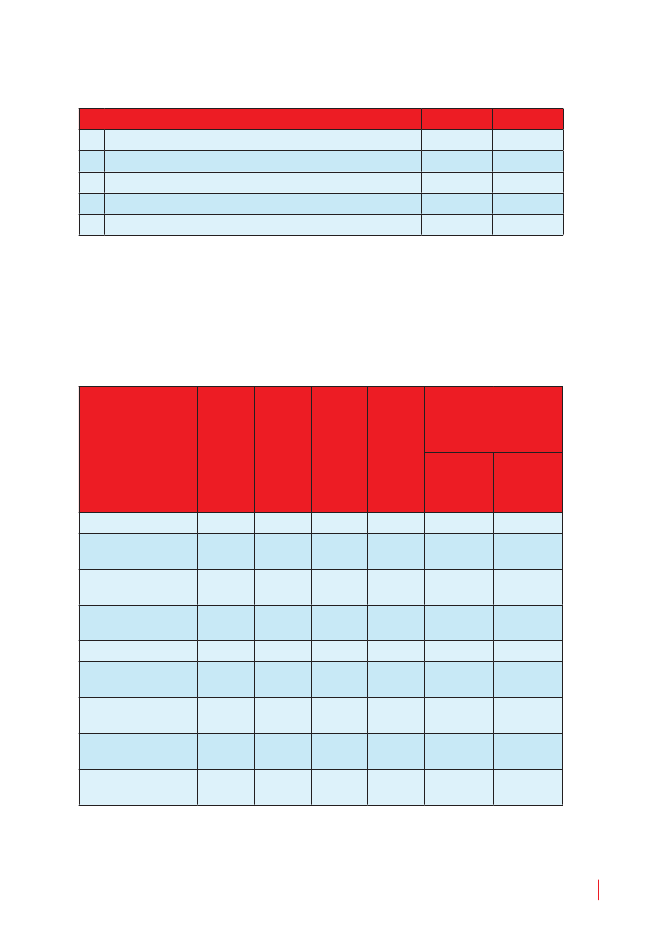

Tabel 2: Procentfordeling af kommunal gældsætning i schweizerfranc (CHF) i KommuneKredit og private pengeinstitutter, per 31. december 2010:Procentfordeling af kommunal gæld i CHFIngen gæld i CHF1-9 pct.10-19 pct.20-33 pct.Over 33 pct.SUMAntal kommuner *5320138498

* Note: Datagrundlaget om kommunernes gældsætning i schweizerfranc hos private pengeinstitutterer fremkommet ved 96 kommuners besvarelse af et spørgeskema om kommunernes låntagning.Kilde: KommuneKredit og Indenrigs – og Sundhedsministeriet, 2011

Tabel 3 nedenfor viser, at lån i schweizerfranc kun i begrænset omfang er kombineretmed aftaler om valutasikringsinstrumenter med henblik på at imødegå evt. udsving ivalutakursen i forhold til danske kroner.Tabel 3: Kommunale valutalån og -swaps i schweizerfranc (CHF) i KommuneKre-dit og private pengeinstitutter, per 31. december 2010:Kommunal eksponering i schweizerfranc (CHF)Valutalån i CHFRestgæld på valuta-swaps fra DKK/EUR til CHFBruttoeksponeringRestgæld på valuta-swaps fra CHF til DKKNettoeksponeringOmregnet i mia. DKK5,41,36,70,95,8

Note: Datagrundlaget må forventes, at være behæftet med stor usikkerhed.Kilde: KommuneKredit og Indenrigs- og Sundhedsministeriet, 2011

Udover gældsætning i schweizerfranc på 5,4 mia. kr. er kommunerne yderligere slut-eksponeret overfor schweizerfranc via valuta-swaps for ca. 0,4 mia. kr. Nettoekspone-ring for kommunerne under ét er således på ca. 5,8 mia. kr. over for schweizerfranc.Hvorvidt kommunerne vil komme til at realisere et valutakurstab eller -gevinst på eksi-sterende valutalån og -swaps afhænger af, hvornår de eksisterende kontrakter udløberog af den fremtidige valutakursudvikling.

22

Udvalgsrapport om kommunernes låntagning

4.6. Statens låntagningStaten følger en norm for låntagning, der indebærer, at staten låner/udsteder i danskekroner for at dække de løbende underskud og afdrag på indenlandsk gæld. Lån i uden-landsk valuta er således optaget af hensyn til valutareserven. Dermed understøttes enadskillelse af finans- og pengepolitikken.Valutakursrisikoen begrænses ved, at staten i forbindelse med udenlandsk låntagningi andre valutaer end euro i forbindelse med låntagning indgår valuta-swaps3, så denudenlandske gæld kun er eksponeret i euro. Eksponeringen i euro skal ses i sammen-hæng med fastkurspolitikken i forhold til denne valuta.Udvalget har noteret sig, at erfaringen fra staten er, at der på længere sigt ikke ernogen væsentlig gevinst ved låntagning i andre valutaer. Erfaringen har været, at det ermuligt at opnå rentebesparelser i en periode, men at besparelsen typisk bliver modgåetaf valutakurstab i enkelte år. En af grundene til, at staten omlagde sin udenlandske va-lutaeksponering til alene at være over for euro var således at undgå udsving i omkost-ningerne i enkelte år som følge af valutakursbevægelser.Samlet er staten således kun eksponeret i danske kroner og over for euro.

4.7. Udvalgets overvejelser og anbefalingerUdvalget har gennemgået de gældende regler for kommunernes formueforvaltning.Der er som beskrevet tale om, at kommunerne skal placere deres frie midler i danskekroner medmindre kommunerne har økonomiske betalingsforpligtigelser i udenlandskvaluta.I forhold til låntagning har kommunerne i dag fri adgang til at optage lån i udenlandskvaluta og har således videre adgang til at optage lån i udenlandsk valuta end regio-nerne og staten.På baggrund af de indsamlede data om kommunernes låntagning i udenlandsk valutahar udvalget bemærket, at lån i udenlandsk valuta udgør en mindre andel af den kom-munale låntagning i 2010 (ca. 13 pct.) end i 1998 (ca. 25 pct.). Det fremgår endvidere,at den udenlandske låntagning – ud over i euro – som altovervejende hovedregel erforetaget i schweizerfranc. Gældsætningen i schweizerfranc er meget forskelligt fordeltblandt kommunerne.

3

Staten indgår alene simple, såkaldte ”plain vanilla”, valuta- såvel som renteswaps.

Udvalgsrapport om kommunernes låntagning

23

Renten på lån optaget i schweizerfranc har igennem en længere årrække været lavereend renten på lån optaget i danske kroner. Modstykket til den lavere rente i danske kro-ner og euro er imidlertid en valutakursrisiko, der har været aktuel inden for de senesteår. Ved at optage (udækkede) lån i f.eks. schweizerfranc er kommunerne således eks-poneret overfor ændringer i valutakursen, hvilket kan have konsekvenser for restgæl-den i kroner samt betalingerne på gælden.Det må forventes, at kurser og renter på sigt tilpasser sig, så evt. rentegevinster ud-jævnes over tid. Det kan derfor ikke forudsættes, at der er permanente rentegevinsterforbundet med at optage lån i udenlandsk valuta.Drøftelsen i udvalget har derfor ikke mindst kredset om, hvorvidt der kan identificereshensyn, som tilsiger, at kommuner fortsat skal kunne optage lån i udenlandsk valuta ividere udstrækning, end hvad der er gældende for staten.Det er udvalgets samlede vurdering, at der ikke findes sådanne hensyn. Udvalgetfinder dog anledning til at understrege, at det afgørende for valutakursrisikoen ikke er,hvilken valuta et lån er optaget i, men hvilken valuta lånet er sluteksponeret i.På den baggrund er det udvalgets anbefaling, at kommunerne forsat skal kunne optagelån i udenlandsk valuta, men at kommunernes sluteksponering ved låntagning – på linjemed vilkårene for staten – skal være i danske kroner eller i euro.Udvalget anbefaler derfor, at de kommunale låneregler justeres således, at lån optagetefteren revideret lånebekendtgørelses ikrafttræden alene må have sluteksponering idanske kroner eller euro.Konkret anbefales tilføjelse til lånebekendtgørelsens § 10, stk. 3:En kommune må ikkevære sluteksponeret i anden valuta end danske kroner eller euro.Ændringerne træder i kraft ved offentliggørelse af ny lånebekendtgørelse.Udvalget er bekendt med, at der er kommuner med eksisterende valutalån i bl.a. schwei-zerfranc, der efter de gældende løbetidsbestemmelser kan forlænges ved låneomlægning.Udvalget foreslår derfor, at der ved en ændring af lånebekendtgørelsen indarbejdes enovergangsbestemmelse med henblik på, at eksisterende engagementer i anden valutaend danske kroner og euro inden for de gældende løbetidsregler fortsat kan omlæggesi anden udenlandsk valuta.

24

Udvalgsrapport om kommunernes låntagning

Udvalget understreger dog, at kommuner, der vælger at løbetidsforlænge et eksisteren-de engagement med eksponering i anden valuta end danske kroner og euro, påtagersig en valutakursrisiko.

Udvalgsrapport om kommunernes låntagning

25

5. Kommunernesanvendelse af finansielleinstrumenter (derivater)5.1. Gældende regler om finansielle instrumenter og adgang til at omlægge lånDen kommunale lånebekendtgørelse fastlægger følgende:§ 10. Lånkan optages som annuitetslån, serielån, eller indekslån. Løbetiden må ikkeoverstige 25 år, dog kan lån til opførelse eller erhvervelse af almene ældreboliger havelængere løbetid inden for den grænse, der er fastsat i lov om almene boliger m.v.Stk. 2.Lån kan endvidere optages som stående lån eller lån med en afdragsfriperiode. Løbetiden for sådanne lån må højst være på 15 år og med et afdragsforløb,der højst giver en gennemsnitlig løbetid på 10 år.Stk. 3.En kommune kan indgå terminsforretninger og anvende valutaoptioner ogrenteoptioner med henblik på kurs- og rentesikring i forbindelse med lånoptagelseog betaling af renter og afdrag, såfremt der foreligger en konkret forpligtelse til at be-tale renter og afdrag henholdsvis at modtage eller betale et beløb i fremmed valuta.Stk. 4.En kommune kan omlægge lån ved hjælp af swap-aftaler. Med henblik påkurs- og rentesikring kan der i denne forbindelse anvendes optioner.Dertil omfatter lånereglerne en generel adgang til at omlægge lån betinget af, at detnye lån optages således, at lånets provenu fuldt ud anvendes til indfrielse af eksisteren-de lån. Denne adgang kan ses i sammenhæng med hensynet til at gøre det muligt forkommunerne at opnå en mere fordelagtig rente. Derimod er det ikke hensigten, at kon-vertering skal medføre en øjeblikkelig likviditetsgevinst, men skal være provenuneutral,såfremt omlægningen skal være neutral i forhold til kommunernes låneramme. Derforskal det understreges, at lånereglerne ikke indeholder en adgang for kommunerne til atrefinansiere afdrag på eksisterende lån.Terminsforretninger kankommunerne indgå i det omfang den enkelte terminsforret-ning har direkte relation til en konkret økonomisk eller forretningsmæssig disposition,der tilgodeser et lovligt kommunalt formål og indebærer en forpligtelse for kommunentil at betale eller modtage et beløb, herunder i fremmed valuta. Således kan en kom-

26

Udvalgsrapport om kommunernes låntagning

mune købe eller sælge fremmed valuta mod danske kroner på termin, når det skersom et led i opfyldelsen af en betalingsforpligtelse. Der kan endvidere være tale omen renteterminsforretning, hvis kommunen ønsker lånerenten fastlåst i forhold til denfaktiske udvikling. Der kan ikke indgås terminsforretninger på baggrund af en forventetlånoptagelse eller for at spekulere, idet det ikke er en kommunal opgave at spekulerepå penge- og valutamarkeder.Swapbetyder at bytte, idet en swap er en aftale mellem to eller flere parter om at byttebetalingsforpligtelser på aftalte vilkår over en aftalt periode. En swap kan anvendes tilomlægning af et lån – i hele eller en del af løbetiden.Som beskrevet i vejledningen til den kommunale lånebekendtgørelse kan kommunerindgå swap-aftaler, hvis bekendtgørelsens betingelser for låneomlægning er overholdt,og der redegøres for hver swap i regnskabsbemærkningerne. Swaps sidestilles såledesmed omlægning af lån, jf. reglerne for maksimal løbetid i lånebekendtgørelsens § 10, stk.1-2. Ifølge ”Budget- og regnskabssystem for kommuner” skal der i bemærkningerne tilregnskabet redegøres for de swap-aftaler, som kommunen har indgået, herunder aftaler,som er indgået i tidligere regnskabsår, men som fortsat løber. Det drejer sig om oplysnin-ger om swap-modparten, størrelsen af restgælden, udløbstidspunktet samt oplysningerom valuta og rente. Endvidere skal den langfristede gæld ved brug af swaps kursjusteresultimo året, såfremt anvendelsen af swaps har betydning for værdien af restgælden.Der kan ikke indgås swap-aftaler på beløb, der allerede er betalt som led i lånets afvik-ling. Der skal være indgået en låneaftale om betaling af renter og afdrag på nærmereaftalte fremtidige tidspunkter. Der kan ikke indgås swaps med underliggende lån, derendnu ikke er optaget. Hvis et lån i forbindelse med hvilket, der er indgået swap-aftaler,indfries skal swap-aftalerne ligeledes bringes til ophør eller neutraliseres.Adgangen til at indgå terminsforretninger og swap-aftaler skal bl.a. ses i forbindelsemed den generelle adgang til omlægning af lån. Lån kan konverteres til nye lån,såfremt den totale finansiering overholder vilkårene for kommunal låntagning. Dette in-debærer, at evt. kursgevinster eller kurstab på lånet, der omlægges fra, kan medregnesi lånet, der omlægges til. Kursgevinster eller -tab kan opgøres inkl. kursgevinster ellertab på evt. finansielle instrumenter (swaps m.v.), der er knyttet til lånet der omlæggesfra, og som derfor skal ophæves ved låneomlægning.Optioner fik kommuner og amter adgang til at anvende i 1996 i forbindelse med omlæg-ning af lån ved hjælp af swap-aftaler (derivat-aftaler).

Udvalgsrapport om kommunernes låntagning

27

En valutaoption er en rettighed til at købe eller sælge valuta til en aftalt kurs på et aftalttidspunkt. Der er tale om en ret - men ikke en pligt - til at opfylde de indgåede aftaler,for hvilke der betales en præmie. En renteoption giver på samme måde ved køb inde-haveren ret – men ikke pligt – til at sikre en rente på lån i en nærmere aftalt periode.Optionerkan anvendes af kommunerne i det omfang, formålet er at sikre sig modkursudsving og udsving i renten. Arrangementer med anvendelse af optioner kan kunanvendes med henblik på kurssikring og sikring af renten i forbindelse med en konkretbetalingsforpligtelse.Der skal i bemærkningerne til regnskabet redegøres for de optioner, som kommunenhar indgået i årets løb samt de optioner, som er indgået i tidligere regnskabsår, mensom fortsat løber. Redegørelsen skal omfatte omfanget af optionen, optionsmodpart,løbetid samt oplysninger om valuta og rente.Den nuværende regionale lånebekendtgørelse giver ikke regionerne mulighed for atanvende optioner, men derimod terminsforretninger med henblik på kurs- og rentesik-ring.

5.2. Derivaters gennemsigtighed og budgetsikkerhed Efter lånebekendtgørelsen kan kommuner indgå standardiserede og simple rente- ogvalutaswaps eller strukturerede og komplekse (”special-designede”) swaps, herunderswaps med bl.a. swaptioner, cancellerbare swaps og indekserede swaps m.v.En swaption er en option på en renteswap. En køber af en swaption erhverver såledesretten, men ikke pligten til at indgå en renteswap på et på forhånd aftalt tidspunkt og tilen på forhånd aftalt rente. Køber betaler for rettigheden på tidspunktet for indgåelse afaftalen. Swaptioner anvendes typisk til at afdække et variabelt lån mod rentestigningereller til at afdække et fast forrentet lån mod rentefald.Cancellerbare swaps kan være sammensat som en kombination af en almindeligrenteswap, hvor kommunen eksempelvis betaler en fast rente og modtager en variabelrente, samt en eller flere solgte swaptioner. Salg af swaptioner giver kommunen et pro-venu på tidspunktet for aftaleindgåelsen. Provenuet skal ses i sammenhæng med, atkommunen sælger optionen til at indgå en ny renteswap. Når/hvis optionen indløses afmodparten, indtræder kommunen i en ny swap, der helt eller delvist annullerer virknin-gen af den oprindelige swap. Kommunen bestemmer derfor ikke, hvorvidt modpartenvælger at gøre brug af sin ret. Salget af en option indebærer således, at køberen kanfastlægge en del af kommunens rentebetalinger i de år, hvor optionen gælder.

28

Udvalgsrapport om kommunernes låntagning

Indekserede swaps tilhører kategorien af swaps, hvor kommunen betaler en rente somafhænger enten af udviklingen i et indeks eller forskellen mellem to eller flere indeks.Indekset kan være skabt af udbyder af derivataftalen eller kan være et indeks, somhandles på en børs. Indekserede swaps har ofte et højt kompleksitetsniveau.Komplekse finansielle instrumenter kan være vanskelige at prissætte samt – bl.a. afledtheraf – at overføre til andre modparter, og brugen af disse stiller krav til, at kommuner-ne forstår, overvåger og forholder sig til, hvordan den enkelte derivataftale udvikler sigunder forskellige økonomiske scenarier, eller får uafhængig ekstern rådgivning hertil.Salget af en option indebærer f.eks., at en modpart (bank) i kraft af den købte rettig-hed kan bestemme, hvad en del af kommunens rentebetalinger skal være i de år, hvoroptionen gælder.Kommunerne kan således løbe en risiko ved at anvende finansielle instrumenter, som iflere tilfælde kan være svært gennemskuelige.Det fremgår af udvalgets undersøgelse, at 61 kommuner ikke anvender uvildigeeksterne finansielle rådgivere før kontraktindgåelse om bl.a. finansielle instrumenterog at 25 kommuner ikke sammenholder regnskabers redegørelser om bl.a. finansielleinstrumenter med kommunens finansielle gældsstrategi jf. bilag 2.I udvalgets drøftelser har bilag 3 endvidere indgået, hvor KommuneKredit vurderer enrække derivattyper efter derivaternes gennemsigtighed og anvendelsesmuligheder set iforhold til kommunernes mulighed for at opnå budgetsikkerhed ved renteudsving.

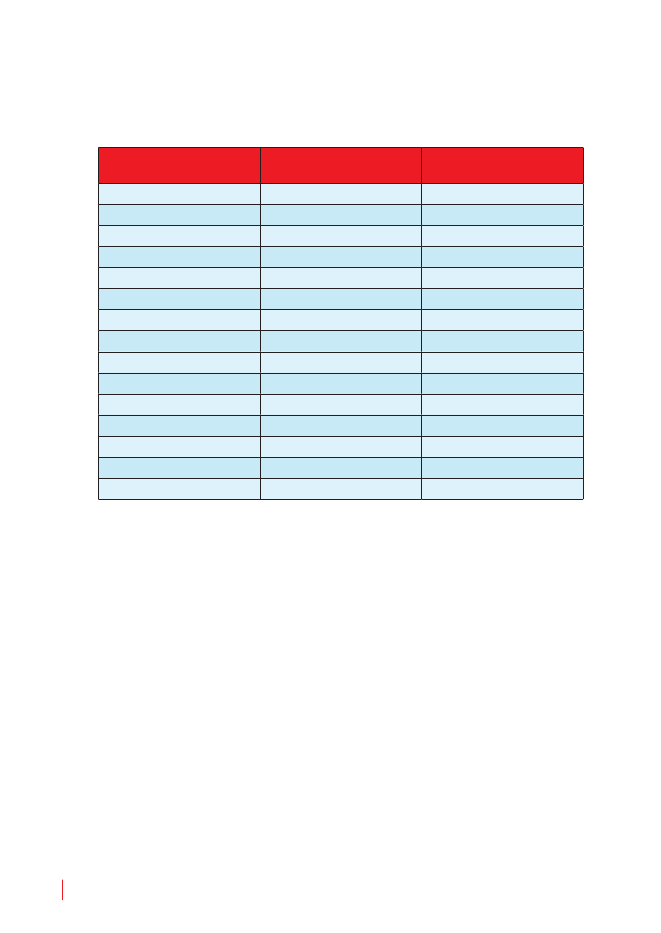

5.3. Kommunernes anvendelse af derivaterDe nuværende regler i lånebekendtgørelsen er udformet på et tidspunkt, hvor dernæppe var tænkt i de ganske komplekse finansielle instrumenter, som markedet i dagudbyder. De formelle regler for kommunernes låntagning rummer derfor i dag en for-holdsvis vid adgang til anvendelse af swaps, terminsforretninger og optioner.Markedet for finansielle instrumenter er produkter i konstant udvikling og spænder idag over alt fra helt simple rente- og valutaswaps til meget komplekse og sammensatteprodukter.Kommuner anvender typisk finansielle instrumenter såsom swaps med henblik på atopnå højere grad af budgetsikkerhed ved rentesving.KommuneKredit, der er den største kreditformidler til kommunerne, oplyser, at de

Udvalgsrapport om kommunernes låntagning

29

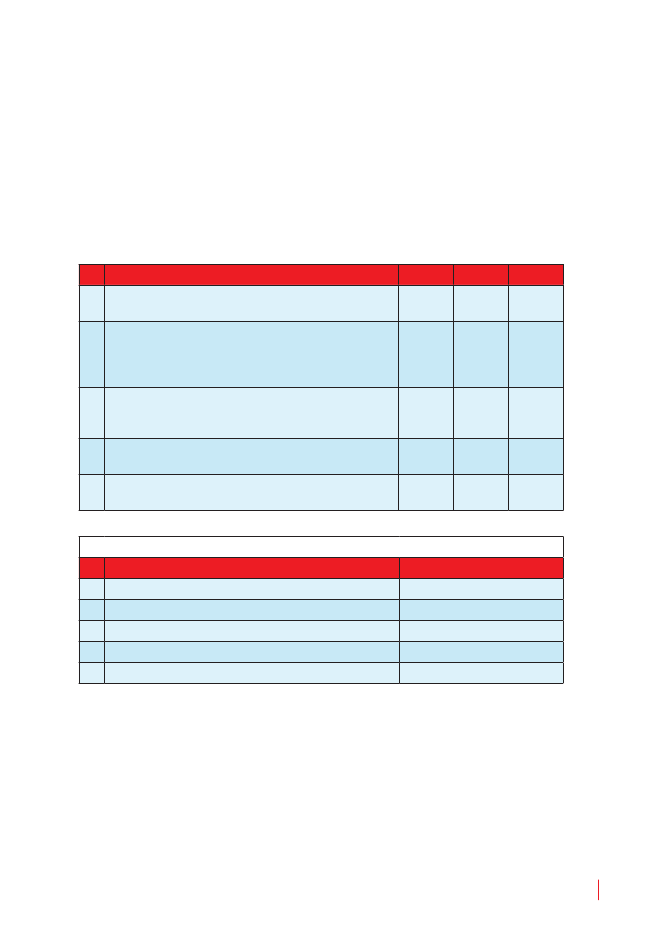

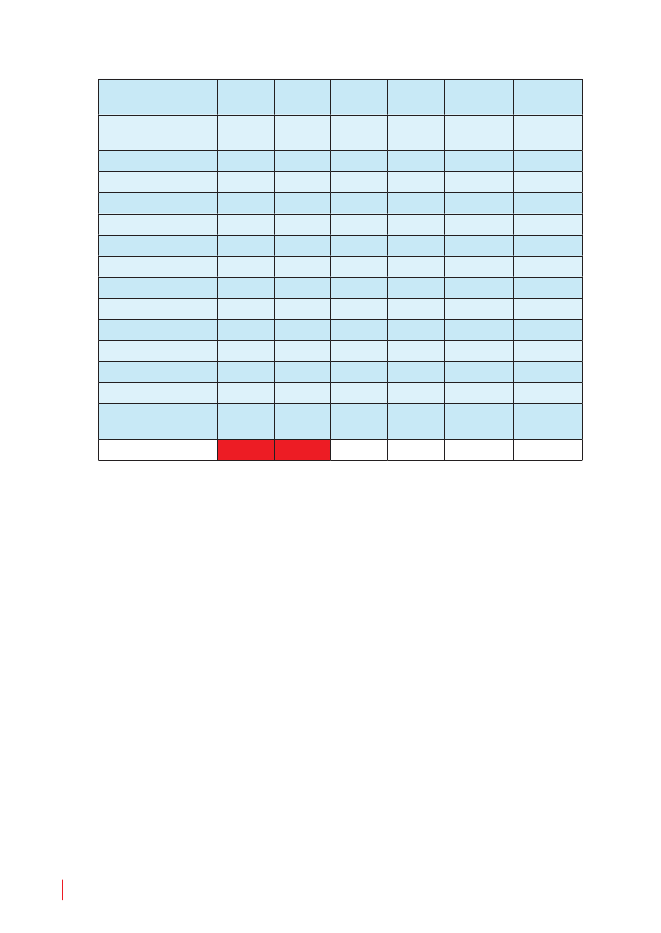

udelukkende tilbyder udlån samt ”standard swaps”, dvs. simple rente- og valutaswapsuden tilknyttede optionselementer. Aftalerne indeholder gældsforpligtigelser for ca. 2,9mia. kr.I forbindelse med det udsendte spørgeskema til kommunerne er der derudover ind-hentet oplysninger om kommunernes finansielle derivataftaler i private og udenlandskepenge- og realkreditinstitutter. Resultatet fremgår af tabel 4 nedenfor, der viser, at 96kommuner har indgået 279 derivataftaler for ca. 18,2 mia. kr.Tabel 4: Derivat-aftaler i private pengeinstitutter, per 31. december 2010:DerivattyperAntal aftalerNominel restgæld *(i hele mio. DKK)-7010.727794395982199256787514046293136-42-1595491.100Aftalernes gennem-snitlige restløbetid(i hele år)-34474452385421-1-437

Renteterminsforretning(FRA)Valutaterminsforretningi CHFRenteswap variabel➞fastRenteswap fast➞variabelRenteswap variabel➞variabelRenteswap variabelValutaswap DKK➞EURValutaswap DKK➞CHFValutaswap EUR➞DKKValutaswap CHF➞DKKValutaswap DKK➞JPYValutaswap EUR➞CHFKøbt Cap (”loft”)Solgt CapKøbt Floor (”gulv”)Solgt FloorCollar (”bånd”)Købt SwaptionSolgt SwaptionCancellerbar Swap

-217012435241911141-2-2713

30

Udvalgsrapport om kommunernes låntagning

4

Barriere SwapStep-up-SwapIndekseret SwapInflationsswapSum

413-279

376469677-18.157

22010-4

* Note: Ved opgørelse af nominel restgæld på swaps angives restgælden til kurs 100 på det swap-ben, der matcher aftalens underliggende lån. Oplysninger om ”Markedsværdi” og ”Nettomarkedsvær-di” er ikke angivet, idet oplysninger er sammenblandede og derfor ikke er konsistente ved opgørelse.Furesø-aftalen af 8. marts 2011 reducerer restgælden på indgåede swap-aftaler med ca. 2,6 mia. kr.Kilde: Indenrigs- og Sundhedsministeriet, 2011.

Kommunerne har med de private pengeinstitutter indgået 230 simple rente- og swap-aftaler for ca. 14,3 mia. kr. og 47 strukturerede swap-aftaler med bl.a. optionselementerfor ca. 3,8 mia. kr. Endelig fremgår det, at kommunerne stort set ikke indgår rente- ogvalutaterminsforretninger med private pengeinstitutter4.

5.4. Statens gældsportefølje af swap-aftaler uden optionerStaten har anvendt swaps i knap 30 år. Swaps indgår som en integreret del af densamlede forvaltning af statsgælden, enten tilknyttet specifikke lån eller som portefølje-swaps for at styre den overordnede rente- og valutakurseksponering.Staten indgår kun simple rente- og valutaswaps.

5.5. Udvalgets overvejelser og anbefalinger På baggrund af de indhentede oplysninger om kommunernes anvendelse af finansielleinstrumenter har udvalget konstateret, at kommunerne helt overvejende benytter simplerente- og valutaswap-aftaler. Der ses imidlertid også en anvendelse af mere strukture-rede swap-aftaler, herunder med optioner.Udvalget har drøftet udviklingen af de stadig mere komplicerede finansielle instrumen-ter set i relation til, hvorvidt der er tale om aftaler med stor gennemsigtighed for dekommunale beslutningstagere og graden af kommunal budgetsikkerhed ved renteud-sving på de finansielle markeder.

Valutaterminsforretninger er valutaveksling, der sker på andre tidspunkter end to bankdage før va-lørdagen (hvilket er betegnet som en valutaspotforretning). 95 pct. af kommunerne med valutalån hosKommuneKredit, har afgivet fuldmagt til KommuneKredit, til at indgå valutaterminsforretninger medhenblik på valutavekslinger til brug for kommunernes betaling af ydelse på valutalån.

Udvalgsrapport om kommunernes låntagning

31

Udvalget finder, at det særligt er ved anvendelsen af optionselementer i de kompleksefinansielle instrumenter, at gennemsigtigheden og kommunernes budgetsikkerhed for-ringes.Staten benytter som anført alene simple rente- og valutaswap-aftaler uden options-elementer og tilsvarende er regioner i henhold til den regionale lånebekendtgørelseafskåret fra at benytte optioner. Udvalget har derfor på denne baggrund overvejet, hvor-vidt der er forhold, som taler for at opretholde kommunernes adgang til at benytte merekomplicerede finansielle instrumenter med bl.a. optioner.Det kan anføres som begrundelse for, at kommuner skal kunne anvende mere kom-plekse former for finansielle instrumenter, at kommunerne herved optimalt set får ad-gang til at udnytte alle de valgmuligheder, som det finansielle marked tilbyder. Hervedskulle kommunerne set i forhold til en mere begrænset adgang til benyttelse af instru-menterne – optimalt set – også blive i stand til at tilpasse sig til det finansielle markedog til kommunens specifikke behov og præferencer.Det er dog samtidig udvalgets vurdering, at disse hensyn ikke kan ses uafhængigtaf det finansielle vidensberedskab, som kommunerne i praksis er i besiddelse af, ogden kompleksitet som instrumenterne selv med avanceret finansiel styring tilfører denfinansielle forvaltning. Dette omfatter, at kommunerne enten løbende skal overvåge ogforholde sig til, hvordan komplekse finansielle engagementer udvikler sig under forskel-lige økonomiske situationer på de finansielle markeder, eller søge uafhængig eksternrådgivning i denne forbindelse.På den baggrund er det udvalgets anbefaling, at den kommunale lånebekendtgørelseændres med henblik på, at kommunerne fremadrettet kun kan indgå terminsfor-retninger og simple rente- og valutaswap-aftaler uden optionselementer. Forslagetindebærer herved en harmonisering mellem den regionale og kommunale lånebe-kendtgørelse.Konkret anbefales, at lånebekendtgørelsens § 10 stk. 3 og 4 ændres til følgende:Stk. 3. En kommune kan indgå terminsforretninger med henblik på kurs og rentesikringi forbindelse med lånoptagelse og betaling af renter og afdrag, såfremt der ligger enkonkret forpligtigelse til at betale renter og afdrag henholdsvis at modtage eller betaleet beløb i fremmed valuta. En kommune må ikke være sluteksponeret i anden valutaend danske kroner eller euro.

32

Udvalgsrapport om kommunernes låntagning

Stk. 4. En kommune kan omlægge lån ved hjælp af simple swap-aftaler. Med henblikpå kurs og rentesikring kan der i denne forbindelse anvendes terminsforretninger, menikke optioner.Ændringerne træder i kraft ved offentliggørelse af ny lånebekendtgørelse. I vej-ledningen til lånebekendtgørelsen defineres, hvad der forstås ved simple swap-aftaler.Udvalget er bekendt med, at der er kommuner med indgåede valuta-swaps til bl.a.schweizerfranc, der efter de gældende løbetidsbestemmelser kan forlænges ved låne-omlægning.Udvalget foreslår derfor, at der ved en ændring af lånebekendtgørelsen indarbejdes enovergangsbestemmelse med henblik på, at eksisterende engagementer i anden valutaend danske kroner og euro inden for de gældende løbetidsregler fortsat kan omlæggesi anden udenlandsk valuta.Udvalget understreger dog, at kommuner, der vælger at løbetidsforlænge et eksisteren-de engagement med eksponering i anden valuta end danske kroner og euro, påtagersig en valutakursrisiko.Endelig er udvalget blevet bedt om at overveje, om markedsværdien ved finansielleinstrumenter bør oplyses i kommunernes regnskaber.Efter gældende regler er der alene krav om at kursjustere den langfristede gæld ultimoregnskabsåret, såfremt swaps eller andre finansielle instrumenter har betydning forværdien af restgælden. Kursjusteringen foretages med direkte modpost på egenkapi-talen. Der er således ikke krav om at synliggøre kursjusteringen og redegøre for den iregnskabsbemærkningerne, og det kan derfor være vanskeligt at gennemskue, hvilkenbetydning brugen af swaps eller andre finansielle instrumenter har for værdien af kom-munens langfristede gæld og egenkapitalen.På den baggrund er det udvalgets anbefaling, at kravene til oplysning om brug afswaps og andre finansielle instrumenter skærpes i afsnit 7.2 i ”Budget- og regnskabs-system for kommuner”. I følge gældende regler skal der i bemærkningerne til regnska-bet redegøres for de swap-aftaler, som kommunen har indgået, herunder aftaler, somer indgået i tidligere regnskabsår, men som fortsat løber. Det drejer sig om oplysningerom swapmodparten, størrelsen af restgælden, udløbstidspunktet samt oplysninger omvaluta og rente.

Udvalgsrapport om kommunernes låntagning

33

Udvalget anbefaler, at der for hver enkelt swap-aftale og finansielle instrumenter iøvrigt, som kommunen tidligere har indgået, og som endnu ikke er udløbet bør væreoplysninger om:• Modparten (eksempelvis en bank)• Kontraktens oprindelige hovedstol• Kontraktens nominelle restgæld per 31. december.• Kontrakten markedsværdi opgjort i DKK per 31. december.• Kontraktens udløbstidspunkt• Renteforhold, eksempelvis swap fra variabel til fast rente.• Valutaforhold, eksempelvis swap fra DKK til EUR.Herudover anbefaler udvalget, at kommunen i bemærkningerne til regnskabet skalopgøre andelen af den langfristede gæld, der er eksponeret i anden valuta end danskekroner, baseret på en nettoopgørelse inkl. evt. finansielle instrumenter.Endelig anbefaler udvalget, at den kursjustering af den langfristede gæld, der eftergældende regler skal foretages i regnskabet, såfremt swaps eller andre finansielleinstrumenter har betydning for værdien af restgælden, skal oplyses i bemærkningernetil regnskabet.

34

Udvalgsrapport om kommunernes låntagning

Litteraturliste:Bekendtgørelse nr. 1311 af 15. december 2009 om kommunernes låntagning og med-delelse af garantier m.v.Vejledning nr. 9554 af 26. juni 2009 om kommunernes låntagning og meddelelse afgarantier m.v.”Kommunernes låntagning” med kommentarer (og ministeriets praksis) fra Jurist- ogØkonomforbundets Forlag, 2002.Bekendtgørelse nr. 1096 af 19. november 2008 om regionernes låntagning og medde-lelse af garantier m.v.”Lov om kommunernes styrelse – Normalforretningsorden” med kommentarer fra Jurist-og Økonomforbundets Forlag, 2010.

Udvalgsrapport om kommunernes låntagning

35

Bilag 1”Kommissorium for udvalg om kommunernes låntagning1. Der er i aftalen om kommunernes økonomi for 2011 enighed mellem regeringen ogKL om:”at kommunerne i dag har gode muligheder for at låne til energibesparende inve-steringer, herunder til såkaldte ESCO-projekter. Derudover vil parterne i fællesskabundersøge om der er behov for at justere gældende regler yderligere med henblik på atunderstøtte rentabel energirenovering og energieffektivisering i kommunerne.Der er enighed om, at Indenrigs- og Sundhedsministeriet igangsætter et arbejde vedrø-rende en model for låneoptag til større IT-investeringer med et dokumenteret effektivi-seringspotentiale.”Som opfølgning på aftalen om kommunernes økonomi for 2011 nedsættes en arbejds-gruppe, som skal vurdere kommunernes adgang til at lånefinansiere energibesparendeforanstaltninger og kommunale it-investeringer med effektiviseringspotentiale.Kommunerne har i dag automatisk låneadgang til energibesparende foranstaltninger,og det er i den kommunale lånebekendtgørelse angivet, hvilke konkrete energibe-sparende foranstaltninger, der er omfattet af låneadgangen. Udvalget skal inddrageafrapporteringen af 23. juni 2010 fra arbejdsgruppe om energirenovering i kommunerog regioner, herunder mulighederne for at opdatere energimærket.Ved opstillingen af en model for låneoptag til større it-investeringer med et dokumente-ret effektiviseringspotentiale skal udvalget belyse behovet herfor og beskrive fordele ogulemper ved relevante modeller.2. Med finanslovsaftalen for 2011 har regeringen indgået aftale med Dansk Folkepartiog Kristendemokraterne om at igangsætte et arbejde, der skal belyse kommunernesnuværende gælds- og formueforvaltning.Arbejdsgruppen skal på den baggrund vurdere kommunernes anvendelse af finansielleinstrumenter, herunder vilkårene for, og adgangen til, at indgå terminsforretninger,swap- og optionsaftaler ved omlægning af lån, samt kommunernes adgang til at optagelån i fremmed valuta.

36

Udvalgsrapport om kommunernes låntagning

Kommunernes låntagning er reguleret, dels hvad angår adgang til låneoptagelse, delsvedrørende vilkårene for låneoptagelsen. Lånebekendtgørelsen indeholder derimod in-gen begrænsninger med hensyn til, hvor kommunerne kan optage lån. Siden 1985 harkommunerne også kunnet låne i udlandet. Kommunerne kan anvende såvel valutaop-tioner som renteoptioner i forbindelse med omlægning af lån ved hjælp af bl.a. swapaf-taler. Kommunerne kan således anvende optioner i det omfang formålet er at sikre sigmod kursudsving og udsving i renten.Arbejdsgruppen skal derudover overveje, om der er behov for regulering af de gælden-de regler med henblik på at sikre, at der for kommunerne er den nødvendige gennem-sigtighed i forhold til risici ved anvendelsen af finansielle instrumenter. Arbejdsgruppenskal endvidere overveje, om markedsværdien ved finansielle instrumenter bør indgå ikommunernes regnskaber. Endelig skal arbejdsgruppen vurdere behovet for at foretageen regulering af kommunernes muligheder for at optage lån i fremmed valuta samtanvende afledte finansielle instrumenter.Arbejdsgruppen kan fremkomme med anbefalinger om ændringer i de kommunalelåneregler vedr. de nævnte emner.Udvalget sammensættes med repræsentanter fra KL, Økonomi- og Erhvervsministeriet,Finansministeriet samt Indenrigs- og Sundhedsministeriet (formand).Udvalget kan inddrage øvrige relevante parter i dets arbejde, herunder eksempelvisKlima- og Energiministeriet, Finanstilsynet, Nationalbanken og Kommunekredit.Udvalget afgiver en samlet rapport med anbefalinger i april 2011.”

Uddrag af Aftale om den kommunale økonomi for 2011”Regeringen og KL er enige om, at kommunerne i dag har gode muligheder for at lånetil energibesparende investeringer, herunder til såkaldte ESCO-projekter. Derudover vilparterne i fællesskab undersøge, om der er behov for at justere gældende regler yderli-gere med henblik på at understøtte rentabel energirenovering og energieffektivisering ikommunerne.Der er enighed om, at Indenrigs- og Sundhedsministeriet igangsætter et arbejde vedrø-rende en model for låneoptag til større IT-investeringer med et dokumenteret effektivi-seringspotentiale.”

Udvalgsrapport om kommunernes låntagning

37

Uddrag af Aftale mellem regeringen, Dansk Folkeparti og Kristendemokraterne om finansloven for 2011 ”Kommunernes gælds- og formueforvaltning

Der er indikationer på, at nogle kommuner i gælds- og formueforvaltningen anvenderavancerede finansielle instrumenter og lån i fremmed valuta, som ikke nødvendigvisafspejler et behov for at afdække kommunale risikoeksponeringer.Regeringen, Dansk Folkeparti og Kristendemokraterne er enige om, at der ikke skalforetages finansiel spekulation for borgernes penge. Forligspartierne er derfor enige omat igangsætte et arbejde, der skal belyse kommunernes nuværende gælds- og formue-forvaltning. Som led heri skal det blandt andet overvejes, om der bør ske en reguleringaf kommunernes muligheder for at optage lån i fremmed valuta samt anvende afledtefinansielle instrumenter. Arbejdet skal afsluttes i foråret 2011.”

38

Udvalgsrapport om kommunernes låntagning

Bilag 296 kommunale svar på spørgeskema omhandlende kommunernes låntagning i udenlandsk valuta samt anvendelse af finansielle valuta- og rentesikringsinstru-menter (derivataftaler) i private og udenlandske realkredit- og pengeinstitutterGenerelle spørgsmål om kommunens låntagning:Spørgsmål1.2.Har kommunen (en politisk vedtaget) finansiel strategi ellerplan?Anvender kommunen uvildige eksterne finansielle rådgiveresom ikke har relation til modparten, til bl.a. at gennemgå kom-munens evt. valuta- og rentesikringsinstrumenter såsom swapsmv. før kontraktindgåelse?Indeholder regnskabet en redegørelse om kommunens anven-delse af valuta- og rentesikringsinstrumenter ved bl.a. termins-forretninger, swap- og optionsaftaler i årets løb?Hvis ja, sammenholdes regnskabets redegørelse med denfinansielle strategi eller plan? (hvis nej til spm. 3, svares 0 her)Hvis ja, forelægges redegørelsen for kommunens økonomiud-valg? (hvis nej til spm. 3, svares 0 her)Ja8535Nej1161”0”..

3.

67

29

.

4.5.

4248

2513

2935

6. Beskriv kort, hvordan kommunen sikrer, at den finansielle strategi eller plan efterleves/overholdes?Kategoriseret til følgende 4 svar:ABCDVed løbende kontrolØkonomiudvalgsmøder 1-2 gange årligtI samarbejde med ekstern rådgiverAndetSumAntal2313292287

Udvalgsrapport om kommunernes låntagning

39

Angiv samlet status for kommunens gæld i lånevaluta i private og udenlandske realkredit- og pengeinstitutter (banker dvs. eksklusiv KommuneKredit) frem til 31. december 2010:For lånevalutaer, som kommunen ingen lån har i, udfyldes kolonnen Antal lån med etnul. Bemærk, at skemaet i de to næstnederste rækker tilbyder mulighed for at anføre toyderligere lånevalutaer.LånevalutaAntal lånNominelrestgæld (1)(a)(hele mio. kr)2102150132603578Markeds-Nettomar-værdi afkedsværdirestgæld (1)(1)(b)(a)-(b)(hele mio. kr) (hele mio. kr)1004631024020918009532001215Låneaftalernes gennemsnit-lige restløbetid (7)Samlet rest-løbetid722351070861(Gennem-snitlig løbetidi hele år)14401

DKKEURCHFJPYSum

7008260734

1) Lånenes nominelle restgæld angives til kurs 100 pr. 31. december 2010. Ved opgø-relse af markedsværdi angives evt. over- eller underkurs, såfremt lånene var indfriet pr.31. december 2010. Negativ nettomarkedsværdi angives med minus.(7) Den gennemsnitlige restløbetid angives som et vægtet gennemsnit: Eksempelvis11,7 år ved lån på 10 mio. kr. (restløbetid 5 år) og 20 mio. kr. (restløbetid 15 år). Bereg-ningen er 10/(10+20)*5+ 20/(10+20)*15 =11,7.Det skal fortsat bemærkes, at der alene anmodes om oplysninger om kommunalelåneaftaler med private og udenlandske realkredit- og pengeinstitutter (banker) ogikkeom lån i KommuneKredit, som allerede er ministeriet bekendt.Lånetype i alle valutaerVariabeltforrentet(i pct)Fastforrentet(i pct)Anden for-rentning(i pct)I alt(i pct)

6b. Angiv lånetypens procentvise fordelingsummeret i alle valuta ved vægtet gen-nemsnit pr. 31. december 2010:

40

Udvalgsrapport om kommunernes låntagning

Som svar på spørgsmål 6b er indsat følgende tabelForrentningstype:ABCDMest i variabelforrentningMest i fastforrentningMest i anden forrentningIkke svaretSumAntal283352995Procent29 %35 %5%31 %100 %

Note: Den procentvise fordeling viser at 35 % af de kommuner der har svaret på spørgsmålet, haroptaget mest af deres gæld som fastforrentet gæld. Det er ikke muligt at sige noget om den samledekommunale gældsfordeling, da de absolutte tal ikke er til rådighed.

Angiv samlet status for kommunens derivataftaler i private og udenlandske re-alkredit- og pengeinstitutter (banker dvs. eksklusiv KommuneKredit) frem til 31. december 2010:DerivataftalerAntalaftalerNominelrestgæld(2)(a)(hele mio.kr)FRARenteswap variabel➞fastRenteswap fast➞variabelRenteswap variabel➞variabelRenteswap variabelValutaswap DKK➞EURValutaswap DKK➞CHFValutaswap EUR➞DKKValutaswap CHF➞DKK0170124352419010.7277943959821992567875Markeds-værdi (2)(b)(hele mio.kr)04.51674-165128142-6762Nettomar-kedsværdi(2)(a)-(b)(hele mio.kr)04.442678-421199594051Aftalernes gennemsnitligerestløbetid (7)(i hele år)Samletrestløbetid073252291218110230Gns. løbetid

044744523

Udvalgsrapport om kommunernes låntagning

41

42

Udvalgsrapport om kommunernes låntagning

Valutaswap DKK➞JPYValutaswap EUR➞CHFKøbt CapSolgt CapKøbt FloorSolgt FloorCollarKøbt SwaptionSolgt SwaptionCancellerbar SwapBarriere SwapStep-up-SwapIndekseret SwapInflationsswapValutaterminsforret-ning i CHFSum

11141020271341302279

1404629313604201595491.10037646967707018.157

-9259176-60-10165255212-20-1272060896.467

233-13771420410-62949653295964710199.129

8554210107218592030051251

8542101043722010034

(2) Ved opgørelse af nominel restgæld på swaps angives restgælden til kurs 100 pådet swapben, der matcher aftalens underliggende lån. Ved opgørelse af markedsvær-dien på swaps, angives værdien af swap-aftalen, såfremt kontrakten blev ophævet 31.december 2010. Negativ nettomarkedsværdi angives med minus.(7) Den gennemsnitlige restløbetid angives som et vægtet gennemsnit: Eksempelvis11,7 år ved lån på 10 mio. kr. (restløbetid 5 år) og 20 mio. kr. (restløbetid 15 år). Bereg-ningen er 10/(10+20)*5+ 20/(10+20)*15 =11,7.De forskellige derivattyper er kort beskrevet og gennemgået i vedlagte bilag. Der erikke tale om en udtømmende derivataftale-liste, hvorfor det også er muligt at angiveevt. anden aftale.

Spørgsmål om kredit- og modpartsrisiko:7. Hvordan styrer kommunen sin kredit- og modpartsrisiko (3) ved indgåelse af derivataftaler?Beskriv kort hvordan:Kategoriseret til følgende 5 svar:ABCDEI henhold til kommunens finansielle strategiKommunen indgår kun derivataftaler med større pengeinstitutterKommunen indgår ikke derivataftalerI samråd med ekstern rådgiverAndetSumAntal143214101383

(3) Kreditrisiko er risikoen for at lide et finansielt tab som følge af en modparts mislig-holdelse af sine betalingsforpligtelser.Ja8.9.Er der i kommunens evt. finansielle strategi eller plan opstillet krav tilmodparten om sikkerhedsstillelse i forbindelse med derivataftaler?Stilles der, f.eks. i finansieringsstrategien, minimumskrav til kreditvær-digheden af de modparter kommunen må indgå derivataftaler med?8333Nej876292

10. Indgår kommunen aftaler om sikkerhedsstillelse (f.eks. CSA-aftaler (4))med modparten i forbindelse med derivataftaler?

(4) En CSA-aftale (Credit Support Annex) er en juridisk aftale, der definerer vilkårenefor den løbende sikkerhedsstillelse. CSA-aftaler er et supplement til de såkaldte ISDAMaster Agreements, der - hvis de er indgået - overordnet regulerer forretningsmellem-værendet mellem to parter (kommunen og modparten).Spørgsmål om markeds- og renterisiko: Svar én af flg:1=Efter va-righedsmål pågæld (5),12. Hvordan styres markeds-og renterisikoen?292=Efter gæl-dens gennem-snitlige løbetid73=Markedsri-sikoen styresikke,110=Ingen afdisse48

(5) Varighed i år afspejler obligationens eller gældsforpligtigelsens rentefølsomhed ogbeskriver ændringen af obligationernes/gældens værdi ved ændring i markedsrenten.Hvis varigheden f.eks. er 2, vil en rentestigning på 1 pct. point reducere værdien afobligationen/gælden med ca. 2 pct.

Udvalgsrapport om kommunernes låntagning

43

13. Beskriv kort evt. andre måder at styre markeds- og renterisikoen på:Kategoriseret til følgende 5 svar:ABCDEI samråd med ekstern rådgiverHar hovedsageligt fastforrentede lånIgennem en bred porteføljeI henhold til kommunens finansielle strategiAndetSumAntal1431382361

Spørgsmål om varigheden på kommunens samlede langfristede gæld:Uden (ekskl.) swaps(antal år)14. Hvad er den gennemsnitlige varighed i år af kom-munens samlede (6) langfristede gæld inkl. lån i Kom-muneKredit?(6) Angiv, så vidt det er muligt, den gennemsnitlige varighed i antal år uden og medswaps. Der ønskes således ikke oplysninger om den restgældsvægtede løbetid. An-vend evt. kommentarfeltet herunder.Spørgsmål 14 udgår, som følge af vanskeligheder med at besvare spørgsmålet. Eventuelle kommentarer:I tekstboksen herunder er der mulighed for at knytte kommentarer til spørgeskemaet.Kategoriseret til følgende 4 svar:ABCDVedr. spørgsmål 14: Kommunen beregner ikke varighed, eller har svært vedat be-regne denneSwaps anvendes ikkeKommunen har kun lån hos KommuneKreditAndetSumAntal436133395Med (inkl.) swaps(antal år)

44

Udvalgsrapport om kommunernes låntagning