Erhvervsudvalget 2010-11 (1. samling)

ERU Alm.del Bilag 349

Offentligt

DD D N N M R RIKDIED N NL GO O B E E EKØ K O N O M IAA A M A A K I D E E G O L B A L L Ø K O N O M INMARKN G L BALA Ø ONOMIK o n kokr krun rneneveveve re rdgdgr grøsle l 2 e 011K o nunu e r cececene rn d eeeøeø ler e e 011011Kr ren eee s s2 2

Konkurrenceevneredegørelse 2011REGERINGENREGERINGENREGERINGEN

Danmark i Den globale økonomikonkurrenceevneredegørelse 2011

Danmark i den globale økonomiKonkurrenceevneredegørelse 2011Udarbejdet af Økonomi- og Erhvervsministeriet i samarbejde medFinansministeriet, Undervisningsministeriet, Ministeriet for Videnskab,Teknologi og Udvikling samt BeskæftigelsesministerietPublikationen kan bestilles hos:Schultz InformationHerstedvang 102620 AlbertslundTelefon: 43 22 73 00Fax: 43 63 19 69E-mail: [email protected]Publikationen kan hentes på www.oem.dkOmslag:Oplag:Pris:ISSN:ISBN:ISBN:Datagraf1.000150,00 inkl. moms1901-7502Trykt udgave 978-87-786-2334-8Elektronisk udgave 978-87-786-2335-5

Redaktionen er afsluttet den 23. august 2011Trykt i Danmark, september 2011 af: Rosendahls ¶ Schultz GrafiskØkonomi- og ErhvervsministerietSlotsholmsgade 10-12DK-1216 København KTelefon: 33 92 33 50E-mail: [email protected]Hjemmeside: www.oem.dk

Trykt af Rosendahls-Schultz Grafisk, som har licens til brug af svanemærket,er ISO 14001 miljøcertificeret og ISO 9002 kvalitetscertificeret.

INDHOLD

Forord ......................................................................................................... . Sammenfatning .......................................................................................... .

57

1. Velstand og produktivitet .......................................................................... 15 2. Arbejdsudbud ............................................................................................. 19 3. Folkeskolen ................................................................................................ 23. 4. Ungdomsuddannelser ................................................................................ 27 5. Videregående uddannelser......................................................................... 31 6. Virksomhedernes forskning, udvikling og innovation.............................. 35. 7. Offentlig forskning og universiteter ......................................................... 39 8. Iværksættere .............................................................................................. 43 9. Konkurrence ............................................................................................... 47 0. Fleksibelt arbejdsmarked........................................................................... 511 1. Sund samfundsøkonomi .. ........................................................................... 551 2. Effektiv offentlig service og regulering .. .................................................. 591 3. Velfungerende finansielle markeder ......................................................... 631 4. Åbenhed over for omverdenen .................................................................. 671 5. Klima, energi og miljø ................................................................................ 711 6. Sammenhængskraft ................................................................................... 751Appendiks 1 – Målemetode ............................................................................... 79Appendiks 2 – Større initiativer de seneste 10 år ........................................... 85Appendiks 3 – Status for regeringens mål ....................................................... 101

3

FORORDForord

FORORD

Danmark skal være en vækstnation. Et dy-namisk erhvervsliv udgør fundamentet forsamfundets udvikling. Indtjening og ar-bejdspladser i den private sektor skabergrundlaget for, at der er råd til velfærdssam-fundets kerneydelser som uddannelse, syge-huse og ældrepleje. Derfor skal erhvervsli-vet have gode betingelser, så det er attraktivtat skabe nye job og være virksomhed iDanmark.Danmark har på en række områder et godtafsæt for at skabe fornyet vækst. Vi hargennemført ambitiøse reformer af arbejds-markedet og på skatteområdet, hvor bl.a.skatten på den sidst tjente krone er sænket.Vi har investeret massivt i uddannelse,forskning og innovation. Vi har styrket ad-gangen til risikovillig kapital og til eksport-markederne, øget konkurrencen og nedbragtde administrative byrder.Det danske samfund har også en række fun-damentale styrker, som vi trækker på. Voressamfund er præget af åbenhed, frihed, lig-hed, kreativitet og tryghed. Det har væretmed til at sikre, at Danmark er et af de mestvelstående samfund i verden. Der er dogogså udfordringer, der skal håndteres, hvisDanmark skal blive en vækstnation.Svag tillid sætter i øjeblikket sit præg påverdensøkonomien, og det kan selvfølgeligikke undgå at svække vækstudsigterne foren lille åben økonomi som den danske. Re-geringen har derfor netop præsenteret”Holdbar vækst”, der stimulerer efterspørgs-len og understøtter boligmarkedet, og somdermed kan medvirke til at skærme Dan-mark fra et internationalt tilbageslag.Det er aftalerne om Reformpakken 2020,der sikrer troværdighed og væksten i Dan-mark på lidt længere sigt. Reformerne vil,når de er gennemført, øge arbejdsudbuddetog styrke produktiviteten og dermed sikrerammerne for en holdbar velstandsudvik-

ling, hvor der er styr på den offentlige øko-nomi.Tilbagetrækningsreformen sikrer, at virk-somhederne får den arbejdskraft, der skal tilfor at skabe vækst. Reformpakken 2020øger samlet set beskæftigelsen med op mod75.000 personer i 2020 og styrker samtidigvækstpotentialet med op mod ½ pct. årligtfra 2014 til 2020.Regeringens kontante svar på den finanspo-litiske udfordring er med til at sikre balancei de offentlige indtægter og udgifter i 2020og dermed fastholde udlandets tillid tildansk økonomi. Tillid til økonomien er medtil at skabe et godt investeringsklima forerhvervslivet.Regeringen har dermed i tide imødegåetcentrale udfordringer, som vi ved, venterforude. Uden handling vil Danmark blive etlavvækstsamfund med offentlige underskud,så langt øjet rækker.Med det økonomiske grundlag på plads harregeringen ligeledes taget det næste skridt iform af en lang række vækstinitiativer, derskal sætte gang i væksten i den private sek-tor.Aftalen om Danmark som vækstnation in-deholder vækstinitiativer, der bl.a. skal ska-be mere eksport til vækstmarkederne, til-trække flere investeringer og virksomhedertil Danmark, gøre det nemmere at drivevirksomhed og styrke det offentlig-privatesamarbejde i Danmark inden for velfærd ogde grønne områder.De reformer og vækstinitiativer, som rege-ringen har gennemført det seneste år, er etvæsentligt skridt i retning af at skabe fornyetvækst og realisere visionen om Danmarksom vækstnation.

Regeringen

5

1.

SAMMENFATNINGDanmark som vækstnation

SAMMENFATNING

Danmark har på mange måder et godt afsætfor at skabe ny vækst og nye private ar-bejdspladser.Vejen mod varig vækst er dog ikke udenudfordringer. Produktivitetsudviklingen iDanmark har været lav i en årrække, og løn-udviklingen er højere end i de lande, vihandler mest med. Samtidig knytter der sig iøjeblikket stor usikkerhed til den internatio-nale økonomiske udvikling og dermed ogsåtil vækstudsigterne for dansk økonomi.Den økonomiske krise har vist, at evnen ogviljen til at tage hånd om finanspolitiskeudfordringer er et vigtigt element i en hold-bar vækstpolitik. Lande med store offentligeunderskud og en høj gæld oplever stigenderenter og usikkerhed om fremtidige vækst-vilkår. Det svækker investeringsniveauet,skaber højere arbejdsløshed og får efter-spørgslen til at falde.De offentlige underskud såvel som den of-fentlige gæld er fortsat lavere i Danmarkend i de fleste andre OECD-lande. Samtidiger der aftalt reformer, som vil styrke de of-fentlige finanser væsentligt på længere sigt.Reformerne giver en kontant gevinst. Nårfinansmarkederne har tillid til den økonomi-ske politik, svarer de igen med lave renter.Reformerne skaber også visse handlemulig-heder i den økonomiske politik, som gør, atder nu kan gennemføres initiativer, somskærmer Danmark mod et internationalttilbageslag. Det er reformerne, der skaberSammenhængskraft

væksten på lidt længere sigt. Vækstmulig-hederne er samtidig afhængige af, at er-hvervslivet kan sælge sine produkter til enhøj pris på de internationale markeder.Dansk erhvervsliv oplever styrket globalkonkurrence fra de nye vækstøkonomier iAsien og Sydamerika, der ikke længere kunkonkurrerer på lave omkostninger, men ogsåpå uddannelse, viden og fornyelse.Mange internationalt orienterede virksom-heder finder det derfor meget attraktivt atinvestere og skabe arbejdspladser i disselande. Det gælder ikke kun produktionsvirk-somheder, men i stigende grad også videnin-tensive virksomheder.Nye, små og mellemstore virksomheder fårderfor stigende betydning for vækst og job-skabelse i Danmark. Det er derfor vigtigt, atvirksomheder med vækstpotentiale har godeforudsætninger for at vokse og skabe høj-produktive job.Udviklingen udfordrer Danmark, men denskaber også nye muligheder. Globaliserin-gen har givet vigtige vækstbidrag til danskøkonomi, og det vil også være tilfældetfremadrettet, så længe Danmark kan tilbydevirksomhederne konkurrencedygtige vækst-vilkår.Konkurrenceevneredegørelse 2011 tagertemperaturen på de danske vækstvilkår:Hvordan ligger Danmark i forhold til andreOECD-lande? Hvordan har vækstvilkåreneudviklet sig det seneste årti? Og hvilkevækstinitiativer har regeringen gennemført?Klima, energi og miljø

VÆKST

Højere arbejdsudbud

Øget vækst i produktivitet

Arbejdsstyrken

Arbejdstid

Uddannelse

Innovation ogfornyelseVelfungerendefinansielle markeder

Konkurrence

Fleksibeltarbejdsmarked

Sundsamfundsøkonomi

Effektiv off. serviceog regulering

Åbenhed over foromverdenen

7

SAMMENFATNINGSAMMENFATNING

Resultater og udfordringer

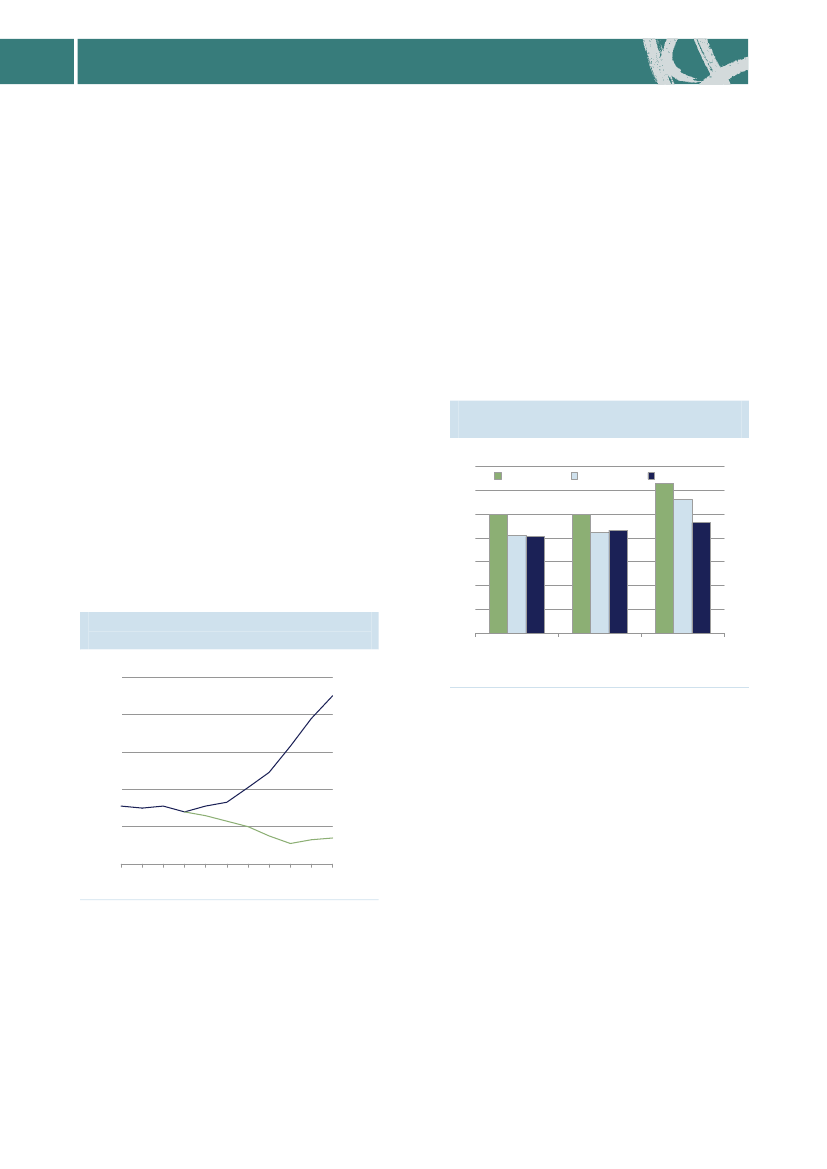

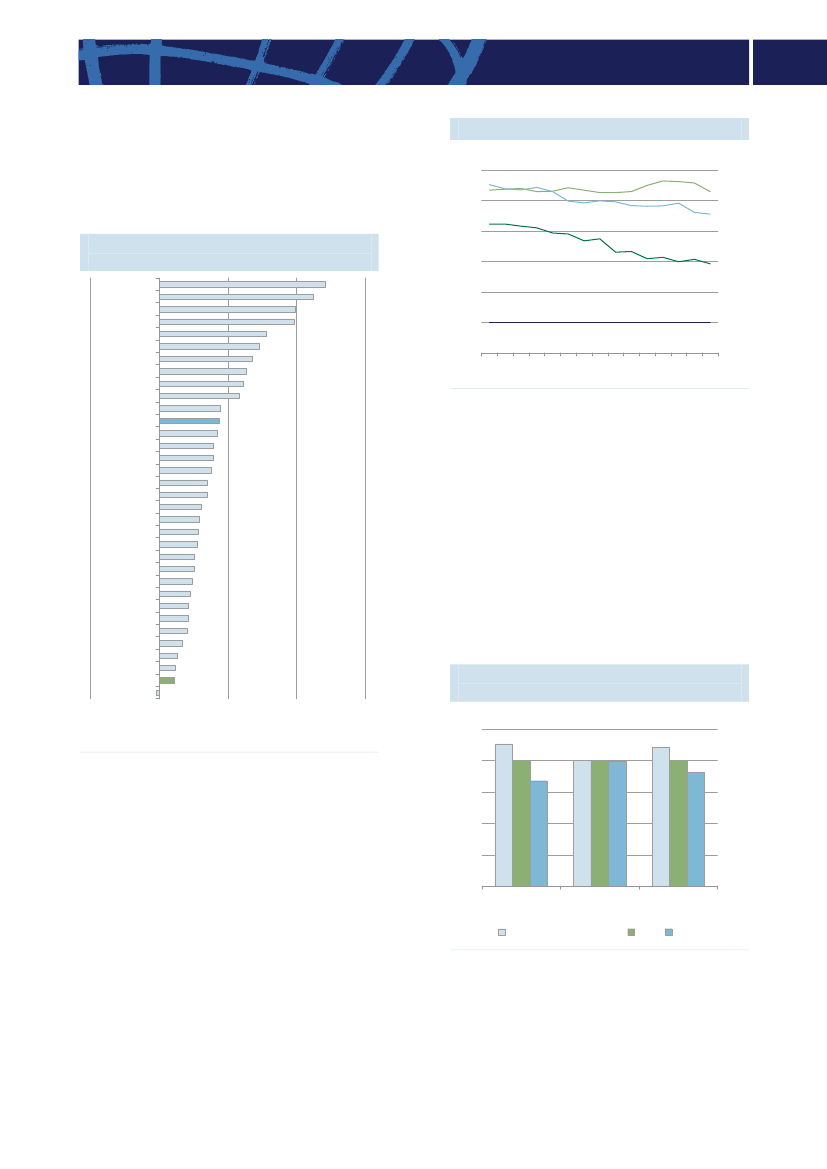

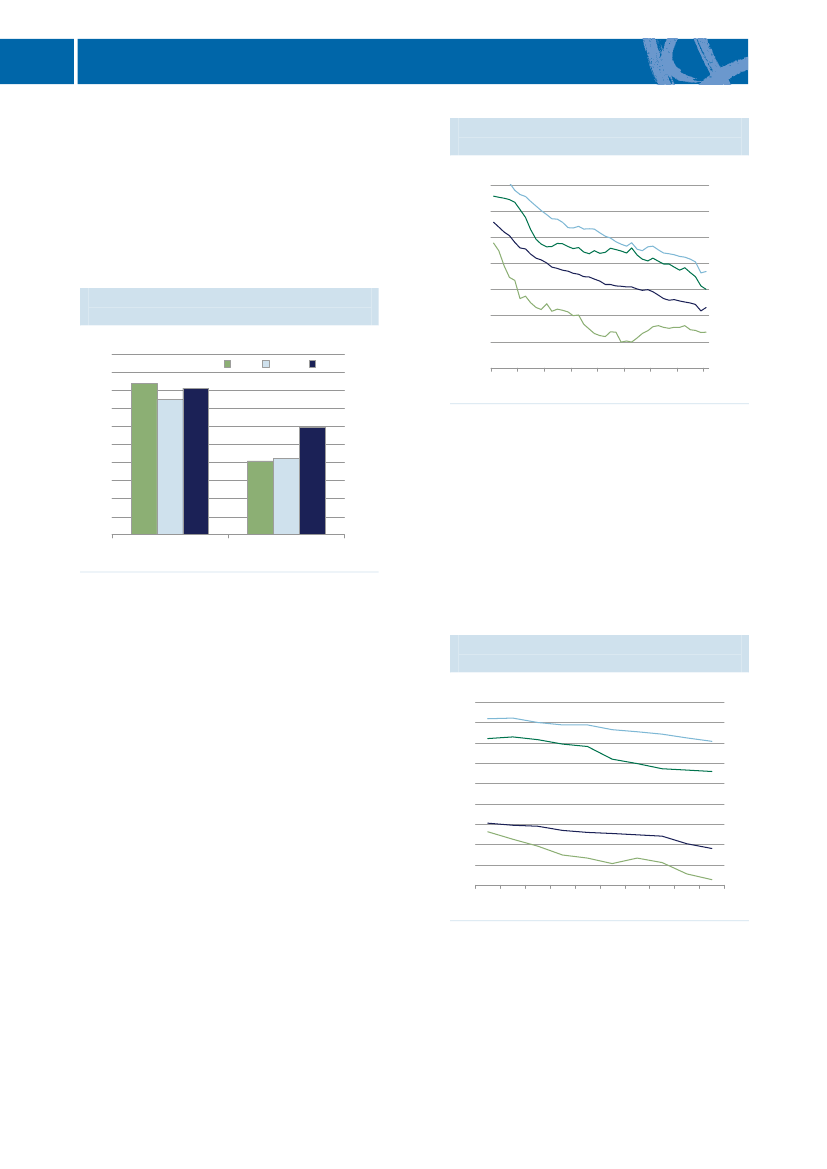

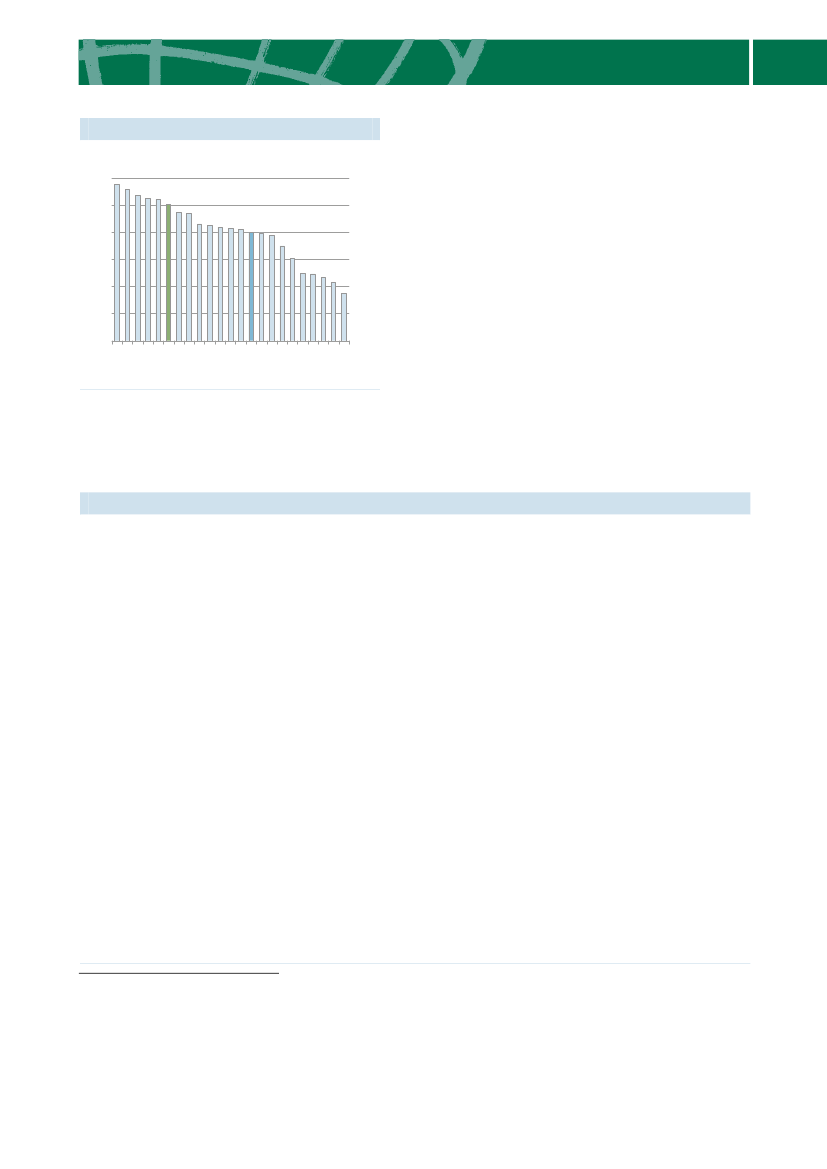

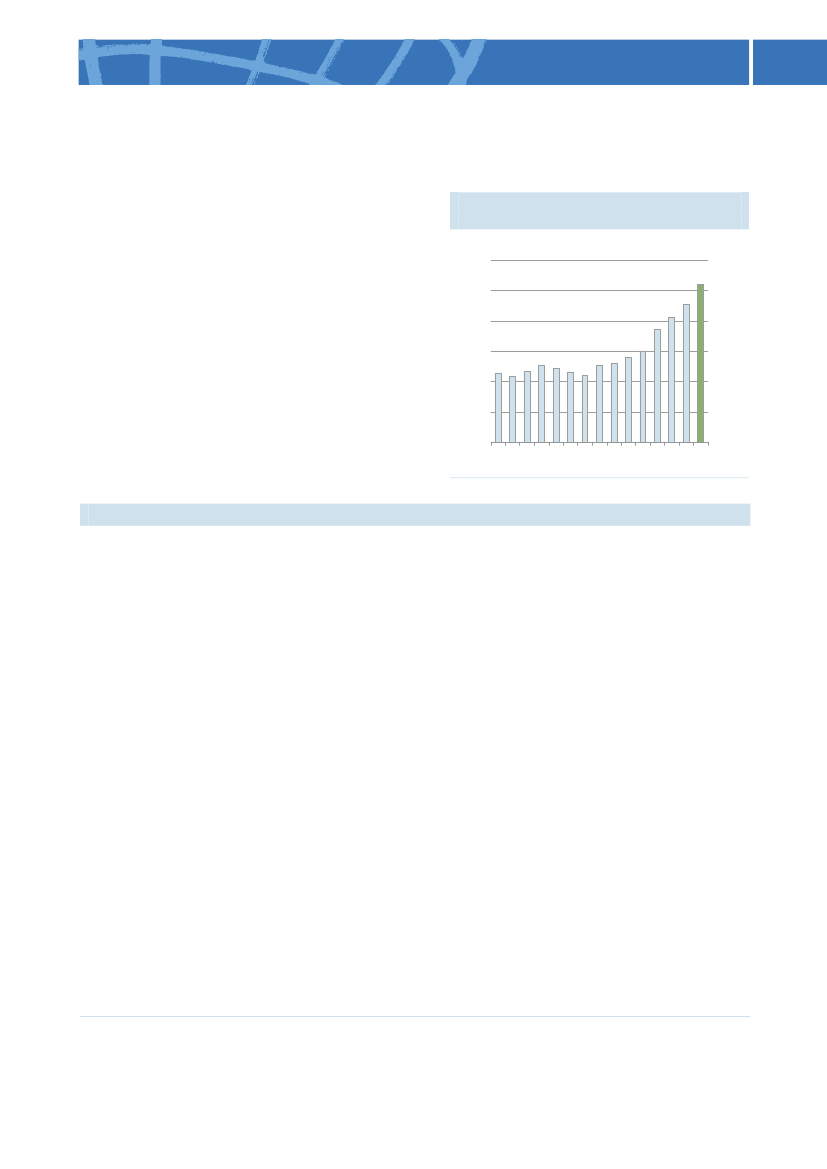

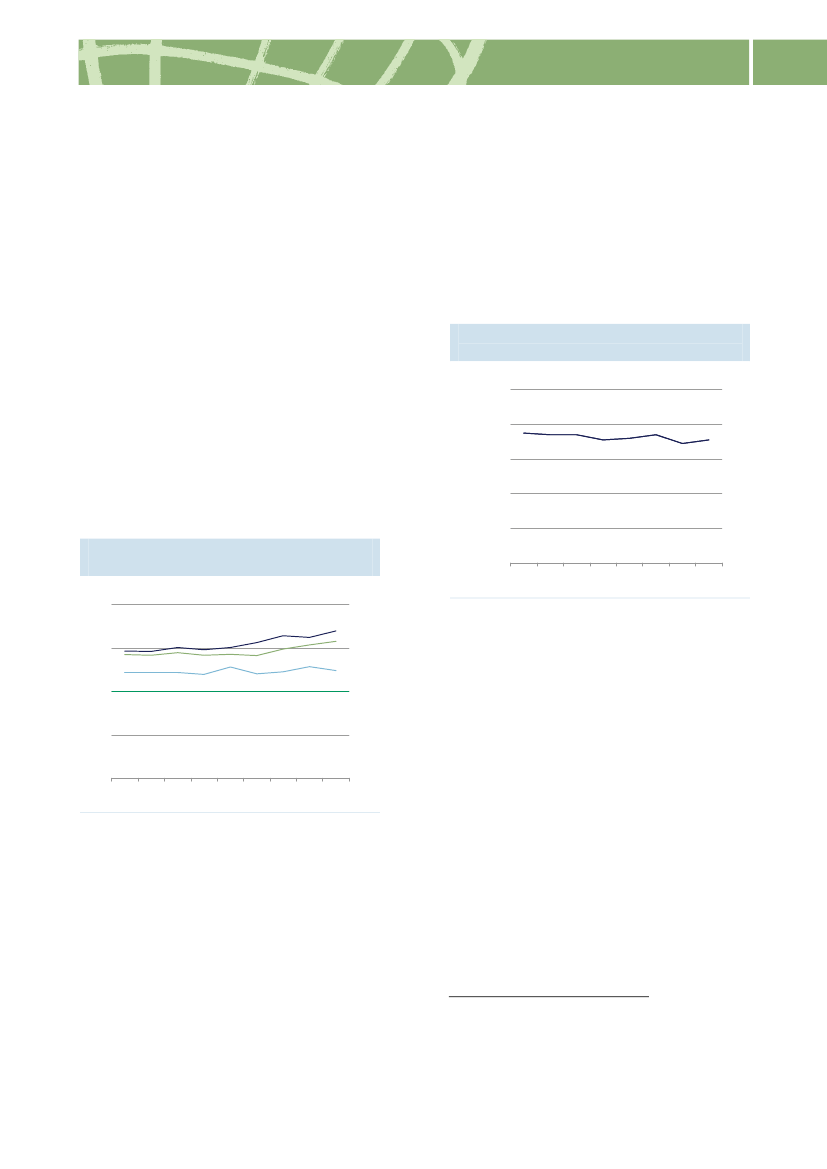

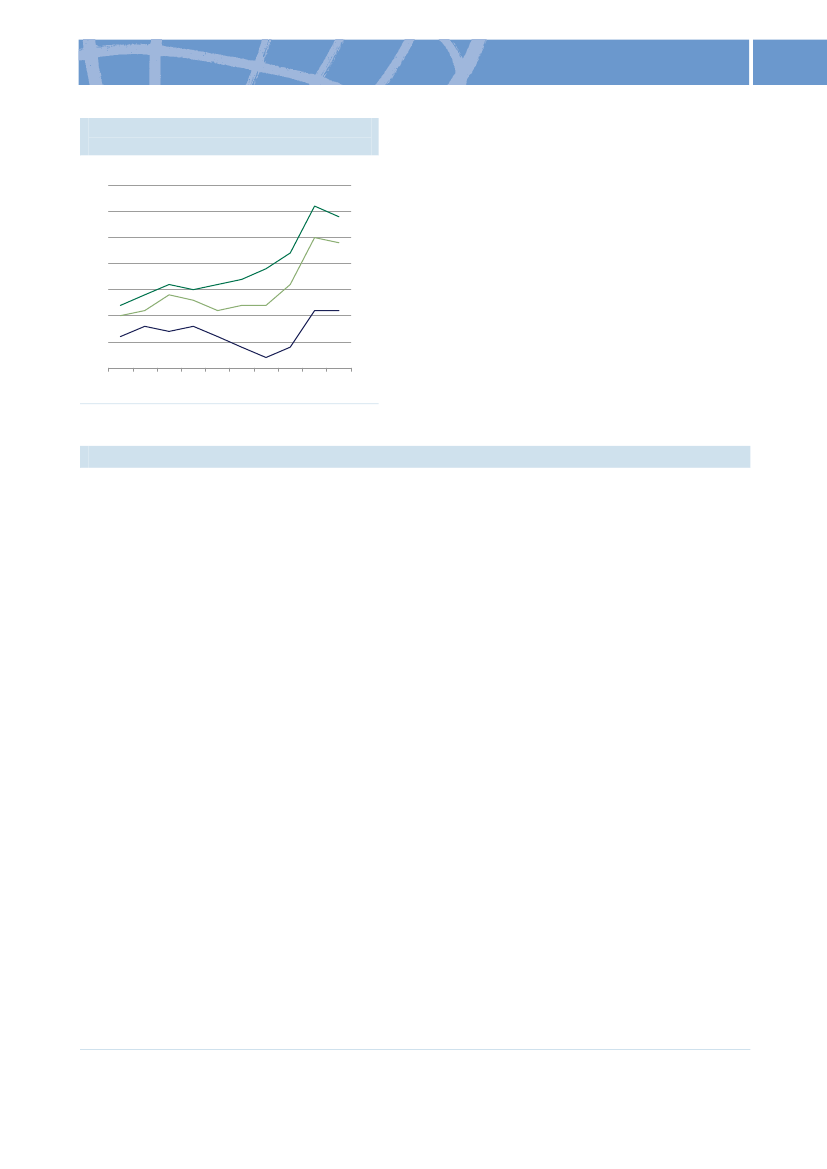

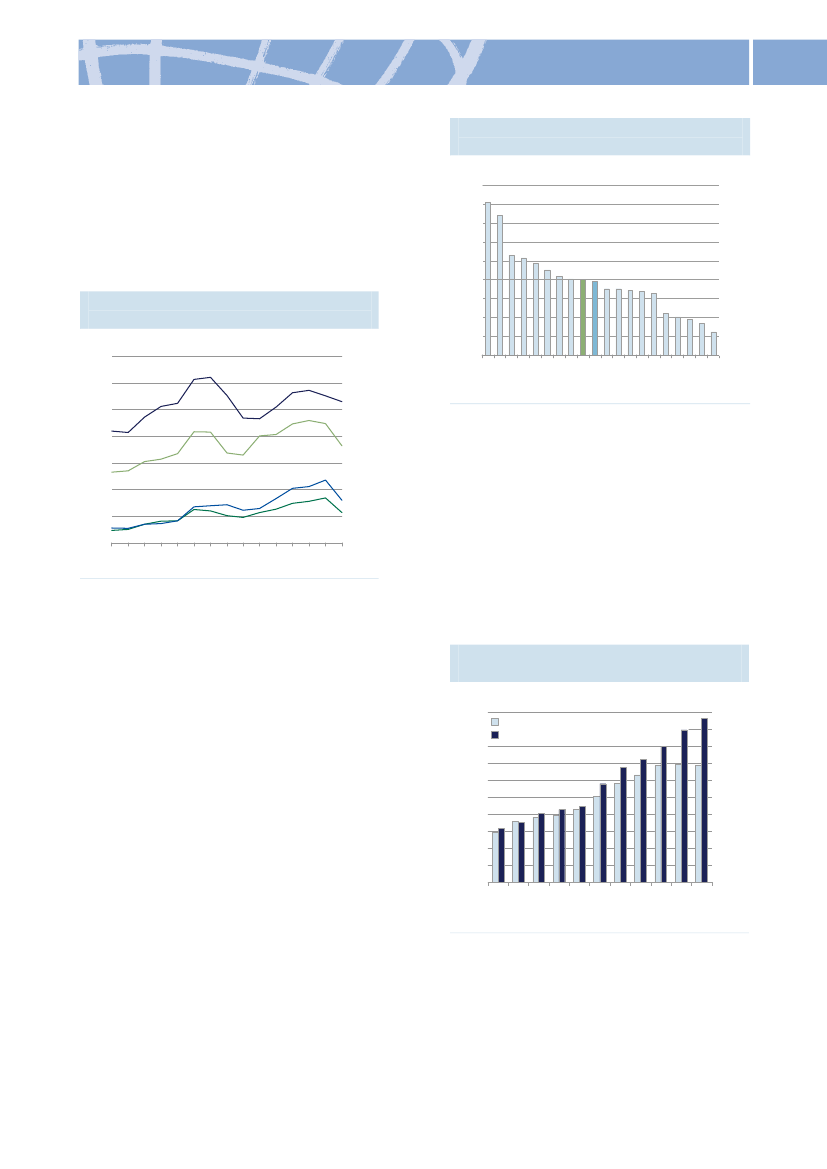

Danmark er fortsat blandt de rigeste lande,men vi er udfordret på de to områder, derbestemmer vores velstand på længere sigt.Hvor stort et arbejdsudbud, vi kan præstere,og hvad vi får ud af vores arbejdsindsats(produktiviteten).Der er løbende gennemført reformer, derstyrker arbejdsudbuddet og understøttervækst i produktiviteten – senest med aftaler-ne om Reformpakken 2020, herunder Dan-mark som vækstnation. Disse reformer oginitiativer vil virke med stigende styrke dekommende år.Et løft i udbuddet af arbejdskrafter etnødvendigt skridt for at sikre tilstrækkeligog kvalificeret arbejdskraft til både den pri-vate og den offentlige sektor. Regeringenhar indgået aftale om Reformpakke 2020,der samlet set kan øge beskæftigelsen medop mod 75.000 personer i 2020 og styrkevækstpotentialet med op mod ½ pct. årligt i2014-20, se figur.Strukturel beskæftigelse med og udentiltag, 2010-20201000 personer2.9002.8802.8602.8402.820Uden nye tiltag2.800201020122014201620182.8002020Med nye tiltag2.9002.8802.8602.8402.820

fleksjob-ordningen, samt en justering afSU’en.På trods af en høj erhvervsdeltagelse for deøvrige aldersgrupper ligger det samlededanske arbejdsudbud kun omkring OECD-gennemsnittet. Det skyldes, at arbejdstidenpr. beskæftiget er relativ lav. For at styrkearbejdsudbuddet erskatten på den sidsttjente krone reduceretmed 5-10 pct.pointfor stort set alle lønmodtagergrupper, sefigur. Det øger ikke kun tilskyndelsen til atarbejde flere timer, men også til at dygtiggø-re sig og påtage sig et større ansvar.Marginalbeskatning af lønindkomst,2001 og 2010Pct.706050403020100LavGns.LønindkomstHøjDNK 2001DNK 2010OECD 2010706050403020100

Anm.: Lav og høj lønindkomst er hhv. 67 pct. og 167pct. af en gennemsnitlig arbejders løn. Beregnet foren enlig fuldtidsbeskæftiget uden børn.Kilde: Stat.OECD og egne beregninger.

Kilde: Finansministeriet.

Den øgede beskæftigelse kommer især ialdersgruppen 60-64-årige, hvor den danskeerhvervsdeltagelse i 2010 lå markant underniveauet i fx Sverige og Norge. Beskæfti-gelsen øges ligeledes igennem en reform af

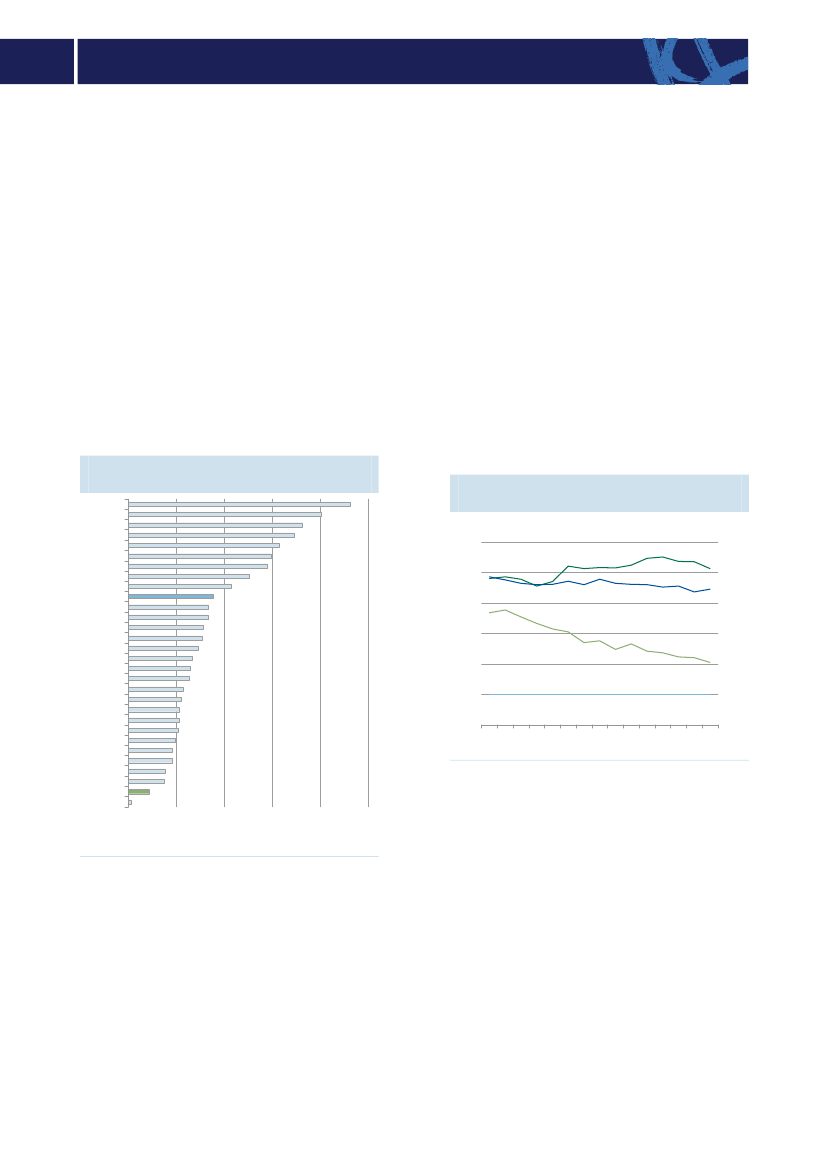

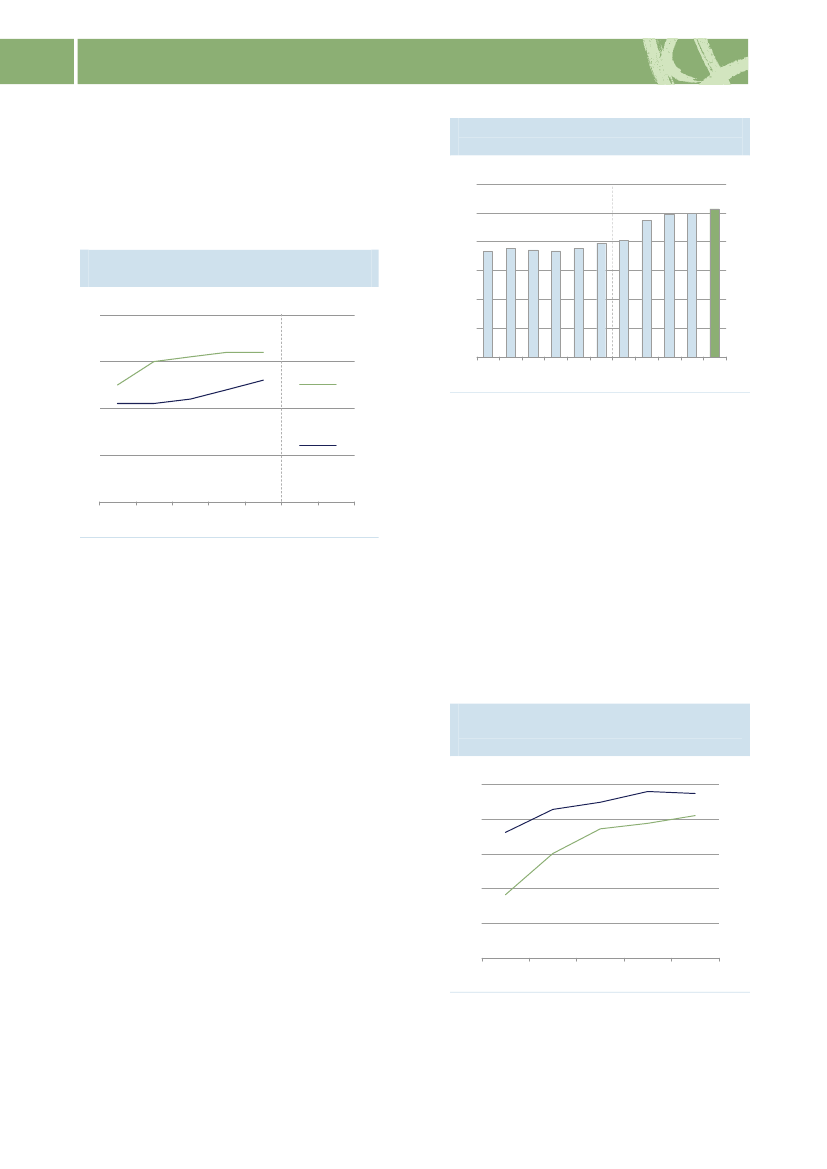

Danmark har haft en svag udvikling iproduktiviteten siden 1990’erne.Produk-tiviteten i Danmark ligger forsat et godtstykke over OECD-gennemsnittet, men for-springet er indsnævret siden midten af1990’erne. De fem OECD-lande, der harden højeste produktivitet, skaber næsten 30pct. mere værdi pr. arbejdstime end Dan-mark, se figur.

82

SAMMENFATNINGProduktivitetsniveau, 1995-2009Indeks, (OECD=100)150140130120110100901995 1997 1999 2001 2003 2005 2007 2009Gns. top 515014013012011010090

SAMMENFATNING

DNK

Den positive udvikling forventes at fortsæt-te. Over 49 pct. af en ungdomsårgang for-ventes at få en videregående uddannelse, ogi 2011 fik 57.000 tilbud om en plads på envideregående uddannelse. Det er 5.000 flereend i 2010. Regeringen er dermed alleredenu tæt på at indfri målsætningen om, at 50pct. af en ungdomsårgang skal gennemføreen videregående uddannelse i 2015.Samtidig har stadig flere unge fået en ung-domsuddannelse. Andelen, der forventes atgennemføre mindst en ungdomsuddannelse,er steget med 2,1 pct.point fra 2008 til godt87 pct. i 2009.Kvaliteten af folkeskolener afgørende forde unges videre uddannelsesforløb. Elevernei 4. klasse har vist fremskridt i læsefærdig-hederne, men mere end hver syvende elevforlader i dag folkeskolen uden funktionellelæsekompetencer. For at styrke folkeskolenhar regeringen fremlagt udspillet ”Faglighedog frihed”. Danmark er blandt de OECD-lande, der har de højeste udgifter pr. elev ifolkeskolen. Disse investeringer skal omsæt-tes til en bedre skole med højere faglighed,der skal lægge grunden til videre uddannelseog gode beskæftigelsesmuligheder på ar-bejdsmarkedet.Investeringerne i forskning og innovationer øget markant.De private investeringer iforskning og udvikling udgør mere end 2pct. af BNP, og de offentlige investeringermere end 1 pct. af BNP. Det gør Danmarktil et af de mest ambitiøse lande på området.Dansk forskning er af høj international kva-litet. Forskning og viden overføres til er-hvervslivet bl.a. igennem de forskningsbase-rede uddannelser, hvor antallet af ph.d.’er erfordoblet fra 2001 til 2010. Danmark er des-uden i dag blandt de OECD-lande, der harflest europæiske patentansøgninger pr. ind-bygger.Bedre adgang til risikovillig kapitalervigtig for vækstmulighederne i mange små9

OECD

Kilde: Stats.OECD.

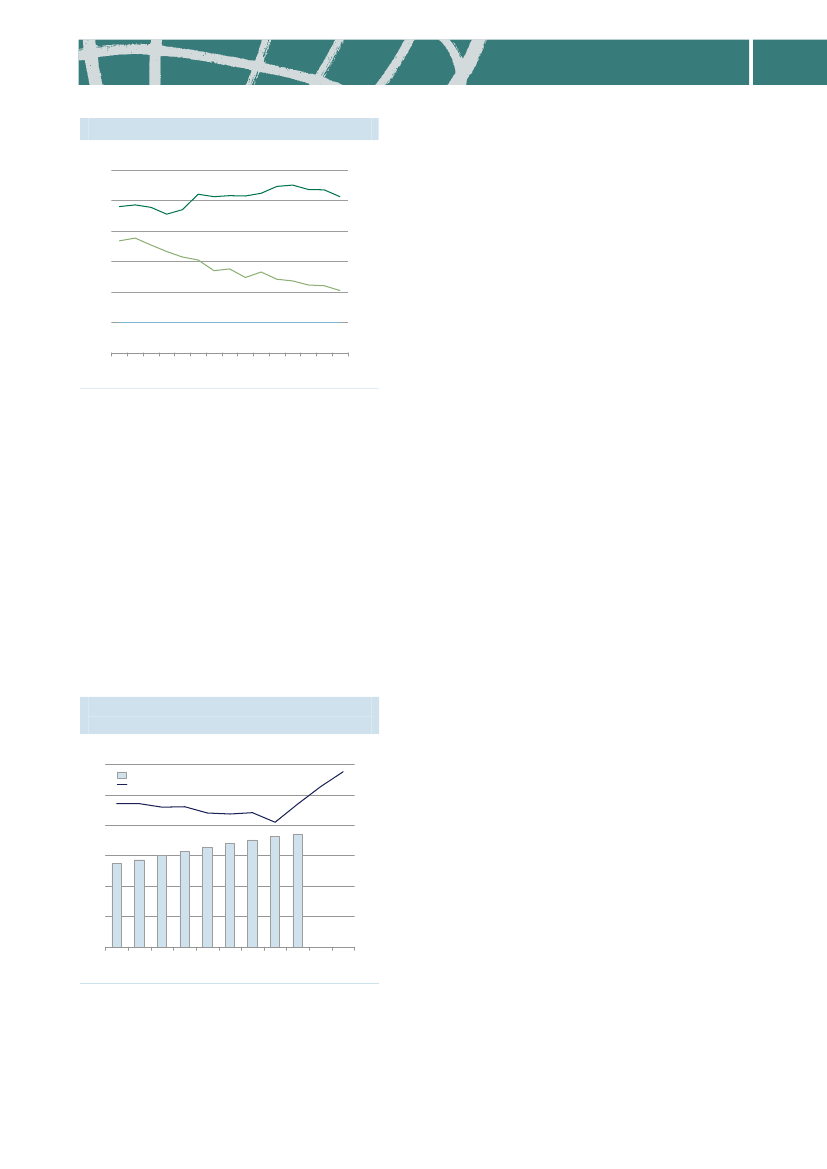

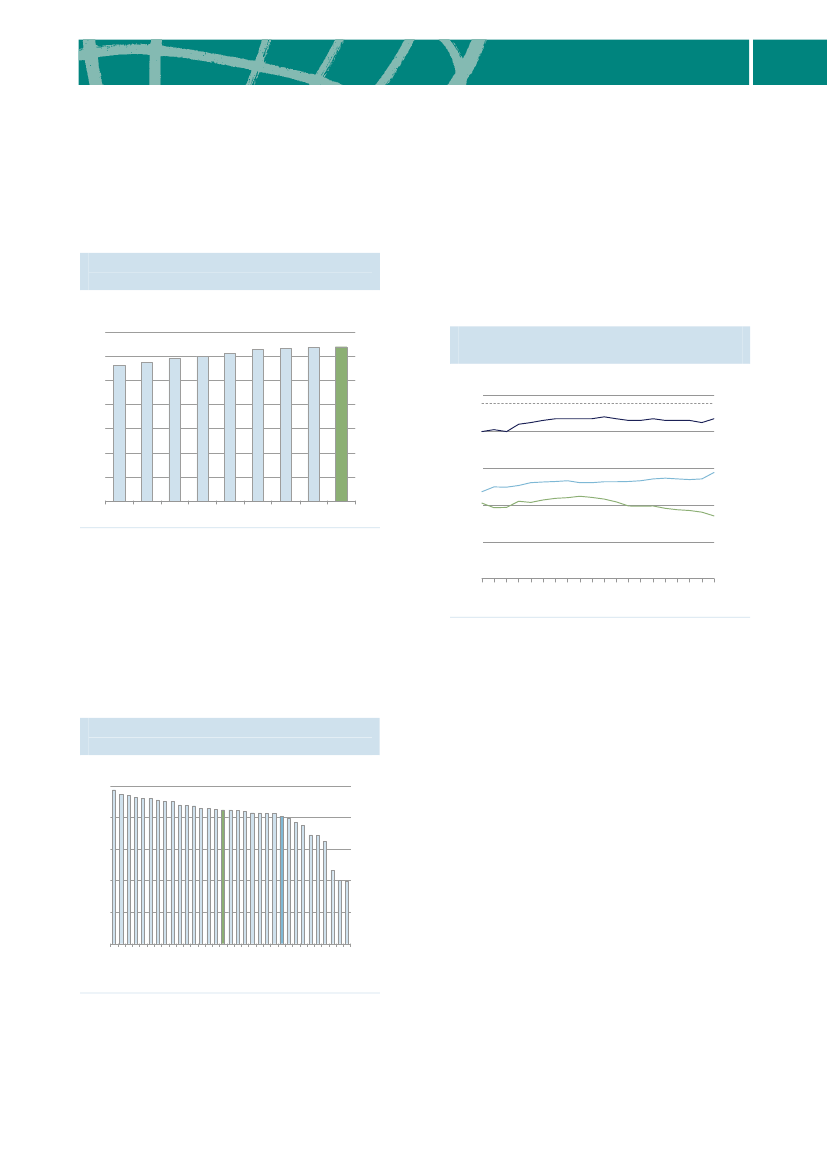

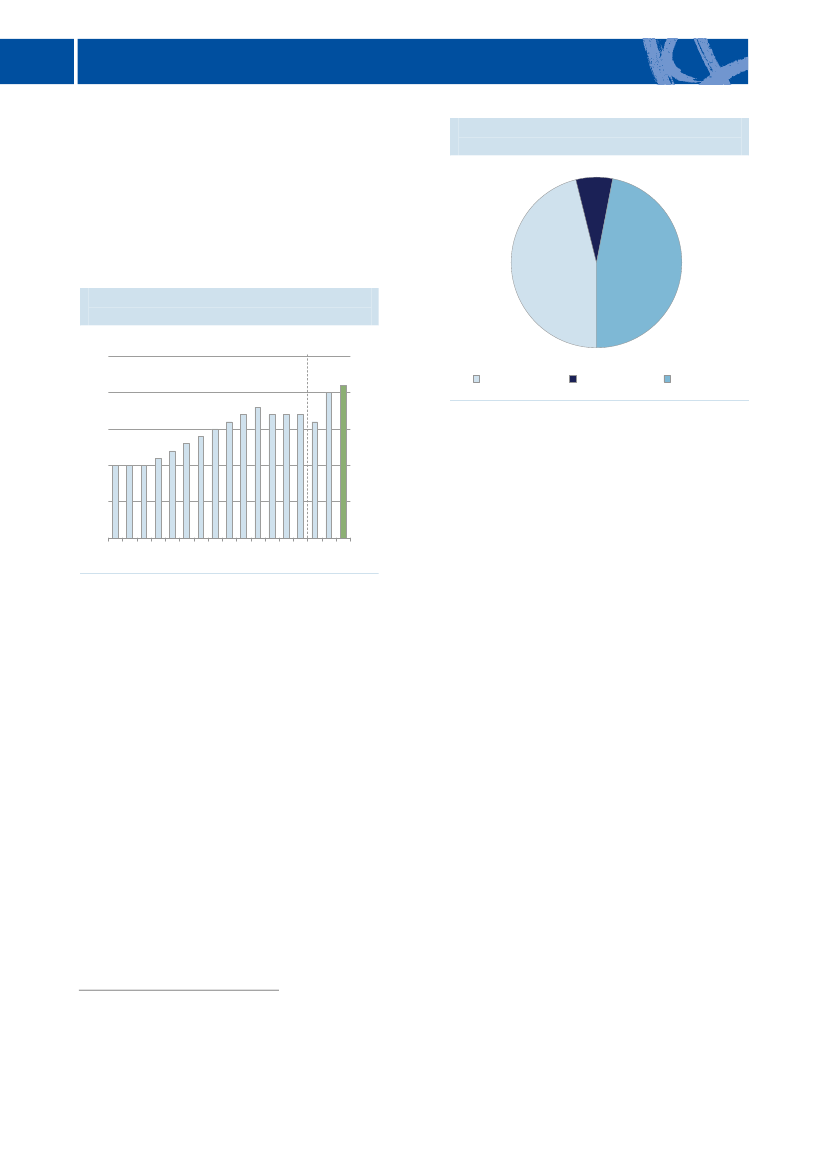

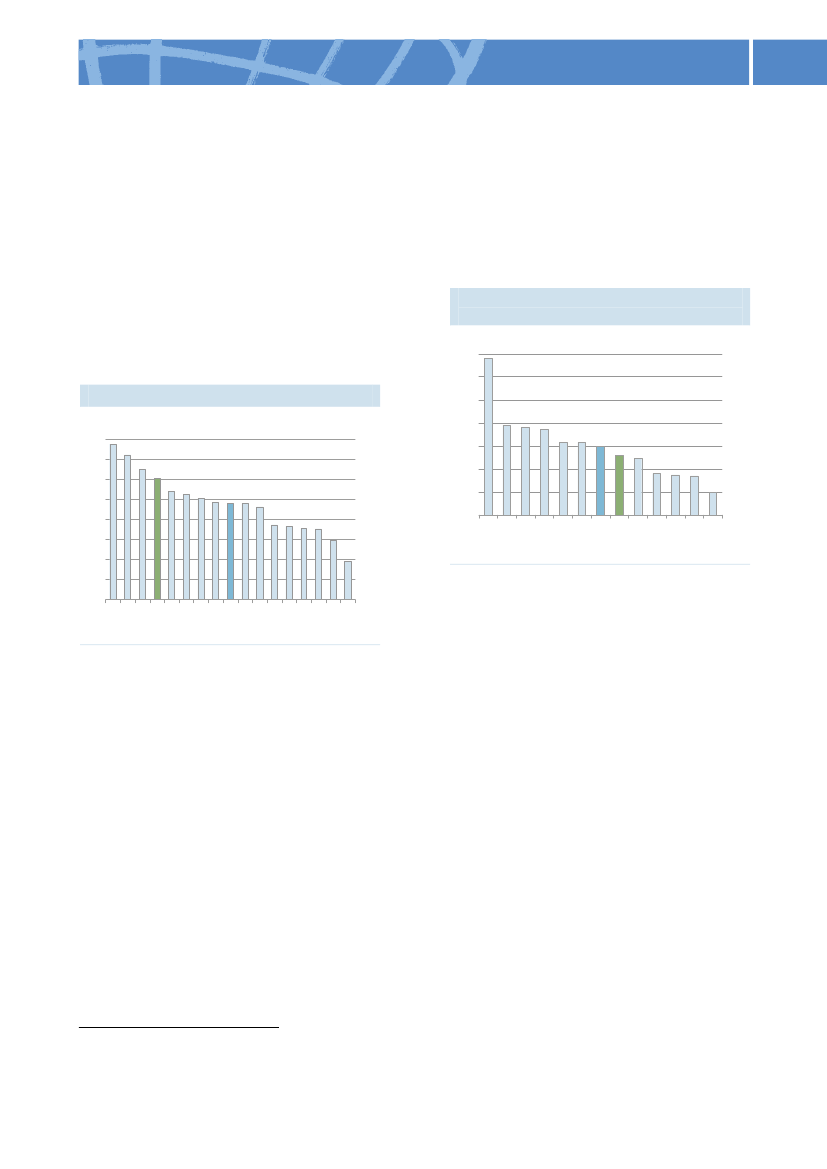

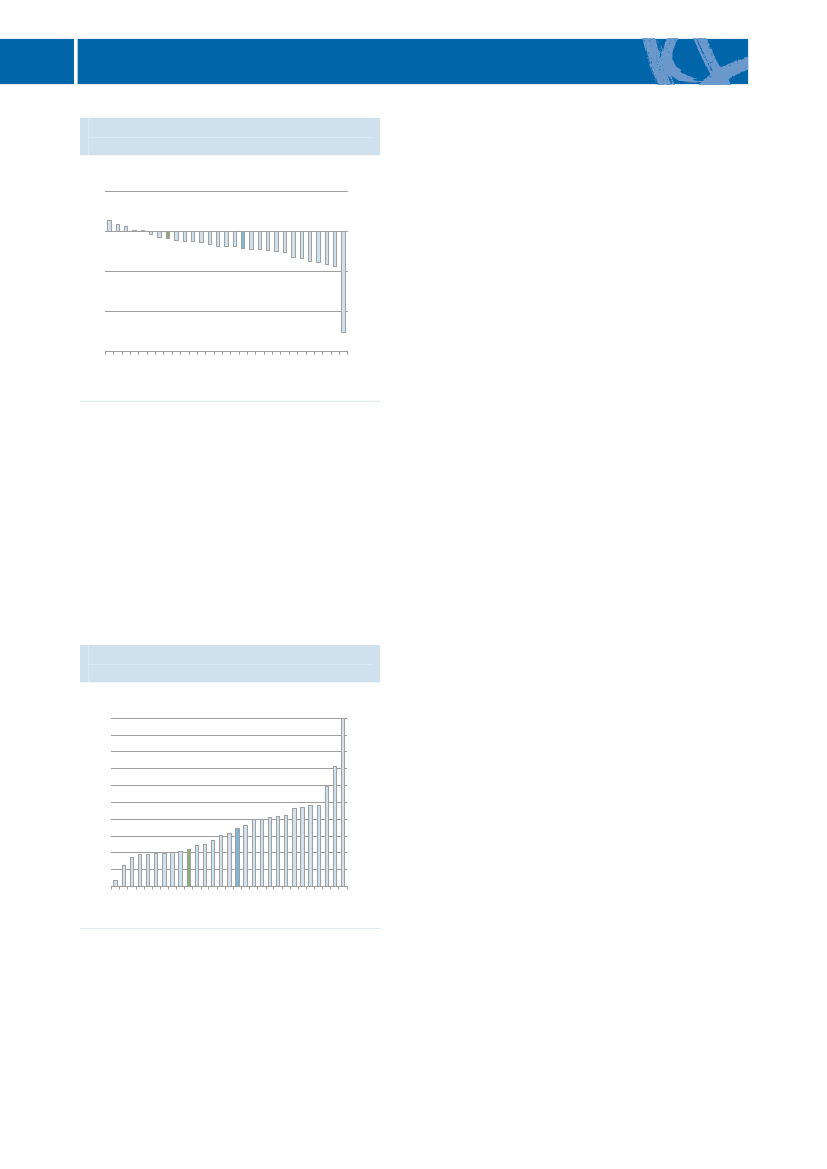

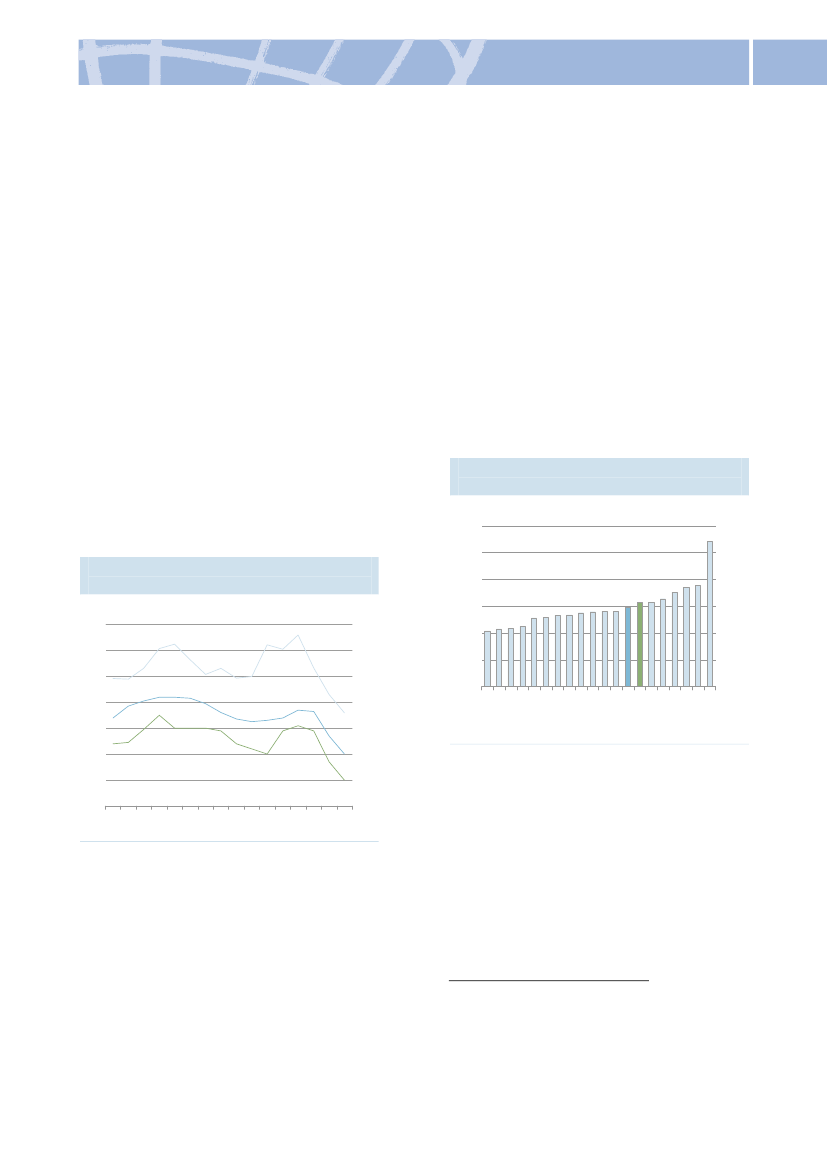

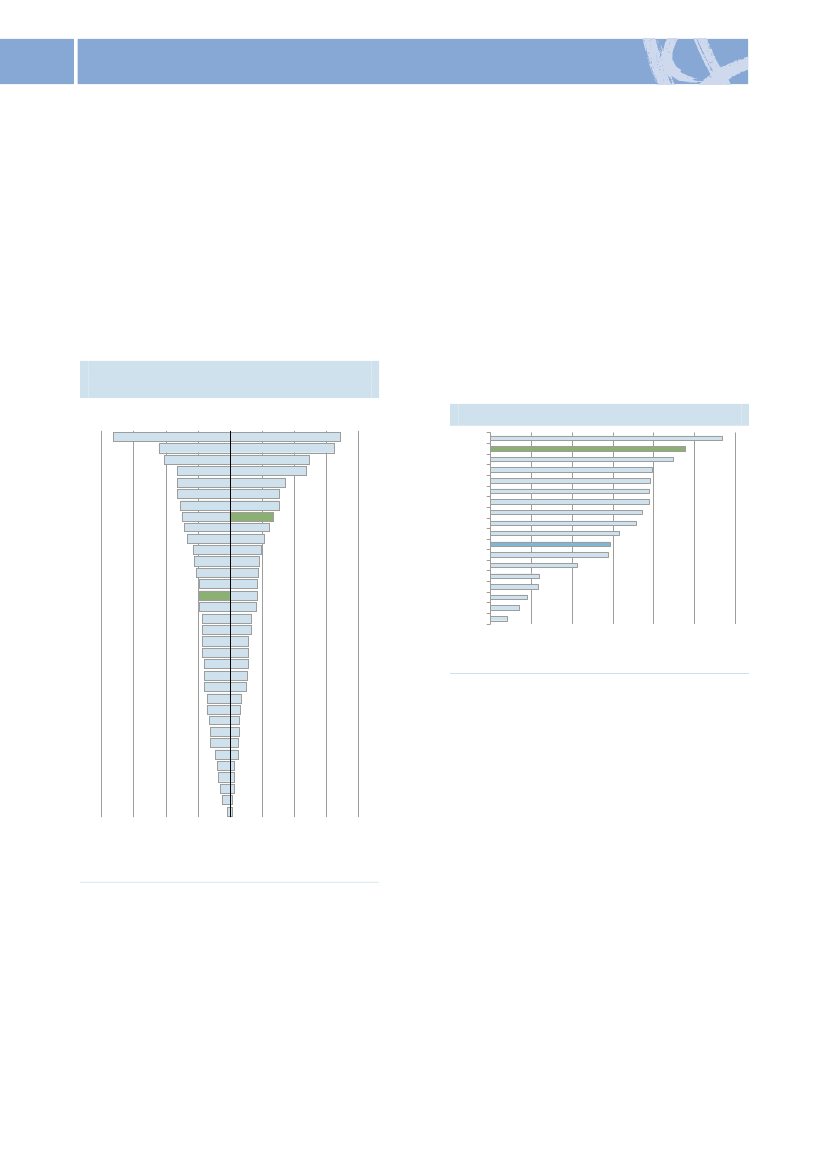

Der har i mange år været fokus på at styrkede forhold, der er afgørende for vækst i pro-duktiviteten, herunder uddannelse, forsk-ning, innovation, iværksættere og konkur-rence. Konkurrenceevneredegørelse 2011viser, at der er sket klare fremskridt på enrække af disse områder. Der er dog ogsåområder, hvor indsatsen endnu ikke er slåetigennem, eller hvor der skal mere til.Flere får en uddannelse.Ca. 37 pct. af enungdomsårgang havde i 2009 en videregå-ende uddannelse. Det er omkring 10pct.point flere end for ti år siden, se figur.25-34-årige med videregående uddan-nelse og tilbud om plads, 2001-2011Pct.6050403020100200120032005200720092011VU i alt (v. akse)Tilbud om plads på VU (h. akse)1.000 personer6050403020100

Anm.: VU i alt er registeroplysninger, ekskl. indvan-drere.Kilde: UNI¶C Statistik & Analyse og KOT.

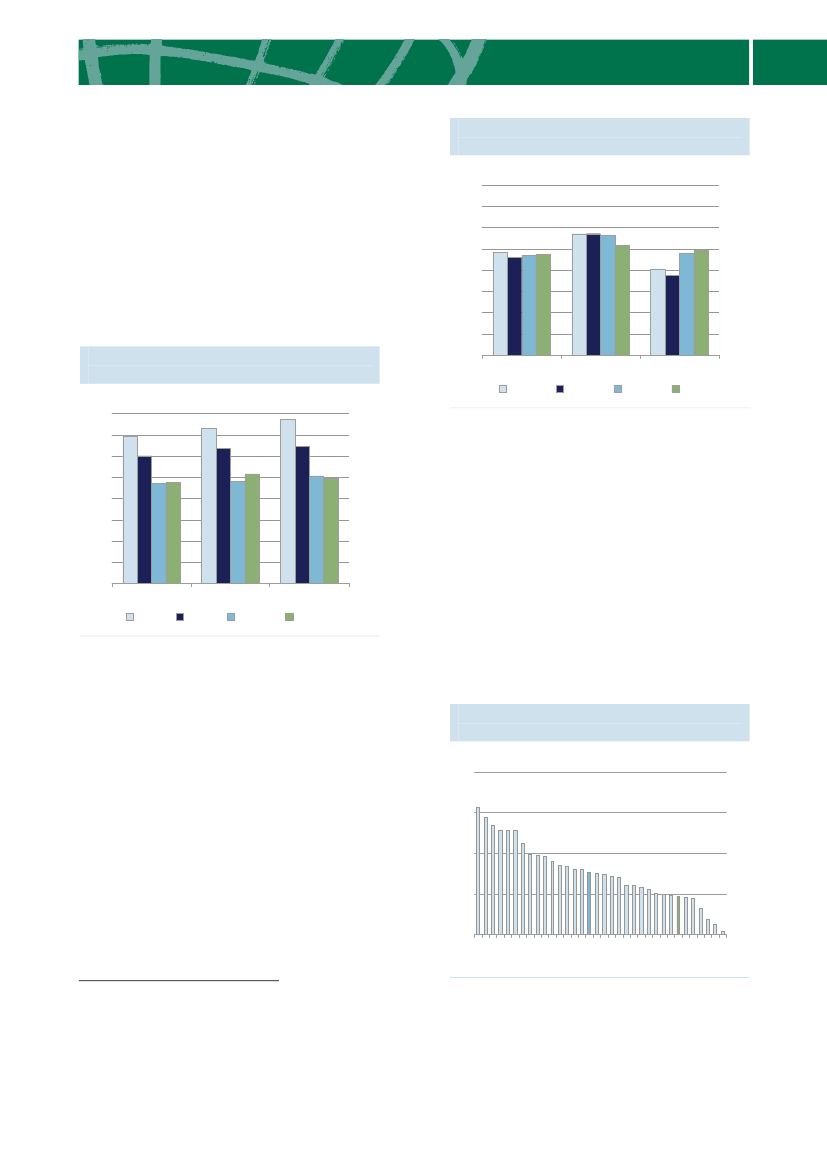

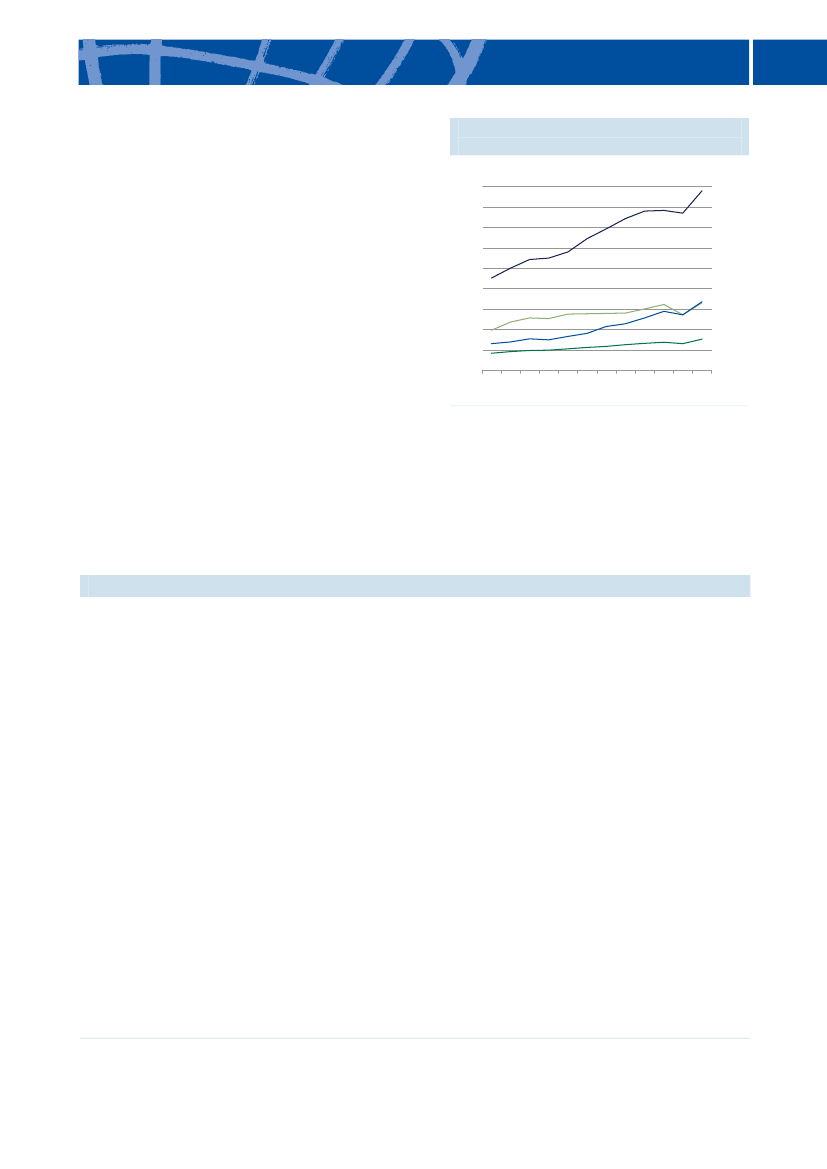

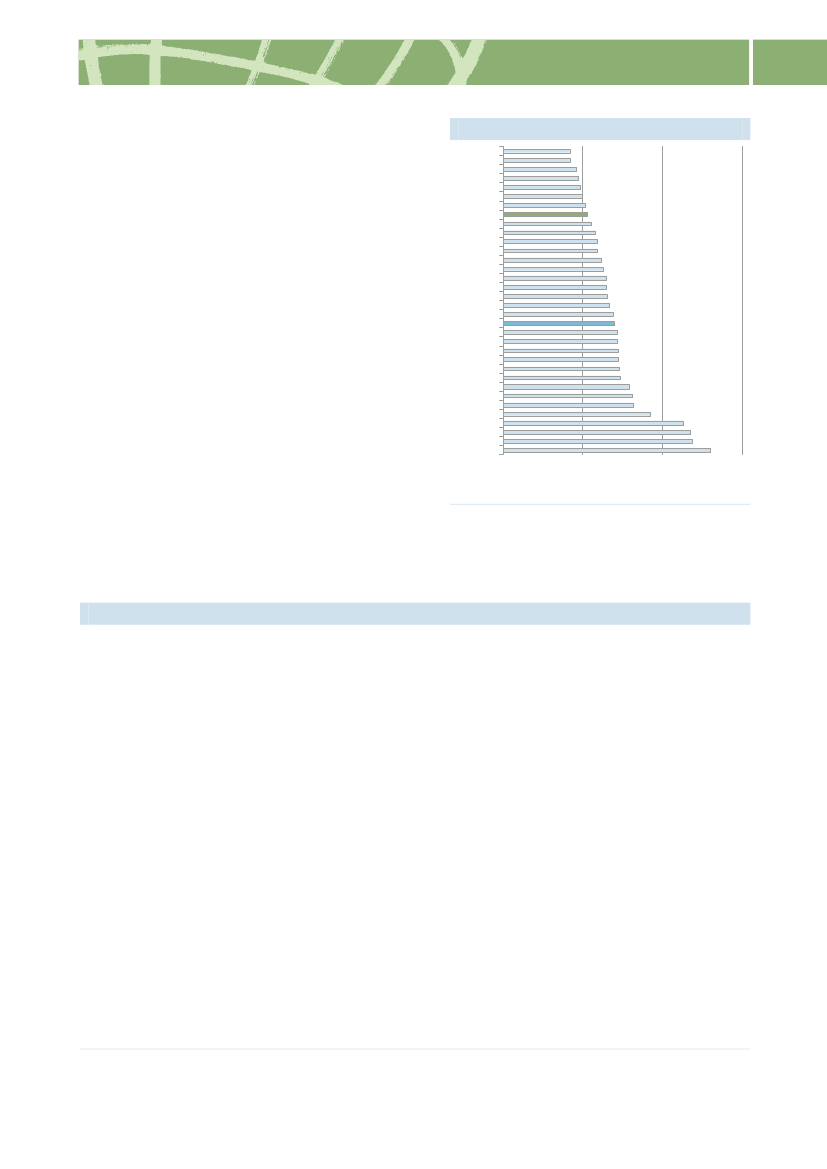

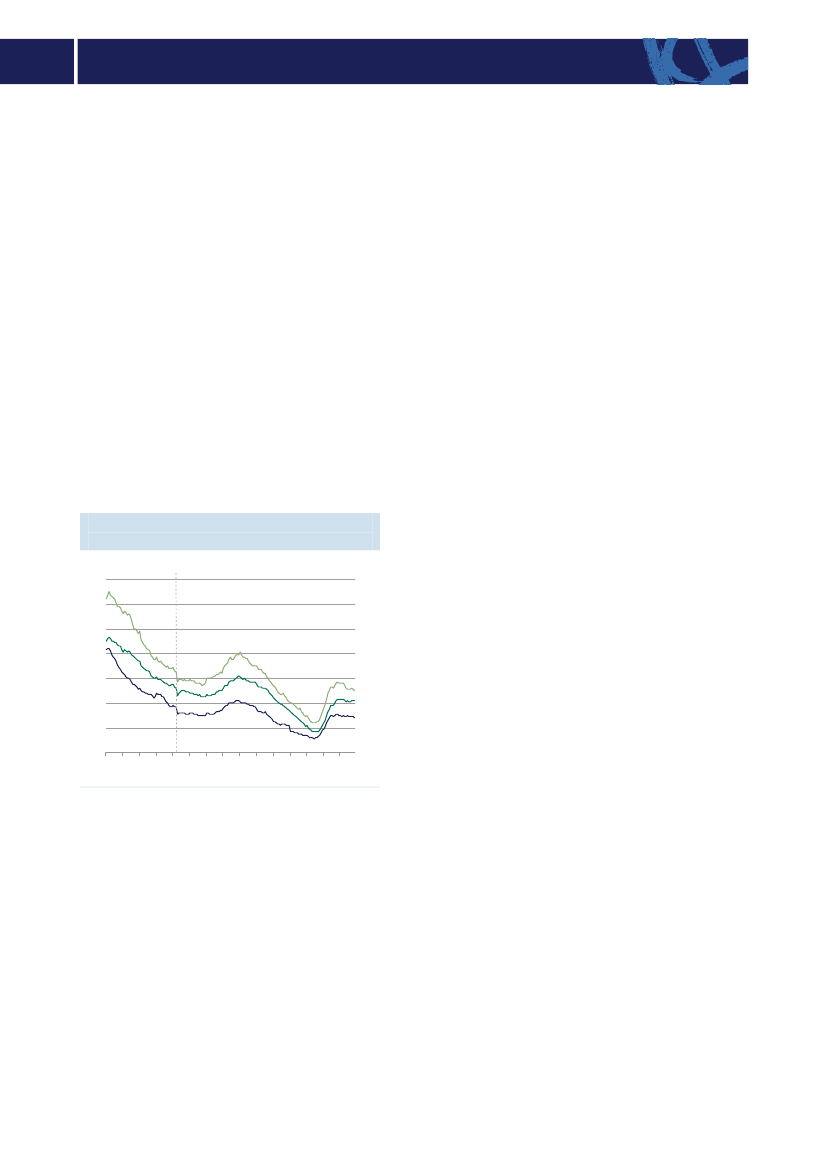

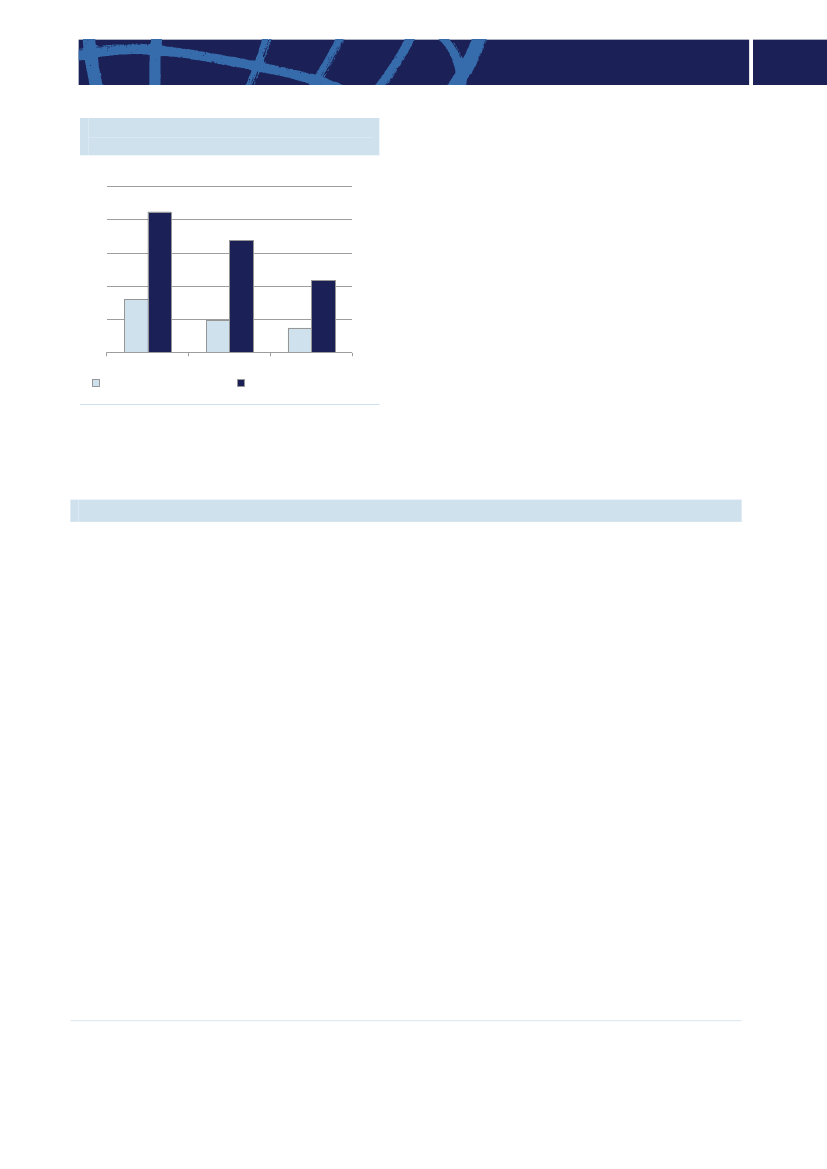

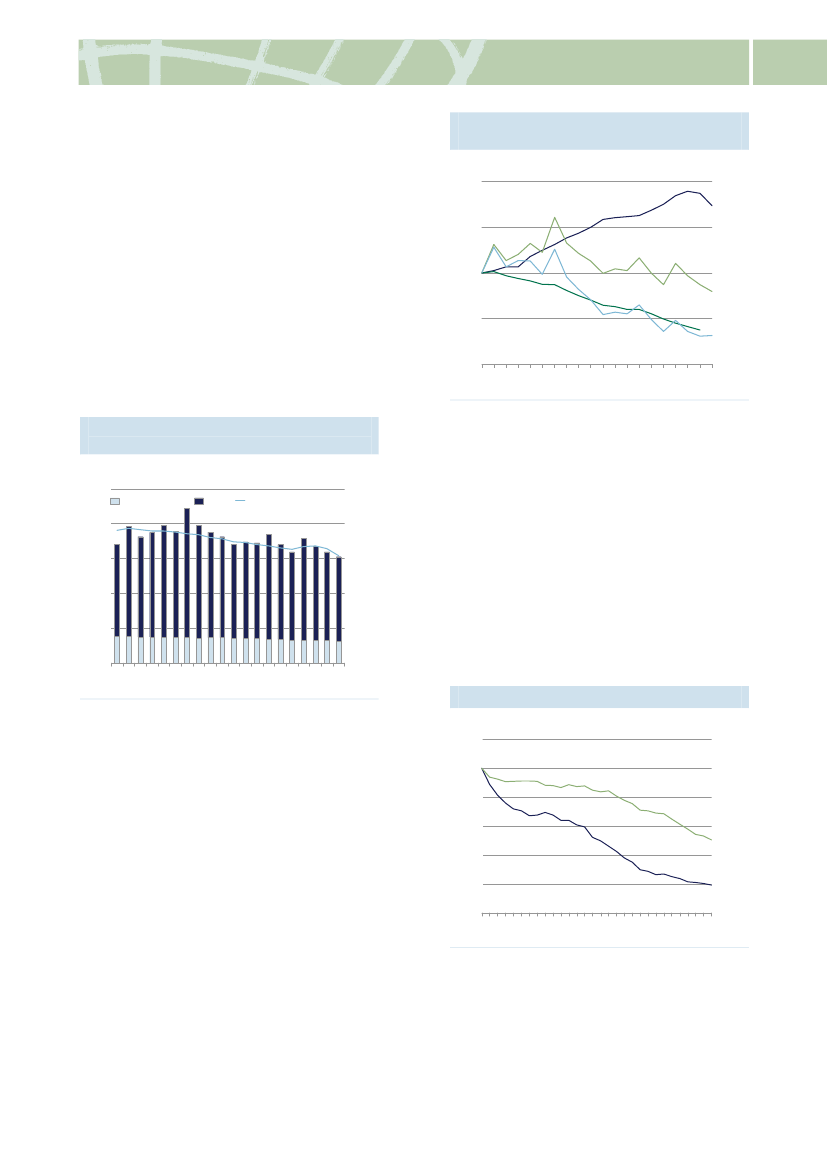

SAMMENFATNINGSAMMENFATNINGog mellemstore virksomheder. Det danskeventuremarked er styrket i flere omgange ogsenest med aftalen med pensionssektorenom øget adgang til risikovillig kapital.Der er behov for atstyrke konkurrencenibåde den private og offentlige sektor yderli-gere. Øget konkurrence betyder bl.a., at ar-bejdskraften flyttes til områder med højereproduktivitet, at virksomhederne får størreincitament til at innovere, samt at virksom-heder og forbrugere får et lavere prisniveau.Regeringen har derfor indgået en aftale omen Konkurrencepakke med en række initia-tiver, der skal skabe øget konkurrence i bl.a.byggeriet og detailhandlen, samt øge kon-kurrencen om de offentlige opgaver.Danmarks eksport er tilbage på niveauetfør krisen.I en række lande, som Sverigeog Nederlandene, ligger eksporten dog på ethøjere niveau end før krisen. Samtidig erdansk erhvervslivs eksport til bl.a. de nyevækstmarkeder i Latinamerika og Asienlavere end mange andre landes.Rammerne for dansk eksport til vækstmar-kederne styrkes med aftalen om Danmarksom vækstnation. Det sker bl.a. ved at udar-bejde eksportstrategier for BRIK-landene ogudnævne særlige eksportambassadører forde nye vækstmarkeder. Derudover styrkesvirksomhedernes mulighed for at få eks-portkaution og eksportlån.Danske og udenlandske virksomheders til-skyndelse til at investere og skabe arbejds-pladser i Danmark er styrket, bl.a. fordisel-skabsskatten er sænket fra 30 pct. til 25pct.Med aftalen om Danmark som vækstna-tion i Reformpakken 2020 nedsættes et ud-valg, der skal se på mulighederne for at fi-nansiere en yderligere nedsættelse.De gennemsnitlige danske lønomkostningerligger blandt de højeste i verden og er kunovergået af Norge. De danske løn- og ar-bejdsomkostninger er også i 2010 stegetmere end i udlandet, se figur.104Stigning i løn og andre arbejdsom-kostninger, 2004-2010Pct.543210200420052006 2007Danmark2008 2009Udlandet2010543210

Anm.: Der er anvendt effektive kronekursvægte tilsammenvejning af lønudviklingen i udlandet (de 21OECD-lande, Danmark handler mest med).Kilde: Finansministeriet, Økonomisk Redegørelse,august 2011.

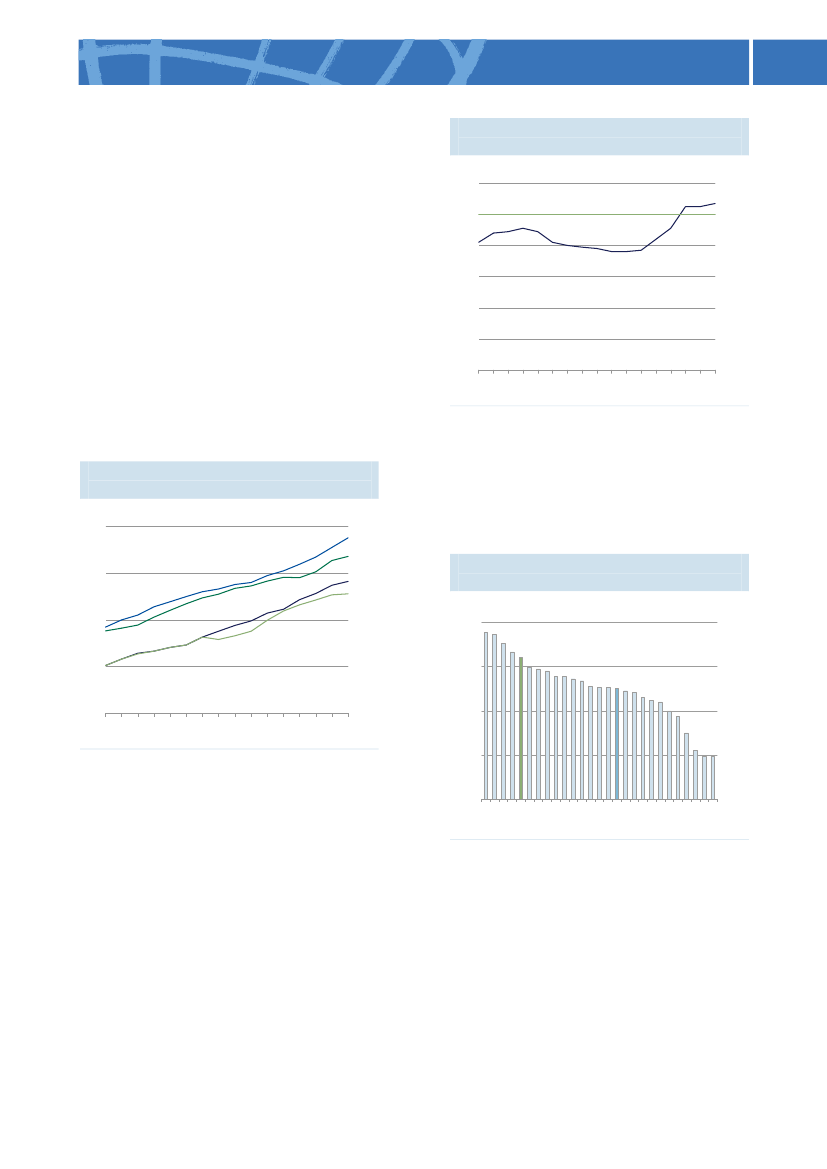

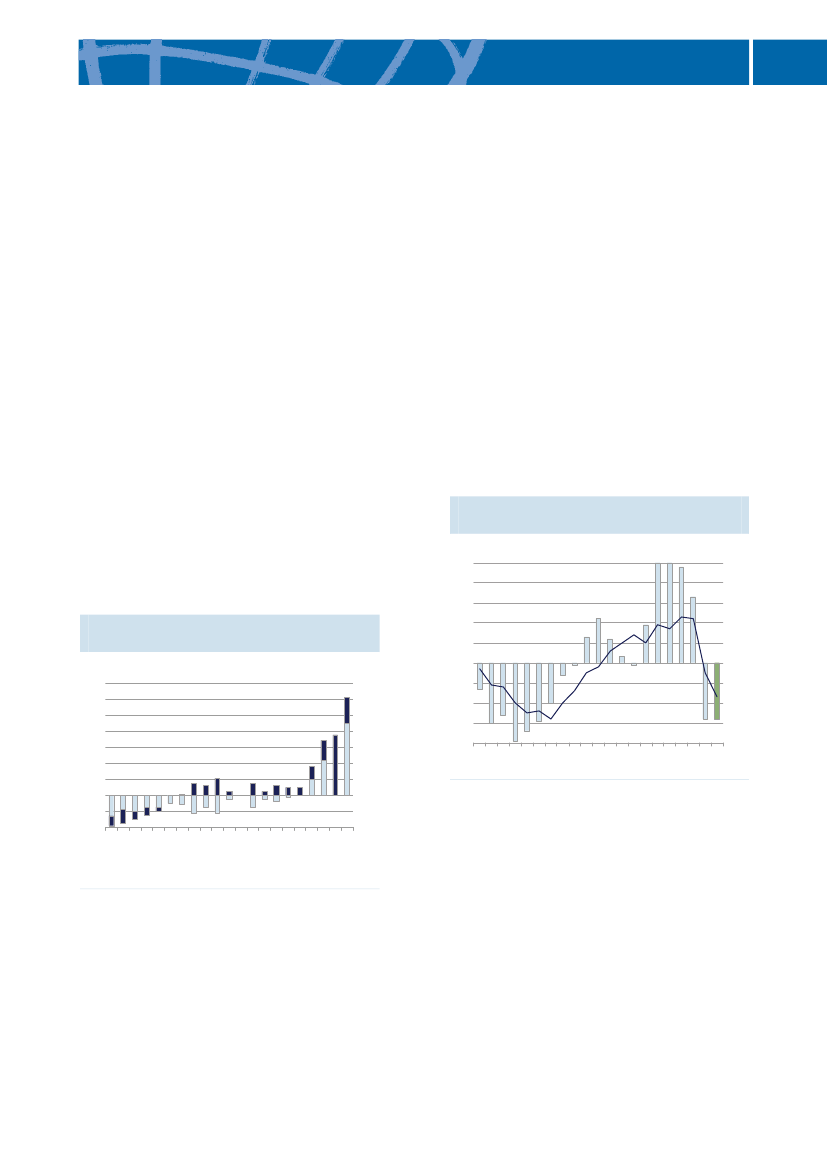

De høje lønstigninger i Danmark afspejlerikke en stærkere opgang i produktiviteten.Det betyder, atDanmarks lønkonkurren-ceevne er svækket med omkring 15 pct.siden 2000.Stigningerne i løn og andre ar-bejdsomkostninger udgør således en væsent-lig barriere for den danske eksport og for attiltrække investeringer og arbejdsplader tilDanmark.Erhvervslivets byrder er reduceretmedgodt 7,6 mia. kr. om året eller næsten 25 pct.i forhold til niveauet i 2001, se figur. Medaftalen om Danmark som vækstnation redu-ceres erhvervslivets byrder med yderligere10 pct. i 2015, og der indføres et treårigtregelstop, der fritager nye og små virksom-heder fra ny bebyrdende national lovgiv-ning.

SAMMENFATNINGÆndring i virksomhedernes admini-strative byrder, 2001-2010Pct.0-5-10-15-20-25-3020012003200520072009

SAMMENFATNING

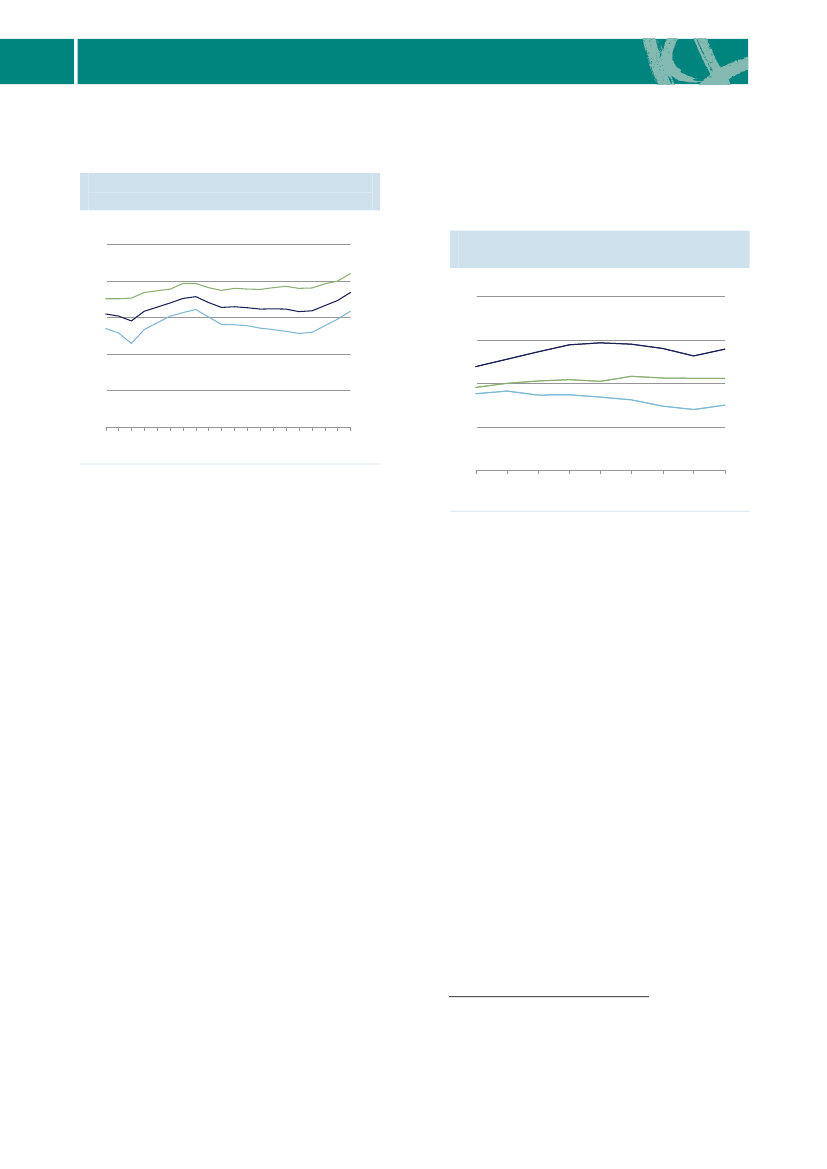

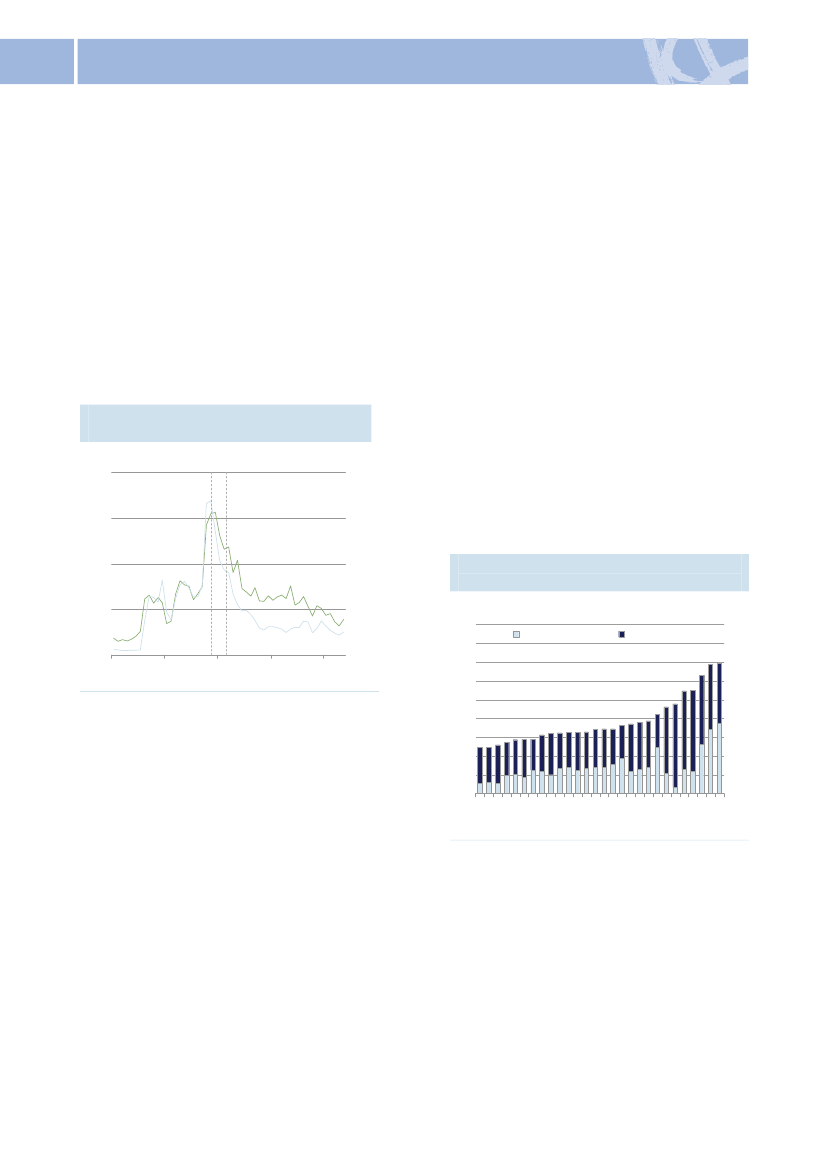

de fleste andre lande. Det kommer blandtandet til udtryk ved, at Danmark har et rela-tivt lavt renteniveau, se figur.0-5-10-15-20-25-303DEU5ESP5ITA4DNK34

Renten i udvalgte lande (10-årig stats-obligation), 2005-2011Pct.66

Anm.: Opgjort ved hjælp af AMVAB-metoden, sommåler, hvor lang tid virksomhederne bruger på atefterleve krav i love og bekendtgørelser.Kilde: Erhvervs- og Selskabsstyrelsen.

22005

2200620072008200920102011

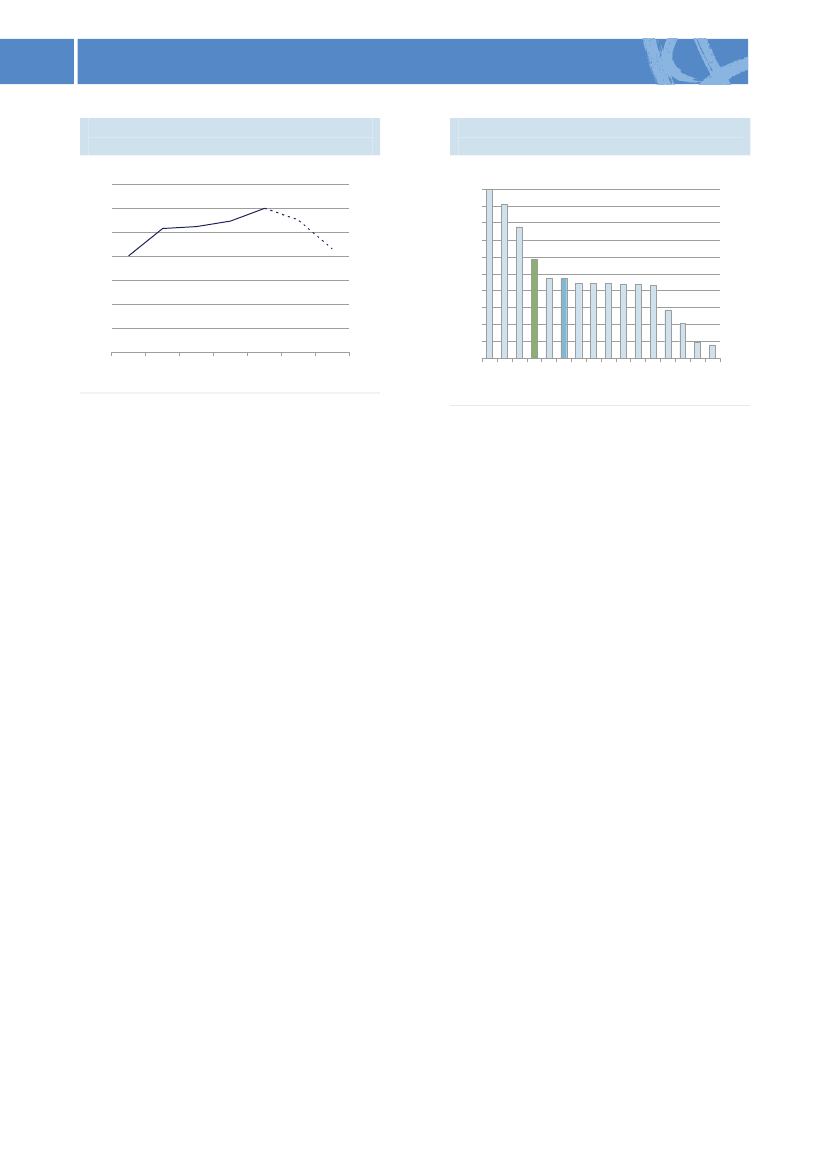

En sund og stabil samfundsøkonomier etafgørende vækstvilkår. Det er derfor vigtigt,at der er fokus på at føre en ansvarlig øko-nomisk politik, der håndterer de økonomiskeudfordringer i tide, og gennemføre de nød-vendige reformer.Senest er der med Genopretningspakken ogaftalerne om Reformpakke 2020 sikretba-lance på de offentlige finanser i 2020.Genopretningspakken og Reformpakken2020 forbedrer de offentlige finanser medca. 47 mia. kr. i 2020.I Danmark er de offentlige underskud såvelsom den offentlige gæld fortsat lavere end iUdvalgte initiativer de seneste 10 år20112010200920082007200620052004200320022001

Anm.: Der har i løbet af 2010 været ændringer ibenchmark for de tyske statsobligationer, hvilket kanhave påvirket rentespændet mellem DNK og DEU.Kilde: Nationalbanken.

Danmark er et af de mest energieffektivelandei OECD, og andelen af vedvarendeenergi har været stigende siden midten af1990’erne.Regeringens energistrategi frem mod 2050tager et yderligere skridt i retning af at gøreDanmark til et grønt bæredygtigt samfundmed en stabil energiforsyning. Udspillet ersamtidig finansieret krone for krone og tagerdet nødvendige hensyn til konkurrenceev-nen.

Reformpakken 2020, Konkurrencepakke, Energistrategi 2050, Pensionsaftale om risikovillig kapitalFolkeskoleudspil, Bankpakke III, GenopretningsaftaleErhvervspakke, Ungepakke I-III, Grøn Vækst, Lavere skat på arbejde (Forårspakke 2.0), KreditpakkeBankpakke I, Jobplan2015-plan, Kvalitetsreform, Lavere selskabsskat, Lavere skat på arbejdeVelfærdsreform, GlobaliseringsaftaleKommunalreform, Lavere selskabsskatFlere i beskæftigelse – lavere ledighed (Forårspakken)Færre regler – flere muligheder, Vækst med viljeFlere i arbejde, KonkurrenceevnepakkeSkattestop

11

SAMMENFATNINGSAMMENFATNINGStørre vækstinitiativer det seneste årDanmark som vækstnation.Regeringen har i maj 2011 indgået en aftale med Dansk Folkeparti ogPia Christmas Møller om Danmark som vækstnation. Aftalen indeholder bl.a. initiativer, der skaløge eksporten til vækstmarkederne, tiltrække og fastholde flere virksomheder og arbejdspladser iDanmark og gøre det lettere at være virksomhed. Der nedsættes et udvalg af relevante eksperter ogmed bred repræsentation fra erhvervslivet, som skal udarbejde forslag til finansiering inden for er-hvervsområdet af en reduktion af selskabsskatten fra 25 til 20 pct. Med aftalen styrkes endvidere detoffentlig-private samarbejde inden for velfærdsteknologi og Danmark som grøn vækstøkonomi. Derer igangsat en forsøgsordning med skattefradrag for lønudgifter til hjælp og istandsættelse i hjem-met.Konkurrencepakke.Regeringen indgik i april 2011 en aftale om Konkurrencepakken med DanskFolkeparti, Liberal Alliance og Kristendemokraterne. Aftalen indeholder 40 initiativer, der skalfremme konkurrencen og produktiviteten i både den private og offentlige sektor. Initiativerne rettersig primært mod byggeriet og servicesektoren, der er kendetegnet ved særlig svag produktivitetsud-vikling.Øget arbejdsudbud.Som et hovedelement i aftalerne om Reformpakken 2020 indgår en tilbage-trækningsreform, der betyder, at beskæftigelsen øges med godt 65.000 i 2020. Dertil kommer enmålretning af fleksjob-ordningen, samt en justering af SU’en, der ligeledes bidrager til at øge ar-bejdsstyrken. Aftalerne øger samlet set beskæftigelsen med op mod 75.000 personer i 2020 og styr-ker samtidig vækstpotentialet med op mod ½ pct. årligt fra 2014 til 2020.Nye vækstinitiativer i finansloven 2011.Vækstinitiativerne i finansloven 2011 betød blandt andet,at staten i januar kunne indgå en aftale med pensionssektoren om at styrke markedet for risikovilligkapital med op til 10 mia. kr. Derudover blev beskatningen af unoterede porteføljeaktier (iværksæt-terskatten) justeret for at forbedre mulighederne for tilførsel af kapital til nystartede vækstvirksom-heder. Turismen blev styrket ved at indføre en momslettelse på hotelydelser og et højere bundfra-drag ved udlejning af sommerhuse. Endelig blev multimedieskatten lempet og bruttoskatteordningenomlagt for at tiltrække højtkvalificeret udenlandsk arbejdskraft.Folkeskoleudspil.Regeringen offentliggjorde i december 2010 sit folkeskoleudspilFaglighed ogfrihed – regeringens udspil til en bedre folkeskole,som indeholder syv mål for folkeskolen. Udspil-let sigter mod en folkeskole med høj faglighed, så danske skolebørn bliver blandt de fem bedste in-ternationalt i læsning, matematik, naturfag og engelsk. Initiativerne omhandler blandt andet et læse-løfte, initiativer til at øge inklusionen af elever med særlige behov i den almindelige undervisningog øger friheden for skoler og kommuner. Som led i regeringens arbejde for en styrket folkeskoleindgår desuden initiativer til at øge talentudviklingen.Energistrategi 2050.Energistrategi 2050 lægger sporene for, at Danmark kan være uafhængig affossile brændsler i 2050, og at vedvarende energi i 2020 kan udgøre 33 pct. af det samlede energi-forbrug. Blandt de væsentligste initiativer i strategien er yderligere udbygning med vindenergi, øgetanvendelse af biomasse og fremme af biogas samt en målretning af energiselskabernes energispare-forpligtelser. I strategien indgår bl.a. også en række Nordsø-initiativer. Energistrategi 2050 er rege-ringens udspil til en ny energiaftale for perioden efter 2011, hvor den nuværende energiaftale udlø-ber.

126

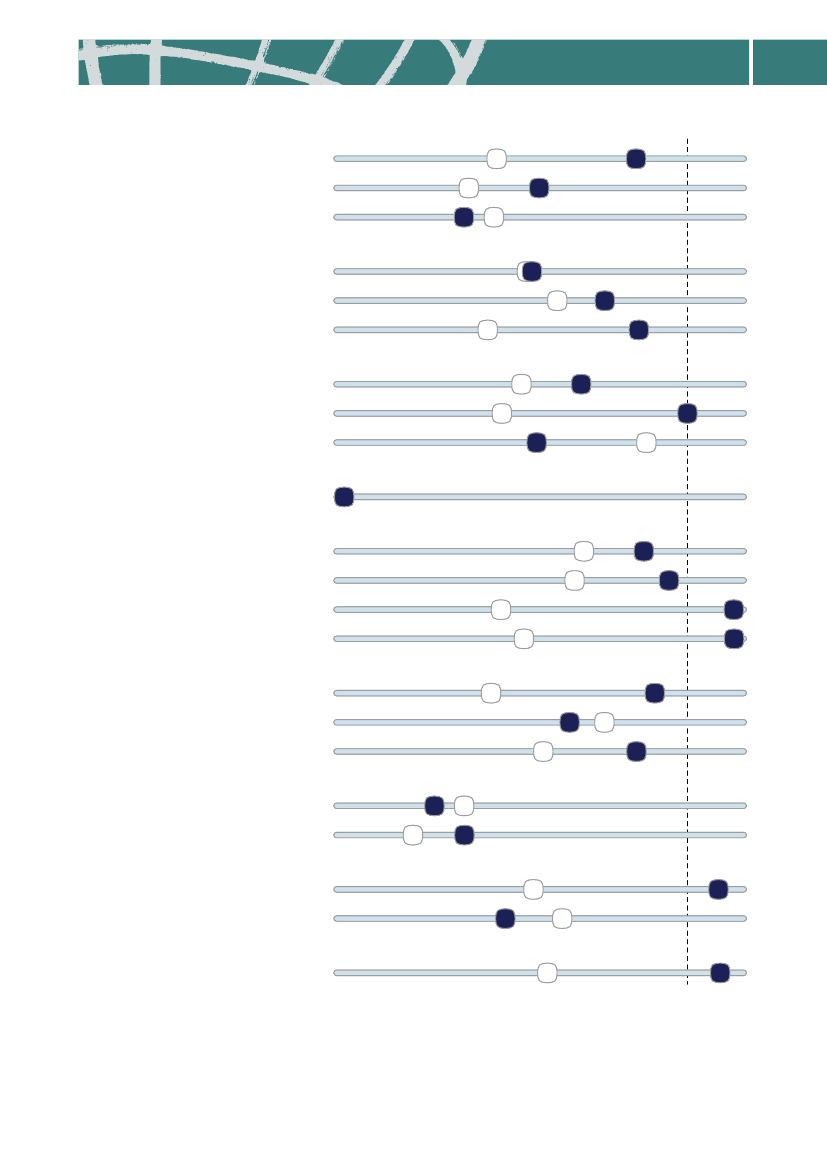

SAMMENFATNINGMål

SAMMENFATNING

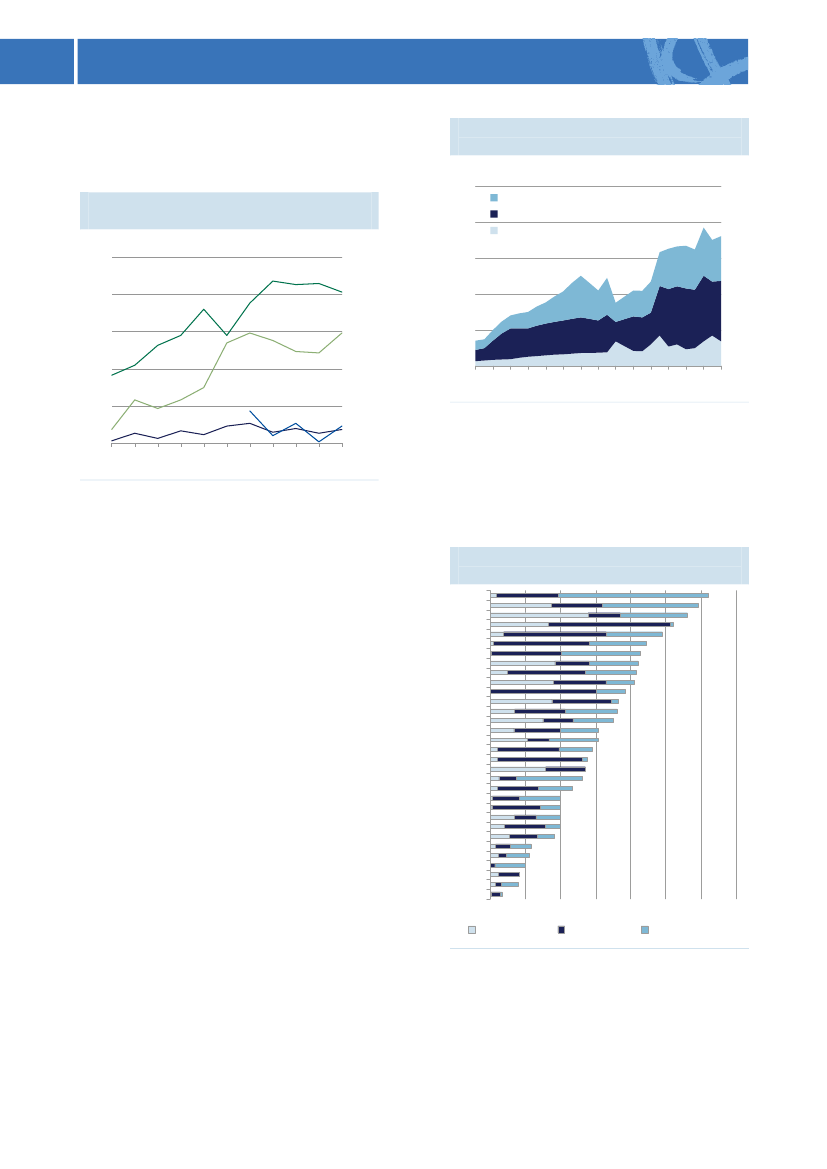

OECD nr. 5OECD

Velstand (BNP)ProduktivitetArbejdsudbudUddannelseOECD

DNK

DNK

DNK

OECD

Faglige færdigheder i folkeskolenAndel med ungdomsuddannelseAndel med videregående uddannelseInnovation og fornyelseOECD

OECDDNK

OECD

DNK

DNK

Produkt- og procesinnovative virksomhederStatslige udgifter til forskning og udviklingNye vækstvirksomhederKonkurrenceOECD

OECD

DNK

DNK

DNK

OECD

Lave priser (velstandskorrigeret)

DNK

Offentlige finanser, administration og regulering

Strukturel offentlig saldoLav offentlig gældOffentlig administrations effektivitetKvalitet i offentlig reguleringEffektive markederOECD

OECD

DNK

OECD

DNK

DNK

OECD

DNK

Lav strukturledighedEffektivt kreditmarkedEffektivt aktiemarkedÅbenhed

OECD

DNK

DNK

OECD

OECD

DNK

Direkte udenlandske investeringer i DNKInternational handelKlima og miljøOECD

DNK

OECD

DNK

Lav energiintensitetLavt kvælstofforbrugSammenhængskraftDNK

OECD

DNK

OECD

Små indkomstforskelle

OECD

DNK

Anm: ”DNK” angiver Danmarks placering, og ”OECD” angiver OECD-gennemsnittet for de OECD-lande, der er datafor. Der er i alt 33 OECD-lande (ekskl. LUX). Det 5. bedst placerede OECD-land er sat til indeks 100. Den nederste delaf skalaen er skåret væk for bedre at illustrere afstanden mellem Danmark og OECD-toppen, se appendiks 1 for endetaljeret beskrivelse. Markeringer yderst til venstre er udtryk for, at placeringen sprænger skalaen.

13

1.VELSTAND OG PRODUKTIVITET1. VELSTAND OG PRODUKTIVITET

1

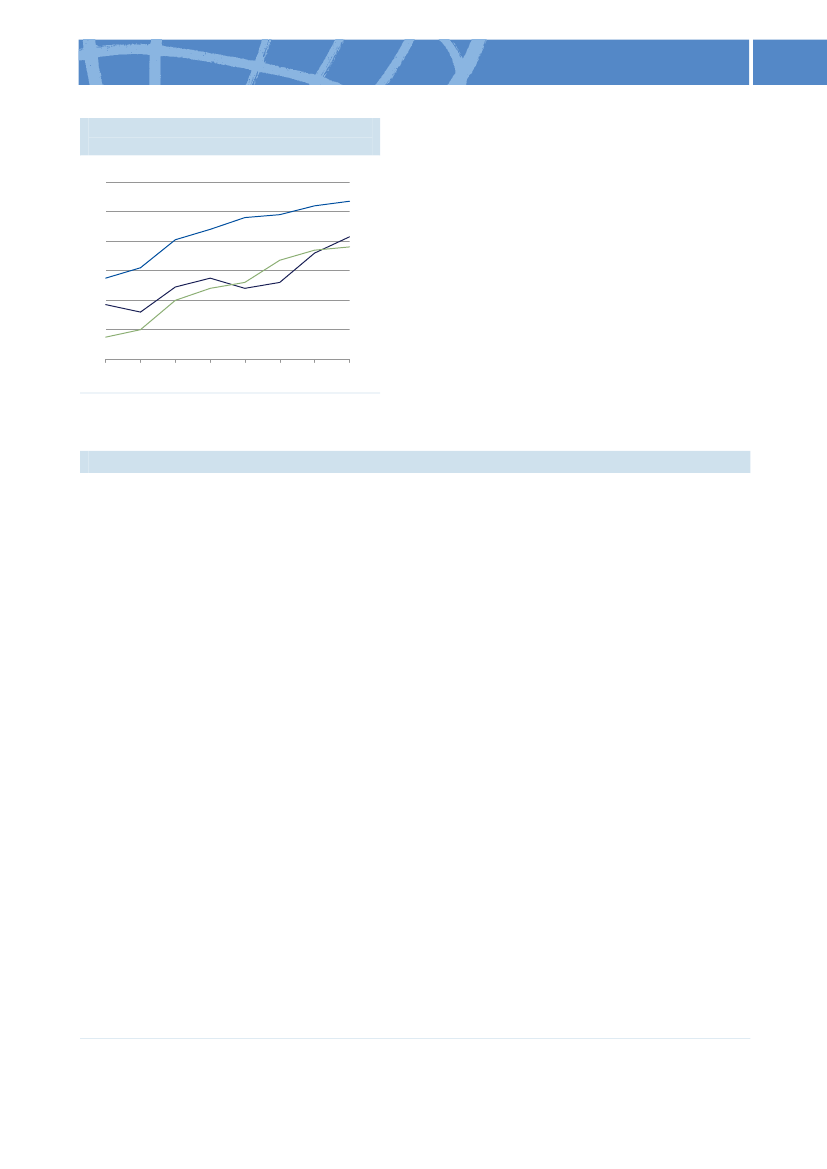

Velstand

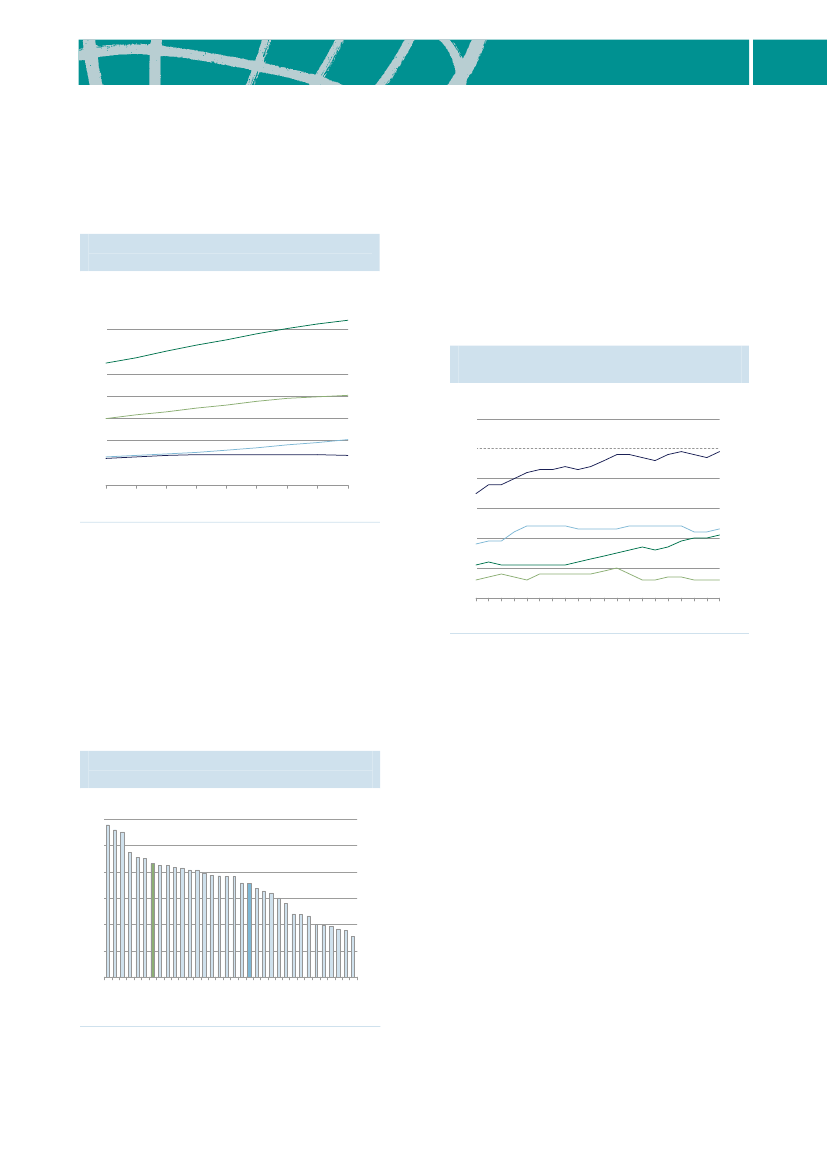

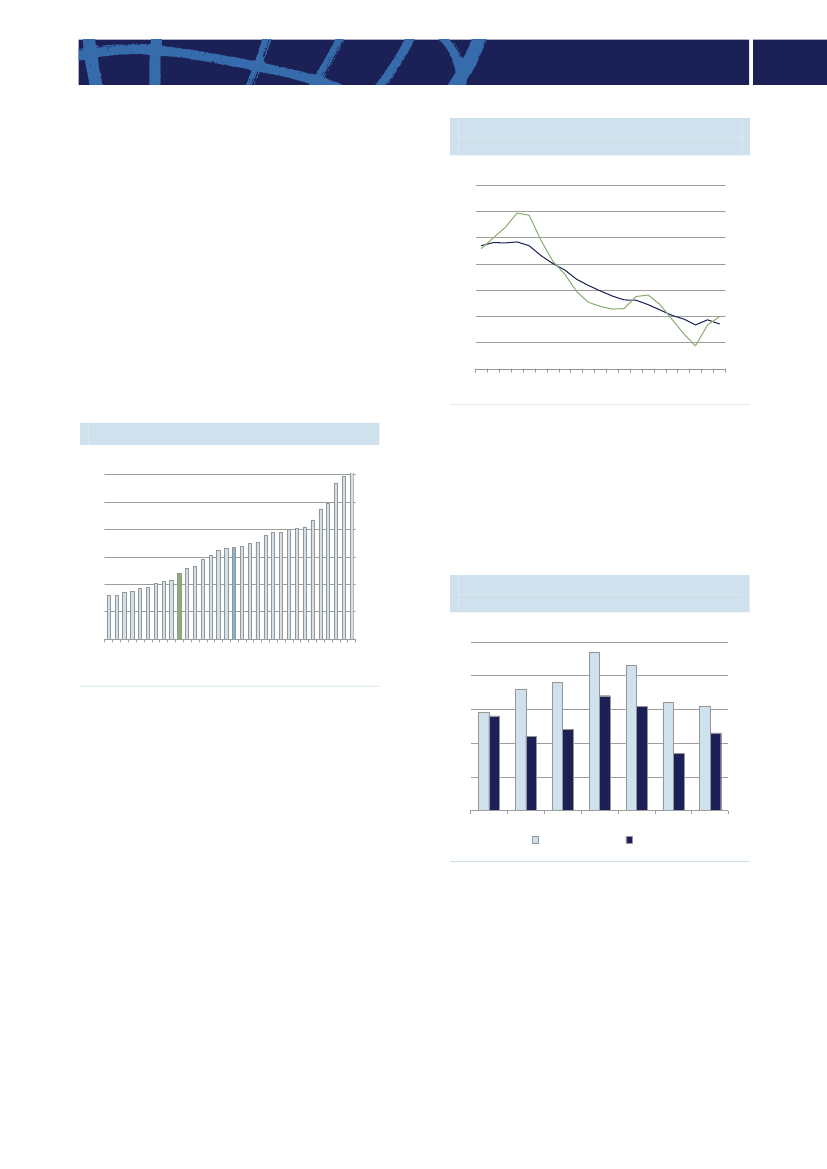

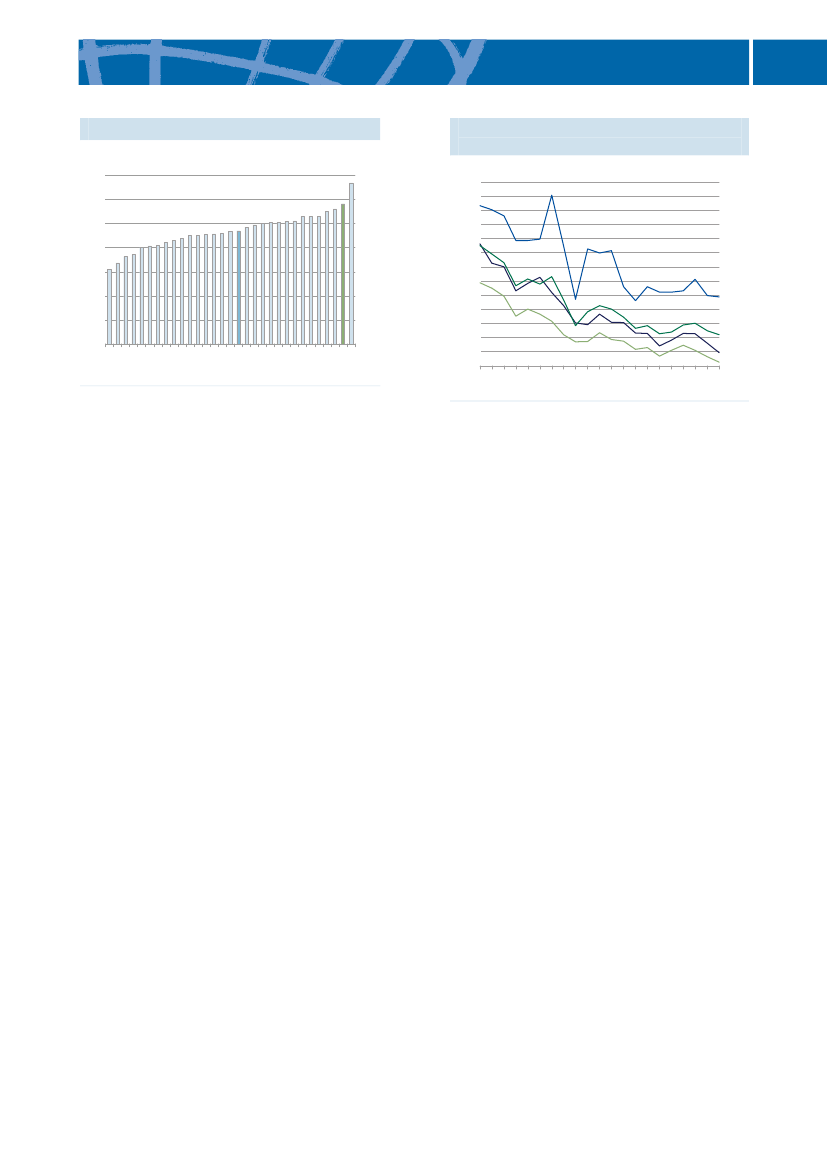

Væksten i BNP pr. indbygger i Danmark harsiden midten af 1990’erne været lav i for-hold til de øvrige lande i OECD, se figur1.1.Figur 1.1 Gennemsnitlig årlig real-vækst i BNP pr. indbygger, 1999-2009ESTSVKPOLKORCZEGRCSVNCHLHUNTURIRLOECDFINISLISRAUSSWENZLAUTESPUKNLDNORCANBELCHEMEXDEUUSAFRAJPNPRTDNKITA-20

Figur 1.2 BNP pr. indbygger, 1995-2009Indeks, (OECD=100)150Gns. top 5140130120110100OECD901995 1997 1999 2001 2003 2005 2007 200990Gns. top 5 uden NOR150140130120110100

DNK

Anm.: Købekraftskorrigeret BNP pr. indb. i åretspriser. Gns. for OECD er baseret på de 33 lande, hvorder er data for hele perioden. Gns. for top 5 er påvir-ket af en betydelig stigning i norsk BNP pr. arbejds-time, hvilket især skyldes den norske olieproduktion.Kilde: Stats.OECD.

Et lands velstand afhænger både af arbejds-indsatsen pr. indbygger og den værdi, derskabes pr. arbejdstime (produktiviteten). NårDanmarks velstand pr. indbygger er lavereend i de rigeste lande, skyldes det især, at viskaber mindre værdi pr. arbejdstime end debedste lande, men også, at arbejdsindsatsener lidt lavere end hos top 5, se figur 1.3.32 (30)

Figur 1.3 BNP, arbejdstimer og værdi-skabelse, 2009246Pct. pr. årIndeks (DNK=100)1251007550250BNP pr.Arbejdstimer pr. Værdiskabelseindbyggerindbyggerpr. arbejdstimeGnsn. top 5 ekskl. NOR DNK OECD1251007550250

Anm.: Danmarks placering i 1999-2009 (32) er sam-menlignet med væksten for perioden 1998-2008 (30).Kilde: Stats.OECD.

Det velstandsforspring, som Danmark har iforhold til OECD-gennemsnittet, er dermedblevet indsnævret. Det afspejler blandt an-det, at vækstpotentialet er højt i en rækkemindre velstående lande, herunder de østeu-ropæiske lande. Afstanden til de rigeste lan-de er samtidig øget, hvilket udfordrer Dan-marks position blandt de mest velståendelande i OECD, se figur 1.2.

Anm.: Købekraftskorrigeret BNP målt i US-dollars.Værdiskabelse pr. arbejdstime er købekraftskorrige-ret BNP pr. arbejdstime. Arbejdstime er udbuddet afarbejdstimer. I top 5 uden NOR indgår NLD, USA,CHE og AUS.Kilde: Stats.OECD.

15

1

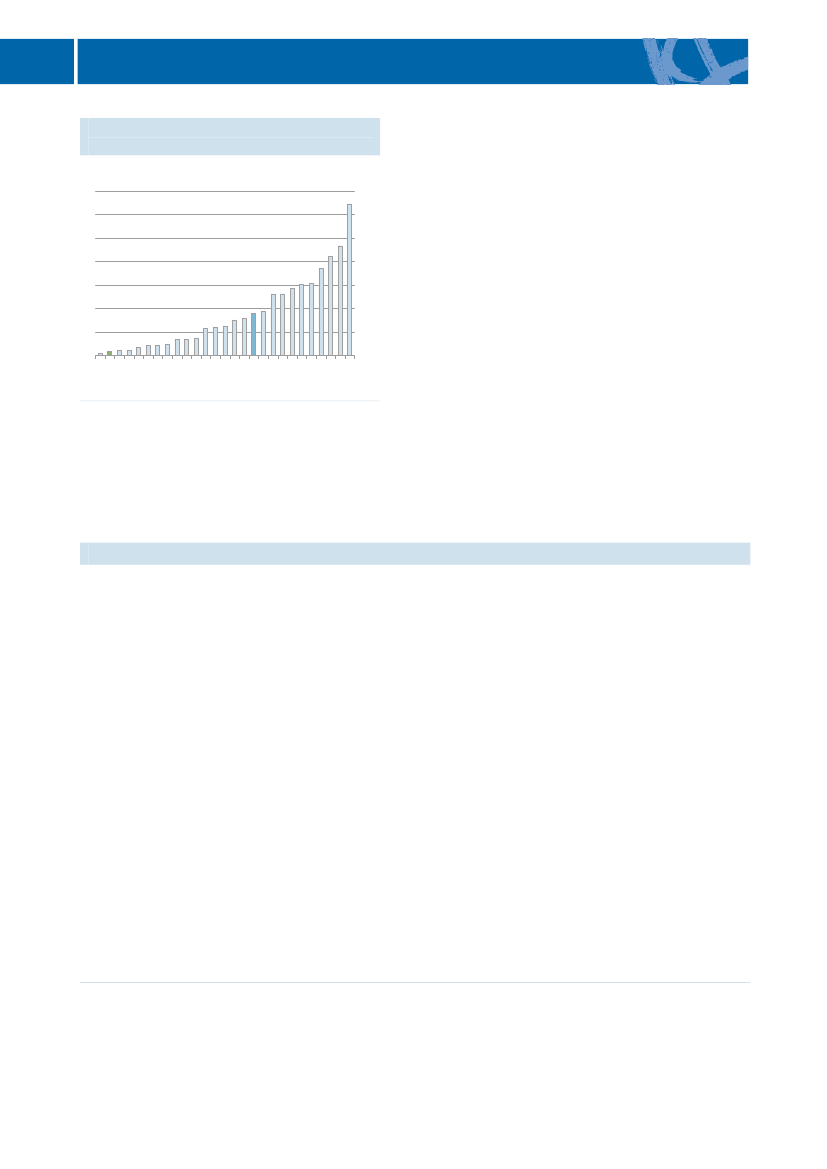

VELSTAND OGOG PRODUKTIVITET1. VELSTANDPRODUKTIVITETProduktivitetVækst i BNP pr. indbygger kan enten skabesved at øge arbejdsindsatsen eller ved at ska-be mere værdi pr. arbejdstime, dvs. øge pro-duktivitetsvæksten.Frem til 2008 blev arbejdsindsatsen i Dan-mark øget ganske kraftigt. Den svage væksti det seneste årti skyldes således primært ensvag vækst i produktiviteten i Danmark.Den danske produktivitet har udviklet sigsvagt siden midten af 1990'erne. I de senesteti år har Danmark haft den næstlaveste real-vækst i produktiviteten i OECD. Det er kunItalien, der har haft en svagere udvikling iproduktiviteten, se figur 1.4.Figur 1.4 Realvækst i produktiviteten,1999-2009SVKKORCZEPOLHUNISLIRLGRCUSAOECDSWEFINISRJPNUKAUTAUSPRTNLDNORFRADEUCANESPNZLCHEMEXBELDNKITA0

Det betyder, at der i denne periode kun varet beskedent bidrag fra kapital til realvæk-sten i produktiviteten.Den svage realvækst i den danske produkti-vitet betyder, at de bedste lande har øgetderes forspring til Danmark. De fem lande,der har den højeste produktivitet, skaber idag næsten 30 pct. mere værdi pr. arbejds-time end Danmark.Set i forhold til gennemsnittet for OECD erDanmark også faldet tilbage siden midten af1990'erne. I 1995 lå produktiviteten i Dan-mark næsten 30 pct. over gennemsnittet iOECD, mens produktiviteten i dag kun ergodt og vel 10 pct. højere end gennemsnit-tet, se figur 1.5.Figur 1.5 Produktivitetsniveau, 1995-2009Indeks, (OECD=100)150Gns. top 5140130120110100OECD901995 1997 1999 2001 2003 2005 2007 200990Gns. top 5 uden NOR150140130120110100

DNK

28 (28)

1

2

3

4

5Pct.

Anm.: Vækst i bruttoværditilvækst i faste priser perarbejdstime. Rangordningen er gennemsnit forOECD baseret på de 29 lande, hvor der er data forhele perioden.Kilde: Stats.OECD.

Anm.: Produktiviteten måles som PPP-korrigeretBNP pr. arbejdstime i løbende priser relativt til detdanske niveau. Gennemsnittet for OECD er uvejet ogbestår af de 29 lande, hvor der er data for hele perio-den. Gennemsnittet for top 5 er påvirket af den bety-delige stigning i norsk BNP pr. arbejdstime de sene-ste år, hvilket hovedsageligt skyldes den norske olie-produktion.Kilde: Stats.OECD.

Den kraftige højkonjunktur i Danmark iårene op mod 2008 kan have medført ensvagere produktivitetsvækst. Blandt andetinvesteringerne havde svært ved at holde tritmed den kraftige vækst i beskæftigelsen.16

Det danske produktivitetsniveau er et stykkeefter de fleste af vore store samhandelspart-nere. USA, Tyskland, Frankrig og Neder-landene har alle et produktivitetsniveau, derer mere end 10 pct. højere end Danmarks,mens produktivitetsniveauet i Sverige ogUK er omtrent det samme som i Danmark.

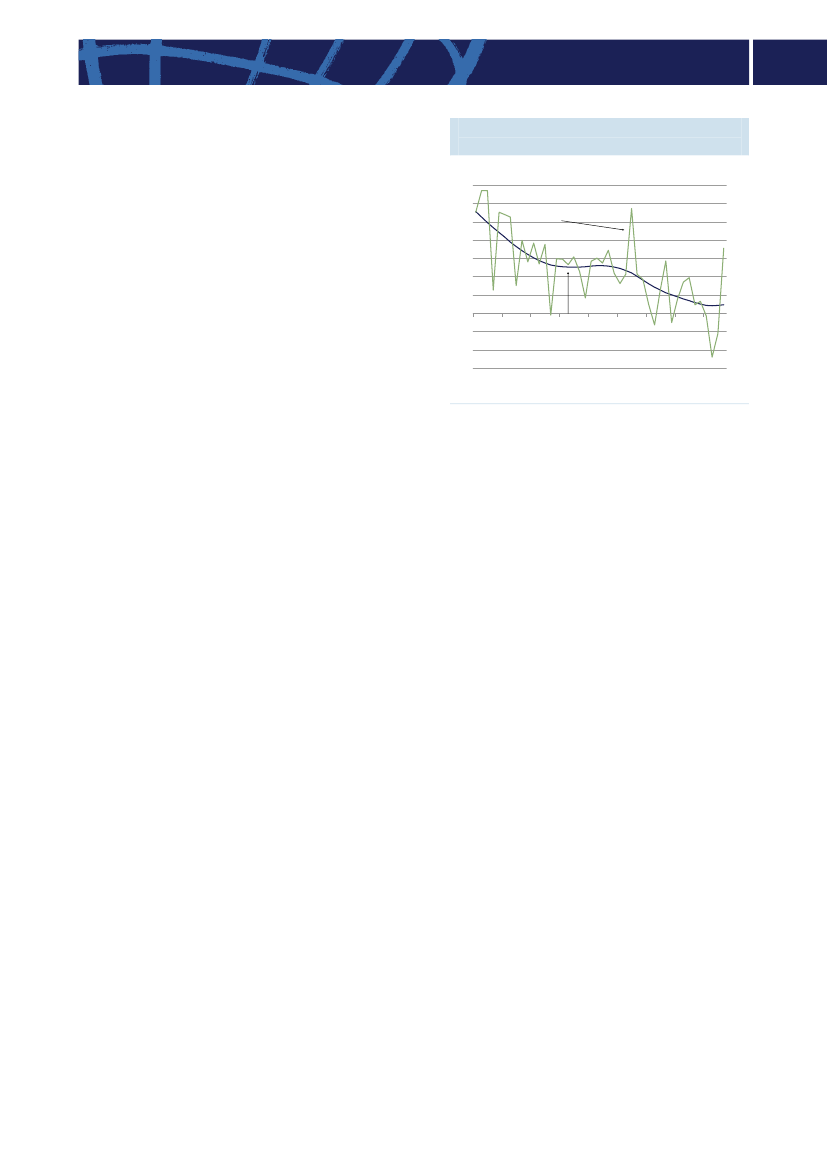

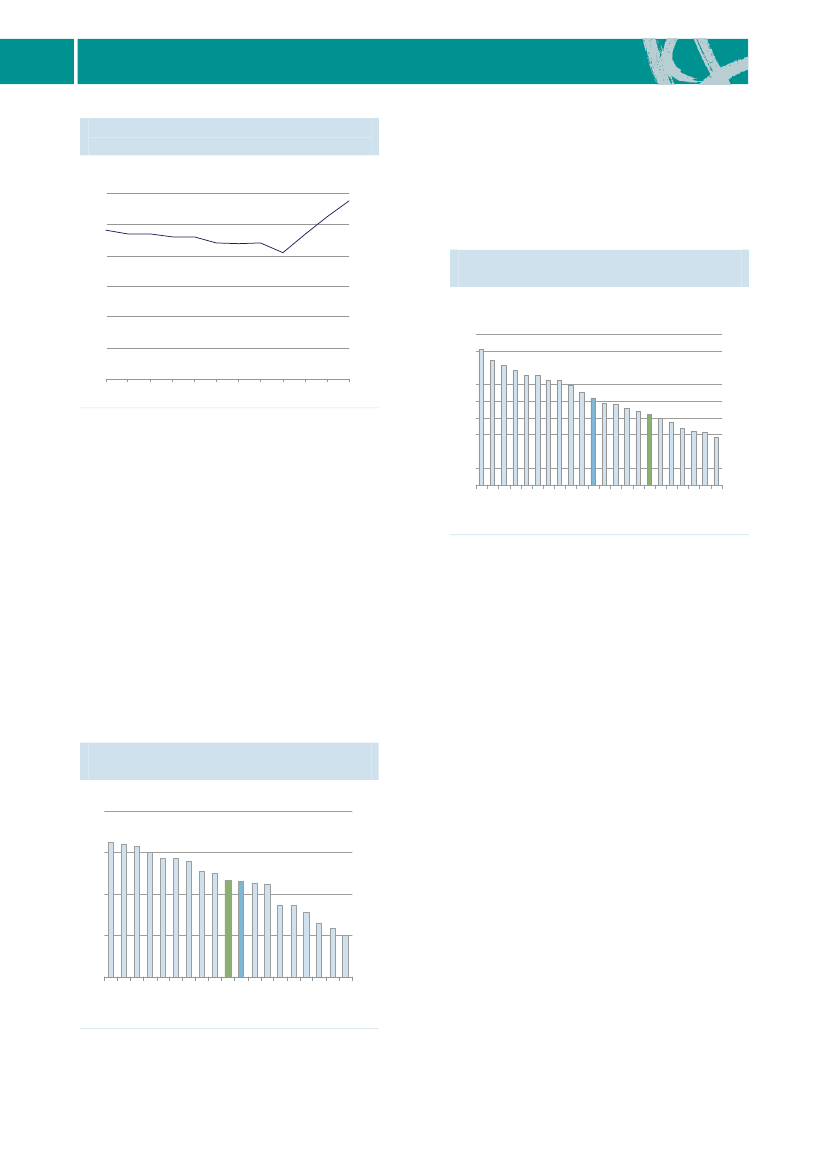

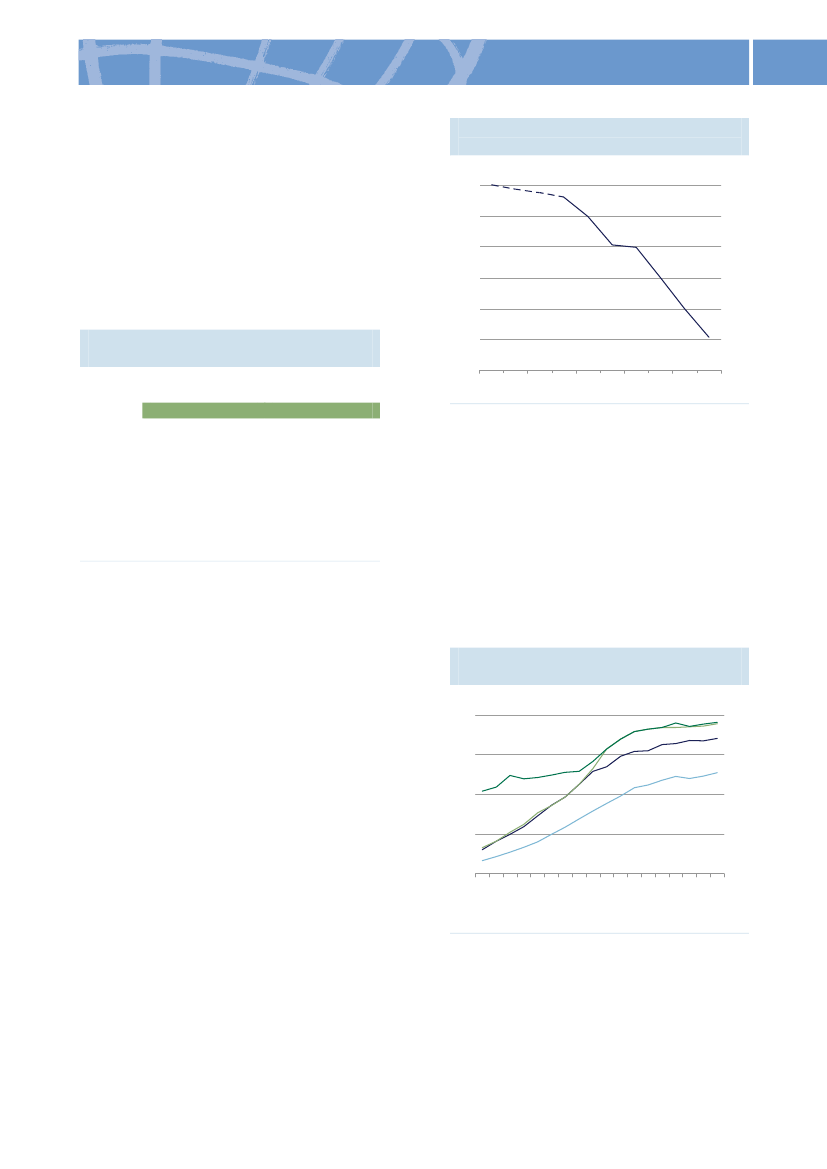

VELSTAND OG PRODUKTIVITET1. VELSTAND OG PRODUKTIVITETI det seneste år har der været en kraftigerevækst i den danske produktivitet. Dennevækst følger et meget kraftigt fald i produk-tiviteten i 2007-2009. Det er normalt, atproduktiviteten falder i starten af en lavkon-junktur, da det tager tid for virksomhederneat tilpasse deres kapacitet til den lavere ef-terspørgsel. Tilsvarende vil der efter bundenaf en lavkonjunktur ske en vis genopretningaf produktiviteten, der dermed i en kortereperiode vokser kraftigere end normalt.Der har i forbindelse med tidligere konjunk-turomsving været kraftige udsving i produk-tiviteten i et enkelt år. Det gjorde sig særligtgældende i 1994, hvor produktiviteten vok-sede kraftigt efter en lang lavkonjunktur.Renset for de kortsigtede udsving i produk-tiviteten, der skyldes konjunkturerne, er derendnu ikke klare tegn på, at den underlig-gende trendmæssige vækst i produktivitetener på vej op. Det vil først være muligt atafgøre, om den trendmæssige vækst er påvej op, hvis der også i de kommende år er enpositiv udvikling i produktiviteten, se figur1.6.

1

Figur 1.6 Trendmæssig realvækst iproduktiviteten, 1967-2010Pct.76543210-1-2-31967 1972 1977 1982 1987 1992 1997 2002 2007Trendmæssig realvækstFaktisk realvækst76543210-1-2-3

Anm.: Den trendmæssige realvækst i produktivitetener fundet ved at udskille de kortsigtede udsving iproduktivitetsniveauet ved at anvende et hp-filter pådet faktiske produktivitetsniveau. Derefter er denfaktiske og den trendmæssige realvækst i produktivi-teten fundet ved at beregne år-til-år væksten i pro-duktivitetsniveauet. Produktivitetsniveauet er i be-regningen fremskrevet til 2012 på baggrund af oplys-ninger i Økonomisk Redegørelse, august 2011.Kilde: Danmarks Statistik, Statistikbanken, Økono-misk Redegørelse, august 2011 og egne beregninger.

17

1.2.

2. ARBEJDSUDBUDSamlet arbejdsudbud

ARBEJDSUDBUD

2

Det danske arbejdsudbud er gennemsnitligt iforhold til andre OECD-lande og et stykkeefter de førende lande. Dette dækker over, aterhvervsfrekvensen er høj for de fleste grup-per i Danmark, mens arbejdstiden er lav, sefigur 2.1.Figur 2.1I de sidste tyve år har de 16-64-åriges er-hvervsfrekvens ligget forholdsvist stabilt påomkring 80 pct., se figur 2.2.Blandt de 16-29-årige har erhvervsfrekven-sen dog været faldende siden slutningen af1980’erne, hvilket blandt andet afspejler etstigende antal unge under uddannelse.Derimod har erhvervsfrekvensen for de 60-64-årige været stigende siden efterlønsre-formen i 1998, men arbejdsmarkedsdelta-gelsen ligger imidlertid stadig væsentligtunder de andre aldersgrupper.

Figur 2.2 Erhvervsfrekvens i Danmark,1981-2010Pct.10090807060504060-64 år16-29 år30-59 år16-64 år100908070605040

30301981 1985 1989 1993 1997 2001 2005 2009

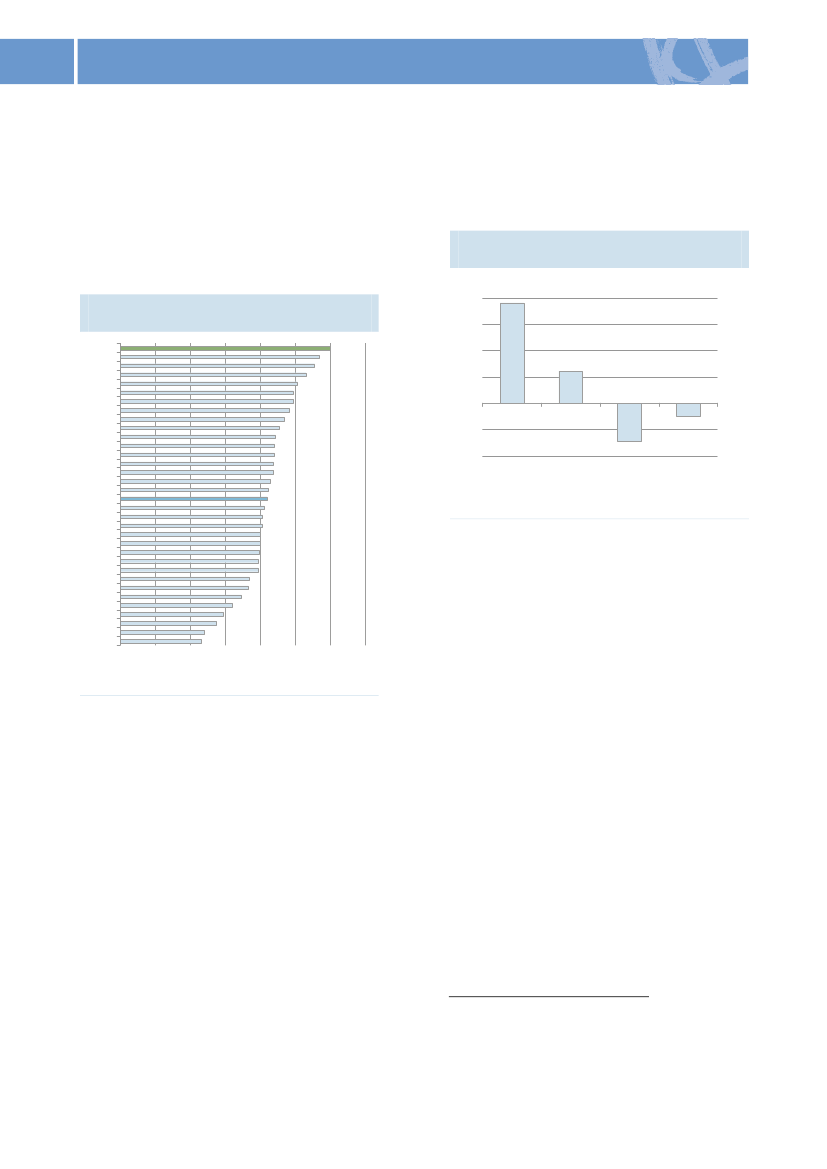

Anm.: Erhvervsfrekvensen i figur 2.2 er opgjort påbaggrund af RAS, hvorimod erhvervsfrekvensen ifigur 2.1 bygger på arbejdskraftsundersøgelsen(AKU). Derfor er erhvervsfrekvensen fra de to opgø-relser ikke fuldt sammenlignelige. Der er databrud iRAS i 2003 og 2009. Databruddet i 2009 indebærer,at beskæftigelsesniveauet for lønmodtagere bliverlavere, hvilket ligeledes mindsker erhvervsfrekven-sen. Ændringerne er størst for aldersgruppen 16-29-årige.Kilde: Danmarks Statistik og egne beregninger.xErhvervsfrekvens 15-64-årige, pct.ISLCHESWEDNKNORCANNZLNLDUKAUSFINDEUUSAAUTPRTJPNESTIRLESPOECDSVNFRACZESVKBELGRCKORISRMEXPOLITAHUNCHLTUR

Figur 2.1 Samlet arbejdsudbud, arbejdstimer pr. beskæftiget og erhvervsfrekvens, 2010Arbejdsudbud pr. 15-64-årig, timer =ISLKORGRCESTNZLCHLCZECHECANSWEAUSJPNPOLPRTFINUKUSAISROECDESPHUNDNKSVKMEXAUTSVNIRLITANORDEUNLDFRABELTUR

Arbejdstimer pr. beskæftigetKORGRCCHLHUNPOLISRCZEESTTURMEXITANZLSVKOECDJPNPRTCANISLFINUSAAUSIRLESPUKSVNCHESWAUTBELDNKFRADEUNORNLD

4 (3)

21 (19)

29 (29)

0

500

1.000

1.500

0

500

1.000 1.500 2.000

0

20

40

60

80

100

Anm.: Erhvervsfrekvensen er opgjort på baggrund af arbejdskraftundersøgelsen (AKU). I beregningen af det samledearbejdsudbud antages det, at ledige udbyder samme gennemsnitlige antal arbejdstimer som beskæftigede. Beskæftigedeer inkl. orlov fra beskæftigelse.Kilde: Stat.OECD og egne beregninger.

1

19

2

ARBEJDSUDBUD2. ARBEJDSUDBUDMens Danmark, sammen med Norge ogSverige, er helt i top i OECD, hvad angårerhvervsfrekvensen for de 15-59-årige, ererhvervsfrekvensen blandt de 60-64-årigelav i international sammenhæng. I dennealdersgruppe ligger Danmark både underNorge, Sverige og OECD-gennemsnittet, sefigur 2.3.Figur 2.3 Erhvervsfrekvens i Danmarkog OECD, 2010Pct.100908070605040302010015-59 år60-64 årDNKOECDNr. 51009080706050403020100

Figur 2.4 Årlig arbejdstid pr. beskæfti-get, Danmark og OECD, 1970-2010Timer pr. beskæftiget2.1002.0001.9001.8001.7001.6001.500OECD-20DNKGns. top 5Nr. 52.1002.0001.9001.8001.7001.6001.500

1.4001.4001970 1975 1980 1985 1990 1995 2000 2005 2010

Anm.: Arbejdstimer pr. beskæftiget inkl. beskæftige-de på orlov. OECD-20 er et uvægtet gennemsnit forde 20 lande, hvor der er oplysninger for alle år.Kilde: Stat.OECD og egne beregninger.

Anm.: Erhvervsfrekvensen er opgjort på baggrund afarbejdskraftundersøgelsen (AKU).Kilde: Stat.OECD og egne beregninger.

I 2010 var det kun 81 pct. af de beskæftige-de i Danmark, der arbejdede fuldtid. Ande-len af fuldtidsbeskæftigede er generelt faldeti OECD siden 2001. Faldet har dog væretkraftigere i Danmark, som har flyttet siglængere væk fra gennemsnittet i OECD, sefigur 2.5.Figur 2.5 Beskæftigede, som arbejderfuldtid, 2001-2010Pct.9896949290888684828020012003200520072009DNKOECDGns. top 5Nr. 598969492908886848280

Arbejdstiden blandt de beskæftigede i Dan-mark er væsentligt lavere end i de flesteandre OECD-lande. Siden midten af1990’erne er forskellen mellem Danmark ogOECD-gennemsnittet dog indsnævret, sefigur 2.4.En høj andel af deltidsbeskæftigede er envæsentlig årsag til den lavere arbejdstid iDanmark. Dertil kommer en lav aftalt ar-bejdstid samt flere feriedage end i de flesteandre OECD-lande.

Anm.: Opgørelsen er baseret på en fælles definitionaf fuldtids- og deltidsbeskæftigelse.Kilde: Stat.OECD og egne beregninger.

Indretningen af skattesystemet er et af deforhold, der har betydning for arbejdstiden.Jo højere skat på den sidst tjente krone202

2. ARBEJDSUDBUD(marginalskatten), jo mindre er den økono-miske gevinst ved at øge arbejdstiden. Skat-tereformerne i 2004, 2007 og 2009 har sæn-ket marginalskatten for både lavt-, mellem-og højtlønnede.I 2001 var marginalskatten på alle lønni-veauer højere i Danmark end gennemsnitteti OECD. I 2010 ligger marginalskatten forlav- og mellemindkomster omkring OECD-gennemsnittet. Marginalskatten er også fal-det markant for højtlønnede, men den erstadig noget over gennemsnittet i OECD-landene, se figur 2.6.

ARBEJDSUDBUD

2

Figur 2.6 Marginalbeskatning af løn-indkomst, 2001 og 2010Pct.706050403020100LavGns.2001HøjLavGns.2010HøjLønindkomstDNKOECDNr. 5706050403020100

Anm.: Lav og høj lønindkomst er hhv. 67 pct. og 167pct. af en gennemsnitlig arbejders løn. Beregnet foren enlig fuldtidsbeskæftiget uden børn. Nr. 5 er detland med den femte laveste marginalskat i OECD.Kilde: Stat.OECD og egne beregninger.

Større initiativer de sidste 10 årØGET DELTAGELSE PÅ ARBEJDSMARKEDETSenere tilbagetrækning.Velfærdsaftalen fra 2006 indebærer, at efterlønsalderen og folkepensions-alderen hæves med ½ år ad gangen fra henholdsvis 2019 og 2024. Fra 2025 stiger aldersgrænserne itakt med levetidsudviklingen. Med Jobplanen fra 2008 blev der indført et skattenedslag for 64-årige,der arbejder fuldtid.Hurtigere igennem uddannelse.Som følge af Velfærdsaftalen fra 2006 tilgodeser optagelsessyste-met nu unge, der starter tidligere på en videregående uddannelse.Flere i arbejde.Aftale om flere i arbejde fra 2002 med et loft over ydelser, som kontanthjælp og bo-ligstøtte, betyder, at det bedre kan betale sig at arbejde.ØGET ARBEJDSTIDSkattereformer, der markant har sænket skatten på arbejde.Med skatteaftalerne i 2004, 2007og 2009 er den højeste marginalskat sænket med 7,5 pct.point. Der er indført et beskæftigelsesfra-drag, bundskattesatsen er sænket, mellemskatten er afskaffet, og topskattegrænsen er forhøjet.Fra deltid til fuldtid.Jobplanen fra 2008 justerede reglerne for supplerende dagpenge, så fuldtidsar-bejde blev mere attraktivt.Intensiveret indsats over for sygefravær.Initiativerne i Regeringens handlingsplan fra 2008 om-fatter fx krav til samtaler mellem arbejdsgiver og syge medarbejdere inden for fire uger.ØGET REKRUTTERING FRA UDLANDETUdvidelse af Green Card, Jobkortordningen og Østaftalen.Udvidelse af Green Card, Jobkort-ordningen og Østaftalen. Regeringens Jobplan fra 2008 nedsatte indkomstgrænsen i jobkortordnin-gen og udvidede listen af omfattede uddannelser. Lettere adgang til det danske arbejdsmarked forøsteuropæiske arbejdstagere.Ændring af forskerskatteordningen.Regeringen har ad flere omgange udvidet forskerskatteord-ningen og mulighederne for koncernopholdstilladelser. Senest er der i 2010 indført en enstrengetskatteordning med en skat på 26 pct. i op til 5 år og større målretning ved en længere karensperiode.

3

21

1.2.3.

3. FOLKESKOLENFolkeskolen1

FOLKESKOLEN

3

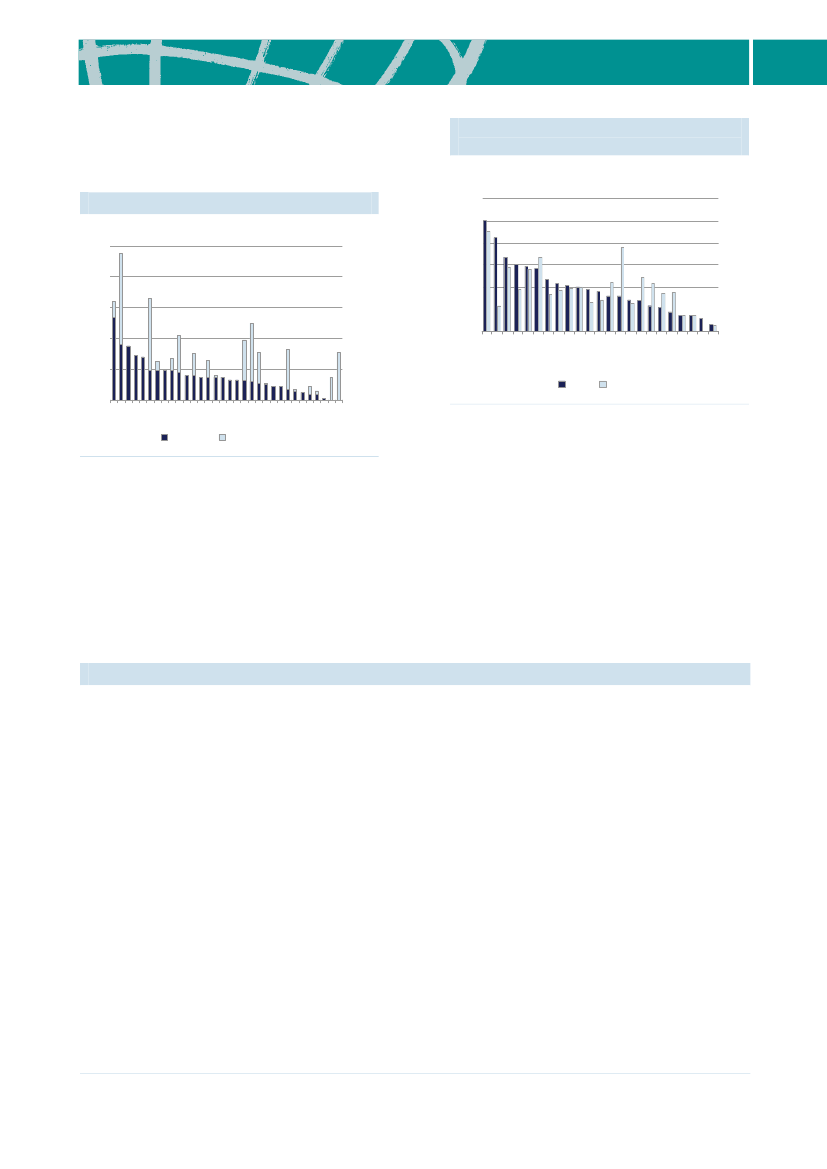

Danske 15-åriges faglige færdigheder ergennemsnitlige sammenlignet med jævn-aldrende i andre OECD-lande, og der er etgodt stykke op til landene i top 5. Det viserden seneste PISA-undersøgelse fra 2009.I læsning og naturfag ligger færdighedernepå niveau med gennemsnittet for OECD-landene. I matematik ligger færdighedernelige over gennemsnittet, se figur 3.1.Figur 3.1 PISA-score i læsning, mate-matik og naturfag, 2009PISA-score560540520500480460440420400LæsningNr. 1MatematikNr. 5OECDNaturfagDanmark560540520500480460440420400

Figur 3.2 PISA-score i læsning, mate-matik og naturfag, 2000-2009PISA-score560540520500480460440420400Læsning2000Matematik20032006Naturfag2009560540520500480460440420400

Kilde: OECD, PISA 2000, 2003, 2006 og 2009.

De dygtigste eleverI PISA-undersøgelserne inddeles eleverneefter såkaldte kompetenceniveauer. Et højtkompetenceniveau i læsning indebærer, aten elev har stærke faglige færdigheder i for-hold til at ”fortolke, reflektere over og vur-dere en tekst”.I Danmark har ca. 5 pct. af eleverne et højtkompetenceniveau i læsning. Andelen afmeget dygtige læsere ligger under gennem-snittet for OECD-landene og under landesom Norge og Sverige, se figur 3.3.Figur 3.3 Elever med højt kompeten-ceniveau i læsning, 2009Pct. af 15-årige2020

Kilde: OECD, PISA 2009.

Siden 2000 er PISA-undersøgelsen gennem-ført hvert tredje år. Danske elevers PISA-score i læsning har stort set været uændretsiden den første undersøgelse, se figur 3.2.I matematik har Danmark hvert år liggetover OECD-gennemsnittet, men uden fortop 5. Fra 2006 til 2009 er danske eleversPISA-score i matematik faldet med ti point.I naturfag viste danske elever fremgang fra2003 til 2006. De faglige færdigheder blevforbedret fra en plads i bunden til en place-ring på niveau med OECD-gennemsnittet.Denne fremgang er fastholdt i den senesteundersøgelse.1

15

15

1027 (20)

10

5

5

Folkeskolen er anvendt synonymt med grundskolen,dvs. indikatorerne omfatter både folkeskoler, friegrundskoler og efterskoler.

Anm.: Andel elever med en score svarende til detnæsthøjeste kompetenceniveau (niveau 5) eller der-over.Kilde: OECD, PISA 2009.

NZLFINJPNKORAUSCANBELUSANLDFRASWEISLNORCHEUKOECDDEUISRPOLIRLHUNESTITAGRCCZEAUTPRTDNKSVNSVKESPTURCHLMEX

0

0

23

3

FOLKESKOLEN3. FOLKESKOLENSammenlignet med den første PISA-undersøgelse fra 2000 er der blevet færredanske elever med højt kompetenceniveau ilæsning. I matematik og naturfag ligger an-delen af danske elever med højt kompeten-ceniveau på niveau med gennemsnittet forOECD. Det samme gør andelen af elever ide andre nordiske lande med undtagelse afFinland, hvor andelen ligger i top 5 på beg-ge fagområder.De svageste eleverDanmark har en mindre andel af elever medsvage læsefærdigheder end mange andreOECD-lande. I 2009 var ca. 15 pct. af dedanske elever uden funktionelle læsekompe-tencer, se figur 3.4.Hertil kommer dog usikkerhed om læse-kompetencerne hos elever, der var undtagetfor deltagelse i PISA-undersøgelsen pågrund af psykiske, fysiske eller sociale han-dicap. Danmark havde den højeste undtagel-sesprocent blandt deltagerlandene i 2009.Figur 3.4 Elever med lavt kompetence-niveau i læsning, 2009Pct. af 15-årige5040302010011 (9)

I matematik har Danmark også en forholds-vis lille andel af elever med lavt kompeten-ceniveau, mens andelen i naturfag ligger påniveau med OECD-gennemsnittet.Andre færdighederUd over faglige færdigheder skal folkesko-len blandt andet fremme elevernes alsidigeudvikling og forberede dem til deltagelse iet demokratisk samfund. Danmark er sam-men med Finland det land, hvor elever i 8.klasse scorer højest i ICCS-undersøgelsen,der tester elevernes demokratiske dannelseog samfundsforståelse, se figur 3.5.Figur 3.5 ICCS-score i demokratiskdannelse og samfundsforståelse, 2009ICCS-score6005505001 (-)

600550500

450400

450400NOR

50403020100

Anm.: Demokratisk dannelse og samfundsforståelseomfatter elevernes kundskaber, færdigheder, hold-ninger og værdier som samfundsborgere.Kilde: IEA, International Civic and Citizenship Edu-cation Study (ICCS), 2009.

Anm.: Andel elever med en score svarende til detlaveste kompetenceniveau (niveau 1) eller derunder.Kilde: OECD, PISA 2009.

Blandt de lande, hvor eleverne scorer højt iICCS-undersøgelsen, klarer en række landesig også godt i PISA-undersøgelsen. Detgælder fx Finland. Eleverne i disse lande harsåledes et højt fagligt niveau samtidig medtegn på en stærk alsidig udvikling.Udgifter til folkeskolenDanske 15-åriges faglige færdigheder stårikke mål med de midler, som samfundetinvesterer i folkeskolen. Danmark er et af delande, der bruger flest penge på folkeskolenmålt på udgifter pr. elev, se figur 3.6.

At mere end hver syvende elev har util-strækkelige læsefærdigheder ved afslutnin-gen af folkeskolen udgør en væsentlig ud-fordring i forhold til at løfte andelen af un-ge, der gennemfører en ungdomsuddannelse,se kapitel 4.24

KORFINCANESTJPNAUSNLDNZLNORPOLDNKCHEISLIRLSWEHUNUSAPRTBELUKDEUOECDESPFRAITASVNGRCSVKCZETURISRAUTCHLMEX

OECD

DNK

FIN

SWE

3. FOLKESKOLENFigur 3.6 Udgifter pr. elev, 2007Indeks (OECD=100)150125100755025USANORCHEAUTISLDNKSWEUKNLDITAJPNIRLFINOECDESPFRADEUPRTCZEHUNESTPOLSVK06 (6)1501251007550250

FOLKESKOLEN

3

Beregninger foretaget af OECD2indikerer,at en mere effektiv anvendelse af folkesko-lens ressourcer ville kunne løfte danske ele-vers PISA-score svarende til, at Danmark låi top 5 i læsning i 2009.Danske læreres undervisningstid ligger un-der OECD-gennemsnittet. Danske tal viser,at folkeskolelærerne i 2009/10 brugte 33,5pct. af deres arbejdstid på undervisning3.En undersøgelse fra Undervisnings-ministeriet4viser, at knap en tredjedel af desamlede udgifter til folkeskolen går til spe-cialundervisning. Heraf går størstedelen tiltilbud i specialskoler og specialklasser.Sammenlignet med Sverige og Finland ud-skiller Danmark flere elever til specialun-dervisning uden for elevens normale klasse.

Anm.: 1.-10. klasse. Købekraftskorrigeret.Kilde: OECD, Education at a Glance, 2010, Eurostatog egne beregninger.

Større initiativer de seneste 10 årFAGLIGHEDBindende mål og minimumstimetal i folkeskolen.Der er i 2003 indført bindende nationale trin-og slutmål samt minimumstimetal inden for udvalgte fag og fagblokke.Flere timer i folkeskolen og udvidet undervisningspligt.Der er i skoleårene 2003/04-2009/10gradvist indfaset flere timer i dansk, matematik, engelsk, historie, idræt og fysik/kemi. I 2009 er un-dervisningspligten udvidet fra 9 til 10 år ved, at børnehaveklassen er gjort obligatorisk.Frit skolevalg.Med ændringen af folkeskoleloven i 2005 har forældre fået mulighed for at få deresbarn optaget i en skole efter eget valg i bopælskommunen eller i anden kommune, hvis der er plads.Obligatoriske afgangsprøver i folkeskolen.Der er fra 2006 indført obligatoriske afgangsprøverved afslutningen af 9. klasse og flere prøvebundne fag.Målretning af 10. klasse i folkeskolen.Fra 2008/09 er 10. klasse målrettet elever med behov forfaglig kvalificering og afklaring af uddannelsesvalg for at gennemføre en ungdomsuddannelse.EVALUERINGStyrket evaluering i folkeskolen.Der er i 2006 indført elevplaner og kommunale kvalitetsrapporter,og der er fra 2010 gennemført obligatoriske nationale test med offentliggørelse af landsresultater.LÆRERUDDANNELSE OG FYSISKE RAMMERReform af læreruddannelsen.Med reformen i 2007 er der indført færre og større linjefag, linjefagi specialpædagogik og aldersspecialisering af linjefagene dansk og matematik.Investeringer i fysiske rammer.Med kommuneaftalen for 2009 og kvalitetsreformen er der afsat22 mia. kr. til forbedringer af de fysiske rammer på velfærdsområderne, herunder folkeskolen.2 3 423

OECD 2008, Economic Policy Reforms 2008: Going for Growth.UNI¶C Statistik & Analyse 2010, Folkeskolelærernes undervisningsandel (kommuner med arbejdstidsaftale 2008).4Undervisningsministeriet m.fl. 2010, Specialundervisning i folkeskolen – veje til en bedre organisering og styring.

25

1.2.3.4.

4. UNGDOMSUDDANNELSERUngdomsuddannelser

UNGDOMSUDDANNELSER

4

Stadig flere gennemfører en ungdomsud-dannelse. I 2009 havde 82 pct. af de 25-34-årige gennemført mindst en ungdomsuddan-nelse. Det er 4 pct.point flere end i 2001, sefigur 4.1.Figur 4.1 25-34-årige med mindst enungdomsuddannelse, 2001-2009Pct. af 25-34-årige85807570656055502001 2002 2003 2004 2005 2006 2007 2008 20098580757065605550

Forventet andel med ungdomsud-dannelseAf ungdomsårgangen, der afsluttede 9. klas-se i 2009, forventes godt 87 pct. at gennem-føre mindst en ungdomsuddannelse indenfor 25 år, givet den nuværende uddannelses-adfærd. Andelen, der forventes at gennem-føre mindst en ungdomsuddannelse, er ste-get med 2,1 pct.point fra 2008 til 2009, sefigur 4.3.Figur 4.3 Forventet gennemførelse 25år efter 9. klasse, 1990-2009Pct. af årgang100Regeringens mål i 20158060Gymnasial402001990Erhvervsrettet402001994199820022006Mindst en ungdomsuddannelse8060100

Anm.: Registeroplysninger. Ekskl. indvandrere, daden seneste undersøgelse af indvandreres medbragteuddannelse kun dækker personer indvandret til ogmed 2006.Kilde: UNI¶C Statistik & Analyse.

I international sammenligning ligger danskeunge i midterfeltet, når det gælder andelenaf 25-34-årige med mindst en ungdomsud-dannelse, se figur 4.2.Figur 4.2 25-34-årige med mindst enungdomsuddannelse, 2008Pct. af 25-34-årige10080604020016 (15)

Anm.: Baseret på profilmodellen 2009. Gymnasial ogerhvervsrettet ungdomsuddannelse summer ikke tilmindst en ungdomsuddannelse, da ca. 10 pct. forven-tes at gennemføre begge uddannelser, og ca. 4 pct.forventes at tage en videregående uddannelse udenførst at have gennemført en ungdomsuddannelse.Kilde: UNI¶C Statistik & Analyse.

100806040200

Den økonomiske krise kan have fået flereunge til at søge ind på uddannelserne ogdermed bidraget til stigningen i 2009. Deforegående års højkonjunktur kan ligeledeshave betydet, at nogle unge har udskudt ud-dannelse til fordel for erhvervsarbejde.Udviklingen blandt de helt unge tyder imid-lertid på, at der er tale om en generel positivtendens i uddannelsesmønsteret. Fx har an-delen, der forventes at gennemføre mindsten ungdomsuddannelse inden forfemårefter 9. klasse, været stigende siden 2006.

Anm.: De internationale tal er ikke fuldt sammenlig-nelige med de danske registeroplysninger i figur 4.1.Kilde: OECD, Education at a Glance 2010.

KORSVKCZEPOLSVNCANSWECHEFINUSAAUTISRDEUHUNESTDNKIRLCHLNORBELFRAAUSNLDOECDNZLUKGRCISLITAESPPRTTURMEX

27

4

UNGDOMSUDDANNELSER4. UNGDOMSUDDANNELSERDet gælder både for piger og drenge, sefigur 4.4.Figur 4.4 Forventet gennemførelse 5 årefter 9. klasse, 1990-2009Pct. af årgang8070605040301990DrengePigerAlle605040301994199820022006002001 2002 2003 2004 2005 2006 2007 2008 200930EUD grundforløb

Den største del af frafaldet på erhvervsud-dannelserne sker på grundforløbet. Frafaldetpå grundforløbet og hovedforløbet er hverisær større end frafaldet på de gymnasialeuddannelser, se figur 4.5.Figur 4.5 Frafald på ungdomsuddan-nelserne, 2000-2009Pct. af eleverne4040

8070

30

EUD hovedforløb mv.

20Gymnasial uddannelse

20

10

10

Anm.: Gennemførelse af mindst en ungdomsuddan-nelse. Baseret på profilmodellen 2009.Kilde: UNI¶C Statistik & Analyse.

Andelen, der forventes at gennemføremindst en ungdomsuddannelse inden forfem år efter 9. klasse, steg i 1990’erne. Fraslutningen af 1990’erne og frem til 2005udviste andelen en faldende tendens, hvoref-ter den igen har været stigende.FrafaldNæsten alle unge går før eller siden i gangmed en ungdomsuddannelse. På de gymna-siale ungdomsuddannelser fuldfører langthovedparten af eleverne deres uddannelse.På de erhvervsrettede ungdomsuddannelserer det derimod op mod halvdelen, der falderfra.De erhvervsrettede ungdomsuddannelserudgøres i det væsentligste af erhvervsud-dannelserne (EUD), som typisk består af etindledende grundforløb på skole efterfulgtaf et hovedforløb, hvor der veksles mellempraktik i en virksomhed og skoleundervis-ning.

Anm.: Andel, der er påbegyndt en uddannelse etgivent år og ikke forventes at fuldføre. Afbrud medefterfølgende start inden for 15 mdr. på samme ud-dannelsesgruppe regnes ikke som frafald. EUD ho-vedforløb mv. omfatter også egu og øvrige erhvervs-uddannelser.Kilde: UNI¶C Statistik & Analyse.

Det høje frafald på de erhvervsrettede ung-domsuddannelser skal blandt andet ses ilyset af, at eleverne set under ét har ringerefaglige forudsætninger med fra folkeskolen.En undersøgelse fra 2006 viser fx, at hversjette af de 16½-årige elever i erhvervsud-dannelserne var uden funktionelle læsekom-petencer i 2006.1Det samme var tilfældetfor mindre end 1 pct. af gymnasieeleverne isamme aldersgruppe.PraktikpladserGennemførelsen af en erhvervsrettet ung-domsuddannelse kan også afhænge af mu-lighederne for at få en praktikplads til gen-nemførelse af hovedforløbet.1

Egelund (2008), ”PISA og ungdomsuddannelserne2006”.

28

4. UNGDOMSUDDANNELSERAntallet af indgåede praktikpladsaftaler faldti både 2008 og 2009 i forhold til det histo-risk høje niveau i 2007. Udviklingen skalses i lyset af den økonomiske krise.I 2010 blev der i alt indgået ca. 33.000 prak-tikpladsaftaler, hvilket er en markant stig-ning i forhold til 2009.Ved udgangen af 2010 var der ca. 7.200praktikpladssøgende elever, og antallet harværet faldende gennem anden halvdel af2010. Det er dog for tidligt at vurdere, omden negative udvikling på praktikpladsom-rådet som følge af krisen er ved at værevendt, se figur 4.6.

UNGDOMSUDDANNELSER

4

Figur 4.6 Indgåede aftaler og praktik-pladssøgende, 2003-20101.000 elever40Indgåede aftaler303040

20

20

10

Søgende i alt

10

02003

2004

2005

2006

2007

2008

2009

02010

Anm.: Indgåede aftaler i løbet af året (ekskl. eleverpå social- og sundhedsuddannelser). Søgende i alt eropgjort ultimo året og er inkl. elever i skolepraktik.Kilde: UNI¶C Statistik & Analyse.

Større initiativer de seneste 10 årKVALITET OG FLEKSIBILITETGymnasiereform og reform af erhvervsuddannelserne.Med gymnasiereformen fra 2003 blev denaturvidenskabelige fag og sprogfagene styrket, og den hidtidige linjedeling i det almene gymnasiumblev ophævet. Med ændringen af erhvervsuddannelsesloven i 2007 blev erhvervsuddannelserne bl.a.samlet i 12 indgange med trin- og niveaudeling på de fleste uddannelser og med uddannelsesgarantiinden for den valgte indgang.Øget internationalisering.Med lov om undervisning i udlandet fra 2003 har elever i de gymnasialeuddannelser bl.a. fået mulighed for at modtage undervisning i udlandet. Desuden har unge under 18år fået mulighed for at få udbetalt stipendium til udvekslingsophold af et skoleårs varighed.Ny mesterlære.Med ordningen om ny mesterlære fra 2006 blev det muligt at tage første år af en er-hvervsrettet ungdomsuddannelse i en virksomhed og supplere med nødvendig skoleundervisning.Eux.Med virkning fra august 2010 er der indført erhvervsuddannelsesforløb med eksamen på gym-nasialt niveau (eux), der giver studiekompetence og dermed adgang til de videregående uddannelser.10. klasse på erhvervsskole.Fra skoleåret 2010/11 kan erhvervsskolerne udbyde 10. klasse, og derer etableret mulighed for et særlig 10. klasse-forløb med 20 uger i en folkeskole og 20 uger på en er-hvervsskole.PRAKTIKPLADSERPraktikpladsaftaler.Der er i 2009 og 2010 blevet indgået en række aftaler i globaliseringsforligs-kredsen for at afhjælpe nedgangen i antallet af praktikpladser.VEJLEDNING MV.Vejledningsreform.Der blev i 2003 indgået en aftale om institutionsuafhængige vejledningscentre,UU og Studievalg og oprettet Uddannelsesguiden.dk med landsdækkende uddannelsesinformation.Aftale om flere unge i uddannelse og job.Der blev i november 2009 indgået en aftale i globalise-ringsforligskredsen, der styrker mulighederne for at vejlede og fastholde unge i uddannelse og job.

29

1.2.3.4.5.

VIDEREGÅENDE UDDANNELSER5. VIDEREGÅENDE UDDANNELSER

5

Videregående uddannelser

Stadig flere tager en videregående uddan-nelse. I 2009 havde ca. 37 pct. af de 25-34-årige en videregående uddannelse mod ca.27 pct. i 2001, se figur 5.1.Figur 5.1 25-34-årige med en videregå-ende uddannelse, 2001-2009Pct. af 25-34-årige40353025201510502001200320052007MVUVideregående uddannelser i alt403530252015105

Forventet andel med videregåendeuddannelseAf ungdomsårgangen, der afsluttede 9. klas-se i 2009, forventes godt 49 pct. at gennem-føre en videregående uddannelse inden for25 år, givet den nuværende uddannelsesad-færd. Andelen er steget med 2,2 pct.point fra2008 til 2009. Målet om, at mindst 50 pct. afen ungdomsårgang skal have en videregåen-de uddannelse i 2015, er dermed tæt på atvære indfriet, se figur 5.3.Figur 5.3 Forventet gennemførelse 25år efter 9. klasse, 1990-2009Pct. af årgang60504030201001990LVUKVU199520002005Regeringens mål i 20156050403020100

LVUKVU

02009

Videregående uddannnelse i altMVU

Anm.: Registeroplysninger. Ekskl. indvandrere, daden seneste undersøgelse af indvandreres medbragteuddannelse kun dækker personer indvandret til ogmed 2006. MVU er inkl. universitetsbachelorer.Kilde: UNI¶C Statistik & Analyse.

I international sammenligning ligger Dan-mark i den øvre ende af midterfeltet, når detgælder andelen af 25-34-årige med en vide-regående uddannelse. Danmark er rykketfem pladser frem fra 2007 til 2008, men erfortsat uden for top 5, se figur 5.2.Figur 5.2 25-34-årige med en videregå-ende uddannelse, 2008Pct. af 25-34-årige605040302010KORCANJPNNZLNORIRLDNKISRBELAUSUSASWFRANLDESPCHEUKFINESTOECDCHLISLPOLSVNGRCHUNDEUPRTITAMEXAUTSVKCZETUR7 (12)

Anm.: Baseret på profilmodellen 2009. MVU er inkl.universitetsbachelorer.Kilde: UNI¶C Statistik & Analyse.

6050403020100

Markant flere forventes fremover at tage enlang videregående uddannelse. Af ung-domsårgangen, der afsluttede 9. klasse i2009, forventes ca. 21 pct. at tage en langvideregående uddannelse mod ca. 14 pct. i2000.Der er også fremgang at spore blandt ungeaf udenlandsk herkomst. Fx var 41 pct. af20-24-årige kvindelige efterkommere medikke-vestlig baggrund i gang med en videre-gående uddannelse i skoleåret 2010/11. Deter en stigning på 18 pct.point i forhold til2000/01, se Factbook.dk.Tilbud om pladsI både 2009, 2010 og 2011 er antallet afpersoner, der bliver tilbudt en plads på envideregående uddannelse, steget kraftigt, sefigur 5.4.31

0

Anm.: De internationale tal er ikke fuldt sammenlig-nelige med de danske registeroplysninger i figur 5.1.Kilde: OECD, Education at a Glance 2010.

5

VIDEREGÅENDE UDDANNELSER5. VIDEREGÅENDE UDDANNELSERAlder ved færdiggørelseI de fleste europæiske OECD-lande er ho-vedparten af de studerende færdige medderes uddannelse, når de fylder 25 år. Det erikke tilfældet i Danmark, hvor det gælderca. 42 pct. af de studerende, se figur 5.6.Figur 5.6 25 år eller yngre ved færdig-gørelse, 2008Pct. af de studerende908070605040302010BELNLDTURCZEESPGRCESTSVKUKPRTOECDPOLNORAUTHUNDNKCHEDEUISLSWEFINSVN015 (15)9080706050403020100

Figur 5.4 Tilbud om plads på videregå-ende uddannelse, 2000-20111.000 personer60504030201002000605040302010020022004200620082010

Kilde: Den Koordinerede Tilmelding, KOT.

Stigningerne skal blandt andet ses i lyset af,at den økonomiske krise kan have fået fleretil at søge ind på en videregående uddannel-se frem for at tage erhvervsarbejde.Adgang til kvalificeret arbejdskraftGennemslaget fra et stigende uddannelses-niveau til vækst i den private sektor afhæn-ger blandt andet af, hvor mange unge, dervælger uddannelser rettet mod erhvervslivet.I den private sektor i Danmark er andelen afbeskæftigede med en videregående uddan-nelse (højtuddannede) lavere end i den pri-vate sektor i en række andre europæiskelande, fx Finland, se figur 5.5.Figur 5.5 Højtuddannede i den privatesektor, 2009Pct. af beskæftigede i den private sektor403020100403020100

Anm.: Tallene dækker kun europæiske OECD-lande.Vedrører første gennemførte videregående uddannel-se, herunder universitetsbacheloruddannelser. Ekskl.visse korte videregående uddannelser.Kilde: Eurostat og egne beregninger.

Andelen af danske studerende, der er 25 åreller yngre ved gennemførelse af deres ud-dannelse, er dog steget de seneste år, og dentypiske alder ved påbegyndelse af en vide-regående uddannelse har udvist en faldendetendens siden 2000.Den relativt sene færdiggørelsesalder skyl-des blandt andet, at mange danske unge hol-der pauser på deres vej gennem uddannel-sessystemet. For unge, der afslutter 9. klas-se, forventes det ekstra tidsforbrug fx at ud-gøre omkring 3½ år for en kort eller mel-lemlang videregående uddannelse i forholdtil den lige vej gennem uddannelsessyste-met.Økonomisk incitamentDanske studerendes færdiggørelsesalder kanogså ses i lyset af den relativt høje danskeuddannelsesstøtte. Den høje uddannelses-støtte indebærer, at danske unge har et min-dre økonomisk incitament til at færdiggøre

10 (10)

Anm.: Tallene dækker kun europæiske OECD-lande.Kilde: Specialkørsel, Eurostat (Labour Force Sur-vey).

32

IRLBELFINCHEESPFRAUKNLDNORDNKOECDDEUISLHUNGRCAUTCZEITAPRT

VIDEREGÅENDE UDDANNELSER5. VIDEREGÅENDE UDDANNELSERderes uddannelse hurtigt sammenlignet medunge i lande med mere begrænsede støtte-ordninger, se figur 5.7.Figur 5.7 Uddannelsesstøtte, 2007Pct. af BNP1,00,81(1)0,60,40,20,01,00,80,60,40,20,0

5

Figur 5.8 Privatøkonomisk afkast afvideregående uddannelse, 2006Indeks (OECD=100)300250200150100500PRTIRLCZEHUNPOLUKUSAAUTCANOECDDEUFINBELITAKORAUSESPNORTURSWENZLFRADNKMændKvinder

300250200150100500

Stipendier

Studielån

Anm.: Stipendier og studielån til videregående ud-dannelser.Kilde: OECD, Education at a Glance, 2010.

Anm.: Beregningerne tager ikke højde for uddannel-sesstøtte og indtægter i studietiden i øvrigt. Endvide-re indgår moms og rentefradrag mv. ikke.Kilde: OECD, Education at a Glance, 2010.

DNKNORAUTFINSVNNZLDEUBELUSASWEIRLCHLHUNOECDSVKITAESTPRTNLDUKAUSISRESPFRACANCHECZEKORMEXPOLJPNISL

Danske studerende har udsigt til et relativtlille økonomisk afkast af deres videregåendeuddannelse efter endt studium, når der sesbort fra SU, sammenlignet med studerende iandre lande. Det kan ligeledes betyde, atincitamentet til hurtig færdiggørelse er min-dre end i andre lande, se figur 5.8.Større initiativer de seneste 10 årSTØRRE OG STYRKEDE INSTITUTIONER

Medtages SU, ligger Danmark nærmereOECD-gennemsnittet. Sænkningen af mar-ginalskatten med 7,5 pct.point, som blevvedtaget i 2009, vil øge det fremtidige pri-vatøkonomiske afkast af videregående ud-dannelse.

Universitetsreform.I 2003 fik universiteterne selvstændige bestyrelser med eksternt flertal og an-satte ledere. Styrket ledelse, uafhængighed og ansvarlighed i samspil med det omgivende samfund.Universitetsfusioner mv.I 2007 blev 12 universiteter og 25 forskningsinstitutioner sammenlagt til ialt otte universiteter og tre nationale forskningscentre.Professionshøjskoler og erhvervsakademier.I 2008 blev professionsbacheloruddannelserne sam-let i syv nye regionalt baserede professionshøjskoler. I 2009 blev erhvervsakademiuddannelsernesamlet i ni nye selvstændige erhvervsakademier.KVALITET OG FLEKSIBILITETAkkrediteringsinstitution.I 2007 blev et dansk akkrediteringssystem indført, hvorefter akkredite-ring er en forudsætning for godkendelse af nye og eksisterende uddannelsesudbud.Eliteuddannelser.I 2008 blev det muligt for universiteterne at etablere eliteuddannelser og elitemo-duler, og der blev dette år godkendt 34 eliteuddannelser og -moduler.Udlandsstipendium.Fra 2008 har studerende fået mulighed for at få udlandsstipendium til betalingaf studieafgift til en uddannelsesinstitution i udlandet.Tidligere færdiggørelse.Fra 2009 er der indført færdiggørelsesbonus og bonus for tidlig studiestart(1,08-reglen) og fra 2007 specialekontrakter med bindende afleveringsfrister.

33

1.1.2.3.4.5.6.

6. VIRKSOMHEDERNES FORSKNING, UDVIKLING OGOG INNOVATIONVIRKSOMHEDERNES FORSKNING, UDVIKLINGINNOVATIONInnovationsnittet blandt OECD-landene, men lavereend i de bedste lande, se figur 6.2.Figur 6.2 Produkt- og/eller procesin-novative virksomheder, 2006-2008Pct. af alle virksomheder605040302010DEUPRTESTBELIRLFINSWEAUTDNKITACZEOECDFRASVNNLDNORESPSVKPOLHUN9 (9)6050403020100

6

Innovation er en central drivkraft for pro-duktivitetsvækst. Virksomheder, der løben-de introducerer nye produkter, produktions-processer, markedsføringsmetoder eller nyorganisering, har højere produktivitet ogskaber mere værdi end andre virksomheder.Innovative virksomhederI perioden fra 1998 til 2009 har omkring 30-40 pct. af danske virksomheder indført nyeprodukter og/eller processer over en treårigperiode, se figur 6.1.Figur 6.1 Produkt- og/eller procesin-novative virksomheder, 1998-2009Pct. af alle virksomheder504030201001998- 2000- 2002- 2004- 2005- 2006- 2007-2000 2002 2004 2006 2007 2008 200950403020100

0

Anm.: Andel virksomheder med mindst 10 ansatte,der har indført nye produkter og/eller processer iperioden 2006-2008. Niveauet er ikke sammenligne-ligt med figur 6.1.Kilde: Eurostats Community Innovation Survey.

Ser man på andelen af organisations-og/eller markedsføringsinnovative virksom-heder, ligger Danmark også over gennem-snittet, men uden for top 5, se figur 6.3.Figur 6.3 Organisations- og/eller mar-kedsføringsinnovative virksomheder,2006-2008Pct. af alle virksomheder70605040302010DEUISLCZEBELPRTAUTIRLDNKITASVNFRAOECDSWEESTFINNORESPNLDSVKHUNPOL08 (7)706050403020100

Anm.: Andel virksomheder, der har indført nye pro-dukter og/eller processer inden for de seneste tre år.Den grå linje markerer databrud.Kilde: Dansk Center for Forskningsanalyse, CFA,(1998-2006) og Danmarks Statistik (2005-2009).

Grundet databrud er det ikke muligt at sam-menligne de tre seneste opgørelser med tid-ligere tal.Store virksomheder introducerer oftere in-novationer end små og mellemstore virk-somheder. Ca. 70 pct. af virksomhedernemed mindst 250 ansatte har introduceret eninnovation inden for en treårig periode. Deter betydeligt flere end blandt virksomhedermed under 50 ansatte, hvor knap 40 pct. afvirksomhederne er innovative.Andelen af innovative virksomheder i Dan-mark var i 2006-2008 højere end gennem-

Anm.: Andel virksomheder med mindst 10 ansatte,der har indført organisations- og/eller markedsfør-ingsinnovation inden for de seneste tre år.Kilde: Eurostats Community Innovation Survey.

35

6

6. VIRKSOMHEDERNES FORSKNING, UDVIKLINGINNOVATIONONVIRKSOMHEDERNES FORSKNING, UDVIKLING OGOG INNOVATIForskning og udviklingVirksomhedernes egen forskning og udvik-ling er en vigtig kilde til innovation. De pri-vate investeringer i forskning og udviklinger steget betydeligt siden midten af1990’erne. I 2009 udgjorde de danske virk-somheders investeringer i forskning og ud-vikling ca. 2,1 pct. af BNP, se figur 6.4.Figur 6.4 Private investeringer i forsk-ning og udvikling, 1993-2009Pct. af BNP2,52,01,51,00,50,01993 1995 1997 1999 2001 2003 2005 2007 20092,52,01,51,00,50,0Egen FoUKøbt FoUIngen FoU

Figur 6.5 Forskning og udvikling i in-novative virksomheder, 20087%

46%

47%

Anm.: Andel af innovative virksomheder, der harudført og købt forskning og udvikling.Kilde: Danmarks Statistiks innovationsstatistik forerhvervslivet (registerdata) samt egne beregninger.

Anm.: Udgifter til egen forskning og udvikling iDanmark. Grundet manglende data er tal for 1994,1996 og 2000 estimeret som gennemsnittet af detforegående og efterfølgende år. Den grå linje marke-rer databrud. Tallet for 2007 kan være underestimeretsom følge af dette databrud, jf. notatet ”Udvikling iFoU-udgifter fra 2007 til 2008” (www.dst.dk/fui).Kilde: Dansk Center for Forskningsanalyse, CFA, ogDanmarks Statistik.

Andre kilder til innovationAndre hyppigt anvendte kilder til innovationer samarbejde med leverandører og andrevirksomheder samt kortlægning af kundersog brugeres behov mv. Otte ud af ti innova-tive virksomheder angiver, at de baserer sigpå brugerdreven innovation.Højtuddannede medarbejdere er et centraltrammevilkår for forskning, udvikling oginnovation. Selvom uddannelsesniveauet erforholdsvist højt i Danmark, er andelen afhøjtuddannede i den private sektor lavereend i en række sammenlignelige lande. Detskyldes blandt andet, at forholdsvis mangeaf de danske højtuddannede er beskæftigedei den offentlige sektor.Patenter og varemærkerDanske virksomheder på det europæiskemarked vil ofte vælge at beskytte teknologi-ske nyskabelser med et patent hos den euro-pæiske patentmyndighed EPO. Antallet afindgivne EPO-patentansøgninger er derforen indikator for teknologisk fornyelse, her-under udvikling af nye produkter og proces-ser.

De private investeringer i forskning og ud-vikling ligger noget over OECD-gennemsnittet, men et stykke efter de lande,hvor virksomhederne investerer mest. Detskyldes blandt andet forskelle i branche-strukturen.1Forskning og udvikling er en vigtig kilde tilinnovation, men langt fra den eneste. Knaphalvdelen af de innovative virksomheder harikke udført eller købt forskning og udvik-ling, se figur 6.5.1

De Økonomiske Råd: Dansk Økonomi – Efterår2010.

36

1.

6. VIRKSOMHEDERNES FORSKNING, UDVIKLING OGOG INNOVATIONVIRKSOMHEDERNES FORSKNING, UDVIKLINGINNOVATIONAntallet af danske EPO-patentansøgningerer relativt højt og har været stigende siden1999. II2010 blev der indgivet 336 danske2010 blev der indgivet mere endpatentansøgninger pr. mio. indbyggere til1.800 danske patentansøgninger til EPO,EPO, hvilket placerer Danmark på en fjer-hvilket placerer Danmark på en fjerdepladsdeplads blandt OECD-landene, se figur 6.6.blandt OECD-landene (målt pr. indbygger),se figur 6.6.Ikke-teknologiske nyskabelser kan beskyttesmed varemærkernyskabelser kan beskyttesIkke-teknologiskeog designrettigheder. Dan-skevaremærker og designrettigheder. Dan-medvirksomheder har i en årrække væretblandt dem, derhar iansøger om EU-ske virksomhederoftesten årrække væretvaremærkerder oftest ansøger omblandt dem,og EU-designrettigheder.EU-varemærker og EU-designrettigheder.Figur 6.6 EPO-patentansøgninger,1999-2010Antal pr. mio. indb.900800700600500400300200100019992001OECD2003200520072009Nr. 5DNKNr. 19008007006005004003002001000

6

Anm.: Indgivne EPO-patentansøgninger pr. mio.indbyggere. EPO er den europæiske patentmyndig-hed. Nr. 1 (CHE) ligger markant højere end andrelande, hvilket bl.a. kan skyldes, at det er attraktivt forvirksomheder at placere ejerskab af patenter i CHE.Kilde: EPO's patentdatabase samt EPO Annual Re-port 2009 og OECD Factbook 2010.

Større initiativer de seneste 10 årVIDENANVENDELSEMarkedsmodning.I 2009 blev Fornyelsesfonden etableret for at understøtte grøn omstilling og er-hvervsmæssig fornyelse særligt i små og mellemstore virksomheder.Udvikling og demonstration.Erhvervslivets muligheder for at teste og demonstrere nye løsningerpå energiområdet samt styrke den grønne udvikling inden for landbruget er forbedret ved at etablereEnergiteknologisk udviklings- og demonstrationsprogram, EUDP, i 2007 og Grønt udviklings- ogdemonstrationsprogram, GUDP, i 2009.VIDENSPREDNING OG VIDENDELINGStyrket erhvervssamarbejde.Rådet for Teknologi og Innovation blev nedsat i 2002 for at styrkegrundlaget for teknologiudvikling og innovation i erhvervslivet samt samspillet mellem erhvervslivetog forskningsinstitutioner. Rådet uddelte i 2010 godt 1 mia. kroner til blandt andet Godkendte Tek-nologiske Serviceinstitutter (GTS), innovationsmiljøer, innovationskonsortier og ErhvervsPhD-ordningen.Handel med og beskyttelse af viden.Lanceringen af www.IP-marketplace.dk i 2007 gør det letterefor virksomheder at handle med IP rettigheder, ligesom adgangen til vejledning omkring IPR er ble-vet styrket i 2007 og igen i 2010. Samtidig er bekæmpelsen af piratkopiering blevet styrket i 2008 og2009, hvilket forbedrer virksomhedernes muligheder for at beskytte deres innovationer.VIDENOPBYGNINGHøjteknologi.Højteknologifonden blev oprettet i 2004 og investerer i højteknologiske tiltag, derskaber bro mellem virksomheder og offentlige forskningsinstitutioner.

37

OFFENTLIG FORSKNING OG UNIVERSITETER7. OFFENTLIG FORSKNING OG UNIVERSITETER1.2.3.4.5.6

7

Offentlig forskning

Offentlig forskning er med til at skabegrundlaget for udvikling både i erhvervslivetog i den offentlige sektor. De offentligeforskningsresultater spredes til det øvrigesamfund via bl.a. samarbejde med erhvervs-livet og forskningsbaseret uddannelse afvelkvalificerede kandidater og ph.d.’ere.Mængden af forskningsresultater, der publi-ceres og citeres, kan være en indikation forkvaliteten af forskningen. Både antallet afdanske publikationer og antallet af citeringerer steget over en lang periode. Danmark erblandt de fem OECD-lande med det højesteantal publikationer pr. indbygger og antalcitationer pr. publikation, se figur 7.1.Figur 7.1 Antal citationer og publikati-oner, 1995-2010Antal10DNKPublikationer6Citationer4OECD nr. 5DNKOECD nr. 5610

Figur 7.2 Offentlige bevillinger tilforskning og udvikling, 1995-2011Pct.1,21,00,80,60,40,2Regeringens mål fra 20101,21,00,80,60,40,2

0,00,01995 1997 1999 2001 2003 2005 2007 2009 2011

Anm.: Budgettal. Tal for 2010 og 2011 er foreløbige.Opgørelsesmetoden er ændret i 1999, hvilket påvir-ker sammenligneligheden.Kilde: Danmarks Statistik.

Danmark har i dag det femte højeste niveaufor statslige bevillinger til forskning og ud-vikling blandt OECD-landene, se figur 7.3.Figur 7.3 Statslige bevillinger til forsk-ning og udvikling, 2010Indeks (OECD = 100)1605 (7)

8

8

160

4

120

120

21995 1997 1999 2001 2003 2005 2007 2009

2

80

80

Anm.: Publikationer i antal tusind pr. mio. indbygge-re summeret over en femårig periode og sat i forholdtil antal indbyggere det seneste år i intervallet (sene-ste år angivet), samt antal citationer pr. publikation isamme periode. Alle fagområder ekskl. humanioraog jura. Dækker både privat og offentligt ansatteforskere (offentligt ansatte udgør hovedparten).Kilde: Thompson Reuters National Science Indica-tors, Standard Version 2010 og IMF (indbyggertal).

40

40

Bevillinger til forskning og udviklingSiden 2006 er de offentlige bevillinger tilforskning og udvikling steget væsentligt, ogbevillingerne har i de seneste år udgjort overén pct. af BNP, se figur 7.2.

Anm.: Budgettal. Opgjort som pct. af BNP. Ikkedirekte sammenlignelig med figur 7.2. For en rækkelande er der tale om oplysninger fra 2009. Data forCHE er fra 2008 og for GRC fra 2007.Kilde: Eurostat.

Nyttiggørelse af offentlig forskningDen offentlige forskning skaber kommercielværdi, når den anvendes i erhvervslivet.Denne nyttiggørelse af de offentlige forsk-ningsresultater kan blandt andet ske gennempatentansøgninger samt licens- og salgsafta-39

USAFINKORPRTDNKSWENLDDEUESTAUTNORESPISLFRASVNOECDCHEJPNUKCZEBELITAIRLHUNPOLGRCSVK

0

0

7

OFFENTLIG FORSKNING OG UNIVERSITETER7. OFFENTLIG FORSKNING OG UNIVERSITETERler. Over de seneste 11 år er nyttiggørelsenaf forskningsresultater steget i Danmark, sefigur 7.4.Figur 7.4 Nyttiggørelse af forsknings-resultater, 2000-2010Antal150120906030Nye virksomheder020002002200420062008

Figur 7.5 Ekstern finansiering af of-fentlig forskning i Danmark, 1981-2009Pct.252015105Udenlandske midlerPrivate nonprofit fonde, organisationer mv.Virksomheder252015105

15012090603002010

Patentansøgninger

Licens- og salgsaftalerOptionsaftaler

001981 1985 1989 1993 1997 2001 2005 2009

Anm.: Der foreligger ikke data for optionsaftaler før2006, og antallet af aftaler er desuden så lavt, at vari-ation fra år til år slår tydeligt ud i data.Kilde: Forsknings- og Innovationsstyrelsen 2010,Kommercialisering af forskningsresultater, 2010.

Anm.: Ekstern finansieringsandel af samlet finansie-ring af universitetsforskning. Data for 1994 og 1998er estimerede. Data for 2007 og 2008 er revideret afDanmarks Statistik ift. OECD-data.Kilde: OECD og Danmarks Statistik (2007- 2008).

Set i forhold til andre lande ligger Danmarksamlet set i midterfeltet, se figur 7.6.Figur 7.6 Ekstern finansiering af of-fentlig forskning, 2008GRCISRUKTURHUNISLSVNSWEBELNLDDEUCANFINDNKOECDIRLESPKORUSASVKAUTPOLCHENZLAUSNORFRAITACZEJPNPRTMEX

I internationale sammenligninger af nyttig-gørelse af offentlig forskning er der dogfortsat langt op til de bedste lande, se Fact-book.dk.Ekstern finansieringEkstern medfinansiering af offentlig forsk-ning og udvikling skaber mulighed for mereoffentlig forskning og øger samspillet meddet øvrige samfund. Denne interaktion kandels højne kvaliteten af den offentlige forsk-ning, dels være med til at øge afkastet fraden offentlige forskning i fx erhvervslivet.Den eksterne finansiering af offentlig forsk-ning er samlet set steget i Danmark. Detskyldes især flere midler fra private nonpro-fit fonde og organisationer. Medfinansieringdirekte fra danske virksomheder er fortsatlav, hvilket dog skal ses i sammenhæng medfinansieringen fra private nonprofitfonde,der ofte er etableret af virksomheder, sefigur 7.5.

14 (-)

05101520Privat nonprofitVirksomheder

2530Udenlandsk

35Pct.

Anm.: Ekstern finansieringsandel af samlet finansie-ring af universitetsforskning. Data for MEX, NOR,NZL, AUT, NLD, BEL, SWE, og ISR er fra 2007 ogdata for GRC fra 2005. Data for Danmark (2008) errevideret af Danmarks Statistik.Kilde: OECD og Danmarks Statistik.

40

OFFENTLIG FORSKNING OG UNIVERSITETER7. OFFENTLIG FORSKNING OG UNIVERSITETERHøje offentlige basisbevillinger til universi-teter kan i sig selv betyde, at den eksternefinansieringsandel bliver relativt lav set iforhold til lande, hvor universiteter kunmodtager begrænsede basisforskningsmid-ler. Herudover kan forskelle mellem landenei fondes muligheder for at støtte forskning,herunder skatteregler mv., påvirke evnen tilat tiltrække ekstern finansiering.Tilgang af kvalificerede forskereUd over øgede bevillinger til forskning ogudvikling kan forskningen styrkes gennemet større udbud af kvalificerede forskere. Enforskerkarriere begynder ofte med opnåelsenaf en ph.d.-grad, hvorfor udbuddet af kvali-ficerede forskere kan forøges gennem ethøjere optag af ph.d.-studerende.Antallet af nyoptagne ph.d.-studerende ersteget fra knap 1.100 i 2002 til godt 2.600 i2010, se figur 7.7.Figur 7.7 Nyoptagne ph.d.-studerende,1996-2010Antal nyoptagne ph.d.-studerende3.0002.5002.0001.5001.00050001996 1998 2000 2002 2004 2006 2008 20103.0002.5002.0001.5001.0005000

7

Kilde: Danmarks Statistik.