Erhvervsudvalget 2010-11 (1. samling)

ERU Alm.del Bilag 346

Offentligt

Finanstilsynet

24. august 2011

Bilagsoversigt:1.2.3.Finanstilsynets øvrige tilsynsaktiviteterFinanstilsynets opfølgning på påbud mv.Rating af Amagerbanken fra Moody’s

Side 2/26

Bilag 1

Finanstilsynets øvrige tilsynsaktiviteterDette bilag indeholder en kort gennemgang af de øvrige tilsynsaktiviteter,som Finanstilsynet har foretaget som led i sit tilsyn med Amagerbanken.

1. Ordinær undersøgelse af Amagerbanken i 2005I perioden fra den 31. oktober til den 2. december 2005 foretogFinanstilsynet over 13 dage en ordinær undersøgelse af Amagerbanken. Pået møde den 7. december 2005 blev undersøgelsens konklusioner meddeltbankens direktion. Undersøgelsen omfattede samtlige engagementer størreend 50 mio. kr. (68 engagementer) samt engagementer omfattet af § 78,stk. 1 eller stk. 4, i lov om finansiel virksomhed (13 engagementer).Herudover blev alle nye engagementer over 50 mio. kr. i bankens bøgergennemgået (fem engagementer). Derudover udtog Finanstilsynet enstikprøve på i alt 250 engagementer i intervallet 500 t.kr.–50 mio. kr. samten sekventiel stikprøve på 50 engagementer i intervallet 0-500 t.kr.Gennemgangen af engagementerne over 50 mio. kr. medførte i ét tilfælderegulering af en nedskrivning. Finanstilsynet identificerede endvidere tosvage engagementer. Stikprøveundersøgelsen af de 250 engagementer gavanledning til to forhøjelser af nedskrivninger på i alt 750 t.kr. Endvidere blevnedskrivningerne på tre engagementer nedsat med i alt 257 t.kr. Stikprøve-estimatet viste et samlet behov for mernedskrivninger for stikprøve-populationen på 18,9 mio. kr. Finanstilsynets estimat var imidlertid behæftetmed en statistisk usikkerhed på 22,2 mio. kr., hvorfor Finanstilsynet ikkehavde grundlag for at påbyde banken at udgiftsføre en yderligerenedskrivning på populationen. Finanstilsynets gennemgang af de 50engagementer i den sekventielle stikprøve i intervallet 0-500 t.kr. gav ikkeanledning til at udvide stikprøven.Amagerbanken modtog på baggrund af undersøgelsen 13 påbud og 7risikooplysninger. På undersøgelsen konstaterede Finanstilsynet blandtandet, at banken havde mange forældede forretningsgange påkreditområdet. Finanstilsynet påtalte den manglende ajourføring af visseforretningsgange og påbød banken at ajourføre disse inden udløbet af 1.halvår 2006.Finanstilsynet gennemgik endvidere bestyrelsens arbejde. I forbindelse medgennemgangen af bestyrelsens forhandlingsprotokol blev det konstateret, atden årlige gennemgang af engagementer omfattet af § 78, stk. 4, i lov omfinansiel virksomhed alene foretages af bankens formand og næstformand.Finanstilsynet påtalte den manglende overholdelse af § 71, stk. 1, i lov omfinansiel virksomhed, jf. vejledningens pkt. 1.4.2.4, og påbød banken at

Side 3/26

sørge for, at hele bestyrelsen foretager gennemgangen af engagementeromfattet af § 78, stk. 4, ved næste årlige aktivgennemgang.I forbindelse med Finanstilsynets gennemgang af bestyrelsens forhandlings-protokol blev det endvidere konstateret, at der i 2004 havde været flereovertræk på et engagement omfattet af § 78, stk. 1, i lov om finansielvirksomhed. Finanstilsynet påtalte den manglende overholdelse af § 78, stk.1, og påbød banken at indrette sig således, at fremtidige tilfælde kunneundgås.Udover kreditområdet og bestyrelsens arbejde gennemgik Finanstilsynetbankens markedsrisikoområde, økonomiområde, koncernforhold og it-område. Finanstilsynet foretog endvidere en god skik-undersøgelse.Bankens eksterne revisorer oplyste i revisionsprotokollatet for 2006, atbanken havde efterlevet ovennævnte påbud.

2. Brev om udlånsvækst i 2006Ved brev af 2. november 2006 til Amagerbanken samt bankens revisionhenledte Finanstilsynet bankens opmærksomhed på bankens kraftigeudlånsvækst i perioden fra den 30. juni 2005 til den 30. juni 2006. Detfremgår blandt andet af brevet, at:”Finanstilsynet har bemærket, at instituttet har haft en vækst i udlån fra ultimo juni2005 til ultimo juni 2006 på 55 %. Til sammenligning udgjorde den gennemsnitligevækst i udlån for alle grupper 22,6 % på institutniveau og 20,1 % påkoncernniveau.Det bemærkes, at det er Finanstilsynets erfaring, at der i mange tilfælde har væreten sammenhæng mellem stor udlånsvækst og dårlig bonitet i udlånsporteføljen.Finanstilsynet skal derfor anmode om en redegørelse for årsagerne til den kraftigevækst, samt hvilke overvejelser instituttets bestyrelse og direktion har gjort sig irelation hertil.Redegørelsen skal indeholde information om, hvilke kundegrupper og hvilkeudlånsformer, der er årsag til væksten.Til orientering kan det oplyses, at de institutter/koncerner med den største stigningi udlånsporteføljen, hvor udlånsporteføljen samtidig udgør mere end 3 gangeegenkapitalen, er blevet anmodet om at indsende ovennævnte redegørelse.”

Det fremgår endvidere af Finanstilsynets brev til banken, at:”Finanstilsynet har samtidig konstateret, at der på institutniveau har været en storvækst i udlån i forhold til instituttets arbejdende kapital. Instituttet havde udlånt

Side 4/26

103,1 % af instituttets arbejdende kapital medio 2006. Gennemsnittet for gruppe1-4 institutter i samme periode var på cirka 70 %.Det bemærkes, at det er Finanstilsynets erfaring, at der i mange tilfælde har væreten sammenhæng mellem høj gearing af den arbejdende kapital og dårlig likviditet.Instituttets bestyrelse og direktion anmodes om at være opmærksom påovenstående forhold ved overvejelser om instituttets likviditet.”

Den 15. november 2006 modtog Finanstilsynet Amagerbankensredegørelse. Det fremgår af redegørelsen, at væksten i udlån tilprojektfinansiering var 105 pct. svarende til 1.485 mio.kr., og at segmentetkredit- og finansieringsvirksomhed steg 134 pct. svarende til 2.180 mio. kr.For begge segmenter oplyste banken, at finansieringsopgaverne blevpåtaget ud fra en nøje vurdering i hvert enkelt tilfælde, hvor banken blandtandet lagde vægt på, at der var tilvejebragt et markedsmæssigt grundlag forprojektets værdi. Banken lagde her blandt andet vægt på, at der vargennemført et vist salg til slutbrugere, at der var sikret endelig finansieringeller at projektet indeholdt en avance, som muliggjorde et betydeligt fald i deforventede udbudspriser uden, at byggefinansieringen kom i fare samt, atder ved kredit- og finansieringsvirksomhed blev lagt vægt på, at den stilledesikkerhed fortrinsvist bestod af likvide værdipapirer, og at banken vurderede,at investor havde den fornødne indsigt og likviditet til at påtage sig oghåndtere de påtagne risici.Bankens ledelse vurderede på denne baggrund ikke, at de nævntevækstområder udgjorde en væsentlig kreditmæssig risiko i forhold til denindtjeningsmæssige betydning for banken.Hvis der ses bort fra væksten i ovenstående segmenter, var bankensudlånsvækst i perioden 26 pct. svarende 3.555 mio. kr. Yderligere var der iperioden en stigning på 56 pct. inden for segmentet udlån tilejendomsinvesteringer svarende til 1.950 mio. kr. Segmentet består i vidtomfang af private andelsboligforeninger og ejendomsinteressenter. Bankenlagde her vægt på en kombination af betydelig egenkapital hos investorsamt et cash flow fra udlejning, som kunne sikre, at bankens engagementkunne forrentes og over en rimelig periode afvikles over driften også udenbidrag fra ejeren. Amagerbanken oplyste videre, at størstedelen afudlånsvæksten var sket i 2. halvår 2005 og derfor var indgået iFinanstilsynets ordinære undersøgelse af banken ultimo 2005. For så vidtangår likviditeten oplyste Amagerbanken, at overdækningen i forhold tillovkravet var 66,1 pct., og at banken ikke havde problemer med at opnåfunding hos professionelle markedsaktører.

3. Ejendomsrisici og solvensbehovDen 3. februar 2006 sendte Finanstilsynet breve til bestyrelsen og direk-tionen i pengeinstitutter og realkreditinstitutter. Den direkte årsag var, at der

Side 5/26

i de foregående år havde været en betydelig udlånsstigning, som i væsentliggrad vedrørte finansiering af fast ejendom. Der var således ydet betydeligelån til private typisk i forbindelse med køb af fast ejendom. En del af disselån var ydet med variabel rente, således at den enkelte familie ville få færrepenge til forbrug, hvis renten steg. Samtidig kunne en rentestigning få deneffekt, at ejendommes markedspris faldt. Herudover var en del af udlånet tilerhvervsejendomme ydet med variabel rente, og en rentestigning kunne fåkonsekvenser, hvis renteudgiften blev så betydelig, at ejendommensindtægter ikke længere kunne dække udgifterne.Både for private ejer- og andelsboliger og for erhvervsejendomme havde deri de foregående år været stigende priser de fleste steder i landet. I nogleområder var det endog meget betydelige prisstigninger. Der kunne derforvære tale om en prisboble, dvs. en spekulativt drevet prisudvikling, hvorprisstigninger var drevet af forventninger om endnu højere priser i fremtiden.Ved en prisboble er der risiko for, at prisen falder. Hvorvidt der rent faktiskvar tale om en prisboble, tog Finanstilsynet ikke stilling til.Baggrunden for brevene var tillige, at der pr. 1. januar 2005 blev indført enregel for pengeinstitutter og realkreditinstitutter, som betød, at bestyrelsenog direktionen skulle tage stilling til solvensbehovet for det enkelte institutvurderet ud fra instituttets risikoprofil. Solvensbehovet var og er et udtryk forden kapital, der fremadrettet er nødvendig for, at det pågældende institutkan drives forsvarligt i forhold til instituttets udlån mv.Finanstilsynet anførte derfor i brevene til bestyrelsen og direktionen i penge-og realkreditinstitutterne, at de ved opgørelsen af solvensbehovet skullevære opmærksomme på at indregne den risiko, instituttet måtte havevedrørende udlån baseret på sikkerhed i fast ejendom.Finanstilsynet forventede ikke, at brevene gav anledning til, atsolvensbehovet generelt vil blive væsentligt forhøjet. Finanstilsynets brevevar mere ment som et signal om fremover at udvise særlig omhu påområdet.

4. Brev om udlånsvækst og indlånsunderskud pr. 1. halvår 2007Ved brev af 19. september 2007 til Amagerbanken samt bankens revisiongav Finanstilsynet banken en risikooplysning om, at banken havde haft envækst i udlån i perioden 1. halvår 2006 til 1. halvår 2007 på 33,9 pct.Det fremgår blandt andet af brevet, at:”Det er Finanstilsynets erfaring, at der kan være en sammenhæng mellem højudlånsvækst og dårlig kreditbonitet i udlånsporteføljerne med risiko for størrefremtidige kredittab.

Side 6/26

Finanstilsynet skal gøre instituttets ledelse opmærksom på ovenstående forholdved overvejelser omkring instituttets kreditpolitik”.

Finanstilsynet oplyste endvidere, at banken havde et indlånsunderskud i 1.halvår 2007 på 110,2 pct. målt som udlån i forhold til indlån tillagt udstedteobligationer, efterstillet kapital samt egenkapital (dvs. udlån i forhold til denarbejdende kapital). Det fremgår herudover, at:”Det er Finanstilsynets erfaring, at der er likviditetsrisici forbundet med en højgearing af den arbejdende kapital.Finanstilsynet skal gøre bankens ledelse opmærksom på ovennævnte forhold vedovervejelser omkring instituttets likviditet.”

5. Erhvervsankenævnets kendelse af 24. oktober 2007Det fremgår af § 147, stk. 1, i lov om finansiel virksomhed, at blandt andetpengeinstitutter ikke må eje fast ejendom eller have kapitalandele iejendomsselskaber for mere end 20 pct. af basiskapitalen, og at udlån oggarantier til datterselskaber, der er ejendomsselskaber, medregnes tilpengeinstitutters faste ejendom. I koncerner, hvor modervirksomheden er etpengeinstitut, finder § 147 anvendelse på koncernen, jf. lovens § 171, stk. 1.Amagerbanken var modervirksomhed i en koncern i henhold til § 171 i lovom finansiel virksomhed. Finanstilsynet fandt, at bankens kapitalandele isamt udlån og garantier til samtlige datterselskaber, der erejendomsselskaber, herunder sådanne som ikke indgår i den konsolideredeopgørelse, skulle tillægges beholdningen af ejendomsinteresser både påinstitut- og koncernniveau, jf. § 147 og § 171 i lov om finansiel virksomhed.Bankens kapitalandele i samt udlån og garantier til datterselskaber skullederfor tillægges beholdningen af ejendomsinteresser, uanset at der måttevære tale om en virksomhed, der midlertidigt blev drevet af en finansielvirksomhed, og som derfor som udgangspunkt ikke skulle medtages vedden konsoliderede opgørelse af koncernen i henhold til § 177, stk. 1, 1. pkt.,i lov om finansiel virksomhed.Amagerbanken ankede Finanstilsynets afgørelse til Erhvervsankenævnet,idet banken ikke fandt, at der skulle medregnes kapitalandele i og udlån oggarantier til datterselskaber, der er ejendomsselskaber, og som banken drevsom midlertidig virksomhed i medfør af § 25 i lov om finansiel virksomhed.Ved kendelse af 24. oktober 2007 stadsfæstede ErhvervsankenævnetFinanstilsynets afgørelse.

6. Undersøgelser af Amagerbanken som depotselskab i 2007 og 2010Den 27. november 2007 foretog Finanstilsynet en undersøgelse afAmagerbanken som depotselskab for en investeringsforening. På

Side 7/26

undersøgelsen gennemgik Finanstilsynet den mellem banken oginvesteringsforeningen indgåede depotselskabsaftale, bankens udførelse afde pligter der påhviler banken i medfør af § 106 i lov om finansielvirksomhed samt bankens forretningsgange herfor.På baggrund af undersøgelsen gav Finanstilsynet ved brev af 16. januar2008 Amagerbanken og investeringsforeningen påbud om at ændredepotselskabsaftalen, så den nævner depotselskabets pligter efter § 106,stk. 1, i lov om finansiel virksomhed. Finanstilsynet påbød endvidereAmagerbanken at sørge for dokumentation for, at bestyrelsen har samtykketi, at foreningens bestyrelse er informeret om retsvirkningerne af, atværdipapirer opbevares i samledepot samt at kontrollere emissions- ogindløsningspriser minimum to gange om måneden. Kontrollen skalendvidere foretages i forbindelse med hver emission og indløsning.Ved brev af 12. februar 2008 orienterede banken Finanstilsynet om, hvordanbanken ville efterleve de anførte påbud. Bankens brev gav anledning til, atFinanstilsynet den 11. juni 2008 præciserede et af tilsynets påbud, hvilketbanken fulgte op på ved brev af 19. juni 2008, hvori banken bekræftede, atbanken ville følge påbuddet som præciseret.Den 19. november 2010 foretog Finanstilsynet på ny en undersøgelse afAmagerbanken som depotselskab for en investeringsforening. Påundersøgelsen gennemgik Finanstilsynet den mellem banken oginvesteringsforeningen indgåede depotselskabsaftale, bankens udførelse afde pligter, der påhviler banken i medfør af § 106 i lov om finansielvirksomhed samt bankens forretningsgange herfor. Finanstilsynet havdebemærkninger til enkelte forhold, der dog blev bragt i orden, indenundersøgelsen blev afsluttet.

7. Overtrædelsetransaktioner

af

indberetning

af

ledende

medarbejders

Ved brev af 11. marts 2008 afgav Finanstilsynet en påtale til etbestyrelsesmedlem på grund af for sen meddelelse til banken vedrørendehandel med aktier udstedt af banken, jf. § 28 a i lov om værdipapirhandelmv.Finanstilsynet afgav endvidere ved brev af 30. oktober 2008 en påtale tilbåde Amagerbanken og nærstående til ledende medarbejder, idetindberetning om aktiebesiddelser til Finanstilsynet var sket for sent.

8. Offentliggørelse af selskabsmeddelelse om Amagerbankensregnskabsperiode 1.-3. kvartal 2008Finanstilsynet fandt i forbindelse med offentliggørelsen af enselskabsmeddelelse om Amagerbankens regnskabsperiode for 1.-3. kvartal,

Side 8/26

at banken havde anvendt en upræcis formulering vedrørendenedskrivninger. Ved brev af 3. april 2009 gjorde Finanstilsynet bankenopmærksom på § 27, stk. 4, i lov om værdipapirhandel m.v., hvorefteroffentliggjorte oplysninger skal være tilstrækkelige til, at der kan foretagesen korrekt, fuldstændig og rettidig vurdering af den interne viden.Finanstilsynet fandt det beklageligt, at Amagerbanken anvendte enformulering i bankens kvartalsrapport for 3. kvartal 2008, der kunne giveindtryk af, at der ikke var en objektiv indikation på værdiforringelse.Finanstilsynet fandt det desuden beklageligt, at formuleringen var gentaget iårsrapporten til trods for tidligere drøftelser med Finanstilsynet omformuleringen. Finanstilsynet afsluttede herefter sagen.

9. Bankdirektør Knud Christensen – 2008Den 26. august 2008 afholdt tilsynet et møde med bankensbestyrelsesformand N. E. Nielsen vedrørende bankens direktør KnudChristensen.Baggrunden for mødet var, at Finanstilsynet havde fået oplyst, at KnudChristensen ved forskellige lejligheder havde virket påvirket. N. E. Nielsenforklarede over for tilsynet, at Knud Christensens alvorlige fald tidligere pååret fortsat påvirkede ham, til tider med såvel gang- som talebesvær.Tilsynet modtog den 2. september 2009 i forbindelse med et nyt mødeopfølgning fra N. E. Nielsen. N. E. Nielsen havde diskuteret tilsynetsspørgsmål med Knud Christensen, og denne havde meget klartunderstreget, at han fortsat var i stand til at varetage sine funktioner meduændret kvalitet, og at han naturligvis ikke var påvirket af medicin, spirituseller andet i arbejdstiden. Knud Christensen bekræftede herudover, at hanfortsat var påvirket af sit fald i februar 2008, og at dette til tider medførtegang- og talebesvær, hvilket bekræftede, hvad N. E. Nielsen havde oplystoverfor tilsynet den 26. august 2008.Det blev aftalt, at tilsynet skulle underrettes, såfremt N. E. Nielsensvurdering af Knud Christensen ændrede sig. Tilsynet tog herefter bankensredegørelse til efterretning.Knud Christensen deltog senest på et møde med tilsynet den 26. september2008. Herefter fik han i weekenden et ildebefindende og gik bort efter korttids sygdom.

10. Brev om udlånsvækst – 2008Den 25. september 2008 sendte tilsynet et brev til banken samt bankensrevision, i hvilket tilsynet gav banken en risikooplysning på baggrund af, atbanken havde haft en vækst i udlån i perioden 1. halvår 2007 til 1. halvår2008 på 21 pct. Af brevet fremgår det, at:

Side 9/26

”Instituttet har i perioden 1. halvår 2007 til 1. halvår 2008 haft en udlånsvækst på21 pct.Det er Finanstilsynets erfaring, at der kan være en sammenhæng mellem højudlånsvækst og dårlig kreditbonitet i udlånsporteføljerne med risiko for størrefremtidige kredittab.Finanstilsynet skal gøre instituttets ledelse opmærksom på ovenstående forholdved overvejelser omkring instituttets kreditpolitik.”

11. Amagerbankens likviditetssituation i september til oktober 2008Den 3. oktober 2008 indgik Amagerbanken aftale med Nationalbanken omen låneramme, som banken kunne disponere over fra den 6. oktober 2008.Dette skete efter, at banken ikke havde overholdt likviditetskravene sidenden 23. september 2008, hvilket ikke blev oplyst i markedet.Finanstilsynet sendte den 9. oktober 2008 udkast til afgørelse ommeddelelse af et påbud om at offentliggøre oplysninger om bankensvanskelige likviditetssituation i høring hos banken. Banken havde frist til atafgive høringssvar den 10. oktober 2008. Den 10. oktober 2008offentliggjorde banken en selskabsmeddelelse om likviditetssituationen,hvorefter et påbud ikke længere var relevant.Finanstilsynet undersøgte herefter, hvorvidt Amagerbanken have væretforpligtiget til at offentliggøre oplysningerne på et tidligere tidspunkt.Finanstilsynet vurderede i den konkrete situation, at en udsættelse afoffentliggørelse havde været berettiget. Finanstilsynet foretog i forbindelsehermed en afvejning af offentlighedens interesse over for selskabetsberettigede interesser. Det blev ved denne afvejning lagt til grund, atoffentligheden kendte til den meget vanskelige situation på pengemarkedetog var bekendt med, at bankens vilkår for funding var de vanskelige globalemarkedsvilkår, hvilket allerede var afspejlet i Amagerbankens aktiekurs.Finanstilsynet foretog herefter en undersøgelse af, hvorvidt der var sket envildledning af markedet på baggrund af bestyrelsesformandens udtalelser tilmedierne om, at ”såfremt noget var ændret i forhold til denfondsbørsmeddelelse, som vi sendte ud den 18. september 2008, så havdevi sendt en ny meddelelse”. Efter en nærmere undersøgelse, herunderpartshøring af Amagerbanken, lagde Finanstilsynet til grund, atbestyrelsesformandens udtalelser vedrørte forventningerne og ikkelikviditetssituationen, hvorfor Finanstilsynet henlagde sagen.

Side 10/26

12. Forsøg på salg af Amagerbanken i perioden fra oktober tildecember 2008På baggrund af en avisartikel i Børsen den 4. december 2008 undersøgteFinanstilsynet, hvorvidt Amagerbankens forgæves forsøg på at finde en nyejer udgjorde intern viden efter § 34 i lov om værdipapirhandel m.v.Oplysningerne var efter Finanstilsynets vurdering imidlertid for usikre til atkunne klassificeres som intern viden, der kunne kræve en offentliggørelse.

13. Bankens ansøgning om førtidsindfrielse af ansvarlig lånekapitalBanken søger den 12. august 2009 om at kunne førtidsindfri ansvarliglånekapital for 150 mio. kr. På et møde 20. august 2009 informeres bankenom, at dette ikke kan imødekommes.

14. Amagerbankens finansielle situation i september 2009Finanstilsynet undersøgte, hvorvidt Amagerbankens selskabsmeddelelse af16. september 2009 gav et retvisende billede af bankens aktuelle situation.Sagen blev afsluttet med henvisning til, at banken ikke var forpligtet til atafgive en meddelelse i henhold til § 27, stk. 1, i lov om værdipapirhandelm.v., da der ikke var indtrådt en begivenhed, der medførte, at der forelåintern viden, der skulle offentliggøres den 16. september 2009.Selskabsmeddelelsen var afgivet for at oplyse markedet og imødekommeartikler og udtalelser i medier.

15. Finanstilsynets krav om individuelt solvensbehovDen 7. oktober 2009 påbød Finanstilsynet Amagerbanken at offentliggøreFinanstilsynet afgørelse af 5. oktober 2009 om fastsættelse af detindividuelle solvensbehov. Banken offentliggjorde afgørelsen den 8. oktober2009, og efterkom dermed påbuddet fra Finanstilsynet.

16. Politianmeldelse af bankenI december 2009 sendte Amagerbanken et brev til Per Siesbye, der blandtandet indeholdt et tilbud om at låne 9 mio. kr. til køb af ansvarlig kapital ibanken. På den baggrund anmeldte Finanstilsynet efter forelæggelse forDet Finansielle Virksomhedsråd Amagerbanken til politiet, fordi dettelånetilbud blev vurderet til at være en overtrædelse af forbuddet mod attilbyde lånefinansiering i forbindelse med tegning af kapitalindskud.Statsadvokaten for Særlig Økonomisk Kriminalitet har efterfølgende henlagtsagen, idet Statsadvokaturen vurderede, at der forelå materiel atypicitet, ogat der dermed ikke var begået en strafbar handling.

Side 11/26

17. Redegørelse vedrørende afdelingsdirektørDen 9. april 2010 afholdt Finanstilsynet et møde med to journalister, somforelagde materiale, der dokumenterede, at en afdelingsdirektør i Amager-banken i privat regi havde handlet pantebreve med et ejendomsfirma, derefterfølgende blev kunde i Amagerbanken.Finanstilsynet forelagde efterfølgende materialet for banken og anmodedeom en redegørelse for sagen, herunder hvilke tiltag banken havde gjort i denkonkrete sag samt bankens overvejelser med henblik på at undgå eventueltlignende sager i fremtiden. Finanstilsynet anmodede tillige banken om atfremsende forretningsgange for håndtering og forebyggelse af interesse-konflikter.Den 10. maj 2010 fremsendte banken en redegørelse for sagen inklusive deanmodede forretningsgange. Det fremgik af redegørelsen, at banken varbekendt med, at afdelingsdirektøren besad en beskeden beholdning afpantebreve med den strategi at bibeholde disse til udløb. Banken aftaltemed afdelingsdirektøren, at denne kunne opretholde diverse aktiver og ibegrænset omfang supplere disse under en uændret ”behold til udløb”-strategi. Det var eksplicit en del af aftalen, at der ikke kunne disponeres medbankens kunder eller afdelingsdirektørens nærstående. Banken havdegennemgået det bevillingsmæssige forløb i forhold til ejendomsfirmaet ogkonkluderede, at bankens kreditprocedure var overholdt, ligesom der ikkevar konstateret uregelmæssigheder eller andre tegn på transaktioner irelation til afdelingsdirektøren. Banken konkluderede endvidere, at der ikkevar afdækket besvigelser eller uregelmæssigheder udover afdelings-direktørens manglende orientering om købet og salget af de pågældendepantebreve, hvilket var et ansættelsesretligt forhold.Afdelingsdirektøren valgte på baggrund af det passerede at opsige sit job ibanken.Finanstilsynet vurderede efter bankens gennemgang af sagen, atredegørelsen ikke gav anledning til yderligere reaktioner fra Finanstilsynetsside. Forretningsgangen for håndtering af interessekonflikter gav ikkeanledning til udstedelse af en tilsynsreaktion.

18. Forhåndstilkendegivelse om dispensation i henhold til reglerneom pligtmæssigt overtagelsestilbud ved kontrol af et børsnoteretselskabDen 3. juli 2010 fik Amagerbanken en forhåndstilkendegivelse i henhold tilreglerne om pligtmæssigt overtagelsestilbud ved kontrol af et børsnoteretselskab på, at såfremt en storaktionær ved tegning af aktier ved denkommende kapitalforhøjelse opnåede kontrol, vil der kunne opnås endispensation fra reglerne om tilbudspligt. Forhåndstilkendegivelsen blev

Side 12/26

meddelt, idet det blev lagtoverlevelsesmulighed, hviskapitaludvidelse i septemberopnåede storaktionæren ikkeblev udnyttet.

til grund, at banken ikke havde en reelstoraktionæren ikke tegnede aktier ved2010. Idet kapitaludvidelsen blev fuldtegnet,kontrol, hvorfor forhåndstilkendegivelsen ikke

19. Undersøgelse vedrørende eventuel manglende offentliggørelseaf vilkår fra Finansiel Stabilitet A/SFinanstilsynet foretog en undersøgelse af, hvorvidt Amagerbankens aftaleom individuel statsgaranti med Finansiel Stabilitet udgjorde intern viden, derskulle offentliggøres i henhold til § 27 i lov om værdipapirhandel m.v.Finanstilsynet vurderede, at banken ved selskabsmeddelelse nr. 10 af 28.juni 2010 havde offentliggjort i tilstrækkeligt omfang.

20. Undersøgelse af forhold vedrørende intern videnFinanstilsynet undersøgte, hvorvidt Amagerbanken havde videregivet internviden til nye investorer, da banken hen over sommeren 2010 forsøgte atafhænde aktier i forbindelse med den forestående kapitaludvidelse. Sagenblev afsluttet med henvisning til, at der ikke var tale om intern viden, idetmaterialet til de mulige investorer baserede sig på allerede offentliggjortmateriale om banken.Finanstilsynet undersøgte endvidere, om der forelå utilstrækkeligoffentliggørelse af intern viden på baggrund af en konkret klage overstørrelsen af den tegningsprovision, som Karsten Ree fik i forbindelse medtegning på prospektet i 2009, idet provisionen ikke var en standardprovision.Finanstilsynet henlagde sagen, idet det var Finanstilsynets opfattelse, at deninterne viden var tilstrækkeligt offentliggjort.

21. Vurdering af spørgsmålet om insiderhandel foretaget afbestyrelsenFinanstilsynet undersøgte, hvorvidt to medlemmer af bestyrelsen, der solgteaktier forud for, at Amagerbankens administrerende direktør fratrådte den10. november 2010, havde foretaget insiderhandel. Sagerne blev afsluttet,idet det blev vurderet, at handlerne ikke var sket på baggrund af internviden.

22. Indberetning af TRS-handelsdataI januar 2011 konstaterede Finanstilsynet ved en stikprøvekontrol, atAmagerbankens indberetning af TRS-handelsdata var utilstrækkelig, idetstandardopsætningen af handelssystemet IDEAS gav anledning tilmangelfuld indberetning af transaktioner vedrørende værdipapirer, jf. § 33,stk. 2, i værdipapirhandelsloven. Finanstilsynet bad ved brev af 19. januar2011 Amagerbanken om at redegøre for, om handelssystemet IDEAS havde

Side 13/26

givet anledning til fejl i bankens indberetninger af transaktioner medværdipapirer. Amagerbanken oplyste ved brev af 26. januar 2011, at bankensom følge af en systemopdatering i IDEAS ikke havde foretaget korrekttransaktionsrapportering til Finanstilsynet i perioden fra den 28. maj 2009 tilden 5. august 2010. Amagerbanken indberettede den 29. og 30. januar2011 de manglende transaktioner til Finanstilsynet. Finanstilsynet henlagdeherefter sagen, idet banken var ophørt som værdipapirhandler og var underafvikling.

Side 14/26

Bilag 2

Finanstilsynets opfølgning på påbud mv. fra2008 og fremFinanstilsynet har i perioden fra Finanstilsynets undersøgelse i august 2008og frem til indgåelse af overdragelsesaftalen med Finansiel Stabilitet A/Sgivet banken 29 påbud. Finanstilsynet har fulgt op på samtlige påbud, jf.gennemgangen herunder.

1. Opfølgning på undersøgelse i august 2008Finanstilsynet gav på baggrund af indberetning fra banken om, at denneikke opfyldte likviditetskravet i § 152 i lov om finansiel virksomhed påbudmed frist til opfyldelse af likviditetskrav samt påbud om dagligelikviditetsindberetninger. Fristen blev i første omgang givet til 3. oktober2008 og blev efterfølgende forlænget til 6. oktober 2008.Banken oplyste den 6. oktober 2008 Finanstilsynet om, at den pr. 5. oktober2008 havde aftalt en låneramme på 3 mia. kr. i Nationalbanken. Bankenopfyldte herved likviditetskravet.I forhold til de løbende indberetninger modtog tilsynet indberetninger frem til17. november 2008. På det tidspunkt var Bankpakken trådt i kraft, og der varderfor ikke længere behov for de daglige indberetninger.

2. Opfølgning på undersøgelse i november-december 2008I rapport om undersøgelse af Amagerbanken A/S fremsendt den 20. januar2009 gav tilsynet banken en række påbud. Samtidig anmodede tilsynetbanken om at indsende en redegørelse til tilsynet for opfyldelsen afpåbuddene inden udgangen af marts 2009.Hvert af tilsynets krav var suppleret med en frist for ændring af forholdet.Som udgangspunkt var fristen den 31. marts 2009, medmindre der underdet enkelte påbud var angivet en kortere frist.Den 31. marts 2009 indsendte banken redegørelse for sin efterlevelse afpåbuddene. Tilsynet sendte på denne baggrund et opfølgende brev af 12.maj 2009 til banken, hvor der bl.a. anmodes om yderligere dokumentationfor efterlevelse af kravene.I det følgende gennemgås de enkelte påbud samt opfølgningen herpå.

Side 15/26

Solvens og solvensbehov.Tilsynet skrev i rapporten:”Banken skal senest den 31. januar 2009 sende tilsynet en ny opgørelse afsolvensbehovet, hvor der blandt andet er taget højde for de kreditrisici, tilsynet harkonstateret ved undersøgelsen, jf. § 124, stk. 4, i lov om finansiel virksomhed.Bankens metode skal således fremgå af opgørelsen.””Banken skal senest den 31. januar 2009 sende tilsynet en opgørelse af bankensfaktiske solvens pr. 31. december 2008, jf. § 347, stk. 1, i lov om finansielvirksomhed. Banken skal herefter indtil videre hver måned sende tilsynet enopgørelse af bankens faktiske solvens inden udgangen af den næstfølgendemåned, første gang pr. 31. januar 2009. Bankens kommentarer til opgørelsensfaktiske tal, ændringer samt eventuelle konsekvenser heraf mv. skal medsendes.”

Finanstilsynet har primo februar 2009 modtaget bankens senestesolvensbehovsopgørelse. Finanstilsynet har ligeledes indenfor de angivnefrister modtaget bankens månedlige kapitaldækningsopgørelser.

§ 145 i lov om finansiel virksomhed.Det konstateredes under undersøgelsen, at et specifikt engagementoverskred 25 pct. af basiskapitalen i strid med § 145, stk. 1, i lov omfinansiel virksomhed. Banken fik i rapporten følgende påbud:”Banken skal lovliggøre forholdet hurtigst muligt og senest den 31. januar 2009.”

Denne frist blev senere forlænget til den 31. marts 2009.Af bankens redegørelse af 31. marts 2009 fremgår, at banken søger en nyfristforlængelse, fordi det ikke er lykkedes at etablere et aftaleforhold meden anden bank inden udløbet af denne forlængede frist. Banken forventer,at engagementet vil være lovliggjort ved udgangen af juli 2009.Tilsynet har haft yderligere korrespondance med banken om denne sag.Forholdet blev lovliggjort i forbindelse med emissionen og tilførslen af hybridkernekapital ultimo 2009.Finanstilsynet gav i forlængelse af dette forhold endvidere følgende påbud:”Banken skal gennemføre de nødvendige tiltag i form af forretningsgange,procedurer og kontroller, således at fremtidige tilfælde undgås.”

Banken oplyser i brev af 31. marts 2009:”Til imødegåelse af, at banken igen skulle komme i den ovenfor beskrevnesituation, er det besluttet, at banken ved eventuelle fremtidige engagementer ydet

Side 16/26

i fremmed valuta vil sikre sig, at kursen kan fastlåses i relation til DKK, og at detved bevilling af engagementet i fremmed valuta vil indgå med øget vægt, at der iforhold til forskellige engagementsgrænser, herunder den absolut yderste grænsei § 145, stk. 1, skal iagttages en rimelig margin for kursudsving, minimumsvarende til det dobbelte af den risikovægt, banken ifølge sine interneretningslinjer tillægger den pågældende valuta.”

Finanstilsynet antog, at bankens beslutning blev indarbejdet i enforretningsgang, og påbød på den baggrund banken at indsende en kopi afdenne forretningsgang. Fristen for indsendelsen blev sat til den 29. maj2009.Banken oplyser i brev af 29. maj 2009, at der ikke er udarbejdetforretningsgang, idet beslutninger i eventuelt kommende engagementerindeholdende problemstillingen udøves af en meget begrænsetpersonkreds, hvorfor udarbejdelse af anden skriftlig instruks end den iredegørelsentilFinanstilsynetsindeholdteerklæringsynesuforholdsmæssig.På baggrund af dette og i lyset af, at der på det tidspunkt var indkaldt tilopfølgende undersøgelse, tog Finanstilsynet dette til efterretning.Finanstilsynet skrev derudover følgende vedrørende et andet specifiktengagement, og dette selskabs aktionærer:”Tilsynet har ikke truffet afgørelse i sagen, men vurderer umiddelbart, atbestyrelsen og direktionen i […] har bestemmende indflydelse på de beslutninger,der tages i selskabet, og at der som udgangspunkt er tale om en gruppe afindbyrdes forbundne kunder, jf. artikel 4 i direktiv 2006/48/EF.”

Finanstilsynet meddelte banken i tilsynets brev af 12. maj, at man fortsatovervejede sagen, og at tilsynet ville vende tilbage om sagen om eventuelovertrædelseaf§145ilovomfinansielvirksomhed.Konsolideringsproblemstillingerne var aktuelle i flere af bankensengagementer.Finanstilsynet har efterfølgende forelagt spørgsmålet for Det FinansielleVirksomhedsråd, som traf afgørelse i sagen den 27. maj 2010.Finanstilsynet gav endeligt følgende påbud:”Banken skal konsolidere også engagementer, som ikke overstiger grænserne i §145 i lov om finansiel virksomhed på 25 pct. og 10 pct. af basiskapitalen, eftersamme principper, som gælder for engagementer omfattet direkte af dennebestemmelse, jf. bekendtgørelse om store engagementer.”

Side 17/26

Banken meddelte tilsynet følgende:”Banken vil i en revideret udgave af bevillingsinstruksen indskærpe forholdet, idetbemærkes, at det er og altid har været bankens politik, at en sådan konsolideringfinder sted.Det vil indgå som et fast punkt i kreditkontorets gennemgang af kreditindstillingerat undersøge, om der foreligger sådanne relationer til andre engagementer, atkonsolidering skal finde sted.”

Fristen for efterlevelsen af dette påbud var sat til den 31. marts 2009.Tilsynet kunne ikke af bankens brev udlede, om påbuddet var efterlevetinden fristens udløb. I den forbindelse er det væsentligt, at problemstillingener beskrevet i bevillingsinstruksen.På den baggrund påbød Finanstilsynet banken at indsende en kopi af detafsnit af bevillingsinstruksen, hvor forholdet var indskærpet. Fristen forindsendelsen blev sat til den 1. juni 2009. Materialet blev modtaget ved brevaf 29. maj 2009.

Værdiansættelse af sikkerheder i engagementer.I rapporten fremgik videre:”Banken skal anvende en til enhver tid forsigtig vurdering af sikkerhederne, jf. §71-vejledningens pkt. 119.”

Banken skriver i sin redegørelse:”For at klargøre ovenstående forhold vil banken indlede en praksis, hvorefteraktiver, der af forskellige årsager er mindre likvide, udskilles til særskilt belåningmed tilhørende aftale om den fremtidige behandling af den således udskilte del afengagementet.”

Fristen for efterlevelsen af dette påbud var den 31. marts 2009.Finanstilsynet kunne ikke af bankens redegørelse udlede, om påbuddet varefterlevet inden fristens udløb. På den baggrund påbød Finanstilsynetbanken at indsende dokumentation for, at påbuddet var efterlevet. Fristenfor indsendelsen blev sat til den 29. maj 2009. Finanstilsynet modtogdokumentationen ved bankens brev af 29. maj 2009.

Bankens kreditorganisationI rapporten skrev Finanstilsynet endvidere:”Det følger af punkt 108 i § 71-vejledningen, at banken skal sikre, atkreditorganisationens opbygning indrettes således, at der er klart defineredeansvars- og arbejdsområder, således at udførelse af opgaver adskilles fra

Side 18/26

kontrollen af samme. Videre fremgår det af punkt 109 i vejledningen, at bestyrelseog direktion skal sikre, at bevillingsprocessen er betryggende. Banken skal senestultimo marts 2009 sende tilsynet en redegørelse for, hvilke ændringer den vilforetage.”

Banken meddelte Finanstilsynet, at:”Finanstilsynet påpeger under henvisning til vejledningen af FIL § 71, at der skalvære klart definerede ansvars- og arbejdsområder, således at udførelsen afopgaver adskilles fra kontrollen af samme, og således at det skal sikres, atbevillingsprocessen er betryggende.Banken mener allerede at opfylde dette gennem de bestående procedurer, menhar for at tilsikre en konsekvent efterlevelse af disse besluttet at opnormerekreditkontoret, med øget fokus på, at alle engagementer gennemgår en fuldkreditmæssig behandling uafhængig af den kundeansvarlige, inden forelæggelsetil bevillingsbeslutning.Til støtte for beslutningsprocessen vil banken indføre et ratingsystem, baseret påenuvildigekspertratingudfravedtagneparametre,såledesatbeslutningsprocessen tilføres yderligere et objektivt element.For at kunne opfylde ovenstående mål er det besluttet, at gennemføre enudvidelse af kreditkontorets kapacitet, herunder ved ansættelse af minimum 1person med indsigt og erfaring i implementering af ratingsystemer.”

Finanstilsynet tog bankens redegørelse til efterretning.

Bankens likviditetFinanstilsynet skrev vedr. bankens likviditet i rapporten:”Banken skal, jf. punkt 21 i § 71-vejledningen, udarbejde de fornødne politikker ogprocedurer for måling og styring af bankens aktuelle samt fremtidigelikviditetsbehov.”

Banken oplyste, at bankens bestyrelse havde godkendt en forretningsgangfor likviditet, der indeholdt præcise krav til styring og måling af likviditeten.Forretningsgangen var vedlagt bankens brev.Finanstilsynet tog bankens redegørelse til efterretning.

Bestyrelsens forholdFinanstilsynet skrev i rapporten:”Tilsynet påbyder bankens bestyrelse og direktion at overvåge forsvarlighed ogforløb af engagementer omfattet af § 78, stk. 1 og 4, i lov om finansiel

Side 19/26

virksomhed, herunder løbende indhente økonomiske oplysninger, jf. § 78, stk. 3, isamme lov.”

Banken oplyste, at den løbende vil indhente økonomiske oplysninger ompersoner omfattet af lov om finansiel virksomhed § 78, stk. 1 og 4.Finanstilsynet tog bankens redegørelse til efterretning.Finanstilsynet gav videre følgende påbud:”Bestyrelsen skal, såfremt den ønsker at afholde elektroniske bestyrelsesmøder,jf. punkt 62 i § 71-vejledningen, opfylde betingelserne i punkt 61 i sammevejledning.”

Banken oplyste, at forretningsordenen for bankens bestyrelse ville blivetilrettetoggodkendtpådetførstebestyrelsesmødeeftergeneralforsamlingen den 23. marts 2009.Finanstilsynet påbød banken at indsende oplysning om, på hvilket mødebankens bestyrelse havde godkendt den ændrede forretningsgang. Fristenblev sat til den 29. maj 2009. Finanstilsynet modtog ved brev af 29. maj2009 kopi af referat fra bestyrelsens møde den 30. marts 2009 vedlagtforretningsordenen.

Bankens regnskabsaflæggelseI rapporten skrev Finanstilsynet vedrørende regnskabsaflæggelse:”Banken skal foretage gruppevise nedskrivninger i overensstemmelse medretningslinjerne i regnskabsbekendtgørelsen og tilsynets vejledninger, herunder jf.tilsynets orienteringsskrivelse til pengeinstitutterne af 17. december 2008. Fristensattes til den førstkommende regnskabsaflæggelse.”

Banken kommenterede ikke dette forhold i brevet af 31. marts 2009. Deneksterne revision kommenterede forholdet i revisionsprotokollat af 5. februar2009, hvor det anførtes:”Banken har ikke implementeret egentlige modeller for beregning af gruppevisenedskrivningerafudlåntilerhverv,somforudsatiFinanstilsynetsorienteringsbreve. I mangel heraf har banken anvendt en risikopræmiemetode tilen overordnet gruppevis vurdering af udlån.”

Finanstilsynet påtalte herefter, at banken ikke havde efterlevet påbuddetinden aflæggelsen af årsrapporten for 2008.Finanstilsynet påbød samtidig banken at indsende en redegørelse til tilsynetom, hvornår banken forventede at kunne efterleve kravene i regnskabs-

Side 20/26

bekendtgørelsen og i tilsynets orienteringsbreve. Fristen herfor blev sat tilden 29. maj 2009. Finanstilsynet modtog i brev af 29. maj 2009 en kortredegørelse.Finanstilsynet gav videre følgende påbud omkring bankens anvendelse afen vægtet rente i forbindelse med udarbejdelse af betalingsrækker vedtilbagediskontering:”Banken skal, hvis den ønsker at fortsætte denne alternative praksis, i forbindelsemed regnskabsaflæggelsen vurdere afvigelsernes væsentlighed i forhold til, atnedskrivningernevarblevetberegnetpåbaggrundafreglerneiregnskabsbekendtgørelsen, jf. § 188, stk. 1, nr. 3, i lov om finansiel virksomhed.Fristen for opfyldelse af dette påbud er tidspunktet for aflæggelse af årsrapport for2008.”

Banken kommenterede heller ikke dette forhold. Imidlertid skrev internrevision i brev af 9. marts 2009 til Finanstilsynet, at det var intern revisionsvurdering, at usikkerhed ved individuel og gruppevis måling afengagementer ikke var et udtryk for væsentlig ikke-korrigeret fejlinformation.Finanstilsynet tog dette til efterretning. Tilsynet gjorde banken opmærksompå, at banken, hvis den ønskede at fortsætte denne alternative praksis, iforbindelse med bankens regnskabsaflæggelse skulle vurdere afvigelsernesvæsentlighed set i forhold til en beregning af nedskrivningerne ud frareglerne i regnskabsbekendtgørelsen, jf. § 188, stk. 1, nr. 3, i lov omfinansiel virksomhed.Banken oplyste i brev af 29. maj 2009, at den anvendte den oprindeligekontorente i regnskabet 2008, når banken foretog tilbagediskonteringer.Finanstilsynet gav derudover følgende påbud:”Banken skal i henhold til § 71-vejledningens pkt. 9 - 13, jf. § 71, stk. 1, nr. 4, i lovom finansiel virksomhed have udarbejdet skriftlige forretningsgange på alle devæsentlige aktivitetsområder, herunder en forretningsgang for hensættelser pågarantier og behandling af tabsgivende kontrakter.”

Banken oplyste, at den havde en forretningsgang for hensættelse pågarantier og tabsgivende kontrakter. Forretningsgangen var vedlagtbankensbrev.Finanstilsynet tog bankens redegørelse til efterretning.

Kontrol af overholdelse af direktionsinstruksenFinanstilsynet skrev desuden i rapporten:

Side 21/26

”Bestyrelsen skal sikre overholdelse af bestyrelsens instruks til direktionen, jf. §71-vejledningens afsnit 3.1 og § 70 i lov om finansiel virksomhed.”

Banken oplyser hertil, at”der vil blive tilrettelagt en procedure, således at overskridelser af bestyrelsensinstrukser til direktionen indberettes til bestyrelsen ved dennes førstkommendemøde.”

Fristen for efterlevelsen af dette påbud var den 31. marts 2009. Tilsynetkunne ikke af bankens brev udlede, om påbuddet var efterlevet indenfristens udløb. Finanstilsynet påbød derfor banken at indsendedokumentation for, at påbuddet var efterlevet. Fristen for indsendelsenfastsattes til den 29. maj 2009. Finanstilsynet modtog dokumentation herforved brev af 29. maj 2009.

Redegørelse for udviklingen i bankens engagementerEndelig skrev Finanstilsynet i rapporten:”Banken skal, jf. § 347 i lov om finansiel virksomhed, sammen med dekvartalsvise solvens- og regnskabsindberetninger give Finanstilsynet enredegørelse for udviklingen i bankens engagementer, første gang pr. 31. marts2009.”

Finanstilsynet fik ikke i første omgang en redegørelse herfor, hvorforFinanstilsynet anmodede om en forklaring på, at banken ikke havdeindsendt denne redegørelse samt gentog påbuddet.Finanstilsynet modtog redegørelsen ved brev af 29. maj 2009.

3. Opfølgning på undersøgelse i juni 2009For så vidt angår undersøgelsen 2009, som blev afsluttet med rapport af 1.juli 2009, gav Finanstilsynet følgende påbud:”Finanstilsynet skal på den baggrund påbyde banken at gennemgå grundlagetfor opgørelsen af solvensen og solvensbehovet i lyset af tilsynets bemærkningerog at foretage en ny opgørelse af solvensen og solvensbehovet, herunder tagehensyn til behovet for yderligere nedskrivninger.”

Banken sendte ved brev af 10. august 2009 redegørelse for opfyldelse afpåbuddet. Banken havde efter Finanstilsynets opfattelse fortsat ikke opgjortbankens solvensbehov korrekt. På den baggrund gav Finanstilsynet vedafgørelse af 5. oktober 2009 banken et påbud om solvenskrav med frist tilopfyldelse heraf. Påbuddet blev påklaget til Erhvervsankenævnet somstadfæstede tilsynets afgørelse.

Side 22/26

4. Påbud om offentliggørelse af intern videnI forlængelse af nævnte sag om påbud om solvenskrav og frist til opfyldelseheraf, gav Finanstilsynet Amagerbanken et påbud ved afgørelse af 7.oktober 2009. Banken blev påbudt at offentliggøre Finanstilsynet afgørelseaf 5. oktober 2009 om opgørelse af solvensbehov og frist for opfyldelse afsolvenskrav. Banken offentliggjorde selskabsmeddelelse om det fastsattesolvenskrav den 8. oktober.

5. Opfølgning på regnskabskontrolsag vedrørende årsrapport 2008I efteråret 2009 afsluttede Finanstilsynet på Fondsrådets vegne enregnskabskontrolsag af Amagerbankens årsrapport for 2008, da der varidentificeret en række fejl i bankens årsrapport:1.Nedskrivninger på udlån: Amagerbanken A/S havde ikke målt en rækkeudlån i henhold til reglerne i IAS 39.63, idet banken ved beregning affremtidige betalingsstrømme af sikkerheder i form af børsnoteredeaktier ikke havde taget udgangspunkt i den officielle børskurs. Detteførte til nedskrivninger på 86 mio. kr.Oplysninger om måleusikkerhed ved regnskabsmæssige skøn:Amagerbanken A/S havde ikke oplyst om de forudsætninger, sombanken havde anvendt ved regnskabsmæssige skøn. I forlængelseheraf havde banken ikke oplyst om den forøgede usikkerhed, bankensmanglende model for gruppevise nedskrivninger på erhverv medførte.Manglende oplysninger om størrelsen af lejeindtægter ogdriftsomkostninger vedrørende bankens investeringsejendommeManglende sammenligningstal for bankens egenkapitalopgørelseManglende oplysninger om kreditrisiko i henhold til IFRS 7 fordelt påpassende kategorier af finansielle instrumenter, herunder tilstrækkeligeoplysninger om væsentlige grupper af udlån med særlig kreditrisiko.

2.

3.4.5.

Banken udsendte korrigerende/supplerende information til årsrapporten for2008 og nye ændrede delårsrapporter for 2009, hvori punkt 1, 3 og 4 varkorrigerede.Banken havde hermed foretaget de rettelser og givet de informationer,banken på daværende tidspunkt var i stand til.Banken fik som følge heraf påbud om i årsrapporten for 2009:1.At have etableret en model for gruppevise nedskrivninger på udlån tilerhverv, der indebærer, at banken i årsrapporten for 2009 kan foretagegruppevise nedskrivninger på udlån til erhverv i overensstemmelse medregnskabsreglerne herfor i IAS 39.At oplyse om de primære forudsætninger, som banken har anvendt forfremtiden samt andre primære kilder til skønsmæssig usikkerhed.

2.

Side 23/26

3.

At give kvantitative oplysninger om kreditrisiko i henhold til IFRS 7fordelt på efter bankens forhold passende kategorier af finansielleinstrumenter i såvel koncern- som moderselskabsregnskabet.

Finanstilsynet havde en dialog med banken om opfyldelsen af de givnepåbud i efteråret 2009 og frem til offentliggørelsen af bankens årsrapport for2009.Man drøftede her særligt bankens model for gruppevise nedskrivninger.Amagerbanken havde valgt på kort sigt at benytte LOPIs model forgruppevise nedskrivninger tilpasset bankens forhold.Finanstilsynet kunne i forbindelse med sin opfølgning konstatere, atbankens model for gruppevise nedskrivninger på erhverv resulterede i etmeget lille nedskrivningsbehov, der ikke syntes at være i overensstemmelsemed udviklingen i branchen som helhed. Banken havde som følge herafforetaget et ledelsesmæssigt skøn. Banken var ikke i stand til atdokumentere det ledelsesmæssige skøn.Finanstilsynet kunne på det foreliggende grundlag ikke vurdere, hvorvidt detskønnede beløb var rimeligt, men kunne heller ikke afvise bankens skønover størrelsen af de gruppevise nedskrivninger.På denne baggrund meddelte tilsynet banken, at man ikke ville foretage sigyderligere for så vidt angik bankens årsrapport for 2009, men at bankenskulle arbejde videre med modellen for gruppevise nedskrivninger, såledesat den i højere grad kunne dække bankens nedskrivningsbehov. Detteomfattede tillige et krav om, at banken gennemgik og opdaterede sitdatagrundlag for modellen.Finanstilsynet meddelte, at tilsynet ville følge op på bankensdokumentation/sandsynliggørelse for de gruppevise nedskrivninger iårsrapporten for 2010.

6. Opfølgning på undersøgelse i april-maj 2010I undersøgelsesrapport af 21. juni 2010 gav Finanstilsynet følgende påbudtil banken:”PåbudBanken skal sikre, at der løbende sker en tilstrækkelig og forsigtig identifikation afde risici, som banken er udsat for ved opgørelsen af det individuellesolvensbehov, herunder særligt ved engagementsudvidelser og ved den løbendeopfølgning på de enkelte engagementer.”

Side 24/26

Af redegørelsen fremgik endvidere, at banken senest den 15. august 2010skulle indsende redegørelse for, hvorledes banken havde efterlevetpåbuddet.Banken tilsendte med følgebrev af 16. juli 2010 Finanstilsynet enbestyrelsesrapport som opfølgning på undersøgelsen. Af brevet fremgik, atbanken fulgte påbuddet om løbende identifikation af risici. I brevet skrevbanken:”Til opfyldelse af det i Finanstilsynet indeholdte påbud har Amagerbanken styrketsinsystematiskerisikoklassificeringefterdeafFinanstilsynetfastlagteretningslinjer (vejledning af januar 2010).Således gennemgår bankens kreditkontor hvert kvartal samtlige engagementerover et fastlagt beløb, og fastlægger i forlængelse heraf det enkelte engagementsPD-værdi og LGD. Denne vurdering er tillige en integreret del af den løbendesagsbehandling, således at alle engagementer klassificeres i forbindelse med denløbende lånesagsbehandling og den opfølgning, der, initieret af risikoindikatorer,dagligt finder sted.”

Side 25/26

Bilag 3

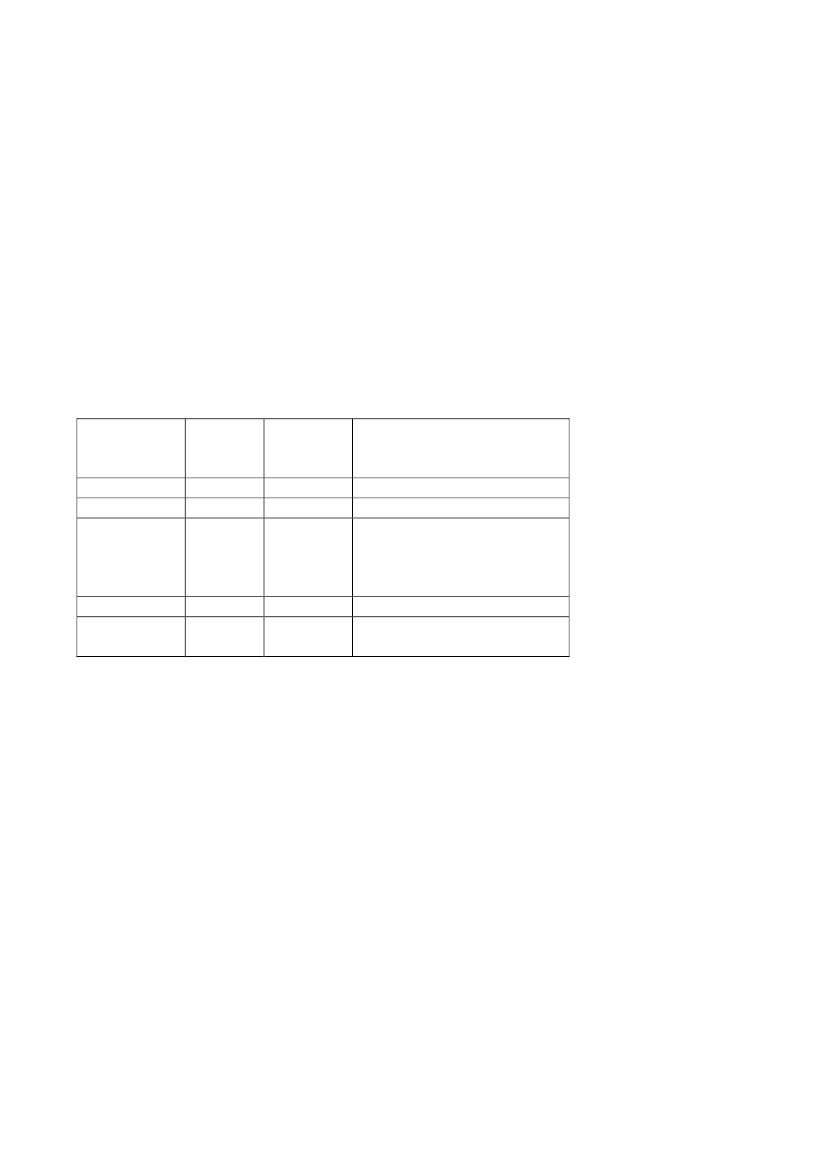

Rating af Amagerbanken fra Moody’sKreditvurderingsburauet Moody’s afgav fra juli 2008 til februar 2011 i alt 21”ratingmeddelelser” vedrørende Amagerbanken. En ratingmeddelelsevarierer fra en kort meddelelse til en længere rapport på op til 10 sider.Sammenlignet med andre danske kreditinstitutter er der tale om et højt antalmeddelelser. Moody’s arbejder med en række forskellige typer af rating.Den oftest anvendte erLong term rating(LT). Derudover er der en rækkeandre typer ratings, herunder vurderingen af bankens finansielle styrke.Amagerbank-ens rating09-07-200804-11-200826-02-2009Moody’sLT-skalaA1A3Baa2BankensfinansiellestyrkeCC-D-Primære årsag, ifølgemeddelelser fra Moody’s’

08-09-200928-09-2010

Baa3Ba2

E+D-

Q3-regnskabHøje nedskrivninger,ejendomseksponering ogmanglende offentliggørelse afindividuelt solvens behovSvage udlånKapitaltilførelse og udløb afBankpakke 1

Anm.: Den hovedårsag, som fremgår af tabellen, kan ikke dække alle relevante forhold, somMoody’s nævner i deres ratingmeddelelser.Kilde: Moody’s, Amagerbankens hjemmeside (engelsk version)

Betragter man ”hovedratingen”, LT-rating, så havde Amagerbanken i juli2008 en LT-rating på A1. Ratingen nedjusteredes 4. november 2008 til A3.Finanstilsynet havde allerede før denne nedjustering i weekenden 27. og 28.september 2008 ekstraordinært foretaget en overordnet gennemgang afbankens 40 største engagementer.Det bemærkes, at den store nedjustering af Amagerbankens LT-rating, somskete i februar 2009, ifølge Moody’s’ meddelelse blandt andet skyldtes højenedskrivninger, og at banken på daværende tidspunkt ikke havdeoffentliggjort bankens individuelle solvensbehov. Finanstilsynet havde forudherfor i november og december 2008 undersøgt banken og konstateretbetydelige svagheder i udlånsporteføljen.Den 8. september 2009 nedjusterede Moody’s igen ratingen for Amager-banken til Baa3. Der er tale om en relativ lav rating, men fortsat lige indenfor”investment grade”. Når banken fortsat var ”investment grade”, skyldtes det

Side 26/26

alene, at Moody’s tillagde Bankpakken og Kreditpakken samt potentielfremtidig systemisk støtte betydning. Ratingen af bankens styrke varsåledes nu meget tæt på bunden E+. Sideløbende hermed varFinanstilsynet på dette tidspunkt, som opfølgning på inspektionen i juni2009, ved at forelægge en sag for Det Finansielle Virksomhedsråd, hvorbanken efterfølgende i oktober pålagdes et solvensbehov, der overstegbankens faktiske solvens.Den 28. september 2010 nedjusteredes ratingen af banken igen. Samtidigopjusteredes ratingen af bankens finansielle styrke. Det kan synesparadoksalt, men afspejler formentligt, at banken på dette tidspunkt havdegennemført en kapitaludvidelse, der sikrede den adgang til at foretagestatsgaranterede udstedelser. Bankens likviditetsproblemer var dermed løstpå kort sigt, og dens solvensmæssige situation var efter kapitaludvidelsenogså forbedret. Når den samlede rating alligevel faldt, må det ses i lyset afudløbet af Bankpakken. Den generelle statsgaranti faldt bort, og dermedreduceredes den systemiske støtte.Som illustreret ovenfor er forklaringen på ændringer af ratings typisk kendtaf Finanstilsynet eller forårsaget af Finanstilsynets inspektioner. Der kannaturligvis i andre tilfælde forekomme ændringer, der er overraskende, oghvor Finanstilsynet vil have behov for at undersøge nærmere, hvadbaggrunden for ændringen er. Herudover vil Finanstilsynet typisk følge,hvordan en ændret (nedadgående) rating påvirker instituttets evne til attiltrække funding.