Erhvervsudvalget 2010-11 (1. samling)

ERU Alm.del Bilag 29

Offentligt

ForslagtilLov om ændring af lov om finansiel virksomhed og lov om markedsføring(Indførelse af hjemmelsbestemmelser til fastsættelse af regler om risikomærkning af lån)

§1I lov om finansiel virksomhed, jf. lovbekendtgørelse nr. 1125 af 23. september 2010, som senest æn-dret ved § 2 i lov nr. 512 af 17. juni 2008, § 1 i lov nr. 579 af 1. juni 2010 og § 23 i lov nr. 718 af 25. juni2010, foretages følgende ændringer:

1.§ 43, stk. 3,affattes således:»Stk.3.Økonomi- og erhvervsministeren kan fastsætte nærmere regler om pris- og risikooplysningerfor finansielle ydelser.«§2I lov om markedsføring, jf. lovbekendtgørelse nr. 839 af 31. august 2009 som ændret ved § 2 i lov nr.535 af 26. maj 2010 og lov nr. 719 af 25. juni 2010, foretages følgende ændringer:1.Efter § 14 a indsættes:»§14 b.Økonomi- og erhvervsministeren fastsætter nærmere regler om risikooplysninger for kreditafta-ler.«§3Loven træder i kraft den 1. januar 2011.§4Stk. 1.Loven gælder ikke for Færøerne og Grønland.Stk. 2.Lovens § 1 kan dog ved kongelig anordning sættes helt eller delvist i kraft for Færøerne ogGrønland med de afvigelser, som de færøske og grønlandske forhold tilsiger.

Bemærkninger til lovforslaget

Almindelige bemærkninger1. Risikomærkning af lån1.1. Gældende retKreditaftalelovens § 7 a indeholder en række oplysningsforpligtelser, som en långiver skal overholde,når vedkommende udbyder lån til forbrugere. Reglerne omfatter både krav til informationer, der skalgives, inden kunden optager et lån, og som skal sætte denne i stand til at undersøge markedet, og kravtil informationer om det konkrete lån, som skal gives i forbindelse med låneaftalens indgåelse. Disseregler er baseret på de oplysningskrav, der findes i forbrugerkreditdirektivet (Europa-Parlamentets ogRådets direktiv 2008/48/EF af 23. april 2008 om forbrugerkreditaftaler og om ophævelse af Rådets di-rektiv 87/102/EØF).Ved lov nr. 1383 af 20. december 2004 om ændring af lov om finansiel virksomhed m.fl. blev § 43, stk.3, indsat. Det fremgår heraf, at økonomi- og erhvervsministeren bemyndiges til at fastsætte nærmereregler om prisoplysning for finansielle ydelser. I medfør af denne bemyndigelse er bekendtgørelse nr.44af24.januar2006ominformationtilforbrugereompriserm.v.i pengeinstitutter udstedt. Det fremgår af bekendtgørelsens § 5, at pengeinstitutter bl.a. skal oplyseforbrugere om priser på udlånskontrakter, som er en finansiel ydelse.Ved lov nr. 579 af 1. juni 2010 om ændring af lov om finansiel virksomhed m.fl. blev § 43, stk. 3, udvidetsåledes, at økonomi- og erhvervsministeren bemyndiges til at fastsætte nærmere regler om pris- ogrisikooplysning for finansielle ydelser. Det fremgår af bemærkningerne til bestemmelsen, at det er hen-sigten med lovændringen, at den nye bemyndigelse skal benyttes til at udstede en bekendtgørelse omrisikomærkning af investeringsprodukter, som bibringer investorerne en enkel og tydelig information omtabsrisikoen ved investering i forskellige finansielle instrumenter. Bekendtgørelsen skal forpligte udby-dere af investeringsprodukter til at risikomærke disse. Ifølge bemærkningerne til bestemmelsen be-myndiges ministeren således til at fastsætte regler om pris- og risikooplysning for investeringsproduk-ter, men ikke til at fastsætte regler om risikooplysninger for øvrige finansielle ydelser, såsom udlåns-produkter.Det fremgår af § 14 a i markedsføringsloven, at enhver markedsføring af kreditaftaler, der angiver enrentesats eller talstørrelser vedrørende omkostningerne i forbindelse med forbrugerkredit, skal indehol-de en række oplysninger, som f.eks. årlige omkostninger i procent (ÅOP) og kreditaftalens løbetid.Endvidere indeholder bekendtgørelse om information til forbrugere om priser på låne- og kredittilbud ogvalutakurser, der er udstedt med hjemmel i markedsføringslovens § 13, stk. 6, en række krav til, hvilkeoplysninger udbydere eller formidlere af låne- eller kredittilbud skal informere forbrugerne om. Der erikke i markedsføringsloven en hjemmel til at fastsætte regler om risikooplysninger for kreditaftaler.1.2. Baggrunden for forslagetForud for den finansielle krise optog flere almindelige kunder lån, som var vanskeligt gennemskuelige.Det har ført til, at der er kunder, som har optaget lån med vilkår, som enten binder kunden på en mådede ikke havde forudset, eller hvor det ikke har stået kunden klart, hvilke konsekvenser og omkostninger,der var forbundet med lånet, da kunden optog dette.

I forbindelse med optagelse af lån i finansielle virksomheder, indeholder lovgivningen allerede i dagregler, der skal sikre kunderne rådgivning. Eksempelvis indeholder bekendtgørelsen nr. 965 af 30. sep-tember 2009 om god skik for finansielle virksomheder regler, der foreskriver, at kunder, der optager lånmed pant i fast ejendom, skal modtage rådgivning, og at rådgivningen skal dokumenteres i et særligttjekskema. Risikomærkningen af lån skal ikke træde i stedet for denne rådgivning, men være et sup-plement hertil. Risikomærkningen skal bl.a. skærpe kundens opmærksomhed på, at de får en tilstræk-kelig information og rådgivning til at kunne træffe et bevidst valgSelvom kreditaftaleloven indeholder regler om markedsføring af låneprodukter og krav om information,der skal gives, inden en låneaftale bliver indgået, så er der behov for, som et supplement, at indføre enumiddelbar tilgængelig og simpel kategorisering af udlånsprodukter, som sætter forbrugeren i stand tillet og hurtigt at se, om der er forhold ved lånet, som denne bør være særlig opmærksom på.1.3. Forslagets indholdDet foreslås, at der med lovforslaget foretages en formel nyaffattelse af § 43, stk. 3, således, at øko-nomi- og erhvervsministeren bemyndiges til at udstede en bekendtgørelse om pris- og risikooplysningerfor alle finansielle ydelser, hvorefter bemyndigelsen ikke længere er begrænset til investeringsproduk-ter. Da sådanne lån også udbydes af ikke-finansielle virksomheder, vil der blive indsat en tilsvarendebemyndigelse i markedsføringsloven således, at der med hjemmel i lov om finansiel virksomhed og imarkedsføringsloven kan udstedes én bekendtgørelse, der dækker hele markedet for udlån, herunderforbrugs-, realkredit- og banklån.2. De økonomiske og administrative konsekvenser for det offentligeFinanstilsynet og Forbrugerombudsmanden vil skulle føre tilsyn med overholdelsen af bekendtgørelsenom risikomærkning af lån. Finanstilsynet fører i dag tilsyn med, at finansielle virksomheder overholderreglerne om god skik, ligesom Forbrugerombudsmanden fører tilsyn med, at andre virksomheder over-holder markedsføringslovens generelle adfærdsregler. Begge myndigheder har mulighed for som led ideres tilsynsvirksomhed at tage sager op af egen drift og er ikke forpligtet til at behandle alle klager,som de måtte modtage. Forbrugerombudsmanden kan tillige anlægge sager af såvel civilretlig somoffentligretlig karakter vedrørende handlinger som strider imod redelig forretningsskik og god praksis forfinansielle virksomheder. Tilsynet med bekendtgørelsen om risikomærkning vil ske efter samme prin-cipper, og udgifterne hertil vil blive afholdt inden for Finanstilsynets og Forbrugerombudsmandens nu-værende rammer.3. De økonomiske og administrative konsekvenser for erhvervslivetIndførelse af krav om risikomærkning af låneprodukter vil indebære nye administrative byrder for virk-somheder, der udbyder lån til forbrugere og foreninger. Byrderne vil bestå i, at virksomhederne skalkategorisere de låneprodukter, som de udbyder og give kunderne information herom. Når bekendtgø-relsen er udarbejdet, vil den blive sendt til Erhvervs- og Selskabsstyrelsens Center for Kvalitet i Er-hvervsregulering (CKR) med henblik på en måling af de administrative byrder.4. De administrative konsekvenser for borgerneLovforslaget skønnes ikke at have økonomiske og administrative konsekvenser for borgerne.5. De miljømæssige konsekvenserLovforslaget har ingen miljømæssige konsekvenser.

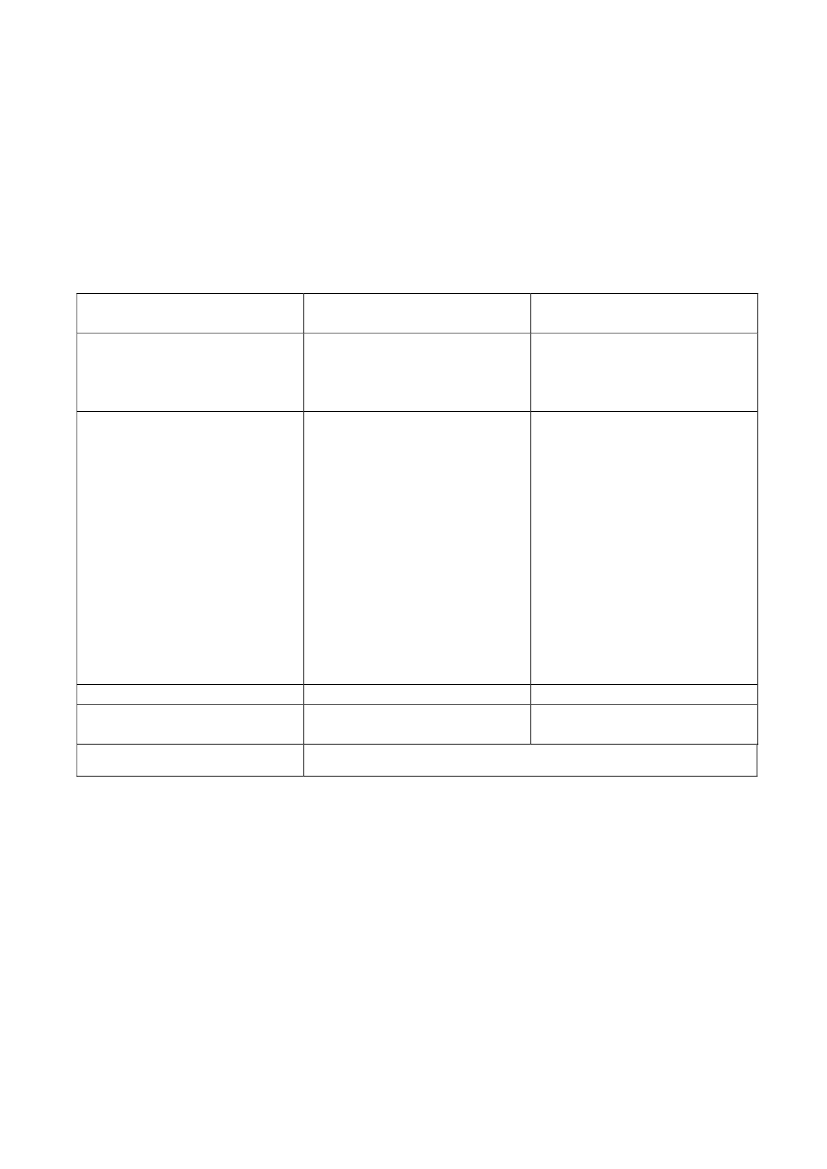

6. Forholdet til EU-rettenForbrugerkreditdirektivet (Europa-Parlamentets og Rådets direktiv 2008/48/EF af 23. april 2008 omforbrugerkreditaftaler og om ophævelse af Rådets direktiv 87/102/) fastsætter regler om markedsføringaf forbrugerkreditaftaler, krav om information forud for indgåelsen af en kreditaftale og oplysningskrav tilselve kreditaftalen. Da den foreslåede risikokategorisering skal fungere som et supplement til de gæl-dende regler for forbrugerkreditaftaler i direktivet, skønnes lovforslaget ikke at have konsekvenser iforhold til EU-retten.7. Vurdering af konsekvenser af lovforslagetPositiveudgifterØkonomiske og administrative Ingenkonsekvenser for stat, kommu-ner og regionerØkonomiske og administrativekonsekvenser for erhvervslivetIngen

konsekvenser/mindre

Miljømæssige konsekvenserAdministrative konsekvenser forborgerneForholdet til EU-retten

IngenIngen

Negativekonsekven-ser/merudgifterUdgifterne vil blive afholdt indenfor Finanstilsynets og Forbru-gerombudsmandens nuværen-de rammer.Indførelse af krav om risiko-mærkning af låneprodukter vilindebære nye administrativebyrder for virksomheder, derudbyder lån til forbrugere ogforeninger. Byrderne vil bestå i,at virksomhederne skal katego-risere de låneprodukter, som deudbyder og give kunderne in-formation herom. Når bekendt-gørelsen er udarbejdet, vil denblive sendt til CKR med henblikpå en egentlig måling af deadministrative byrder.IngenIngen

Lovforslaget har ingen EU-retlige konsekvenser.

8. Hørte myndigheders og organisationer mv.Lovforslaget har forud for fremsættelsen været i høring hos følgende myndigheder og organisationer:Advokatrådet, Arbejderbevægelsens Erhvervsråd, Arbejdsmarkedets Erhvervssygdomssikring (AES),Arbejdsmarkedets Tillægspension (ATP), Arbejdsskadestyrelsen, Beskæftigelsesministeriet, Børsmæg-lerforeningen, Danish Venture Capital and Private Equity Association, Danmarks Nationalbank, Dan-marks Rederiforening, Danmarks Skibskredit A/S, Danmarks Statistik, Dansk Aktionærforening, DanskArbejdsgiverforening, Dansk Autoriseret Markedsplads A/S, Dansk Byggeri, Dansk Ejendomsmægler-forening, Dansk Erhverv, Dansk Forening for International Motorkøretøjsforsikring (DFIM), Dansk Indu-stri, Dansk Investor Relations Forening – DIRF, Dansk Landbrug, Dansk Metal, Dansk Pantebrevsfor-ening, Danske Advokater, Danske Andelskasser, Danske Forsikrings- og Pensionsmæglere, DanskeForsikringsfunktionærers Landsforening, Danske Maritime, Danske Regioner, Datatilsynet, Den DanskeAktuarforening, Den Danske Finansanalytikerforening, Den Danske Fondsmæglerforening, Det Danske

Handelskammer, Disciplinærnævnet for Statsautoriserede Revisorer, Erhvervs- og Byggestyrelsen,Erhvervs- og Selskabsstyrelsen, FDIH – Foreningen for Distance- og Internethandel, Finans og Lea-sing, Finansforbundet, Finanshuset i Fredensborg A/S, Finansiel Stabilitet A/S, Finansministeriet, Fi-nansrådet – Danske Pengeinstitutters Forening, Finanssektorens Arbejdsgiverforening, Forbrugerom-budsmanden, Forbrugerrådet, Foreningen af Firmapensionskasser, Foreningen af Forretningsførere forUdenlandske Forsikringsselskaber, Foreningen af Interne Revisorer, Foreningen af J.A.K. Pengeinsti-tutter, Foreningen af Statsautoriserede Revisorer, Foreningen Danske Revisorer, Foreningen Registre-rede Revisorer, FOREX, Forsikring & Pension, Forsvarsministeriet, Frivilligrådet, Funktionærernes ogTjenestemændenes Fællesråd (FTF), Færøernes Hjemmestyre via Rigsombudsmanden på Færøerne,Garantifonden for indskydere og investorer, Garban-Intercapital Scandinavia, Grønlands Hjemmestyrevia Rigsombudsmanden i Grønland, Håndværksrådet, Indenrigs- og Socialministeriet, Indsamlingsor-ganisationernes Brancheorganisation (ISOBRO), InvesteringsForeningsRådet, ISACA Denmark Chap-ter, IT-branchen, Justitsministeriet, Kirkeministeriet, Klima- og Energiministeriet, KommuneKredit,Kommunernes Landsforening, Konkurrence- og Forbrugerstyrelsen, Kulturministeriet, Kuratorforenin-gen, KøbmandStandens OplysningsBureau, Landbrugsrådet, Landsforeningen af beskikkede advoka-ter, Landsorganisationen i Danmark (LO), Lokale Pengeinstitutter, Lønmodtagernes Dyrtidsfond (LD),Miljøministeriet, Ministeriet for Flygtninge, Indvandrere og Integration, Ministeriet for Fødevarer, Land-brug og Fiskeri, Ministeriet for Sundhed og Forebyggelse, Ministeriet for videnskab, teknologi og udvik-ling, OMX Den Nordiske Børs København A/S, Parcelhusejernes Landsforening, Patent- og Varemær-kestyrelsen, PBS (Payment Business Services), Pensionsstyrelsen, PostDanmarks Juridiske afdeling,Realkreditforeningen, Realkreditrådet, Rederiforeningen af 1895, Regionale Bankers Forening,Regnskabsrådet, Revifora, Revisorkommissionen, Revisortilsynet, Rigsrevisionen, SammenslutningenDanske Andelskasser, Sikkerhedsstyrelsen, Skatteministeriet, Skibs- og Bådebyggeriets Arbejdsgiver-forening, Statens Byggeforskningsinstitut, Statsadvokaten for Særlig Økonomisk Kriminalitet, Statsmini-steriet, Søfartsstyrelsen, Telekommunikationsindustrien i Danmark, Transportministeriet, Udenrigsmini-steriet, Undervisningsministeriet, VP Securities A/S, Western Union, Økonomi- og Erhvervsministerietog Økonomistyrelsen.

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1 (lov om finansiel virksomhed § 43, stk. 3)Det foreslås, at der foretages en formel nyaffattelse af bestemmelsen.Ved lov nr. 579 af 1. juni 2010 om ændring af lov om finansiel virksomhed m.fl. blev § 43, stk. 3, udvidetsåledes, at økonomi- og erhvervsministeren blev bemyndiget til at fastsætte nærmere regler om pris-og risikooplysning for finansielle ydelser. Efter den dagældende § 43, stk. 3, som blev indsat ved lov nr.1383 af 20. december 2004, var ministeren bemyndiget til at fastsætte nærmere regler om prisoplys-ninger for finansielle ydelser.Hensigten med nyaffattelsen af bestemmelsen er således at udvide anvendelsesområdet for bemyndi-gelsesbestemmelsen således, at økonomi- og erhvervsministeren bemyndiges til at fastsætte nærmereregler om pris- og risikooplysninger for alle finansielle ydelser, hvorefter bemyndigelsen ikke længere erbegrænset til investeringsprodukter.Det udvidede anvendelsesområde for bemyndigelsesbestemmelsen skal bl.a. benyttes til at udstede enbekendtgørelse om pris- og risikooplysninger for udlånsprodukter. Dette indebærer, at bekendtgørelsenkan indeholde en kategorisering af forskellige lånetyper, som skal sikre, at låntageren let og hurtigt kansammenligne forskellige former for lån og få en let tilgængelig information om, at visse lånetyper harnogle karakteristika, som gør, at man som låntager skal tænke sig godt om, inden man optager et så-dan lån. Oplysninger om, hvilken kategorisering et lån tilhører, er et supplement til de eksisterende reg-ler om information og markedsføring i forbrugerkreditaftaleloven og reglerne om rådgivning i bekendt-gørelsen om god skik for finansielle virksomheder. Med bekendtgørelsen kan der således gennemføresen kategorisering af forskellige lånetyper, og kategoriseringen kan f.eks. ske med udgangspunkt i,hvorvidt lånets rente- og afdragsprofil ligger fast eller er variabel, mulighederne og omkostningerne vedførtidig indfrielse, samt hvorvidt omkostningerne og vilkårene for lånet er vanskeligt gennemskuelige.Der kan samtidig blive stillet krav om, at finansielle virksomheder, der yder lån til forbrugere og forenin-ger, skal oplyse låntagere om, hvilken kategori et udlån befinder sig i, inden låntageren optager lånet.Til § 2Til nr. 1 (lov om markedsføring § 14 b)Det foreslås, at økonomi- og erhvervsministeren bemyndiges til at udstede en bekendtgørelse om risi-kooplysninger for kreditaftaler. Det bemærkes, at ”kreditaftaler” i markedsføringsloven svarer til ”ud-lånsprodukter” i lov om finansiel virksomhed.Kategorisering af forskellige kreditaftaler skal sikre, at låntageren let og hurtigt kan sammenligne for-skellige former for lån og få en let tilgængelig information om, at visse lånetyper har nogle karakteristi-ka, som gør, at man som låntager skal tænke sig godt om, inden man optager et sådan lån.Bekendtgørelsen kan kategorisere forskellige kreditaftaler, og dette kan f.eks. ske med udgangspunkt i,hvorvidt lånets rente- og afdragsprofil ligger fast eller er variabel, mulighederne og omkostningerne vedførtidig indfrielse, samt hvorvidt omkostningerne og vilkårene for kreditaftalen er vanskeligt gennem-skuelige. Der kan samtidig blive stillet krav om, at udbydere eller formidlere af kreditaftaler, der yder lån

til forbrugere og foreninger, skal oplyse låntagere om hvilken kategori, et lån befinder sig, inden lånta-geren optager lånet.Til § 3Det foreslås, at loven træder i kraft den 1. januar 2011.Til § 4Bestemmelsen indeholder regler om lovens territoriale anvendelsesområde.Det foreslås, at loven ikke skal gælde for Færøerne og Grønland, men at lovens § 1 ved kongelig an-ordning kan sættes helt eller delvist i kraft for Færøerne og Grønland med de afvigelser, som de færø-ske og grønlandske forhold tilsiger.