Erhvervsudvalget 2010-11 (1. samling)

ERU Alm.del Bilag 282

Offentligt

Redegørelse om erhvervsstøtte 2011

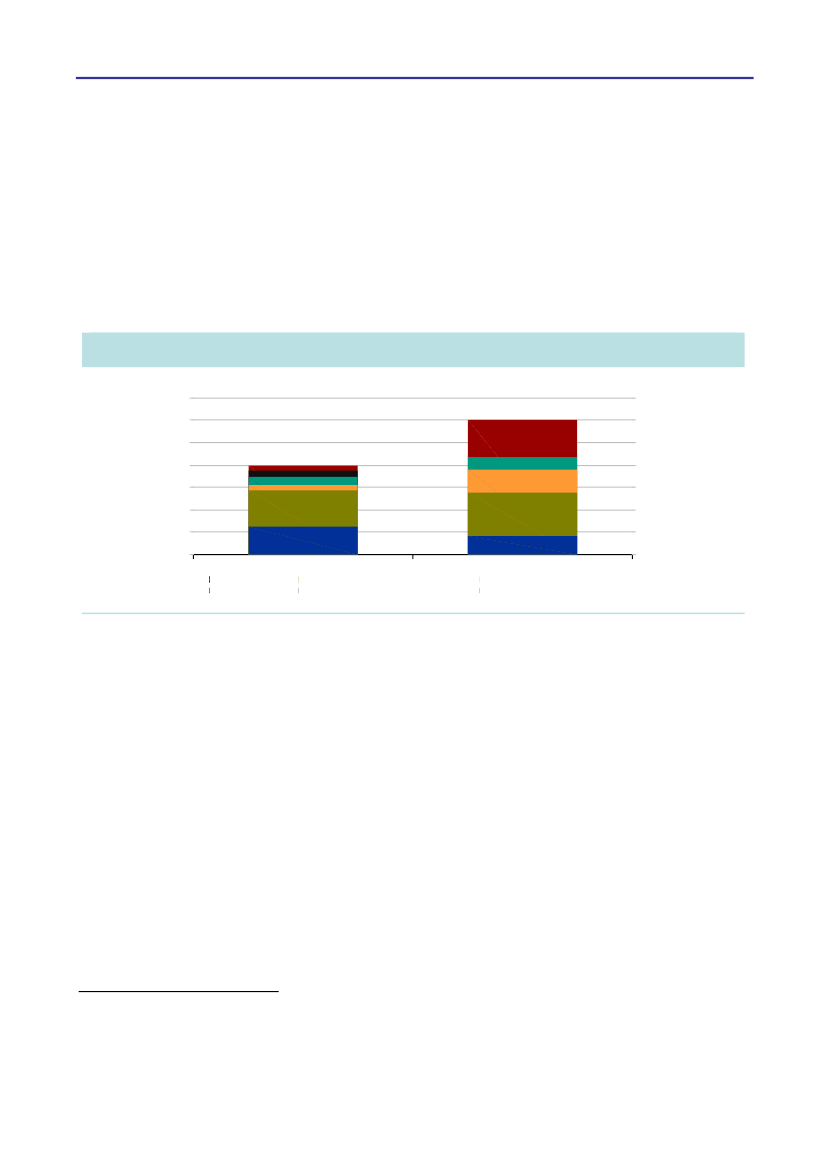

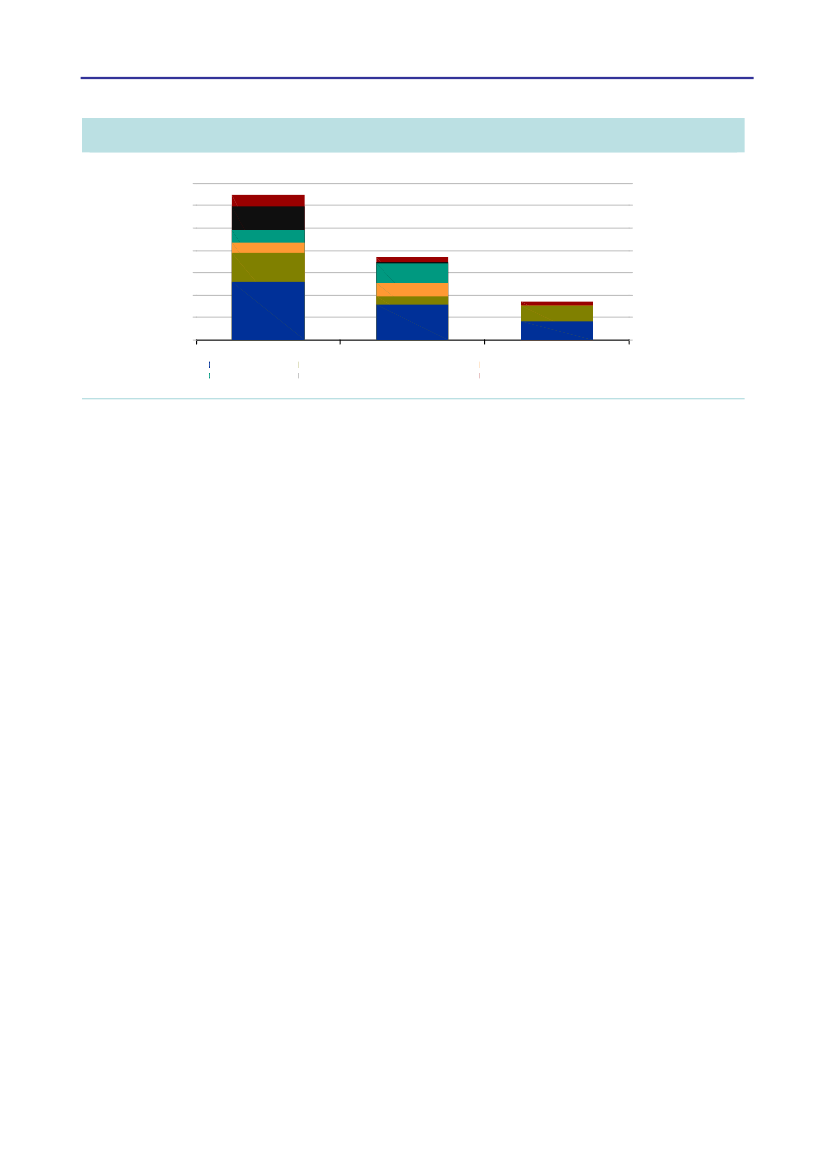

Redegørelse om erhvervsstøtte 20111. IndledningDen samlede erhvervsstøtte er opgjort til 20,0 mia. kr. i 2011. Heraf vedrører 7,9 mia. kr.ordninger på finansloven mv. og 12,1 mia. kr. vedrører erhvervsstøtte gennem skattesyste-met, jf. figur 1.1Der er sket et fald i de samlede udgifter til erhvervsstøtte fra 2009 til 2011på godt 2 mia. kr.

Figur 1. Samlet erhvervsstøtte på finansloven mv. og gennem skattesystemet, 2011Mia. kr.14121086420Finansloven mv.Skattes ys temetInnovation mv.Grøn omstillingGlobal markedsføring mv.KulturErhvervsrettet udviklingsbis tandA ndreMia. kr.14121086420

Anm.: Fordelingen på de forskellige formål er en baseret på en konkret vurdering af, hvilken kategori derer mest dækkende. Opgørelsen af dansk erhvervsstøtte omfatter ordninger på finansloven, tilskud tilmiljøvenlig elproduktion (PSO-udgifter) samt erhvervsstøtte gennem skattesystemet og vedrører 2011.

Godt 55 pct. af erhvervsstøtten er rettet mod grøn omstilling og innovation. Der er tale omindsatser, som skal styrke vækst og beskæftigelse og samtidig bidrage til, at Danmark leverop til sine målsætninger på fx klima- og forskningsområdet. Det drejer sig bl.a. om initiati-ver, som regeringen har iværksat med globaliseringsaftalen, og som skal gøre Danmark til etførende vækst-, viden- og iværksættersamfund. Det drejer sig også om initiativer fra Er-hvervsklimastrategien og aftalen om Grøn Vækst, som skal være med til at sikre, at danskevirksomheder udnytter den stigende globale efterspørgsel efter energi-, klimateknologi.Dansk erhvervslivs konkurrencedygtighed understøttes endvidere af en række ordningerrettet mod global markedsføring og internationale rammevilkår mv. Det drejer sig bl.a. omindsatser for at styrke eksport og turisme og om ordninger, der kan være nødvendige for

1

Redaktionen af Redegørelse om erhvervsstøtte 2011 er afsluttet den 17. maj 2011.

Økonomi- og Erhvervsministeriet1

Redegørelse om erhvervsstøtte 2011

ikke at stille danske virksomheder ringere end udenlandske konkurrenter. Det drejer sig og-så om at udbrede kendskabet til Danmark og danske produkter.Erhvervsordningerne er generelt begrundet i et ønske om at understøtte aktiviteten på etgivet område. Det kan skyldes, at markedskræfterne i nogle situationer ikke fører til denbedste samfundsmæssige anvendelse af ressourcer, og at erhvervsstøtte kan afbøde sådannemarkedsfejl. Det kan fx dreje sig om, at private virksomheder uden offentlig støtte eller re-gulering vil bruge færre ressourcer på forskning og udvikling og miljøbeskyttelse, end detder er optimalt ud fra en samfundsmæssig betragtning.Opgørelsen af erhvervsstøtte omfatter ordninger, som direkte eller indirekte er til gavn fordele af erhvervslivet, og som Folketinget har indflydelse på gennem finansloven, skattelov-givningen eller øvrig dansk lovgivning. Principperne for opgørelse af erhvervsstøtte er ble-vet gennemgået i forbindelse med udarbejdelsen af denne redegørelse, jf. bilag 1. Det er iden forbindelse vurderet, at erhvervsstøtteelementerne i bevillingen til Det StrategiskeForskningsråd (ekskl. den del som er notificeret som statsstøtte), bevillinger på det almentdannende kulturområde samt i ordninger, der følger af internationale forpligtigelser, er såbegrænsede, at det er mest retvisende at eksludere disse bevillinger fra opgørelsen af er-hvervsstøtten. Kommunale og regionale ordninger er ikke medtaget i opgørelsen, da detikke er muligt at udskille de erhvervsfremmende aktiviteter på de kommunale og regionalebudgetter på et tilstrækkeligt detaljeret niveau.Ud over den danske erhvervsstøtte er der en række EU-støtteordninger. EU-støtten beløbersig til knap 10 mia. kr. i 2009, jf. EU Budget 2009 Financial Report. Støtten udgøres i over-vejende grad af direkte støtte til landbruget på i alt godt 7 mia. kr. Hertil kommer program-mer rettet mod vækst og beskæftigelse, herunder forskningsrammeprogrammet mv. på 1,1mia. kr., strukturfonde på 0,4 mia.kr. og udvikling af landdistrikter på 0,4 mia. kr.2. Udviklingen i erhvervsstøtteSet over et lidt længere perspektiv er der over de seneste 10 år sket et fald i udgifterne tilerhvervsstøtte fra et niveau på godt 1,5 pct. af BNP i 2001 til 1,1 pct. af BNP i 2011, jf. fi-gur 2. Faldet afspejler bl.a., at den mere traditionelle erhvervsstøtte i form af direkte drifts-tilskud til bestemte virksomheder eller brancher er nedlagt eller kraftigt beskåret siden 2001.Eksempelvis ydes der ikke længere støtte til skibsbygning, og hjemmeserviceordningen erblevet reduceret, så kun pensionister har adgang til den. Hertil kommer bl.a. den reduktionaf erhvervsstøtten på 450 mio. kr. årligt, som var en del af finansloven for 2009, og beslut-ningen om at fastholde bevillinger til dele af erhvervsstøtten i perioden 2010-2015 på 2009-niveau, jf. aftale omForårspakke 2.0.

2Økonomi- og Erhvervsministeriet

Redegørelse om erhvervsstøtte 2011

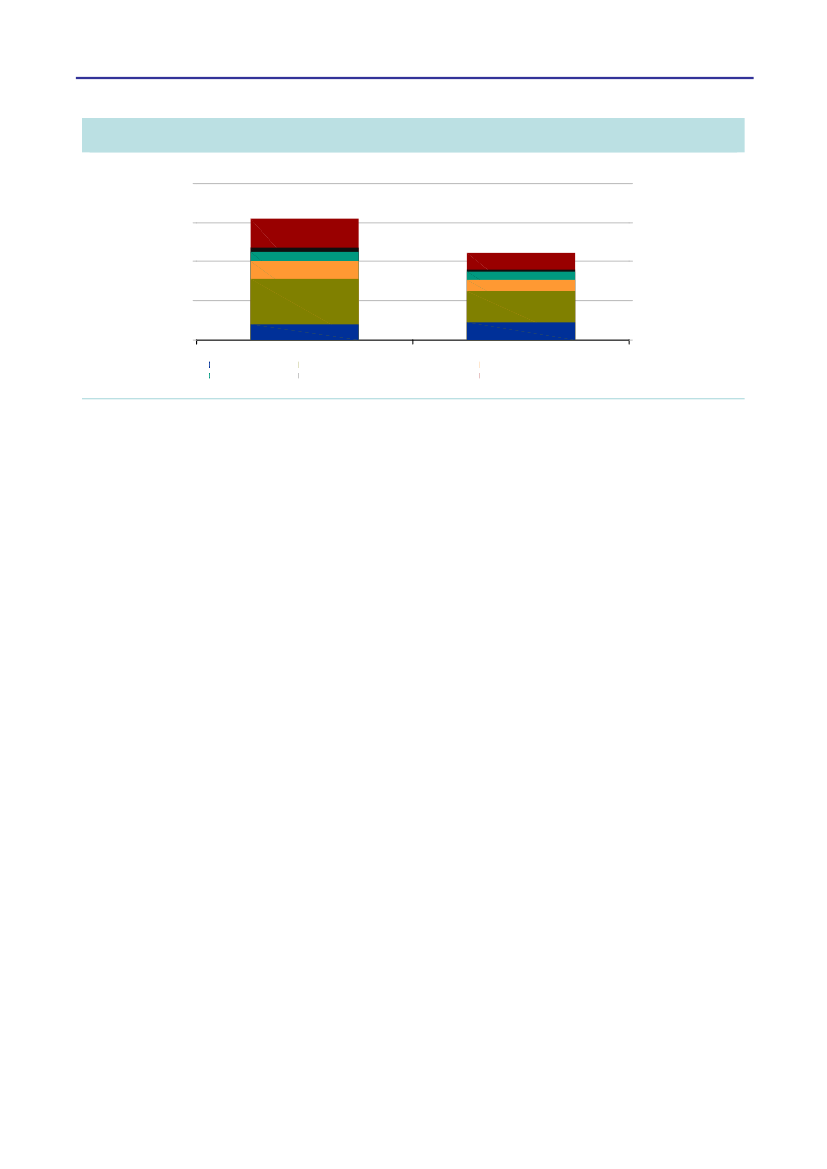

Figur 2. Samlet erhvervsstøtte fordelt på formålpct. af BNP2.0pct. af BNP2.0

1.5

1.5

1.0

1.0

0.5

0.5

0.0

20012011Innovation mv.Grøn omstillingGlobal markedsføring mv.KulturErhvervsrettet udviklingsbis tandA ndre

0.0

Anm.: Opgørelsen omfatter udgifter til erhvervsstøtte på finansloven, tilskud til miljøvenlig elproduktion(PSO-udgifter) og erhvervsstøtte gennem skattesystemet (skatteudgifter).

Udviklingen har ført til en ændret sammensætning af erhvervsstøtten, idet andelen af støttetil disse prioriterede områder har været stigende, mens støtte til andre formål er faldet. Til-skuddet til den miljøvenlige elproduktion (PSO-udgifterne), som udgør en stor del af udgif-terne til grøn omstilling, udviser store udsving fra år til år, da tilskuddet i overvejende gradsker i form af pristillæg, der reguleres i forhold til markedsprisen. Tilskuddet er dermed lavt,når elpriserne er høje og omvendt. PSO-udgifterne fylder af denne grund forholdsvis megeti 2001 og mindre i 2011. Andelen af udgifter til grøn omstilling og til innovation og iværk-sætteri har under ét været stigende. Dette dækker også over, at en del at støtten til forskningvedrører grøn teknologi og afspejler en generel tendens til at støtte udvikling frem for pro-duktion.Fordelingen på formål er baseret på en konkret vurdering af, hvilket formål der er mestdækkende for de enkelte ordninger. I en række tilfælde vil en ordning naturligt kunne høreind under flere formål. Det gælder bl.a. ordninger, der indebærer forskningsstøtte til udvik-ling af grønne teknologier. Således er fx ordning Green Labs DK, der er en del af globalise-ringsaftalen, kategoriseret under grøn omstilling.Den samlede erhvervsstøtte fordeler sig i 2011 med 7,9 mia. kr. på finanloven mv., hvoraf2,1 mia. kr. vedrører direkte tilskud til miljøvenlig elproduktion (PSO-udgifter), og 12,4 mia.kr. gennem skattesystemet, jf. tabel 1. Erhvervsstøtte gennem skattesystemet kan ikke ob-serveres direkte, som det er tilfældet med erhvervsstøtte på finansloven. Derfor beregnesstøtten gennem skattesystemet som det beløb, der rent faktisk betales i skat eller afgift mv. iforbindelse med en given aktivitet i forhold til, hvad skattebetalingen ville have været underen normal beskatning. Disse beregninger er underlagt en betydelig usikkerhed og indregnerikke eventuelle adfærdsændringer. Erhvervsstøtten gennem skattesystemet kan derfor ikkedirekte sammenlignes med bevillinger på finansloven, og det beregnede støttebeløb svarersom hovedregel ikke til det provenu, som en afskaffelse af særordningerne ville medføre.Økonomi- og Erhvervsministeriet3

Redegørelse om erhvervsstøtte 2011

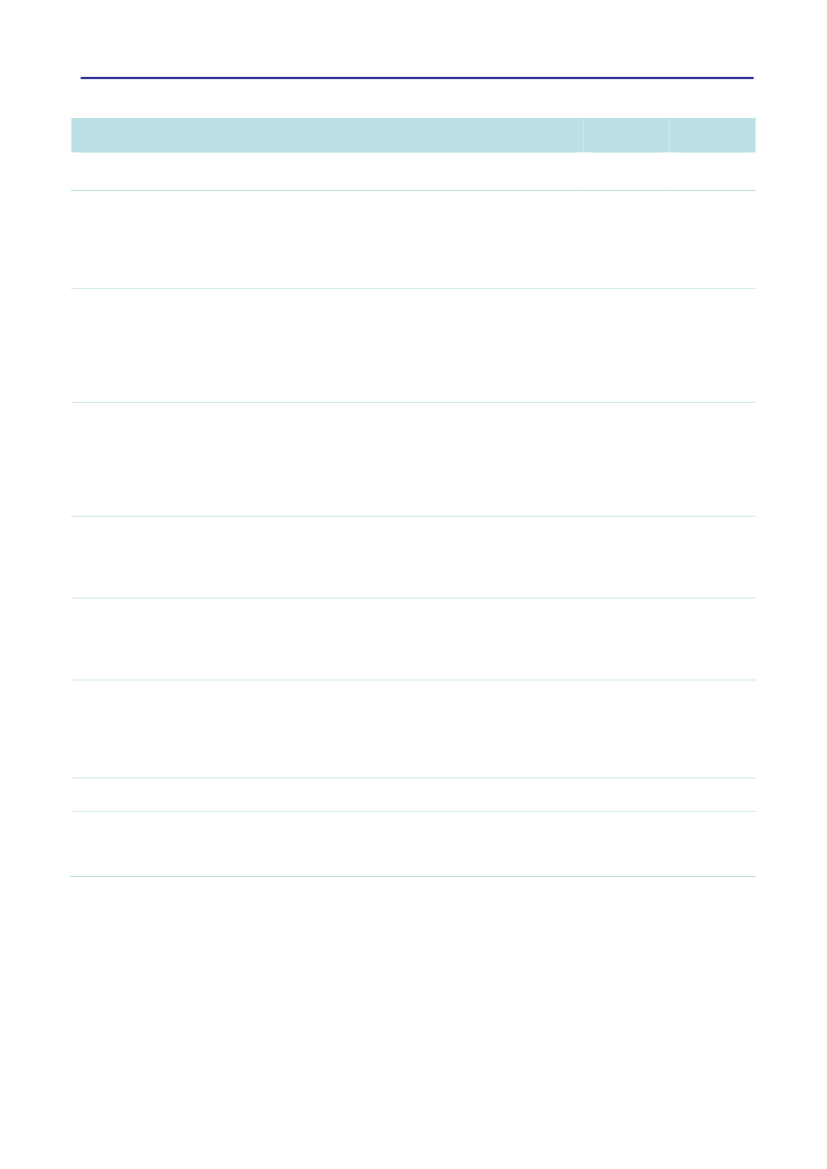

Tabel 1. Samlet erhvervsstøtte fordelt på formål, 2011Mia. kr.Grøn omstillingOrdninger rettet mod miljø, klima og natur. Fx ordninger under Grøn Vækst (her-under innovation og udvikling i primært landbrug samt økologitilskud), tilskud tilmiljøvenlig elproduktion samt lav afgift på vedvarende energi.Innovation og iværksætteri mv.Ordninger med fokus på at styrke uddannelse, forskning, innovation samt iværk-sætteri. Fx ordninger under globaliseringsaftalen (herunder Fornyelsesfonden)og andre ordninger på forskningsrammen (herunder Højteknologifonden), oglempelige skatteregler for udenlandske forskere og nøglemedarbejdere.Global markedsføring og internationale rammevilkår mv.Ordninger rettet mod eksportfremme, turisme og skatteordninger begrundet iensartet behandling mellem virksomheder i Danmark og virksomheder i udlan-det. Fx generel eksportfremme, VisitDenmark, proceslempelser og DIS-ordningen.KulturErhvervsrettede ordninger på kulturområdet med et kommercielt sigte. Fx filmtil-skud, tilskud til udgivelse af dagblade og 0-moms på aviserErhvervsrettet udviklingsbistandErhvervsrettede ordninger på ulandsrammen. Fx Business-to-Business Pro-grammer og blandede kreditterAndre ordningerAndre erhvervsrettede støtteordninger rettet mod enkelte brancher. Fx hjemme-service, lempelig beskatning af landbrugets produktionsjord og momsfritagetpersontransport.I alt20,0100,03,819,00,62,91,88,92,613,14,120,77,1Pct.35,4

Anm.: Opgørelsen omfatter udgifter til erhvervsstøtte på finansloven, tilskud til miljøvenlig elproduktion (PSO-udgifter) og erhvervsstøtte gennem skattesystemet (skatteudgifter). Fordelingen på de forskellige formål eren baseret på en konkret vurdering af, hvilken kategori der er mest dækkende.

4Økonomi- og Erhvervsministeriet

Redegørelse om erhvervsstøtte 2011

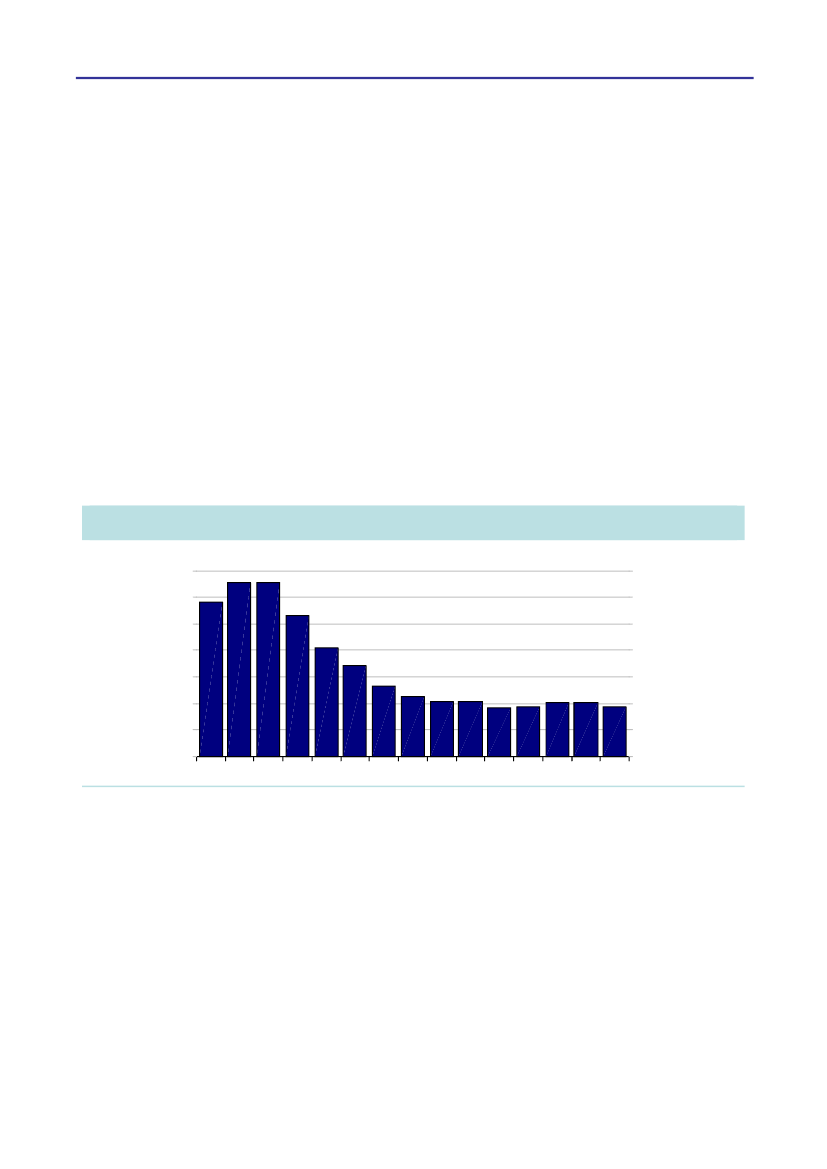

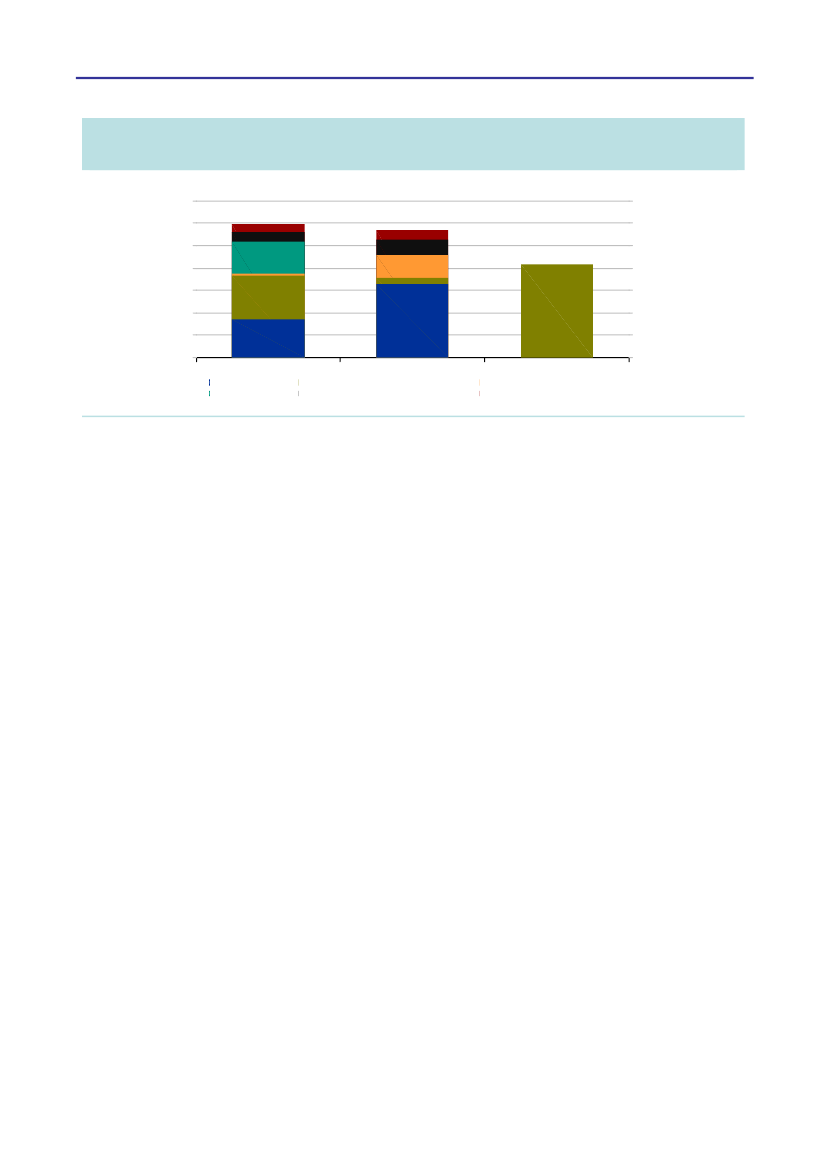

3. Løbende tilpasning af ordningerLangt hovedparten af ordninger på finansloven er genstand for evalueringer. Ordninger, derhar eksisteret i flere år, er som regel blevet evalueret, mens der er planlagt evalueringer afnyere ordninger. Den store forskelligartethed i ordningerne betyder, at der anvendes for-skellige evalueringstilgange, og at principperne for evalueringerne kan variere. For de 20største ordninger (som udgør 90 pct. af støtten på finansloven) er de 17 blevet evalueret, 3ordninger er forholdsvis nye og derfor endnu ikke evalueret (Green Labs DK, vækstlån ogdagbladspuljen).Ordninger, der er oprettet længere tid tilbage, er typisk blevet tilpasset undervejs, det vil sigeenten omlagt, reduceret eller helt afviklet. Dette fremgår af figur 3, der viser udviklingen ibevillingen til ordninger, der fandtes i 1997. Erhvervsstøtte på finansloven var knap 0,6 pct.af BNP i 1997. Bevillingerne på de pågældende ordninger var i 2001 reduceret til 0,4 pct. afBNP og er i 2011 på 0,2 pct. af BNP. Udviklingen dækker bl.a. over afvikling af værtsstøt-ten og reduktion af hjemmeserviceordningen, mens fx den erhvervsrettede udviklingsbi-stand og en række forskningsordninger går tilbage i tiden.Figur 3. Udvikling i bevilling til finanslovsordninger på finansloven for 1997pct. af BNP0.70.60.50.40.30.20.10.0979899000102030405060708091011pct. af BNP0.70.60.50.40.30.20.10.0

Anm.: Grafen viser udviklingen i bevillinger til de 113 erhvervsstøtteordninger, der var på finansloven for1997. Udviklingen dækker bl.a. over en afvikling af værftsstøtten, en væsentlig reduktion af hjemmeser-viceordningen og en omlægning af elproduktionstilskuddet til en PSO-ordning.

Samtidig er der kommet nye ordninger til. Således er over en tredjedel af de aktuelle ordnin-ger kommet til inden for de seneste 15 år og en stor del heraf endda inden for de seneste år.Blandt ordninger etableret inden for de seneste fem år er der en markant overvægt af ord-ninger inden for innovation og iværksætteri, jf. figur 4. Det afspejler bl.a. række af nye initia-tiver, der er taget med globaliseringsaftalen og aftalen om Grøn Vækst.

Økonomi- og Erhvervsministeriet5

Redegørelse om erhvervsstøtte 2011

Figur 4. Fordeling af erhvervsstøtte på finansloven efter oprindeligt etableringsårMia. kr.3.53.02.52.01.51.00.50.015 år eller ældremellem 5 og 15 år5 år eller yngreInnovation mv.Grøn omstillingGlobal markedsføring mv.KulturErhvervsrettet udviklingsbis tandA ndreMia. kr.3.53.02.52.01.51.00.50.0

Anm.: Fordelingen omfatter kun ordninger på finansloven.

4. Ordninger på finansloven mv.Af de budgetterede udgifter til erhvervsstøtte på finansloven samt tilskud til miljøvenligelproduktion på 7,9 mia. kr. i 2011 udgør bevillingerne til innovation og iværksætteri mv. oggrøn omstilling omkring 5,7 mia. kr. eller mere end to tredjedele af støtten, jf. tabel 2.Ordninger rettet mod grøn omstilling omfatter primært ordninger fra aftalen om GrønVækst samt tilskud til miljøvenlig elproduktion. I juni 2009 indgik regeringen og Dansk Fol-keparti en aftale om Grøn Vækst, som skal sikre, at et højt niveau for miljø-, natur- og kli-mabeskyttelse går hånd i hånd med en moderne og konkurrencedygtig landbrugs- og føde-vareproduktion. Med Grøn Vækst investeres i alt 13,5 mia. kr. frem mod 2015. Planen skalsikre, at Danmark fuldt ud lever op til sine miljøforpligtigelser og samtidig styrker vækst ogbeskæftigelse. I forbindelse med en række af disse natur- og miljøtiltag gives en kompensa-tion svarende til de øgede omkostninger eller den fortabte fortjeneste, som er forbundetmed frivillige eller lovpligtige foranstaltninger. Kompensationen gives i overensstemmelsemed EU’s regler, hvorefter der ikke må være et incitamentselement i kompensationssatser-ne. Det kan fx dreje sig om miljøtiltag, der medvirker til, at Danmark kan opfylde EU’svandrammedirektiv og andre internationale forpligtelser. Med aftalen udmøntes det EU-medfinansierede landdistriktsprogram for perioden 2010-2013.Tilskud til miljøvenlig elproduktion består i, at staten pålægger alle elforbrugere, dvs. bådeprivate husholdninger og virksomheder, at betale for anvendelsen af den miljøvenlige elpro-duktion i form af en PSO-tarif. De opkrævede beløb udbetales bl.a. i form af pristillæg tilejere af vindmøller, decentrale kraftværker og biomasseanlæg mv. til dækning af produkti-onsomkostninger, som ikke dækkes ved salget af el-produktion på markedsvilkår. Forudentilskud til miljøvenlig elproduktion anvendes PSO-midlerne til sikring af forsyningssikker-hed samt forskning og udvikling i miljøvenlige elproduktionsteknologier. De offentlige6Økonomi- og Erhvervsministeriet

Redegørelse om erhvervsstøtte 2011

Tabel 2. Udgifter til erhvervsstøtten på finansloven mv. fordelt på formål, 2011Mio. kr.Grøn omstilling i altEl-reformen: Afregning af elektricitet fra VE-anlæg, decentrale kraftvarmeværker mv. (PSO)El-reformen: Overgangsordning for støtte til vindmølleelektricitet (PSO)Tilskud til energiforskning (udbygning af dansk energiforskning og -udvikling), § 29.22.01.10Tilskud til elproduktion, § 29.25.05Center for energibesparelse, § 29.24.11Green Labs DK, § 29.22.02 (10)Skovbrugsforanstaltninger ith. skovloven, fraregnet refusion fra EU's landbrugsfond, § 23.55.08Etablering af biogasanlæg, § 24.23.03.19Innovation og iværksætteri mv. i altUdvikling af kompetence og teknologi mv. (Rådet for Teknologi og Innovation), § 19.74.01Højteknologifonden, § 19.55.07Fornyelsesfonden, § 08.33.11.10Forskningsaktiviteter inden for fødevare- og jordbrugssektoren, § 24.33.02.10Lånegarantier (Vækstfonden), § 08.33.01.38Vækstlån (Vækstfonden), § 08.33.10.20Global markedsføring og internationale rammevilkår i altEksport- og investeringsfremme mv.*, § 06.11.01.30VisitDenmark, § 08.35.02.10Kultur i altDagblade, § 21.11.59Tilskud til filmformål mv. , § 21.24.03Erhvervsrettet udviklingsbistand i altBlandede kreditter, § 06.32.06.10Business-to-Business Programmer, § 06.32.05.12.Andre erhvervsrettede ordninger i altHjemmeservice, § 08.33.02.10Strukturforanstaltninger mv. inden for fiskerisektoren, § 24.26.30.11Udgifter til erhvervsstøtte på finansloven og PSO alt i alt3.1981.1399323921301007162502.5011.04658825520914912554529211471234826257735020038989667.921

*) Bevillingen dækker Eksportrådets opgaver, der både omfatter varetagelse af Danmarks handelspolitik ogvirksomhedsrelaterede opgaver.Anm.: ”I alt” dækker over de samlede udgifter inden for hvert formål og er altså ikke summen af de størsteordninger, som er nævnt. Kun ordninger, der overstiger et beløb på 50 mio. kr., er medtaget i tabellen.Økonomi- og Erhvervsministeriet7

Redegørelse om erhvervsstøtte 2011

serviceforpligtelser til miljøvenlig elproduktion blev indført som led i elreformen i 1999.Indtil da blev den miljøvenlige elproduktion til dels støttet med elproduktionstilskud viabevillinger på finansloven.Erhvervsstøtte til innovation og iværksætteri mv. omfatter erhvervsrettede ordninger fraglobaliseringsaftalen og andre erhvervsrettede forskningsprogrammer. Med globaliseringsaf-talen fra 2006 blev der sat fokus på at styrke uddannelse, forskning og innovation med hen-blik på at gøre Danmark til et førende vækst-, viden og iværksættersamfund. Hovedpartenaf initiativerne blev igangsat i 2007. I forbindelse med finansloven for 2010 blev der indgåetaftale om udmøntning af midlerne for 2010-2012. Som en del af aftalen blev der bl.a. opret-tet en fond på 760 mio. kr. til grøn omstilling og erhvervsmæssig fornyelse (Fornyelsesfon-den). Fonden skal forbedre rammerne for, at danske virksomheder kan udnytte den stigendeglobale efterspørgsel efter grønne løsninger, som bl.a. klimaudfordringerne medfører. I op-gørelsen indgår også bevillingen til Højteknologifonden, der tager sigte på at forbedre sam-arbejdet og teknologioverførslen mellem offentlige forskningsinstitutioner og virksomheder,at styrke en række forskningsområder med et klart erhvervsmæssigt potentiale og at ansporevirksomheder til at investere i forskning og udvikling.Størstedelen af erhvervsstøtte på finansloven mv. er koncentreret på et begrænset antal ord-ninger. De 20 største ordninger udgør således knap 90 pct. af støtten.Erhvervsstøtte gives på mange måder. Erhvervsstøtte drejer sig ikke alene om direkte til-skud til private virksomheder, men kan fx også være indirekte støtte i form af lån, garantierog andre tjenesteydelser mv., der ydes på vilkår, der er mere favorable end gældende mar-kedsvilkår. Støtten kan også være i form af udgifter til institutioner med erhvervsfremmendeaktiviteter, fx erhvervsrettet forskning og oplysning. De forskellige støtteformer skal ikkeses uafhængigt af hinanden, men bør ses i sammenhæng.Et samlet billede af erhvervsstøtten på finansloven viser, at halvdelen af støtten har form afindirekte støtte eller en kombination af direkte tilskud og indirekte støtte, jf. figur 5. Dvs.kun halvdelen af de udgifter til erhvervsstøtte på finansloven går direkte til virksomhedersom tilskud. Direkte tilskud er typisk ledsaget af krav til bestemte aktiviteter. Det gælder fxkompensationsordninger på miljøområdet.

8Økonomi- og Erhvervsministeriet

Redegørelse om erhvervsstøtte 2011

Figur 5. Fordeling af erhvervsstøtte på finansloven på direkte tilskud, indirekte støtte ogtilskud til miljøvenlig elproduktion (PSO-udgifter)Mia. kr.3.53.02.52.01.51.00.50.0DirekteIndirekteP SOInnovation mv.Grøn omstillingGlobal markedsføring mv.KulturErhvervsrettet udviklingsbis tandA ndreMia. kr.3.53.02.52.01.51.00.50.0

Anm.: Direkte støtte er tilskud, der går direkte til modtageren. Indirekte støtte kan have form af lån oggarantier, gratis rådgivning mv., der ydes på vilkår, der er mere favorable end gældende markedsvilkår.Bevillinger, der både anvendes til direkte tilskud og indirekte støtte, er kategoriseret under indirekte støt-te.

5. Udgifter til erhvervsstøtte gennem skattesystemetErhvervsstøtte kan ydes gennem skattesystemet i form af en lempeligere beskatning end dennormale. Det kan fx ske i form af en skattefritagelse, særlige fradag eller særligt lave satser.Opgørelsen af den del af erhvervsstøtten, der ydes gennem skattelovgivningen, indeholderet væsentligt skønselement. Størrelsen af begunstigelsen opgøres ud fra en antagelse om, atvirksomhederne ikke ændrer adfærd. Virksomhederne vil dog i mange tilfælde ændre ad-færd, hvis en given ordning ændres, og det merprovenu, der kan realiseres ved at fjerne skat-tebegunstigelsen, vil derfor givetvis være mindre – og i mange tilfælde væsentligt mindre –end den opgjorte erhvervsstøtte. Det gælder især i de tilfælde, hvor aktiviteten kan flyttes tiludlandet, hvorved skattegrundlaget helt forsvinder. Således er skatteordningerne i flere til-fælde indført for at sikre en ensartet behandling mellem virksomheder i Danmark og virk-somheder i udlandet. Skatteministeriet tager særskilt stilling til, om lovforslag indeholder enny skatteudgift eller ændring i en eksisterende skattebegunstigelse. Den opgjorte erhvervs-støtte gennem skattesystemet i denne redegørelse tager udgangspunkt i Skatteministerietsopgørelse over skatteudgifter.Erhvervsstøtten gennem skattesystemet kan skønnes til 12,1 mia. kr. i 2011. Denne er-hvervsstøtte fordeler sig med 1,6 mia. kr. til innovation og iværksætteri, 3,9 mia. kr. til grønomstilling, 2,1 mia. kr. til ordninger begrundet global markedsføring og internationale ram-mevilkår, 1,1 mia. kr. til ordninger på kulturområdet og endelig 3,4 mia. kr. til andre ordnin-ger.

Økonomi- og Erhvervsministeriet9

Redegørelse om erhvervsstøtte 2011

Tabel 3. Erhvervsstøtte gennem skattesystemet fordelt på formål, 2011Mia. kr.Grøn omstilling i altKraftvarme (lavere afgift på fjernvarme fra kraftvarmeværker)Vedvarende energi (lavere afgift på vedvarende energi)Vindmøller (lavere afgift på vedvarende energi)Innovation og iværksætteri mv. i altForsøgs- og forskningsaktivitet (gunstige afskrivningsregler for investeringerne)Forskere og nøglemedarbejdere (lempelig bruttobeskatning)EDB-software (straksafskrivning)Global markedsføring og internationale rammevilkår mv. i altProceslempelser (afgiftslempelser for erhvervenes energiforbrug)DIS-ordningen (DIS-sømænd undtaget dansk indkomstbeskatning)Eldistributionsbidrag (godtgørelse af bidrag for store virksomheder)Spildevandsafgiften (reducerede afgifter for erhverv med store spildevandsudledninger)Kultur i altAviser og blade (0-moms på aviser)Andre erhvervsrettede skatteordninger i altGrundværdi, landbrugets produktionsjord (lempelig beskatning af landbrugets produktionsjord)Persontransport (momsfritaget persontransport)Færgers energiforbrug (indenlandsk trafik med færger er fritaget for energiafgifter på brændstof)Totalskadede biler (reduceret registreringsafgift af genopbyggede biler)Hyrevogne (reduceret registreringsafgift af hyrevogne)Flys energiforbrug (indenlandsk trafik med fly er fritaget for energiafgifter på brændstof)Gratisaktier (udskydelse af beskatning ved tildeling af medarbejder aktier)Nedskrivning af husdyrbestand (udskydning af skat på en del af værdien af husdyrbestanden)Aktieoptioner til medarbejdere (undtaget beskatning af kursgevinster)Erhvervsstøtte gennem skattesystemet alt i alt3,92,01,80,11,60,80,40,32,10,90,70,30,21,11,13,41,10,50,30,30,30,20,20,10,112,1

Anm.: ”I alt” dækker over de samlede udgifter inden for hvert formål og er altså ikke summen af de størsteordninger, som er nævnt. Kun ordninger, der overstiger et beløb på 50 mio. kr., er medtaget i tabellen. Belø-bene er de senest tilgængelige fra Skatteministeriet fremskrevet med udviklingen i BNP. Skatteministerietgenberegner skatteudgifter i forbindelse med lovændringer og større revisioner af lovområder. Udviklingen iBNP i 2011 er fremskrevet med seneste skøn i Økonomisk Redegørelse, december 2010.Kilde:www.skm.dk,oplysninger fra Skatteministeriet og egne beregninger.

10Økonomi- og Erhvervsministeriet

Redegørelse om erhvervsstøtte 2011

Fordelingen på formål følger stort set samme mønster, som er gældende for ordningerne påfinansloven, idet størstedelen vedrører innovation og iværksætteri mv., grøn omstilling ogordninger begrundet i global markedsføring og internationale rammevilkår. Samlet set harsammensætningen kun ændret sig lidt siden 2001. Der er over tid dog sket justeringer i flereaf ordningerne som følge af ændret lovgivning mv. De 20 største erhvervsrettede ordningeri skattesystemet omfatter 98 pct. af erhvervsstøtten gennem skattesystemet.6. EffektmålingerI praksis kan det være meget svært at værdifastsætte alle effekter af ordningerne. Det kræverbl.a., at der ideelt set skal indregnes afledte effekter af adfærdsændringer hos både støtte-modtagere og andre. Ud fra en samfundsøkonomisk betragtning vil det i sidste ende værevirkningen på den samlede aktivitet i samfundet, der er afgørende for afkastet af ordningen.Som regel vil det være vanskeligt at kvantificere en sådan effekt, der som eksempel kan be-stå i, at støtte til øget innovationskapacitet i første omgang fører til nye teknologier og der-næst til højere strukturel vækst. Derfor vurderes ordninger typisk på andre måder, fx i formaf effektmåling.Mange lande har fokus på at evaluere og effektmåle erhvervsrettede ordninger, og flere harogså fra centralt hold udarbejdet vejledninger og modeller for god praksis på området for atkunne følge effekten af politiske beslutninger. Der er dog store forskelle i tilgangen til,hvordan effektmålinger udarbejdes.Erfaringerne viser imidlertid, at systematisk effektmåling har svært ved at finde fodfæste ipraksis. Det forklares bl.a. med, at effektmåling er svært og ressourcekrævende. Endvidereer der betydelige forskelle på, hvordan forskellige programmer med forskellige formål ogmålsætninger kan effektmåles.På trods af udfordringer og forskelligheden i effektmålingerne kan der på baggrund af deforskellige landes vejledninger opstilles nogle gennemgående retningslinjer, der kan indgå igod effektmåling, jf. boks 1.Også i Danmark har regeringen fokus på, hvordan de erhvervsrettede ordninger opnår deønskede effekter. Hovedparten af de erhvervsrettede ordninger på finansloven evalueresallerede for at følge op på, om ordningerne har haft den ønskede virkning. I praksis er eva-lueringerne af de erhvervsrettede ordninger ofte tilpasset ordningernes forskellige formål,størrelse og udformning mv.Effektmålinger forudsætter først og fremmest klare mål, og at der opstilles en såkaldt foran-dringsteori, der beskriver, hvilke aktiviteter der skal igangsættes for at opnå det ønskedemålsætninger. Herudover er det vigtigt at opstille indikatorer for målsætningerne, som der

Økonomi- og Erhvervsministeriet11

Redegørelse om erhvervsstøtte 2011

løbende kan måles på for at kunne vurdere om indsatsen er på rette vej eller om der er be-hov for tilpasning.Boks 1. Overordnede retningslinjer for god effektmåling

Det er centralt at:opstille klare mål, så det kan vurderes om den givne indsats er en succes eller ej.opstille en forandringsteori og overvejelser om dataindsamling inden indsatsen igangsættes.Forandringsteorien skal præcisere input, aktiviteter, output, effektmål, effektindikatorer og må-lepunkter undervejs, som løbende kan bidrage til at anskueliggøre og forklare årsag-virkningssammenhænge mhp. på at vurdere effekten af en indsats.foretage grundige metodeovervejelser, der kan imødekomme udfordringer som fx kontrol-gruppesammensætning og selektionsbias i forbindelse med dataindsamling.resultaterne af effektmålingen skal kunne lede til, at der ændres i indsatsen.effektmåling skal tilpasses, så omkostningerne ved at gennemføre måling står mål med de ge-vinster, der kan realiseres.

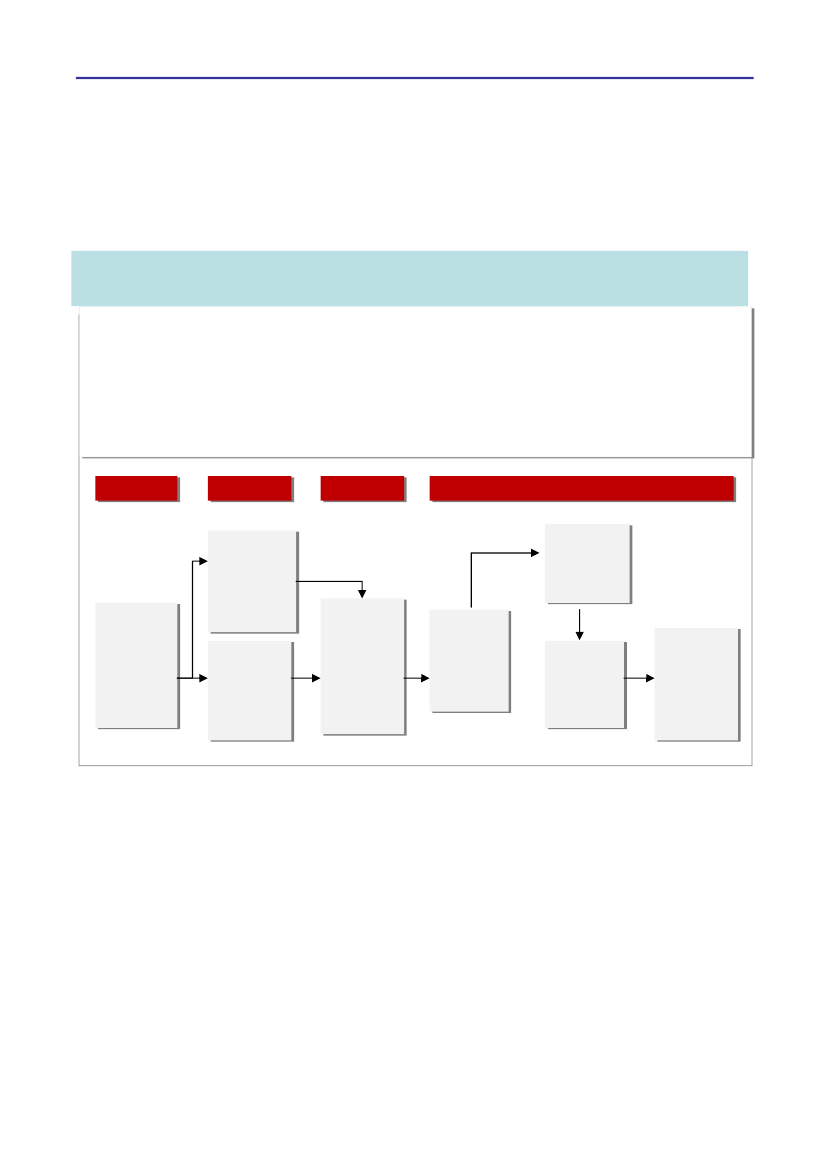

En forandringsteori beskriver skridt for skridt sammenhængen mellem i den ene ende deinput, der prioriteres til indsatsen, og i den anden ende den effekt, som indsatsen har i virk-somhederne fx gennem øget værditilvækst, produktivitet og job, herunder hvordan det styr-ker væksten og velstanden i Danmark.Figur 6 illustrerer Økonomi- og Erhvervsministeriets arbejdsmodel for effektmåling medvækstkautionsordningen som et konkret eksempel. Figuren præsenterer den forventedesammenhæng mellem ordningens input, aktiviteter, output og effekter. Herunder om der ertale om bruger- eller samfundseffekter, og om de forventes at komme til udtryk på kort ellerlang sigt. I tilknytning til den opstillede forandringsteori uddybes og konkretiseres fx, hvormange midler ordningen modtager, og der opstilles målbare mål for aktiviteter, output ogeffektindikatorer samt måletidspunkter og -metoder.Der er gennemført effektundersøgelser af Vækstkaution ved flere lejligheder. I 2005 under-søgte Vækstfonden ordningen på baggrund af egne data samt interviews. Rigsrevisionengennemførte en undersøgelse i 2008 med udgangspunkt i registerdata. Ved begge tilfældeblev der etableret en referencegruppe af sammenlignelige virksomheder, der ikke modtogVækstkaution. Vækstfondens undersøgelse viste en positiv udvikling i antal ansatte blandtvirksomheder, der modtog Vækstkaution, sammenlignet med referencegruppen, mens Rigs-revisionens undersøgelse viste en positiv udvikling i både antal ansatte og omsætning sam-menlignet med referencegruppen.

12Økonomi- og Erhvervsministeriet

Redegørelse om erhvervsstøtte 2011

Samlet set giver effektmålinger et bedre beslutningsgrundlag i forhold til vurdering af sam-menhæng mellem ressourceanvendelse og virkning. Det giver mulighed for at tilrettelæggeerhvervspolitikken, så den giver mest mulig effekt for pengene. Det er derfor også regerin-gens holdning, at der fremadrettet sættes ekstra fokus på, at de erhvervsrettede ordningereffektmåles løbende og systematisk.Figur 6. Illustration af sammenhæng mellem input, aktiviteter, output og effekter (foran-dringsteori) for VækstkautionVækstkaution er en ordning, hvor Vækstfonden kautionerer for 75 pct. af et pengeinstituts lån til små og mellem-store virksomheder, der har behov for finansiering til deres vækstplaner. Vækstkaution retter sig mod virksomhe-der på op til 100 ansatte og lån på op til 10 mio. kr. Det er pengeinstituttet, der søger om en vækstkaution og kau-tionen sikrer således, at virksomheder kan opnå adgang til et lån, som de ellers ikke ville kunne få. Vækstkautionkan fx bruges til ejerskifte, anlægsinvesteringer, udvikling af nye og forbedrede produkter samt iværksætteri. I 2010ydede Vækstfonden tilsagn om kaution til 334 virksomheder for en samlet kautionsvolumen på 873 mio. kr. sva-rende til et samlet lånebeløb på over 1,2 mia. kr.

Input

Aktivitet

Output

Kort sigtBrugereffekt

EffektindikatorBrugereffekt

Lang sigtSamfundseffekt

Vækstkautionressourcefor-brug- Kapital- Medarbejdere

Kommunikations-indsats over forpengeinstitutter,virksomheder,revisorer, konsu-lenter, branche-organisationer

Udvikling af nyeog forbedredeprodukter,koncepter ogserviceydelserUdstedelse afkaution, ogdermed finan-siering, tilvirksomheder,hvis ansøgningom finansieringligger i målgrup-pen for Vækst-kaution

Dialog medpengeinstitutterog virksomhederom konkretefinansieringsop-læg

Virksomhederigangsætterudviklings- oganlægsinveste-ringer samtejerskifter

Vækst i virk-somhedernesomsætning,antal ansatteog eksport

Flere vækstvirk-somheder iDanmark

Kilde: Økonomi- og Erhvervsministeriet

Økonomi- og Erhvervsministeriet13

Redegørelse om erhvervsstøtte 2011

BILAG 1. Principper for opgørelse af udgifter til erhvervsrettede ordningerRedegørelsen omfatter ordninger, der indeholder erhvervsstøtteelementer, hvorved der direkte ellerindirekte ydes støtte til det private erhvervsliv. Indirekte ordninger er med i det omfang, at de vurderesat være til gavn for bestemte virksomheder eller brancher. Opgørelsen er ikke en total opgørelse af alerhvervsstøtte, og det samlede niveau for den opgjorte støtte skal tages med forbehold. Fx er der ord-ninger, hvor kun en del af bevillingen falder inden for afgrænsningen, idet dele af bevillingen ikke tilfal-der erhvervslivet, men det offentlige system, fx til myndighedsvaretagelse. Der findes også ordninger,hvori der er erhvervsstøtteelementer, men som ikke er medtaget, da de i overvejende grad påvirker degenerelle erhvervsmæssige rammer. Opgørelsen af udgifterne til erhvervsrettede ordninger er endvidereafgrænset til statslige ordninger, som Folketinget har indflydelse på. Dermed omfatter opgørelsen ikkeEU-ordninger, ligesom kommunale og regionale ordninger heller ikke er med i opgørelsen.Både bankpakken fra oktober 2008 og kreditpakken fra februar 2009 indeholder statsstøtteelementer oger således anmeldt til og godkendt af EU-kommissionen. For så vidt angår bankpakken (bankpakke I)var garantiordningen, der løb i perioden fra 1. oktober 2008 til 30. september 2010, baseret på et bety-deligt finansielt bidrag på op mod 35 mia. kr. fra de deltagende pengeinstitutter. Støtteelementet bestodi, at den danske stat havde et ubegrænset ansvar ud over dette beløb. Det er dette ubegrænsede enga-gement, der gjorde garantien tilstrækkelig troværdig til at sikre pengeinstitutterne adgang til likviditet.Finansiel Stabilitet aflagde i februar 2011 endeligt regnskab for bankpakke I. Heraf fremgår det, at sta-tens resultat på bankpakken kan opgøres til ca. 2,5 mia. kr. For så vidt angår kreditpakken (bankpakkeII) er de statslige kapitalindskud grundlæggende lån, der skal forrentes og tilbagebetales. Staten opnårsåledes et afkast, der står mål med den risiko, som staten påføres ved at stille kapital til rådighed. Enforeløbig status for kreditpakken viser, at nettorenteindtægter fra de statslige kapitalindskud og indtæg-ter fra garantiprovisioner overstiger de tab, som staten har haft.Principperne for opgørelsen af erhvervsstøtte er blevet gennemgået i forbindelse med udarbejdelsen afdenne redegørelse, jf. annonceringen iRedegørelse om erhvervsstøtte 2010.Overordnet set omfatter opgørelsen af erhvervsstøtte ordninger:hvorigennem der direkte eller indirekte overføres statslige midler til virksomheder og institutio-ner, oghvorved disse virksomheder og institutioner opnår en økonomisk fordel, som de ellers ikke villehave haft.

Ved ordninger menes ordninger, som har hjemmel i dansk lovgivning (fx finansloven eller skattelov-givningen). Afgrænsningen til statslige midler henviser til, at kun ordninger, som Folketinget har direkteindflydelse på, er omfattet. Derimod er erhvervsstøtte i form af EU-ordninger, kommunale og regiona-le erhvervsstøtteordninger ikke omfattet.Med direkte støtte menes tilskud, der direkte modtages af virksomheder. Med indirekte støtte menesstøtte gennem ordninger, som ikke giver et direkte tilskud til modtageren, men hvor modtageren opnåren tilsvarende økonomisk fordel (fx i form af skattebegunstigelse, garantier, gratis rådgivning mv.). In-direkte støtte kan også være i form af, at erhvervslivet får gavn af støtte til institutioner med erhvervs-fremmende aktiviteter, herunder erhvervsrettet forskning. De omfattede ordninger skal dog begunstigebestemte virksomheder eller institutioner.Virksomheder og institutioner skal forstås bredt på den måde, at støtte til aktiviteter, der potentielt fo-regår på markedsvilkår eller i konkurrence med lignende aktiviteter, er omfattet. Det drejer sig således14Økonomi- og Erhvervsministeriet

Redegørelse om erhvervsstøtte 2011

ikke kun om private virksomheder, men kan fx også være selvejende institutioner, non-profit organisa-tioner, vidensinstitutioner mv. Samme virksomhedsbegreb anvendes også af Kommissionen i forbin-delse med EU’s opgørelse af statsstøtte.Opgørelsen omfatter endvidere støtte til ordninger, der har et andet primært sigte end direkte at frem-me udviklingen i erhvervslivet, men som også har betydning for erhvervslivet. Således omfatter opgø-relsen støtte til aktiviteter, der kan være til gavn for samfundet, men som ikke nødvendigvis tilvejebrin-ges uden offentlig indblanding, og som samtidig giver bestemte virksomheder eller institutioner enøkonomisk fordel, som de ellers ikke ville have haft.Derimod omfatter opgørelsen ikke ordninger, der påvirker de generelle erhvervsmæssige rammer, ellersom har et alment dannende og ikke-kommercielt sigte. Det gælder fx uddannelsespolitikken, beskæfti-gelsespolitikken, infrastruktur og retsvæsen. Hvornår der er tale om ordninger, der påvirker de generelleerhvervsmæssige rammer, og ordninger, der begunstiger bestemte dele af erhvervslivet, må i praksis fornogle ordninger komme an på en konkret vurdering. Udgifter til offentlige myndigheder eller institutio-ner med erhvervsrettede aktiviteter er med i det omfang, at der vurderes at være en sammenhæng mel-lem ordningerne og begunstigelsen af bestemte dele af erhvervslivet.I forbindelse med udarbejdelsen af denne redegørelse er der foretaget en gennemgang af de enkelteordninger, der hidtil har været medtaget i Redegørelse om erhvervsstøtte, for at afklare erhvervsstøtte-elementet i ordningerne. Nogle ordninger har vist sig at falde uden for afgrænsningen. Det drejer sigom bevillingen til Det Strategiske Forskningsråd (ekskl. den del, som er notificeret som statsstøtte),skatteudgiften knyttet til momskredittider, bevillinger til ordninger på teater- og musikområdet samtnogle små ordninger, som primært følger af lovgivningsmæssige eller internationale forpligtigelser. Iforbindelse med gennemgangen har der endvidere vist sig at være argumenter for at medtage skatteud-giften knyttet til flys energiforbrug, der hidtil ikke har været medtaget i opgørelsen af erhvervsstøtte.

Økonomi- og Erhvervsministeriet15