Erhvervsudvalget 2010-11 (1. samling)

ERU Alm.del Bilag 207

Offentligt

rhedForeningen af Statsautoriserede Revisorer ¶ FSRTillid Balance Troværdighed

En udvidetgennemgang– ny erklæringsstandardtil små og mellemstore virksomheder1

Tillid Balance Troværdighed Sikke

rhed Tillid Balance Troværdighed

Revisorsydelser skaber tillidI en turbulent tid præget af økonomisktilbageslag og svigtende tillid til markedeter det vigtigere end nogensinde før, atkreditinstitutter, leverandører ogsamhandelspartnere kan fæste lid til, atvirksomhedernes årsregnskab er i orden.revisor spiller en central rolle i den sammenhæng. en blank revi-sionspåtegning er ”grønt lys” for, at virksomhedens interessenterkan handle i tillid til oplysningerne i årsregnskabet. revisors fag-lighed og statslige autorisation indebærer, at revisor er samfun-dets vagthund, og revisor giver med sin revision og erklæring påårsregnskabet et kvalitetsstempel med en høj grad af sikkerhed.Behovet for revision er dog ikke nødvendigvis det samme i en lillelokal håndværksvirksomhed og en stor international koncern.Mange små og mellemstore virksomheder har en enkel struktur.De er kendetegnet ved at have få ansatte og har sjældent omfat-tende forretningsgange. De har typisk ingen internationale regn-skabsbrugere, og de benytter ofte revisor til at assistere med regn-skabet. Behovet for revision i disse virksomheder er i høj gradsituationsbestemt. Hvis virksomheden er afhængig af eksternfinansiering, kan der fx være samarbejdspartnere, der stiller kravom sikkerhed for virksomhedens regnskabsinformationer. og hvisvirksomhedens ledelse går i salgstanker, er der som oftest ogsåbehov for en revision.

1

Tillid Balance Troværdighed Sikkefsr ser differentierede ydelser fra revisor som et effektivt redskabtil at lette virksomhedernes administrative byrder. Det skal værelettere at drive virksomhed i Danmark - men der skal være en for-nuftig balance mellem hensynet til forenkling og hensynet til kon-trol og gennemsigtighed.fsr har derfor udviklet et nyt produkt med en positiv erklæring,som kan give både kreditorer, investorer og andre regnskabs-brugere sikkerhed for, at informationerne i regnskabet er korrekte.ikke samme høje grad af sikkerhed som ved en revision, men revi-sor er underlagt samme regler om kvalitetskontrol og uafhængig-hed, som ved en revision.produktet er rettet mod små og mellemstore virksomheder, somønsker en revisorerklæring med sikkerhed – men som ikke vurde-rer, at de har behov for en fuld revision.af hensyn til regnskabsbrugernes behov for indsigt og transparenser det forudsat, at produktet bliver et lovpligtigt alternativ til revi-sion for små og mellemstore virksomheder.Med denne pjece ønsker fsr at give virksomheder, erhvervsorgani-sationer, investorer, kreditorer, politikere og myndigheder en intro-duktion til det nye produkt ”en udvidet gennemgang”, der baserespå en ny dansk erklæringsstandard.

FAKTAReviSionS- og RegnSkabSRegleR bliveR meRe komplekSeDe danske og internationale regler for revision og regnskab blivermere og mere komplekse. En revision skal med virkning for 2010udføres med udgangspunkt i 37 revisionsstandarder – desåkaldte RS’er - der fastsætter rammerne og procedurerne for,hvordan en revision skal gennemføres med henblik på at sikretroværdighed og kvalitet.

2

rhed Tillid Balance Troværdighednyt pRodukt SkabeR balance

finanskrisen har ikke blot forøget behovet for revision, den harogså synliggjort værdien af et regnskab med en revisorerklæring.Det viser en undersøgelse blandt fsr´s medlemmer. Værdien af enrevision kommer fx til udtryk, når en virksomhed skal have kredit ibanken eller leverancer fra samhandelspartnere.Det er derfor vigtigt, at de virksomheder, der ønsker at fravælgerevision af omkostningsmæssige grunde, fortsat aflægger årsregn-skaber, som samhandelspartnere, kreditorer og andre kan havetillid til. en udvidet gennemgang dækker dette behov.

FORMÅLFoRmålet med det nye pRodukt eR:1. at give små og mellemstore virksomheder - der vurderer, at deikke har behov for en revision - mulighed for fortsat at få revisorspositive erklæring på, at de offentliggør troværdig information ideres årsregnskaber.2. at skabe en fornuftig balance mellem de samfundsmæssigehensyn til at gøre det lettere at drive virksomhed og hensynettil at bevare en fornuftig kontrol, kvalitet og troværdighed i deninformation, som flyder fra virksomhederne til forretningspart-nere, kreditgivere og myndigheder.

Begge dele er særligt vigtige i en situation med finansiel krise ogøget usikkerhed på markedet, hvis virksomhederne skal holde fasti kreditgivere og samhandelspartneres tillid.

3

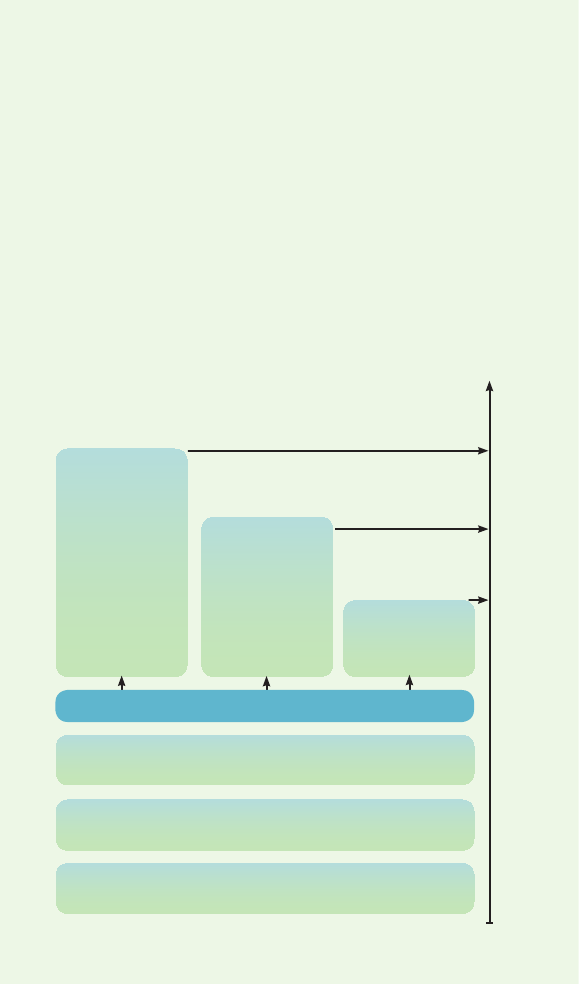

Tillid Balance Troværdighed SikkeeRklæRingeR med SikkeRhed omet åRSRegnSkab(revision/udvidet gennemgang/review)ReviSoRS handlingeR og opnået SikkeRhedFoR ReviSoRS konkluSion

Grad afsikkerhed

RevisionAnalyserForespørgslerVerifikation af mod-tagne oplysninger ogalle væsentlige posteri regnskabet ved:VurderingEfterprøvningObservationerGentagelserBeregningerBekræftelser fra 3. mandHøj gradafsikkerhed

Udvidet gennemgangAnalyserForespørgslerSupplerende handlingerherunder:Engagements-forespørgslerOplysninger fra tingbogog advokat mv.Kontrol af indberetningertil SKAT

ReviewAnalyserForespørgslerBegrænsetsikkerhed

HandlingerPlanlægning af arten og omfanget af handlinger med henblik påat opnå sikkerhed for konklusionen

Vurdering af risici for væsentlige fejl i regnskabet samt risikoen for,at disse fejl forbliver uopdaget

Forståelse for virksomheden og dens eksterne såvel som interne miljø

4

rhed Tillid Balance TroværdighedhvoRdan adSkilleR en udvidet gennemgang SigFRa ReviSion og Review

når revisor skal give sin erklæring med sikkerhed, består opgavenlidt forenklet af fem faser, uanset hvilket produkt der er tale om:

De 5 faser1. Revisor skal opnå indsigt i virksomheden. Eksempelvis skalrevisor kende det marked, virksomheden agerer i, virksom-hedens organisation og de interne forretningsgange ogkontroller.2. Revisor skal vurdere risikoen for væsentlige fejlinformationer iregnskabet, herunder fx risikoen for udeladte regnskabsposter.3. Revisor skal planlægge de handlinger og den dokumentation, derer nødvendig for at opnå den ønskede sikkerhed for erklæringenom årsregnskabet.4. Revisor skal gennemføre handlinger og aktiviteter som planlagt.5. Revisor skal konkludere og afrapportere på baggrund af sitarbejde.

planlægningen og gennemførelsen af en revision vil kræve et meredybtgående kendskab til virksomheden og virksomhedens internekontroller end et review og en udvidet gennemgang.Den afgørende forskel på en revision, en udvidet gennemgang og etreview ligger i omfanget af det bevis, revisor indhenter for at opnåden fornødne sikkerhed for sin konklusion om årsregnskabet.Ved en revision foretager revisor kontrol af alle væsentlige regn-skabsposter og regnskabets fuldstændighed, eksempelvis ved atdeltage i lageroptællinger, udsende saldomeddelelser til debito-rerne og udføre andre handlinger, der dokumenterer og bekræfterinformationerne i regnskabet.Ved et review og en udvidet gennemgang foretager revisor først ogfremmest analyser af regnskabets poster og forespørgsler til virk-somhedens ledelse og ledende medarbejdere. Ved en udvidet gen-nemgang foretager revisor derudover supplerende handlinger, hvorudvalgte regnskabsposter undersøges og bekræftes.5

Tillid Balance Troværdighed Sikkei det følgende gives en mere detaljeret beskrivelse af forskellenemellem en revision, en udvidet gennemgang og et review.

RevisionReviSion eFteR danSke ReviSionSStandaRdeREn revision efter de danske revisionsstandarder giver den højestegrad af sikkerhed. Revisor opnår den høje sikkerhed ved at gennem-føre en række revisionshandlinger og skaffe bevis og dokumenta-tion, der verificerer oplysningerne i regnskabet.For at revisor kan planlægge en effektiv og økonomisk forsvarlig re-vision, kræver det et indgående kendskab til virksomheden. Det gæl-der især kendskab til virksomhedens interne kontroller. Når revisorverificerer regnskabets oplysninger, er det typisk en kombination afefterprøvning af interne kontroller og regnskabsposter og forskelligeandre revisionshandlinger, fx efterregninger, vurderinger og ved at fåbekræftelser fra tredjemand.Oveni stiller en revision også krav til revisor om at overveje ogreagere på mulige besvigelser. Derudover er der omfattendekrav til at kunne dokumentere revisors handlinger, vurderingerog beslutninger. Og sidst, men ikke mindst, er der ved en revisionen række formelle krav til revisors kommunikation med virksom-hedens ledelse. For eksempel skal revisor over for den øversteledelse føre protokol over typen og omfanget af revisionsarbejdetog de konklusioner, revisor når frem til.

6

rhed Tillid Balance TroværdighedUdvidet gennemgangudvidet gennemgang aF et åRSRegnSkabVed en udvidet gennemgang af et årsregnskab skal revisor foretagede samme overvejelser og handlinger som ved et review (se side 8).Derudover skal revisor udføre en række supplerende handlinger, derer med til at forøge sikkerheden af revisors konklusion.I forbindelse med en udvidet gennemgang undersøger revisor så-ledes altid en række vigtige oplysninger i årsregnskabet og forøgerpå den måde årsregnskabets troværdighed. Samtidig efterprøverrevisor, om der er overensstemmelse mellem virksomhedens registre-ringer af A-skat, merværdiafgift og indberetningerne heraf til SKAT.ved de supplerende handlinger indhenter revisor:pr. balancedagen fra tingbog, personbog og bilbog, derkan dokumentere virksomhedens ejerskab til årsregnskabets aktiverog oplyse om forpligtelser, der bør være medtaget i årsregnskabet.ffOplysninger fra virksomhedens bank og kreditinstitutter, derkan bidrage til sikre, at årsregnskabet giver oplysninger om allerelevante gælds-, kautionsforpligtelser mv.ffOplysninger fra virksomhedens advokatforbindelser, der kanbidrage til at sikre, at der i årsregnskabet er relevante oplysningerom eventuelle igangværende retssager, søgsmål etc.De supplerende handlinger forøger sikkerheden i revisors konklusioni forhold til et review. Dette kommer til udtryk ved en såkaldt”positiv erklæring”, hvor revisor giver udtryk for, hvorvidt årsregn-skabet efter revisors opfattelse er aflagt i overensstemmelse medårsregnskabsloven.Konklusionen minder i sin form om den konklusion, revisorafgiver ved en revision. Den positive bekræftelse ved en udvidetgennemgang giver dog en mindre sikkerhed end den sikkerhed,revisor giver ved en revision udført i overensstemmelse meddanske revisionsstandarder. Et forhold, der fremhæves specifikt ierklæringen.ffUdskrifter

7

Tillid Balance Troværdighed SikkeReview (Rs 2400)Review (RS 2400)Ved et review indhenter revisor først og fremmest sin overbevisningved hjælp af analyser af regnskabsinformationer og ved forespørgs-ler hos ledende medarbejdere med ansvar for årsregnskabet. Verifi-kation af oplysningerne sker kun, hvis revisor i sine analyser ellerforespørgsler bliver opmærksom på forhold, der skaber tvivl om,hvorvidt der skal ske ændringer i årsregnskabet. Hvis der er tvivl,skal revisor foretage de handlinger, som han vurderer er nødvendigefor at opnå den fornødne sikkerhed.Ved et review opnår revisor ”alene” begrænset sikkerhed for sin kon-klusion om årsregnskabet. Konklusionen fremstår som en ”negativbekræftelse”. Det vil sige, at revisor giver udtryk for, at det udførtearbejde ikke har givet revisor anledning til at tro, at årsregnskabet ikkeer aflagt i overensstemmelse med årsregnskabsloven.

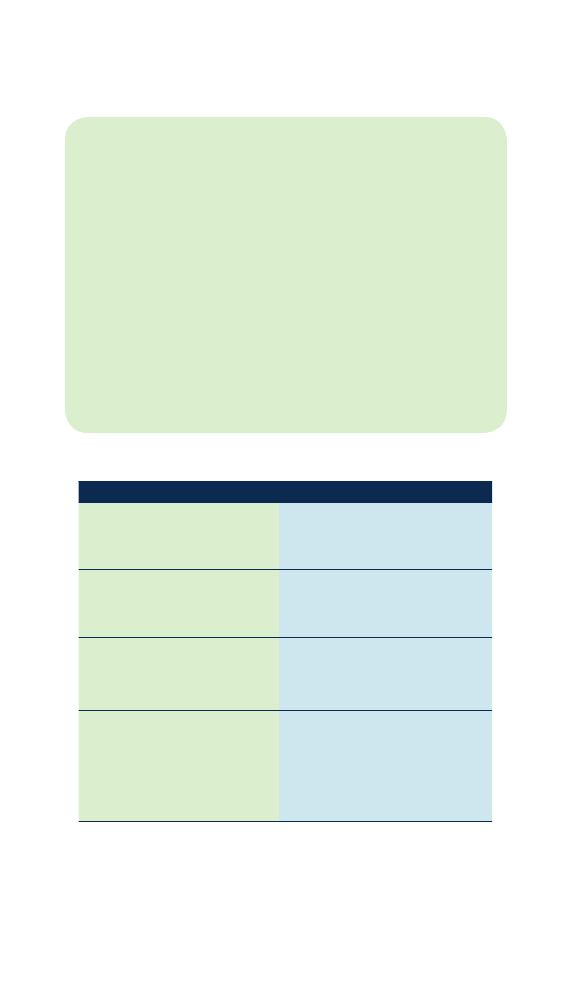

udvidet gennemgang aF åRSRegnSkabeRtilvalg i forhold til ReviewRevisor indhenter engagements-forespørgsler fra banker ogkreditinstitutterRevisor indhenter oplysningerfra tingbog, person- og bilbogRevisor indhenter informatio-ner hos advokat om retssager,søgsmål m.m.Revisor kontrollerer virksomhe-dens indberetninger af A-skat,merværdiafgifter etc.FRavalg i forhold til ReviSionRevisor opnår kun begrænsetkendskab til virksomhedens for-hold, herunder interne kontrollerRevisor indhenter alene enerklæring fra ledelsen i relation tilbesvigelserRevisor indhenter alene enerklæring fra ledelsen om, at denoverholder lovgivningenRevisor kontrollerer ikke de enkelteregnskabsposter ved fx at foretagebeholdningseftersyn og efterprøv-ning, men indhenter alene bekræf-telser fra tredjemand

en udvidet gennemgang giveR StøRRe SikkeRhedend et Review

en udvidet gennemgang baseret på en dansk erklæringsstandarder ikke en revision og giver ikke samme høje grad af sikkerhed somrevision. Derfor anbefaler fsr altid, at virksomhederne nøje over-8

rhed Tillid Balance Troværdighedvejer de eventuelle konsekvenser, det måtte have for virksom-hedens relationer med omverdenen, førend virksomheden fra-vælger en revision af årsregnskabet.en udvidet gennemgang henvender sig til små og mellemstore virk-somheder, der ikke har helt samme behov for sikkerhed og kontrolsom fx en stor multinational virksomhed med en uafhængig besty-relse, stor omsætning, mange ansatte og et stort antal investorerog kreditorer. typisk deltager ejeren selv i ledelsen, og de få ansattebetyder, at der er begrænsede interne kontroller.en udvidet gennemgang er et balanceret produkt, der vil bliveoplevet mindre byrdefuldt for små og mellemstore virksomhederend en revision – og samtidig give større sikkerhed end et review for,at virksomhedens årsregnskab er uden væsentlig fejlinformation.

FAKTAkvalitetSSikRing og uaFhængighed gældeRogSå en udvidet gennemgang

godkendte revisorer er underlagt en offentlig kvalitetskontrol ogskal både leve op til lovgivningens krav og revisorforeningernesinterne krav til uafhængighed, etik og kvalitet. Det gælder bådeved arbejde udført i forbindelse med revision, review og udvidetgennemgang på baggrund af en dansk erklæringsstandard.kvalitetskontrollen omfatter blandt andet, at revisortilsynet medjævne mellemrum foretager kontrolbesøg i den enkelte revisions-virksomhed. lever revisor ikke op til de fastsatte krav, kan hanblive idømt bødestraf – eller i sidste ende helt blive frataget mulig-heden for at virke som revisor.

9

Tillid Balance Troværdighed SikkeDesign og proDuk tion: Designgr afik.Dk / tryk: sangill gr afisk proDuk tion / foto: pe ter Willer steD

Foreningen af Statsautoriserede Revisorer ¶ FSR

Kronprinsessegade 8 1306 København KT 3393 9191 F 3311 0913 [email protected] www.fsr.dk12