Erhvervsudvalget 2010-11 (1. samling)

ERU Alm.del Bilag 207

Offentligt

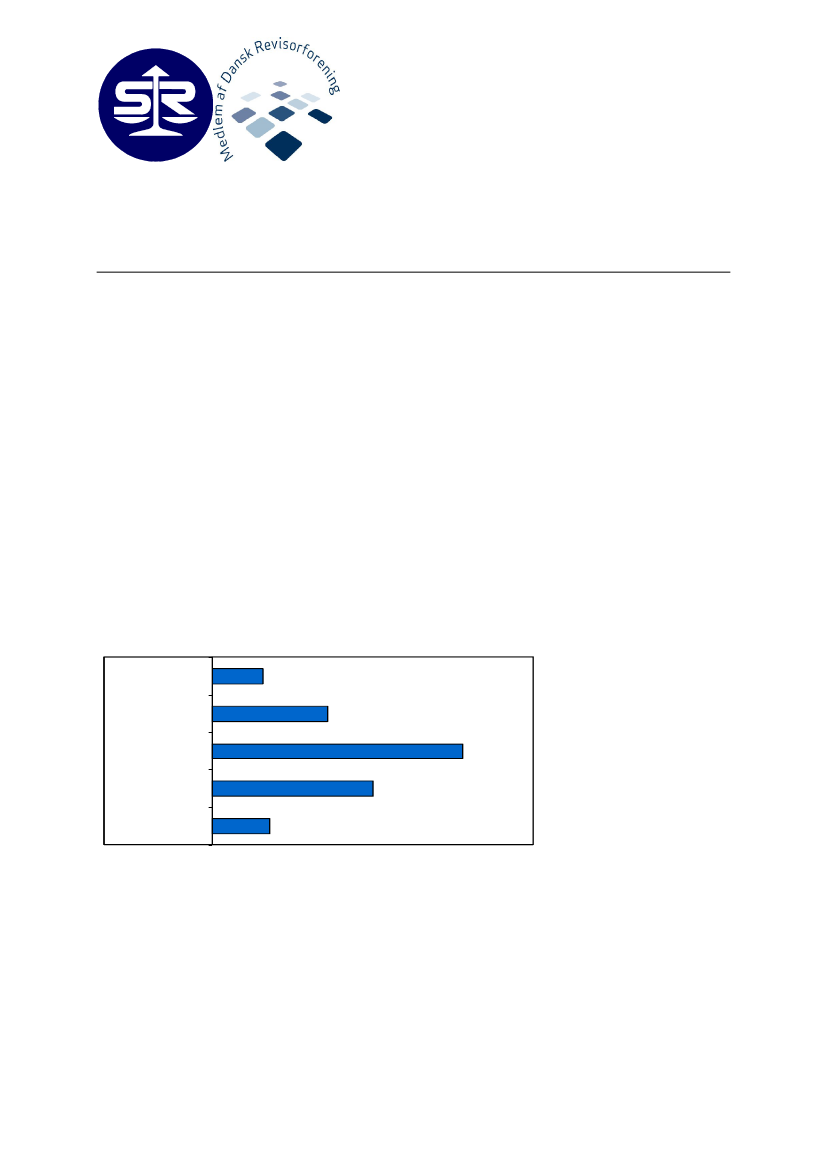

Mødet med Folketingets Erhvervsudvalg den 23. marts 2011FAKTA OM FORENKLING OG ADMINISTRATIVE BYRDERBehov for øget forenklingEn revisorundersøgelse fra 2010 viser, at revisorerne ikke oplever, at erhvervslivets byrder erreduceret de senere år. Ni ud af 10 revisorer mener ligefrem, at erhvervslivets byrder enten ersteget eller har været konstante de sidste tre år.Revisorforeningerne mener, at der er behov for en ny metode til at måle administrative byr-der, der tager højde for de reelle byrder, som virksomhedernes rent faktisk oplever. Den eksi-sterende AMVAB-metode har indbyggede mangler og kan langt fra stå alene. Revisorfor-eningerne støtter derfor Folketingets beslutning fra marts 2011 om at finde en ny og mereeffektiv vej til at måle erhvervslivets administrative byrder.Revision er ikke en administrativ byrdeSom eksempel på AMVAB-metodens begrænsninger har revisorforeningerne ved flere lejlig-heder fremhævet, at lempelsen af revisionspligten ikke giver de ønskede lettelser, fordi mangevirksomheder ikke ønsker at vælge revision fra. En rundspørge blandt virksomheder hosDansk Erhverv fra 2010 viser desuden, at 2/3 dele af virksomhederne er uenige i, at revisioner en byrde.Figur. Hvor enig eller uenig er du i følgende: Revisionspligten er en unødvendig byrde for virksomheden.Helt enig8%

Overvejende enig

18%

Overvejende uenig

39%

Helt uenig

25%

Ved ikke

9%Note: n=233

Kilde: Rundspørge blandt virksomheder, Dansk Erhverv (2010).

Forenkling skal være reelRevisorforeningerne bakker op om regeringens forenklingsdagsorden. Foreningerne ønsker atbidrage til et konkurrencedygtigt erhvervsliv og en effektiv regulering med så få og indgri-bende administrative byrder som muligt, men forenklingen skal være reel. En lempelse afrevisionspligten kan ifølge en undersøgelse blandt Dansk Erhvervs medlemsvirksomhederføre til øget myndighedskontrol og andre krav fra fx SKAT. Dermed er der en risiko for, atlempelsen af revisionspligten skaber nye byrder for erhvervslivet i form af fx øget regnskabs-og skattekontrol, som skal betales over skatten.

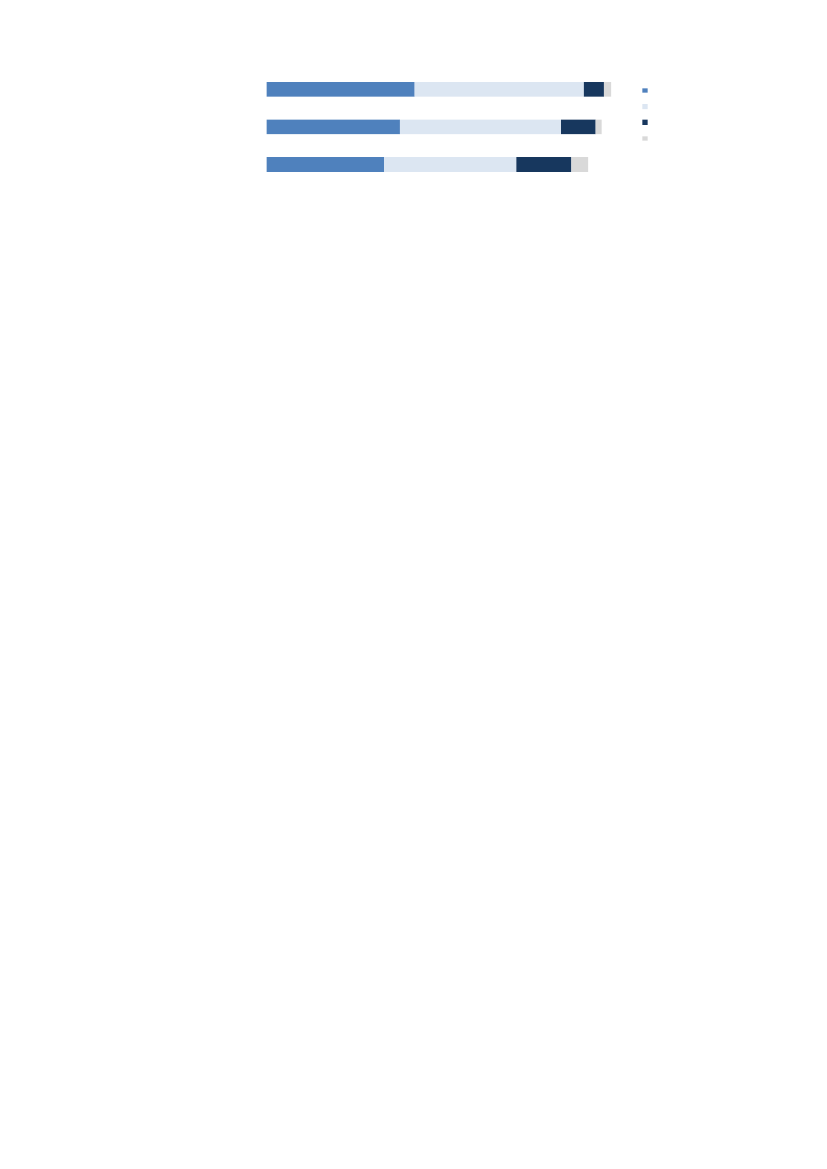

Hvor enig eller uenig er du i følgende udsagn om en lempelse af revisionspligten?

Lempelse i revisionspligten vilføre til andre krav fra SKATLempelse i revisionspligten vilføre til øget myndighedskontrolLempelse i revisionspligten vilføre til øget skatteunddragelseNote: n=233, 231 og 23238%43%5%2%Helt enigOvervejende enig34%41%9%2%Overvejende uenigHelt uenig30%34%14%4%Kilde: Rundspørge blandt virksomheder, Dansk Erhverv (2010).

Derudover er der en risiko for, at små vækstvirksomheder løber ind i problemer, når de skaludvide, fordi de ikke har historisk reviderede regnskaber og dermed ikke kan levere den do-kumentation, der kræves fra investorer og långivere.Enkle regler må ikke medføre flere fejlRevisorforeningerne mener, at det er vigtigt, at en enkel og effektiv regulering af erhvervsli-vet skal balancere hensynet til en fornuftig kontrol med virksomhedernes regnskaber, så regn-skabsbrugerne kan fæste lid til indholdet. En evaluering fra Erhvervs- og Selskabsstyrelsen(2011) viser imidlertid, at der er en betydelig risiko for flere fejl i regnskaberne, når revisio-nen fravælges:Fejl i20,7 procentaf regnskaberne hos virksomheder, der ikke har mulighed for at fra-vælge revision.Fejl i41,3 pct.af regnskaber, hvor revisionen er fravalgt. Korrigeret for formelle fejlifbm. selve fravalget er der fortsat fejl i 31,7 pct. af de ikke-reviderede regnskaber.Fejl i26,5 pct.af regnskaberne hos virksomheder, der frivilligt har tilvalgt revision.Og: Erhvervs- og Selskabsstyrelsens evaluering ser alene på formelle oplysningskrav.Regnskabernes reelle kvalitet er ikke vurderet. Regnskaber, som er fejlbehæftede og der-for ikke giver et retvisende billede, bliver dermed betragtet som fejlfri i evalueringen.