Erhvervsudvalget 2010-11 (1. samling)

ERU Alm.del Bilag 207

Offentligt

Mødet med Folketingets Erhvervsudvalg den 23. marts 2011FAKTA OM VÆRDIEN AF REVISIONReviderede regnskaber har stor værdi for virksomhederne i mange relationer. En undersøgelse fraDansk Erhverv viser at syv ud af 10 virksomheder ikke vil fravælge revision selvom de fik mulighe-den for det.

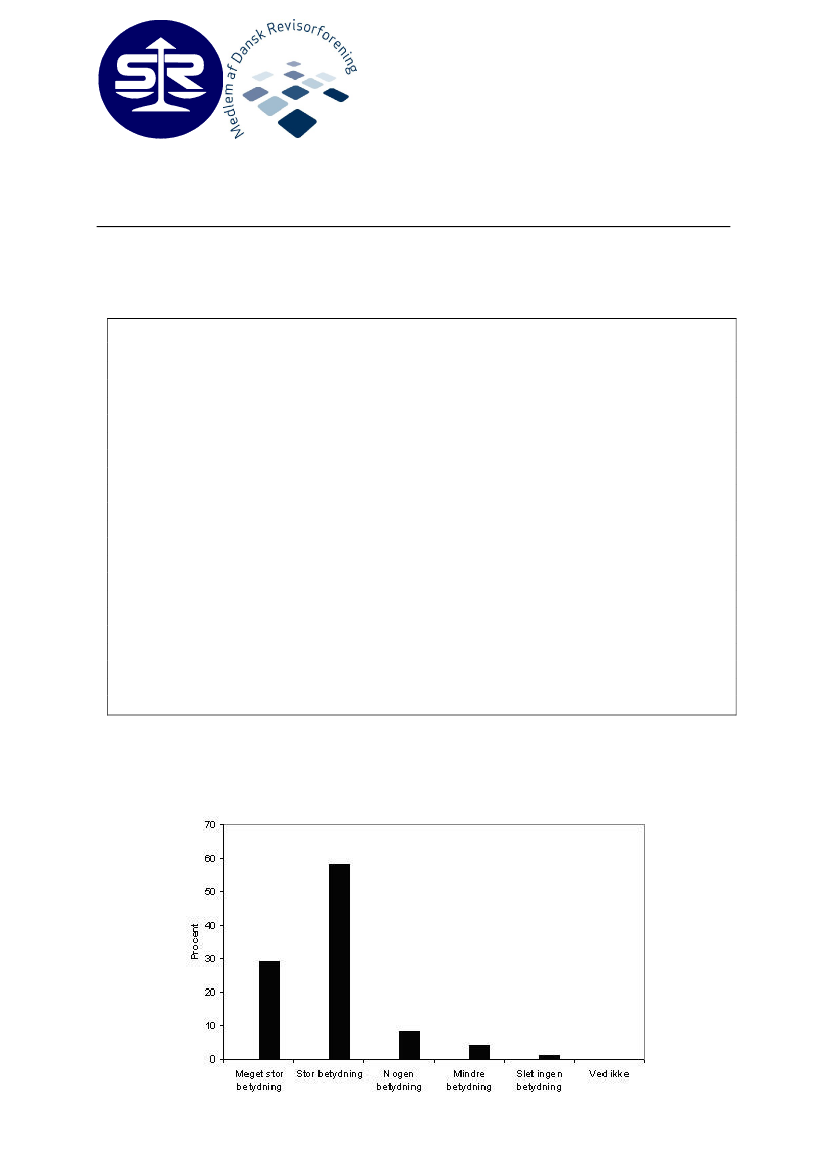

Hvorfor skal man vælge at lade sit årsregnskab revidere?Sikre kvalitet og tillid til regnskabets informationerPålidelige regnskaber af høj kvalitet er væsentlig for mange af virksomhedens interessentgrupper -bestyrelse, investorer, bankforbindelse, andre samarbejdspartnere og offentlige myndigheder. Man-gelfulde regnskabsinformationer kan skade virksomhedens omdømme.Undgå unødige omkostningerManglende revision øger risikoen for, at virksomhederne på grund af manglende detailkendskab tilskatte- og afgiftslovgivning snyder sig selv eller utilsigtet kommer til at afregne for lidt til statskas-sen, hvilket kan medføre strafrenter og i graverende tilfælde bøder.Forebygge besvigelse og fejlUanset revision ikke er en garanti for at afsløre besvigelser, er revisionen dog tilrettelagt med hen-blik på at afdække væsentlige fejl, herunder fejl, der kan henføres til besvigelser. Og så har revisio-nen en forebyggende effekt i sig selv. I en survey fra 2010 svarede syv ud af 10 revisorer bekræf-tende på, at de havde fundet og rettet fejl i virksomhedernes årsregnskabsudkast.Intern kontrolRevisor har med sit indgående kendskab til sine kunder gode muligheder for at komme med forslagtil forbedringer i forhold til virksomhedens bogføringsrutiner, administration, økonomistyring, risi-kovurdering og ledelse – dette gælder ikke mindst hos SMV’erne.CASE om finansiering - reviderede regnskaber har stor værdi ved kreditvurderingIfølge en undersøgelse analyseinstituttet Epinion har foretaget på blandt landets pengeinstitutter vegneaf FSR, peger 87 pct. af pengeinstitutterne på, at de tillægger det stor eller meget stor betydning vedkreditvurderingen, at virksomheden kan fremlægge et revideret regnskab:

2

At revisors rolle som rådgiver er vigtig understreges af, at 81 pct. af kreditcheferne i pengeinstitutternetillægger det stor eller meget stor betydning ved kreditvurderingen, om virksomhederne bruger enrevisor som rådgiver.På spørgsmålet om, hvorvidt betydningen af et revideret regnskab eller anden erklæring fra virksom-hedens revisor i forbindelse med kreditgivning er blevet større eller mindre som følge af finanskrisen,svarer 61 pct., at de vurderer, at betydningen af reviderede regnskaber er blevet større eller meget stør-re:"Revisors ord vejer tungere end vores, når vi forhandler med banken. Han er vanvittigvigtig at have med i en situation som den nuværende, hvor bankerne definerer vilkårenebenhårdt". Adm. direktør Jens Myhren Thomson, virksomheden Creas A/S med 20 an-satte.

Kreditklemme - revisor spiller en stor rolle, når SMV’er skal have lån i bankenTo ud af tre adspurgte banker kræver ifølge en undersøgelse foretaget af den internationale re-visororganisation IFAC i 2009 øget sikkerhed for rigtigheden af SMV-virksomhedernes øko-nomioplysninger i form af en erklæring fra en ekstern revisor for at ville låne penge til virk-somhederne.Seks ud af 10 banker i samme undersøgelse svarer, at det i høj grad vil have en positiv indfly-delse på bankens beslutning om at låne penge ud, at SMV-virksomhederne har tilknyttet enrevisor som finansiel rådgiver.Dette resultat flugter godt med en medlemsundersøgelse, som FSR foretog i 2009. Her svarersyv ud af 10 revisorer, at det er blevet vanskeligere for deres kunder at låne penge i bankenuden et revideret regnskab.I en survey fra efteråret 2010 svarer otte ud af 10 revisorer, at de er enige i, at flere virksom-heder er blevet afhængige af bankens velvilje for at kunne fortsætte driften i forhold til tidlige-re år.Syv ud af 10 revisorer bekræfter i samme undersøgelse, at de har medvirket til, at deres kun-der har fået fornyet deres kredit for det kommende år og til at sikre forsat drift for deres kun-devirksomheder.