Erhvervsudvalget 2010-11 (1. samling)

ERU Alm.del Bilag 207

Offentligt

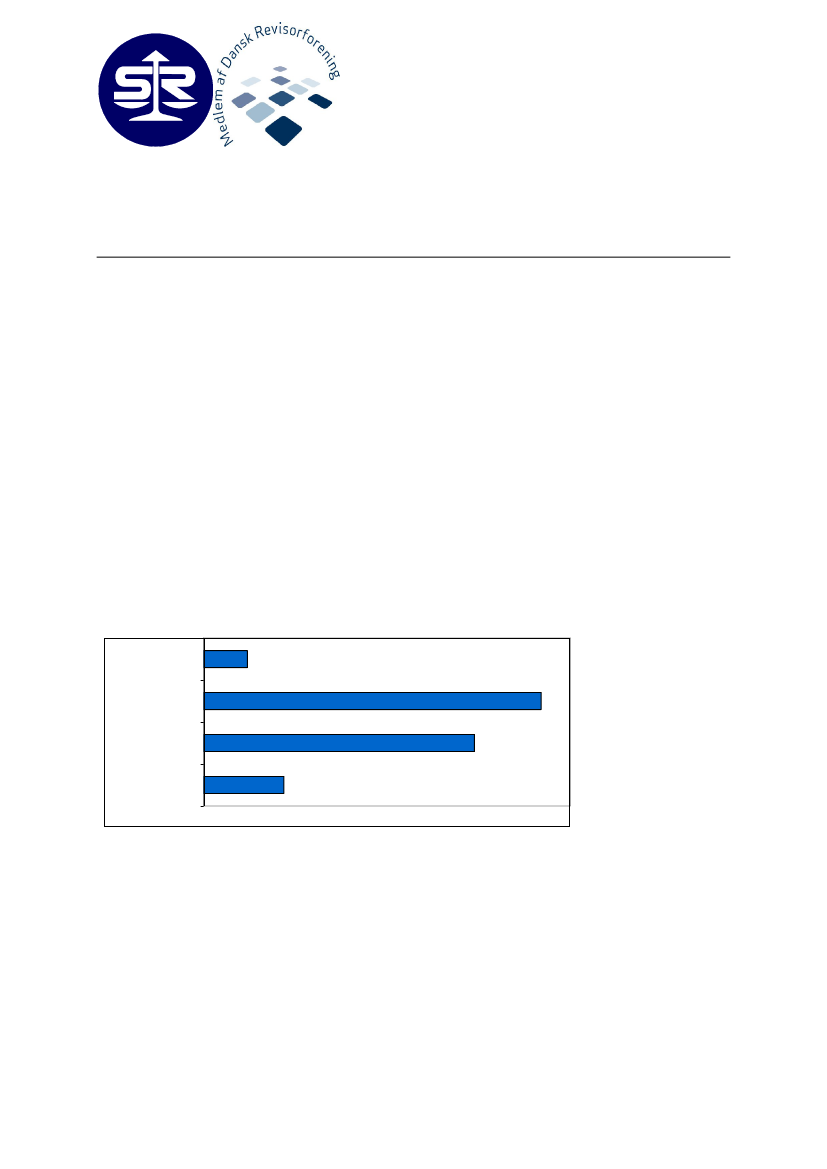

Mødet med Folketingets Erhvervsudvalg den 23. marts 2011FAKTA OM NYT SMV-PRODUKT – EN UDVIDET GENNEMGANGUdvidet gennemgang: Målrettet SMV-produkt, der letter virksomhedernes omkostnin-ger til revision og samtidig giver sikkerhedDe danske revisionsstandarder skal anvendes på alle lovpligtige revisioner. Set i forhold tilnogle virksomheders størrelse giver det en urimelig og dyr indsats fra revisors side. Det erikke samfundsmæssigt optimalt.Revisorforeningerne anerkender, at det kan være svært at forstå, at det er de samme standar-der, der gælder for revision i AP Møller og hos den lokale håndværksmester. Og vi anerken-der, at ikke alle virksomheder nødvendigvis har samme behov for revision. Revisorforenin-gerne har derfor i samarbejde udviklet et produkt – en udvidet gennemgang. Produktet er mål-rettet SMV'ere, der ønsker en erklæring på årsregnskabet, men som vurderer, at de ikke harbehov for den høje grad af sikkerhed, som opnås ved revision. Det er fortsat vigtigt, at devirksomheder, der får mulighed for at fravælge revision, aflægger regnskaber, som leverandø-rer, kreditorer og myndigheder kan have tillid til.Figur: Ville I kræve, at Jeres samarbejdspartnere og leverandører får foretaget en anden form for gen-nemgang af deres regnskaber fra revisor, hvis de fravælger revision?

Ja, i alle tilfælde

6%

Ja, i nogle tilfælde

46%

Nej

37%

Ved ikke

11%Not e: n=206

Not e: Spørgsm

ålet er kun st illet t il de virksom

heder, som ikke i alle t ilf æ

lde

ville kræ

ve, at sam

arbejdspart nere og leverandører f år f oret aget revision.

Kilde: Rundspørge blandt virksomheder, Dansk Erhverv (2010).

I en undersøgelse (Epinion (2010) siger hovedparten af 73 adspurgte kreditansvarlige i destørste danske pengeinstitutter, at en udvidet gennemgang vil være et udmærket alternativ. Ikonkrete tvivlstilfælde forudser de fleste, at de under alle omstændigheder vil bede om sik-kerhedsstillelse eller et traditionelt revideret regnskab.Fordele ved udvidet gennemgangUdvidet gennemgang skaber en fornuftig balance mellem hensynet til at gøre det lettere atdrive virksomhed og hensynet til at bevare en fornuftig kontrol, kvalitet og troværdighed iden information, der går fra virksomhederne til forretningspartnere, kreditgivere og andre.Ved udvidet gennemgang er det fortsat lovpligtigt, at revisor ”kommer” i virksomheden.Revisionshonorarerne vil falde.Virksomhederne vil ikke opleve stigende administrative byrder.Revisor kan fokusere på specifikke forhold frem for at være ”bundet” af meget brede,konkrete og detaljerede revisionsstandarder – f.eks. fokus på skattefølsomme konti.