Erhvervsudvalget 2010-11 (1. samling)

ERU Alm.del Bilag 132

Offentligt

Konkurrence- og forbrugeranalyse 01/2011

Betalingsservice

Januar 2011

BetalingsserviceJanuar 2011

Oplag : 200 stk.Konkurrence- og ForbrugerstyrelsenNyropsgade 301780 København VTlf.: 72 26 80 00Fax: 33 32 61 44ISBN 9788770294386On-line ISBN 9788770294393Layout: WordspecialisenTrykning: KailowBilledmateriale: Istock

2

IndholdBetalingsservice1.2.3.4.5.6.7.Resumé og konklusionerBeskrivelse af BetalingsserviceNets’ indtjening på BetalingsservicePriser for BetalingsserviceOmkostningerDecentral produktionOvervæltning af Betalingsservicegebyr51325293947647585

Bilag 1 Sammenligning med udlandet og sepa direct debitBilag 2 Markedsføringslovens regler om gebyrer

3

4

Betalingsservice1. RESUMÉ OG KONKLUSIONERBetalingsservice er siden introduktionen i 1974 blevet en betalingsform, som defleste danskerne kender og anvender. Således benytter 96 pct. af de danske hus-stande sig af Betalingsservice, og ca. 15.000 virksomheder, offentlige myndighe-der og foreninger (dvs. kreditorer) tager imod betalinger med denne betalingsform.Betalingsservice går kort fortalt ud på, at kreditor via Nets (det tidligere PBS) kanforetage direkte debiteringer af (dvs. hævninger på) kundens bankkonto. Inden Be-talingsservicetransaktionen gennemføres, får kunden besked herom på en beta-lingsoversigt udsendt af Nets. Den betalingsform, som Betalingsservice udgør,kaldes i generelle termer for ”direkte debitering” (direct debit). Kendetegnende forden type transaktioner er, at de iværksættes på initiativ af kreditor på grundlag afkundens forudgående samtykke. Udover Betalingsservice anvender den såkaldtebetalingskort-abonnementsordning også samtykke fra kunden til, at kreditor kaniværksætte transaktionerne.I 2008 blev Betalingsservice anvendt ca. 170 mio. gange, og der blev i gennemsnitoverført knap 1 mia. DKK om dagen. I perioden 2003-2008 steg antallet af trans-aktioner i gennemsnit med ca. 4 pct. om året. Betalingsservice er således en ud-bredt betalingsform. Ifølge en norsk undersøgelse har direct debit som betalings-form lavere omkostninger end andre betalingsformer. Så længe det er tilfældet, vilen høj anvendelse af Betalingsservice medvirke til samfundsøkonomisk efficiens.Betalingsservice muliggør, at betalingerne sker automatisk, hvilket er en stor for-del for både afsender af betalingen – dvs. kunden – og modtageren – dvs. kreditor.Betalingsservice har en række funktioner, der gør det specielt egnet til betalinger,hvor kunde og kreditor har et løbende aftaleforhold, og hvor der med jævne mel-lemrum skal opkræves en betaling. En del taler for, at for den type betalinger erandre betalingsformer ikke nær så attraktive for kunder og kreditorer. Betalings-service har derved en stærk markedsposition, og Nets er den centrale udbyder afdirekte debitering i Danmark.

5

Med Nets’ rolle som den centrale udbyder af direkte debitering, den store udbre-delse af Betalingsservice og produktets stærke position, er det relevant at foretageen konkurrenceanalyse af Betalingsservice og herunder se nærmere på Nets’ ind-tjening, omkostninger og prissætning. Da pengeinstitutterne også er en del af enBetalingsservicetransaktion, er det desuden relevant at se på, hvilken rolle de spil-ler i processen. For at sikre, at fordelene ved Betalingsservice i størst mulig ud-strækning kommer virksomhederne og i sidste ende kunderne til gode, er det cen-tralt, at der ikke er uhensigtsmæssigheder ved systemet. Det er således vigtigt, atmarkedet tilvejebringer de produkter og produktkarakteristika, som kunderne ef-terspørger til den lavest mulige pris.Analysen er baseret på oplysninger stillet til rådighed af Nets. En del af oplysnin-gerne vedrører Nets’ omkostninger på specifikke områder samt andre lignendeforhold. Disse oplysninger har Konkurrence- og Forbrugerstyrelsen haft adgangtil, men Nets vurderer, at oplysningerne er forretningshemmeligheder, hvorfor sel-skabet ikke har ønsket, at oplysningerne bliver offentliggjort. Det har styrelsen ef-terkommet, hvorfor der visse steder i analysen vil mangle oplysninger, og noglefigurer viser et indeks i stedet for et faktisk niveau.Analysens hovedkonklusioner er gengivet i boks 1.Boks 1:Hovedkonklusioner

Store fordele ved at anvende BetalingsserviceBetalingsservice er en effektiv betalingsform, som – sammenlignet med de fleste andrebetalingsformer – indebærer betydelige fordele for både kreditorer og kunder.Voksende indtjening på Betalingsservice og relativt høj overskudsgradNets havde i perioden 2003-2008 en voksende indtjening på Betalingsservice. Nets øge-de resultatet før skat pr. transaktion med 70 pct., og det samlede resultatet før skat varmere end fordoblet i perioden. Samtidig var overskudsgraden ved Betalingsservice ca.dobbelt så høj som den gennemsnitlige overskudsgrad i private byerhverv.Prisen på Betalingsservice er steget i takt med forbrugerpriserneDen gennemsnitlige pris pr. Betalingsservicetransaktion steg fra 4,33 DKK. i 2002 til4,90 DKK i 2008. Denne stigning på ca. 13 pct. svarer nogenlunde til den generelleprisudvikling målt ud fra forbrugerprisindekset.Nets’ omkostninger pr. transaktion ved Betalingsservice er ikke faldet væsentligtNets’ omkostninger pr. transaktion faldt med 5 pct. i perioden 2003-2008, når der tageshøjde for inflation. I samme periode var der en stigning i antallet af transaktioner på 23pct. Stigningen i antallet af transaktioner har således ikke medført væsentligt lavere om-kostninger pr. transaktion.

6

Den største omkostningspost er betaling til pengeinstitutterne for deres medvirkenved BetalingsserviceKundens og kreditors pengeinstitut indgår i processen omkring Betalingsservice. For deydelser, som pengeinstitutterne foretager – benævnt decentral produktion – får de en be-taling af Nets. Decentral produktion er den største omkostningspost ved Betalingsser-vice, og samlet udgør omkostninger til decentral produktion og distribution ca. 2/3 af desamlede omkostninger.Nets’ betalingsstruktur ved decentral produktion er usædvanligBetalingen til pengeinstitutterne varierer med antallet af Betalingsservicetransaktioner,og samtidig bliver betalingenpr. transaktiontil kundens pengeinstitut højere, jo fleretransaktioner kunden har på sin betalingsoversigt. Hvis en kunde eksempelvis har sekstransaktioner i en måned, bliver betalingen til kundens pengeinstitut 34-doblet i forholdtil, hvis kunden kun havde to transaktioner. Der sker altså en 34- dobling af betalingentil pengeinstituttet ved en tredobling af antallet af transaktioner. Denne betalingsstrukturer usædvanlig, og det vurderes, at den ikke afspejler ændringen i pengeinstitutternesomkostninger ved et øget antal transaktioner.Nets har i den forbindelse oplyst følgende: ”Strukturen for honoreringen af pengeinsti-tutterne er valgt med henblik på at motivere pengeinstitutterne til at få mange betalingerpå betalingsoversigten. Dette mål er nu nået. Nu er der i stedet behov for at ændre pen-geinstitutternes incitamenter hen imod at øge andelen af elektroniske betalingsoversig-ter. Nets vil derfor overveje den fremtidige struktur for honorering af pengeinstitutter-ne.”Nets’ betaling til kundernes pengeinstitutter er høj i europæisk sammenhængNets’ betaling til kundernes pengeinstitutter kan sammenlignes med andre EU-landes in-terbankgebyrer, om end der ved sammenligningen skal tages hensyn til, at Betalingsser-vice er et mere omfattende produkt end direct debit produkter i andre lande. Sammenlig-net med interbankgebyrer i andre EU-lande, hvor kundepengeinstitutterne – som i Dan-mark – ikke får dækket deres omkostninger direkte af kunderne, er Nets’ betaling tilkundepengeinstitutterne betydeligt højere.Nogle kreditorer overvælter prisen for Betalingsservice på kunderne26 kreditorer, der står for 11 pct. af det samlede antal Betalingsservicetransaktioner, op-kræver gebyrer af deres kunder for at anvende Betalingsservice. For nogle af disse kredi-torer overstiger gebyret den pris, som de selv betaler til Nets. Konkurrenceloven be-grænser generelt ikke kreditorernes muligheder for at opkræve gebyrer. Som udgangs-punkt gælder der fri prisdannelse, hvor virksomhederne selv fastsætter deres priser. Ihenhold til markedsføringsloven kan et gebyr dog kun kaldes et ”Nets-gebyr” (”PBS-gebyr”), hvis gebyrets størrelse ikke overstiger det gebyr, som virksomhederne skal be-tale til Nets.

7

IndtjeningHos Nets indgår Betalingsservice som det primære produkt i forretningsområdet”betalingsformidling”, da Betalingsservice står for 94 pct. af omsætningen på om-rådet. Nets havde i 2008 en nettoomsætning på betalingsformidling på mere end 1mia. DKK, og siden 2003 er resultatet før skat blevet mere end fordoblet.Nets havde i perioden 2003-2008 en voksende indtjening ved Betalingsservice.Den gennemsnitlige overskudsgrad (resultatet af den primære drift i pct. af netto-omsætningen) var i perioden 13,4 pct. Til sammenligning var den gennemsnitligeoverskudsgrad i private byerhverv 6,4 pct. i samme periode.Nets øgede resultatet før skat pr. transaktion med 70 pct. i perioden 2003-2008samtidig med, at antallet af transaktioner var stigende.

Pris- og produktudviklingBetalingsserviceproduktet i sin mest simple form består i, at Nets foretager trans-aktionen mellem kunde og kreditor og sender en betalingsoversigt til kunden, hvorden enkelte transaktion er nævnt i én linie. Prisen for denne ydelse er i dag 4,32DKK, som betales af kreditor. Den gennemsnitlige pris pr. transaktion er dog hø-jere end prisen på basisydelsen, da Nets også tilbyder en række tillægsydelser (fxekstra tekstlinjer), som kreditorerne gør brug af. Hvis det gennemsnitlige forbrugaf ekstra tekstlinjer inkluderes, steg den gennemsnitlige pris pr. Betalingsservice-transaktion fra 4,33 DKK i 2002 til 4,90 DKK i 2008. Denne stigning på ca. 13pct. svarer nogenlunde til den generelle prisudvikling målt ud fra forbrugerprisin-dekset.Antallet af transaktioner steg i perioden 2003-2008 med 23 pct. Da meget talerfor, at der er stordriftsfordele ved driften af Betalingsservice, kunne udviklingen iantallet af transaktioner forventes at føre til lavere omkostninger pr. Betalingsser-vicetransaktion. Lavere omkostninger pr. transaktion kunne samtidig tale for lave-re priser. På den baggrund, er stigningen i prisen påfaldende. Nets’ voksende ind-tjening fra 2003-2008 indikerer, at Nets har opnået effektivitetsgevinster, men atdisse ikke har medført lavere priser.Nets’ produktudvikling har primært bestået i at udvikle tillæg til grundydelsenmod ekstra betaling, samt i at kunden i højere grad kan betjenes via netbank. I an-dre EU-lande tilbydes oftest en mere simpel løsning end Betalingsservice, bl.a.ved at det oftest er kreditor, der selv giver kunden besked om, at betalingen er påvej til at blive gennemført. Flere af disse EU-lande har også en stor anvendelse afdirect debit. I disse lande tilbydes direct debit produkterne af de enkelte pengein-

8

stitutter, der er i konkurrence med hinanden – også på direct debit produkterne. Imodsætning hertil er det alene Nets – som er fælles ejet af pengeinstitutterne – derudbyder Betalingsservice i Danmark.

OmkostningerNets’ omkostninger ved at håndtere Betalingsservice er ikke tilgængelige for of-fentligheden, da Nets – i overensstemmelse med årsregnskabsloven – ikke pro-duktopdeler sine årsregnskaber. På anmodning fra Konkurrence- og Forbrugersty-relsen har Nets opgjort de omkostninger, som er forbundet med driften af Beta-lingsservice.Nets har en række variable omkostninger forbundet med driften af Betalingsser-vice, men andre omkostninger er overvejende faste. Når en del af omkostningerneer faste, vil Nets kunne høste stordriftsfordele, dvs. omkostningerne pr. transaktionfalder, når antallet af transaktioner stiger.Omkostningerne pr. transaktion faldt med 5 pct. i perioden 2003-2008, når der ta-ges højde for inflation. En stigning i antallet af transaktioner på 23 pct. i sammeperiode medførte således ikke væsentligt lavere omkostninger pr. transaktion.Hver måned sender Nets i gennemsnit ca. 3,8 mio. betalingsoversigter ud til kun-derne, hvilket medfører portoomkostninger. Betalingsoversigterne udsendes medpost og/eller elektronisk til kundens netbank eller e-boks. I 2008 blev ca. en tred-jedel af alle oversigter sendt ud udelukkende via netbank eller e-boks. Det er mereend en fordobling i forhold til 2007. På den måde har Nets sparet portoomkostnin-ger.At betalingsoversigter i stigende omfang udsendes elektronisk frem for med postbetyder, at pengeinstitutterne har overtaget nogle af de omkostninger, som Netshar sparet på porto. Det skyldes, at det er pengeinstitutterne, der udsender elektro-niske betalingsoversigter. Det må dog formodes, at Nets over tid opnår en betyde-lig besparelse ved at overgå til elektroniske betalingsoversigter. Hvis Nets somfølge heraf sætter prisen pr. transaktions ned, vil kreditorerne kunne spare et bety-deligt millionbeløb – en besparelse som i sidste ende også vil komme kunderne tilgode.

Nets’ betaling til pengeinstitutterneKundens og kreditors pengeinstitut indgår i processen omkring Betalingsservice.Udover at håndtere de respektive konti står pengeinstitutterne for en del af service-ringen af kunden og kreditor. For de ydelser, som pengeinstitutterne foretager –benævnt decentral produktion – får de en transaktionsafhængig betaling af Nets.

9

Der er således valgt en model, hvor pengeinstitutterne ikke får betaling direkte afde kunder og kreditorer, som bliver serviceret, men i stedet bliver betalt af Nets.Den væsentligste forklaring på, at Nets’ omkostninger pr. transaktion ikke er fal-det betydeligt, er udviklingen i omkostningerne til decentral produktion.Ifølge Nets skal betalingen til pengeinstitutterne i forbindelse med decentral pro-duktion helt overordnet medvirke til, at pengeinstitutterne opretholder et højt ser-viceniveau, beredskab og kendskab til Betalingsservice i forhold til kunderne. Denbetaling, som pengeinstitutterne får, er fastsat af Nets på et tidspunkt, hvor hver-ken Nets eller pengeinstitutterne havde opgjort, hvor meget det kostede pengein-stitutterne at stille viden og beredskab til rådighed.Nets har medio 2010 set på to udvalgte pengeinstitutters omkostninger. På denbaggrund er det Nets’ vurdering, at pengeinstitutterne modtager en rimelig beta-ling for de ydelser, de leverer til Nets set i forhold til de omkostninger, som pen-geinstitutterne afholder samt i forhold til den værdi, som de tilfører Betalingsser-vice. Konkurrence- og Forbrugerstyrelsen har ikke haft adgang til de udvalgtepengeinstitutters oplysninger.Betalingen for decentral produktion er den største omkostningspost ved Betalings-service. Pengeinstitutterne bliver i den forbindelse overvejende betalt pr. gennem-ført transaktion. Langt den største del af Nets’ betaling for decentral produktiongår til de pengeinstitutter, hvor kunden har sin konto. En mindre del går til kredi-tors pengeinstitut, og der sker ligeledes en betaling i de tilfælde, hvor kunden ogkreditor har samme pengeinstitut.Betalingen til kundens pengeinstitutpr. transaktionbliver højere, jo flere transak-tioner kunden har på sin månedlige betalingsoversigt. Hvis en kunde eksempelvishar seks transaktioner i en måned bliver betalingen til kundens pengeinstitut 34-doblet i forhold til, hvis kunden kun havde to transaktioner. Der sker altså en 34-dobling af betalingen til pengeinstituttet ved en tredobling af antallet af transakti-oner.Betalingsstrukturen er usædvanlig, og det vurderes, at den ikke afspejler ændrin-gen i pengeinstitutternes omkostninger ved et øget antal transaktioner. Det virkerikke sandsynligt, at pengeinstitutternes omkostninger pr. transaktion stiger kraftigti takt med, at kunden får flere transaktioner. I den udstrækning, der er stordrifts-fordele hos pengeinstitutterne, vil omkostningerne pr. transaktion faktisk falde itakt med, at antallet af transaktioner stiger. I forhold til dette går Nets’ betalings-struktur i den stik modsatte retning.

10

Det usædvanlige i betalingsstrukturen består således i, at betalingen til kundenspengeinstitut pr. transaktion stiger, jo flere transaktioner kunden har på samme be-talingsoversigt. Det indebærer, at Nets’ omkostninger pr. transaktion stiger, jostørre udbredelsen af Betalingsservice er. Det normale ville være, at en virksom-hed søger at minimere sine omkostninger, og at prisen pr. transaktion enten faldereller holdes konstant i takt med, at antallet af transaktioner stiger.Nets har i den forbindelse oplyst følgende: ”Strukturen for honoreringen af penge-institutterne er valgt med henblik på at motivere pengeinstitutterne til at få mangebetalinger på betalingsoversigten. Dette mål er nu nået. Nu er der i stedet behovfor at ændre pengeinstitutternes incitamenter hen imod at øge andelen af elektroni-ske betalingsoversigter. Nets vil derfor overveje den fremtidige struktur for hono-rering af pengeinstitutterne.”Betalingsstrukturen ved den decentrale produktion er fastlagt af Nets’ bestyrelse,der består af repræsentanter fra Nets’ ejere – indtil 2010 pengeinstitutterne samtDanmarks Nationalbank. Det er således repræsentanter fra pengeinstitutterne, derhar besluttet, hvilket incitament pengeinstitutterne skal have til at medvirke vedprocessen omkring Betalingsservice. Det kan have indebåret en mindre uafhængigprisfastsættelse af decentral produktion, end hvis pengeinstitutterne ikke havdehaft denne dobbeltrolle.Nets er et resultat af, at PBS i 2009 fusionerede med det norske selskab Nordito,som også leverer løsninger inden for betalingskort og betalingsformidling. Dettehar betydet, at de danske pengeinstitutters indflydelse i bestyrelsen fra 2010 erfaldet, og at institutternes dobbeltrolle derfor er mindre udtalt. Ud af 12 bestyrel-sesmedlemmer (heraf fire medarbejdervalgte medlemmer fra Nets) er der nu tremedlemmer fra danske pengeinstitutter.I mange EU-lande findes der ikke en central udbyder af direct debit produkter,som tilfældet er med Nets i Danmark. Produkterne udbydes derimod af pengeinsti-tutter, som kan konkurrere indbyrdes på pris og kvalitet af direct debit produkter-ne. I en række af landene er der indført en ordning, hvor kundens pengeinstituthelt eller delvist får dækket sine omkostninger ved, at kreditors pengeinstitut over-fører et beløb. Denne pengeoverførsel fra kreditors pengeinstitut til kundens pen-geinstitut kaldes et interchange fee eller interbankgebyr.Nets’ betaling til kundepengeinstitutterne kan sammenlignes med sådanne inter-bankgebyrer. Det skyldes, at Nets’ betaling til kundepengeinstitutterne skal tilgo-dese de samme hensyn som et interbankgebyr – at kundens pengeinstitut kan fåbetaling for sine ydelser.

11

Europa-Parlamentet og EU’s Ministerråd udstedte i september 2009 en ny forord-ning om grænseoverskridende betalinger i EU. I forordningen er der sat grænserfor, hvor højt de fælles interbankgebyrer kan være ved transaktioner med den fæl-les europæiske direct debit løsning, SEPA Direct Debit. Interbankgebyrer ved SE-PA Direct Debit transaktioner må nu maksimalt udgøre 8,8 eurocent pr. transakti-on (ca. 65 øre) frem til november 2012, hvorefter de skal nedsættes til nul.Sammenlignet med interbankgebyrer i andre EU-lande med samme gebyrstruktursom i Danmark samt de nævnte grænseværdier i forordningen om grænseoverskri-dende betalinger er Nets betaling til kundepengeinstitutterne betydeligt højere. Derskal dog også tages hensyn til, at Betalingsservice er et mere omfattende produktend SEPA Direct Debit og direct debit produkter i andre lande. Ved Betalingsser-vice er der en central mandathåndtering, hvor kundens pengeinstitut blandt andetsørger for at ændre kundens oplysninger ved skifte af pengeinstitut, kontonummerm.v. Ved SEPA Direct Debit og direct debit i andre lande skal kreditor selv hånd-tere ændringer i kundens forhold. Med Betalingsservice har kreditor desuden ga-ranti for, at der er dækning for betalinger op til 1.000 DKK.Forordningen har ingen direkte effekt på Nets’ betaling for decentral produktion,da der ikke er tale om et interbankgebyr, dvs. en overførsel mellem to pengeinsti-tutter.

OvervæltningNets har oplyst, at 26 kreditorer har valgt at opkræve et gebyr i forbindelse medkundernes betaling via Betalingsservice. Disse kreditorer står for 11 pct. af detsamlede antal transaktioner svarende til ca. 18,8 mio. transaktioner årligt. Der kandog være flere kreditorer end de 26 kendte, som har valgt at opkræve kunderne etgebyr.Ud fra en samfundsmæssig betragtning bør det tilstræbes, at betalinger foretagesmed så effektive betalingsformer som muligt. Prisstrukturer – herunder gebyrer påde enkelte betalingsformer – bør i den forbindelse understøtte, at kunder og for-brugere vælger de mest effektive betalingsformer, hvortil Betalingsservice hører.Rationelle virksomheder fastsætter gebyrerne således, at kunderne tilskyndes til atvælge den betalingsform, der ud fra et virksomhedsøkonomisk synspunkt bedstkan betale sig. Rationelle kunder vælger at købe deres varer og tjenesteydelser udfra den samlede pris (inkl. evt. gebyrer for betalingsform). Med en rationel virk-somheds- og kundeadfærd vil gebyrer på Betalingsservice ikke hæmme effektivi-teten.

12

Markedsføringsloven regulerer kreditorers adgang til i et løbende kontraktforholdat ændre eksisterende gebyrer eller indføre nye gebyrer. Loven siger ikke nogetom, hvor stort et gebyr kan være, eller hvor stor en forhøjelse af et gebyr kan væ-re. Den tager heller ikke stilling til, hvilke gebyrer der kan opkræves. Et gebyr kandog efter omstændighederne være i strid med god markedsføringsskik. I forhold tilBetalingsservice er det Forbrugerombudsmandens vurdering, at et gebyr kun kankaldes et ”Nets-gebyr” (”PBS-gebyr”), hvis gebyrets størrelse svarer til det gebyr,som virksomhederne skal betale til Nets. Opkrævning af et ”Nets-gebyr”, somoverstiger dette, vil som udgangspunkt være vildledende og i strid med markeds-føringsloven.Konkurrenceloven begrænser generelt ikke kreditorernes muligheder for at op-kræve gebyrer, herunder gebyrer ved brug af Betalingsservice. Som udgangspunktgælder der fri prisdannelse, hvor virksomhederne selv må fastsætte deres priser.

2. BESKRIVELSE AF BETALINGSSERVICEIndledningI dette kapitel introduceres Betalingsservice som produkt. Herunder beskrives det,hvordan den enkelte Betalingsservicetransaktion gennemføres, og hvordan udvik-lingen har været i anvendelsen siden starten i 1974. I kapitlet vurderes desudenBetalingsservice i forhold til andre betalingsformer.

Hvad går Betalingsservice ud på?Når en virksomhed (i det følgende benævnt ”kreditor”) og en debitor (i det føl-gende benævnt ”kunde”) indgår i et løbende aftaleforhold, hvor kunden med jæv-ne mellemrum skal betale et fast eller varierende beløb til kreditor, kan det væreen fordel for begge, at disse betalinger foretages automatisk. Det kan i givet faldske gennem Betalingsservice.Betalingsservice går kort fortalt ud på, at kreditor kan foretage direkte debiteringaf (dvs. hævning på) kundens konto efter forudgående advisering af kunden. Kre-ditor og kunde har ved Betalingsservice aftalt, at det er kreditor, som iværksættergennemførelsen af den enkelte betalingstransaktion.1Inden Betalingsservicetrans-aktionen gennemføres, får kunden en specifik besked – advisering – herom.

1

Betalingsservice anvendes alt overvejende, når beløbet skal gå fra kunde til kreditor, men det kan også anvendes,når beløbet skal gå den modsatte vej.

13

Ved kreditors initiativ adskiller Betalingsservice sig fra de fleste andre betalings-former, hvor det er kunden, der tager initiativet til at gennemføre betalingen – ofteefter at have modtaget en regning eller faktura fra kreditor.Den betalingsform, som Betalingsservice udgør, kaldes i generelle termer for di-rekte debitering. Den internationale betegnelse er ”direct debit”. I det følgende vil”direct debit” blive brugt, når betalingsformen beskrives mere generelt, mens ”Be-talingsservice” vil blive brugt, når der refereres til det specifikke danske produkt,som Nets udbyder.Nets er den centrale udbyder af direct debit i Danmark. Nets er indehaver af pro-duktet Betalingsservice og fastsætter i samarbejde med pengeinstitutterne de reg-ler, som styrer anvendelsen af produktet. Boks 2 beskriver Nets nærmere.Boks 2:•

Nets

Nets’ formål er at drive betalings- og informationsformidlingsvirksomhed, kort- ogdataservicevirksomhed og anden virksomhed, der står i forbindelse hermed, samt atfremme udvikling og brug af pengeinstitutternes fælles infrastruktur.Nets-koncernens primære forretningsområder er betalingskort og betalingsformid-ling, og koncernen havde (som PBS) et resultat efter skat på 546 mio. DKK i 2008.1Nets-koncernen er et resultat af, at PBS i 2009 fusionerede med det norske selskabNordito, som også leverer løsninger inden for betalingskort, betalingsformidling oginformationstjenester. Nets-koncernen er ejet af danske og norske pengeinstituttersamt Danmarks Nationalbank, og selskabets bestyrelse består af repræsentanter fraejerpengeinstitutterne.Før fusionen var PBS-koncernen alene ejet af de danske pengeinstitutter og Dan-marks Nationalbank i fællesskab.PBS blev oprettet i 1968 med henblik på at udvikle elektronisk betalingsformidling.

•

•

•

•

Note 1: Resultat efter skat i 2008 var ekstraordinært positivt påvirket af udlodning på 192 mio. kr.fra Visa Europe.Kilde: Nets’ hjemmeside.

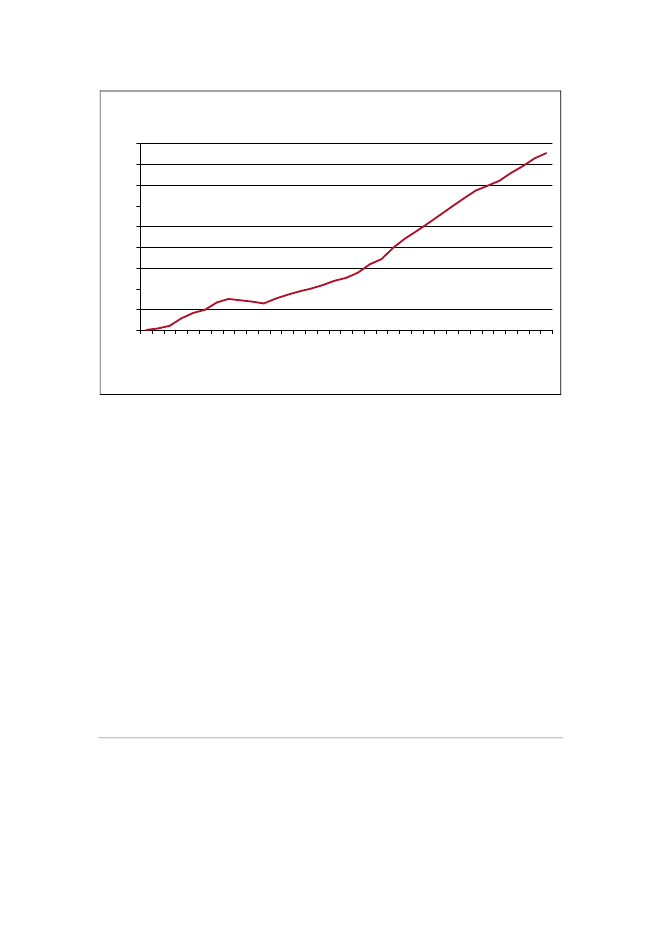

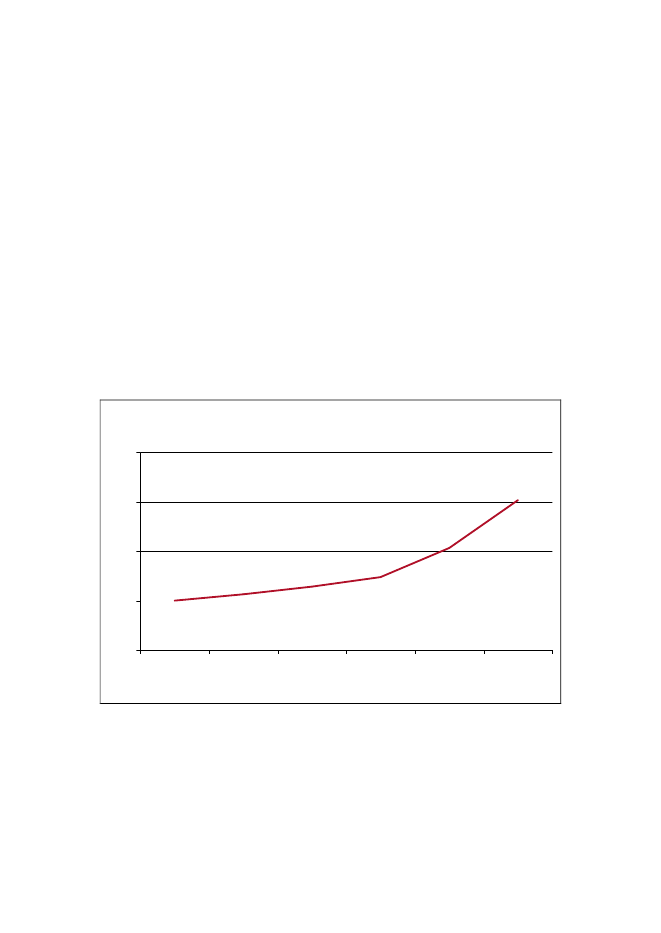

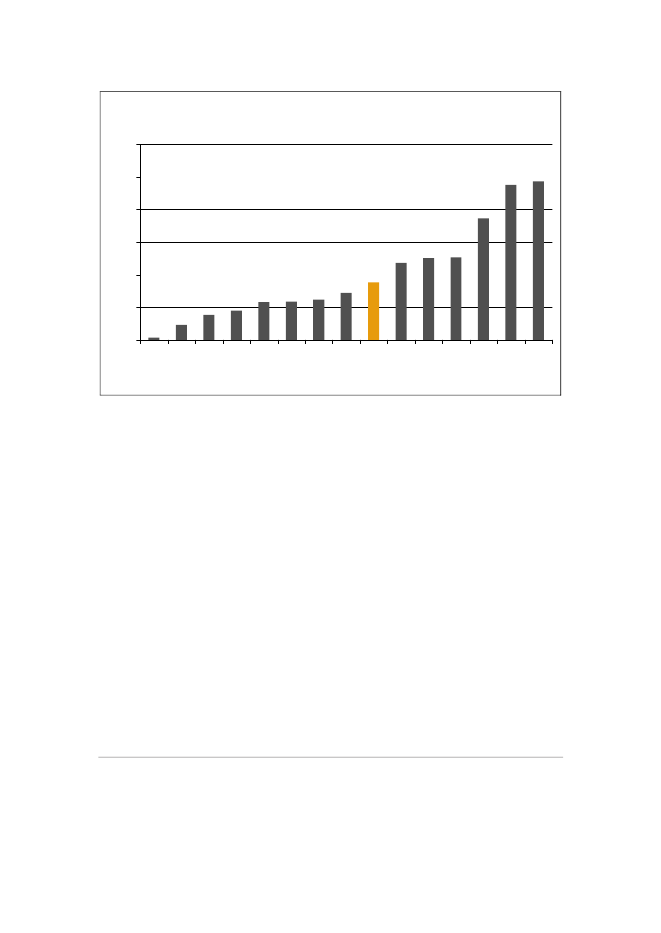

Betalingsservice blev introduceret af PBS i 1974, og antallet af årlige transaktio-ner er steget betydeligt siden starten, jf. Figur 1. Eneste undtagelse til dette var etpar år i starten af 1980’erne.

14

Figur 1:Mio.18016014012010080604020019741976

Årligt antal Betalingsservice transaktioner

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

Kilde: Tal fra Nets.

I 2008 blev der gennemført ca. 170 mio. Betalingsservicetransaktioner, og i perio-den 2003-2008 steg antallet af årlige transaktioner med 23 pct., svarende til engennemsnitlig årlig stigning på ca. 4 pct. De første 17 år af Betalingsservices leve-tid gik antallet af årlige transaktioner fra 0 til 50 mio., mens det i de efterfølgende17 år steg med 120 mio. I 2008 blev der samlet overført ca. 339 mia. DKK via Be-talingsservice i Danmark.2Gennem årene er Betalingsservice blevet en meget anvendt betalingsform, og dedanske forbrugere og virksomheder har i høj grad vænnet sig til produktet. Såledeser der i dag mere end 4,7 mio. kunder, som anvender Betalingsservice.3Samlet setbenytter 96 pct. af de danske husstande sig af Betalingsservice.4Den store udbre-delse blandt kunderne gør samtidig Betalingsservice produktet mere værdifuldt forkreditorerne.Der er ca. 15.000 kreditorer, som anvender Betalingsservice. Disse kreditorer be-finder sig inden for en lang række forskellige brancher og sektorer. Da Betalings-service primært er anvendeligt ved gentagne betalinger i et løbende aftaleforhold234

Jf. oplysninger fra Nets.Dette dækker dog både over forbrugere og virksomhedskunder.Jf. oplysninger fra Nets.

2008

15

mellem kreditor og kunde, er produktet især populært ved betalinger til tv, aviser,magasiner og andre abonnementsordninger, teleselskaber, forsikringsselskaber,leverandører af el, gas og varme samt stat og kommuner. Betalingsservice er ogsåpraktisk ved betaling af husleje, huslån og kontingenter. Derudover anvendermange foreninger også Betalingsservice, når der skal opkræves kontingent af med-lemmerne af foreningen.Undersøgelser, som Nets har fået foretaget, viser samtidig, at kunder og kreditorerer tilfredse med at anvende Betalingsservice. Således er 87 pct. af de 180 størstekreditorer positive over for produktet, mens nul pct. er negative. En undersøgelseblandt kunder viser desuden, at kunderne har et højt kendskab til produktet.5

Processen omkring BetalingsserviceDet er som nævnt Nets, der udbyder Betalingsservice, men da den enkelte Beta-lingsservicetransaktion sker mellem kundens og kreditors konti, er deres respekti-ve pengeinstitutter en del af processen. Forinden den første transaktion kan gen-nemføres i et kunde-/kreditor-aftaleforhold, skal aktørerne indgå en række aftaler,jf. boks 3.Boks 3:•

Aftaler ved Betalingsservice

Kreditoraftale:Aftale, der indgås mellem Nets og de kreditorer, som ønsker at an-vende Betalingsservice til deres kunders betalinger. Aftalen er desuden underskrevetaf kreditors pengeinstitut, og der er angivet en krediteringskonto.Tilslutningsaftale:Aftale indgået mellem kunden og dennes pengeinstitut om atkunden kan anvende Betalingsservice til betalinger, og der er angivet en debite-ringskonto.Betalingsaftale:Kunde og kreditor indgår denne aftale med hinanden, om at kreditormå iværksætte betaling fra kundens konto til afregning af deres indbyrdes skyldfor-hold. Aftalen kan indgås på flere måder.Kunden kan indgå aftalen direkte med kreditor, som indberetter den til Nets. Netsunderretter herefter pengeinstituttet om aftalen, og instituttet validerer aftalen.Kunden kan indgå aftalen via sit pengeinstitut (fx via netbank).Kreditor kan på sin hjemmeside have opsat et link til en tilmeldingsformular hosNets, hvor kunden kan indgå en betalingsaftale.

•

•

•

••

Kilde: Oplysninger fra Nets.

5

Jf. oplysninger fra Nets.

16

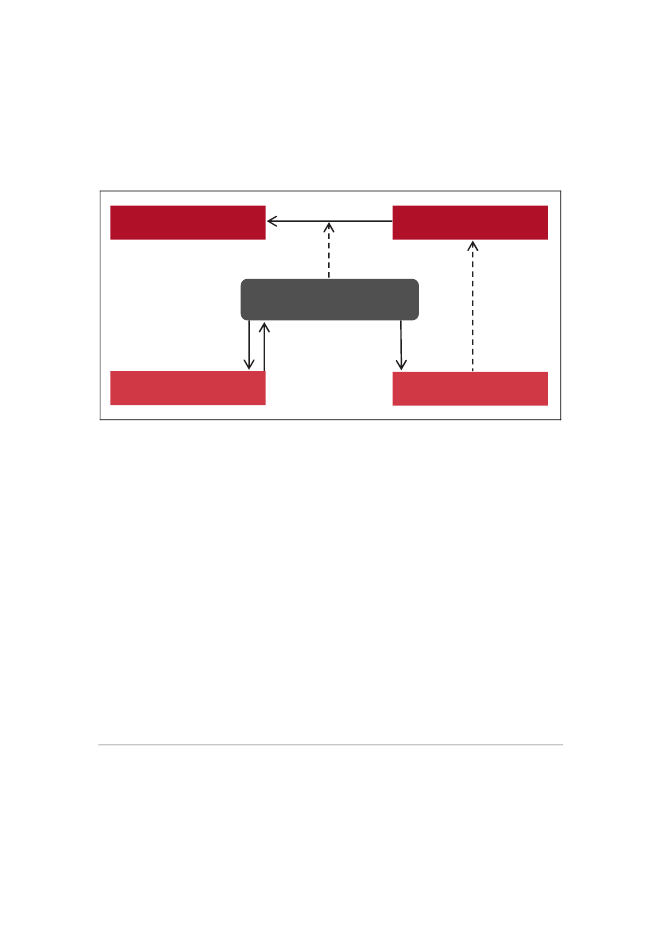

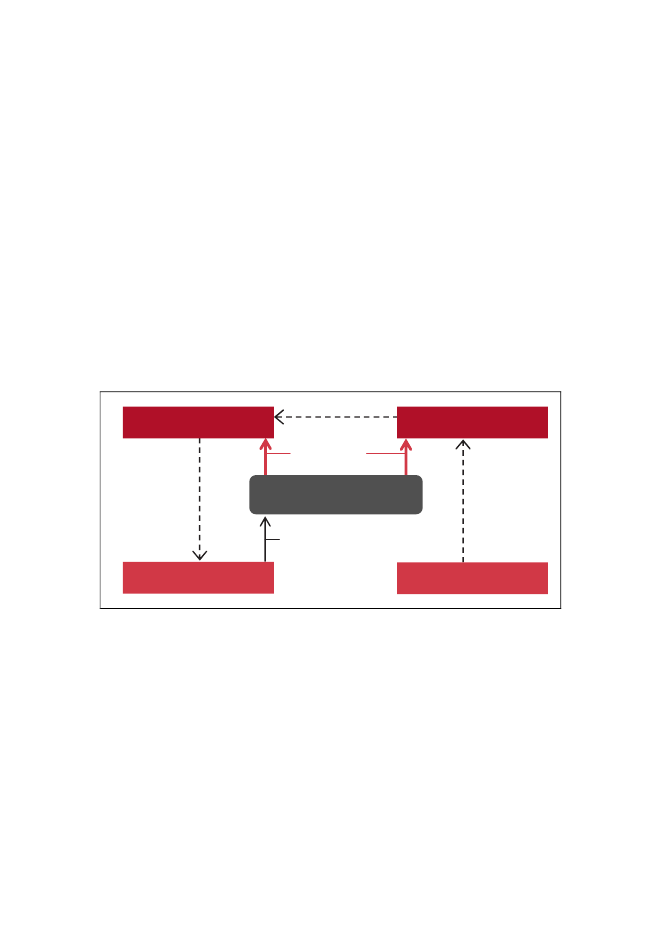

Selve forløbet ved en Betalingsservicetransaktion består af en række fortløbendehandlinger. Nets opererer med en månedscyklus for Betalingsservicetransaktioner,hvorfor kreditor inden en bestemt dato skal indmelde de opkrævninger, som skalforetages hos kunden i den efterfølgende måned. Forløbet er illustreret i figur 2,og de enkelte trin i processen er forklaret nærmere nedenfor.Figur 2:Forløbet ved en Betalingsservicetransaktion

Kreditors Bank3

Kundens Bank

Nets412

5

KreditorKilde: Oplysninger fra Nets samt Nets’ hjemmeside.

Kunde

1. Kreditor sender oplysninger elektronisk til Nets om de enkelte transaktioner.Kreditors afleveringsfrist over for Nets er den sjette sidste bankdag i måneden.2. Nets meddeler kunden, at der på den pågældende betalingsdato vil blive truk-ket et beløb på kundens konto. Denne meddelelse – også kaldet ”advisering” –sender Nets inden månedsskifte på den såkaldte betalingsoversigt, hvor Netshar samlet adviseringerne for alle kundens transaktioner. Alle kunder modtagersåledes en betalingsoversigt med information om den kommende måneds beta-linger. Betalingsoversigten bliver sendt til kunden pr. brev og/eller elektronisk,så den fremgår af kundens netbank og evt. også i e-boks,6jf. også kapitel 5. Påbetalingsoversigten vil den enkelte betaling i udgangspunkt kun fremgå af enenkelt linie, men kreditor kan vælge at få flere linier på betalingsoversigten el-ler at få vedlagt særskilte bilag, jf. kapitel 4.3. Nets iværksætter, at Betalingsservicetransaktionen gennemføres på den af kre-ditor valgte dato. Beløbet hæves på kundens konto og sættes ind på kreditorskonto. Mellem kundens og kreditors pengeinstitutter sker overførslen via insti-tutternes konti i Nationalbanken.6

e-boks er en elektronisk postboks på internettet, hvor man kan modtage og opbevare dokumenter fra private virk-somheder og offentlige myndigheder. e-boks er knyttet til den enkelte kundes CPR-nummer. Man kan logge på sine-boks med bl.a. digital signatur eller via sin netbank. Se www.e-boks.dk.

17

4. Efter transaktionerne er gennemført, sender Nets oplysninger til kreditorerneom gennemførte transaktioner samt om hvilke transaktioner, der er blevet af-vist eller tilbageført af kunden eller pengeinstituttet.5. Hvis kunden ønsker at afvise en transaktion, skal det ske senest den syvendedag i betalingsmåneden. Det gælder uanset, om transaktion er gennemført ellerej. Ved gennemførte transaktioner, vil beløbet i givet fald blive tilbageført tilkundens konto. Hvis det er efter den syvende i måneden, kan kunden udeluk-kende afvise en transaktion ved at afmelde selve betalingsaftalen. Det skal i såfald ske senest 2 bankdage før betalingsdagen. Ved afvisning skal kunden kon-takte sit eget pengeinstitut, fx via netbank.Selv om både kreditor og kunde gør brug af Betalingsservice, så har Nets valgt, atprisen på produktet udelukkende skal dækkes af kreditor. Kunden skal således ik-ke i udgangspunktet betale noget for at anvende Betalingsservice, medmindre kre-ditor vælger at overvælte gebyret på kunden, jf. kapitel 7. Nets’ priser ved Beta-lingsservice er beskrevet nærmere i kapitel 4, hvor det fremgår, at Nets får en be-taling pr. transaktion. Kreditor bliver faktureret af Nets, når transaktionerne erblevet gennemført. Hvis kreditor anvender flere betalingsdatoer i en måned, faktu-rer Nets kreditor efter hver dato.

Fordele ved at anvende BetalingsserviceBetalingsservice har en række fordele for både kreditor og kunde, hvilket forment-lig har været afgørende for, at så mange anvender systemet. Betalingsservices ka-rakteristika gør især betalingsformen anvendelig ved gentagne betalinger i et lø-bende aftaleforhold mellem kreditor og kunde, som har gavn af produktet på flereområder.KreditorFor kreditor har Betalingsservice først og fremmest den fordel, at kunderne i højgrad betaler til tiden, og det er det rigtige beløb, der bliver betalt. Da det er kredi-tor selv, der tager initiativet til, at betalingen iværksættes, har kreditor samtidig enhøj sikkerhed for, at den også bliver gennemført. Glemsomhed hos kunden, somved andre betalingsformer kan være et problem, er ikke aktuelt ved Betalingsser-vice. Kreditor risikerer heller ikke, at kunden indtaster et forkert beløb, giro- ellerkontonummer. Med Betalingsservice har kreditor desuden garanti for, at der –uanset kundens forhold – er dækning for betalinger op til 1.000 DKK.Dette betyder, at kreditorerne alt andet lige har færre omkostninger ved at senderykkere ud til kunder og ved at håndtere betalinger med et forkert beløb. Der erendvidere færre kunder, der sendes til inkasso. Der vil også være færre henvendel-

18

ser til kreditors kundeservice eller lignende. Alt sammen er medvirkende til, atkreditor sparer administrationsomkostninger og har færre tab på kunderne.Det forhold at Betalingsservice er et velkendt og udbredt produkt, er også en for-del for kreditorerne, da de fleste kunder således i forvejen benytter produktet.Kreditors potentielle kundemasse udgør op til 96 pct. af de danske husstande.Som en del af markedsføringen af Betalingsservice slår Nets endvidere på, at kun-derne bliver mere trofaste over for kreditorerne.7Det er ifølge Nets lettere at holdepå kunderne, da de er tilbageholdende med at finde andre leverandører, når deførst har tilmeldt sig Betalingsservice, og betalingerne kører automatisk. Dette kanformentlig også skyldes, at mange kunder ikke har samme fokus på den specifikkeregning og dens størrelse, når kunden ikke selv skal gennemføre betalingen.SKAT har godkendt, at betalingsoversigten kan anvendes som faktura, hvilket be-tyder, at kreditor ikke behøver at sende en faktura ud særskilt.Endelig er der den fordel, at det hele sker elektronisk. Betalingsservice kan anven-des sammen med de fleste kunde- og økonomisystemer, hvorved afstemningensker automatisk.KundenFor kunden er det ligeledes en fordel, at betalingerne sker automatisk. Kundenskal ikke selv tage initiativ til betalingen og er derfor fri for at tænke på, om beta-lingerne i det hele tage bliver gennemført, og om det sker til tiden. Desuden er be-talingsdatoen ved Betalingsservice som regel den sidste rettidige betalingsdag.Derved står pengene på kundens konto så lang tid som muligt.Kunden er fri for at bruge tid på at gennemføre betalingerne, og risikerer ikke at fårykkere og skulle betale rykkergebyr m.v. I forhold til at anvende giroindbeta-lingskort og andre indbetalingskort sparer kunden endvidere penge, da det kosteret gebyr at betale med disse på posthuse og i pengeinstitutter.Kunden modtager samtidig en samlet oversigt over næste måneds betalinger. Detkan ske enten elektronisk og/eller på papir.Samfundsmæssige gevinsterUd fra en samfundsmæssig betragtning vil det være en fordel, at betalinger foreta-ges med så effektive betalingsmidler som muligt. En undersøgelse fra Norgesammenligner forskellige betalingsmidler, herunder hvorvidt de samfundsmæssigeomkostninger ved direct debit er lave i forhold til andre betalingsformer. Den nor-7

Jf. oplysninger på Nets’ hjemmeside.

19

ske undersøgelse viser, at der er forholdsvis lave samfundsmæssige omkostningerved brug af direct debit i forhold til andre betalingsformer, jf. boks 4, om end re-sultaterne afhænger af, hvilken målestok der anvendes. Danmarks Nationalbank erved at gennemføre en tilsvarende undersøgelse af forskellige betalingsformersomkostninger. Resultatet forventes offentliggjort i 2011.Boks 4:•

Norges Banks undersøgelse af omkostninger ved direct debit

Norges Bank foretog i 2008 en undersøgelse af de samlede samfundsmæssige om-kostninger ved at anvende forskellige betalingsformer. De samfundsmæssige om-kostninger blev defineret som de samlede omkostninger for alle systemets interes-senter, dvs. kreditorer, kunder, pengeinstitutter og evt. udbyder af direct debit.Norges Bank ser både på omkostninger pr. transaktion samt omkostninger pr. over-ført krone. Begge målestokke kan være relevante, da der imellem betalingsformernekan være stor forskel på størrelsen af den enkelte betaling.For så vidt angår omkostning pr. transaktion er betaling med kontanter billigere enddirect debit, men omvendt er kontanter mere end 10 gange dyrere pr. overført krone.Det skyldes, at kontanter fortrinsvis anvendes ved mindre beløb, og at håndteringenaf kontanter samtidig er forbundet med høje omkostninger. Kontanter udgør dogsjældent et reelt alternativ til direct debit, og er derfor ikke umiddelbart sammenlig-neligt.Indbetalingskort og kontooverførsler er lidt billigere end direct debit pr. overførtDKK, men dyrere pr. transaktion.Når begge målestokke tages i betragtning er direct debit dog den betalingsform medfærreste omkostninger.

•

•

•

•

Kilde : ”Costs in the Norwegian payment system 2007 – a brief overview of the surveys and results”,Norges Bank, 2008.

Betalingsservice i forhold til andre betalingsformerBetalingsservice anvendes ved såkaldt fjernsalg, hvor kreditor og kunde ikke beg-ge er fysisk til stede ved selve betalingen. Ved fjernsalg og løbende aftaleforholdmellem kreditor og kunde kan anvendes andre betalingsformer. De mest relevantebetalingsformer ud over Betalingsservice er beskrevet i boks 5.

20

Boks 5:•

Andre betalingsformer i løbende aftaleforhold

Kontooverførsler:Overførsel, hvor kunden tager initiativ til at overføre et specifiktbeløb til kreditors konto. Kunden skal som følge heraf være i besiddelse af kreditorskontonummer. Kunden kan ved kontooverførsler vælge at lave enstående ordre,hvor betalingen gentages med et interval fastsat af kunden. Ved stående ordrer bli-ver samme beløb overført hver gang, betalingen gentages.Indbetalingskort:Omfatter bl.a. giroindbetalingskort. Det er i virkeligheden også enkontooverførsel, men bliver gennemført ved hjælp af et indbetalingskort, som oftebliver sendt af kreditor til kunden med et på forhånd fastsat beløb. Selv om indbeta-lingskortet udsendes af kreditor, er det kunden, som tager initiativ til at gennemførebetalingen. Dette kan gøres i netbank eller ved henvendelse i bank eller på posthu-set. Indbetalingskortet kan også anvendes somelektronisk indbetalingskort,hvorkortet modtages elektronisk i netbank, hvor også betalingen gennemføres.Betalingskort:Betalingskort anvendes oftest ved enkeltstående betalinger, men kandog også bruges i et løbende aftaleforhold, hvor det primært vil blive brugt via in-ternettet, hvor kunden på kreditors hjemmeside kan gennemføre betalingen. Ved be-talingskort er det i udgangspunkt kunden, der tager initiativ til betalingen, men Netsog andre aktører tilbyder også en løsning (betalingskort-abonnementsordning), hvordet er kreditor, som kan foretage gentagne træk på en kundes betalingskort. Flere te-leselskaber anvender denne løsning ved køb af taletid til mobiltelefoner. Løsningener i vækst, om end den endnu ikke er særlig udbredt.Andre betalingsformer:Flere nye betalingsformer er blevet udviklet gennem de se-nere år. Bl.a. er betalinger viamobiltelefonerblevet introduceret. Udviklingen medmobilbetalinger er gået forholdsvis langsom. På sigt kan det tænkes, at mobiltelefo-ner også vil blive brugt, når kreditor og kunde har et løbende aftaleforhold. Indtilvidere er betalinger med mobiltelefon foregået via kundens telefonregning, men enløsning, hvor mobilbetalinger trækkes direkte på kundens bankkonto, er på vej.

•

•

•

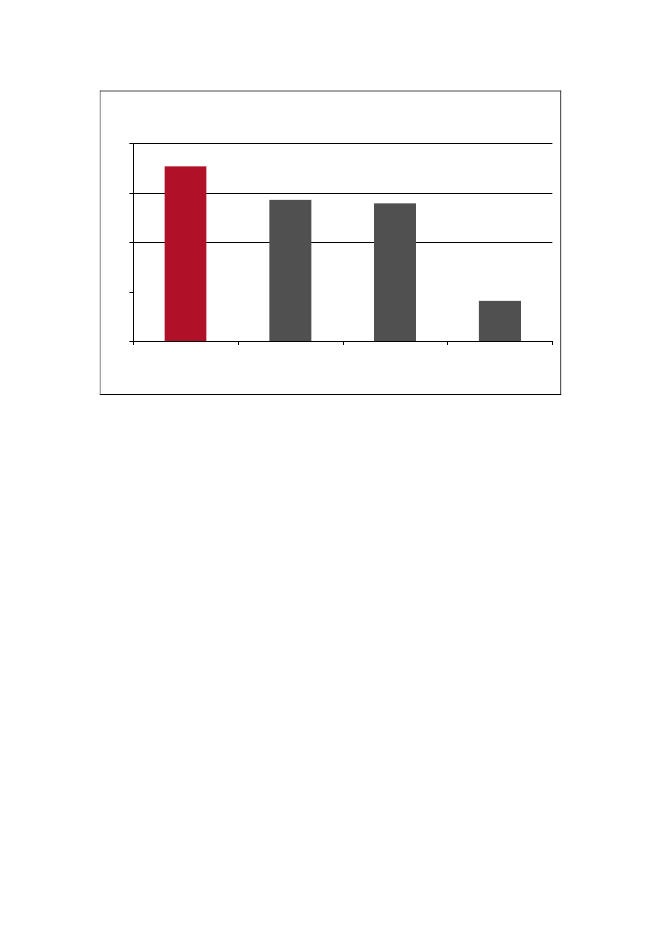

Når man ser på antallet af betalinger ved fjernsalg i Danmark, så stod Betalings-service samlet for 35 pct. af det samlede antal transaktioner i 2008, jf. figur 3. Be-talingsservice bliver dermed anvendt lidt mere end både indbetalingskort og kon-tooverførsler.

21

Figur 3:Pct.40

Betalingsformers andel af transaktioner ved fjernsalg (2008)

30

20

10

0BetalingsserviceIndbetalingskortKontooverførslerBetalingskort

Kilde: Tal fra Nets på baggrund af Nets’ egne oplysninger samt oplysninger fra Finansrådet.

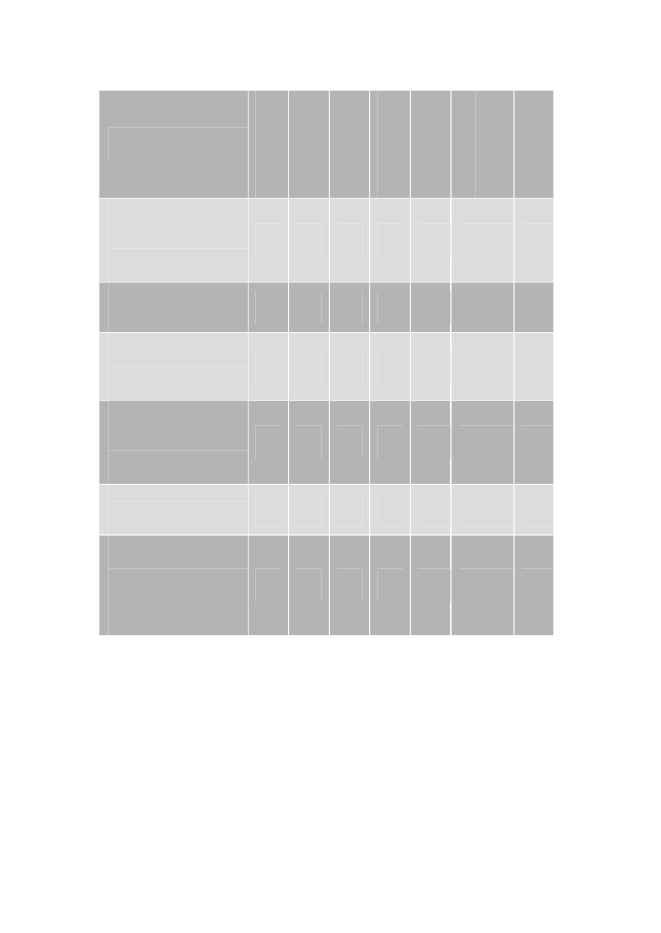

Betalingsservice har en række funktioner, der gør det specielt egnet til betalinger,hvor kunde og kreditor har et løbende aftaleforhold, og hvor der med jævne mel-lemrum skal opkræves en betaling. Ved denne type betalinger er det en fordel, atprocessen foregår automatisk, og at kreditor iværksætter betalingen, da det giverstor sikkerhed for betalingens gennemførsel. Samtidig er det gavnligt, at Beta-lingsservice er så fleksibel, at beløb og dato nemt kan ændres fra gang til gang.En række betydningsfulde karakteristika ved Betalingsservice er angivet i tabel 1,hvor det samtidig er vurderet, om andre betalingsformer, der kan anvendes vedtransaktioner i DKK, opfylder disse karakteristika.

22

Tabel 1:

Betalingsformers karakteristikaKontooverførslerIndbetalingskortMobilbetalingerBetalingsserviceStående ordrerBetalingskort-abonnements-ordningBetalingskort

Igangsættes af kreditor –høj sikkerhed for beta-ling til rette tid og medrette beløbHøj udbredelse af pro-duktMulighed for ekstra in-formation fra kreditortil kundenElektronisk -kreditor kan nemt af-stemme med interntbogholderiAutomatisk -kunden sparer tidFleksibel -be-løb og dato ændresnemtfra gangtil gang

( )1

Note 1: Stående ordrer igangsættes af kunden, men hvis den er oprettet korrekt, giver den stor sikker-hed for betaling til rette tid og med rette beløb.Kilde: Konkurrence- og Forbrugerstyrelsens vurdering på baggrund af egne oplysninger samt oplys-ninger fra Nets.

For så vidt angår betalingskort, så tilbyder Nets og andre indløsere en løsning (be-talingskort-abonnementsordning), hvor det også er kreditor, som tager initiativettil betalingen. Det foregår ved, at kreditor kan foretage gentagne træk på en kun-des betalingskort. Herved er der en høj grad af automatik i systemet, og betalings-dato og beløb kan varieres fra gang til gang. Der fremsendes dog ingen betalings-oversigt eller lignende til kunden som ved Betalingsservice. Derudover er det

23

nødvendigt at kreditor indgår en ny aftale med kunden, hver gang kunden skifterbank eller får et nyt betalingskort. Flere teleselskaber anvender betalingskort-abonnementsordningen. Produktet er i vækst, men er endnu ikke særlig udbredt.Udbredt er til gengæld kontooverførsler og indbetalingskort. Her er ulempen i for-hold til Betalingsservice dog, at kunderne selv skal iværksætte og bruge tid på atgennemføre betalingen. Stående ordrer ved kontooverførsler gennemføres automa-tisk, men har omvendt den ulempe, at såfremt beløbet varierer fra gang til gang, såskal kunden selv gå ind og ændre i ordren.Meget tyder således på, at i forhold til den type betalinger, hvor Betalingsserviceisær er anvendelig, er de øvrige betalingsformer ikke nær så attraktive for kunderog kreditorer. Der opstår derved en risiko for, at konkurrencen om betalinger, dersærligt egner sig for Betalingsservice (typisk gentagne betalinger i et løbende afta-leforhold) ikke er så skarp, som den kunne være.Med Betalingsservice er Nets den centrale udbyder af direct debit i Danmark. Forså vidt angår betalingskort-abonnementsordningen, der har en del af de sammekarakteristika som Betalingsservice, er Nets ligeledes den største udbyder. Det vilsåledes være relevant at se nærmere på Nets’ indtjening og omkostninger ved Be-talingsservice. Disse analyser bliver foretaget i de følgende kapitler.Boks 6:•

Konklusioner

I 2008 blev der gennemført ca. 170 mio. Betalingsservicetransaktioner i Danmark.Produktet anvendes af 96 pct. af de danske husstande.Der er forholdsvis lave samfundsmæssige omkostninger ved direct debit, og beta-lingsformen er en af de mest effektive.Der er store fordele for både kreditorer og kunder ved at anvende Betalingsservice.Betalingsservice er især anvendelig til en bestemt type af betalinger, hvor kunde ogkreditor har et løbende aftaleforhold, og hvor der med jævne mellemrum skal op-kræves en betaling. Ved disse betalinger er andre betalingsformer ikke nær så at-traktive for kunder og kreditorer.Nets er den centrale udbyder af direct debit i Danmark.

•

•

•

•

24

3. NETS’ INDTJENING PÅ BETALINGSSERVICEIndledningEn væsentlig del af analysen af Betalingsservice er at undersøge Nets’ indtjeningpå produktet. Dette kapitel ser derfor nærmere på, hvor god en forretning Beta-lingsservice er for Nets. Derudover sættes Nets’ indtjening på Betalingsservice iforhold til indtjeningen i andre brancher.

Opgørelse af indtjeningen på BetalingsserviceNets’ indtægter og omkostninger ved driften af Betalingsservice fremgår ikke di-rekte af selskabets årsregnskab, som er udarbejdet i henhold til årsregnskabslovensbestemmelser, der ikke stiller krav om segmentopdelte regnskaber. Den enestepost, som er opdelt på Nets’ primære forretningsområder, herunder betalingsfor-midling, er koncernens nettoomsætning. Her ses det, at betalingsformidling, somprimært består af Betalingsservice, udgjorde 43 pct. af koncernens samlede netto-omsætning i 2008, og er Nets’ næststørste forretningsområde efter forretningsom-rådet betalingskort.På baggrund af en anmodning fra Konkurrence- og Forbrugerstyrelsen har Netsudarbejdet et segmentopdelt regnskab. Ved hjælp af en række fordelingsnøgler, jf.kapitel 5, har Nets kunnet fordele årsregnskabet på segmenterne betalingskort, be-talingsformidling, IT-service og koncernposter i perioden 2003-2008. Betalings-service udgør 94 pct. af omsætningen i forretningsområdet betalingsformidling.Det vurderes derfor, at dette forretningsområde er retvisende for Nets’ indtjeningpå Betalingsservice.

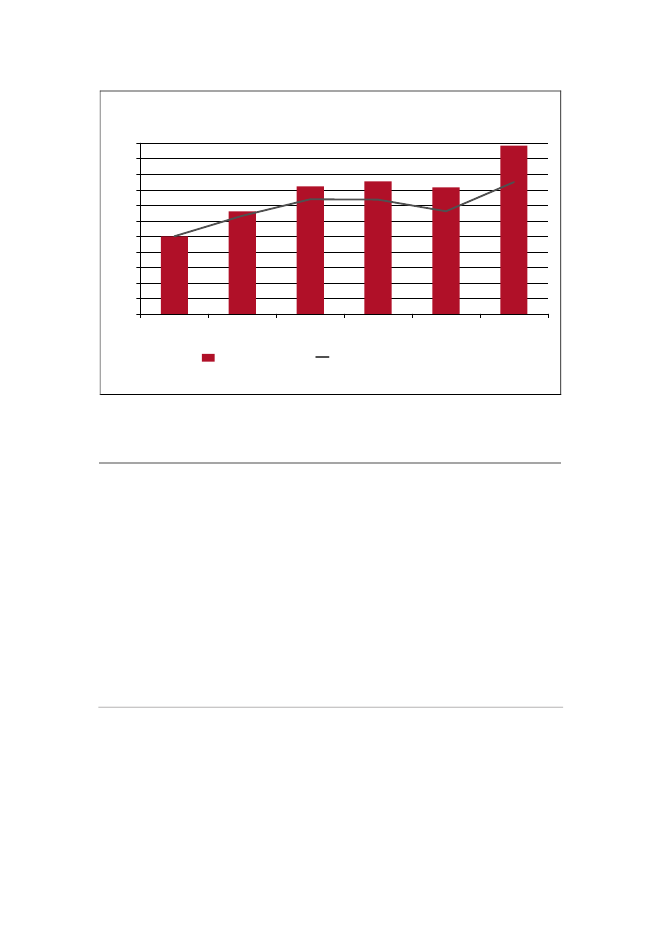

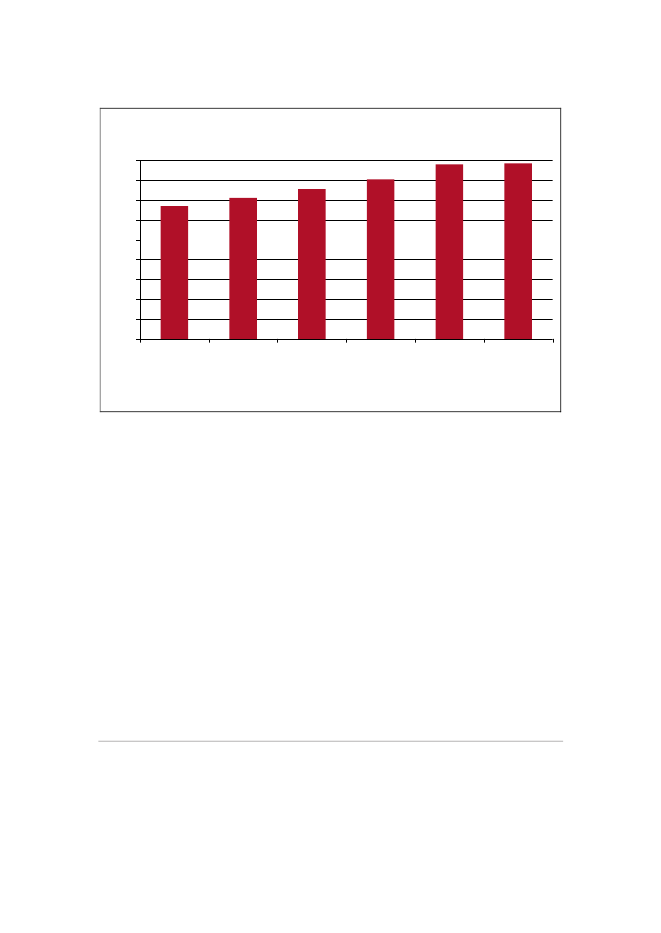

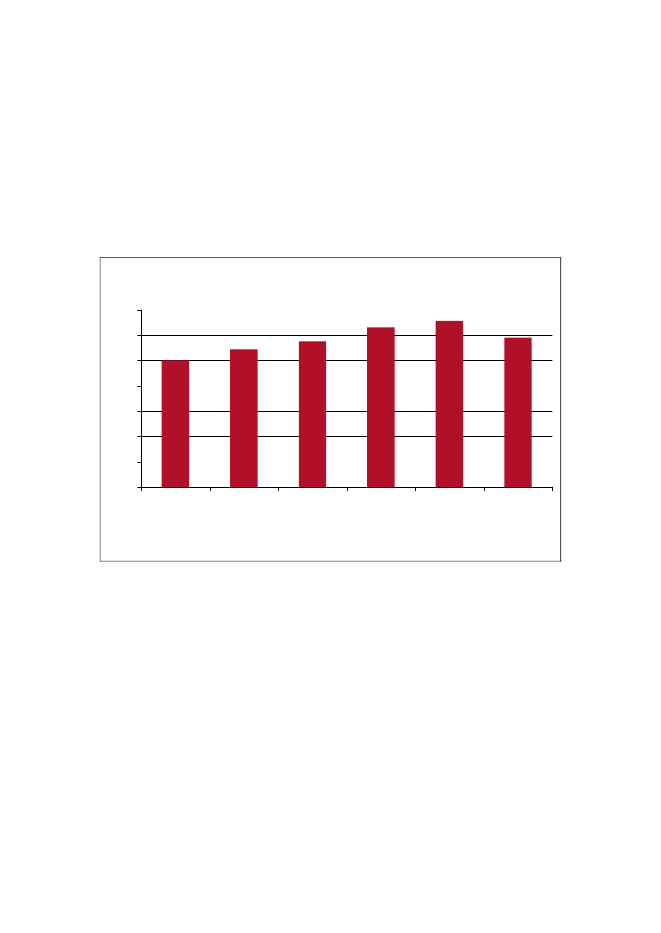

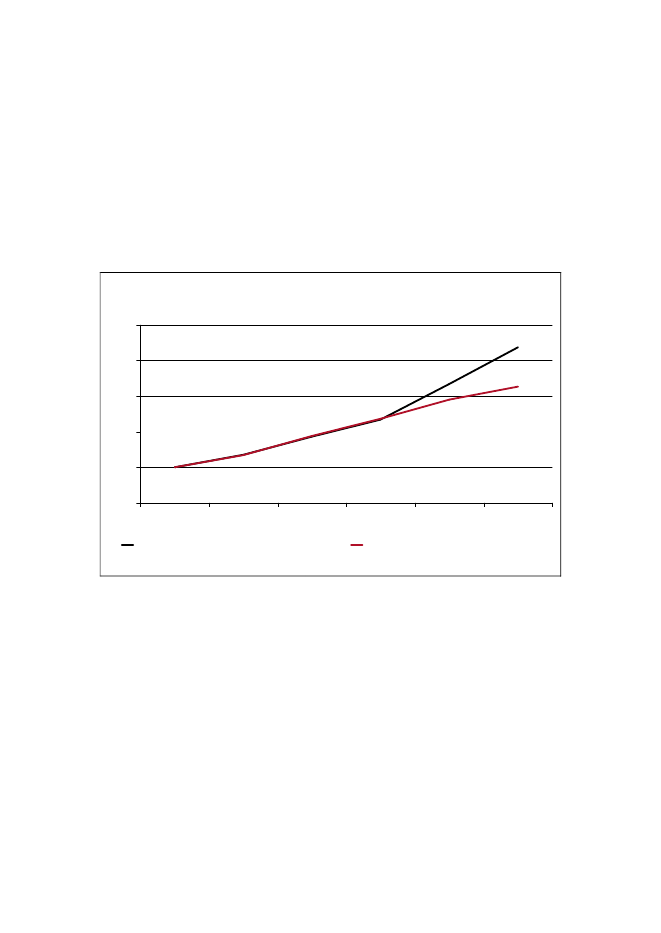

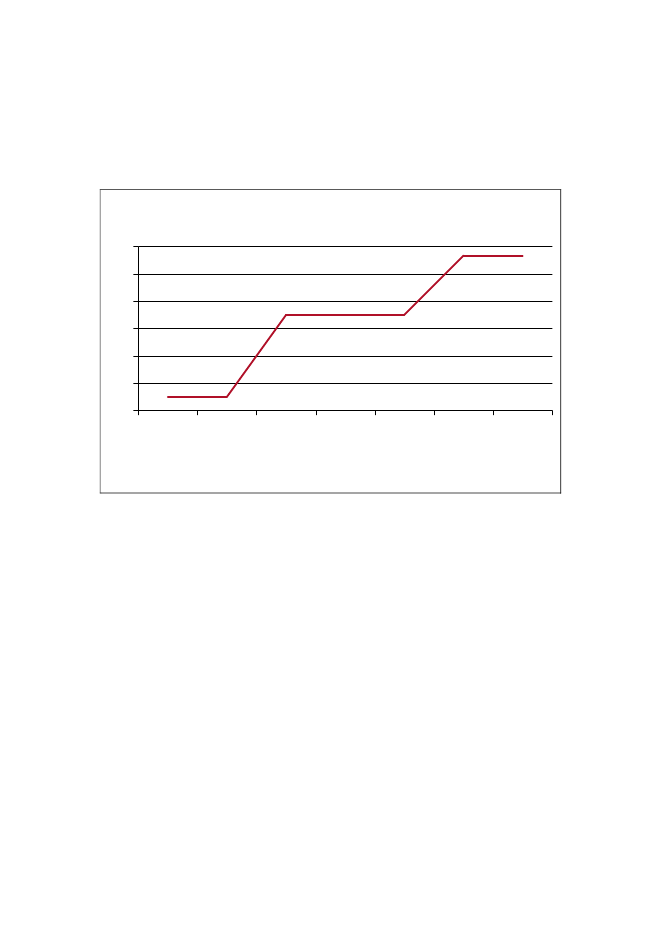

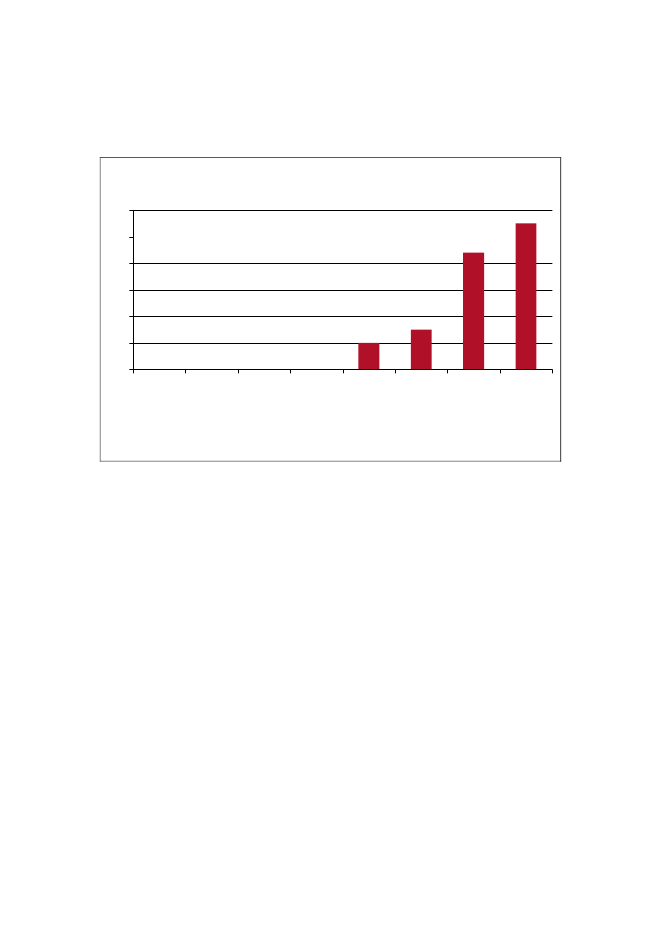

Indtjening på BetalingsserviceHvad angår forretningsområdet betalingsformidling, har Nets siden 2007 haft ennettoomsætning på ca. 1 mia. DKK, og i perioden 2003-2008 er resultatet før skatblevet mere end fordoblet., jf. figur 4

25

Figur 4:

Nets indtjening på betalingsformidling

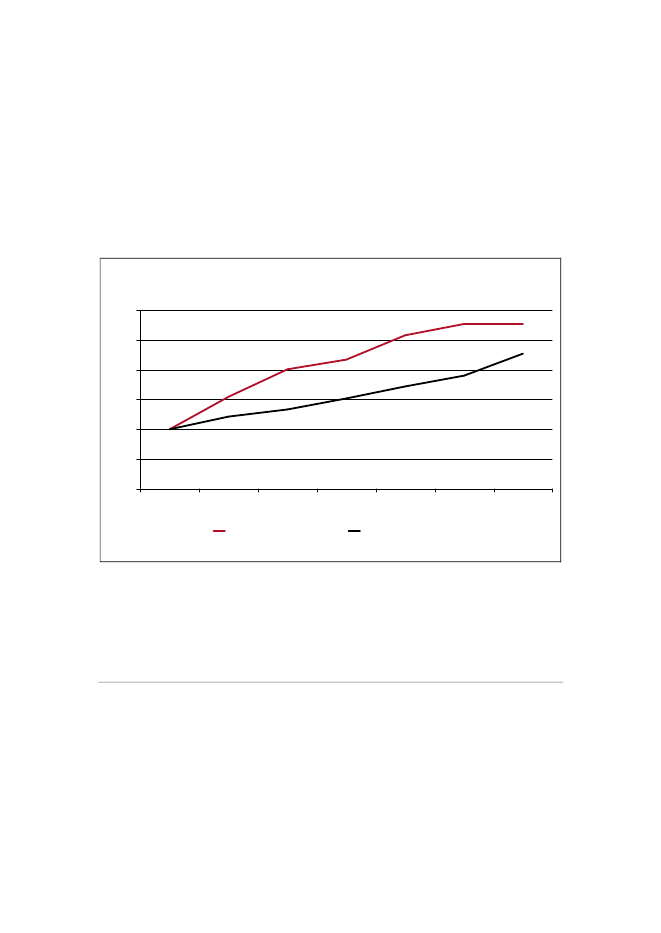

Indeks, 2003=10022020018016014012010080604020020032004Årligt resultat2005200620072008Årligt resultat pr. transaktion

Anm.1: Figuren angiver Nets’ resultat før skat ved betalingsformidling, dvs. inklusiv produkterne in-formationsservice, overførselsservice og leverandørservice.Anm.2: Figuren viser et indeks i stedet for de årlige resultaters faktiske niveau. Nets vurderer,at defaktiske niveauer er en forretningshemmelighed.Kilde: Konkurrence- og Forbrugerstyrelsens egne beregninger baseret på tal fra Nets.

Antallet af Betalingsservicetransaktioner voksede med 23 pct. i perioden 2003-2008, jf. kapitel 2, hvilket bidrog positivt til Nets’ indtjening på Betalingsservice.Samtidig med at antallet af Betalingsservicetransaktioner steg i perioden 2003-2008, øgede Nets indtjeningen pr. transaktion. Denne steg med ca. 70 pct. fra2003-2008. jf. kurven i. Nets har således haft en voksende indtjening på Beta-lingsservice i perioden 2003-2008, både i form af et voksende årligt resultat, og etvoksende resultat pr. transaktion.Når en virksomheds indtjening skal måles, beregnes ofte nøgletal ud fra de regn-skabsmæssige oplysninger. Et af de mest benyttede nøgletal er overskudsgraden,om måler resultatet af den primære drift som pct. af nettoomsætningen.8På basisaf tal fra Nets har Konkurrence- og Forbrugerstyrelsen beregnet dette nøgletal.

8

Et andet ofte anvendt nøgletal er afkastningsgraden, der måler en virksomheds forrentning af den investeredekapital. I 2007 og 2008 havde Nets en afkastningsgrad på henholdsvis 93 og 121 pct. Den høje afkastningsgrader blandt andet en følge af en række forhold vedrørende Nets’ forretningstype, herunder at PBS har outsourcetstore dele af produktionen til pengeinstitutter og IT-leverandører og afskrivning af større udviklingsprojekter,hvorfor overskudsgraden umiddelbart er mere retvisende for Nets’ indtjening ved Betalingsservice end afkast-ningsgraden.

26

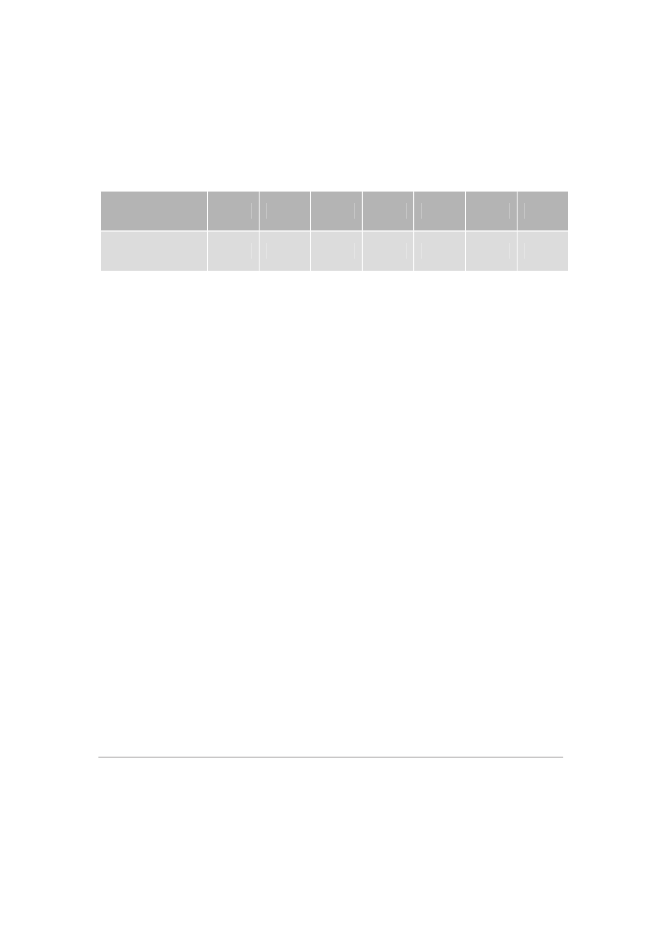

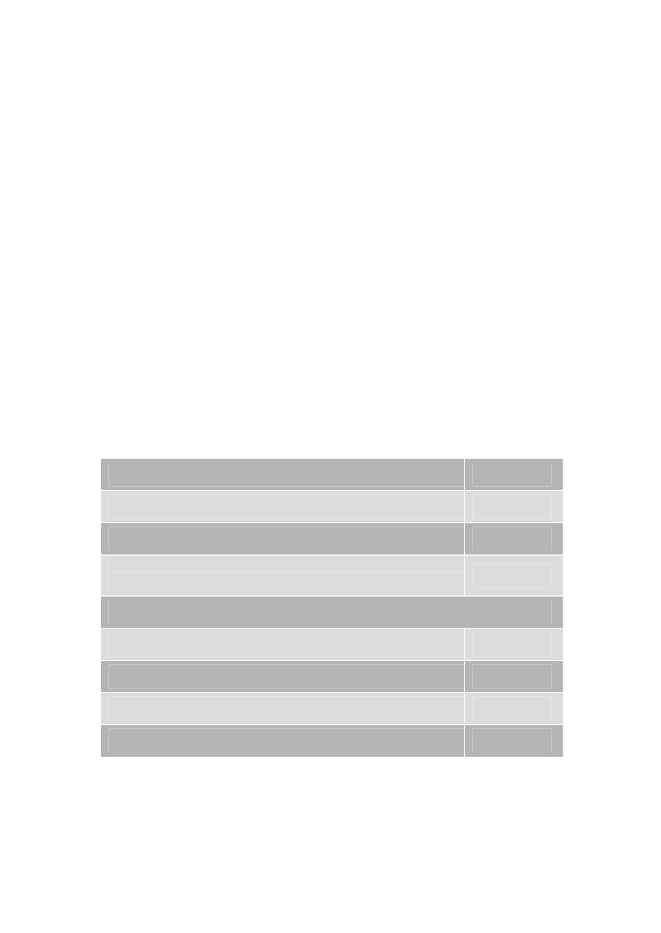

Overskudsgraden ved betalingsformidling steg fra ca. 10 pct. i 2003 til ca. 16 pct. i2008, jf. tabel 2. En overskudsgrad på ca. 16 pct. betyder, at Nets i 2008 havde etoverskud på ca. 16 DKK hver gang virksomheden solgte for 100 DKK. I lighedmed det årlige resultat viste overskudsgraden en stigende indtjening på Betalings-service over perioden 2003-2008.Tabel 2:ÅrOverskudsgradAnm.:Kilde:

Overskudsgrad ved Betalingsservice200310,4200412,7200514,5200614,2200712,6200816,1Gns.13,4

Overskudsgraden er resultatet før skat divideret med nettoomsætningen.Konkurrence- og Forbrugerstyrelsens beregninger baseret på tal fra Nets.

Indtjening på Betalingsservice i forhold til andre brancherFor at få et nærmere indtryk af niveauet på Nets’ indtjening på Betalingsservice eroverskudsgraden sammenholdt med den gennemsnitlige overskudsgrad i privatebyerhverv i Danmark.9Sammenligninger af nøgletal på tværs af brancher skal fo-retages med forsigtighed, da der er store forskelle på produkttype, markedsstrukturmv. inden for de forskellige brancher. Imidlertid kan sammenligningen give etindblik i, hvor meget Nets tjener på Betalingsservice i forhold til indtjeningen ge-nerelt i private byerhverv. Endvidere er indtjening generelt en indikator på kon-kurrenceintensiteten i et marked.

9

Private byerhverv er private erhverv minus landbrug og finansielle virksomheder. Finansielle virksomheder ind-går ikke, da overskudsgraden generelt ikke kan beregnes for de typer virksomheder.

27

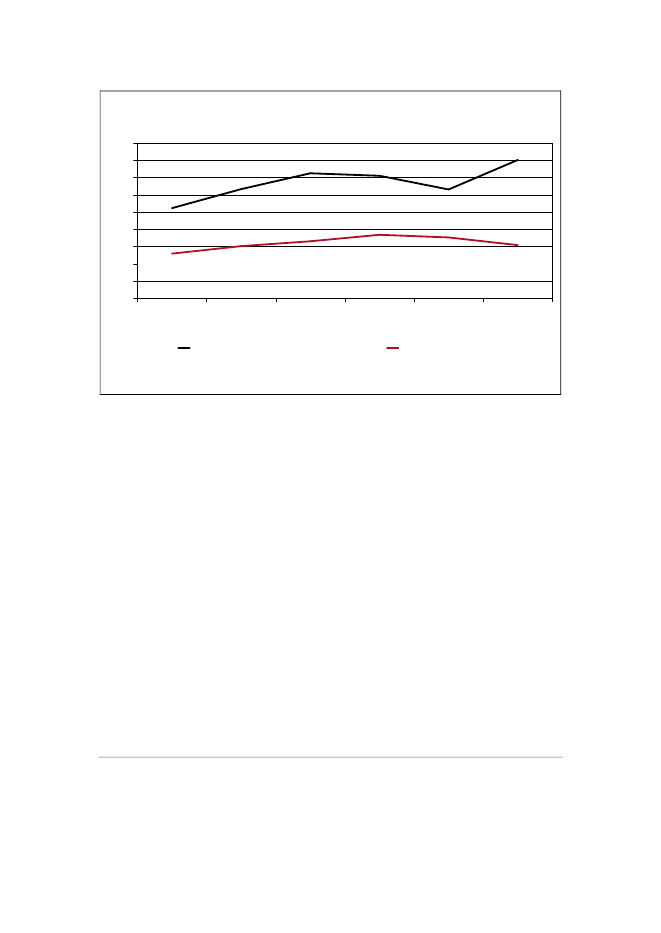

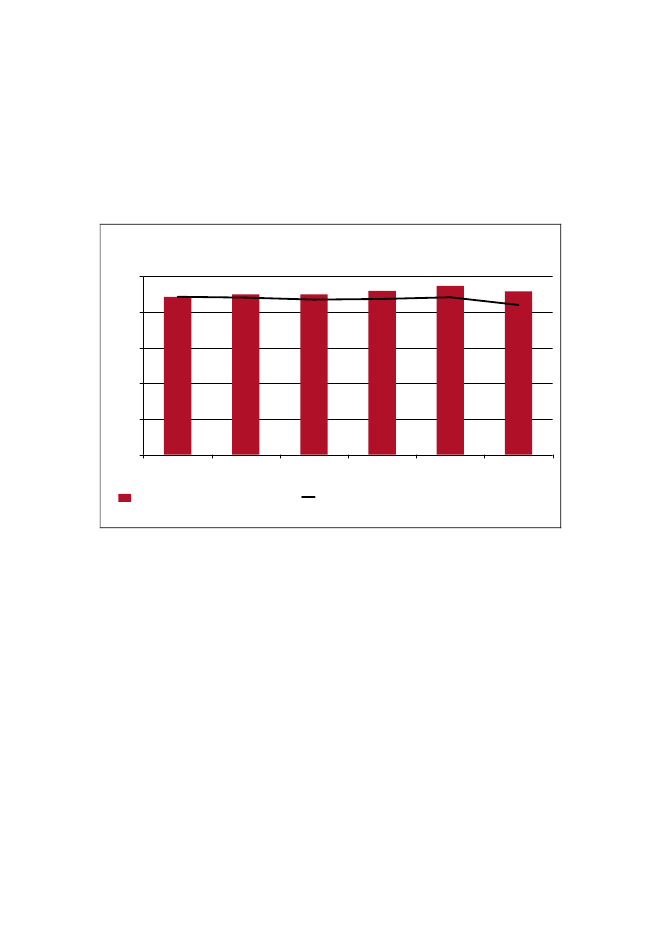

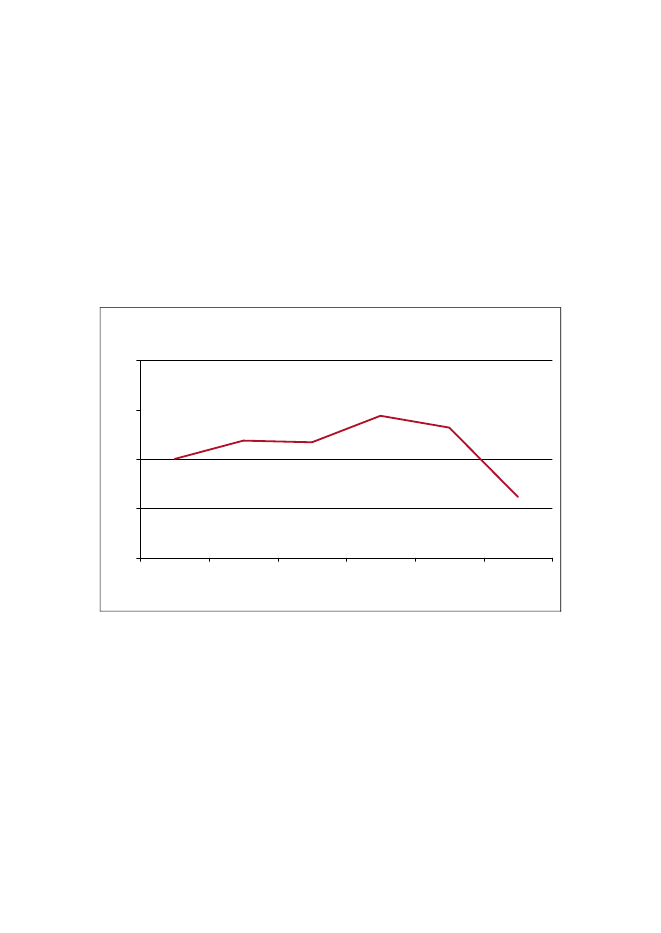

Figur 5:Pct.1816141210864202003

Overskudsgrad ved Betalingsservice og private byerhverv

2004

2005

2006

2007Private byerhverv

2008

Nets - Betalingsservice

Anm.:

Kilde:

Overskudsgraden er for Nets og brancherne beregnet på baggrundaf det ordinære resultatfør skat. Forså vidt angår private byerhverv, er den beregnede overskudsgrad vægtet efterbranchernesomsætning. Enkelte brancher i private byerhverv indgår ikke i beregningen pga.manglende regnskabstal.Konkurrence- og Forbrugerstyrelsens beregninger baseret på tal fra Nets og Statistikban-ken.dk.

Nets havde i perioden 2003-2008 en voksende indtjening ved Betalingsservice.Den gennemsnitlige overskudsgrad (resultatet af den primære drift i pct. af netto-omsætningen) var i perioden 13,4 pct. Til sammenligning var den gennemsnitligeoverskudsgrad i private byerhverv 6,4 pct. i samme periode, jf.. Overskudsgradenved Betalingsservice var således ca. dobbelt så høj som den gennemsnitlige over-skudsgrad i private byerhverv i perioden 2003-2008.Nets har oplyst, at overskudsgraden på Betalingsservice er lavere i forhold til virk-somheder i andre lande med aktiviteter inden for områderne betalingskort og beta-lingsformidling. Ifølge Nets havde otte sådanne virksomheder10en vægtet gen-nemsnitlig overskudsgrad på 30 pct. i 2008, hvilket var væsentligt højere endNets’ overskudsgrad på 16 pct. ved Betalingsservice. En gennemsnitlig over-skudsgrad på 30 pct. er i udenlandsk sammenhæng høj. Den gennemsnitlige over-skudsgrad for EU9-landene var omkring 9 pct. i perioden 2002-2007, jf. Konkur-renceredegørelsen 2010, s. 26.10

Gruppen består af virksomhederne: ”Heartland Payment Systems”, ” Global Payments”, Total System Services”,”Fidelity National Information Services”, ”Fiserv”, ”Mastercard”, ”Visa” og ”Euronet Worldwide”.

28

I forbindelse med Nets’ indtjening på Betalingsservice bør det påpeges, at største-delen af omkostningerne ved driften af Betalingsservice udgøres af decentral pro-duktion, som behandles i kapitel 6. Det anføres her, at strukturen for betalingen tilpengeinstitutterne indebærer en risiko for, at pengeinstitutterne kan få en over-dækning af deres omkostninger i form af decentral produktion. Dette beskrivesnærmere i kapitel 6.Samlet set kan det konstateres, at Nets i perioden 2003-2008 havde en voksendeindtjening ved Betalingsservice, både årligt og pr. transaktion, og at overskuds-graden var højere end gennemsnitlige overskudsgrader i andre brancher.Boks 7:•

Konklusioner

Nets havde i perioden 2003-2008 mere end fordoblet resultatet før skat på Beta-lingsservice, og resultatet før skat målt pr. transaktion var i samme periode voksetmed ca. 70 pct..Nets øgede indtjeningen pr. transaktion samtidig med, at antallet af transaktionervar stigende.Overskudsgraden ved Betalingsservice var i perioden 2003-2008 ca. dobbelt så højsom den gennemsnitlige overskudsgrad i private byerhverv.

•

•

4. PRISER FOR BETALINGSSERVICEIndledningDette kapitel indeholder en nærmere analyse af priserne på Betalingsservice, her-under udviklingen i disse i perioden 2003-2008. Derudover redegøres for den pris-struktur, som kendetegner produktet.

Prisen på BetalingsserviceBetalingsserviceproduktet er opdelt i en grundydelse, tillægsydelser og service-ydelser. Grundydelsen består af en advisering af kunden (om det beløb som blivertrukket fra kundens konto) og den automatiske betalingstransaktion fra kundenskonto samt eventuelle ekstra tekstlinjer på betalingsoversigten.Derudover indgår en række ydelser specifikt rettet mod kreditor. Kreditor får fx enspecifikation af betalte og ikke-betalte beløb med angivelse af årsagen til eventu-elle afvisninger/tilbageførsler samt en oversigt over tilmeldte og afmeldte kunder.Nets vedligeholder registret over betalingsaftaler og overfører automatisk beta-

29

lingsaftaler ved bankskifte, så kreditor ikke skal indgå ny aftale med kunden. Somen del af grundydelsen er kreditor endvidere sikret mod, at betalinger under 1.000DKK ikke tilbageføres ved manglende dækning på kundens konto.Udover grundydelsen kan kreditor købe tillægsydelser og serviceydelser, som ertilknyttet Betalingsserviceproduktet. Tillægsydelserne indeholder blandt andetmulighed for, at kreditor kan medsende bilag. Serviceydelserne dækker blandt an-det over oprettelse af nye kunder efter den 10. i måneden med betaling efterføl-gende måned samt udtræk af aftaleoplysninger hos Nets. I dette kapitel vil detprimære fokus være på grundydelsen, da dette udgør størstedelen af Nets’ indtje-ning på Betalingsservice.Priserne for Betalingsservice er angivet i Tabel 3, hvor nogle af de forskelligeydelser også fremgår. Prisen pr. transaktion inklusiv en tekstlinje påbetalingsoversigten koster 4,32 DKK plus et kvartalsabonnement på 495 DKK pr.kvartal. Hvis kreditor ikke har tegnet et kvartalsabonnement, er prisen 5,32 DKKpr. transaktion.Hvis kreditoren ønsker at specificere betalingen med ekstra tekstlinjer påbetalingsoversigten, koster dette mellem 8,5 øre og 3 øre pr. linje afhængig afantallet af ekstralinjer.Tabel 3:YdelsePriser for Betalingsservice pr. 1. januar 2010DKK495,004,325,32

KvartalsabonnementPr. betaling inkl. hovedlinjetekst på betalingsoversigtenPr. betaling inkl. hovedlinjetekst på betalingsoversigten udenkvartalsabonnement

Ekstralinjer på betalingsoversigtenLinje 1-3 efter hovedlinjetekst, pr. linjeLinje 4-10 efter hovedlinjetekst, pr. linjeEfterfølgende ekstralinjer, pr. linjeAnm.:Kilde:

DKK0,0850,0420,030

Tabellen indeholder kun et udpluk af de væsentligste priser på grundydelsen ved Betalings-service.Nets A/S

30

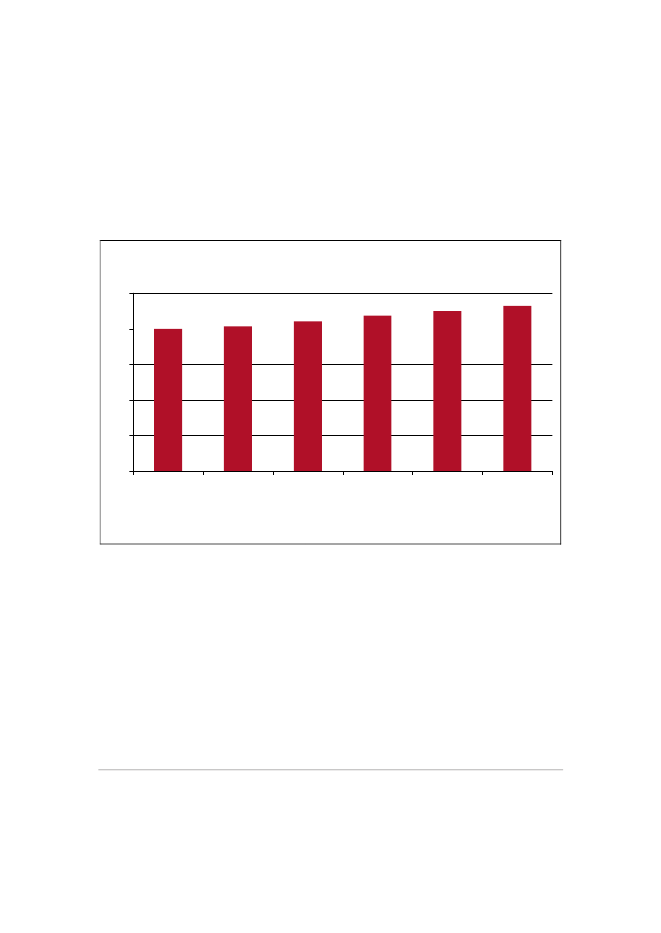

De angivne priser i tabel 3 har samlet set været svagt stigende gennem de sidstefem år. Prisen pr. betaling inklusiv en hovedtekstlinje voksede fra 3,67 DKK i2002 til 4,32 DKK i 2008, svarende til en gennemsnitlig årlig stigning på ca. 2,5pct. Prisen pr. betaling er således steget lidt mere end den generelle prisudviklingmålt ud fra forbrugerprisindekset, jf. figur 6.11Figur 6:Pris pr. adviseret betaling inkl. hovedtekstlinje

Indeks, 2002=10012011511010510095902002200320042005200620072008Pr adviseret betalingNote:

Forbrugerprisindeks

Kurven viser udviklingeni prisen pr. betaling inkl. hovedlinjetekst på betalingsoversigten medkvartalsabonnement.Kilde: Nets A/S og Statistikbanken.dk (PRIS09)

11

Nets har i denne forbindelse anført, at et mere retvisende billede af prisudviklingen på Betalingsservice opnås vedat korrigere for prisudviklingen på tjenesteydelser (PRIS6, 13.2), hvorved prisen pr. betaling inklusive en hoved-tekstlinje realt er faldet med 1,25 pct. i perioden 2002 til 2008. Såfremt der korrigeres for prisudviklingen i tjene-steydelser, kan der dog argumenteres for, at prisudviklingen i finansielle tjenesteydelser (PRIS6, 12.6) er mererelevant at anvende. En sådan korrektion af prisen pr. betaling inklusive en hovedtekstlinje resulterer i en reelstigning på 16,14 pct. i perioden 2002 til 2008. Konkurrence- og Forbrugerstyrelsen anser det imidlertid for mestretvisende at korrigere for den gennemsnitlige årlige inflation målt ud fra forbrugerprisindekset (PRIS9). Kilde:Statistikbanken.dk.

31

Den gennemsnitlige betaling pr. transaktion vil typisk ligge over de 4,32 DKK påbaggrund af eventuelle ekstralinjer og andre betalinger så som kvartalsabon-nement, samt rækken af tillægsydelser og serviceydelser, som Nets også udbyder iforbindelse med Betalingsservice.Hvis det gennemsnitlige forbrug af ekstra tekstlinjer inkluderes, er den gennem-snitlige pris pr. Betalingsservicetransaktion steget fra 4,33 kr. i 2002 til 4,90 kr. i2008, jf. figur 7. Denne stigning på ca. 13 pct. svarer nogenlunde til den generelleprisudvikling målt ud fra forbrugerprisindekset, hvorfor der ikke er tale om en realstigning i den gennemsnitlige pris pr. transaktion, når der tages højde for det gen-nemsnitlige forbrug af ekstra tekstlinjer. Priserne for disse ekstralinjer på beta-lingsoversigten har ikke ændret sig siden 2003.Figur 7:Pris pr. adviseret betaling inkl. ekstra tekstlinjer

Indeks, 2002=10012011511010510095902002200320042005200620072008ForbrugerprisindeksPr. adviseret betaling med tekstlinjer

Anm.:Kurven viser udviklingen i prisen pr. betaling inkl. ekstra tekstlinjer på betalingsoversigtenmed kvartalsabonnement.Kilde: Nets A/S og Statistikbanken.dk (PRIS09)

I samme periode har den grundlæggende ydelse ikke ændret sig betydeligt. Ydel-sen for de 4,32 DKK består ligesom i 2002 fortsat i en advisering af kunden ombetaling samt en hovedlinjetekst på betalingsoversigten.12Produktudviklingen af

12

Nets har hertil anført, at hovedtekstlinjen i dag består af 60 karakterer mod tidligere 38, således at linjen kanrumme flere informationer end tidligere. Konkurrence- og Forbrugerstyrelsen anser dog ikke dette som en bety-delig ændring af den grundlæggende ydelse.

32

Betalingsservice har således primært gået på at udvide produktet mod ekstra beta-ling og ikke i at tilbyde en mere simpel og evt. billigere løsning.Eksempler på serviceydelser er blandt andet en overvågningsaftale, som indebæ-rer, at Nets kontakter kreditor/dataleverandør en til tre dage inden afleveringsfri-sten ved manglende indsendelse af opkrævningsleverancer. Denne aftale koster1.700 DKK årligt. Derudover kan nævnes at oprettelse af nye kundegrupper somudgangspunkt er gratis. Hvis kreditor ønsker at oprette en ny debitorgruppe efterden 10. i en måned, leveres ydelsen for 1.230 DKKPå samme måde er der andre ydelser tilknyttet betalingsoversigten. Oprettelse affaste tekstlinjer på betalingsoversigten koster fx 250 DKK.Som følge af den række af ydelser, som er tilknyttet Betalingsservice, bliver dengennemsnitlige betaling pr. transaktion højere end de 4,32 DKK, jf. tabel 3. Dengennemsnitlige betaling til Nets pr. betalingsformidlingstransaktion, hvor Beta-lingsservice udgør 94 pct., jf. kapitel 3, udgjorde således 5,46 DKK i 2008.

Udvikling i pris og transaktioner med BetalingsserviceAntallet af Betalingsservicetransaktioner er som beskrevet i kapitel 2 steget medover 30 pct. i perioden 2002-2008. Da der sandsynligvis er stordriftsfordele i for-bindelse med driften af Betalingsservice, jf. kapitel 5, må udviklingen i antallet aftransaktioner forventes at have ført til lavere omkostninger pr. Betalingsservice-transaktion.Lavere omkostninger pr. transaktion kunne tale for en lavere pris pr. transaktion.Ikke desto mindre er den gennemsnitlige pris pr. Betalingsservicetransaktion ikkefaldet gennem de seneste fem år.13Udviklingen i antallet af transaktioner inden for betalingsformidling samt udvik-lingen i den gennemsnitlige betaling til Nets pr. adviseret betaling inklusiv hoved-tekstlinjen i perioden 2002 til 2008 er illustreret i figur 8.

13

Nets har oplyst, at produktet Betalingsservice skal være et kvalitetsprodukt, og virksomheden har derfor fulgt enstrategi om at øge værdien i produktet både for kreditor og kunden ved løbende at udvikle produktet for at dækkekundernes behov

33

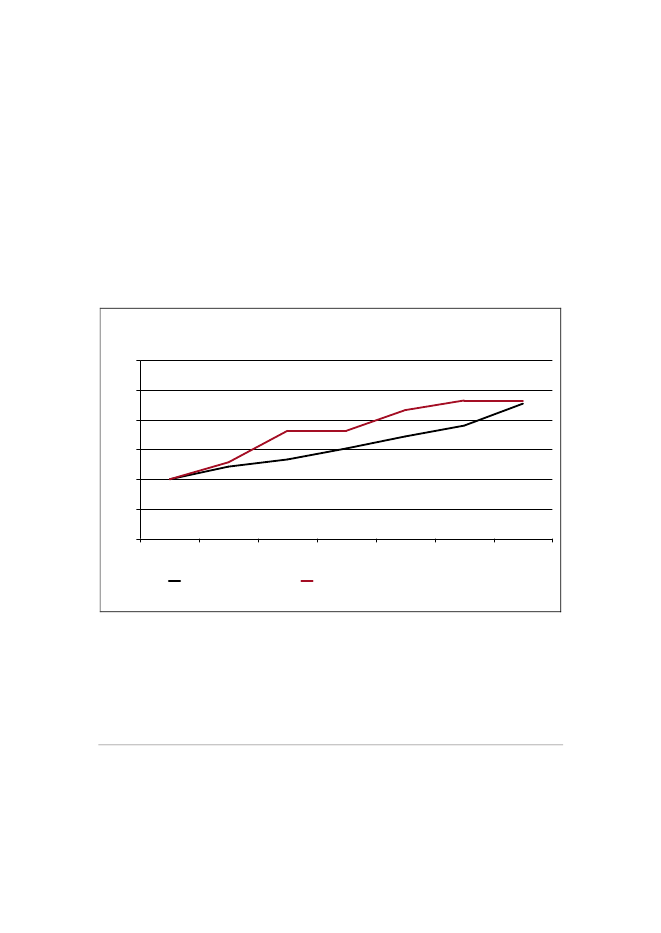

Figur 8:

Udvikling i pris og antal betalingsformidlingstransaktioner

Indeks, 2002=100140130120110100902002200320042005200620072008Antal transaktionerGns. pris pr adviseret betaling inkl. hovedtekstlinje korrigeret for inflation

Kilde: Konkurrence- og Forbrugerstyrelsens egne beregninger på baggrund af tal fra Nets

Antallet af transaktioner steg over 30 pct. i perioden 2002 til 2008, jf. figur 8,mens den gennemsnitlige ”reale” pris pr. transaktion i samme periode steg med ca.4 pct. Det kan derfor konstateres, at Betalingsservice er blevet et dyrere produkt ien periode, hvor antallet af transaktioner er vokset væsentligt.Stigende priser i perioden 2002-2008 kan enten skyldes, at Nets ikke har opnåetbetydelige stordriftsfordele i forbindelse med håndteringen af Betalingsservice,eller at de besparelser, som er opnået på baggrund af stordriftsfordele, ikke erkommet kreditorerne til gode i form af lavere priser.Nets’ voksende indtjening i perioden 2002-2008, jf. kapitel 3, indikerer, at Netshar opnået effektivitetsgevinster, men at disse ikke har medført lavere priser. Nårdertil lægges, at Nets er den centrale udbyder af direct debit i Danmark og kun ibegrænset omfang er udsat for konkurrencepres fra andre aktører, er det sandsyn-ligt, at prissætningen på Betalingsservice er højere end, hvad der ville være tilfæl-det på et mere konkurrencepræget marked.Nets har anført, at der skal tages hensyn til den produktudvikling, der er sket ipengeinstitutterne særligt i relation til distribution af betalingsoversigter i netban-ker og de omkostninger, der har været forbundet hermed.

34

På sigt må man dog forvente, at der via udviklingen hos pengeinstitutterne kanopnås nogle effektivitetsmæssige fordele samt besparelser i portoomkostninger,der også kommer kreditorerne til gode.

Betalingsserviceproduktet i forhold til andre landeSom nævnt består grundydelsen på Betalingsserviceproduktet af den automatisketransaktion en gang om måneden samt en advisering af kunden i form af en tekst-linje på betalingsoversigten.Nets har siden 2000 udvidet Betalingsservice med en række funktionaliteter. Deter blevet muligt at indsende flere tekstlinjer og at skrive differentierede tekster påbetalingsoversigter og indbetalingskort. Nets har udviklet tillægsydelser, der bl.a.består i mulighed for, at kreditor kan medsende bilag med betalingsoversigten. Fordisse ydelser skal kreditor betale ekstra. På kundesiden er det blandt andet blevetmuligt at få den originale betalingsoversigt elektronisk i netbank og e-Boks.I andre EU-lande tilbydes mere simple løsninger, som har fordele og ulemper iforhold til Betalingsservice, og samtidig kan det konstateres, at nogle af disse lan-de har en stor anvendelse af direct debit, jf. bilag 1.Den månedlige betalingsoversigt er udtryk for, at Nets især på spørgsmålet omadvisering har valgt en mere omfattende løsning end andre lande. Eksempelvis erdirect debit produktet i Tyskland ikke nødvendigvis forbundet med en automatiskadvisering af kunden ud over, hvad der fremgår af de kontoudtog, som kundenmodtager fra sit pengeinstitut. I flere andre lande samt ved SEPA Direct Debit14erkreditor forpligtet til at advisere kunden inden transaktionens gennemførelse, en-ten i form af en faktura eller en særskilt meddelelse.Der er næppe tvivl om, at mange kunder sætter pris på, at betalingsoversigten fraNets giver et samlet billede over den kommende måneds betalinger via Betalings-service, og disse kunder vil formentlig helst være fri for at modtage adviseringerdirekte fra kreditor. Omvendt vil der også være kunder, for hvem dette har mindrebetydning.Derudover har udviklingen af Betalingsservice adskilt sig fra andre lande ved, atkreditorer i Danmark kun én gang månedligt kan indlevere opkrævninger. I andre

14

SEPA Direct Debit er den fælles europæiske direct debit løsning, som blev introduceret af de europæiske penge-institutter i november 2009. For betalinger i euro skal kreditorerne tilbydes en direct debit model, som er i over-ensstemmelse med SEPA Direct Debit, jf. artikel 8 i Europa-Parlamentets og Rådets forordning (EF) nr.924/2009 af 16. september 2009 om grænseoverskridende betalinger i Fællesskabet og om ophævelse af forord-ning (EF) nr. 2560/2004.

35

lande kan kreditorerne indsende opkrævninger når som helst, hvorefter transaktio-nen gennemføres i løbet af få dage.Baggrunden for at der er forskel mellem Betalingsservice og de mere simple directdebit produkter i andre EU-lande, kan skyldes historiske forhold. Derudover ud-bydes Betalingsservice kun af Nets, som er fælles ejet af pengeinstitutterne, imodsætning til andre EU-landes direct debit produkter, der tilbydes af bankerne.Disse produkter er mindre omfattende end Betalingsservice og udbydes i konkur-rence med andre pengeinstitutter.Det er uvist, om der i Danmark vil være et marked for direct debit transaktioner,hvor kunderne eksempelvis bliver adviseret direkte af kreditorerne eller med mu-lighed for opkrævninger løbende i måneden. Men i og med, at Betalingsserviceikke bliver tilbudt med disse ydelser, bliver efterspørgslen heller ikke testet.Det skal nævnes, at Nets og andre aktører i dag tilbyder et produkt (betalingskort-abonnementsordning) med mulighed for løbende opkrævning, og hvor kreditorer-ne selv adviserer kunderne. Produktet går ud på, at kreditor kan foretage træk påen kundes betalingskort under nærmere aftalte omstændigheder. Flere teleselska-ber gør brug af denne model, ved at kunderne kan bede om, at teleselskabet auto-matisk ”optanker” kundens konto hos selskabet, når saldoen har nået et på forhåndaftalt niveau. Denne betalingsform er ikke særlig udbredt endnu.15Derudover erdet nødvendigt, at kreditor indgår en ny aftale med kunden, hver gang kundenskifter bank eller får et nyt betalingskort.

Forskellige priser overfor kunder og kreditorerBetalingsservice er som tidligere nævnt et produkt, som Nets i princippet sælgertil to grupper: Kunder og kreditorer. Idet Betalingsservice er en serviceydelse sommuliggør en advisering og betaling mellem kunde og kreditor, er det nødvendigt,at begge grupper er tilsluttet Betalingsservice, for at Nets kan sælge produktet. Påden måde adskiller Betalingsservice sig fra andre og mere traditionelle markeder,hvor sælger og køber mødes direkte for at udveksle en vare eller serviceydelse foren pris, der ofte er fastsat ud fra bagvedliggende omkostninger.Betalingsservicemarkedet kan karakteriseres som et såkaldt tosidet marked (en-gelsk: two-sided market), hvor henholdsvis kunder og kreditorer udgør markedetsto ”sider”. Boks 8 beskriver kort, hvad der kendetegner tosidede markeder.

15

Nets har anført, at betalingskortabonnementsordningen er en integreret del af at modtage kortbetalinger entensom ad hoc eller tilbagevendende, og at det fremgår af betalingskortaftalen.

36

Boks 8:

Tosidede markeder

Tosidede markeder adskiller sig fra traditionelle markeder, hvor udbyder og efterspørgermødes direkte for at udveksle en vare eller serviceydelse for en given pris. Generelt erder især tre kendetegn ved tosidede markeder:•

Markedet har to grupper af aktører (to sider), som har brug for en fælles platform iform af en tredje aktør, der udbyder et produkt, som gør, at de to sider kan interagere.Platformen (dvs. en virksomhed) tilvejebringer et produkt til de to grupper, som mu-liggør interaktionen.Der er tale om netværkseksternaliteter mellem de to sider af markedet, hvilket bety-der, at den ene gruppes nytte af det produkt, som udbydes af platformsvirksomheden,påvirkes af antallet af aktører på den anden side af markedet. Platformsvirksomhedenkan således hæve antallet af transaktioner i markedet ved at hæve prisen på den eneside, og sænke prisen lige så meget på den anden side.Platformsvirksomheden sætter to priser; én til hver side af markedet, med det formålat få begge sider af markedet ”om bord”. Det betyder, at platformsvirksomheden for-søger at tage højde for netværkseksternaliteterne og sætte nogle priser, som bevirker,at begge sider af markedet får gavn af at tilslutte sig platformen eller købe det pro-dukt, som udbydes af platformsvirksomheden.

•

•

Prisstrukturen på tosidede markeder er ofte kendetegnet ved, at hele prisen lægges påden ene side af markedet, mens den anden side betaler en pris på nul. Priserne over forden ene side er derfor ikke nødvendigvis særskilt omkostningsbegrundet. Ved fuld-kommen konkurrence (dvs. hvor der opererer mange platformsvirksomheder, der tilby-der samme produkt til de samme sider af markedet) vilsummenaf de to priser dog værekonkurreret ned, svarende til de respektive platformsvirksomheders samlede omkostnin-ger.Nedenstående tabel viser en række eksempler på tosidede markeder med denne typeprisstruktur. Fælles for disse eksempler på tosidede markeder er, at platformsvirksom-heden sætter en pris på nul over for aktør 2 for at trække en masse af disse aktører ”ombord” i markedet. Herved bliver det attraktivt for aktør 1 at indgå i markedet og tilmedat betale en pris for det.

37

Eksempler på prisstrukturer i tosidede markederMarkedPlatforms-virksomhedProduktAktørtype 1Aktørtype 2Pris foraktørtype 1Pris foraktørtype 2ElektroniskedokumenterAdobePDF-dokumentOprettere afdokumenterLæsere afdokumenterP>0P=0Internet-auktionerFx EbayBrug afinternetsiteSælgereKøbereP>0P=0GratisaviserFx UrbanGratisavisenAnnoncørerLæsereP>0P=0Direct DebitprodukterNetsBetalingsser-viceKreditorerKunderP>0P=0

Kilde: OECD paper on two-sided markets (http://competition.practicallaw.com/5-501-3071,

samt http://www.oecd.org/dataoecd/38/61/44445730.pdf) , samt diverse økonomi-ske artikler om tosidede markeder og interbankgebyrer, herunder Rochet og Tiro-le (2004) http://faculty.haas.berkeley.edu/HERMALIN/rochet_tirole.pdf

For at kunne sælge Betalingsservice er det afgørende, at både kunder og kreditorerer villige til at benytte produktet. Hvis kreditorerne ønsker at benytte Betalings-service, men ingen kunder vil tilslutte sig Betalingsservice, kan Nets ikke tjenepenge på salg af produktet. Værdien af Betalingsservice for kreditorerne afhængeraf antallet af kunder, som er tilsluttet Betalingsservice og omvendt. Det er derfornødvendigt for Nets at sætte nogle priser over for kreditorer og kunder, der gør, atbegge grupper ønsker at tilslutte sig Betalingsservice.Prissætningen ved Betalingsservice er kendetegnet ved, at kunderne (generelt) be-taler en pris på nul, mens kreditorerne minimum betaler 4,32 DKK for en Beta-lingsservicetransaktion. I praksis ”taber” Nets derfor penge på kunderne, da prisenikke dækker de forbundne omkostninger ved serviceringen af kunderne, mensNets får dækket samtlige omkostninger ved kreditorernes betaling. Hvis der er taleom et konkurrencepræget marked, vil den samlede pris, dvs. summen af prisen tilkunderne og prisen til kreditorerne, være begrundet ud fra de samlede omkostnin-ger.Både fra et konkurrence- og samfundsmæssigt perspektiv kan en sådan prissæt-ning, hvor den ene side af markedet betaler en pris på nul og den anden side afmarkedet er dén, der betaler for produktet, være hensigtsmæssig, idet der tageshensyn til markedets struktur og ved hjælp af prissætningen søges at optimere an-tallet af transaktioner.

38

Prisstrukturen ved Betalingsservice, hvor kreditorer betaler en pris, mens kunderofte betaler en pris på nul, kan således være hensigtsmæssig for både kunder ogkreditorer.Boks 9:•

Konklusioner

Prisen på grundydelsen (advisering af kunden inkl. en hovedtekstlinje) ved Beta-lingsservice er højere i dag end den var i 2002.Hvis det gennemsnitlige forbrug af ekstra tekstlinjer inkluderes, er den gennem-snitlige pris pr. Betalingsservicetransaktion steget fra 4,33 DKK i 2002 til 4,90DKK i 2008. Denne stigning på ca. 13 pct. svarer nogenlunde til den generelle pris-udvikling målt ud fra forbrugerprisindekset.Produktudviklingen af Betalingsservice har gået på at udvide produktet mod ekstrabetaling og ikke i at tilbyde en mere simpel og evt. billigere løsning. Der har dogværet produktudvikling i retning af en mere elektronisk løsning, om end fordeleneved denne løsning endnu ikke er kommet kreditorerne til gode i form af lavere pri-ser.Nets’ voksende indtjening gennem de sidste fem år indikerer, at Nets har opnået ef-fektivitetsgevinster, som imidlertid ikke har givet sig udslag i lavere priser.Betalingsservice har en prisstruktur, hvor kunderne ofte får produktet gratis, menskreditorerne betaler for at anvende produktet.

•

•

•

•

5. OMKOSTNINGERIndledningDette kapitel indeholder en gennemgang af omkostningerne ved Betalingsservice,og redegør for udviklingen i disse gennem de sidste seks år. Omkostninger til de-central produktion er særskilt beskrevet i kapitel 6.

Nets’ omkostninger til driften af BetalingsserviceNets’ omkostninger ved at håndtere Betalingsservice er ikke tilgængelige for of-fentligheden, da Nets – i overensstemmelse med årsregnskabsloven – ikke pro-duktopdeler sine årsregnskaber, dvs. opdeler regnskaberne på Betalingsservice,internationale betalingskort mv.

39

På anmodning fra Konkurrence- og Forbrugerstyrelsen har Nets opgjort de om-kostninger, som er forbundet med driften af Betalingsservice, bl.a. ved brug af enrække fordelingsnøgler, som fordeler en række fællesomkostninger på Nets’ for-skellige forretningsområder. Nets har således kunnet angive omkostningerne tilforretningsområdet betalingsformidling.Boks 10:Nets’ opdeling af omkostning

Ikke alle omkostninger kan ifølge Nets henføres direkte til Betalingsservice. Derfor harNets ved en række poster angivet omkostningerne for forretningsområdet betalingsfor-midling, som udgør produkterne Betalingsservice, LeverandørService (en direct debitløsning for betalinger mellem virksomheder), OverførselsService (et produkt til lønover-førsler o. lign.) og InformationsService (et produkt, hvor kreditor kan vælge at få infor-mationer om gennemførte betalinger i et format, der passer til virksomheden).Betalingsservice udgør 94 pct. af nettoomsætningen på dette forretningsområde. Da Be-talingsservice således udgør langt størstedelen af Nets’ forretningsområde, betalings-formidling, er der taget udgangspunkt i de omkostninger og indtægter, der er gældendefor hele betalingsformidlingsområdet, når det ikke har været muligt at isolere særskilteomkostninger ved Betalingsservice. De angivne omkostninger for betalingsformidlinganses som retvisende for Nets’ omkostninger til Betalingsservice.

Som angivet i boks 10, vurderes det, at omkostningerne til betalingsformidling erretvisende for Nets’ omkostning til Betalingsservice. Nets’ samlede omkostningerved betalingsformidling fremgår af figur 9.

40

Figur 9:

Nets’ omkostninger ved Betalingsformidling

Mio. kr.9008007006005004003002001000200320042005200620072008

Anm.:Kilde:

Figuren viser ikke fordelingen mellem de enkelte omkostningsposter. Nets vurderer, at oplys-ninger om de enkelte omkostningsposter er en forretningshemmelighed.Konkurrence- og Forbrugerstyrelsens beregninger på baggrund af tal fra Nets.

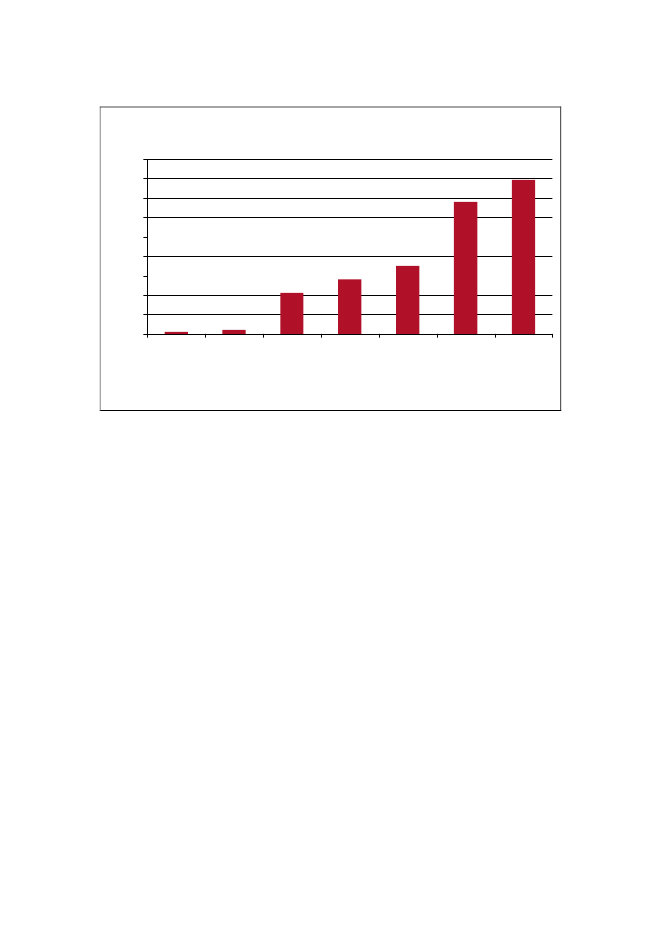

Nets’ omkostninger til driften af betalingsformidling udgjorde 884 mio. DKK i2008, og er vokset med godt 32 pct. siden 2003. Den største omkostning ved drif-ten af Betalingsservice er posten ”decentral produktion”. Posten vedrører Nets’betaling til pengeinstitutterne og behandles særskilt i kapitel 6.Derudover er de væsentligste omkostningsposter ”personale” og ”distribution”.Udgifterne til personale steg med godt 15 pct. i perioden 2003-2008, mens antalletaf medarbejdere tilknyttet Betalingsservice var nogenlunde uændret.16Aflønningaf den enkelte medarbejder er dog ikke vokset mere end den generelle udvikling ifinans- og forsikringssektoren.17I samme periode voksede antallet af Betalings-servicetransaktioner med 23 pct., jf. kapitel 2. Hvad angår distributionsomkost-ningerne, er disse beskrevet nærmere senere i dette kapitel.Den mindste omkostningspost, ”andet”, indeholder bl.a. administrationsomkost-ninger, afskrivninger og omkostninger til IT og konsulenter. Disse omkostninger

1617

Nets havde i perioden 2003-2008 i gennemsnit 223 ansatte tilknyttet Betalingsservice.Lønudviklingen i sektoren finansiering og forsikring voksede med 18 pct. i perioden 2003-2008, jf.www.statistikbanken.dk

41

er samlet set vokset med godt 40 pct. siden 2003, primært som følge af stigendeomkostninger til konsulenter og administration.