Det Energipolitiske Udvalg 2010-11 (1. samling)

EPU Alm.del Bilag 82

Offentligt

Behov for ændringer på detailmarkedet for elResumé:Næsten ingen husstande og små virksomheder skifter elselskab i Danmark, og skifteprocenten ligger langtunder lande som Sverige, Norge og Holland, selvom det er otte år siden, elmarkedet blev liberaliseret.Konkurrencen på markedet er minimal, hvilket også er blevet påpeget af Konkurrencestyrelsen,Forbrugerrådet og Energistyrelsen. De tidligere offentlige monopoler er i dag blot blevet erstattet af noglekommercielle af slagsen. Det skyldes, at en række strukturelle barrierer i udstrakt omfang favorisererkoncernforbundne elselskaber med forsyningspligt. Den nuværende situation er til stor skade forforbrugerne og de få, nye uafhængige aktører. Hvis ikke de nødvendige ændringer sættes i værk, erkonsekvensen et lukket og ineffektivt marked med højere priser samt ringere kundeservice og produkt ogserviceinnovation til følge.

Markedssituation- Ingen konkurrence, ringe forbrugertillid og kommercielle monopolerOtte år efter, at de danske forbrugere fik et såkaldt ”frit” elmarked, er det tid til at gøre status. Og dommener hård. Elmarkedet er uforståeligt og besværligt for almindelige forbrugere og lider samtidig undermonopolvenlige procedurer, der hæmmer enhver form for reel konkurrence.Problemerne er store, hvilket også er slået igennem på forbrugertilliden. Forbrugerstyrelsens årligeredegørelse for 2010 viste, at elmarkedet var blandt de ti dårligste markeder og kåret som det dårligstemed hensyn til gennemskuelighed.Markedets store udfordringer skader forbrugerne og de ganske få nye aktører, der har haft modet til atbevæge sig ind på et elmarkedet. Et marked, hvor reguleringen betyder, at den primære konkurrence ikkekommer fra ligeværdige konkurrenter, men fra lokale monopolselskaber(koncernforbundne elselskabermed forsyningspligt), der sin tid fik kunderne ”foræret” og fortsat får dem tilbage igen uden at foretage signoget som helst.Konsekvensen har blandt andet været, at der kun er kommet meget få nye elselskaber ind på markedet,hvoraf endnu færre har private husstande som målgruppe, og at forbrugerne har oplevet langt højereprisstigninger end erhvervslivet, der har været dygtigere til at gennemskue markedet og presse prisen ned.Det er ved at være sidste chance, hvis markedet skal komme til at fungere effektivt.

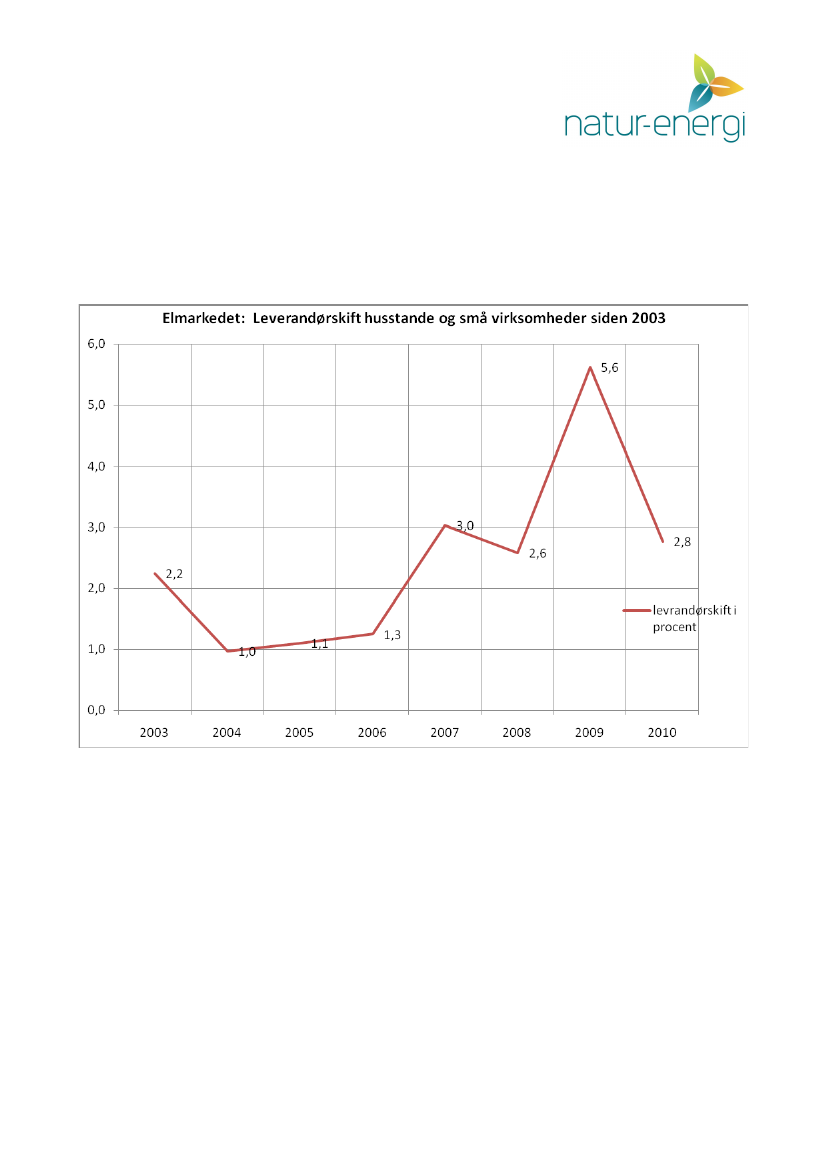

Dokumentation: Meget få skifter elselskabDansk Energis tal viser, at blot mellem én og tre procent af almindelige husstande og småerhvervsdrivende(ikke-timemålte kunder), har skiftet elselskab om året siden 2003(se Figur 1). Og det bliverikke bedre af, at tallene ikke tager højde for, om de, der optræder i statistikken, har skiftet tidligere. Iteorien kan det være de samme husstande eller små virksomheder, der skifter år efter år. Resten ertilknyttet et koncernforbundet selskab med forsyningspligt og dermed et lokalt monopol. Dertil kommer,at statistikken både dækker over elforbrugere med et lavt forbrug – såsom lejligheder(op til ca. 20001

kWh/år) og parcelhuse(ca. 4000 kWh/år) – og relativt store virksomheder mm. med et meget højt forbrugpå op til 100.000 kWh/år, der formentlig er stærkt overrepræsenteret i statistikken.Nye aktørers indtog og relanceringen af prisportalen elpristavlen.dk fik i 2009 skifteprocenten op på knapseks procent, men de foreløbige tal fra 2010(til og med 3. kvartal) viser, at skifteprocenten igen gårmarkant ned – og det på trods af udgiftstunge offentlige TV- og annoncekampagner for elpristavlen.dk,hvor forbrugerne kan sammenligne pris, miljøeffekter og leveringsperiode for de forskellige selskabersprodukter.

Figur 1. Kilde: Dansk Energis månedlige og kvartalsvise opgørelser over leverandørskift

Tommefingerreglen er, at en tocifret procentdel af befolkningen skal skifte årligt, før der er tale om et fritmarked. Tallene er derfor meget lave – også i en europæisk sammenhæng. Ifølge EU-Kommissionensseneste tal fra 2007 og 2008 havde lande som Sverige, Norge og Holland, som vi normalt sammenligner osmed, procentvis tre gange så mange leverandørskift blandt husstande og små virksomheder som Danmarkom året.Forbrugerrådet, Konkurrencestyrelsen og Energistyrelsen har igennem de seneste år påtalt den manglendekonkurrence, men indtil videre har det ikke resulteret i nævneværdige ændringer. Branchen har ikke væreti stand til at løse problemerne selv, og derfor er det nu et politisk ansvar at skabe de ændringer, der skal til,for at forbrugere og nye aktører får et marked med reel konkurrence. 80 procent af forbrugerne kendteifølge Energistyrelsen allerede i 2008 til muligheden for at skifte elselskab, så det er markedsforholdene ogikke manglende viden hos forbrugerne, der står i vejen. Særligt to problematiske forhold er essentielle af fåændret.2

Udfordring 1: Diskrimination af aktive elforbrugere- Nye elkunder får to regninger, mens inaktive monopolkunder kan nøjes med énI dag får forbrugere, der vælger at skifte elselskab, delt deres regning i to. Det betyder, at elkunden skalbetale for strømmen hos elhandelselskabet, mens transport af strøm og offentlige afgifter fortsat skalbetales til kundernes lokale netselskab, der ejer ledningsnettet.Netselskabet deler typisk navn og logo med kundens gamle elselskab, da de to typisk er koncernforbundne.Koncernforbundne selskaber er også de eneste, der reelt har mulighed for at tilbyde én samlet elregning,hvilket ligeledes giver dem en markedsføringsmæssig fordel overfor de uafhængige selskaber.Problematikken betyder også, at forbrugerne har vanskeligt ved at gennemskue, hvilket selskab de erkunde hos, og hvad regningerne dækker over. Det er til stor gene og irritation for forbrugere, der overvejerat skifte eller har skiftet selskab, og en væsentlig årsag til opsigelser hos de, der ellers aktivt har valgt en nyelleverandør.For at illustrere problematikken svarer det nuværende system til, at en person, der ønsker at rejse medtoget, skal købe billetter i to forskellige automater – en hvor betalingen går til Banedanmark for lån afskinner og en til DSB for brug af togvogn. På elmarkedet bliver udfordringen kun større af, at alle husstandeer lovmæssigt sikret strøm i forvejen og derfor – i modsætningen til de togrejsende, der skal på job ellerbesøge familie – ikke behøver at gøre sig ulejligheden.Der foreligger en ny rapport fra Energinet.dk, der er udarbejdet på præmisset om at sikre såkaldt”samfakturering”. Vurderingen er, at samfaktuering kræver enten en omfattende ændring af lovgivningenog/eller en sikkerhedsstillelse overfor netselskaberne, samt at det kan blive dyrere for forbrugere pga.handelsselskabernes omkostninger til administration.

Desværre bygger mange af rapportens vurderinger – set fra Natur-Energis perspektiv – på markantefejlslutninger og udokumenterede vurderinger af omkostningerne for forbrugere og de uafhængigeelleverandører, hvilket der også er blevet gjort opmærksom på. Eksempelvis er de uafhængige elselskaberallerede i dag tvunget til at have it-systemer, der kan håndtere kundedata i tilstrækkeligt omfang. Samtidighar det nuværende system – og deraf manglende konkurrence - kun gjort det dyrere for forbrugerne indtilnu, så det er vanskeligt at forestille sig, at den øgede konkurrence, som samfakturering vil skabe, vil føre tilhøjereomkostninger for”De økonomiske forhold forbundetmed samfakturering udgør således en barriere for uafhængige leverandører, og svækker dermed konkurrencen påforbrugerne.Forbrugerne skalnaturligvis væreKonkurrencen på detailmarkedet for el, Konkurrencestyrelsen december 2009sikret strøm ikontakten(forsyningssikkerhed), men hvis det frie marked skal give nogen som helst mening, skal elkunder,der vælger at skifte selskab, sikres én elregning og dermed stilles lige med de kunder på elmarkedet, derikke aktivt har valgt en elleverandør. Branchen har ikke været i stand til at løse det selv, og derfor er detnødvendigt at tage en beslutning fra politisk hold og ændre lovgivningen, hvis barrieren skal fjernes.De nordiske lande er blandt de eneste i Europa, der ikke tilbyder samfakturering, men særligt i Sverige erholdningen positiv. I den sammenhæng er det desuden værd at bemærke, at et fælles integreret nordiskdetailmarked næppe vil komme forbrugerne til gode, hvis samfakturering ikke bliver en realitet.markedet. Hertil kommer, at koncernforbundne handelsselskaber ikke afkræves samme garanti fra detkoncernforbundne netselskab, hvilket er konkurrenceforvridende i forhold til det uafhængige elhandelsselskab”

”Staten godkender og stiller sikkerhed for selskaber, der vil operere på markedet”Rent teknisk kan det lade sig gøre at tilbyde samfaktuering, og det vil være oplagt at gøre det via den nyedatahub, der vil give bedre mulighed for udveksling af oplysninger mellem elselskaberne. I dag eksistererder en såkaldt ”frivillig” mulighed, som branchen har etableret. Muligheden indebærer, at ethandelsselskab kan lave en aftale med et netselskab om at lave samfakturering, men det er primært enteoretisk mulighed, hvorfor den heller ikke bliver benyttet i praksis.Problemet er, at den ”frivillige” mulighed kræver, at handelsselskaberne indgår individuelle aftaler medsamtlige af de knap 80 netselskaber og samtidig stiller sikkerhed for de midler, de fakturere forbrugernefor. Det beløber sig til flere millioner kroner bl.a. for skatter og afgifter, da betaling for transport af el samtelafgifter mm. udgør tre gange den udgift, handelsselskaberne fakturerer for. Med andre ord erforbrugernes betaling til elnetselskaberne tre gange så stor, som betalingen til elhandelsselskabet.Det er selvsagt umuligt for uafhængige elhandelsselskaber at stille denne sikkerhed, og dermed er denfrivillige løsning ikke en reel mulighed, hvilket Konkurrencestyrelsen også har påpeget.En oplagt løsning er at lade staten stille sikkerheden og godkende nye selskaber til samfakturering mod atfå indsigt i selskabernes økonomi. Godkendelsen og sikkerhedsstillelsen kunne eventuelt foretages afEnergistyrelsen eller en ny juridisk enhed herunder.

Udfordring 2: Monopoler får kunderne gratis- Nye elkunder flyttes automatisk tilbage til monopolselskaberne, der derfor ikke behøver at konkurrereEt andet alvorligt problem for konkurrencen er flytninger. Når en kunde, der allerede har skiftet elselskab,skifter adresse, afmeldes den gamle bolig, og den nye adresse overgår automatisk til forsyningspligt ogmodtager derfor igen strøm fra de gamle monopolselskaber, der i øvrigt er en direkte konkurrent til detuafhængige elhandelsselskab. Også selvom elhandelsselskabet har en aftale med forbrugeren og enunderskrevet kontrakt.På den måde får monopolselskaberne kunderne ”gratis”, mens de uafhængige aktører løbende taberkunder, som de har vundet på det ”frie” marked – uden kompensation. Det betyder, at de frie selskaber fåret meget lille udbytte af udgifterne til markedsføring, kundeservice mm., og at elselskaber medforsyningspligt ikke har noget incitament til at markedsføre sig overfor nye kunder, forsøge at tilbyde billigeeller grønne produkter eller i det hele taget bruge ressourcer på innovation.Da mange danskere flytter ofte, er problemet ikke ubetydeligt. Natur-Energis erfaringstal viser, at 10-15”Forsyningspligtselskaber har i gennemsnit en markedsandel på 94 pct. i forsyningspligtområdet, hvilket indikerermanglende konkurrence om husholdningskunder”Konkurrencestyrelsen 2008”Samlet peger disse indikatorer i retning, at konkurrencen på detailmarkedet for el ikkehar udviklet sig væsentligt siden Konkurrenceredegørelse 2008”Konkurrencestyrelsen 2009

procent af vores kunder flytter hvert år.Konsekvensen er, at nye elselskaber får et hul i bunden, hvor kunderne langsomt ”siver” tilbage til de lokalemonopoler, der får kunderne tilbage uden at investere i markedsføring mm. Monopolerne er oftekoncernforbundne med et handelsselskab, hvilket betyder, at midlerne reelt går til det samme selskab.4

Samtidig undrer forbrugerne sig selvsagt over, at de pludselig får regninger fra deres gamle elselskab, da dejo netop havde lavet en aftale med et nyt. Det gør markedet endnu mere ugennemskueligt, hvilket både gårudover forbrugertilliden og konkurrencen.

Løsningsforslag:

”Datahub kan sikre, at selskabet følger kunden ved flytninger under kontraktperiode”Den nye datahub, der kommer i løbet af 2012-2013, vil kunne håndtere de relevante kundedata. Derfor erdet en god mulighed at lade systemet spille sammen med CPR-registret, så kundernes flytninger automatiskbliver registreret i systemet og dermed sikrer af- og tilmeldinger af målepunkter, når kunderne flytteradresse inden for en kontraktperiode. Løsningen kræver, at Energinet.dk, der skal administrere datahub’en,får adgang til registret, så der er sikret kontrol med borgernes oplysninger.Hvis problemet ikke løses, vil ingen nye selskaber forsøge at komme ind på markedet, ligesom der er risikofor, at de få, der allerede er til stede, vil trække sig ud, da det ikke er lønsomt at konkurrere på denuværende betingelser. Dermed fortsætter elselskaber med forsyningspligt med at have et de factomonopol - til skade for forbrugerne elpriser og innovationen på markedet indenfor kundeservice, grønneprodukter mm..Kilder:European Commission, Energy: Report on progress in creating the internal gas and electricity marketDansk Energis månedlige og kvartalsvise tidsserier(trukket den 24. november 2010)Dansk Elforsyningsstatistik 2009Energistyrelsen: Forbedret konkurrence på el-detailmarkedet for små og mellemstore forbrugere, juni 2008EA Energianalyse 2010: Udviklingen i elpriserneForbrugerstyrelsen: Forbrugerredegørelse 2010Konkurrencestyrelsen: Konkurrencen på detailmarkedet for el 2008 og 20095