Det Energipolitiske Udvalg 2010-11 (1. samling)

EPU Alm.del Bilag 81

Offentligt

RappoRt fRa megavinddecembeR 2010

Danmark som leverandør afkonkurrencedygtig havvindkraftMegavind strategi for forskning, udviklingog demonstration af havvindkraft

Hovedrapporten udgives påengelsk i elektronisk form ogkan hentes på Megavinds hjemmeside:www.windpower.org/da/forskning/megavind.html

ForordfOTO: vesTas Wind sysTeMs a/s

Regeringen fremlagde i maj 2006 en redegørelse om fremme af miljøeffektivteknologi og etablerede derved en række partnerskaber for innovation, der skalstyrke offentlig-privat samarbejde mellem staten, virksomheder, videninsti-tutioner og venturekapital for at accelerere innovationsprocesser inden for enrække teknologiområder. Partnerskabet for vindkraft har fået navnet Megavind.

Megavinds overordnede vision er, at Danmark fortsat skal være det førende kompetence-centrum i verden inden for vindkraft. Følgende partnere deltager som repræsentanter forbranchen:• Vestas Wind Systems A/S• Siemens Wind Power A/S• DONG Energy• Grontmij I Carl Bro• DTU• Risø DTU• Aalborg Universitet• Energinet.dk (observatør)• Energistyrelsen (observatør)Nærværende rapport er Megavinds strategi for havvindkraft og er udarbejdet med detsigte at vurdere de udfordringer, vindkraftbranchen står over for på havmølleområdet,hvis teknologien for alvor skal gøres billigere og være konkurrencedygtig med andreenergiteknologier.Strategien indeholder syv tematiske prioriteringer inden for forskning, udvikling, demon-stration og afprøvning inden for havvindkraft.Strategiens anbefalinger bygger på input fra en række centrale aktører på havmølleområdet,som har bidraget til rapportens indhold igennem høringsprocesser, samt en faglig workshopom emnet i august 2010.Hovedrapporten udgives på engelsk. Den indeholder en uddybende beskrivelse af temaerneog de underliggende prioriteringer, internationale sammenhænge og ikke mindst EUs planfor strategisk energiteknologi (SET-planen). Den engelske hovedrapport findes i elektroniskform og kan hentes på Megavinds hjemmeside http://www.windpower.org/da/forskning/megavind.htmlBrancheforeningen Vindmølleindustrien er sekretariat for partnerskabet Megavind, og RisøDTU har bistået i udarbejdelsen af denne strategi.

Megavind

3

Megavinds vision ogmålsætning for havvindkraftMegavinds overordnede vision er, at Danmark fortsat skal være verdens førende kompetence-centrum for vindkraft. Det gælder naturligvis også for de specifikke kompetencer at bygge ogdrive havmølleparker.

Megavinds målsætning for havvindkraft er at sænke produktionsomkostnin-gerne på elektricitet (CoE)1fra havmølleparker og gøre havvindkraft fuldt udkonkurrencedygtig med bl.a. kulproduceret elektricitet inden 2020.Megavind arbejder derfor med en målsætning om at halvereCoEfra havmølleparker inden2020. En reduktion afCoEpå 50% på sammenlignelige havmølleplaceringer inden 2020 vilsandsynligvis også føre til, at havvindkraft bliver konkurrencedygtig med alle andre typernybyggede kraftværker undtagen landmøller.Denne ambitiøse målsætning kan kun nås ved en fælles fokuseret indsats fra industri,forskningsinstitutioner og myndigheder.Tre afgørende delmål skal nås mellem 2010 og 2020. For det første skal havmølleparkernesproduktionen optimeres med 25% pr. installeret MW, dernæst skal omkostningerne pr.installeret MW (CAPEX)2reduceres med ca. 40%. og endelig skal drifts- og vedligeholdel-sesomkostningerne (OPEX)3reduceres til ca. det halve.Omkostningsreduktioner af dette omfang er nødvendige for at fastholde offentligt og politiskstøtte til en storskala satsning på havmøller i Europa og resten af verden og samtidig fasthol-de konkurrenceevne for de danske aktører.

fOTO: JacOb nielsen

4

Regering og myndigheder har en meget stor indflydelse på at gøre havvindkraft konkurren-cedygtig. Tre vigtige forudsætninger må opfyldes af myndighederne for at høste alle gevin-ster af strategiens forsknings-, udviklings- og demonstrationsaktiviteter.For det første er stordrift og industrialisering nøgleområder for at opnå en reduktion på50%. Reduktionsmålet forudsætter en politisk sikkerhed for en jævnt stigende installations-rate frem mod 2020, så industrien har et stabilt grundlag for at foretage de nødvendige inve-steringer i en industrialisering af sektoren.For det andet skal planlægningsprocessen optimeres, så der udpeges billigere og mere fleksi-ble placeringer. Den europæiske pipeline af fremtidige havmølleparker er af politiske grundeplanlagt længere fra land og på dybere vand, end det har været tilfældet før 2010. Dette vil altandet lige give højere omkostninger og dermed modarbejde denne strategis målsætning.For det tredje bør myndighederne stille de nødvendige midler til rådighed til forskning,udvikling og demonstration, som beskrevet i denne strategi.Både vision og målsætning anses for opnåelige af et bredt udsnit af den danske branche.

1

CoE er en forkortelse af den engelske betegnelseCost of Energy,der er valgt som udgangspunkt for strategiensprioriteringer inden for forskning, udvikling og demonstration.2CAPEX er en forkortelse af den engelske betegnelseCapital Expenditure,som dækker over kapitalomkostninger,herunder bl.a. mølle, fundament, transformerstation og installation af disse.3OPEX er en forkortelse af den engelske betegnelseOperational Expenditure,som dækker over drifts- og vedlige-holdelsesomkostningerne af parken i hele dens levetid.

Megavind

5

HovedanbefalingerDanmark har et officielt mål om fortsat at være førende i grønne energiteknologier herunderhavvindkraft. Samtidig satser regeringer i vores nabolande stærkt på at tiltrække disse indu-strier ved at tilbyde forskellige former for støtte.Regeringerne omkring os har alle en dagsorden om gennem deres støtteprogrammer at til-trække private investeringer i forskning, udvikling og demonstration (FU&D), og i landeneomkring Nordsøen er der for øjeblikket meget store satsninger på især havmølleområdet.Der er derfor et øget behov for at målrette danske offentlige programmer for at sikre optimaleffekt.Syv tematiskeprioriteringer

Strategien beskriver syv tematiske prioriteringer og udspecificerer herunder særlige FU&Dindsatser. Områderne er udpeget af Megavind, fordi de har potentiale til at bidrage til mål-sætningen om at halvere produktionsomkostningerne pr. kWh, i denne strategi benævntCoE.Flere af de FU&D prioriteter, som er beskrevet i denne strategi, skal understøtte stordrift ogindustrialisering. Offentlig støtte til disse prioriteter vil bidrage til at nedbringeCoEfra hav-møller og vil samtidig øge konkurrenceevnen for de involverede aktører.Den nuværende danske model med årlige finanslovsforhandlinger, som fastsætter beløbsram-men for de offentlige FU&D programmer bør gentænkes. En årlig budgetlægning er forusikker i forhold til at sikre, at virksomheder vælger at placere F&U aktiviteter i Danmark.Støtten under de offentlige programmer kunne med fordel bevilges som en rullende ramme-bevilling over 3 år med en årlig opfølgning og justering.

fOTO: KeenPRess

Aktører/investeringer

De offentlige midler afsat til FU&D aktiviteter i vindkraft må i sin helhed betragtes som re-lativt beskedne sammenlignet med de private investeringer. Analyser viser, at vindkraftindu-strien globalt set har en forskningsintensitet på 2,6-3% af den årlige omsætning. Den danskeindustri omsatte i 2009 for 51 mia. kroner, hvilket svarer til 1,3-1,5 mia. kroner i FU&D.Branchefolk vurderer, at dette tal er for lavt sat i forhold til danske aktører. Der findes ikkepræcise opgørelser for den danske branche, men alene i Danmark vurderer de centrale aktø-rer bag denne strategi, at der investeres væsentligt mere end 1 mia. kroner årligt i FU&D in-den for havvindkraft.I 2009 udgjorde den samlede offentlige støtte til FU&D i energiteknologi godt 1 mia. kro-ner, hvoraf kun 131 mio. kroner blev bevilget til vindkraftprojekter. Det svarer til 8-10% afden private investering på området. EUs målsætning for forholdet mellem privat og offentliginvestering i FU&D i strategisk energiteknologi er 50/50.De private investeringer i FU&D vil fremadrettet fortsat være den primære investeringskildefor teknologiudvikling inden for vindkraft på havet. Megavinds generelle anbefaling er, atden offentlige støtte til FU&D inden for energi gradvist øges fra det nuværende niveau om-kring 1 mia. kroner årligt til 4 mia. kroner årligt i 2020.

PHOTO: MPi/densiT a/s

6

For yderligere at udvikle de danske kompetencer både for industri, forskning og offentligeinstanser anbefaler Megavind følgende:• Alle offentlige midler til energiforskning skal tildeles aktiviteter, som har et velbeskrevetpotentiale til at reducereCoEog til at bidrage væsentligt til den danske eksport af energi-teknolgi. Megavind strategien kan bruges som guideline for FU&D prioriteringer indenfor havvindkraft.• En væsentlig andel af den havmøllekapacitet, som installeres i Danmark mellem 2010 og2020 bør reserveres til demonstrationsprojekter, herunder 10 x 50 MW mindre parkerfortrinsvist på nærkyst placeringer tæt på en havn. Nye og innovative løsninger vil førstblive implementeret i kommercielle projekter, når de er blevet demonstreret i fuldskala.Der bør findes rammevilkår, som kan iværksætte og medfinansiere disse demonstrations-projekter.• Kriegers Flak anbefales på grund af demonstrationsværdien som den næste store havmøl-lepark i Danmark. Dette projekt vil udvikle og demonstrere de nye og innovative løsnin-ger, som er nødvendige for at realisere visionen om det nye havbaserede elnet i Østersøenog Nordsøen.• Der bør være særlig fokus på at sikre finansiering til fuldskala testfaciliteter for storenaceller og kritiske komponenter.• Havmøllehandlingsplanen bør opdateres, herunder beskrive potentielle nærkyst områderfor placering af demonstrationsprojekter. Planen tager allerede højde for at udvælgeplaceringer med den laveste muligeCoE,men et mere omfattende datagrundlag om vind-ressourcer, bølgehøjder og bundforhold er dog nødvendigt for at kunne sikre udbygningmed faldende omkostninger.Denne strategis prioriteter bør også følges af de danske uddannelsesinstitutioner med henblik på at sik-re relevante kompetencer blandt fremtidige kandidater

Megavindsanbefalinger

Megavind

7

Opfyldelse af målsætning

fOTO: vindMølleindusTRien

De syv tematiskeprioriteringer

Megavind har identificeret syv sammenhængende tematiske prioriteringer og herunder enrække specifikke forsknings-, udviklings- og demonstrations- (FU&D) prioriteter. Disseindeholder hver især et betydeligt potentiale for at nedbringeCoEover de næste 10 år ogsamtidig styrke de danske kompetencer på området.1. Planlægning og placeringer2. Havmølleparker3. Havmøller4. Fundamenter5. Elektrisk infrastruktur6. Konstruktion og installation7. Drift og vedligehold

8

De syv tematiskeprioriteringer

1. Planlægning og placeringer:Havvindkraftværkernes tidlige planlægning og siting harvæsentlig indflydelse på den totale økonomi. Der kan ske væsentlige samfundsøkonomiskeomkostningsforbedringer ved at have øget fokus på optimerede offentlige planlægningspro-cesser. Dette gælder f.eks. krav til forundersøgelser, timing af tilladelsesprocesser og konces-sioner, placeringsmæssig afstand til nærmeste tilslutningspunkt på elnet, afstand til installati-onshavn, parkadgangsforhold og afstande til servicehavn, havdybder, bølgehøjder,og bundforhold.

1.

Planlægningog placeringer

2. Havmølleparker:Fremtidens havmølleparker vil skulle øge energiproduktionen pr.installeret MW (højere kapacitetsfaktor på møllen og bedre parkvirkningsgrad). Der erdesuden store uudnyttede potentialer i at øge værdien af kraftværket i energiforsyningen,ved at udvikle tekniske egenskaber og regulatoriske forhold, således at havvindkraftværketkan levere både kWh og systemydelser til elnettet.

2.3.4.

Havmølleparker

3. Havmøller:Havmøllerne i dag er næsten identiske med de møller, som står på land.Havmøllerne vil over de næste 10 år blive både større og mere kosteffektive. Større mølleråbner samtidig op for reducerede omkostninger til fundamenter og til elektrisk infrastruktur.

Havmøller

4. Fundamenter:Fundamenter til havmøller og transformerstationer er stadig en relativumoden teknologi i forhold til selve vindmøllen. Større møller er en måde til at nedbringeomkostningen pr. installeret MW (større møller betyder færre fundamenter). Der er herud-over et stort potentiale i at gøre fundamenter både bedre og billigere gennem forbedret evt.integreret design af fundament og tårn, ny materialeteknologi og mere effektive produktions-processer med øget brug af automation og robotteknologi.

Fundamenter

5. Elektrisk infrastruktur:Den elektriske infrastruktur mellem møllerne og til parkenstransformerstation, og fra park til forbruger, er et område, hvor nyt design og ny teknologikan bidrage væsentligt til at nedbringe de samlede omkostninger og til at øge parkens samle-de rådighed og værdi i energiforsyningen. Særligt gælder, at der er store perspektiver i atudvikle et offshore transmissionsnet. Dette vurderes at have et meget stort potentiale for atbidrage til den samlede målsætning, idet ledningsnettet derved udnyttes som et aktiv i ener-giforsyningen og ikke som en udgift for den enkelte havmøllepark.

5.

Elektriskinfrastruktur

6. Konstruktion og installation:Der er behov for at udvikle mere effektive konstruktions-og installationsmetoder, med højere grad af standardisering, modularisering og stordriftsfor-dele. Konstruktions- og installationsfasen kan yderligere effektiviseres ved bedre projektle-delse, ligesom der forventes gevinster ved et forventet større udbud af installationsfartøjer.

6.7.

Konstruktionog installationMegavind

7. Drift og vedligehold:Havmøllerne skal modstå meget barske forhold på havet. Adgan-gen til møllerne skal forbedres, så antallet af mulige servicedage øges, og perioderne medmøllestop minimeres. Flere af de store moderne parker har efterhånden 5-10 års drift bagsig, og erfaringerne og lærepengene herfra kan bruges i fremadrettet tilpasning, som vil øgepålideligheden og hermed nedbringe omkostningerne til vedligehold på fremtidens parker.Temaerne er udvalgt ud fra deres potentiale til at reducere CoE, og de byder hver især på forskelligeudfordringer. Hvordan disse interagerer er vist i figur 3 på side 12.

Drift ogvedligehold

9

fOTO: vesTas Wind sysTeMs a/s

CoE fremskrivninger

10

Det primære mål med denne strategi er at nedbringeCoEfor havvindkraft. Formlen i figur 1nedenfor beskriver, hvordan man udregnerCoE.Figur 1CoE=Annualiseret CAPEX + annualiseret OPEXÅrlig energiproduktion

CoEer lig med omkost-ninger divideret medproduktion

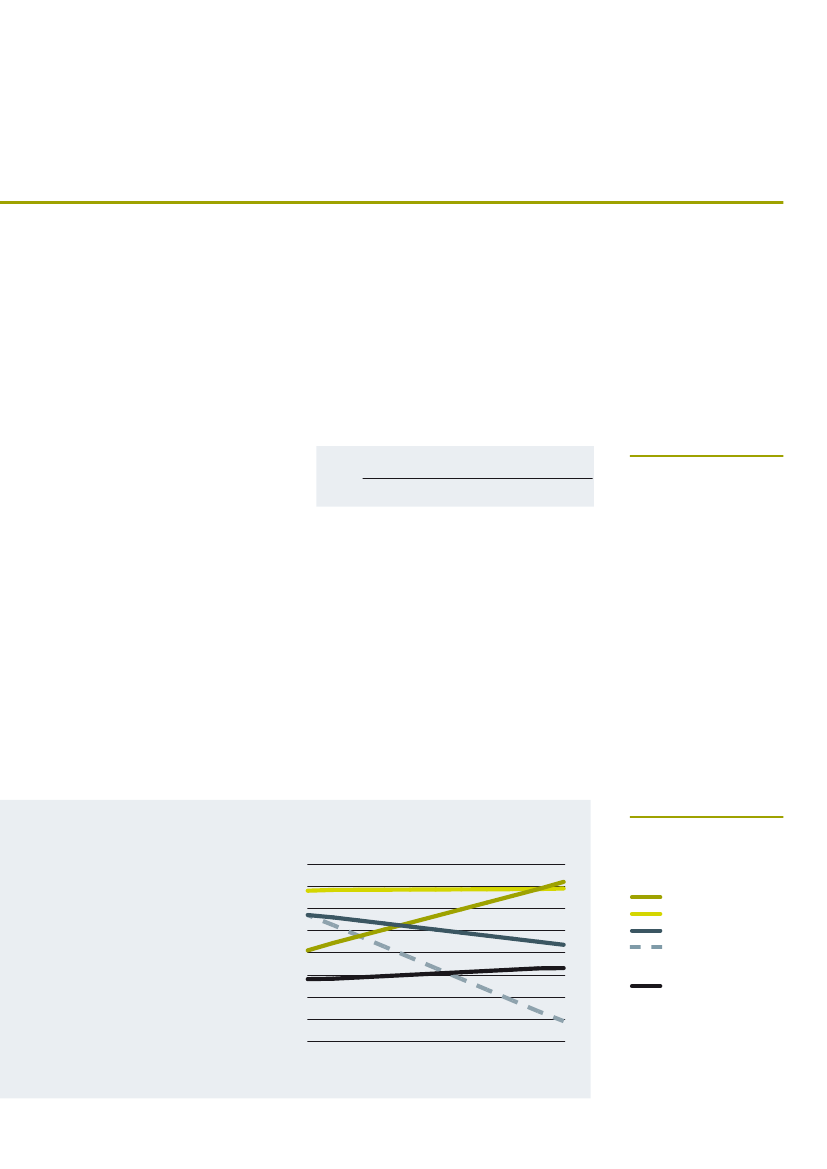

De tre centrale faktorer for at fastsætteCoEer, som vist ovenfor, forholdet mellem CAPEX,OPEX og energiproduktion.Tre afgørende mål skal nås for at nedbringe omkostningerne forCoEmed 50% inden 2020.For det første skal produktionen fra havmølleparkerne optimeres med 25% pr. installeretMW, dernæst skal omkostningerne pr. installeret MW (CAPEX) reduceres med ca. 40%. ogendelig skal drifts- og vedligeholdelsesomkostningerne (OPEX) reduceres til ca. det halve.I figur 2 nedenfor erCoEberegnet for flere teknologier baseret på data fra EnergistyrelsensTeknologikatalog. Disse er sammenlignet med Megavinds målsætning for havvindkraft (denstiplede linje). Megavind har anvendt samme beregningsmetode som Energistyrelsen. Dog erMegavinds mål betydeligt mere ambitiøst end den hidtidige fremskrivning for omkostningerved havvindkraft.

Figur 2€/MWh1201101009080706050402010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Fremskrivninger forCoEfor nybyggede kraftværkerSIGNATURFORKLARING: GasBiomassEHavvindkraftH avvindkraft – Megavind målsætningKul

KildE:energistyrelsen 2010,nielsen et al 2010 og egneberegninger.CoEer defineretsom den gennemsnitligeomkostning ved produktionaf elektricitet mål i€/MWhover hele levetiden for enel-produktionsenhed. bereg-ninger forCoEfor havvind-kraft og kulkraft indbefatter:Konstruktionsomkostninger,10% diskonteringsrate,20 års levedtid, drifts- ogvedligeholdelsesomkostnin-ger, brændselsomkostninger(kul, gas og træpiller), prisfor cO2 udledningskvoter,nOx, sOx og andre udled-ningsafgifter.

11

Megavind

fOTO: sieMens Wind POWeR a/s

Temaet ”planlægning og placeringer” hænger sammen med alle de andre områder og fastsæt-ter de ydre rammer for, hvad der er opnåeligt i forhold til en reduktion afCoE.Et andet temaomhandler optimering af havmølleparkernes produktion. 4 temaer hører under omkostnin-gerne pr. installeret MW (CAPEX), og det sidste tema er direkte relateret til driftsomkost-ninger (OPEX).

TemaTiSk prioriTering 1:planlægning og placeringer fortjener særligt fokusMegavinds målsætning er at halvereCoEpr. MWh på sammenlignelige placeringer. En pla-cering, som i dag koster 100€/MWh,skal i 2020 nedbringes til 50€/MWh.En havmølleparks placering afgør hvilken vindressource, der er til rådighed (den årlige ener-giproduktion) og har en direkte indflydelse på omkostningerne pr. installeret MW (CAPEX)og drifts- og vedligeholdelsesomkostningerne (OPEX). De hidtidige erfaringer viser en bety-

Figur 3Tematiske prioriteringer ogderes sammenhæng medCoECAPEX (€/år)Vindmøller

Fundamenter

Cost of Energy (€/MWh)

Elektrisk infrastrukturPlanlægning ogplaceringerKonstruktion og installation

OPEX (€/år)

drift og vedligehold

Årlig energi produktion (MWh)

Parker med højere produktion

12

fOTO: benT nielsen

delig sammenhæng mellem havdybde/afstand til land ogCoE.Andre havmiljødata herundervindforhold, bølgehøjder, strømforhold og havbund er også med til at fastsætte omkostnin-gerne for de udvalgte placeringer. Dette område er primært underlagt de offentlige myndig-heder, men forskning og erfaringsopsamling fra demonstrationsprojekter kan hjælpe til atforbedre det fremtidige beslutningsgrundlag.Hvis den offentlige planlægning resulterer i havmølleparker på mindre gunstige placeringervil, det være vanskeligt at nå reduktionsmålsætningen på 50%. Modsat kan bedre og merefleksible placeringer være en genvej til at nedbringe omkostningerne yderligere og dermedbidrage til at nå målet før 2020.Figur 4 nedenfor viser sammenhængen mellem havdybde/afstand til land og betydningen afdisse forCoE.Figuren er illustrativ og ikke baseret på konkrete data. Dog indikerer data fraeksisterende havmølleparker (installeret før 2010), atCoEøges med 30%, hvis man går fra 10m vand og 10 km fra land til 20 m vand og 20 km fra land. Derudover er der mange andrefaktorer, som har indflydelse på omkostningerne på en specifik placering.

Figur 4Havdybde

Sammenhæng imellemafstand, vanddybdeogCoE

CO

E

150 €/MWh125 €/MWh100 €/MWh75 €/MWh50 €/MWhAfstand til land

13

Megavind

fOTO: vindMølleindusTRien

TemaTiSke prioriTeringer 2-7:Forbedring af produktion og nedbringelse af omkostningerProduktionsoptimering og en højere indtjening for havmølleparker vil nedbringeCoE.For-bedringerne kan opnås dels ved designoptimering (større rotor), dels ved at optimere parkensdrift og dels ved at udnytte de balanceringsydelser, som parken kan levere, herunder regule-ring og stabilisering af elnettet. De centrale aktører vil være energiselskaber, møllefabrikanterog de systemansvarlige. Det skønnes, at parkproduktionen kan øges med 25% per installeretMW over de næste 10 år.FU&D aktiviteter til at nedbringe omkostningerne pr. installeret MW (CAPEX) er indbefat-tet under 4 temaer ”havmøller”, ”fundamenter”, ”elektrisk infrastruktur” og ”konstruktionog installation”. Her forventes hver prioritet at kunne bidrage væsentligt til reducereCoEperinstalleret MW. Målet er overordnet at opnå en reduktion af disse på ca. 40% i forhold til idag. Den syvende tematiske prioritering ”drift og vedligehold” forventes at kunne halverespr. produceret kWh.

Figur 5CAPEX og OPEX andeleafCoESIGNATURFORKLARING: Vindmøller Fundamenter Elektrisk infrastruktur onstruktion, installation og Kprojektudvikling Drift og vedligehold

18%38%9%KildE:egne tilpasninger.data fra energistyrelsen2010, nielsen et al 2010 ogegne beregninger.CoEerdefineret som den gennem-snitlige omkostning vedproduktion af elektricitetmål i€/MWhover helelevetiden for en el-produk-tionsenhed. levetid 20 år.diskonteringsraten er 10%.

19%16%

14

fOTO: KeenPRess

Hovedrapporten er skrevet på engelsk, heri er de enkelte temaer og prioriteringeryderligere beskrevet i detaljer. Overskrifterne for disse kan ses i figur 6 nedenfor.Hovedrapporten er udgivet i elektronisk form og kan hentes på Megavinds hjemmesidewww.windpower.org/da/forskning/megavind.html

PlAnlægningOg PlACEringEr

••••••••••••••••

Metoder til fysisk planlægningModeller for planlægning og vurderinger af placeringerOmkostningsintegration og værktøjer til at vurdere placeringerdesignmodeller og værktøjer til præcise forudsigelser af vindressourcerlayout og styring af havmølleparkersystemydelser fra havmølleparkerbalanceringsydelser fra havmølleparkerKort tid vindforudsigelseraccelererede fuldskala test af mølle og komponenterdesignmetoder for pålidelige og multifunktionelle møller i parkerbasisdesign for store havmøller integrerede i parkernye rotorkoncepterOptimerede produktionsprocesserOptimerede kosteffektive fundamenter (gravitation, monopile)nye konkurrencedygtige fundamenter (jackets, tripod, bøttefundamenter)designmetoder for bundforhold

HAVMøllEPArKEr

HAVMøllEr

Figur 6Temaer ogFU&D prioriteringer

FundAMEntEr

ElEKtrisKinFrAstruKtur

• spændingsniveau og mølleeffekt• sammenkobling af eksisterende undersøiske netforbindelser medkabler fra havmølleparker• Mølleparkers indpasning i elsystemet

Megavind

KOnstruKtiOnOg instAllAtiOn

• Præsamling af standardiserede, stablingsegnede komponenter på havnen• Modularisering og standardisering af transformatorplatforme ognetkoblinger• Kabelinstallation på havbunden, kvalitet og beskyttelse af kabler mellemmøllerne• Optimerede installationsmetoder og planlægning• Risikobaseret, omkostningsoptimeret planlægning for drift og vedligehold• Omkostningsoptimeret vejrrobuste transportmuligheder

driFt Og VEdligEHOld

15

Sekretariat: Vindmølleindustrien

Rosenørns Allé 9, 5. salDK-1970 Frederiksberg CPhone: +45 3373 0330Fax: +45 3373 0333E-mail: [email protected]www.windpower.org/da/forskning/megavind.htmlOmslagsfoto: Vestas Wind Systems A/SDesign og produktion: Datagraf AS