Det Energipolitiske Udvalg 2010-11 (1. samling)

EPU Alm.del Bilag 235

Offentligt

Resultater og udfordringer2010

Maj 2011

Indhold

Energisektorerne i forandringResumeEnergipriserEffektivitet i energisektorerneImplementeringen af EU’s 3. energiliberaliseringspakke i DanmarkInternationalt arbejdeEnergitilsynets opgaverNy lovgivningMedlemmer af EnergitilsynetEnergitilsynets sekretariatSagsbehandlingstiderEnergiklagenævnetØkonomiAndre myndigheder på energiområdet

3563744475152555760626365

Energitilsynet¶ 2010

1

2

Energitilsynet¶ 2010

Energisektorerne i forandring

Energisektorerne er i stadig forandring for at tilpasse sig og møde udfor-dringerne fra miljø- og klimamålsætningerne, den europæiske integrationaf energimarkederne og samtidig leve op til kravene om økonomiskeffektivitet.Forandringerne viser sig fx i et stigende samspil og kompleksitet mellemde tre energisektorer. Det kan ofte være svært at gennemskue, hvad derer ”hovedproduktet” for et kraftvarmeværk – el eller varme. Naturgasindgår også som brændsel i både el- og varmeproduktion, og biomassebruges til både varme og produktion af gas. Også fjernvarmesektoren,som netop har fået mulighed for at ekspandere ind i ”gamle” naturgas-områder, står overfor store udfordringer, hvis alle værkerne skal kunnehåndtere udfordringerne som integrerede energileverandører.Nogle energiselskaber etablerer koncernstrukturer på tværs af el-, gas- ogfjernvarmeområderne. Den danske regulering af energiområderne byggerimidlertid stadig i høj grad på el, varme og naturgas som adskilte områder.Netselskaberne i elsektoren – de naturlige monopoler – er et af de områ-der, hvor strukturen er under forandring. Antallet af netselskaber falder,og udviklingen ser ud til at fortsætte. Det skal reguleringen også kunnerumme.Gennem Energitilsynets arbejde i det forgangne år fremstår de udfordrin-ger, som den nuværende regulering af energisektorerne vil stå overfor ifremtiden, stadigt mere tydelige. Når energisektorerne skal møde frem-tidens krav, er det vigtigt, at reguleringen er up-to-date.Derfor rejste Energitilsynet i 2010 over for energiministeren spørgsmåletom behovet for et ”360” graders eftersyn af energireguleringen for atafdække, om der er den rette balance mellem udfordringer og energilove-nes samspil og virkemåde. Regeringen tilkendegiver i sin Energistrategi2050, at man vil foretage et dybdegående eftersyn af love og reguleringvedrørende elforsyningen for at sikre, at incitamenter og regler under-støtter omstillingen til uafhængighed af fossile brændsler. På sigt skalde øvrige energiforsyningsområder også gennemgås. Ministeren hartilkendegivet, at Energitilsynet vil blive inviteret til at deltage i et sådantarbejde. Tilsynet tager med glæde imod invitationen.Den europæiske integration af energimarkederne understreger yderligerebehovet for det regulatoriske eftersyn. EU's 3. energiliberaliseringspakkestiller nye krav til rammebetingelserne for energimarkedernes funktion:

Uffe Bundgaard-Jørgensen,Formand for Energitilsynet

Energitilsynet¶ 2010

3

• jermæssig adskillelse af de overordnede net i elsektoren fra produk-Etion/handel med el og krav om certificering af de selskaber, der driver disse net.• rav om, at Energitilsynet og de andre europæiske regulatorer gen-Knemfører øget overvågning af markeder og aktører.• ndrede rammer og regler for regulatorernes grænseoverskridende Æarbejde og etablering af en ny europæisk institution Agency for theCooperation of Energy Regulators (ACER) til håndtering af samar-bejdet herom.• gså på varmeområdet – der ikke er direkte berørt af 3. liberalise-Oringspakke m.m. – er der indført regler om øget overvågningsindsatsi form af en selvevaluering.De nye opgaver er et højt prioriteret indsatsområde i 2011.”Resultater og Udfordringer 2010” sætter i år fokus på bl.a. reguleringenaf forbrugerpriserne på elektricitet set i forhold til det liberaliseredeel-marked.I en markedsøkonomi søges særlig regulering af fx priser o. lign. normaltundgået. Det skyldes, at et ureguleret marked med effektiv, virksomkonkurrence og aktive, velinformerede forbrugere samlet set sikrer debedste betingelser for forbrugerne og samfundsøkonomien.Ønskes der en ændring af prisreguleringen, som led i udviklingen afet mere konkurrencebetonet marked, er der en række institutionelle ogstrukturelle forhold, der skal overvejes nøje. Konkurrencen kan imid-lertid fortsat styrkes gennem konkrete initiativer. Energitilsynet pegerher på bedre mulighed for samfakturering/helkundeforhold og en bedrehåndtering af forbrugeres flytning mellem netområder.EU’s 3. energiliberaliseringspakke stiller øgede krav til sikring af regula-torernes uafhængighed. Det indebærer, at Energitilsynets sekretariat efterikrafttrædelsen af det lovforslag, der implementerer 3. liberaliserings-pakke i dansk lovgivning, ikke længere er placeret i Konkurrence- og Forbrugerstyrelsen men er etableret som en selvstændig institution. Derer allerede iværksat initiativer for at sikre Energitilsynets faglige indsatsog effektive opgavevaretagelse inden for de nye rammer.

4

Energitilsynet¶ 2010

Resume

• I 2010 steg husholdningernes samlede udgifter til el og varme mel-lem ca. 1 pct. og knap 8 pct. afhængig af opvarmningsformen iforhold til 2009. Stigningen i 2010 skyldes stigende forbrugerpriserpå el og naturgas. Den gennemsnitlige fjernvarmepris var stort setpå niveau med prisen i 2009.• Den danske regulering af forbrugerpriserne på el (forsyningspligt-produkt) afspejler en afvejning af forbrugerhensyn og hensynet tiludviklingen af konkurrencen på det liberaliserede marked. Der ersåledes en række institutionelle og strukturelle forhold, der skaltænkes ind i vurderingen af forholdet mellem regulering og marked.Der er imidlertid fortsat behov for konkrete initiativer, der kan styrkerammerne for konkurrencen på markedet. Energitilsynet peger herpå bedre mulighed for samfakturering/helkundeforhold og en bedrehåndtering af forbrugeres flytning mellem netområder.• Den danske gasbørs er endnu ikke tilstrækkelig likvid til at udgøre envelfungerende prisreference på det danske gasmarked. Prisdannelsenpå det danske marked påvirkes af flaskehalse i forbindelsen til Tysk-land (Ellund). Store positive prisforskelle mellem den danske gasbørsog den hollandske gasbørs APX Gas NL synes at kunne forklares afflaskehalse i importkapaciteten til det danske marked via Ellund.Aktørerne på markedet peger på to barrierer for et mere konkur-rencepræget engrosmarked for gas – dels manglende gennemsig-tighed om flow i produktionen i opstrømssystemet, dels manglendeimportkapacitet inden for de eksisterende fysiske rammer.• Der er fortsat effektiviseringspotentiale for netselskaberne i elsek-toren. I 2010 gav Energitilsynet effektivitetskrav, der – alt andetlige – samlet betyder, at netselskaberne kan opkræve ca. 117 mio.kr. mindre hos forbrugerne i 2011 end i 2010.• EU's 3. energiliberaliseringspakke er blevet implementeret i dansklovgivning. Hovedsigtet med energiliberaliseringspakken afspejles iimplementeringens fokus på adskillelsen af systemansvarlige (Trans-mission System Operators – TSO’er) fra produktion og handel samten øget overvågning fra regulatorisk side af markedsudviklingen påisær engrosmarkederne.

Energitilsynet¶ 2010

5

Energipriser

Energitilsynet og energipriserneEnergitilsynet skal sikre, at forbrugere, virksomheder og andre får leveretenergi til rimelige og gennemsigtige priser på rimelige vilkår.I energisektoren er der naturlige monopoler – hele fjernvarmeområdetog ”transportopgaverne” (transmission og distribution) på elektricitets-og naturgasområdet – hvor Energitilsynets regulering erstatter denkonkurrence, der findes på frie, velfungerende markeder.På de liberaliserede markeder for el og naturgas sigter Energitilsynet påde bedst mulige rammebetingelser for udviklingen af effektive energi-markeder med effektiv konkurrence.

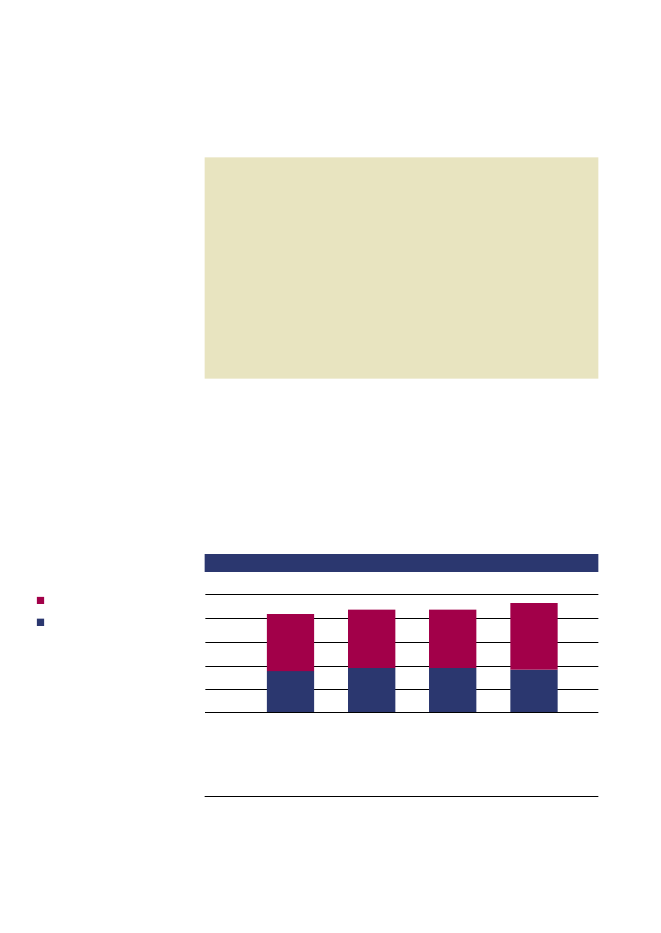

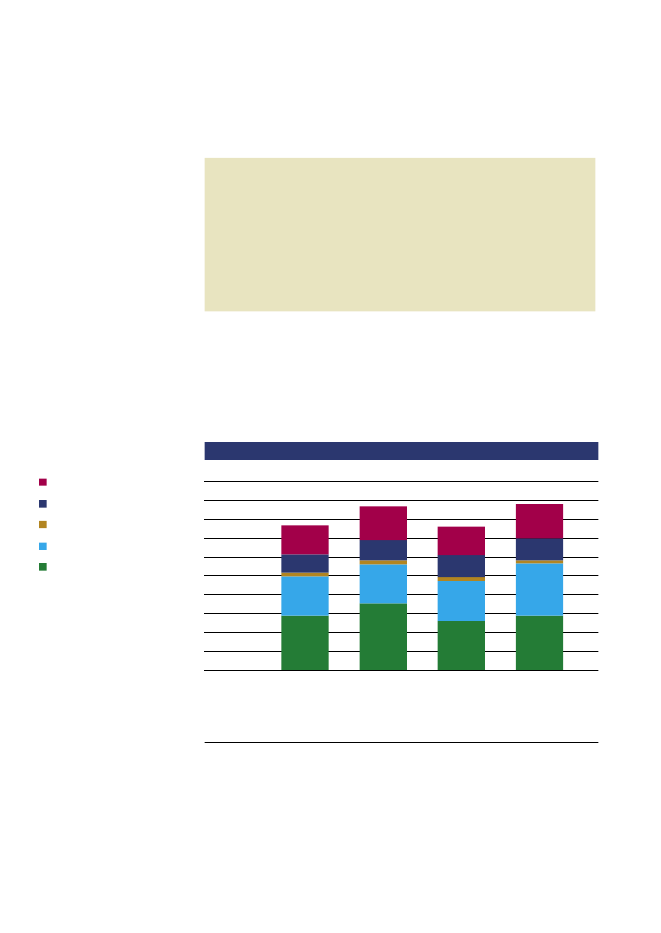

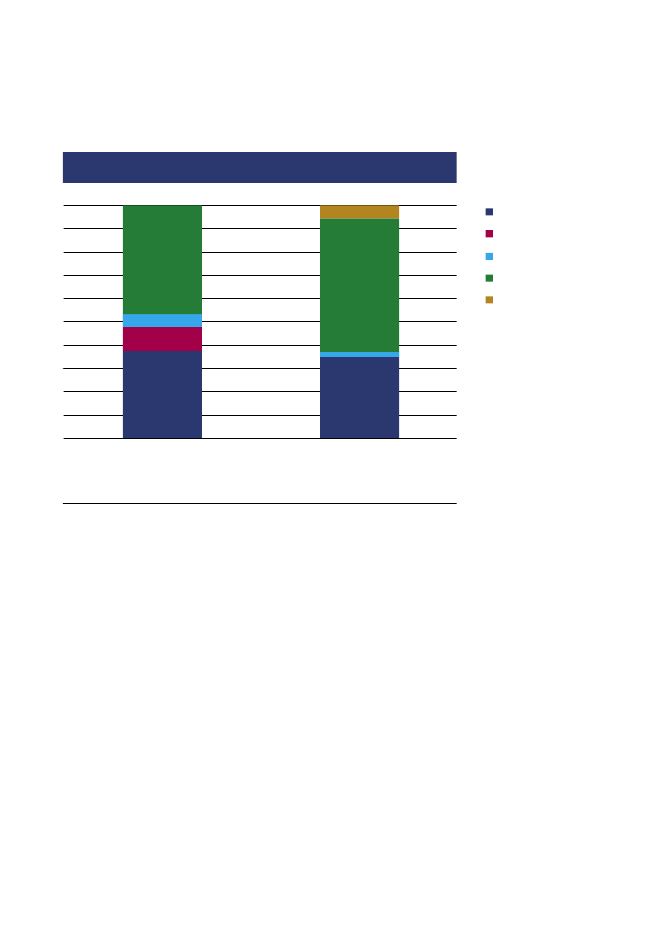

Husholdningernes udgifter til el og varme i 2010

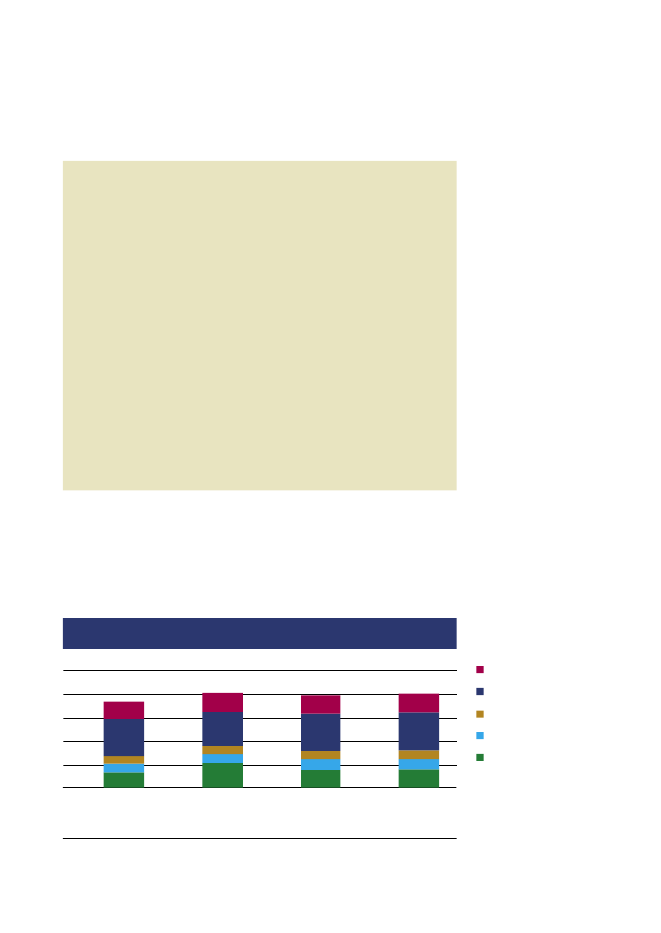

Forbrugerpriserne på naturgas og elektricitet steg i 2010 i forhold til2009, mens den gennemsnitlige fjernvarmepris var uændret. Det viserEnergitilsynets analyse af forbrugerprisernes udvikling i 2010.Husholdningernes samlede energiudgifter til elektricitet og opvarmningmed fjernvarme steg fra ca. 23.450 kr. i 2009 til ca. 23.650 kr. i 2010beregnet ud fra et gennemsnitligt elforbrug og et standardhus på 130 m2,jf. figur 1. Det svarer til en stigning på ca. 1 pct. Figur 1 Udgifter til el og fjernvarme for en standardfamilie1i 2010

Kr.

FjernvarmeElektricitet

25000200001500010000500002007200820092010

Fjernv

Elektri

Kilde: Energitilsynets elprisstatistik og Dansk Fjernvarme ”Fjernvarmepriserne i Danmark”

1

Udgifterne er opgjort ud fra et gennemsnitligt elforbrug for en hus-stand på 4 personer i egen bolig (4.500 kWh/år) samt opvarmning afet standardhus på 130 m2.

6

Energitilsynet¶ 2010

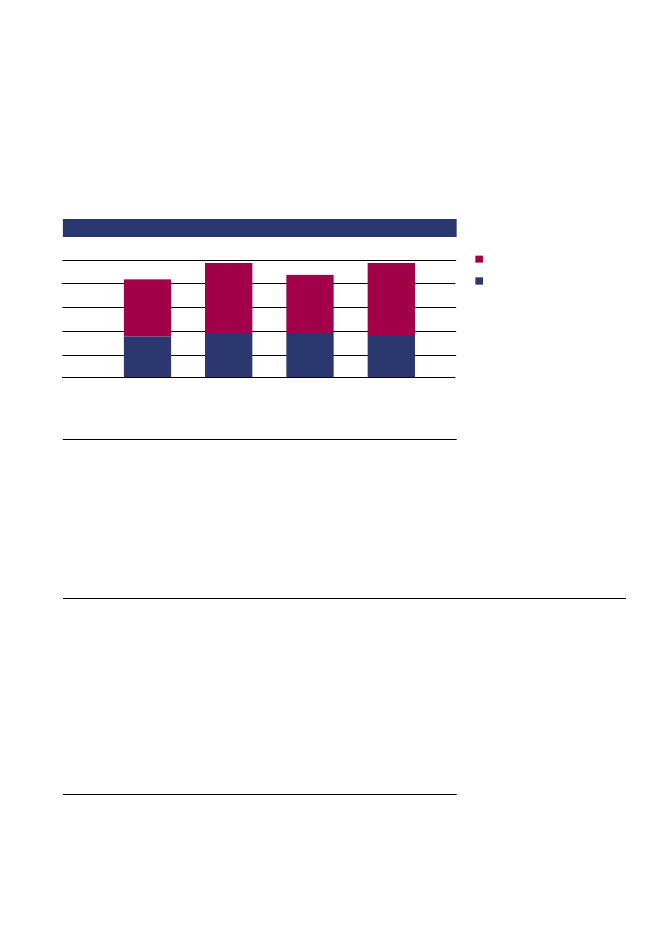

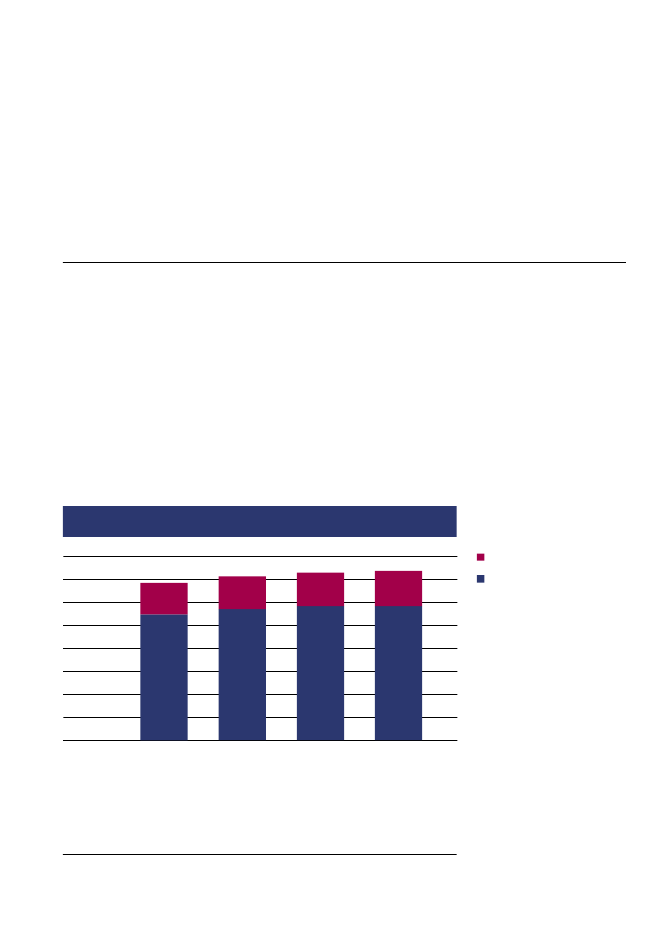

For husstande med naturgas steg de gennemsnitlige energiudgifter fraknap 22.000 kr. i 2009 til ca. 23.500 i 2010 svarende til en stigning påknap 8 pct., jf. figur 2.Figur 2 Udgifter til el og naturgas for en standardfamilie2i 2010

Kr.25000200001500010000500002007200820092010

NaturgasElektricitet

Kilde: Energitilsynets elprisstatistik og naturgasprisstatistik

For hele perioden 2007 – 2010 er de samlede udgifter til el og opvarmningfor en familie i et standardhusog med et gennemsnitligt forbrug steget knap8 pct. ved opvarmning med fjernvarme og godt 10 pct. ved opvarmningmed naturgas.Prisudviklingen for den enkelte energiform og de enkelte priselementermv. (energipris, netbetaling, afgifter osv.) er nærmere beskrevet i de føl-gende afsnit.Naturgassektoren omfatter produktion, transport og handel med natur-gas. Energitilsynet regulerer de tre distributionsselskabers tariffer og detre forsyningspligtige gasselskabers priser for levering af gas. Tilsynetregulerer også transmissionsselskabet Energinet.dk samt betingelserog priser for benyttelse af de to naturgaslagre, der ejes af henholdsvisDONG og Energinet.dk.Naturgas

2

Udgifterne er opgjort ud fra et gennemsnitligt elforbrug for en hus-stand på fire personer i egen bolig samt et tilsvarende gennemsnitligtnaturgasforbrug på 1.708 m3/år.

Energitilsynet¶ 2010

7

Forsyningspligtig naturgasEn række naturgasvirksomheder har enforsyningspligtbevilling,derforpligter dem til at levere naturgas til alle de kunder inden for deresbevillingsområde, der ikke har skiftet naturgasleverandør.Energitilsynet regulerer prisen på forsyningspligt gas gennem den så-kaldte effektivitetsregulering, hvor tilsynet godkender selskabernesomkostninger til drift af selskabet samt et overskud, der er rimeligt iforhold til omsætningens størrelse og effektiviteten ved indkøb af gas.

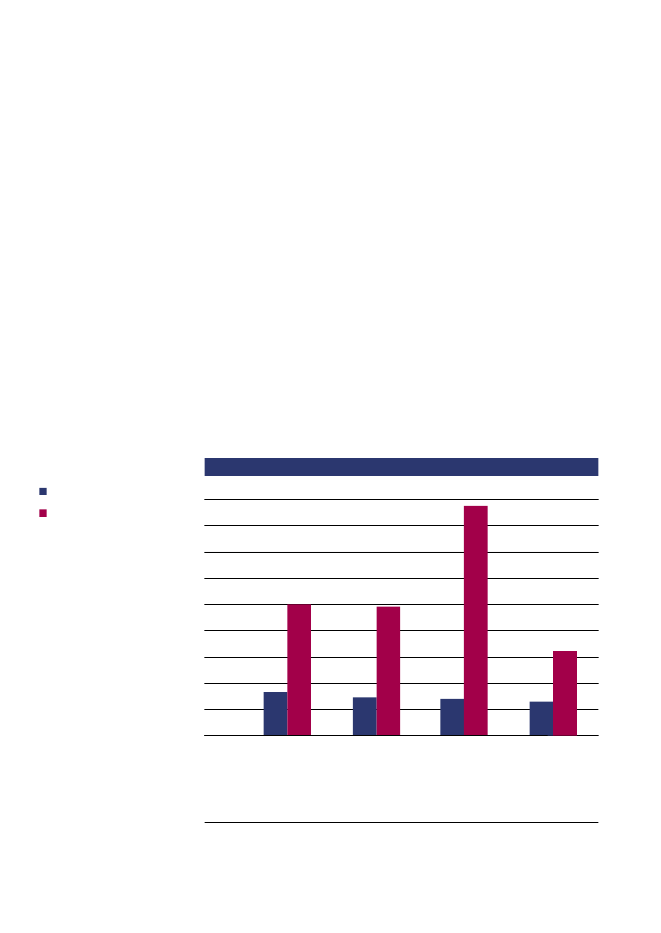

Den gennemsnitlige forbrugerpris (forsyningspligt) steg knap 12 pct. fra2009 til 2010 og nærmer sig prisniveauet fra 2008, jf. figur 3. Prisstig-ningen skyldes først og fremmest stigende gaspriser (ca.11 pct.), sti-gende distributionsomkostninger (ca. 15 pct.) og en stærkt stigendeCO2-afgift (godt 65 pct.). CO2-afgiften udgør dog kun en meget lilleandel af den samlede forbrugerpris.Figur 3 Gennemsnitspris for forsyningspligtig naturgas 2007 - 2010

Moms 25%DistributionCO2-afgiftNaturgasafgiftGaspris

Kr. pr. m3109876543210

2007

2008

2009

2010

Note: Figuren viser prisen for naturgas inklusive energiafgifter og moms.Kilde: Energitilsynets naturgasprisstatistik og egne beregninger for 2007 og 2008.

Naturgasprisen følger i høj grad udviklingen i oliepriserne, mens stignin-gen i distributionsbetalingen først og fremmest skyldes, at energiselska-berne indgik en aftale med klima- og energiministeren i 2009 om at øgeden årlige energisparemålsætning. For naturgasdistributionsselskabernesvedkommende bliver udgifterne hertil finansieret af en midlertidig stig-

8

Energitilsynet¶ 2010

ning i indtægtsrammerne. Den midlertidige forhøjelse beløber sig til enbesparelsesforpligtigelse på 50 øre/kWh. Samtlige distributionsselskaberindførte derfor fra årsskiftet 2009/2010 en særskilt energispareafgift itillæg til den hidtidige distributionstarif. Afgiften varierer en smule fraselskab til selskab men udgør fx omkring 9 pct. af tariffen for HMN ogDONG.Fjernvarmesektoren består af omkring 600 fjernvarmeforsyninger, dertilsammen forsyner ca. 60 pct. af de danske boliger med fjernvarme. De55-60 største virksomheder leverer 60 pct. af fjernvarmen. Omkring 75pct. af fjernvarmeproduktionen sker på kraftvarmeanlæg. De resterende25 pct. produceres på – som oftest mindre – varmeanlæg.Energitilsynet regulerer hele forbrugerprisen på fjernvarme – bortset framomsen. Der er ikke særlige afgifter på fjernvarme hos forbrugerne,men de brændsler, som fjernvarmen produceres med (fx naturgas), erpålagt afgifter.Den gennemsnitlige pris for opvarmning af et standardhus på 130 m2ifyringssæsonen 2009/2010 ligger på niveau med prisen i fyringssæsonen2008/2009, jf. figur 4.Figur 4 Gennemsnitlige fjernvarmeudgifter i DKK inkl. moms,2006/07 – 2009/10

Fjernvarme

Kr.1600014000120001000080006000400020000

MomsRen Varmepris

2006-2007

2007-2008

2008-2009

2009-2010

Kilde: Dansk Fjernvarme ”Fjernvarmepriserne i Danmark”Note: Prisen er beregnet på basis af de faktiske afregningspriser i fyringssæsonen inkl. moms foret standardhus på 130 m2med et forbrug på 18,1 m3pr. år. I den rene varmepris indgår afgifterpå det brændsel, fjernvarmen produceres med. Statistikken giver ikke mulighed for at opdelevarmeprisen i delkomponenter som netbetaling, abonnement o. lign.

Energitilsynet¶ 2010

9

Fjernvarmeværkernes priser reguleres efter hvile-i-sig-selv princippet.Fjernvarmeværkernes priser må således kun afspejle de nødvendigeproduktions- og administrationsomkostninger. Varmeforsyningslovenfastlægger, hvilke nødvendige omkostninger, der kan indregnes i var-mepriserne, og Energitilsynet fører tilsyn hermed.Prisforskellene mellem de enkelte fjernvarmeværker afspejler derforforskellige omkostningsforhold mellem værkerne, fx forskelle i an-lægsomkostninger, anlægstype, størrelse mv. Der er også forskelle i derammebetingelser de enkelte værker er underlagt, fx brændselsvalg ogtilslutningspligt for kunderne, jf. figur 5.Der er ikke stor forskel på priserne blandt de billigste værker, men derer stor spredning mellem de dyreste værker. Den største spredning erblandt de naturgasfyrede værker. Inden for denne gruppe findes også den højeste pris af alle værktyper. Fjernvarmeværker, der fyrer med affald,har såvel den laveste maksimale pris som den laveste spredning mellemhøjeste og laveste pris.Figur 5 Højeste/laveste fjernvarmeudgifter opdelt efter værktype 2009/2010

LavesteHøjeste

Samlet pris inkl. moms450004000035000300002500020000150001000050000

Centrale værker

Biomasse

Naturgasfyrede

Affald

Kilde: Dansk Fjernvarme ”Fjernvarmepriserne i Danmark i 2010”.Note: Figuren viser højeste/laveste pris for opvarmning af et standardhus på 130 m2fordelt påværktyper efter brændsel.

10

Energitilsynet¶ 2010

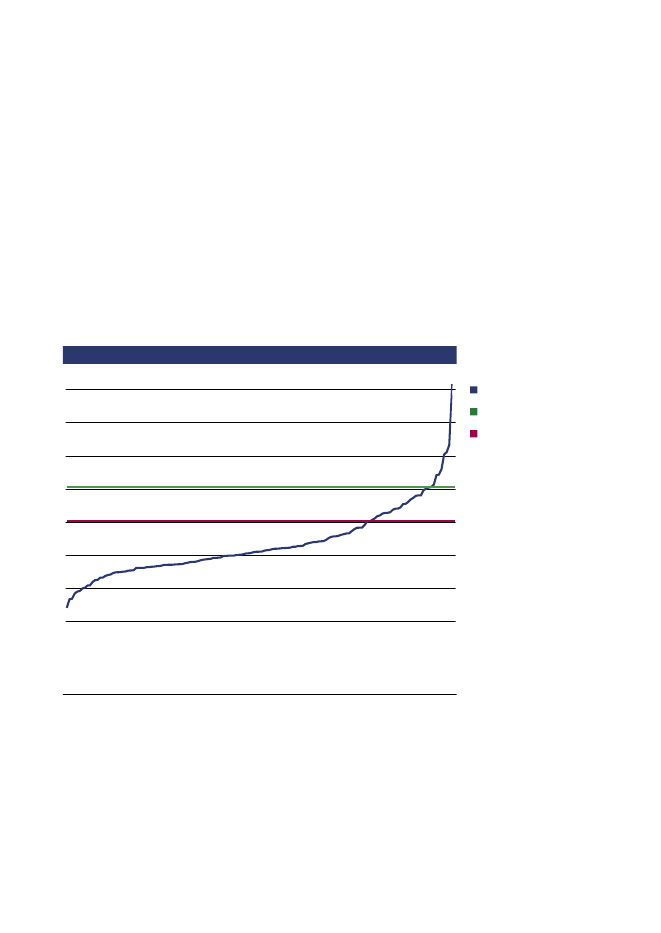

En nærmere undersøgelse af prisspredningen blandt de naturgasfyrede vær-ker viser, at der er relativt få værker med meget høje priser, jf. figur 6. Til sammenligning er vist prisen for opvarmning af et standardhus på 130 m2med henholdsvis individuel olieopvarmning og naturgas. I forhold til indi-viduel opvarmning med naturgas er det således omkring 30 værker svarendetil ca. 20 pct. af samtlige naturgasfyrede fjernvarmeværker, der har højerepriser end gennemsnitsprisen for individuel opvarmning med naturgas. Iforhold til individuel opvarmning med olie er der 11 værker svarende til ca.7 pct. med højere priser end gennemsnitsprisen for individuel opvarmningmed olie. Blandt værkerne med de højeste priser er barmarksværkerne, dergenerelt er relativt små og har relativt få forbrugere tilknyttet.Figur 6 Prisspredning blandt naturgasfyrede fjernvarmeværker 2009/2010

Kr.400003500030000250002000015000100000

Kr.

ernvarme

Naturgasfyret fjernvarmeNaturgas

varmning

NaturgasIndividuel olieopvarmning

40000

Individuel olieop

35000

Naturgasfyret e

30000

25000

20000

15000

100000

1 9 17 25 33 41 49 57 65 73 81 89 97 105 113 121 129 137 145Antal

1 9

Kilde: Dansk Fjernvarme ”Fjernvarmepriserne i Danmark i 2010”.

Fjernvarmepriserne for barmarksværkerne påvirkes negativt af flere forhold, bl.a.:• e har store investeringer i anlæg, som skal betales af forholdsvis få Dforbrugere.• e har typisk et distributionsnet med lange ledningsstrækninger, som Dskal betales af de samme, få forbrugere.• De længere ledningsstrækninger medfører også et stort ledningstab.

Energitilsynet¶ 2010

11

Disse særlige forhold er generelt med til at give en høj fjernvarmeprisfor de forbrugere, der er tilknyttet barmarksværkerne.Særlige rammevilkår og andre forhold kan således være med til at forklareprisbilledet, men herudover er det naturligvis først og fremmest de enkeltevarmeværkers drift og effektivitet, der i høj grad er med til at bestemmeværkernes priser. Det er således afgørende, at de enkelte varmeværkersbestyrelser og ledelser er i stand til at drive værkerne med størst muligeffektivitet mv. inden for de rammer, de enkelte værker skal agere under.Energitilsynet offentliggør forbrugerpriser på fjernvarme for beboelses-lejligheder og enfamiliehuse på tilsynets hjemmeside www.energitilsynet.dk, hvor forbrugerne kan sammenligne værkernes priser. De offentlig-gjorte priser er de priser (inkl. moms), de enkelte fjernvarmeforsyningersenest har anmeldt til Energitilsynet.De anmeldte priser viser imidlertid ikke den faktiske varmepris i en konkretbolig. For at beregne den faktiske pris er det nødvendigt, at forbrugeren tagerudgangspunkt i sin boligs konkrete forbrug (variabelt bidrag) og det konkretegrundlag for beregning af fast bidrag (abonnements- og effektbidrag).EL

Elsektoren består af producenter, handelsselskaber (herunder handels-selskaber med forsyningspligtbevilling), transmissionsselskaber og di-stributionsselskaber. Energitilsynet regulerer priser og vilkår hos de36 handelsselskaber med forsyningspligtbevilling, tarifferne hos de 10regionale transmissionsselskaber, ca. 60 distributionsselskaber samt godt20 transformerforeninger. Endelig reguleres transmissionsselskabet medsystemansvar (Energinet.dk)

12

Energitilsynet¶ 2010

Forsyningspligtig elEn række virksomheder har forsyningspligtbevilling, der forpligter virk-somhederne til at levere elektricitet til alle kunder inden for hver deresbevillingsområde, som ikke har skiftet el-leverandør.Der findes to forsyningspligtprodukter. Der er et forsyningspligtproduktfor husholdninger/mindre erhvervsvirksomheder. Her regulerer Energitil-synet prisen på forsyningspligtproduktet for at sikre, at fortjenesten påforsyningspligtprodukter ikke er højere end fortjenesten på tilsvarendeprodukter på det frie marked.Der er også et forsyningspligtprodukt for store erhvervskunder og time-målte forbrugere. Her gælder en pris svarende til timespotprisen i detprisområde, hvor forbrugeren aftager sin el, tillagt et balancerings- ogadministrationsbidrag. Det maksimale balancerings- og administrati-onsbidrag fastsættes af Energitilsynet.I det følgende fokuseres på husholdningsmarkedet og priserne forprivate forbrugere mv.

Den gennemsnitlige forbrugerpris på el til husholdninger mv. (forsynings-pligt produktet) er i 2010 steget ca. 2 pct. i forhold til 2009, jf. figur 7. Stigningen skyldes først og fremmest en stigning i den rene elpris påknap 6 pct. og en stigning i abonnementsbetalingen (der kun udgør enbeskeden andel af den samlede forbrugerpris) på ca. 5 pct. Til gengæld ernetbetalingen faldet.Figur 7 Udvikling i gennemsnitlige forsyningspligtpris for elektricitet tilhusholdninger mv. 2007-2010

Øre pr. kWh2502001501005002007200820092010

MomsAfgifter og PSOAbonnementNetbetalingEnergi

Kilde: Energitilsynets elprisstatistik

Energitilsynet¶ 2010

13

Netbetalingen er den pris, forbrugerne betaler for at få transporteret elek-tricitet til deres adresse. Den udgøres dels af betaling for transmission tilEnerginet.dk, dels betaling til de lokale distributionsselskaber. Energitil-synet regulerer både distributionsselskabernes og Energinet.dks' priser.Energinet.dk reguleres med en hvile-i-sig-selv regulering. Det betyder, atselskabet kun må opkræve en betaling, der dækker nødvendige omkost-ninger ved en effektiv drift, samt en beskeden egenkapitalforrentning,der sikrer realværdien af denne.Over- / underdækningEnerginet.dks tariffer fastsættes på baggrund af prognoser for næsteårs omkostninger og transporterede mængde elektricitet i selskabetsnet mv., så indtægter og udgifter balancerer i overensstemmelse medhvile-i-sig-selv princippet. Prognoserne kan imidlertid aldrig ramme100 pct. korrekt, og selskabet vil derfor enten få opkrævet for meget(overdækning) eller for lidt (underdækning). Disse over- eller underdæk-ninger indregnes i tarifferne det følgende år. En overdækning fører tillavere tariffer året efter, mens en underdækning fører til højere tariffer.

Distributionsselskaberne og de regionale transmissionsselskaber reguleresmed indtægtsrammer, der lægger loft over deres indtjening og dermedogså deres tariffer. Reguleringen indebærer bl.a., at selskaberne også måindregne omkostninger til nødvendige nyinvesteringer i deres tariffer.Nødvendige nyinvesteringer i kabellægning, hvor selskaberne udskifterluftledninger med nedgravede kabler, er en væsentlig omkostning i disse år.Elprisens sammensætning

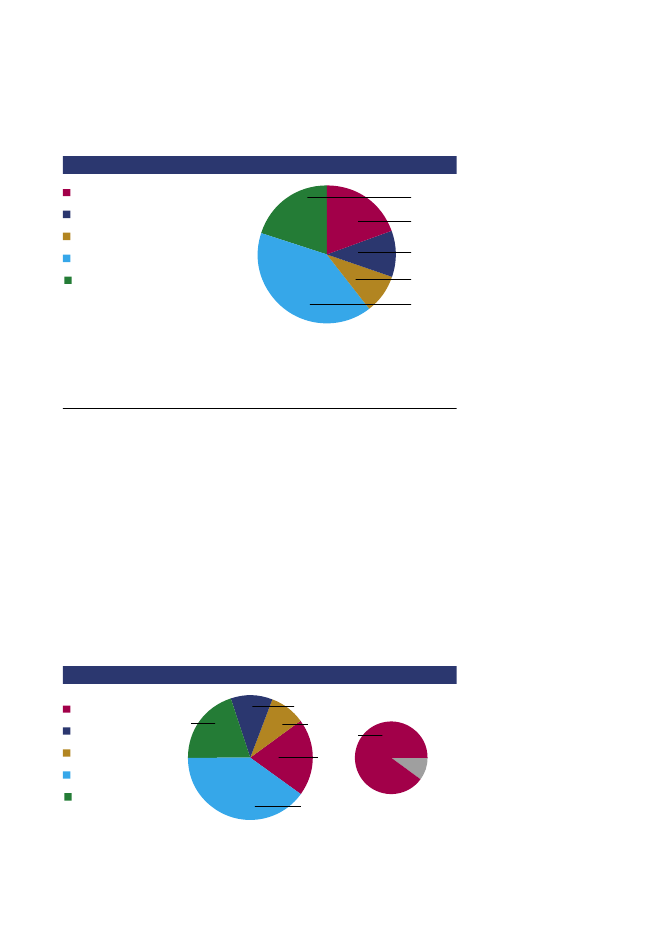

Forbrugernes samlede elektricitetspris består af en række elementer:Energipris (elektricitet), abonnement (faste bidrag til netselskaberne),netbetalinger (betaling for transport - distribution og transmission) samtafgifter (inkl. betaling for offentlige forpligtelser) og moms, jf. figur 8.

14

Energitilsynet¶ 2010

Figur 8 Elprisens sammensætning 2010

EnergiNetbetalingAbonnementAfgifter og PSOMoms

20%20%11%9%40%2010

Kilde: Energitilsynets elprisstatistik.Note: Public Service Obligations (PSO) er afgifter der pålægges elprisen med henblik på finansieringaf tilskud til vedvarende energi og energiforskning.

Energiprisen (den rene elektricitet) udgør kun en femtedel af forbrugerenssamlede pris, mens afgifter, PSO-betaling og moms udgør ca. 60 pct. Denresterende del af prisen udgøres af netbetaling og abonnement. Abon-nement dækker først og fremmest netabonnement. Abonnementet udgørden faste afgift, alle forbrugere skal betale for at være tilsluttet nettet.Abonnementet er ens for alle forbrugere i de enkelte net. Den resterendedel af betalingen til nettene dækkes af de forbrugsafhængige nettariffer.Energiafgiften er en fast afgift pr. kWh. Det betyder, at selv relativt storeprisudsving i den rene energipris kun giver sig udslag i relativt småændringer i den samlede elpris, forbrugeren skal betale.Engros/detail elementet i forbrugernes energipris (den rene elpris) erillustreret i figur 9.Figur 9 Elprisens sammensætning en gros - detail

EnergiNetbetalingAbonnementAfgifter og PSOMomsKilde: Egne beregninger

11%20%9%18%2%

20%

40%2010

Energitilsynet¶ 2010

15

Af de ca. 20 pct. af den samlede forbrugerpris, som elprisen udgør, gårca. 90 pct. til engrosleddet, hvor prisen fastsættes på den nordiske elbørs.Den resterende del er det, detailleddet reelt har at konkurrere om. Baseretpå Energitilsynets prisstatistik, hvor den gennemsnitlige elpris var knap40 øre/kWh, konkurrerer detailleddet således om beskedne ca. 4 øre/kWhud af den samlede gennemsnitlige forbrugerpris på 2 kr./kWh i 2010.Samlet er der imidlertid tale om et forbrugermarked for detailleddet ikr. og ører på mellem 350 – 400 mio. kr. baseret på et skønnet samletelforbrug i husholdningerne på ca. 9.500 GWh i 2010.Energiprisernes udvikling i forhold til den generelleforbrugerprisudvikling

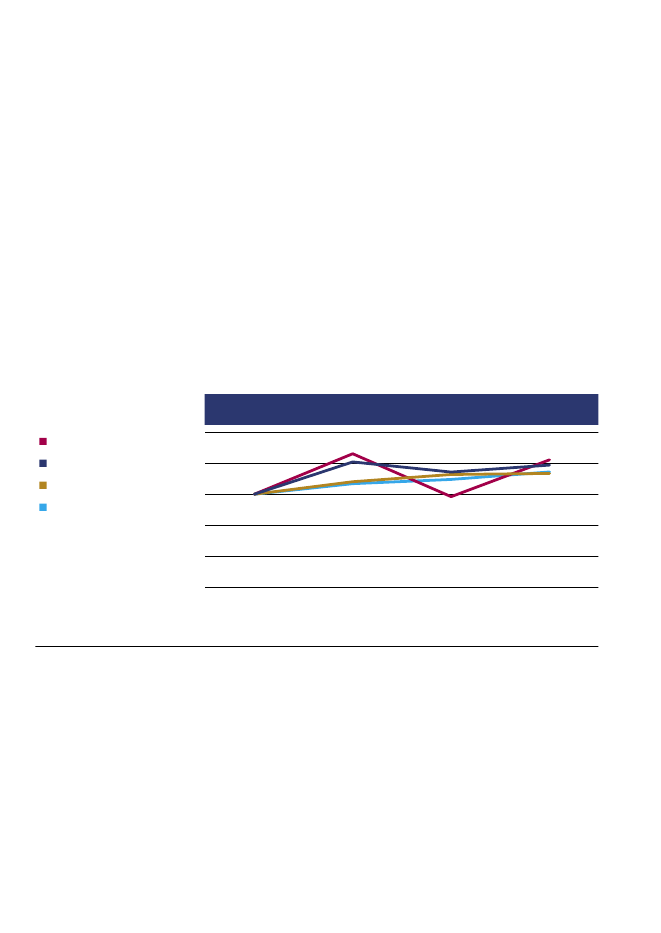

Naturgas- og elektricitetspriserne stiger mere end den generelle prisud-vikling, mens fjernvarmepriserne er steget beskedent i 2010, jf. figur 10.Figur 10 Udviklingen i energipriser og forbrugerprisindeks 2007 – 2010(2007 = indeks 100)

NaturgasNaturgasElektricitetElektricitetFjernvarmeFjernvarmeForbrugerprisindeksForbrugerprisindeks

120120110110100100909080807070

20072007

20082008

20092009

20102010

Kilde: Energitilsynets prisstatistikker, Dansk Fjernvarme og Danmarks Statistik.

Det frie elmarked ogregulering afforsyningspligtprisen

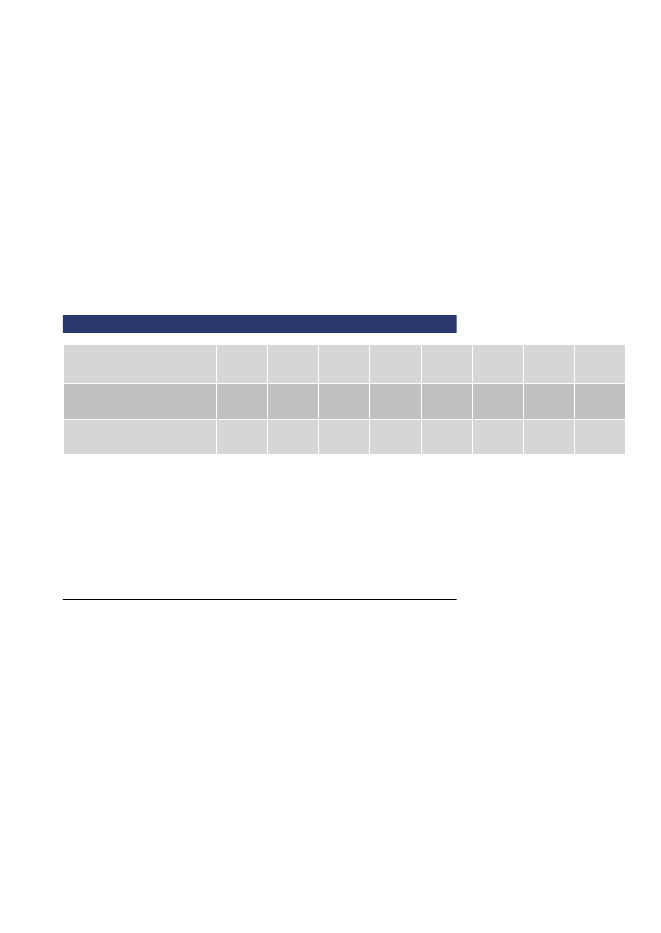

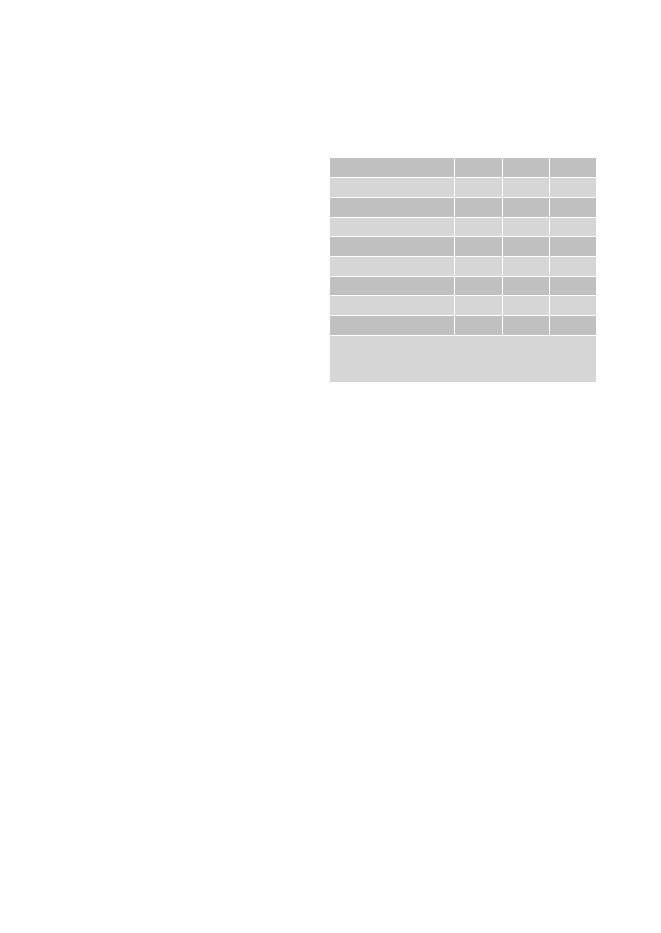

Liberaliseringen af det danske elmarked startede i 1998, hvor de storekunder (med et forbrug over 100.000 kWh/år) fik frit leverandørvalg. Fra 2003 blev markedet fuldt liberaliseret, så også kunder med et forbrugunder 100.000 kWh/år – private husholdninger og mindre erhvervsvirk-somheder – fik frit leverandørvalg.Mange store kunder har udnyttet det frie elmarked og skiftet leverandørsiden liberaliseringen, men kun en beskeden del af husholdningernehar hidtil udnyttet markedets muligheder, jf. tabel 1. I 2009 blev derregistreret det højeste antal leverandørskift blandt husholdningerne si-den liberaliseringen i 2003 – bl.a. på baggrund af et stort mediefokus

16

Energitilsynet¶ 2010

på elmarkedet og husholdningernes frie forbrugsvalg i forbindelse medinformationskampagner og relanceringen af Elpristavlen.dk.I 2010 har der også været fokus på elmarkedet gennem en landsdæk-kende informationskampagne om markedet og forbrugernes frie leve-randørvalg, som Energinet.dk stod for. Informationsindsatsen har dogikke helt kunnet fastholde den relativt høje skifteprocent fra 2009, menantallet af leverandørskift er stadig ca. 50 pct. højere i 2010 end de højesteskifteprocenter i årene 2003 – 2008.Tabel 1 Andel kunder, der har skiftet leverandør 2003 – 20102003Pct.Forsyningspligt-kunderStore kunder2,2531,42004Pct.0,9720,932005Pct.1,0919,362006Pct.1,2511,942007Pct.2,8821,292008Pct.2,8013,942009Pct.6,1216,532010*Pct.4,2211,44

* For 2010 er der kun data for de tre første kvartaler i året.Note: Det er ikke muligt at estimere antallet af skift fra forsyningspligt til kommercielle el-produkterved at summere antallet af leverandørskift siden 2003. Blandt skiftene kan der fx være kunder,der også tidligere har skiftet el-leverandører. Der kan også være slutbrugere, der har skiftet fraforsyningspligt til kommercielle el-produkter og tilbage igen. Dette kan være sket gentagnegange pr. forbruger.Kilde: Dansk Energi, Energi i tal

Sideløbende med det frie leverandørvalg og mulighederne for at købeelprodukter på markedet kom der et prisreguleret standardprodukt til deforbrugere, der ikke brugte markedet. Baggrunden herfor var bl.a., atliberaliseringen etablerede et nyt marked for elektricitet, som var totaltukendt for forbrugerne. Inden liberaliseringen var forbrugerne bundettil den ene leverandør der var i deres område, og der var således ikkenoget marked eller nogen forbrugerbevidsthed om elektricitet som envare, der kan handles frit.Siden 1. januar 2005 har standardproduktet været forsyningspligt el, derleveres af en række elhandelsselskaber med forsyningspligtbevilling

Energitilsynet¶ 2010

17

(forsyningspligtleverandør). Over 90 pct. af husholdningerne køber etprisreguleret forsyningspligtprodukt3.Elhandelsselskaber med forsyningspligtbevilling er elhandelsselskaber,der har pligt til at levere el til alle de husholdningskunder inden forbevillingsområdet, der ikke har valgt en leverandør på det frie marked.Forsyningspligtbevillingen, der udstedes af Energistyrelsen, dækker etbestemt geografisk område, der typisk svarer til distributionsselskabernes netområder.Prisen på forsyningspligtproduktet fastsættes hvert kvartal og reguleresaf Energitilsynet.Energitilsynets prisregulering

Grundlaget for Energitilsynets regulering af forsyningspligtproduktet erelforsyningslovens § 72.§ 72.Prisen for elektricitet leveret fra en virksomhed i dens egenskabaf forsyningspligtig virksomhed til ikke-timemålte erhvervsdrivendeforbrugere og ikke-erhvervsdrivende forbrugere udmeldes kvartals-vis senest 10 hverdage før et kvartalsskifte af den forsyningspligtigevirksomhed. Prisen skal modsvare markedets prisniveau for tilsvarendeforbrugssegmenter og leveringsvilkår.

Sigtet medprisreguleringen af forsyningspligtproduktet er, at sikreforbrugere, der ikke benytter det frie marked, elektricitet til priser, dermodsvarer de priser, forbrugerne ville kunne opnå på det frie marked.Det er derimod ikke hensigten med reguleringen, at give forbrugere,der aftager forsyningspligtproduktet, bedre priser eller vilkår end de,der kan opnås på det frie marked. Tilsvarende er det vigtigt at gøre sigklart, at reguleringen heller ikke i sig selv beskytter forbrugerne modstigende priser, da priserne på det regulerede forsyningspligtprodukt skalmodsvare priserne på det frie marked.Energitilsynet har udviklet en model for reguleringen af priserne påforsyningspligtproduktet, jf. boks 1.

Konkurrenceredegørelse 2008, kapitel 5 ”Detailmarkedet for el”, Kon-kurrencestyrelsen juni 20083

18

Energitilsynet¶ 2010

Boks 1 Reguleringen af forsyningspligtprisen

ForsyningspligtreguleringForsyningspligtproduktet er et kvartalsprodukt, hvor selskaberne medforsyningspligt inden starten af hvert kvartal fastsætter prisen for detkommende. Inden disse priser træder i kraft, skal de godkendes afEnergitilsynet. I praksis betyder det, at Energitilsynet griber ind overfor avancer på forsyningspligtproduktet, der er højere end de avancer,selskaberne kan opnå på konkurrencemarkedet. Reguleringen er skit-seret nedenfor.ReguleringReguleringen foregår på følgende vis:1) Energitilsynet beregner avancen (mark-upen) for tilsvarende produk-ter mv. på det frie marked. Herudfra beregnes mark-up grænsen,som bruges til priskontrollen, ved at tage medianen af de observe-rede priser/mark-ups som udtryk for markedets prisniveau i overens-stemmelse med reglerne om prisregulering. Denne median udgørden tilladte avance for forsyningspligtleverandørerne.2) Hvis et selskabs avance (mark-up) for et kommende kvartal er højereend den mark-up grænse, Energitilsynet har identificeret på konkur-rencemarkedet, bliver differencen fratrukket i de anmeldte priser.Derved fås de godkendte priser.3) Hvis et selskabs mark-up for et kommende kvartal er lavere end ellerlig med den identificerede mark-up grænse, godkender Energitilsynetde anmeldte priser.Udsving i de godkendte priser skyldes ændringer i grundlast (dvs. prisenpå den elektricitet forsyningspligtselskabet køber hos en producent) ogprofilomkostninger (dvs. leverandørens omkostninger forbundet med,at kundernes elforbrug ikke er fordelt jævnt over døgnet, måneden,kvartalet eller året samtidig med, at elprisen svinger time for time åretigennem).

Energitilsynet¶ 2010

19

Modellen bygger således på de priser for tilsvarende forbrugssegmen-ter, produkter og leveringsvilkår, som forbrugerne kan finde på det frie elmarked. Disse priser – i form af den mark-up på disse produkter, derkan udledes jf. beskrivelsen af reguleringsmodellen – bliver målestokkenfor bedømmelsen af de priser, forsyningspligtleverandørerne fastsætter.På den måde bliver det priserne på det frie marked, der sætter loftet forpriserne på forsyningspligtproduktet.Reguleringen afspejler på den måde både hensynet til forbrugerbeskyt-telse/sikring af rimelige priser til forbrugerne, og hensynet til at gribemindst muligt ind i det frie marked og prissætningen til skade for mar-kedets funktion.Prisreguleringen af forsyningspligtproduktet ligger derfor meget tæt pådet frie marked og prissætningen her. Hvis der er en stærk og effektivkonkurrence på markedet, der presser priser og avancer ned, vil det ogsågive lavere priser og avancer på forsyningspligtproduktet. Tilsvarendevil en svag konkurrence med høje priser og avance påvirke priser ogavancer for forsyningspligtproduktet.På den anden side påvirker prisreguleringen af forsyningspligtproduktetogså konkurrencen på det frie marked. Eksistensen af et prisreguleretforsyningspligtprodukt, der begrænser gevinsten ved at skifte leverandør,vil – alt andet lige – mindske forbrugernes økonomiske incitamenter tilat være aktive på markedet. Prisreguleringen af forsyningspligtproduk-tet sikrer, at forbrugerne ikke kommer til at betale mere end markedetsgenerelle prisniveau, om end der også vil være priser på markedet, derligger under de regulerede forsyningspligt priser.Forsyningspligtreguleringen indebærer en fremtidig kvartalspris medprissikring for dette kvartal. Det har været fremført4, at det ville værehensigtsmæssigt at ændre prisreguleringen, så der ikke sker en prissikringaf den kvartalsvis udmeldte forsyningspligtpris. Energitilsynet vil i løbetaf 2011 gennemgå forsyningspligtreguleringen herunder fordele/ulemperved prissikring samt den metode, Energitilsynet anvender til opgørelseaf den finansielle prissikring. Den danske regulering af forsyningspligtpriserne er udtryk for en be-stemt afvejning af forbrugerhensyn og hensynet til det frie markedsmuligheder for effektiv konkurrence. I en markedsøkonomi søger mannormalt at undgå særlig regulering af eksempelvis priser o. lign. Det4

EA Energianalyse, Udviklingen af elpriserne, februar 2011.

20

Energitilsynet¶ 2010

skyldes, at et ureguleret marked med en effektiv, virksom konkurrence ogaktive, velinformerede forbrugere samlet set sikrer de bedste betingelserfor forbrugerne (i form af lave priser og et varieret produktudbud) ogsamfundsøkonomien (i form af effektivitet i produktion og allokeringaf produkter/services og innovation). I en markedsøkonomi som dendanske må målet være at få etableret sådanne vilkår på et marked, at derikke er behov for særlig regulering af priser o. lign.Det er derfor væsentligt at se prisreguleringen af forsyningspligtproduk-tet på el-markedet i sammenhæng med udviklingen i konkurrencen pådetailmarkedet for el til de private husholdninger/mindre virksomheder.Det er i sagens natur meget vanskeligt at fastslå, hvornår et marked ertilstrækkeligt modent og velfungerende til, at en prisregulering kan fjer-nes uden at forbrugerhensynet lider skader. Det vil i sidste instans beropå en konkret politisk vurdering.Træk af konkurrencesituationen i 2010

Et velfungerende marked er bl.a. kendetegnet ved fri og åben adgang tilmarkedet, effektiv konkurrence om kunderne, og ved at kunderne haradgang til god markedsinformation og benytter denne information aktivttil at agere på markedet.• ntal leverandører og fri og lige adgangtil markedet betyder, at der erAet tilstrækkeligt antal leverandører til at understøtte konkurrencen påmarkedet, og at der ikke er formelle eller andre barrierer, der forhindrernye virksomheder i at etablere sig. Særlige koncern- eller markeds-strukturer mv. såvel som andre institutionelle og strukturelle forhold,som begunstiger de eksisterende virksomheder på markedet, kan ogsåvirke som adgangsbarrierer.• orbrugergennemsigtighed /god markedsinformationer med til at sikre,Fat forbrugerne får mulighed for at agere i markedet og optræde hen-sigtsmæssigt. Det betyder, at forbrugerne nemt og billigt skal kunnefå relevante og gennemskuelige informationer om priser og produkter,leveringsvilkår m.m. I god markedsinformation/gennemsigtighed liggerogså, at markedets prissignaler slår i gennem over for forbrugerne på enmåde, så forbrugerne er i stand til at træffe forbrugsvalg mv. på baggrundheraf.• ffektiv konkurrenceer med til at sikre, at virksomhederne aktivtEmarkedsfører sig over for kunderne i markedet. Konkurrencepresset får virksomhederne til at udvikle nye produkter, serviceydelser ogproduktionsprocesser til lavest mulige omkostninger.

Energitilsynet¶ 2010

21

Antal leverandører og adgangen til markedet

På elmarkedet er der umiddelbart et stort antal leverandører. De fleste forsyningspligtleverandører sælger også el-produkter på det frie marked,eller indgår i koncerner, der gør. I 2010 var der 33 handelsselskaber medforsyningspligtbevilling.Der findes også en række selskaber, der kun udbyder produkter på konkur-rencemarkedet til privatkunder og ikke har forsyningspligtbevilling, jf.tabel 2. Der er imidlertid kun fire selskaber – Aktant Energi, OK A.m.b.a., Natur Energi A/S og Switch.dk – som ikke er koncernforbundne medforsyningspligtselskaber og netselskaber. Herudover findes der en række handelsselskaber, der kun sælger el til erhvervskunder.Tabel 2. Selskaber, der kun udbyder handelsprodukterAktant Energi (Modstrøm)OK A.m.b.a.Switch.dkELRO Handel A/SEnergi Fyn Handel A/SEnergiMidt HandelLokalenergi HandelMidtjysk Elhandel A/SNatur EnergiNordjysk Elhandel A/SKilde: Elpristavlen.dk

Antallet af udbydere synes umiddelbart vurderet stort nok til at under-støtte konkurrencen på markedet. Det er imidlertid bemærkelsesværdigt,at der kun er fire leverandører på markedet, der ikke har koncernforbin-delser til netselskaber og leverandører med forsyningspligtbevilling.BundlingDen tætte bundlede struktur, hvor langt hovedparten af leverandørerneindgår i koncerner med netselskaber og handelsselskaber med forsynings-pligtbevilling, kan være en adgangsbarriere for nye, ikke-koncernfor-bundne leverandører på to måder: Dels branding/markedsføringsmæssigt,dels administrativt og økonomisk.De koncernforbundne leverandører har typisk en høj grad af navnefæl-lesskab via grafisk profil, logo, fremtræden mv. med netselskabet og et

22

Energitilsynet¶ 2010

eventuelt handelsselskab med forsyningspligtbevilling. Det giver dekoncernforbundne leverandører en klar fordel med hensyn til genken-delighed, branding mv. overfor forbrugerne.Nye ikke-koncernforbundne selskaber, der ønsker at være landsdæk-kende, skal typisk have kontakt/aftaler med ca. 80 netselskaber. Det eradministrativt belastende.Hertil kommer, at nye leverandører skal erobre kunder fra eksisterendeleverandører gennem aktiv markedsføring og konkurrence. Det er omkost-ningstungt i sig selv. Samtidig er der tale om et omkostningstungt kun-desegment med relativt høje omkostninger til administrative systemer ogkundehåndtering. Tilsammen betyder dette, at potentielle nye leverandørerofte må forventes at vurdere omkostningerne ved at trænge ind på marke-det (markedsføring, etablering af kundeadministration mv.) til at være forhøje i forhold til sandsynligheden for på kort sigt at få en tilstrækkelig storkundemasse til at gøre en etablering kommercielt attraktiv.I den forbindelse skal det også tages i betragtning, at engrosprisen på eltypisk udgør omkring 90 pct. af den rene elpris, som forbrugeren skalbetale. De sidste 10 pct. af elprisen dækker detailleddets omkostningerog avance og udgør dermed konkurrenceparameteren i detailleddet. Deter en relativt beskeden margin, som nye leverandører vil skulle indgå ikonkurrence med de eksisterende leverandører om.ProduktudbudSiden 2008 er der sket en markant stigning i antallet af handelsprodukter,der bliver udbudt, jf. tabel 3. Det kan fx være elprodukter, der udbydesmed en særlig grøn eller klimavenlig profil, eller produkter som pulje-el, spot-el mv. På elpristavlen og selskabernes hjemmesider er det muligt atse de enkelte selskabers produktudbud, aktuelle priser m.m.Tabel 3 Handelsprodukter i hhv. 2008 og 20102008Handelsprodukter.1012010175

Kilde: Optælling fra Elpristavlen hhv. 3. juni 2008 og 17. november 2010.Note: Optællingen er sket ved at vælge alle handelsprodukter for de to udvalgte dage og derefteropdele udtrækket på Vest DK og Øst DK. For udtrækket 17. november 2010 er netområdernesorteret på Vest DK og Øst DK.

Energitilsynet¶ 2010

23

Der er overordnet set to typer af elprodukter på det frie marked – fastpris-produkter, hvor prisen ligger fast i en aftalt periode og produkter, hvorprisen kan variere i kontraktens løbetid. Produkterne kan kombineres medforskellige særlige vilkår eller egenskaber – fx levering af elektricitet framiljøvenlig produktion o. lign.Det bemærkes imidlertid, at handelsprodukter siden 2008 har fået meredifferentierede navne, så der findes flere navne for eksempelvis et fast-prisprodukt med samme varighed eller et variabelt produkt, jf. tekstboks.Eksempler på forskellige navne forsamme elprodukt på elpristavlen.dk(februar 2011)Produkt med fast pris i aftalt periode:Bolig fast prisElforbrug fast prisFast prisProdukt med variabel pris:Variabel pris boligSpotSpot månedMåneds elStabil elideElMarkedspris

Forskellige navne på de ellers i øvrigt ens produkter kangøre det vanskeligere for forbrugerne at orientere sig påmarkedet. Gennemskuelig information er således andetog mere end mange forskellige produkter/produktnavnefra mange forskellige leverandører.Forbrugergennemsigtighed/ godmarkedsinformation

En væsentlig forudsætning for et velfungerende detailmar-ked for private husholdninger mv. er, at der skabes godemuligheder for at forbrugerne enkelt og overskueligt kanorientere sig om priser og produkter.

Energitilsynet har fastsat regler om, hvordan bl.a. elhan-delsselskaberne skal offentliggøre deres priser, tariffer,rabatter og vilkår. Det skal bl.a. ske på egne hjemmesiderog på forbrugerportaler udpeget af Energitilsynet. Offent-liggørelsesregler skal bl.a. sikre forbrugerne mulighed forat skaffe sig overblik over produkter og priser på det frieelmarked. Energitilsynet har imidlertid ikke mulighedfor at fastsætte eller gribe ind over for navnene på sel-skabernes produkter, jf. omtalen ovenfor af gennemsigtighedsproblemetomkring forskellige navne på ens produkter.Energitilsynet har udpeget Dansk Energis portal Elpristavlen.dk, som denportal, elhandelsselskaberne skal benytte til offentliggørelse.Elpristavlen.dkPå Elpristavlen.dk får forbrugerne via internettet adgang til en oversigtover tilgængelige elprodukter og priserne på disse. Forbrugerne har mu-lighed for at sammenligne de forskellige produkter og priser, og det ermuligt at starte et leverandørskift fra prisportalen. Der er også links til deforskellige leverandørers egne hjemmesider med yderligere oplysninger

24

Energitilsynet¶ 2010

om produkter, leveringsvilkår mv. Herfra eller ved telefonisk kontakt tilden pågældende leverandør kan forbrugerne starte et leverandørskift ogindgå aftale med den nye leverandør. Når en aftale er indgået, håndtererden nye leverandør alle andre forhold i relation til skiftet, fx underret-ning af den hidtidige leverandør, underretning af netselskabet osv. Deter således i praksis ganske let at skifte leverandør.De offentliggjorte priser er priser på dagen. Både prisen på fastprispro-dukter og variable produkter varierer en del, og Elpristavlen giver kunet øjebliksbillede af produkter og priser på et givet tidspunkt.Prisgennemsigtighed/markedets prissignalerEt andet væsentligt element i forbrugergennemsigtighed/god markeds-information er sikring af, at markedets prissignaler tilgår forbrugerne påen måde, der giver dem adgang til at reagere og træffe forbrugsvalg påbaggrund af prisinformationerne. I den henseende kan det nuværendepris- og afgiftssystem for el udgøre en barriere for den forbrugerdrevnekonkurrence på elmarkedet.Den konkurrenceudsatte del af den samlede forbrugerpris på el (den reneelpris) udgør kun en meget beskeden del af forbrugernes samlede elpris– i 2010 ca. 20 pct. , jf. figur 8 i afsnittet om elprisens sammensætning. De sidste 80 pct. af forbrugerprisen er netbetaling og – ikke mindst –afgifter og moms m.m.Konsekvensen er, at udsving i den rene elpris kun slår meget lidt igen-nem i den samlede forbrugerpris. Fx ville et fald i den rene elpris på 25pct. i 2010 kun have givet et fald i den samlede forbrugerpris på ca. 5pct. Det svækker gennemsigtigheden omkring markedets prissignaler oghæmmer den forbrugerdrevne konkurrence på markedet.For størsteparten af forbrugerne skal der være en økonomisk tilskyndelsetil at skifte leverandør, og den manglende gennemslagskraft af markedetsprissignaler er med til at mindske forbrugernes økonomiske incitamentertil at bruge det frie marked.En undersøgelse af forbrugernes tilbøjelighed til at skifte leverandør5viser, at der skal være udsigt til en økonomisk gevinst i størrelsesordenen750 kr./år før op til 30 pct. af forbrugerne vil overveje at skifte leverandør.Prisforskellen mellem højeste og laveste pris på markedet kan være optil 700 – 1000 kr., men dels er der tale om yderpunkter, dels er der også5

Konkurrenceredegørelse 2008, kapitel 5, Konkurrencestyrelsen 2008

Energitilsynet¶ 2010

25

mange tidspunkter, hvor prisforskellen er mindre. For mange forbrugerekan gevinsten ved at skifte leverandør være af en sådan størrelse, at deikke finder det interessant at skifte leverandør.I den forbindelse skal det også tages i betragtning, at de danske for-brugeres gennemsnitlige elforbrug er væsentligt mindre end gennem-snitsforbruget i de øvrige nordiske lande, fordi el ikke er udbredt somopvarmningskilde i Danmark. Det mindre gennemsnitsforbrug begrænseri sig selv de økonomiske gevinster ved at skifte leverandør.Energiafgifterne på elektricitet er faste afgifter, og de er en væsentlig delaf forklaringen på, at markedets prissignaler sløres for forbrugerne. Medhenblik på at understøtte markedet og den forbrugerdrevne konkurrenceville det være hensigtsmæssigt med en energiafgiftsstruktur, der bedretilgodeser markedets prissignaler.Vurdering afkonkurrence-/markeds-situationen

Antallet af husholdningernes leverandørskift kan ses som en indikatorfor udviklingen i konkurrencen på detailmarkedet for el til husholdnin-ger mv. Med udgangspunkt i denne indikator ser det ud til, at markedetsfunktion er forbedret – navnlig i de sidste par år. Det skyldes bl.a. til deinitiativer, der er gennemført for at styrke konkurrencen og forbruger-bevidstheden om markedet.Konkurrencefremmende initiativer

I relation til forbedret markedsinformation/forbrugergennemsigtighed erder gennemført flere informationskampagner rettet mod husholdningerne om det frie el-marked og mulighederne for leverandørskift. Senest harEnerginet.dk gennemført en landsdækkende kampagne i foråret 2010.Disse kampagner er med til at øge forbrugernes kendskab til det frieelmarked og de muligheder, dette giver. Det kan medvirke til at skabeyderligere forbrugerdrevet konkurrence på elmarkedet.Elpristavlen har fungeret siden 2005, men blev på baggrund af et ud-valgsarbejde med deltagelse af Energitilsynet, Forbrugerstyrelsen, For-brugerrådet, Energistyrelsen, Dansk Erhverv, Energinet.dk og DanskEnergi relanceret i en ny og forbedret udgave i 2009. Hovedtankernemed relanceringen er at skabe en mere overskuelig og brugervenligprisportal for forbrugerne for derigennem at medvirke til at skabe øgetforbrugerinteresse for elmarkedet og sikre forbrugerne det bedst muligegrundlag for valg af el-leverandør.I forhold til elhandelsselskaberne er Energinet.dk p.t. ved at udvikle endatahub, der skal smidiggøre og forenkle informationsudvekslingen mel-

26

Energitilsynet¶ 2010

lem elhandelsselskaberne og distributions- og transmissionsselskaberne.Data-hubben forventes at komme i drift i foråret 2012.En datahub er en teknisk løsning, der tillader flere forskellige parters (elhandelsselskaber og netselskaber) it-systemer at kommunikere medhinanden gennem hubben omkring udveksling af måledata m.v. Data-hubben vil medvirke til at sikre en effektiv udveksling og adgang tilafregningsdata og forbedre administrationen af flytninger og leveran-dørskift.Fortsat behov for udvikling af konkurrencen på markedet

Til trods for de konkurrencefremmende initiativer er der stadig behov forat styrke den forbrugerdrevne konkurrence på markedet, der kan væremed til at sikre et bredt produkt- og serviceudbud til de lavest muligeomkostninger. Det betyder, at der fortsat er behov for initiativer, der kanstyrke konkurrencen på markedet.Gennemgangen af konkurrenceforholdene på elmarkedet viser, at derer en lang række institutionelle og strukturelle forhold, der skal tænkesind og overvejes i forbindelse med udviklingen af markedet – herunderogså den fortsatte regulering af området. Eventuelle ændringer må ses itæt sammenhæng med såvel den aktuelle konkurrence på markedet somdet konkurrencemæssige potentiale på længere sigt.Herudover vurderer Energitilsynet også, at der er behov for konkreteinitiativer, der inden for en kortere tidshorisont kan være med til at styrkerammerne for konkurrencen på elmarkedet.Energitilsynets anbefalinger tilkonkurrencefremmende initiativer

Ud fra Energitilsynets erfaringer og kontakt med markedets aktører kander bl.a. peges på et behov for initiativer, der kan styrke uafhængigeelhandelsselskabers fri og lige adgang til markedet og deres praktiskemuligheder for at konkurrere. Konkret kan der peges på en styrkelse af uafhængige aktørers muligheder for at etablere samfakturering/helkun-deforhold til deres kunder.Bedre muligheder for samfakturering/helkundeforhold

De vertikalt integrerede elhandelsselskaber har ofte en høj grad af navne-fællesskab med netselskabet, og de varetager ofte også forsyningspligteninden for netområdet samtidig med, at de er aktive på det frie marked. Detteindebærer som regel også en høj grad af ensartethed mellem elhandelssel-skabet og netselskabet med hensyn til grafisk profil, logo, fremtræden mv.

Energitilsynet¶ 2010

27

Når en kunde skifter til en ny leverandør, vil der – som systemet virkeri dag – fortsat bestå et kundeforhold til netselskabet (betaling for distri-butionen, afgifter mv.), som har samme – eller stort set samme – navn,grafiske profil og fremtræden mv. som kundens tidligere forsynings-pligtleverandør.Det betyder, at leverandørskiftet ikke opleves som særligt gennemskue-ligt for kunderne, der fortsat vil være kunder hos det samme netselskabog modtage regninger mv. Det er med til at begrænse nye, uafhængigeleverandørers muligheder for at markere sig og skabe genkendelighedgennem branding og profilering mv. – selv over for deres egne kunder.Med den nuværende struktur og rollefordeling i elsektoren, oplever defleste husholdningskunder og mindre erhvervsdrivende reelt kun en re-lation til netselskabet. Dette kan illustreres af de roller, som de to aktører– netselskab og elhandelsselskab – optræder med over for kunderne:Netselskab

• Transport/stik til leveringsadresse• ikring af kvalitet i levering (dvs. at det er her, kunden skal henvende Ssig ved strømafbrydelse)• Information om strømspareforanstaltninger mv.• Forbrugsaflæsning/elmålere• pkræver og modtager af betaling for transport af el (inkl. abonne-Oment og transmissionsbetaling), energiafgifter & PSO-betaling, dertilsammen udgør 80 pct. af forbrugernes samlede elregning.Elhandelsselskab

• evering af el (kWh) i henhold til aftalen med kunden (Netselskabet Lvaretager ”transporten” til kunden)• pkrævning af pris for den leverede mængde kWh, der udgør 20 pct. Oaf forbrugernes samlede elregning.Som det fremgår, vil kunderne i langt de fleste situationer have kontakt til netselskabet i forbindelse med deres elforbrug, mens kontakten til elhandels-selskabet vil være minimal, når der først er etableret en kontrakt.Etablering af kundeforhold, hvor det er den konkurrenceudsatte aktør –elhandelsselskabet – der har kundekontakten, vil være med til at styrkekonkurrencen. Dels ved at fremme gennemsigtigheden for forbrugerne,dels ved at rette disses opmærksomhed mod det konkurrenceudsattemarked i stedet for som i dag, at rette opmærksomheden mod den del afmarkedet, der er et naturligt monopol.

28

Energitilsynet¶ 2010

Muligheden for etablering af helkundeforhold er i dag reguleret af en fri-villig brancheaftale6, der giver et elhandelsselskab mulighed for at krævesamlet fakturering (samfakturering) med netselskabet, så forbrugeren kunmodtager én samlet regning fra elhandelsselskabet for køb af elektricitetog netydelser mv. Brancheforeningen Dansk Energi har udarbejdet etparadigma på en kontrakt, der kan indgås mellem netvirksomheden ogelhandelsselskabet, når ønsket om samfakturering opstår.I den nuværende situation er der imidlertid både administrative og økono-miske barrierer, der begrænser brugen af samfakturering/helkundeforhold.Administrativtskal en uafhængig leverandør, der ønsker en udbredtanvendelse af samfakturering, have aftaler med potentielt over 80 netsel-skaber. Det er administrativt belastende både for nystartede virksomhederog mere etablerede på markedet og gør håndteringen af samfaktureringenomkostningstung.Økonomiskskal et elhandelsselskab, der ønsker samfakturering mednetselskaberne stille sikkerhed/garanti overfor netselskabet for kundernesbetaling af distributionsomkostninger, afregning af energiafgifter, PSO-betaling mv. Netselskabet hæfter over for Skat for afgiftsbeløb mv., ogvil derfor kræve sikring af disse beløb med en økonomisk garanti fraleverandøren.Energitilsynet finder på denne baggrund, at der bør tages initiativ til at undersøge mulighederne for at fjerne barriererne for en øget brug afsamfakturering/helkundeforhold.Håndtering af forbrugeres flytning mellem netområder

En anden barriere for de uafhængige elhandelsselskaber udgøres af detsåkaldteflytteproblem.Flytteproblemet består i, at en forbruger, der harskiftet elleverandør og herefter flytter til et andet netområde, automatisk bliver forsyningspligtkunde på sin nye bopæl. Det vil sige, at kundenaktivt skal skifte leverandør igen efter flytningen for at bibeholde det kundeforhold, der var etableret inden flytningen.For mange forbrugere vil dette virke uforståeligt og dermed kunne udgøreen barriere for at kunderne bruger det frie elmarked. Samtidig er det enklar barriere for elhandelsselskaberne på det frie marked.6

Efter de gældende regler i elforsyningslovens § 22, stk. 4 kan der fast-sættes regler om samfakturering af de ydelser forbrugeren modtageri henhold til loven.

Energitilsynet¶ 2010

29

Energitilsynet anbefaler derfor, at der tages initiativ til at løse denneproblematik således, at en forbruger kan tage sin valgte elleverandørmed ved en flytning.Engrosmarkedet fornaturgas i DanmarkBaggrund

EnergitilsynetsResultater og Udfordringer2009 viste en række udfor-dringer på markedet for naturgas i Danmark:• orbrugerprisen ligger i en international sammenligning som den næst-Fhøjeste i Europa i 2007 (efter Sverige). Dels på grund af de høje afgifter,men også fordi selve gasprisen hører til blandt de højeste i EU• andelen på den danske gasbørs udgør en lav andel af det samlede Hgasforbrug i Danmark – i 4. kvartal 2009 knap 3,5 %.Dertil kommer en række kendte problemstillinger på det danske naturgas-marked, som blandt andet er beskrevet i National Report 2010 fra ERGEG(European Regulators Group for Electricity and Gas) og Energistyrelsensrapport om udbygning af infrastruktur for naturgas i Danmark:• mportkapaciteten for gas til Danmark er – indtil udvidelsen af kapa-Iciteten i Ellund – Egtved ledningen i 2013 – meget begrænset, og detdanske naturgasmarked er derfor ikke tilstrækkeligt integreret medde øvrige markeder i Nordvesteuropa.• arkedskoncentrationen er samtidig meget høj. DONG Energy’s Mmarkeds-andel på det danske engrosmarked er skønsmæssigt opgjorttil omkring 80 pct.Et velfungerende engrosmarked for naturgas er af stor betydning, fordiet ikke-velfungerende engrosmarked kan være en væsentlig forklaringpå høje priser og lav konkurrenceintensitet på detailmarkedet.På den baggrund har Energitilsynets Sekretariat i 2010 gennemført enanalyse af det danske engrosmarked for naturgas. Formålet er at afdække,om der eksisterer en velfungerende prisreference i det danske engros-marked for naturgas.Deltagerne i undersøgelsen er afgrænset til aktører, som foruden aktivi-teter på engrosmarkedet også har en slutkundeportefølje på det danskemarked. Sekretariatet har indhentet detaljerede oplysninger fra disseaktører baseret på deres indkøbs- og salgsaftaler på engrosmarkedet iperioden oktober 2008 – juni 2010.

30

Energitilsynet¶ 2010

Undersøgelsens hovedresultater

Den danske gasbørs er endnu ikke en velfungerende prisreferenceEn sammenligning af likviditeten på de nordvesteuropæiske gashubsviser, at den danske gashub endnu ikke er tilstrækkelig likvid til at udgøreen velfungerende prisreference på det danske gasmarked.Langt hovedparten af naturgassen på det danske marked handles gennembilaterale langtidskontrakter. Aktørerne på det danske engrosmarked kø-ber således kun 10% af deres gasbehov på gasbørser eller børslignendemarkeder i Danmark og Nordvesteuropa, og det er denne handel, derfokuseres på i det følgende.Dog følger aktiviteten – målt på både volumen og antallet af aktive ak-tører – på den danske gashub fortsat en opadgående trend. Således steghandelsvolumen på den danske gasbørs, Nord Pool Gas, fra at udgøreca. 3% af det samlede naturgasforbrug i Danmark i 2009 til at udgøreca. 10% i 2010, jf. figur 11, og antallet af handler på Nord Pool Gas steg fra 962 i 2009 til 5123 i 2010.Figur 11 Handlen på Nord Pool Gas januar 2009 – december 2010

Pct.800700600500400300200100Jan-09Feb-09Mar-09Apr-09Maj-09Jun-09Jul-09Aug-09Sep-09Okt-09Nov-09Dec-09Jan-10Feb-10Mar-10Apr-10Maj-10Jun-10Jul-10Aug-10Sep-10Okt-10Nov-10Dec-100

Kilde: Nord Pool Gas.

Volumen (GWh)

Handler (antal)

Energitilsynet¶ 2010

31

Opgørelse af likviditetDer findes ikke en entydig definition af begrebet likviditet for en børs.Generelt anvendes begrebet om muligheden for at foretage køb og salgi et værdipapir, uden at prisen på dette påvirkes. I graden af et papirslikviditet indgår følgende fire parametre:• Dybden (eng.: depth) angiver hvor store beløb, der kan handles udenat prisen påvirkes.• Bredden (eng.: width) angiver forskel mellem bud- og udbudspris.• Umiddelbarhed (eng.: immediacy) angiver, hvor hurtigt der kan findesmodpart til en ønsket handel.• Restitutionsevnen (eng.: resiliency) angiver, hvor hurtigt markedetgenfinder oprindelig ligevægt efter skift i udbud eller efterspørgsel,der ikke er baseret på ny information.Et likvidt marked karakteriseres ved stor dybde, lille bredde, høj umid-delbarhed og høj restitutionsevne. Det er imidlertid svært at opgøre dissefire faktorer hver for sig, eftersom de ikke er uafhængige af hinandenog kan være indbyrdes modstridende. Fx kan det være svært at sikre højumiddelbarhed og stor dybde og/eller lille bredde i markedet samtidigt.Handelsvolumen og antal handler er indikatorer for dybde og umid-delbarhed i markedet. At både handelsvolumen og antal handler ersteget er således udtryk for øget likviditet på gasbørsen.

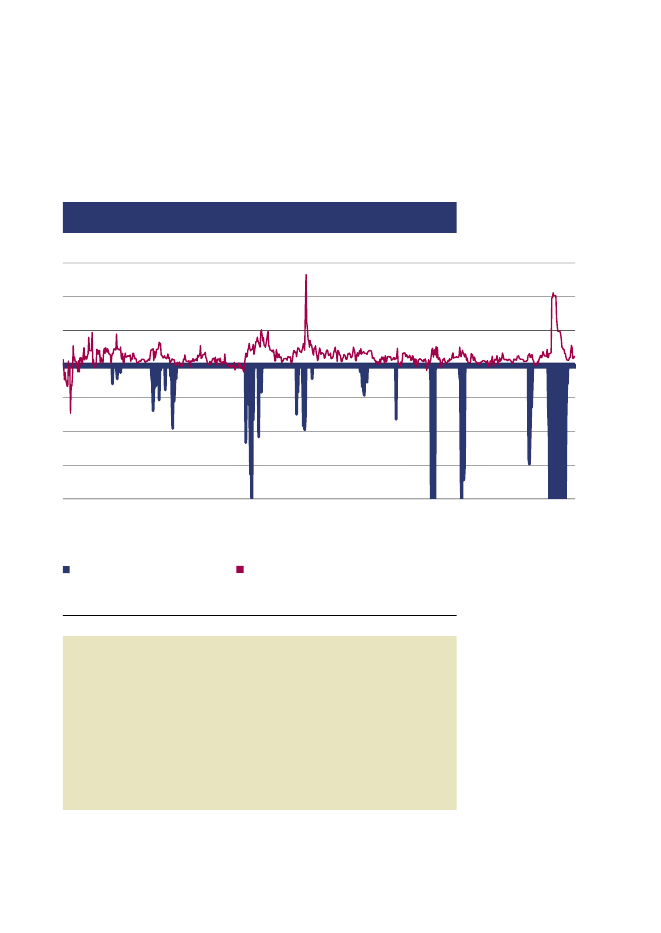

Prisdannelsen påvirkes af flaskehalse i forbindelsen til Tyskland (Ellund)Hvis der er fuldkomne transportmuligheder mellem to landes gas-børser – således at alle aktører på ethvert tidspunkt kan transportereenhver mængde gas gennem transmissionssystemet mellem de to gas-børser – vil arbitrage sikre, at prisforskellen mellem børserne afspejlertransportomkostningen. Prisforskelle, der er større end transportom-kostningen, kan forklares af fysiske begrænsninger i infrastrukturenmellem børserne.Store positive prisforskelle mellem den danske gasbørs og den hol-landske gasbørs APX Gas NL (APXTTF) kan ikke forklares med trans-portomkostninger mellem de to børser, men synes at kunne forklaresaf flaskehalse i importkapaciteten i punktet Ellund. Ellund er punktet, hvor det danske transmissionssystem grænser op til det tyske transmis-sionssystem. Afbrud i Ellund Entry – dvs. at planlagte gasleveringertil Danmark annulleres pga. flaskehalse i punktet Ellund, hvor gassen

32

Energitilsynet¶ 2010

importeres fra Tyskland til Danmark – er sammenfaldende med storepositive prisforskelle til den hollandske gasbørs, jf. figur 12.Figur 12 Sammenhængen mellem prisen på Nord Pool Gas og flaskehalse iEllund

Jun-09

Jan-10

Feb-09

Mar-09

Apr-09

Aug-09

Sep-09

Okt-09

Nov-09

Feb-10

Mar-10

Apr-10

Jun-10

Jan-09

Jul-09

Jul-10

Aug-10

Sep-10

Okt-10

Nov-10

Maj-09

Dec-09

Maj-10

Afbrud Ellund Entry (GWh)

Spread NPG APXTTF (EUR/MWh)

Kilde: Nord Pool Gas, Energinet.dk og APX Gas NL

Afbrud i Ellund EntryI figur 12 er afbrud i entry Ellund på den dansk-tyske grænse afbilledet”spejlvendt”, for at illustrere det tidsmæssige sammenfald mellemafbrud og prisstigninger på den danske gasbørs i forhold til den hol-landske.Afbrud i januar 2010, som er afbilledet omkring -10 GWh er altså udtrykfor, at ca. 10 GWh af den ønskede importmængde er blevet afbrudt,og at der i samme tidsrum har været en prisforskel mellem den danskeog hollandske gasbørs på knap 15 EUR/MWh (~ 1,2 kr./m3).

Dec-10

Energitilsynet¶ 2010

33

Barrierer: Mangel på gennemsigtighed om opstrøm og for lilleimportkapacitet

Aktørerne (handlere og leverandører af naturgas) er blevet bedt om atpege på væsentlige barrierer for et velfungerende marked. De peger påmanglende gennemsigtighed om flow og produktion samt tarifniveauet i opstrømsystemet. Desuden peges der på mangel på importkapacitet iEllund som en væsentlig barriere, der dog forventes løst i 2013.Energitilsynet har i foråret 2011 fået en række beføjelser til at overvågeengrosmarkedet for el og gas i Danmark og vil med udgangspunkt idisse beføjelser arbejde for større gennemsigtighed og forbedring afimportkapacitet inden for de eksisterende fysiske rammer for markedet.De to danske gaslagre spiller en vigtig rolle for det danske gasmarked,idet de både tilbyder fleksibilitet til aktørerne på gasmarkedet og bidrager væsentligt til at sikre forsyningssikkerheden i Danmark.Energitilsynet skal i henhold til naturgasforsyningsloven føre tilsyn medrimeligheden af priser og adgangsvilkår for naturgaslagrene. Det betyderbl.a., at Energitilsynet kan stille krav til vilkårene for lagerauktioner ogde priser, der fremkommer ved disse, hvis de ikke lever op til naturgas-forsyningslovens krav.Naturgaslagre

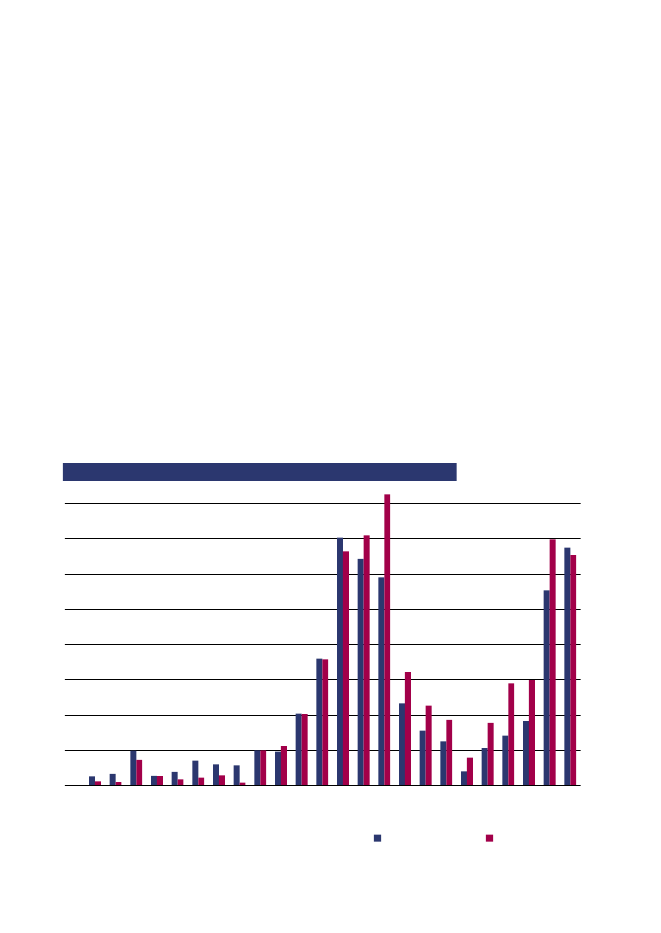

De to danske lagerselskaber (DONG Storage A/S og Energinet.dk Gas-lager A/S) råder over en samlet lagerkapacitet på lidt over 1 milliardm3, og begge selskaber sælger i dag deres lagerkapacitet via en rækkeauktioner, hvor danske og udenlandske lagerkunder kan afgive bud påkapacitet med forskellige kontraktlængder fra 1 til 5 år – og fra lageråret2012 op til 10 år. Kapaciteten sælges typisk som standard kapacitetsen-heder (med tilhørende indtræk og udtræk), men selskaberne holder ogsåseparate auktioner over henholdsvis indtræk og udtræk.Lagerselskaberne har tilsammen solgt ca. 3.500 GWh kommerciel lager-kapacitet på auktionerne i lageråret 2010-2011. Godt 60 pct. af kapacitetener bundet i tidligere reserveringer og knap 35 pct. er solgt på 1-årige kon-trakter. Den resterende kapacitet er solgt på 5-årige kontrakter, jf. figur 13.

34

Energitilsynet¶ 2010

Pct.10090Figur 13 Fordeling af solgt lagerkapacitet på kontrakttyper 2009/2010 og2010/201170

80

Pct.60100509040803070206010500403020100

1-årig3-årig5-årigTidligere reservationTidligere reservation– heraf1-årig 5-årig2009/20102010/20113-årig5-årigTidligere reservationTidligere reservation– heraf 5-årig2009/20102010/2011

Kilde: Egen beregning

Ud over de kommercielle lagerkunder, som deltager i auktionerne, erogså Energinet.dk (det statsejede transmissionsselskab) kunde hos la-gerselskaberne, og dette selskab køber en vis mængde kapacitet udenom auktionerne og med forrang. Dette skyldes, at Energinet.dk har detoverordnede ansvar for forsyningssikkerheden i Danmark, og Energinet.dk skal derfor have adgang til lagerkapacitet, så selskabet hurtigt kanbringe gas på markedet i en situation, hvor forsyningerne fra Nordsøenbliver afskåret.Det er relativt nyt, at de danske lagerselskaber er gået over til at sælge de-res kapacitet på auktion. Det er meget tilfredsstillende, at lagerselskabernepå ganske få år er gået fra at sælge al lagerkapacitet efter først-til-mølleog pro rata principper – og udelukkende som 1-årige produkter – til nuat tilbyde flere forskellige auktionsprodukter med varierende fleksibi-litet og længde. Det er dog samtidig væsentligt, at de nye og længerelagerkontrakter (nu op til 10 år) på det danske lagermarked ikke førertil, at markedet lukkes for potentielt nye lagerkunder. Selskaberne skalderfor til stadighed reservere en ikke ubetydelig mængde kapacitet tilkorte kontrakter på 1 år eller derunder.

Energitilsynet¶ 2010

35

Implementeringen af EU’s tredje liberaliseringspakke har også givetændringer på lagerområdet, hvor bestemmelsen om lager i naturgasfor-syningsloven er ophævet. Baggrunden er dels, at EUs 3. liberaliserings-pakke ikke giver mulighed for at kombinere såkaldt forhandlet adgang tillager (dvs. køber/sælger selv forhandler om adgang/priser uden tilsynetskontrol) med en efterfølgende tilsynskontrol af lagerpriser (dvs. kontrolmed omkostninger og forrentning), dels at lagermarkedet har udvikletsig fra at være et nationalt marked til nu at indgå i et åbent, regionalt ogkonkurrencepræget gasmarked, hvor der også er nye og andre fleksibi-litetsværktøjer til rådighed.

36

Energitilsynet¶ 2010

Effektivitet i energisektorerne

Energitilsynet og effektiviteten i energisektorerneEnergitilsynet er med til at fremme effektiviteten blandt netselskaberne(de naturlige monopoler) i el- og naturgassektoren.Energitilsynet lægger loft over de enkelte selskabers indtægter (fastsæt-ter indtægtsrammer) og fastsætter krav til deres effektivitet. Konkretbetyder det, at selskaberne hvert år skal blive mere effektive, hvis de vilbevare deres forrentningsprocent, fordi Energitilsynet beskærer deresindtægtsrammer. Energitilsynets regulering skal erstatte det effektivise-ringspres, som møder virksomheder på konkurrenceudsatte markeder.I fjernvarmesektoren må selskabernes priser kun afspejle nødvendigeomkostninger til produktion og distribution (hvile-i-sig-selv regulering).Energitilsynet fastsætter ikke direkte effektivitetsmål, men kravet omat en omkostning skal være nødvendigt omfatter både omkostnings-art og -størrelse. Det giver Energitilsynet mulighed for at stille krav tilomkostningsudviklingen i selskaberne.

Fjernvarmesektoren reguleres efter „hvile-i-sig-selv“ princippet, der betyder,at fjernvarme skal sælges til, hvad det koster at producere og distribuere den.Energitilsynet afgør hvilke nødvendige omkostninger, der kan indregnes iprisen. På nuværende tidspunkt er der ikke fastsat eksplicitte effektivitets-krav eller en indtægtsramme for varmevirksomhederne, og reguleringen afvarmevirksomhederne adskiller sig således fra effektivitets- og indtægtsram-mereguleringen af netselskaberne i el- og naturgassektorerne.Hvile-i-sig-selv reguleringen lægger primært til grund, at virksomhedens ef-fektivitetsgevinst direkte afspejles i forbrugerens pris. Forbrugeren bør derforumiddelbart få glæde af en optimering eller direkte mærke en prisstigning.Kravet om en effektiv drift med deraf følgende lave priser forudsættes såle-des i loven at komme fra forbrugerne enten som følge af direkte indflydelse på generalforsamlingerne eller indirekte via valg til kommunalbestyrelsen.Varmeforsyningsloven bygger dermed i væsentlig grad på en lokal forank-ring ved at lægge forbrugerejerskab eller kommunalt ejerskab til grund.Det er Energitilsynets indtryk, at lovens forudsætning er opfyldt, hvisvirksomhedens bestyrelse er en integreret del af lokalsamfundet, og hvisvarmeprisen er højere end det umiddelbare alternativ eller undergår enpludselig ændring – fx en større stigning.

Effektiviteten ivarmesektoren

Energitilsynet¶ 2010

37

Er disse forhold til stede er varmeaftagerne aktive forbrugere, der møderop på generalforsamlingerne eller på kommunalbestyrelsesmøder og gi-ver deres mening til kende i en grad, der påvirker virksomhedens ledelseog ejere og har indflydelse på deres bestræbelser på at optimere driften. Resultatet er generelt, at varmevirksomheden bliver meget opmærksompå den økonomiske drift og undersøger og iværksætter optimeringsmu-ligheder, herunder indgår i konstruktiv dialog med Energitilsynet medhenblik på at drøfte disse. Som eksempler på sådanne drøftelser kan næv-nes muligheder for fælles administration, strukturrationaliseringer mv.Derimod er forbrugerne i forsyningsområder, hvor forbrugerne opleverprisen som lav og stabil, efter Energitilsynets oplysninger mindre aktive.Et forbrugerdrevet krav om yderligere effektivisering kan derfor ikkeantages at være væsentligt i disse virksomheder.En høj varmepris kan derfor ikke pr. automatik tages som indikator for,at virksomheden har et større besparelsespotentiale, ligesom en lav var-mepris ikke automatisk kan tages som indikator på, at virksomheden ereffektiv. En vurdering heraf kræver et nærmere indblik i virksomhedenog dens konkrete rammevilkår.I afsnittet om fjernvarme under ”Energipriser” er vist, hvordan der ermeget store prisforskelle på fjernvarme – både mellem fjernvarmeværkermed forskelligt typer brændsel og blandt fjernvarmeværker med sammebrændselstype. Det fremgår også her, at det kan skyldes mange forhold,men det er naturligt at rejse det spørgsmål, om spændet kan tages somudtryk for forskel i, hvor effektive de enkelte virksomheder drives. Ikkemindst i betragtning af, at virksomhederne er naturlige monopoler ogdermed ikke er underlagt pres fra konkurrerende virksomheder.Selvom det lægges til grund, at lovens tanke om effektivisering viaforbrugerkrav i mange tilfælde er opfyldt, kan der ikke ses bort fra atfjernvarmesektoren undergår strukturelle ændringer, der bl.a. kan øgebehovet for en mere eksplicit effektivisering af sektoren. Ændringerne betyder, at der dels er en række varmevirksomheder, hvor der ikke ersammenfald eller nogen for form tilknytning mellem virksomhedensejere og forsyningsområdet dels, at flere varmevirksomheder indgår i virksomhedskoncerner med kommercielt sigte.Det er Energitilsynets vurdering, at denne udvikling giver anledningtil principielle overvejelser, om der fx kan være behov for forskelligregulering afhængigt af hvilken form for varmevirksomhed, der drivesog hvilke virksomheder, der bør effektivitetsvurderes sammen.

38

Energitilsynet¶ 2010

Netselskaberne ejer og driver elnet på grundlag af en bevilling fra Energi-styrelsen, der giver bevillingshaveren monopol på at fremføre elektricitetinden for bevillingsområdet.Det overordnede transmissionsnet på 400 kV ejes og drives af Energinet.dk. Dette net har en samlet længde på ca. 6.000 km.De regionale transmissionsselskaber ejer net med et spændingsniveau på150 – 50 kV, der fører elektriciteten fra det overordnede transmissionsnettil distributionsnettene. Nettene har en samlet længde på ca. 9.000 km.Distributionsselskaberne ejer og driver net med et spændingsniveau på60 – 0,4 kV. Disse selskaber har – sammen med transformerforenin-gerne – ansvaret for at føre elektriciteten helt frem til forbrugerne, måleforbruget hos den enkelte forbruger samt opkræve skatter og afgifter.Transformerforeningerne er de mindste aktører blandt netselskaberne ogsamtidig de mest uhomogene med hensyn til størrelse etc. De har sammeopgaver som distributionsselskaberne.Den samlede længde af distributionsselskabernes og transformerforenin-gernes net er ca. 150.000 km.Energitilsynet benchmarker hvert år de netselskaber i elsektoren, der eromfattet af indtægtsramme- og effektivitetsreguleringen – dvs. regionaletransmissionsselskaber, distributionsselskaber og transformerforeninger.Benchmark 2010

Effektiviteten ielsektoren

Energitilsynets benchmark af transmissions- og distributionsselskabernei elsektoren i 2010 viser, at der fortsat er stor forskel på de forskelligeselskabers omkostningseffektivitet, jf. figur 14. Det bemærkes, at bench-marken er foretaget på baggrund af selskabernes regnskabstal for 2009.Effektivitetsforskellene er størst blandt transformerforeningerne og deregionale transmissionsselskaber. Transformerforeningerne er imidlertiden meget uhomogen gruppe med stor forskel i størrelse, antal ansatte mv.(fx små transformerforeninger uden ansatte), og det påvirker materialet.

Energitilsynet¶ 2010

39

Figur 14 Forskel i elnetselskabernes effektivitet i 2010

Mindst effektiveMest effektiveGennemsnit

Indeks200180160140120100806040200

Regional transmission

Distribution

Transformer foreninger

Note: Figuren viser indeks for elnetselskabernes omkostningseffektivitet, hvor et højt indeks erudtryk for en høj opgjort effektivitet, mens et lavt indeks er udtryk for en lav opgjort effektivitet.Gennemsnittet er sat lig indeks 100 og udtrykker det gennemsnitligt effektive netselskab indenfor hver kategori af selskaber.Kilde: Egne beregninger på baggrund af effektivitetsanalyse.

På konkurrenceudsatte markeder tvinger konkurrencepresset virksomhe-derne til at være effektive, og de mindst effektive virksomheder vil entenblive presset til at øge effektiviteten eller blive tvunget ud af markedet.Det indebærer, at forskellen i virksomhedernes effektivitet på konkur-renceudsatte markeder tenderer til at være lille.Energitilsynets beregninger (se boks om standardafvigelse nedenfor)viser, at forskellene i netselskabernes effektivitet stadig ligger væsentligtover de forskelle, man ser på konkurrenceudsatte markeder. Der er medandre ord et væsentligt større effektiviseringspres på konkurrenceudsattemarkeder.Det er baggrunden for de effektiviseringskrav, Energitilsynet stiller til sel-skaberne. Effektivitetskravene skal således erstatte det effektivitetspres,konkurrencen lægger på virksomheder på konkurrenceudsatte markeder.

40

Energitilsynet¶ 2010

I 2010 har Energitilsynet pålagt elnetselskaberne varige effektivitetskravpå ca. 117 mio. kr. Det svarer til en reduktion af selskabernes samledeindtægtsrammer på knap 2 pct. og ligger på linje med effektivitetskravenei 2009. Hertil kommer en et-årig reduktion af selskabernes samlede ind-tægtsrammer som følge af manglende kvalitet i leveringen på 4,5 mio. kr.Samlet har Energitilsynet reduceret netselskabernes indtægtsrammer med359 mio. kr. i perioden 2008-2010. Hertil kommer et-årige reduktionerpå i alt godt 15 mio. kr.7

Energitilsynet¶ 2010

41

StandardafvigelseDet er ikke kun forskellen mellem den mest effektive og den mindst ef-fektive, der er interessant. Det er også vigtigt at se, om der generelt erstor forskel i selskabernes effektivitet indenfor gruppen. Det kan mangøre ved at undersøge, hvor meget den enkelte virksomheds effektivitetafviger fra gruppens (fx distributionsselskaber) gennemsnit. Dette kan må-les ved at beregne standardafvigelsen på spredningen i virksomhedernesomkostningseffektivitet. Standardafvigelsen7er et statistisk mål, der viserhvor meget de enkelte virksomheder afviger fra gennemsnittet. En højstandardafvigelse viser, at der generelt er stor forskel på virksomhederneseffektivitet, mens en lav standardafvigelse viser, at der generelt ikke erstor forskel i effektiviteten. Konkurrence- og Forbrugerstyrelsen brugeren tærskelværdi på 9,6 for standardafvigelsen på spredningen (svarendetil gennemsnitsspredningen for alle brancher i Danmark plus 25 %)som indikator på konkurrenceintensiteten. Hvis spredningen ligger overtærskelværdien, tages det som indikation for konkurrenceproblemer.Standardafvigelsen på spredningen i netselskabernes omkostningseffekti-vitet baseret på Energitilsynets benchmark fra 2010 ligger mellem 14 (di-stributionsselskaber) og 25 (regional transmission) og er dermed væsentligtover Konkurrence- og Forbrugerstyrelsens tærskelværdi. I forhold til 2009er standardafvigelsen faldet blandt distributionsselskaberne og – i mindreomfang – blandt transformerforeningerne. Det betyder – alt andet lige – atforskellene i selskabernes effektivitet er blevet mindre. Effektivitetsforskel-lene blandt de regionale transmissionsselskaber er derimod steget, mendet skal tages i betragtning, at der kun indgår 10 selskaber i materialet.302520151050Regional transmissionStandardafvigelse 2010DistributionTransformer foreninger

Tærskelværdi for effektiviseringspotentiale

7

Standardafvigelsen er kvadratroden af variansen. Variansen viser, hvormeget de enkelte observationer varierer i forholdt til gennemsnittet.Høj varians og derved høj standardafvigelse udtrykker spredningenaf observationerne.

42

Energitilsynet¶ 2010

Der er kun tre distributionsselskaber i naturgassektoren – DONG Distri-bution A/S, HNG/Midt-Nord I/S og Naturgas Fyn A/S. Det er for få til atfå et dækkende grundlag for en analyse af spredningen i effektiviteten.Energitilsynets benchmark af selskaberne i 2009 viste dog, at der indenfor hvert selskab er forskelle i effektiviteten målt på forskellige drifts-omkostningsposter. Det tyder på, at selskaberne i sektoren kan blivemere effektive.Det er baggrunden for, at Energitilsynet i 2009 gav selskaberne effek-tivitetskrav gældende for perioden 2010 – 2013 på mellem 0,6 pct. og1,2 pct. om året i fire år. Det svarer samlet til et effektiviseringskrav på godt 12 mio. kr. i perioden.Effektiviseringskravet blev fastsat på baggrund af, at selskaberne skalopnå en produktivitetsstigning, der svarer til den konkurrenceudsatteøkonomi som helhed. Derudover skal de mindre effektive selskabereffektivisere yderligere på baggrund af resultatet af benchmarken afselskaberne.

Effektiviteten inaturgassektoren

Energitilsynet¶ 2010

43

Implementeringen af EU’s3. energiliberaliseringspakke i Danmark

Klima- og Energiministeriet fremsatte 1. december 2010 lovforslag L 87 om ændring af lov om elforsyning m.fl. En væsentlig del af bestemmel-serne i lovforslaget sigter mod implementering af EU’s 3. energilibera-liseringspakke. Folketingets behandling af lovforslaget var ikke afsluttetved redaktionens slutning, men hvis lovforslaget vedtages i den fremlagteform, vil hovedændringer og konsekvenser blive som skitseret nedenfor.Transmissionsselskaberne

Den ejermæssige adskillelse af TSO’erne (Transmission System Operator – idaglig tale omtalt systemoperatør) fra forsyning og produktion er en af hjørne-stenene i gennemførelsen af 3. energiliberaliseringspakke. Pakken giver dogmulighed for undtagelser fra kravet om ejermæssig adskillelse/unbundling.I Danmark lever Energinet.dk op til kravet om ejermæssig adskillelse,men i elsektoren er der en række regionale transmissionsselskaber, somikke lever op til kravet om ejermæssig adskillelse. Ifølge lovforslagetfår de vertikalt integrerede regionale transmissionsselskaber med net påmellem 100 og 200 kV 3 følgende valgmuligheder:1. Ejermæssig adskillelse,2. valg af såkaldt ISO (Independent System Operator), eller3. en undtagelsesbestemmelse, som giver mulighed for bevarelse afstatus quo, hvis den ordning, der eksisterede i medlemsstaten pr. 3.september 2009 sikrer TSO’ens uafhængighed mere effektivt endden såkaldte ITO-model (Independent Transmission Operator), derikke gennemføres i dansk ret.Transmissionsvirksomheder, som ikke var vertikalt integrerede den 3.september 2009, får alene muligheden for ejermæssig adskillelse præcissom Energinet.dk.I princippet gælder bestemmelserne om ejermæssig adskillelse ogsåfor de regionale transmissionsvirksomheder med net på 50 eller 60 kV.Disse virksomheder får efter forslaget imidlertid mulighed for at udskiftetransmissionsbevillingen med en netbevilling.Certificering af systemansvarlige (TSO’ere)