Det Energipolitiske Udvalg 2010-11 (1. samling)

EPU Alm.del Bilag 203

Offentligt

Bekendtgørelse om indtægtsrammer for netvirksomheder og regio-nale transmissionsvirksomheder omfattet af elforsyningsloven

I medfør af § 69, stk. 2, § 70, stk. 2 og 10, § 78, stk. 3 og § 88 i lov om elforsyning, jf. lovbe-kendtgørelse nr. 516 af 20. maj 2010, som ændret ved lov nr. 622 af 11. juni 2010, fastsættes efterbemyndigelse i henhold til § 92:Kapitel 1Anvendelsesområde§ 1.Denne bekendtgørelse finder anvendelse på bevillingspligtige netvirksomheder, herundernetvirksomheder som drives som led i den kommunale forvaltning, samt regionale transmissions-virksomheder.Kapitel 2Definitioner§ 2.I denne bekendtgørelse forstås ved følgende:1)Andre indtægter, som virksomheden opnår ved driften af den bevillingspligtige aktivitet:Ind-tægter, jf. nr. 10, som opnås ved netvirksomhedens eller den regionale transmissionsvirksom-heds salg til andre virksomheder m.v., herunder koncernforbundne virksomheder, af ydelser itilknytning til den bevillingspligtige aktivitet, og som ikke er omfattet af den bevillingspligtigeaktivitet, så længe de dermed forbundne omkostninger bæres af den bevillingspligtige aktivitetsom nødvendige omkostninger, jf. nr. 4.2)Differencer:Afvigelser opgjort pr. 31. december i et reguleringsår mellem en virksomhedsgennemsnitlige indtægt pr. kWh, jf. nr. 8, og dens årlige reguleringspris, jf. nr. 25, multipliceretmed den leverede elektricitet, jf. nr. 13, henholdsvis en afvigelse mellem de faktiske indtægterfor at stille et regionalt transmissionsnet til rådighed og den regionale transmissionsvirksom-heds årlige rådighedsbeløb, jf. nr. 26. For høje indtægter kaldes differencer i forbrugernes favør.For lave indtægter kaldes differencer i virksomhedens favør.3)Driftsmæssige indtægter:Indtægter, jf. nr. 10, fra henholdsvis bevillingspligtige aktiviteter ogandre indtægter, som virksomheden opnår ved driften af den bevillingspligtige aktivitet, jf. nr.1. De driftsmæssige indtægter anses i reguleringsmæssig henseende for ligeligt fordelt overåret. Indtægter knyttet til virksomhedens energispareindsats omfattet af kapitel 3 i bekendtgø-relse nr. 677 af 21. juni 2010 om energispareydelser i net- og distributionsvirksomheder indgårikke i opgørelsen af de driftsmæssige indtægter.4)Driftsomkostninger:Virksomhedens omkostninger til indkøb af energi, lønninger, tjenesteydel-ser, administration, vedligeholdelse, demontering af eksisterende anlæg, som ikke indgår i be-regningen af nødvendige nyinvesteringer, jf. § 15, stk. 5, driftsomkostninger pålagt af offentligemyndigheder eller Energinet.dk, nettab samt afvikling af de i elforsyningslovens § 69, stk. 1,nævnte gældsforpligtelser og udgifter til sikkerhedsstillelse. Omkostningerne anses i regule-ringsmæssig henseende for ligeligt fordelt over året. Omkostninger knyttet til virksomhedensenergispareindsats omfattet af kapitel 3 i bekendtgørelse nr. 677 af 21. juni 2010 om energispa-reydelser i net- og distributionsvirksomheder indgår ikke i opgørelsen af driftsomkostningerne.

5)Forrentning:Virksomhedens resultat før finansielle poster og skat, dvs. årets driftsmæssigeindtægter minus årets driftsomkostninger, afskrivninger og opkrævet underdækning, jf. nr.24,og korrigeret for differencer, jf. nr. 2, i henhold til reglerne i § 24, stk. 2.6)Forrentningsprocent:Forrentningen sat i forhold til den nødvendige kapital, jf. nr. 18, opgjortultimo reguleringsåret.7)Fundamentale fejl:Urigtigheder i en virksomheds årsrapport fra tidligere regnskabsår, der er såomfattende, at den pågældende årsrapport ikke giver et retvisende billede, jf. årsregnskabslo-vens § 52, stk. 2.8)Gennemsnitlig indtægt:Driftsmæssige indtægter pr. kWh leveret elektricitet i reguleringsåret.9)Idriftsættelse:Et anlæg anses for idriftsat fra det tidspunkt, hvor anlægget er spændingssat. Så-fremt der herefter har været et dokumenteret behov for supplerende tests eller tilpasninger afanlægget, kan tidspunktet i reguleringsmæssig henseende udskydes i op til 2 uger.10)Indtægt:Indtægter som efter årsregnskabslovens regler vil kunne indregnes i virksomhedensårsrapport.11)Indtægtsramme:Økonomisk ramme for hver enkelt virksomhed i et reguleringsår.12)Lang byggeobligationsrente:Den af Realkreditrådet udmeldte lange obligationsrente (DKK),tidligere byggerente.13)Leveret elektricitet:Antal kWh leveret til slutbruger eller anden aftager.14)Merforrentning:Forrentning af den nødvendige kapital, som overstiger den lange byggeobliga-tionsrente, jf. nr. 12, plus 1 procentpoint.15)Netaktiver:Anlægsaktiver i form af kollektive elforsyningsnet samt grunde og bygninger tilbrug for strømførende anlæg.16)Netaktivitet:Den bevillingspligtige aktivitet, som en netvirksomhed eller regional transmissi-onsvirksomhed udfører i henhold til elforsyningsloven eller regler udstedt i medfør heraf.17)Netvirksomhed:Virksomhed med bevilling, der driver eldistributionsnet.18)Nødvendig kapital:Den samlede værdi af virksomhedens netaktiver, som opgjort og afskrevetefter § 23, og dens omsætningskapital, der er fastsat til 2 pct. af værdien af de nedskrevne ne-taktiver.19)Nødvendige nyinvesteringer:Anlæg som er idriftsat, jf. nr. 9, efter den 1. januar 2005, og somomfatter:a) Nye anlæg, som tilfører det samlede anlæg nødvendig øget kapacitet og ydeevne, dvs. inve-steringer i helt nye forsyningsområder, eksempelvis i forbindelse med større byudviklings-projekter, eller tilslutning af konkrete meget store nye forbrugere eller produktionsenheder.b) Væsentlige ændringer i den overordnede netstruktur, der er nødvendige for at sikre forsy-ningssikkerheden, jf. de planer for det fremtidige behov for transmissionskapacitet, somEnerginet.dk udarbejder i medfør af elforsyningslovens § 28, stk. 2, nr. 7.c) Kabellægning af luftledninger, der gennemføres af hensyn til forsyningssikkerheden.d) Kabellægning af luftledninger, der er godkendt i henhold til elforsyningslovens § 21, stk. 1.e) Udskiftning og ændring af tilknyttede anlæg, i det omfang udskiftningen eller ændringen ernødvendig for anvendelsen af det nye kabelnet.20)Regional transmissionsvirksomhed:Virksomhed, der med bevilling driver eltransmissionsnet.21)Reguleringsprisen:Den gennemsnitlige indtægt pr. kWh leveret elektricitet, der udmeldes afEnergitilsynet til virksomheden.22)Reguleringsår:Kalenderår.23)Rådighedsbeløb:Årsbaseret beløb, der udmeldes af Energitilsynet til en regional transmissi-onsvirksomhed, som virksomheden kan oppebære for at stille sit net til rådighed for Energi-net.dk.24)Underdækning:Den i virksomhedens årsrapport for 2003 opgjorte, akkumulerede underdæk-ning for perioden fra den 1. januar 2000 til den 31. december 2003, jf. § 57 i bekendtgørelse nr.

944 af 29. oktober 2001 om indtægtsrammer og åbningsbalancer for netvirksomheder og trans-missionsvirksomheder med elforsyningsnet på 150 kV og derunder.25)Årlig reguleringspris:Simpelt gennemsnit af en virksomheds daglige reguleringspriser i et re-guleringsår. Den årlige reguleringspris afspejler såvel årets pristalsregulering, jf. § 7, som evt.ændringer i årets løb i medfør af §§ 12 og 13.26)Årligt rådighedsbeløb:Simpelt gennemsnit af en virksomheds daglige rådighedsbeløb i et regu-leringsår. Det årlige rådighedsbeløb afspejler såvel årets pristalsregulering, jf. § 7, som evt. æn-dringer i årets løb i medfør af §§ 12 og 13.Kapitel 3Beregning af indtægtsrammer, reguleringspriser og rådighedsbeløb§ 3.Til netvirksomheder udmelder Energitilsynet hvert år ultimo december en indtægtsramme forhver enkelt virksomhed for det følgende reguleringsår. Indtægtsrammen beregnes på baggrund afvirksomhedens reguleringspris pr. den 1. januar i reguleringsåret og virksomhedens forventedemængde leveret elektricitet (kWh) for det følgende reguleringsår. Indtægtsrammen udgør det mak-simale beløb, som virksomheden i reguleringsåret kan oppebære i form af driftsmæssige indtægterved uændret aktivitetsniveau i forhold til det forventede, jf. stk. 4, og ved uændret reguleringspris iforhold til reguleringsprisen pr. den 1. januar i reguleringsåret. Afvikling af eventuelle differencer,jf. § 29, stk. 3, påvirker ikke indtægtsrammen.Stk. 2.Grundlaget for beregningen af reguleringsprisen er virksomhedens driftsmæssige indtægteri 2004, jf. bekendtgørelse nr. 1520 af 23. december 2004, divideret med den leverede mængde elek-tricitet i 2004.Stk. 3.Reguleringsprisen ændres efterfølgende i medfør af §§ 7, 12 og 13, § 24, stk. 5, og § 27.Stk. 4.Virksomheden anmelder sin forventede leverede mængde elektricitet for et reguleringsår tilEnergitilsynet senest den 10. december året før.§ 4.Til regionale transmissionsvirksomheder udmelder Energitilsynet hvert år ultimo december toseparate indtægtsrammer for hver enkelt virksomhed for det følgende reguleringsår. Der udmeldesen mængdebaseret indtægtsramme for indtægter fra elektricitet leveret til virksomhedens aftagereog en rådighedsafhængig indtægtsramme for indtægter, som virksomheden modtager fra Energi-net.dk for at stille transmissionsnettet til rådighed.Stk. 2.Til regionale transmissionsvirksomheder, der ikke stiller net til rådighed for Energinet.dk,udmelder Energitilsynet alene en mængdebaseret indtægtsramme.§ 5.Den mængdebaserede indtægtsramme til en regional transmissionsvirksomhed beregnes ogadministreres i medfør af § 3 om netvirksomheders indtægtsrammer.§ 6.Den rådighedsafhængige indtægtsramme til en regional transmissionsvirksomhed svarer tilvirksomhedens rådighedsbeløb pr. den 1. januar i reguleringsåret. Indtægtsrammen udgør det mak-simale beløb, som virksomheden i et reguleringsår kan oppebære i form af driftsmæssige indtægterved uændret rådighedsbeløb, i forhold til rådighedsbeløbet pr. den 1. januar i reguleringsåret.Stk. 2.Grundlaget for beregningen af rådighedsbeløbet er virksomhedens indtægter fra den sy-stemansvarlige virksomhed for at stille net til rådighed i 2004.Stk. 3.Rådighedsbeløbet ændres efterfølgende i medfør af §§ 7, 12 og 13, § 24, stk. 5, og § 27.§ 7.Reguleringspriser og rådighedsbeløb reguleres ved anvendelse af et sammenvejet indeks med50 pct. lønandel og 50 pct. materialeandel. Lønindekset er Danmarks Statistiks lønindeks for ansattei industrien (ILON 2). Materialeindekset er Danmarks Statistiks prisindeks for indenlandsk varefor-syning (PRIS 10). Energitilsynet udmelder kvartårligt det sammenvejede indeks. Ved beregningen

af en virksomheds årlige reguleringspris, jf. § 2, nr. 25, henholdsvis en virksomheds årlige rådig-hedsbeløb, jr. § 2, nr. 26, anses ændringer i det sammenvejede indeks at have virkning fra den førstedag i det næstfølgende kvartal.Stk. 2.Såfremt Danmarks Statistik justerer indhold og dækningsområde for de anvendte indeks,vil Energitilsynet udmelde, hvorledes reguleringspriser og rådighedsbeløb herefter pristalsreguleresmed henblik på at sikre, at pristalsreguleringen i videst muligt omfang fortsætter på et tilsvarendegrundlag.§ 8.Efter udgangen af et reguleringsår udmelder Energitilsynet bagudrettet for det forgangne re-guleringsår en årlig reguleringspris, jf. § 2, nr. 25, til hver virksomhed og til regionale transmissi-onsvirksomheder tillige et årligt rådighedsbeløb, jf. § 2, nr. 26. Disse priser og beløb kan senereændres, jf. §§ 12 og 13.§ 9.Hvis en juridisk person har bevilling til både netvirksomhed og transmissionsvirksomhed, be-regnes der indtægtsrammer for hver af de to virksomheder.§ 10.Hvis to eller flere virksomheder fusionerer, og bevillingsområderne sammenlægges til ét be-villingsområde, fremsender den fortsættende eller nye virksomhed et budget til Energitilsynet tilbrug for Energitilsynets beregning af en ny indtægtsramme og en ny reguleringspris og et nyt rådig-hedsbeløb. Den nye indtægtsramme kan ikke overstige summen af de hidtidige indtægtsrammer veduændret aktivitet.§ 11.Hvis en virksomhed spaltes i flere selvstændige virksomheder, fremsender de pågældendevirksomheder hver især et budget til Energitilsynet til brug for Energitilsynets beregning af nye ind-tægtsrammer og nye reguleringspriser og rådighedsbeløb. Summen af de nye indtægtsrammer kanikke overstige den hidtidige indtægtsramme ved uændret aktivitet.Kapitel 4Forhøjelse eller sænkning af reguleringspriser og rådighedsbeløb§ 12.Energitilsynet kan forhøje reguleringsprisen eller rådighedsbeløbet for en virksomhed somfølge af:1) Afskrivning og forrentning af nødvendige nyinvesteringer, jf. § 15.2) Væsentligt øgede omkostninger som følge af krav pålagt af myndigheder eller Energinet.dk, jf.§ 16, stk. 1-3.3) Væsentligt øgede omkostninger til nettab som følge af stigende elpriser, jf. § 17.4) Manglende økonomisk evne til at afholde nødvendige omkostninger, jf. § 19.5) Overtagelse af anlæg fra en virksomhed, der ikke er underlagt indtægtsrammereguleringen, jf. §20, stk. 1.6) Korrektion af fejl, jf. § 21.Stk. 2.Forhøjelse af reguleringsprisen eller rådighedsbeløbet sker efter ansøgning.Stk. 3.Energitilsynet kan i medfør af elforsyningslovens § 76, stk. 5, fastsætte nærmere regler omansøgning og dokumentation med henblik på at sikre en hensigtsmæssig og effektiv administrationaf afgørelser efter stk. 1.Stk. 4.Ved væsentlig i stk. 1, nr. 2 og 3, forstås en forøgelse af omkostninger, for hvert omkost-ningselement for sig, på det mindste beløb af henholdsvis 3 pct. eller 250.000 kr., regnet i forhold tilomkostningen i 2004 tillagt en pristalsregulering.§ 13.Energitilsynet sænker reguleringsprisen eller rådighedsbeløbet for en virksomhed som følgeaf:

1) Bortfald eller reduktion af krav fra myndigheder eller Energinet.dk, som medfører en væsentligreduktion af virksomhedens omkostninger, jf. § 16, stk. 4.2) Væsentligt reducerede omkostninger til nettab som følge af faldende elpriser, jf. § 17.3) Bortfald af andre indtægter, som opnås ved driften af den bevillingspligtige aktivitet, jf. § 2, nr.1, og § 18.4) Salg af anlæg til Energinet.dk, jf. § 20, stk. 2.5) Korrektion af fejl, jf. § 21.6) Pålæg med henblik på nedbringelse af merforrentning, jf. § 24.7) Effektiviseringspålæg, jf. § 27.Stk. 2.Ved væsentlig i stk. 1, nr. 1 og 2, forstås en reduktion af omkostninger, for hvert omkost-ningselement for sig, på det mindste beløb af henholdsvis 3 pct. eller 250.000 kr., regnet i forhold tilomkostningen i 2004 tillagt en pristalsregulering.Stk. 3.Virksomheden anmelder de i stk. 1, nr. 1-4, nævnte forhold til Energitilsynet senest vedregnskabsaflæggelsen, jf. § 29.Stk. 4.Sænkningen af reguleringsprisen eller rådighedsbeløbet har virkning fra det tidspunkt, hvorde i stk. 1, nr. 1-7, nævnte forhold indtræffer, eller datoen fremgår af et pålæg.§ 14.Såfremt et transmissionsnet anvendes til levering af elektricitet til virksomhedens aftagereog samtidig stilles til rådighed for den systemansvarlige virksomhed, fordeles ændringer i medfør af§§ 12 og 13 på virksomhedens reguleringspris og rådighedsbeløb i forhold til størrelsen af virksom-hedens mængdebaserede og rådighedsafhængige indtægtsramme.§ 15.Energitilsynet kan efter ansøgning forhøje reguleringsprisen eller rådighedsbeløbet for envirksomhed for at sikre mulighed for forrentning og afskrivning af den kapital, der finansierer nød-vendige nyinvesteringer, jf. § 2, nr. 19, under hensyn til forventede fremtidige omkostninger til driftaf anlægget og forventede fremtidige indtægter som følge af anlægget. Forhøjelsen af regulerings-prisen eller rådighedsbeløbet sker fra idriftsættelsestidspunktet for nyinvesteringen.Stk. 2.Kapitalen opgøres efter reglerne i årsregnskabsloven, dog indregnes ikke evt. fremtidigeomkostninger til nedtagning af anlægget og evt. fremtidig retablering samt eventuel kassations-værdi. I kapitalen indgår dokumenterede sædvanlige byggerenter. Virksomheden kan ved opgørel-sen af kapitalen vælge, om eventuelle tilslutningsbidrag skal modregnes i værdien.Stk. 3.Kapitalen forrentes med den på idriftsættelsestidspunktet gældende lange byggeobligati-onsrente, jf. § 2, nr. 12, plus 1 pct. point.Stk. 4.Virksomheden vælger for hver nyinvestering, om forhøjelsen af indtægtsrammen skal skesom en annuitet, hvor forhøjelsen af reguleringsprisen eller rådighedsbeløbet vil være varig, ellerefter principperne om serielån, hvorved forhøjelsen vil løbe over anlæggets levetid, jf. stk. 6.Stk. 5.Såfremt den nødvendige nyinvestering erstatter et eksisterende anlæg, vil værdien af nyin-vesteringen blive forhøjet med omkostninger til nedtagning af det eksisterende anlæg, herundermyndighedspålagte omkostninger i forbindelse hermed. Der skal ske modregning af kassationsvær-dien af det erstattede anlæg. Ved beregningen af forhøjelsen af reguleringsprisen eller rådighedsbe-løbet vil der endvidere ske modregning af sparede omkostninger til fortsat drift, vedligeholdelse ogfornyelse af eksisterende anlæg ud fra standardiserede værdier.Stk. 6.Til brug for beregningerne fastsætter Energitilsynet standardlevetider for luftledningsan-læg, kabelanlæg, transformerstationer mv. samt anlægskategorier f.eks. i henhold til spændingsni-veauer.Stk. 7.For de fastsatte anlægskategorier fastsætter Energitilsynet til brug for beregningerne endvi-dere gennemsnitlige omkostninger til drift, vedligeholdelse og fornyelse af luftledningsanlæg ogandre anlæg, der udskiftes som led i kabellægning af luftledninger. For kabelanlæg og andre nød-

vendige nyinvesteringer fastsætter Energitilsynet alene forventede gennemsnitlige omkostninger tildrift og vedligeholdelse.Stk. 8.Energitilsynet gennemgår hvert tredje år standardlevetider, gennemsnitlige omkostningerog anlægskategorier, jf. stk. 6 og 7, med henblik på eventuel justering på basis af indhøstede erfa-ringer og den teknologiske udvikling.Stk. 9.Såfremt en virksomhed kan dokumentere, at et konkret anlæg falder uden for de aktueltfastsatte anlægskategorier, kan virksomhedens egne dokumenterede omkostninger anvendes i be-regninger efter denne paragraf efter godkendelse af Energitilsynet.§ 16.Energitilsynet kan efter ansøgning forhøje reguleringsprisen eller rådighedsbeløbet midlerti-digt for en virksomhed for at kompensere for dokumenterede meromkostninger, som er en følge afpålæg fra myndigheder eller Energinet.dk om en væsentlig tidsmæssig fremskyndelse af vedlige-holdelsesarbejder, udskiftninger eller tekniske tilpasninger af de anlæg, som virksomheden er plig-tig til at drive i henhold til sin bevilling, jf. elforsyningslovens § 20, stk. 1, inden for indtægtsram-men. Forhøjelsen af reguleringsprisen eller rådighedsbeløbet sker i det eller de år, hvor meromkost-ningen forekommer.Stk. 2.Energitilsynet kan endvidere efter ansøgning forhøje reguleringsprisen eller rådighedsbelø-bet for en virksomhed for at kompensere for dokumenterede meromkostninger, som er en følge afpålæg fra myndigheder eller Energinet.dk, som ligger ud over forpligtelsen i henhold til elforsy-ningslovens § 20, stk. 1, og som ikke er omfattet af definitionen af nødvendige nyinvesteringer, jf. §2, nr. 19. Såfremt myndighedskravet medfører øgede driftsomkostninger, sker forhøjelsen i det ellerde år, hvor meromkostningen forekommer. Såfremt myndighedskravet omfatter investeringsom-kostninger, sker forhøjelsen efter reglerne for nødvendige nyinvesteringer, jf. § 15.Stk. 3.Energitilsynet kan midlertidigt forhøje reguleringsprisen eller rådighedsbeløbet for en virk-somhed med et beløb svarende til nye myndighedspålagte meromkostninger til energibesparendeaktiviteter omfattet af kapitel 3 i bekendtgørelse nr. 677 af 21. juni 2010 om energispareydelser inet- og distributionsvirksomheder. Forhøjelsen vil gælde for den periode, der fremgår af pålægget.Stk. 4.Indtægter til energibesparende aktiviteter omfattet af kapitel 3 i bekendtgørelse nr. 677 af21. juni 2010 om energispareydelser i net- og distributionsvirksomheder fastsættes i henhold til § 19denne bekendtgørelse med henblik på at dække omkostningerne til energispareindsatsen i regn-skabsåret. For meget henholdsvis for lidt opkrævede beløb reguleres via midlertidige tarifændringeri det følgende regnskabsår. Omkostninger og indtægter knyttet til energibesparende aktiviteter hol-des regnskabsmæssigt adskilt fra virksomhedens øvrige driftsomkostninger og driftsmæssige ind-tægter.Stk. 5.Energitilsynet sænker reguleringsprisen eller rådighedsbeløbet for en virksomhed, såfremtder sker bortfald af krav fra myndigheder eller Energinet.dk, som medfører en væsentlig reduktionaf virksomhedens omkostninger.Stk. 6.Energitilsynet kan forud for sin afgørelse i henhold til stk. 1 og 3 indhente udtalelse fraEnergistyrelsen om, hvorvidt et givet myndighedspålæg omfatter forpligtelser, der går ud over dengenerelle forpligtelse i henhold til elforsyningslovens § 20, stk. 1, herunder om dele af myndig-hedspålægget ligger uden for denne forpligtelse.§ 17.Virksomheden opgør årligt sit fysiske nettab og omkostningerne forbundet med nettabet.Stk. 2.Såfremt omkostningerne til et nettab, der fysisk svarer til nettabet i 2004, i et regnskabsåradskiller sig med et beløb, der overstiger det mindste beløb af henholdsvis 3 pct. og 250.000 kr.,regnet i forhold til omkostningerne til nettab i 2004 tillagt en pristalsregulering, jf. § 7, justeresvirksomhedens indtægtsramme med dette beløb via en justering af reguleringsprisen eller rådig-hedsbeløbet.Stk. 3.Justeringen af indtægtsrammen har virkning for det år, som opgørelsen vedrører.

Stk. 4.Mængdemæssige ændringer i nettabet, regnet i forhold til 2004, medfører ikke ændringer afindtægtsrammen.Stk. 5.Opgørelsen af det fysiske nettab skal ske efter samme metoder i opgørelsesåret og i sam-menligningsåret, der er 2004. Opgørelsesmetoden kan ændres over tid, forudsat der sker sammeændring i sammenligningsåret.§ 18.Virksomheden opgør årligt andre indtægter, som virksomheden har opnået ved driften af denbevillingspligtige aktivitet, jf. § 2, nr. 1.Stk. 2.Såfremt andre indtægter bortfalder, og de dermed forbundne omkostninger ikke længerebæres af den bevillingspligtige aktivitet som nødvendige omkostninger, reduceres virksomhedensindtægtsramme tilsvarende via en justering af reguleringsprisen eller rådighedsbeløbet. Indtægts-rammen berøres ikke, såfremt den bevillingspligtige aktivitet fortsat bærer omkostningerne somnødvendige omkostninger.Stk. 3.Reduktionen af indtægtsrammen har virkning fra det tidspunkt, hvor de andre indtægter ogde dermed forbundne nødvendige omkostninger er bortfaldet, dog tidligst fra den 8. oktober 2008.§ 19.Energitilsynet kan efter ansøgning forhøje reguleringsprisen eller rådighedsbeløbet for envirksomhed, såfremt virksomheden kan dokumentere, at den ikke på kort sigt (2-3 år) kan dækkenødvendige omkostninger til drift og afskrivning af de tekniske anlæg, fordi den har en lav ind-tægtsramme som følge af særligt lave indtægter i 2004. Forhøjelsen vil være varig med virkning pr.den 1. januar i det år, hvor ansøgningen fremsendes.Stk. 2.Ved beregningen af forhøjelsen tages hensyn til virksomhedens effektivitet, jf. bench-markingen i medfør af § 26, idet forhøjelsen ikke kan kompensere for ineffektiv drift.Stk. 3.Energitilsynet kan endvidere efter ansøgning forhøje reguleringsprisen eller rådighedsbelø-bet for en virksomhed, såfremt virksomheden kan dokumentere, at den som følge af pludseligt op-ståede eksternt betingede forhold ikke kan gennemføre aktuelle aktiviteter, der er nødvendige for, atvirksomheden kan løse bevillingspligtige opgaver. Forhøjelsen vil være midlertidig med virkningfra det tidspunkt, hvor finansieringsbehovet opstod.Stk. 4.Ved beregningen af forhøjelsen tages hensyn til mulighederne for og behovet for låne-finansiering.§ 20.Energitilsynet kan forhøje reguleringsprisen eller rådighedsbeløbet for en virksomhed, dererhverver et for virksomheden nødvendigt anlæg fra en virksomhed, der ikke er underlagt indtægts-rammereguleringen. Forhøjelsen sker efter reglerne for nødvendige nyinvesteringer, jf. § 15, medvirkning fra tidspunktet for erhvervelsen. Det er en forudsætning for forhøjelsen, at erhvervelsen ersket efter den 1. januar 2005.Stk. 2.Energitilsynet sænker reguleringsprisen eller rådighedsbeløbet for en virksomhed, der af-hænder et anlæg til Energinet.dk. Virksomheden indsender nødvendig dokumentation til brug forEnergitilsynets afgørelse.§ 21.Netvirksomheder og regionale transmissionsvirksomheder kan fremsende korrektioner tiloplysningerne i virksomhedernes årsrapporter, såfremt disse har betydning for opgørelsen af regule-ringsprisen, rådighedsbeløbet eller forrentningsprocenten, herunder som følge af pålæg fra Energi-tilsynet, jf. stk. 5.Stk. 2.Virksomhederne kan indsende korrektioner til oplysningerne i årsrapporten frem til den 31.august i indsendelsesåret.Stk. 3.Virksomhederne kan efter den 31. august i indsendelsesåret alene fremsende væsentligekorrektioner i forhold til de afgivne oplysninger i en årsrapport. Sådanne væsentlige korrektioner vilindgå i beregningen af reguleringspris, rådighedsbeløb eller forrentningsprocent i det følgende regu-leringsår.

Stk. 4.En korrektion, jf. stk. 3, er væsentlig, hvis denne vil medføre:1) en ændring af den udmeldte reguleringspris eller det udmeldte rådighedsbeløb på 10 pct. i detreguleringsår, korrektionen vedrører,2) en ændring af den opgjorte forrentningsprocent på mindst 1 procentpoint i det reguleringsår,korrektionen vedrører.Stk. 5.Energitilsynet pålægger virksomhederne at korrigere konstaterede fejlagtige oplysninger el-ler at berigtige ulovlige forhold.Stk. 6.Korrektioner i henhold til Energitilsynets eller Energiklagenævnets afgørelser jf. stk. 3 og5, har virkning for beregning af reguleringsprisen, rådighedsbeløbet eller forrentningsprocenten fraog med det reguleringsår, korrektionen vedrører. Eventuelle justeringer af virksomhedernes prisersom følge af sådanne afgørelser sker fra afgørelsestidspunktet.Kapitel 5Anlægsinvesteringer i regning for tredjemand§ 22.Såfremt en netvirksomhed eller regional transmissionsvirksomhed træffer aftale med tred-jemand om ændringer af netaktiver, jf. § 2, nr. 15, som gennemføres af hensyn til denne tredjemand,og som betales af denne tredjemand, skal aftalen være skriftlig.Stk. 2.Anlægsinvesteringer, der betales af tredjemand, holdes regnskabsmæssigt adskilt fra virk-somhedens øvrige aktiviteter.Stk. 3.Indtægter som netvirksomheden eller den regionale transmissionsvirksomhed oppebærerfra tredjemand til dækning af omkostninger fra anlægsinvesteringer, og som alene dækker med-gåede omkostninger, indgår ikke i beregningen af differencer, jf. § 29, stk. 3, ligesom de ikke indgåri beregningen af virksomhedens forrentning, jf. § 2, nr. 5.Stk. 4.Anlæg betalt af tredjemand anses som straksafskrevet. Såfremt et sådant anlæg erstatter eteksisterende anlæg, som samtidig skrottes, kan virksomheden vælge, at det nye anlæg indgår i be-regningen af virksomhedens forrentningsprocent. I dette tilfælde indgår det nye anlæg i beregnings-mæssig henseende i virksomhedens afskrivningsgrundlag med en værdi, svarende til det skrottedeanlægs restværdi, og med en afskrivningsperiode svarende til det, der ville have været det skrottedeanlægs resterende afskrivningsperiode. Virksomheden meddeler sin beslutning til Energitilsynet ogredegør endvidere herfor i sin årsrapport, jf. § 29, stk. 1, nr. 7.Stk. 5.Såfremt der er tale om delvis omkostningsdækning fra tredjemand, skal dette fremgå af af-talen, jf. stk. 1. Der skal endvidere være regnskabsmæssig adskillelse mellem de dele af anlægget,der betales af tredjemand, og resten af anlægget.Kapitel 6Værdiopgørelse og afskrivning§ 23.Afskrivning på aktiver, som er idriftsat forud for den 1. januar 2005, opgøres på grundlag afaktivets værdi ultimo 2004, opgjort efter §§ 15 og 16 i bekendtgørelse nr. 899 af 30. august 2004om indtægtsrammer for netvirksomheder og transmissionsvirksomheder. Afskrivningen foretagesmed lige store årlige beløb over den restlevetid, som aktivet havde ultimo 2004.Stk. 2.Anskaffelser efter den 31. december 2004 aktiveres eller udgiftsføres efter reglerne i års-regnskabsloven. Aktiver med en anskaffelsespris under den skattemæssige bundgrænse kan udgifts-føres i anskaffelsesåret.Stk. 3.Afskrivninger på aktiver nævnt i stk. 2 beregnes på grundlag af de bogførte anskaffelses-priser inkl. byggerenter. Såfremt et aktiv er overtaget fra en anden netvirksomhed eller regionaltransmissionsvirksomhed, kan værdien dog maksimalt fastsættes til den værdi, hvortil det er optageti den overdragende virksomheds regnskab.

Stk. 4.Afskrivninger i medfør af stk. 3 beregnes som lige store årlige beløb over den standardle-vetid, der er angivet i bilag 1.Stk. 5.Netaktiver, der skrottes, udgår af afskrivningsgrundlaget.Stk. 6.Afholdte udgifter, der tilfører et aktiv nye eller forbedrede egenskaber eller på anden mådeforøger det pågældende aktivs nytteværdi eller forlænger aktivets levetid, klassificeres som forbed-ringsudgifter og tillægges det pågældende aktivs anskaffelsesværdi. Forbedringsudgifterne afskrivesmed lige store årlige beløb over aktivets restlevetid efter forbedringen.Kapitel 7Forrentning og afvikling af underdækning§ 24.En virksomhed opnår forrentning gennem overskud af netvirksomhed eller regional trans-missionsvirksomhed, herunder som følge af opnåede andre indtægter, jf. § 2, nr. 1.Stk. 2.Ved beregningen af virksomhedens forrentning, jf. § 2, nr. 5, korrigeres de driftsmæssigeindtægter for differencer i forbrugerens favør.Stk. 3.Ved beregningen af virksomhedens forrentning kan virksomheden vælge at korrigere dedriftsmæssige indtægter for differencer i virksomhedens favør eller for dele af sådanne differencer.Såfremt differencen ønskes opkrævet efter reglerne i § 29, stk. 3 og 6, skal beløbet indgå i bereg-ning af virksomhedens forrentning i optjeningsåret. Såfremt virksomheden vælger ikke at korrigerede driftsmæssige indtægter for differencer i virksomhedens favør eller dele heraf, anses beløbet foren midlertidig prisreduktion, der behandles efter reglerne i § 29, stk. 6. Beløb, der ikke ønskes op-krævet, indgår ikke i beregningen af virksomhedens forrentning.Stk. 4.Såfremt en virksomhed i et reguleringsår opnår en merforrentning, jf. § 2, nr. 14, opgøresdenne merforrentning som et beløb.Stk. 5.Energitilsynet nedsætter virksomhedens indtægtsramme varigt med dette beløb. Nedsættel-sen sker med 33 pct. af beløbet i reguleringsåret efter, at merforrentningen er konstateret i virksom-hedens årsrapport, og de resterende 67 pct. af beløbet i det derpå følgende reguleringsår.Stk. 6.Energitilsynet påser, at nedsættelsen korrigeres for allerede pålagte, men ikke fuldt ud gen-nemførte nedsættelser af indtægtsrammen som følge af nedbringelse af merforrentning fra tidligereår.Stk. 7.Nedsættelsen af indtægtsrammen berøres ikke af eventuelle nedsættelser som følge af på-lagte effektiviseringskrav, jf. § 27.§ 25.Forudsat at reguleringsprisen henholdsvis rådighedsbeløbet ikke overskrides, kan virksom-heden afvikle sin underdækning, jf. § 2, nr. 24. Afviklingen skal være afsluttet senest ved udgangenaf 2010.Kapitel 8Benchmarking og effektiviseringskrav§ 26.Energitilsynet benchmarker én gang årligt virksomhederne på deres økonomiske effektivitetog kvalitet i leveringen.Stk. 2.Benchmarkingen baseres på oplysninger fra virksomhederne, der indsendes til Energitilsy-net, efter regler fastsat af Energitilsynet.Stk. 3.Såfremt en virksomhed indsender mangelfulde eller fejlbehæftede oplysninger, eller ind-sender oplysningerne efter den fastsatte tidsfrist, kan Energitilsynet fastsætte foreløbige værdier.Energitilsynet kan, for virksomhedens regning, anvende ekstern bistand til værdifastsættelsen. Deforeløbige værdier erstattes af virksomhedens egne tal, når disse er fremsendt til Energitilsynet medbehørig dokumentation.

Stk. 4.Grundlaget for benchmarkingen tages fra og med regnskabsåret 2007 op til revision mindsthvert fjerde år med henblik på eventuelle justeringer og inddragelse af nye vurderingskriterier.Stk. 5.Resultaterne af benchmarkingen samt den anvendte metode for benchmarkingen offentlig-gøres af Energitilsynet.Stk. 6.Omkostninger til energibesparende aktiviteter, jf. § 16, stk. 3, indgår ikke i benchmarkin-gen.§ 27.Fra og med reguleringsåret 2008 udmelder Energitilsynet årligt individuelle effektivise-ringskrav baseret på benchmarking af virksomhederne, jf. § 26, stk. 1.Stk. 2.Effektiviseringskrav, der fremkommer ved benchmarkingen af den økonomiske effektivi-tet, gennemføres som en procentvis varig reduktion af den enkelte virksomheds reguleringspris ellerrådighedsbeløb. Effektiviseringskrav, der fremkommer ved benchmarkingen af kvalitet i leveringen,gennemføres som en procentvis ét-årig reduktion af den enkelte virksomheds reguleringspris ellerrådighedsbeløb.Stk. 3.Såfremt en virksomheds for sent indsendte oplysninger, jf. § 26, stk. 3, ville have givet an-ledning til en ændring af udmeldte effektiviseringskrav, vil justeringen finde sted i forbindelse medEnergitilsynets fastsættelse af virksomhedens indtægtsramme for det næstfølgende reguleringsår.For sent indsendte oplysninger giver ikke anledning til genberegning af benchmarkingen.Kapitel 9Regnskabsaflæggelse§ 28.Virksomheden skal aflægge årsrapport for de bevillingspligtige aktiviteter til Energitilsynet.Årsrapporten skal udarbejdes i overensstemmelse med principperne i årsregnskabsloven. Herudoverskal årsrapporten indeholde dokumentation som nævnt i § 29 efter Energitilsynets nærmere anvis-ninger. Det i årsrapporten indeholdte regnskab samt den nævnte dokumentation revideres af enstatsautoriseret eller registreret revisor, der herunder skal påse, at virksomheden har oplyst alle for-hold, der efter kapitel 4 kan påvirke reguleringsprisen eller rådighedsbeløbet.Stk. 2.Årsrapporten fremsendes til Energitilsynet senest den 31. maj i året efter reguleringsåret.Stk. 3.Årsrapporten gøres offentligt tilgængelig af Energitilsynet.§ 29.Ved regnskabsaflæggelsen redegør den enkelte virksomhed for:1) Eventuel afvikling af underdækning, jf. § 2, nr. 24, og § 25.2) Differencer samt afviklingen heraf, jf. stk. 3 og 6.3) Opnået forrentning og forrentningsprocent, jf. § 24.4) Ændrede forhold, som bevirker at reguleringsprisen eller rådighedsbeløbet skulle have værethævet, jf. § 12.5) Ændrede forhold, som bevirker at reguleringsprisen eller rådighedsbeløbet skulle have væretsænket, jf. § 13.6) Ændringer regnskabsmæssige skøn eller regnskabsprincipper i forhold til senest udmeldte regn-skabsmæssig praksis eller regnskabsprincipper, såfremt disse påvirker opgørelsen af virksom-hedens driftsmæssige indtægter, jf. § 2, nr. 3, driftsomkostninger, jf. § 2, nr. 4, eller afskrivnin-ger, jf. § 23, herunder korrektioner for fundamentale fejl, jf. § 2, nr. 7.7) Omkostninger og indtægter knyttet til energibesparende aktiviteter i regnskabsåret, jf. § 16, stk.3 og 4, herunder afvikling af for meget henholdsvis for lidt opkrævede beløb til sådanne aktivi-teter fra tidligere regnskabsår.8) Arbejder udført i regning for tredje mand, jf. § 22.

Stk. 2.Såfremt der den 8. oktober 2008 eller derefter foretages ændringer i regnskabsmæssigeskøn eller regnskabsprincipper, skal der ske tilsvarende ændringer i sammenligningsåret, der er2004.Stk. 3.Såfremt der er en difference,jf. § 2, nr. 2,eller der er ændrede forhold, som bevirker, at re-guleringsprisen eller rådighedsbeløbet skulle have været ændret, jf. stk. 1, nr. 4 og 5, vedlæggesårsrapporten et forslag til justering af virksomhedens priser, således at den opståede difference erkorrigeret senest ved udgangen af det reguleringsår, der følger efter tidspunktet for regnskabsaflæg-gelsen. Ved opgørelsen af differencer i et reguleringsår indgår ikke beløb, der hidrører fra afviklin-gen af differencer fra tidligere reguleringsår.Forslaget udarbejdes i henhold til Energitilsynets ret-ningslinjer.Stk. 4.Differencer i forbrugernes favør forrentes fra den 1. juli i det reguleringsår, hvor differen-cen er opstået, med en procentsats fastsat i henhold til § 5, stk. 1, i lov om renter ved forsinket beta-ling m.v.Såfremt en efterfølgende myndighedsafgørelse medfører en ny difference i forbrugernesfavør, forrentes denne fra afgørelsestidspunktet.Stk. 5.Energitilsynet godkender virksomhedernesafviklingaf differencer i forbrugernes favør,inkl. forrentningen heraf, jf. stk. 4.Stk. 6.Såfremt der er en difference, jf. stk. 3, i virksomhedens favør, vedlægges årsrapporten etforslag til justering af virksomhedens priser med henblik på afvikling af differencen eller dele heraf.Ønsker en virksomhed ikke at justere sine priser som følge af differencen, anses virksomhedensprisfastsættelse som en midlertidig prisreduktion. Virksomheden redegør for denne midlertidigeprisreduktion i sin årsrapport. Reguleringsprisen eller rådighedsbeløbet ændres ikke ved midlertidi-ge prisreduktioner. Midlertidige prisreduktioner kan ikke efterfølgende begrunde en overskridelseaf reguleringsprisen eller rådighedsbeløbet.Stk. 7.Energitilsynet kan udmelde en revisionsinstruks.§ 30.Kommuner, der udfører netvirksomhed som en del af den kommunale forvaltning, skal hol-de disse aktiviteter regnskabsmæssigt adskilt fra den øvrige forvaltning.Stk. 2.En kommunes samtlige direkte eller indirekte omkostninger og indtægter i forbindelse meddriften af en netvirksomhed skal opføres i den del af kommunens regnskab, der vedrører netvirk-somheden.§ 31.Netvirksomheder og regionale transmissionsvirksomheder, herunder kommuner der vareta-ger netvirksomhed som en del af den kommunale forvaltning, skal opbevare regnskabsmaterialet fordenne virksomhed for regnskabsåret 2004, herunder bilagsmateriale der dokumenterer afskrivnin-gerne i 2004.Stk. 2.Ved omstrukturering, herunder f.eks. fusioner og salg af virksomheder, skal det sikres, atregnskabsmaterialet fortsat bevares.Stk. 3.Energitilsynet kan udmelde retningslinjer for opbevarelsen af regnskabsmaterialet for 2004.Stk. 4.Energitilsynet kan til brug for sin administration fastsætte skønnede værdier, såfremt virk-somheden ikke fremlægger det nødvendige regnskabsmateriale for 2004.Kapitel 10Straffebestemmelser§ 32.Medmindre højere straf er forskyldt efter anden lovgivning, straffes med bøde den, der und-lader1) rettidigt at anmelde forventet leveret mængde elektricitet for et reguleringsår, jf. § 3,2) at udarbejde eller lade revidere årsrapport, jf. § 28,3) at holde aktiviteter regnskabsmæssigt adskilt, jf. § 30, eller

4) at opbevare regnskabsmateriale for regnskabsåret 2004, jf. § 31.Stk. 2.Der kan pålægges selskaber m.v. (juridiske personer) strafansvar efter reglerne i straffelo-vens kapitel 5.Kapitel 11Ikrafttrædelses- og overgangsbestemmelser§ 33.Bekendtgørelsen træder i kraft den[dato] 2011med virkning fra den1. januar 2011.Stk. 2.Samtidig ophæves bekendtgørelse nr. 1294 af 24. november 2010 om indtægtsrammer fornetvirksomheder og regionale transmissionsvirksomheder omfattet af elforsyningsloven.Stk. 3.Bindende økonomiske dispositioner vedrørende nødvendige nyinvesteringer eller myndig-hedspålæg, som virksomhederne kan dokumentere, er foretaget inden den 8. oktober 2008, behand-les i reguleringsmæssig henseende efter de på dispositionstidspunktet gældende regler.Stk. 4.Årsrapport for reguleringsårene2008 – 2010udarbejdes efter reglerne i bekendtgørelsenr.1294 af 24. november 2010.Virkningerne af oplysninger i årsrapporter for reguleringsårene2008 –2010,herunder eksempelvisvedrørendemerforrentning og nettab, bestemmes ligeledes efter regler-ne iden nævntebekendtgørelse.Stk. 5.Sager for Energitilsynet eller Energiklagenævnet om opgørelse af netvirksomheders ogtransmissionsvirksomheders aktivværdier og driftsomkostninger for perioden 2000 – 2003 færdig-behandles efter reglerne i bekendtgørelse nr. 944 af 29. oktober 2001 om indtægtsrammer og åb-ningsbalancer for netvirksomheder og transmissionsvirksomheder med elforsyningsnet på 150 kVog derunder og bekendtgørelse nr. 1182 af 15. december 2000 om indtægtsrammer og åbningsba-lancer for transmissionsvirksomheder med elforsyningsnet over 150 kV.Stk. 6.Virksomhedens regnskabsaflæggelse for 2004 sker efter reglerne i bekendtgørelse nr. 899af 30. august 2004 om indtægtsrammer for netvirksomheder og transmissionsvirksomheder.Stk. 7.Sager vedrørende regnskabsåret 2004 for Energitilsynet eller Energiklagenævnet efter be-kendtgørelse nr. 899 af 30. august 2004 om indtægtsrammer for netvirksomheder og transmissions-virksomheder behandles efter reglerne i bekendtgørelse nr. 899 af 30. august 2004 om indtægts-rammer for netvirksomheder og transmissionsvirksomheder.Stk. 8.Sager vedrørende perioden 1. januar 2005 til 7. oktober 2008 for Energitilsynet eller Ener-giklagenævnet efter bekendtgørelse nr. 1520 af 23. december 2004 om indtægtsrammer for netvirk-somheder og regionale transmissionsvirksomheder omfattet af elforsyningsloven behandles efterreglerne i bekendtgørelse nr. 1520 af 23. december 2004 om indtægtsrammer for netvirksomhederog regionale transmissionsvirksomheder omfattet af elforsyningsloven.Stk. 9.Ved opgørelsen af forrentningen, jf. § 2, nr. 5, for reguleringsårene 2008 og 2009 kan virk-somheder justere de driftsmæssige indtægter for eventuelle differencer, jf. § 29, stk. 3. Differencer iforbrugernes favør tilbageføres til forbrugerne ved en midlertidig prisreduktion inden udgangen af2010. Ikke tilbagebetalte differencer forrentes fra den 1. januar 2010. Virksomheden redegør over-for Energitilsynet for afviklingen af differencer for reguleringsåret 2008 senest i januar 2010, og forafviklingen af differencer for reguleringsåret 2009 i årsrapporterne for 2009 og 2010.

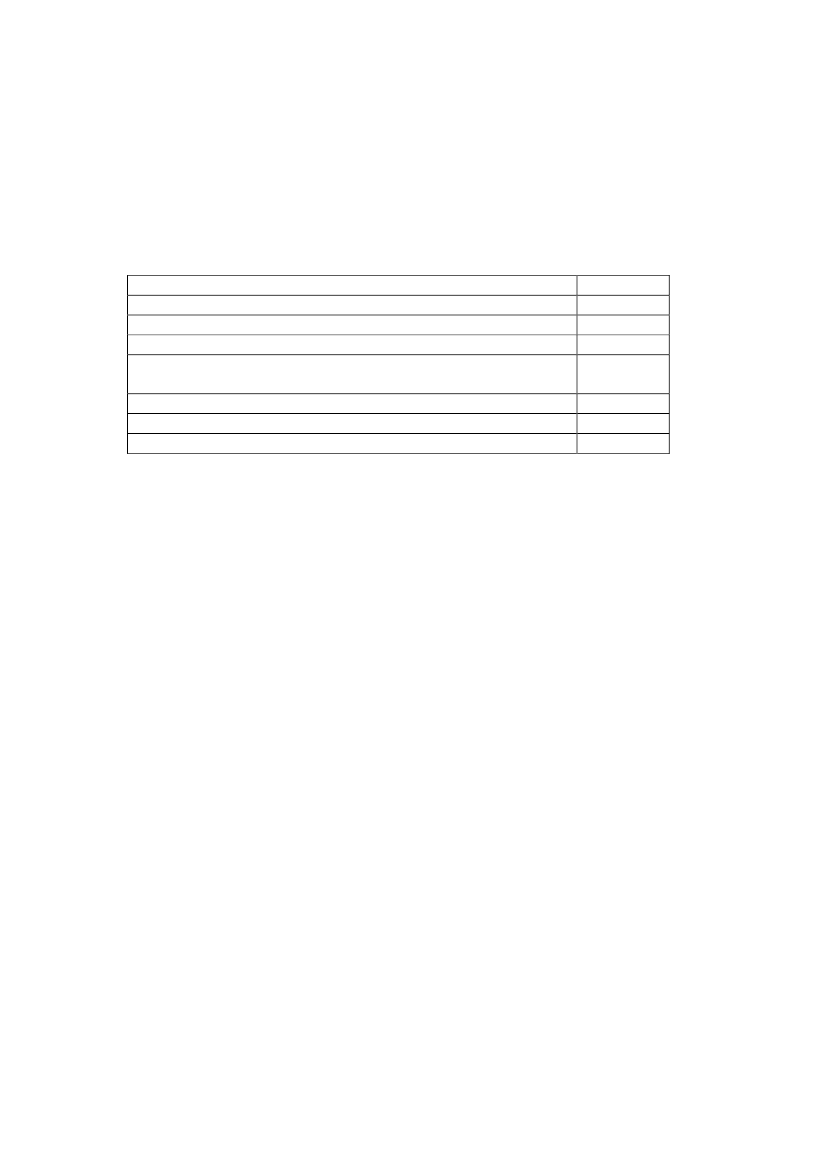

Bilag 1StandardlevetiderStandardlevetider til brug ved opgørelse af afskrivninger på aktiver, som anvendes til netaktivitetereller transmissionsaktiviteter, og som idriftsættes efter 31. december 2004, jf. § 23, stk. 4:

DomicilbygningerTekniske bygningerTransmissions- og distributionsnetTransformerstationerAndre tekniske anlæg end transmissions- og distributionsnet ogtransformerstationerEbd-udstyrEdb-softwareØvrigt driftsmateriel og inventar

100 år40 år30 – 50 år40 – 50 år10 år3 år0 – 3 år5 – 10 år