Det Energipolitiske Udvalg 2010-11 (1. samling)

EPU Alm.del Bilag 186

Offentligt

Udviklingen af elpriserneHvorfor er husholdningernes elpriser steget mere enderhvervenes? Og hvad kan der gøres ved det?

Februar 2011

Udarbejdet af Mikael Togeby, Anders E. Larsen og Niels Peter Nimb,Ea Energianalyse for EnergistyrelsenEa Energianalyse a/sFrederiksholms Kanal 11220 København K, Danmarkwww.eaea.dk8.2. 2011ISBN: www 978-87-7844-891-0

2 | Udviklingen i elpriserne - 08-02-2011

ForordFolketinget har rejst spørgsmål om udviklingen i elpriserne efter liberaliserin-gen af elmarkedet og til i dag. I den anledning bad Energistyrelsen Ea Energi-analyse gennemføre en uafhængig analyse af udviklingen af elpriserne, her-under betydningen af liberaliseringen. Opgaven blev afrapporteret i rapportenaf 31. maj 2010: Udviklingen i Elpriserne.Rapporten udkommer nu i en udbygget version, idet det er forsøgt at analysehvorfor husholdningernes elpris i perioden 1995-2008/2009 er steget mereend erhvervslivets elpris. Endvidere er der i denne version medtages forslag tilhvad der aktuelt kan gøres for at reducere husholdningernes elpriser.Nærværende rapport indeholder i forhold til maj rapporten nye analyser, pri-mært i kapitlerne 5 og 6. Endvidere er der som noget nyt anvendt statistiskedata fra 2001-2005.Vi takker for hjælp og kommentarer fra Dansk Energi, Energitilsynet og Energi-styrelsen.Mikael Togeby8. februar 2011

3 | Udviklingen i elpriserne - 08-02-2011

Indholdsfortegnelse1. Sammenfatning...................................................................................... 5Udvikling af elpriserne................................................................................... 5Merstigning for husholdningerne.................................................................. 6Anbefalinger .................................................................................................. 7Øvrige forhold ............................................................................................... 92. Baggrund for opgaven .......................................................................... 113. Liberaliseringen af elmarkedet ............................................................. 13Elprisens sammensætning........................................................................... 15Liberalisering – i litteraturen ....................................................................... 204. Forhold som påvirker elprisen .............................................................. 23Kabellægning og nye målere ....................................................................... 27Nettab.......................................................................................................... 27Sektorens kapitalisering .............................................................................. 285. Elprisen for udvalgte forbrugergrupper ................................................. 29Elprisen for husholdninger og industri ........................................................ 306. Virkemidler til øget effektivitet ............................................................ 33Monopoldelene: Distribution, transmission og system .............................. 33Forsyningspligtprisen .................................................................................. 357. Opsummering af rapportens konklusioner ............................................ 39Kilder 40Bilag 1: Datagrundlag ................................................................................ 44Første dataperiode: 1995-1999................................................................... 44Anden dataperiode: 2000-2009 .................................................................. 45Prisindeks .................................................................................................... 49Prioriteret produktion ................................................................................. 50Bilag 2: Kan det gøres nemmere at være elkunde? ..................................... 52Mere hjælp på Elpristavlen ......................................................................... 52Spot+............................................................................................................ 54Standardprodukter ...................................................................................... 55Brug af fjernaflæste elmålere...................................................................... 55Bilag 3. Omkostningsfordeling før og efter liberaliseringen ........................ 57

4 | Udviklingen i elpriserne - 08-02-2011

1. SammenfatningLiberaliseringen af elmarkedet i Danmark er en langstrakt proces, som starte-de i 1999, og som stadig pågår. Liberaliseringen omfatter kundernes frie valgaf leverandør, omlægning af subsidier til decentral kraftvarme, markedsbase-ret konkurrence på producentsiden i forhold til engrosmarkedet og stadigmere markedsbaseret køb af reserver.Liberaliseringen har medført, at monopolydelserne net, transmission og sy-stemansvar er etableret i nye selvstændige selskaber. Ligeledes er forsynings-pligtselskaberne etableret.I dette notat belyses udviklingen i elpriserne fra 1995 til 2009 for forskelligeforbrugergrupper, og det diskuteres, i hvilken grad udviklingen kan forklaresved liberaliseringen af elmarkedet. Fokus er på priserne før afgifter. Der rede-gøres særskilt for PSO-tariffen.Notatet søger også at forklare hvorfor prisen for forskellige brugergrupper(husholdninger og industri) har udviklet sig forskelligt, og hvad man i fremti-den kan gøre for at sikre lavere elpriser.Elprisens sammensætning – for en husholdningI 2009 betalte den gennemsnitlige husholdning (som anvender 4.000 kWh/år) 1,95 kr. perkWh. Prisen uden moms er 1,56 kr./kWh. Halvdelen af denne pris er afgifter (PSO-tarif ogafgifter), og resten er udgifter til at producere, transportere og handle elektriciteten.Af udgifter til at producere, transportere og handle elektriciteten (0,77 kr./kWh) går omtrentden ene halvdel til at købe el fra forsyningspligtselskabet, mens den anden halvdel går tilabonnement og tariffer til netselskabet og transmissionsselskabet.

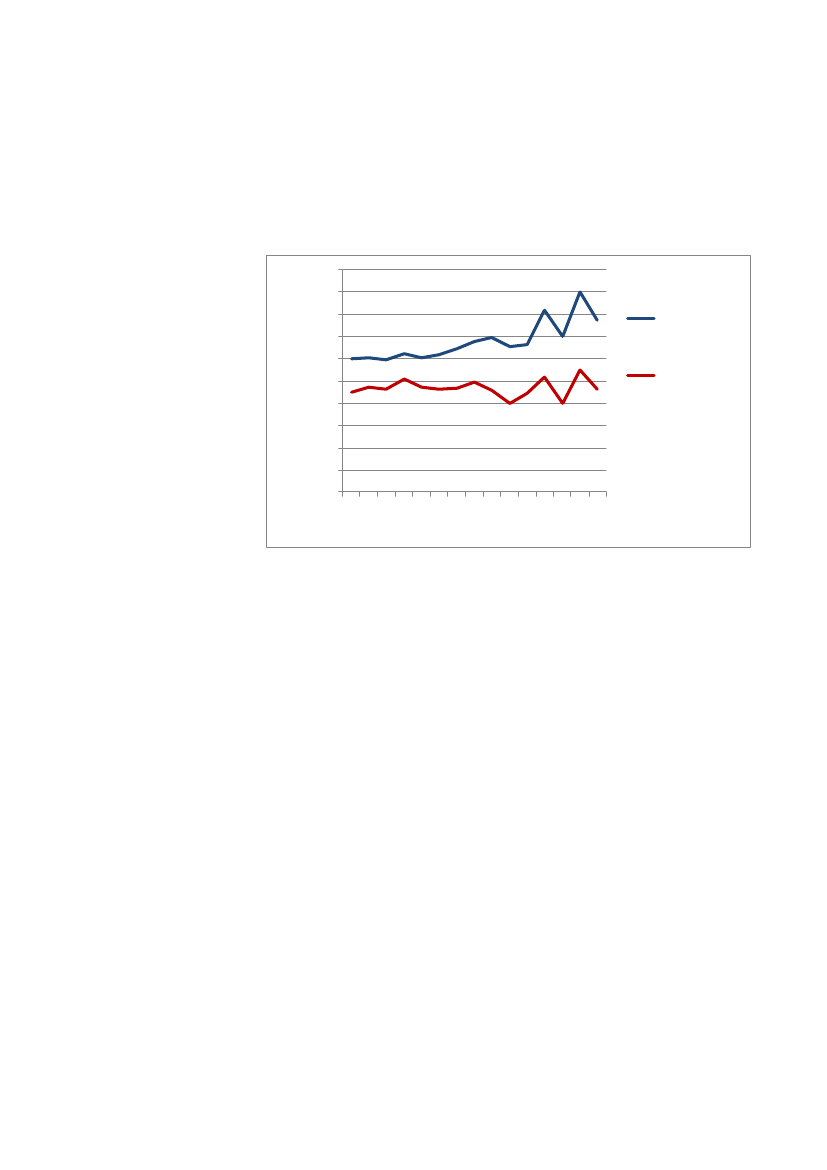

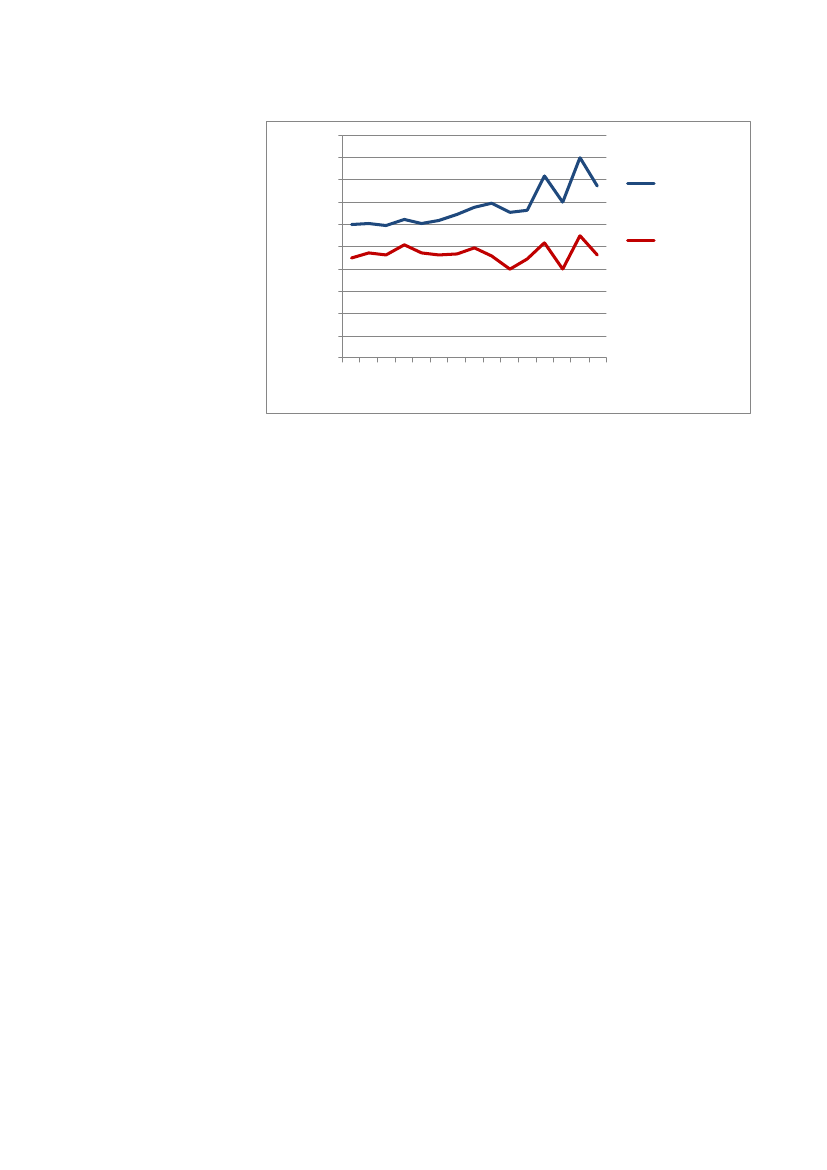

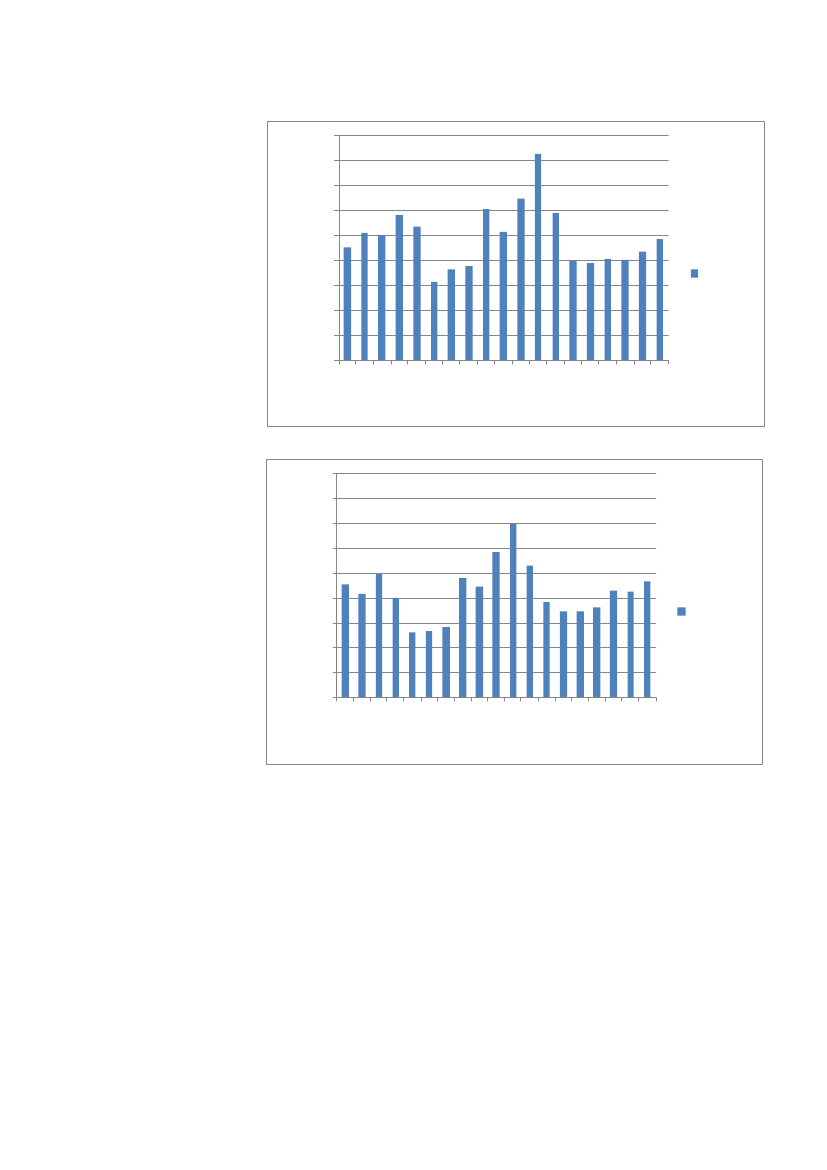

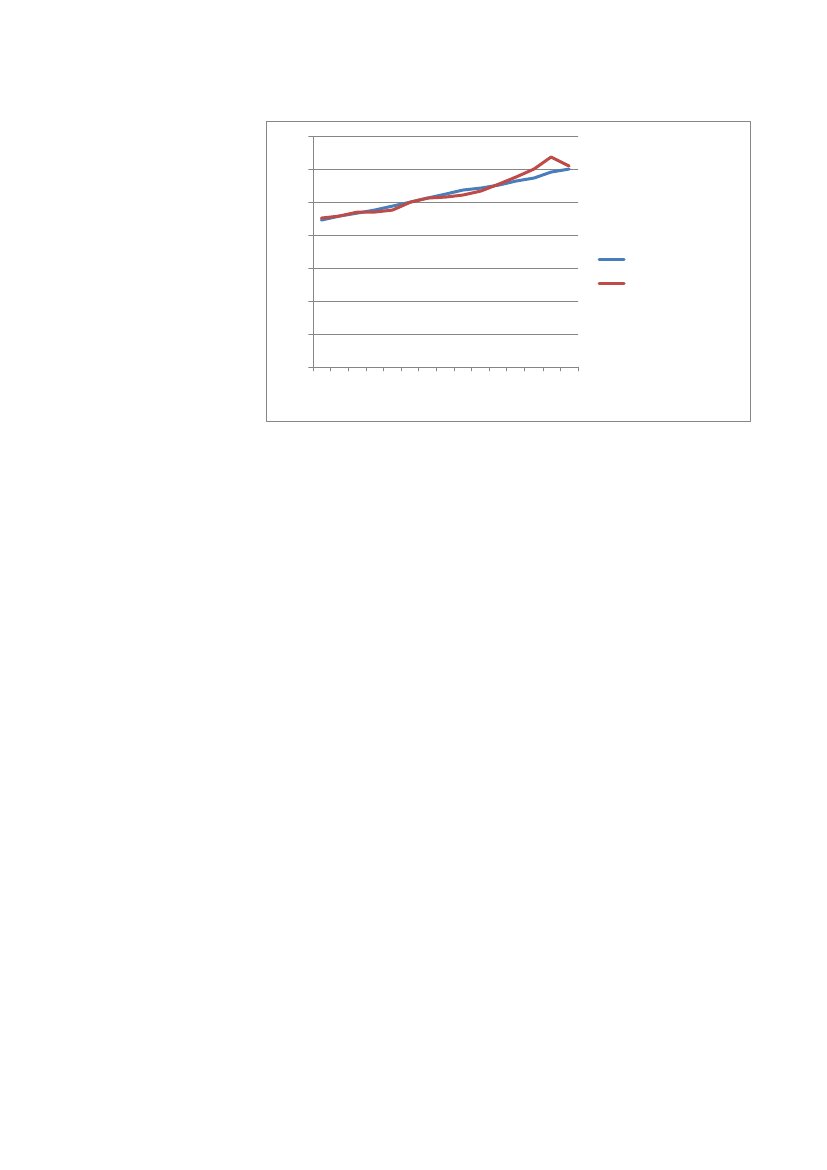

Udvikling af elpriserneElpriserne er steget markant for husholdninger, mens elprisen har været mo-derat stigende for en industriel storforbruger. Se Figur 1.For husholdningskunder er elprisen steget fra ca. 60 (i 1995) til ca. 85øre/kWh (i 2008/2009) (+42%).For industrikunden er elprisen steget fra ca. 45 til ca. 50 øre/kWh(+11%).

Denne vurdering er i faste 2009-priser og baseret på priser ekskl. afgifter ogPSO-tariffer. Husholdningskunden antages at anvende 4.000 kWh/år, mens

5 | Udviklingen i elpriserne - 08-02-2011

industrikunden antages at anvende 1.000.000 kWh/år. På grund af svingendepriser er det valgt at tage gennemsnittet af 2008 og 2009 som slutværdi.Husholdningernes elpris (faste priser, uden afgifter) var i 1995 33% højere endindustriens, men i 2008/2009 var forskellen vokset til 70%.100

908070øre/kWh

Husholdninger

6050403020Industri

100

Figur 1. Elpriser for husholdninger og industri. Der er tale om faste priser (2009-priser), ekskl.PSO, moms og afgifter. Se kapitel 5 for de anvendte kilder. Bemærk at der er nogen usikkerhedknyttet til data, særligt for perioden 2001-2005.

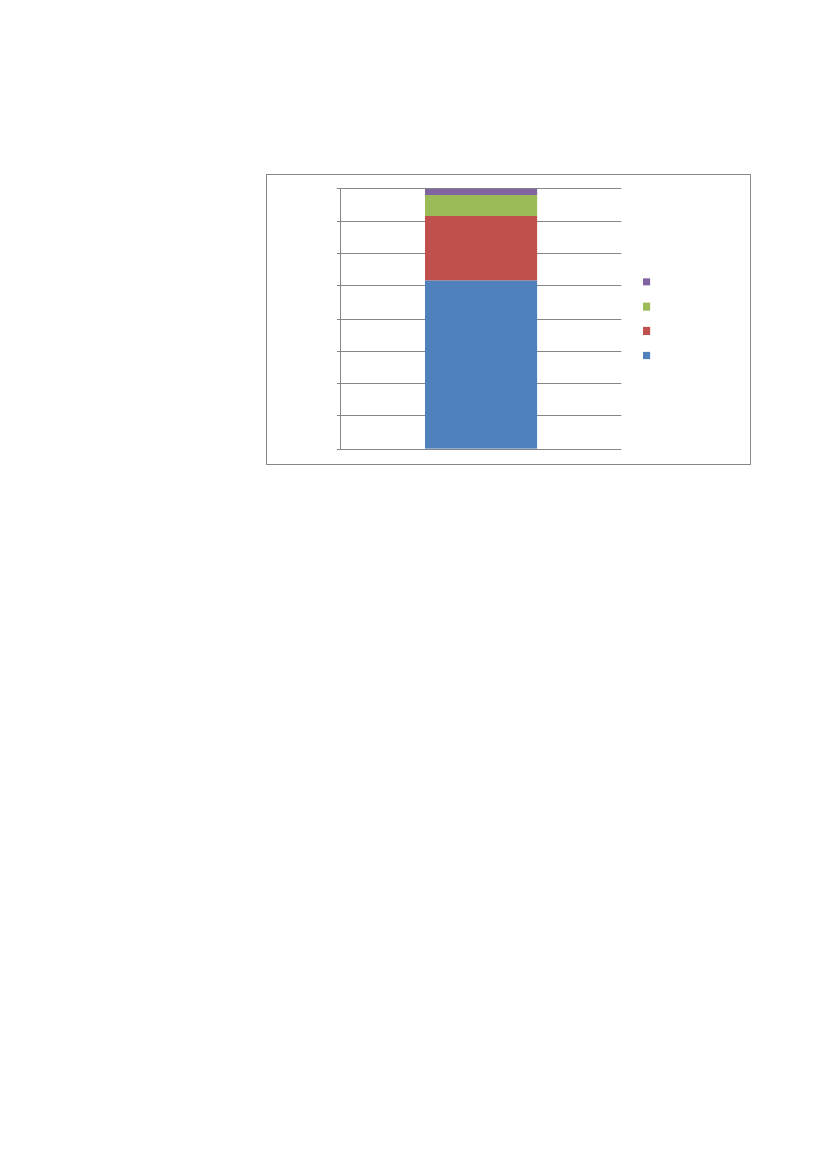

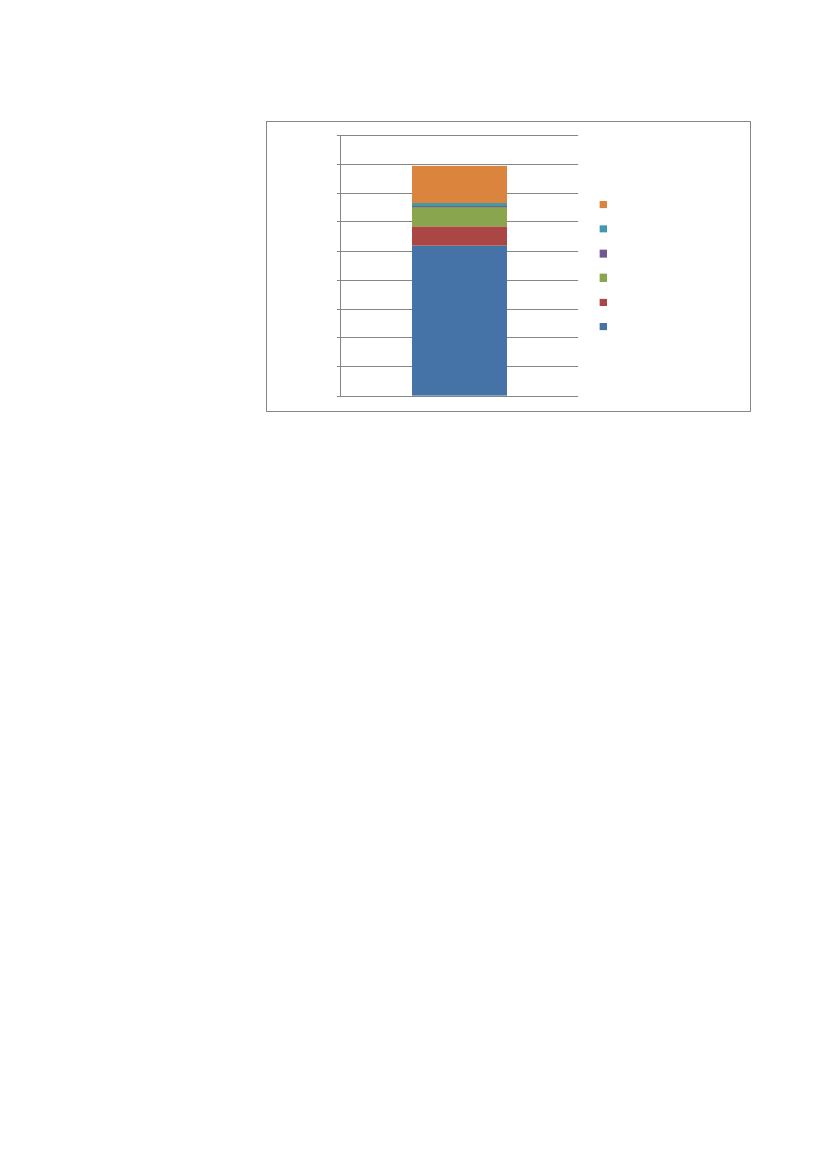

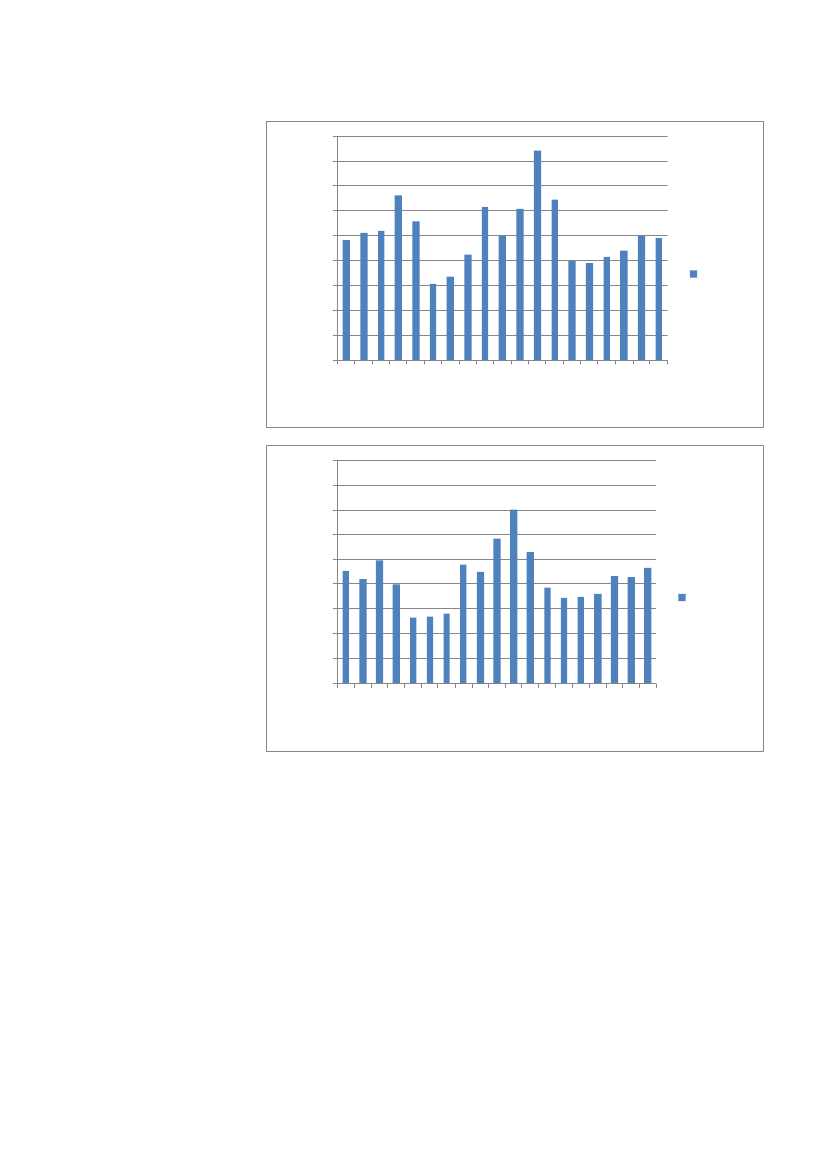

Merstigning for husholdningerneEn væsentlig del af stigningen både absolut og relativt er sket i perioden efter2000. Figur 2 viser hvilke elementer som har bidraget til merstigningen forhusholdningerne i denne periode. Der er tre hovedelementer bag merstignin-gen for husholdninger i forhold til industri, som i alt er på 16 øre/kWh:Selve elprisen er steget med over 10 øre mere for husholdningerneend for industrien. I slutperioden er der i statistikken for husholdnin-gerne tale om el indkøbt via forsyningspligtselskab, mens el er købt tilspotpris for industrien. Det vurderes at der kan realiseres en besparel-se enten ved omlægning af forsyningspligtreguleringen eller hvis kun-derne vælger et andet produkt.Abonnementsbetalingen er steget. Dette skyldes blandt andet af derfra 2003 optræder abonnement til det nye forsyningspligtselskab. Li-geledes er abonnementet til netselskabet steget i perioden. Dennestigning kan ses som en omkostning for husholdningerne ved liberali-seringens selskabsopdeling.Endelig er nettariffen steget en smule. Dette dækker over en rækkeforhold, fx forceret kabellægning.

6 | Udviklingen i elpriserne - 08-02-2011

199519961997199819992000200120022003200420052006200720082009

1614

1210

AndetNettarifAbonnementerEl

øre/kWh

8

642

-Figur 2. Merstigningen i husholdningernes elpris i forhold til industriens. Der er sammenlignet2008/2009 i forhold til 2001. Der er tale om faste priser (2009-priser), ekskl. PSO, moms ogafgifter. I alt er husholdningernes elpris steget 16 øre/kWh mere end industriens. Alle de ele-menter, som påvirker både industri og husholdninger er således ikke medtaget her.

I det statistiske grundlag for analysen antages det at husholdningen er på for-syningspligt, hvilket er tilfældet for godt 90%. Det svarer til at husholdningenikke har valgt anden elleverandør, eller at vedkommende siden 2003 faktiskhar valgt en anden leverandør, men så har valgt at skifte tilbage. Langt defleste almindelige husholdninger får el leveret fra et forsyningspligtselskab,derfor er det relevant at opgøre prisen på denne måde.Imidlertid er forsyningspligttilbuddet ikke udformet med henblik på at skullevære det billigste tilbud. Husholdningerne kan opnå en billigere elpris ved athandle klogt på elmarkedet og/eller ved at reguleringen af forsyningspligtpro-duktet ændres således, at det ikke prissikres.

AnbefalingerPrisreguleringen af forsyningspligtkunderDet anbefales at ændre den nuværende prisregulering af forsyningspligtpro-duktet. Fra 2005 har prisreguleringen taget udgangspunkt i en prisreguleringmed faste priser per kvartal. Denne regulering vurderes som værende for dyr.Prissikringen (forsikringspræmien) har hidtil fordyret elektriciteten uden atkunderne af den grund har fået mere stabile priser.

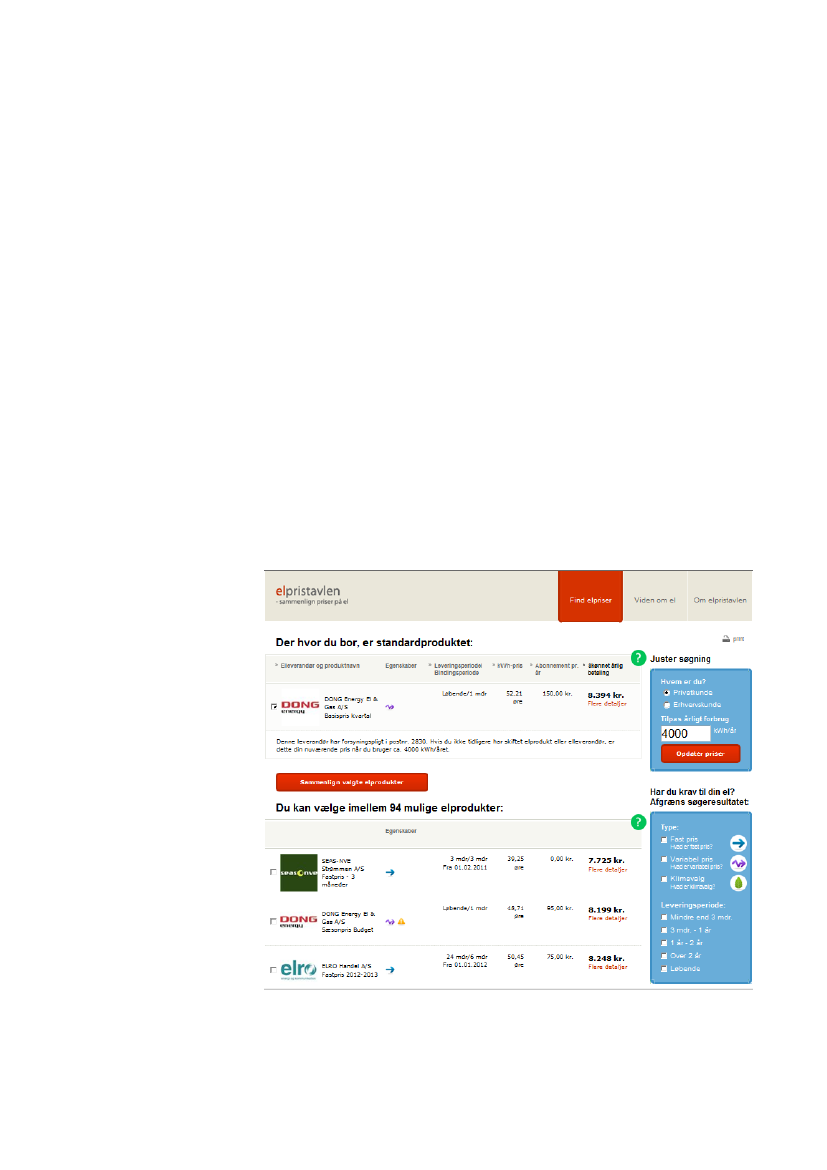

7 | Udviklingen i elpriserne - 08-02-2011

En mulighed er at definere forsyningspligtprisen som spotprisen (plus et min-dre tillæg) (svarende til elforsyningslovens §72 stk 2 og 3). Dette vil – medudgangspunkt i priserne for de sidste fem år – give besparelser på 10-15% iforhold til selve elprisen. Besparelsen kan opnås uden at de kvartalvise elpri-ser vil svinge mere. Anbefalingen går således på at ændre forsyningspligtregu-leringen, ikke at ophæve den.ElpristavlenElpristavlen, der administreres af Dansk Energi, er blevet meget væsentligtforbedret. Det er imidlertid stadig vanskeligt at vælge rigtig leverandør. Detforeslås på denne baggrund at Elpristavlen revideres med henblik på at gøredet lettere for den interesserede elkøber at vælge leverandør. Der tænkes påen klarere rådgivning om hvordan man vælger mellem forskellige fastpriskon-trakter og forskellige tilbud med variabel pris.Med henblik på at forenkle sammenligningen kunne det også overvejes atarbejde med et lille antal standardkontrakter, som leverandørerne kan an-vende (det svarer til situationen i Norge). En standardkontrakt kunne fx dækkeen spot pris, 6 eller 12 måneders fast pris – og alle øvrige detaljer (abonne-ment, vilkår for opsigelse m.m.) kunne være ens. For spotprisen kunne detvære et krav at nævne tillægget i forhold til områdeprisen.Leverandørerne kunne fortsat tilbyde andre produkter.Effektivisering af monopolydelserneM.h.t reguleringsregime for net- og transmissionsselskaber, har der i periodenfra 1995 til i dag været hvile-i-sig-selv-regulering; to indtægtsrammeregulerin-ger baseret på benchmark, prisloft og forrentningsloft. Denne skiftende regu-lering kan i sig selv have haft betydning for prisudviklingen. Liberaliseringenforudsætter at elselskaberne er profit eller evt. omsætningsmaksimerende.Ved skift i reguleringsregime vil der således være mulighed for at selskaberneudnytter deres informationsfordel i forhold til myndighederne. Men det ersvært inden for rammerne af denne rapport at forfølge denne problemstilling.I forhold til monopolydelserne vil der være mulighed for at stramme mono-polreguleringen af såvel net - transmissionsselskaberne og Energinet.dk.For net- og transmissionsselskaberne er en mulighed fx igen at skabe grundlagfor at udmelde generelle effektiviseringskrav.Energinet.dk. er underlagt en svag hvile- i- sig- selv regulering fra Energitilsy-net, denne regulering kunne styrkes. Herudover har Klima- Energiministerietsom ejer mulighed for at stille krav til Energinet.dk om effektivisering, jvf kapi-tel 6.

8 | Udviklingen i elpriserne - 08-02-2011

Fjernaflæste målereEndvidere anbefales det at fremme brugen af de eksisterende fjernaflæsteelmålere, således at kunder med en fjernaflæst elmåler kan blive afregnetefter sin egen profil – og ikke en gennemsnitlig skabelon. Ca. halvdelen af alleforbrugere har allerede i dag en fjernaflæst elmåler. Dette kan især være tilglæde for kunder med fx elvarme, varmepumper, elbiler og alle forbrugeremed et stort forbrug. Aktiveringen af de eksisterende fjernaflæste elmåleremå ske med omhyggeligt hensyn til de administrative omkostninger. Som re-guleringen ser ud i dag vil de øgede administrationsomkostninger ikke kunneindregnes i indtægtsrammerne.

Øvrige forholdStigende kulpriser og CO2- kvoterSammenlignes 2009 med 1995, så er kulpriserne en tredjedel højere i 2009 (ifaste priser), og der er indført CO2-kvoter. Disse forhold er ens for husholdnin-ger og industri. Effekten af de stigende kulpriser og CO2-kvoterne vurderes atbetyde +15 øre/kWh i 2008/2009. Effekten af den støttede produktion (vind,biomasse) vurderes at have reduceret spotprisen med ca. 3 øre. Korrigeresudviklingen i elpriserne for kulprisen, effekten af CO2-kvoterne og den pris-sænkende effekt af den støttede produktion, opnås følgende resultat:Husholdningernes stigning reduceres til +21%Industriens elpris er reduceret med 16%.

For begge grupper er PSO-tariffen steget med omkring 5 øre/kWh. Virksom-heder med et meget stort elforbrug kan få reduceret deres betaling af PSO.Liberaliseringen og engrosmarkedetI forhold til engrosmarkedet – herunder integration af vindkraft og decentralkraftvarme – vurderes liberaliseringen at være mere effektiv end produkti-onsplanlægningen i 1995 (med 2009-bestykning af produktionen). En indikati-on herfor er, at udvekslingen af el mellem Danmark og Sverige og Norge ermere end fordoblet i perioden 2000-2009 i forhold til 1995-1999. I 1995 varsummen af udvekslingerne mellem Danmark og Norge og Sverige 5 TWh. I2008 var værdien 14 TWh. En væsentlig del af denne stigning kan tilskrivesspotmarkedets funktion. Selv små prisforskelle udløser maksimal transport.DatagrundlagStatistikgrundlaget til at sammenligne elforbrug i perioden 1995 til 2009 eromfattende, men der har været mange skift i organiseringen af økonomien iperioden. Disse skift har gjort det vanskeligt at etablere en sammenhængendetidsserie. Særlig svagt er den nyere del af datamaterialet i forhold til kunder,

9 | Udviklingen i elpriserne - 08-02-2011

som har valgt at skifte væk fra forsyningspligtselskabet. Der findes ingenegentlig statistik, som er baseret på dataindsamling hos kunder eller handels-selskaber, for denne gruppe. For de små kunder er der alene statistik for for-syningspligtkunder. For de største industrikunder findes alene data baseret påengrospriser, hvor der er anslået et tillæg til handelsselskabet. Først fra år2001 er der datagrundlag til at opdele i energi og netbetaling.I forhold til elprisen for industrien bemærkes også, at elprisen statistisk erbaseret på en forudsætning om, at alle industrikunder køber el til spotpriser.Imidlertid viser en undersøgelse foretaget af Dansk Energi1, at det alene gæl-der for halvdelen af de kunder, der har mulighed for at blive timeafregnet -resten vælger et prissikret produkt, som indebærer en forsikringspræmie i fht.til spotprisen.Typer af omkostningsstigningerI rapporten kommenterer vi på flere typer af forklaringer på høje/stigendepriser:Forhold der generelt kan forklare høje/stigende priser (for både hushold-ninger og industri). En evt. manglende effektivitet i Energinet.dk ellertransmissionsselskaberne kan være eksempel på forhold, der har generelbetydningForhold der kan forklare relativt stigende priser for husholdningerne, fxomkostninger begrundet i en dyr forsyningspligtregulering og forceretkabling af distributionsnettet.Endelig er der forhold som fører til større omkostninger; men som iflg.reguleringen principielt ikke burde føre til højere slutbrugerpriser. Her erelektroniske fjernaflæste målere et eksempel. Reguleringen tillader ikke atdisse omkostninger bliver overvæltet i priserne, men det betyder, at om-kostningerne må finansieres af egenkapitalen eller reduceret forrentningtil ejerne. Spørgsmålet er så, om disse omkostninger måske alligevel medtiden finder vej ud i priserne.

Case-studierI forbindelse med projektets gennemførelse var det vores intention at gen-nemføre casestudier, dvs. prisstudier for konkrete selskaber. Men efter dialogmed relevante selskaber blev det vurderet at dette ikke vil føre til sikre resul-tater.

1

Arbejdsgruppen vedrørende udvikling af salgsprodukter på elmarkedet, der understøtter det intelligenteelforbrug, 2009

10 | Udviklingen i elpriserne - 08-02-2011

2. Baggrund for opgavenKonsekvenserne af liberalisering og konkurrenceudsættelse er debatteretbåde i debatten fra ”dag til dag” og i videnskabelige tidsskrifter (Newbery ogPollitt, 1997 og Larsen og Olsen, 2007).Det Økonomiske Råd (1997) gennemførte i 1997 modelanalyser af betydnin-gen af en liberalisering af den danske elsektor og fandt et potentiale for mar-kante besparelser: Op til 55% for industrien og 10% for husholdningerne.Denne reduktion vurderes at ske samtidig med en mindre stigning i priserne ide øvrige nordiske lande (Det Økonomiske Råd, 1997).Fra bemærkningerne til L234: Forslag til lov om elforsyning, 29. april 1999:Økonomiske og administrative konsekvenser for erhvervslivetDe erhvervsøkonomiske konsekvenser af lovforslaget opstår hovedsageligt som følge af distributionssek-torens forventede effektiviseringsgevinster og fremrykningen af den fulde markedsåbning. Derudoverændres en række af tilskuddene til vedvarende energi og decentrale kraftvarmeværker fra den hidtidigefinansiering over finansloven til en fremtidig finansiering af elforbrugerne. De to første elementer forven-tes at medføre et fald i elprisen, mens tilskudsomlægningen medfører en stigning. Samlet set forventeslovforslaget at medføre et fald i elpriserne.Dette skal ses i sammenhæng med, at der er en række skatte- og afgiftsmæssige forhold i relation til denindgåede aftale om elreformen, som isoleret set medfører en stigning i elprisen.Den samlede elreform forventes med nogen usikkerhed at give anledning til et fald i elpriserne for alleerhvervsforbrugere. Omlægningen af tilskud til vedvarende energi, de ændrede skatte-og afgiftsmæssigeforhold samt effektiviseringen af netselskaberne forventes tilsammen at give anledning til beskednestigninger i elprisen. For industrien forventes gennemsnitsprisen isoleret set at stige med 0,1 øre/kWh i2000 og falde med 0,2 øre/kWh i 2002. Åbningen af elmarkedet, der startede i 1998, forventes at giveanledning til et fald i elpriserne, der svarer til 2-4 øre/kWh. Det er uvist, hvor stor en del af dette prisfald,der allerede er slået igennem. Inden for industrien forventes der at være nogen forskel på den gennem-snitlige prisudvikling.Udgifterne forbundet med tilsyn af bevillingshaverne samt planlægning på elområdet skal som i dagbetales af henholdsvis de bevillingspligtige virksomheder og elsektorens virksomheder. Tilsynsopgaverneog dermed udgifterne forventes at være større end i dag, jf. bemærkningerne om de økonomiske ogadministrative konsekvenser for staten.Under den nuværende lovgivning reguleres elforsyningsvirksomheder efter hvile-i-sig-selv-princippet. Medlovforslaget får produktionsvirksomhederne og handelsvirksomhederne mulighed for fortjeneste. Derud-over får også de forsyningspligtige virksomheder mulighed for en reguleret fortjeneste.

I bemærkningerne til lovforslaget om liberalisering af elmarkedet (se boks)nævnes forventninger om fald i elpriserne på 2-4 øre/kWh, svarende til om-kring 5-10% af prisen for en industrikunde.

11 | Udviklingen i elpriserne - 08-02-2011

Som en del af aftalen indføres en distributionsafgift (720 mio. kr. i 2002), ogVE-tilskud overføres fra at være skattebetalt til at blive betalt over PSO-tariffen, dvs af elforbrugerne (1.340 mio. kr. i 2002).Loven blev vedtaget med et bredt flertal, dog stemte Enhedslisten imod ogDansk Folkeparti undlod at stemme.Det er ikke umiddelbart fra bemærkningerne klart, hvilke elpriser der er i fo-kus. Er det især monopoldelen eller den samlede elpris? Og er referencen etudgangsår, eller er det en tænkt reference uden liberalisering.I bemærkningerne til lovforslaget nævnes, at der er omlægninger, som med-fører øgede omkostninger for elforbrugerne.Det er derfor meget naturligt at undersøge de pris- og omkostningsmæssigekonsekvenser af liberaliseringenPå baggrund af spørgsmål i Folketinget har klima- og energiministeren igang-sat denne undersøgelse af udviklingen af elpriserne, herunder betydningen afliberaliseringen. Energitilsynet (2002) og Dansk Energi (2010) har tidligerebelyst udviklingen i elpriserne, men for en kortere periode end i dette notat.Opgaven blev i første omgang afrapporteret i rapporten af 31. maj 2010: Ud-viklingen i Elpriserne. I nærværende rapport har vi arbejdet videre med 31.maj-rapporten , idet det er forsøgt at analyse hvorfor husholdningernes elprisi perioden 1995-2008/2009 er steget mere end erhvervslivets elpris.Endvidere er der i denne version medtages forslag til hvad der aktuelt kangøres for at reducere husholdningernes elpriser.

12 | Udviklingen i elpriserne - 08-02-2011

3. Liberaliseringen af elmarkedetHvor hele elsystemet tidligere blev betragtet som kritisk infrastruktur, som varlagt i hænderne på kommunalt ejede eller andelsejede selskaber, så er dettemed liberaliseringen af elsektoren ændret, således at produktion og salg af eler blevet et kommercielt anliggende, og kun net- og systemansvar fortsat ermonopoler. Endvidere er de såkaldte forsyningspligtselskaber monopolselska-ber med en særlig offentlig regulering.Ændring1993199619981999Statnett Marked åbner i Norge som en uafhængig børsNord Pool åbner i Sverige og NorgeEU’s eldirektiv vedtagesKunder med et forbrug over 100 GWh/år kan vælge elleverandørLovreform om elsektorenSpotmarkedet indført i VestdanmarkElbas åbner i Sverige og FinlandSpotmarkedet indført i ØstdanmarkKunder med et forbrug over 10 GWh/år kan vælge elleverandørPrioriteret produktion indføresKunder med et forbrug over 1 GWh/år kan vælge elleverandørAlle kunder kan vælge elleverandørElbas (intra-day marked) åbner i ØstdanmarkStørre decentrale kraftvarmeværker på markedsvilkår (>10 MW)Regulerkraftmarket åbnes for decentral kraftvarmeværker m.fl.”Prioriteret produktion” ophæves. Tilskuddet dækkes nu af PSO-tariffenNord Pool åbner prisområdet KONTEK i TysklandFlere decentrale kraftvarmeværker på markedsvilkår (5-10 MW)Elbas åbner i Vestdanmark70% af det nordiske elforbrug handles på spotmarkedet. I Danmark er tallet 78-80%Etablering af EMCC, European Market Coupling Company, som kan styrke mar-kedskoblingen mellem Nord Pool og den tyske elbørs EEX.Negative priser tillades på spotmarkedetNorge åbner for Elbas (som dermed dækker alle de nordiske lande)Markedet for frekvensstyrede reserver åbnes75% af små decentrale kraftvarmeværker (< 5MW) er på markedsvilkårDen elektriske Storebæltsforbindelse åbnerSverige forventes opdelt i flere prisområder

2000

2001200320042005

20072008

2009

20102011

Tabel 1. Milepæle i liberaliseringen af elmarkedet.

Elsystemet blev i 1995 drevet væsentlig anderledes, end i dag. Dette kan kort-fattet beskrives i følgende punkter:Beslutningen om investering i nye kraftværker blev taget af elselska-berne. Omkostningerne kunne – efter godkendelse – indregnes i elpri-sen. Der blev investeret i nye værker, således at der var sikkerhed fortilstrækkelig indenlandsk kapacitet.

13 | Udviklingen i elpriserne - 08-02-2011

Den daglige drift blev planlagt af elselskaberne. Dette skete efter enøkonomisk optimering, og der blev udvekslet elektricitet med nabo-lande, når dette var hensigtsmæssigt. Aftalerne om udveksling varlangsigtede, fx baseret på uge- og sæsonaftaler.Reserver blev håndteret af elselskaberne og bestod primært i årsafta-ler.

Elsystemet drives i år 2010 væsentligt anderledes.Investering i ny kraftværkskapacitet er primært en kommerciel be-slutning. Udbygningen med vedvarende energi som fx biomassean-vendelse på kraftværkerne og vindkraftudbygning har dog et stærktelement af planlægning. Dette er især tydeligt med hensyn til udbudaf havmølleparker, hvor både lokalisering og størrelse besluttes poli-tisk. I kraft af licitationsproceduren er der dog også her et konkurren-ceelement.Konkurrencen om, hvilke værker, der skal producere, sker primært iforhold til elbørsen Nord Pool, hvor der time for time fastlægges denbilligste produktion. Den væsentligste konkurrence sker i forhold tilproduktion i det øvrige Norden og Tyskland.En række reserver er i dag udbudt i korte tidsintervaller (1 time eller 4timer), hvilket gør, at fx decentrale kraftvarmeværker konkurrerer omydelsen.

Den centrale planlægning i 1995 havde til formål at opnå billigst mulig drift.Udvekslingen af el med nabolandene var muligvis mindre, end hvad der varoptimalt, set fra et samfundsperspektiv. Der var i 1995 en tendens til at fore-trække produktion fra egne, centrale værker. Der har blandt de mange sel-skaber bygget op ”nede fra” været en del transaktionsomkostninger, d.v.s.omkostninger ved at få alle selskaberne til at hænge sammen og træffe denødvendige beslutninger.I 2010 er der konkurrencen. Også den vertikalt opsplittede virksomhedsstruk-tur giver transaktionsomkostninger. Det er svært at sige om der er flere ellerfærre transaktionsomkostninger end i den gamle struktur (fra før 2000). Kon-kurrencen kan til tider også være begrænset – med fare for at der udøvesmisbrug af markedsmagt (se fx Stoft, 2002, Copenhagen Economics, 2005 og2006, Ea Energianalyse m.fl., 2008, Konkurrencestyrelsen, 2006). Organiserin-gen før og efter liberaliseringen er beskrevet i Tabel 2.

14 | Udviklingen i elpriserne - 08-02-2011

Det fællesnordiske elmarked Nord Pool medvirker dog til en høj grad af gen-nemsigtighed med hensyn til elpriserne på engrosmarkedet (Energitilsynet,2010).

Elprisens sammensætningI 1995 var alle selskaberne hvile-i-sig-selv reguleret. I 2010 er produktion oghandel konkurrenceudsat, net- og transmission er monopoler reguleret vedindtægtsrammer og forrentningsloft. Energinet.dk er hvile-i-sig-selv reguleretaf Energitilsynet. Hertil kommer som bekendt den særlige regulering af forsy-ningspligt. Forsyningspligtreguleringen kan betragtes på mange måder; menogså som et tilbud blandt mange andre, som både elsælgere og elkøbere kanvælge, hvis de finder det attraktivt at sælge/købe.Organisering1995Organisering2010Anslået andeli elprisen forhusholdning(2010)40 øre

Elproduk-tion

Distribu-tion (net)Transmis-sionSystem-ydelser

Andelsejede/kommunaleselskaber. Udveksling mel-lem selskaber og andrelande på kontrakterAndelsejede/kommunaleselskaberAndelsejede/kommunaleselskaberAndelsejede/kommunaleselskaber, aftaler medNorge/SverigeBetalt over skatten--

Kommercielt elmarked.Nord Pool Spot og Elbas.Finansielle kontrakterMonopol, indtægsrammerMonopol, indtægsrammerMonopol. Betales over tariftil Energinet.dk. Marked forregulerkraft og reserver,kontrakter.PSOKommercielt marked-

15 øre3 øre4 øre

VE/miljøHandelI alt

10 øre3 øre75 øre

Tabel 2. Oversigt over elprisens elementer og organiseringen i 1995 og 2010. For de nøjagtigepriselementer se endvidere bilag 1.

Fungerer liberaliseringen?Spørgsmålet om liberaliseringen af elmarkedet fungerer i praksis er mangesom nævnt optaget af. EU-Kommissionen (ved DG SANCO) har i 2010 gennem-ført et studie af, hvordan eldetailmarkedet fungerer. Studiet er en udløber af,at dette marked i anden udgave af Kommissionens ”Forbrugerresultattavle”blev placeret som et af de markeder, hvor forbrugerne synes at få mindst udaf konkurrencen. Detailstudiet er i november 2010 blevet offentliggjort afKommissionen i en rapport på 560 sider med supplerende tillæg .

15 | Udviklingen i elpriserne - 08-02-2011

Studiet viser at forbrugerne ikke udnytter mulighederne for leverandørskifte,som markedsliberaliseringen har skabt (refereret fra Energitilsynet, 2009):Meget få forbrugere skifter leverandør, og i kun 7 EU lande er skifteratenover 10 %;Mindre end en tredjedel af EU’s forbrugere (32 %) har foretaget prissam-menligning med forskellige leverandører;41 % af forbrugerne ved ikke, hvordan de kan finde en billigere tarif;Mindre en halvdelen af EU’s forbrugere (47 %) ved, hvor meget elektrici-tet, de forbruger;

Dansk Energi har i oktober 2010 gennemført en spørgeskemaundersøgelse tilsamtlige forsyningspligtselskaber. Hovedresultatet er at 44% af elforbruget iDanmark stadig bliver købt fra et elselskab med forsyningspligt. Lidt meredetaljeret er tallene:For husholdninger samlet: 86%For små husholdninger: 94%For ikke-timemålt erhverv: 78%For timemålt erhverv: 17%

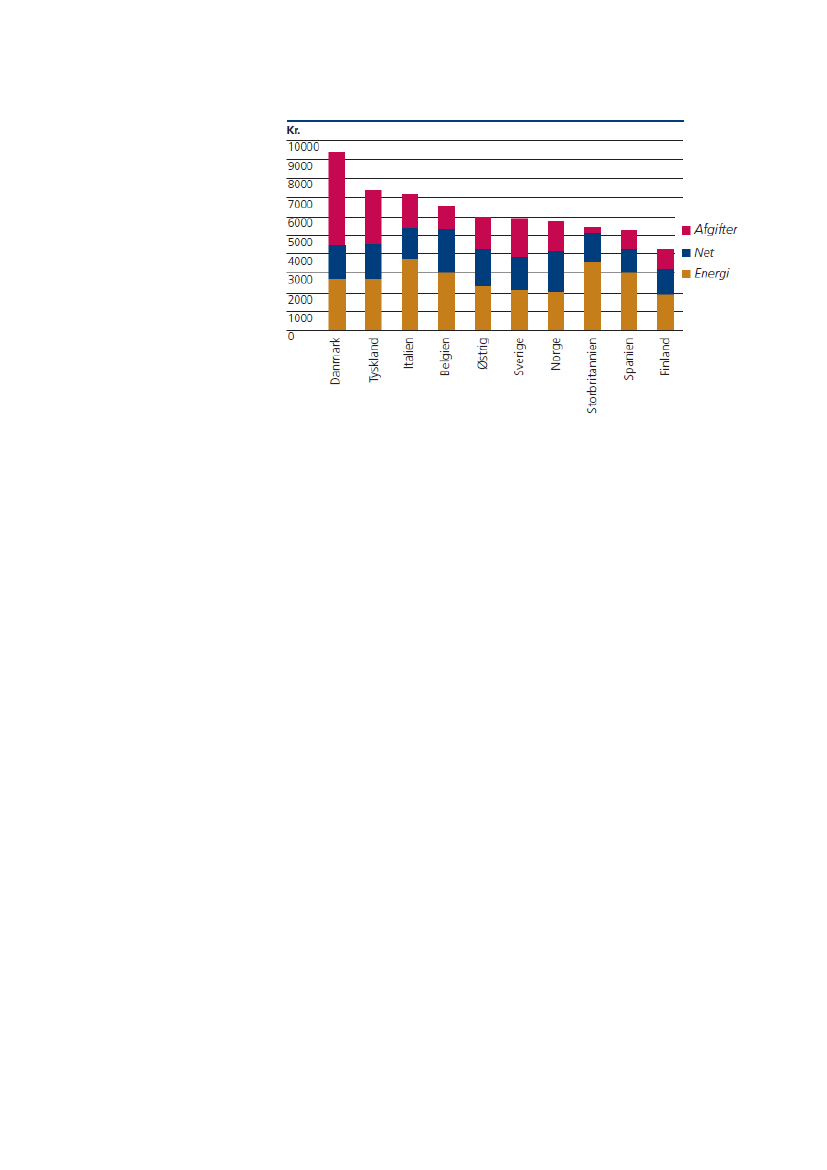

Sammenligning med udlandetEn international sammenligning af elpriser viser, at husholdninger betalermeget for el i Danmark. Dette gælder dog kun, når afgifter (og PSO) medreg-nes. Fraregnes afgifter og PSO, så er betalingen i Danmark tæt på gennemsnit-tet. Sammenligning af elpriser internationalt findes også i DI (2009) og Hoff-mann (2010).

16 | Udviklingen i elpriserne - 08-02-2011

Figur 3. International sammenligning af udgiften til el. Figuren viser omkostningerne for enhusholdning med et forbrug på 4.500 kWh/år (Energitilsynet, 2010).

Aktuelle udfordringerI vinteren 2009/2010 har der været eksempler på rekordhøje spotpriser. Fxhavde Sverige og Østdanmark spotpriser på over 1 kr./kWh fra kl. 6 til 23 den22.2.2010 og over 10 kr./kWh fra kl. 9-12. En engrospris på 10 kr. er mere end25 gange den almindelige pris og skaber debat. Baggrunden var højt elforbrugpå grund af stærk kulde og manglende tilgængelig effekt, blandt andet frasvenske atomkraftværker.Montels Kraftjournal (Vilnes, 2010) citerer i forbindelse med de høje priser endirektør i Norsk Industri for, at ”elmarkedet har spillet fuldstændigt fallit”.Ligeledes vil NordREG, sammenslutningen af nordiske regulatorer, undersøge,disse prisspidser. NordREG (2010) lægger blandt andet vægt på at undersøgeom flaskehalshåndteringen og allokeringen af kapacitet på transmissionsfor-bindelserne sker hensigtsmæssigt. Ligeledes undersøges misbrug af markeds-magt og ikke-diskriminerede adfærd for netselskaber.Erfaringer fra tidligere tørår har vist, at spotmarkedet har virket effektivt iforhold til at rationere vandkraften og øge produktionen på øvrige værker –og sende et signal til forbrugere om, at det er vigtigt at spare. I Norge blevelforbruget således reduceret med 1.000 MW i vinteren 2002/3. Både industriog husholdninger bidrager til denne reduktion (Togeby, 2005).Den 26. december 2009 optrådte der negative priser i Vestdanmark: -89øre/kWh i fire timer. Den 7. maj 2010 optrådte der negative priser i Østdan-mark (-28 øre/kWh) i fire timer. Kortvarige, meget høje og meget lave priser

17 | Udviklingen i elpriserne - 08-02-2011

er signaler om at fremme dynamikken i elmarkedet. Værdien af fleksibelt el-forbrug stiger, når sådanne variationer indtræder.Den 7. december 2010 skete det for første gang i Nord Pools historie at derikke kunne dannes et markedskryds på grund af for lidt udbud. I to timer blevprisen i Østdanmark lig med prisloftet på lidt under 15 kr/kWh og alle køberefik besked på at reducere forbruget. Forbruget skulle reduceres med 3,7% iden ene time og 0,3% den anden time. Dette anses som en alvorlig markeds-brist!Med flere vindmøller i elsystemet må prisvariationer forventes at optrædeoftere i fremtiden. Hvor store prisvariationer, som vil optræde afhænger me-get af hvilke andre ændringer som sker, fx nye transmissionsforbindelser ogudviklingen i kraftværkskapaciteten.Tidligere analyserElpriserne er analyseret i Elkraft System (2002) og Eltra (2002), hvor der ogsåforeslås en række handlinger, som kan reducere elprisen:Styrke overvågningen med hensyn til misbrug af markedsmagtAnalysere mulighederne for en mere markedsdrevet udnyttelse aftransmissionsforbindelserne Kontek, Swe-Pol og Baltic Cable (dvs.mellem Østdanmark-Tyskland, Sverige-Polen og Sverige-Tyskland).Videreudvikle indtægtsrammereguleringen af monopolselskaberneStyrke arbejdet med at fremme fleksibelt elforbrugReduktion af brændselslagre for kul (samlet besparelse 69 mio. kr./år)Lade de decentrale kraftvarmeværker overgå til markedsvilkår.

Rapporterne peger også på forhold, som har betydet reducerede henholdsvisøgede omkostninger. Reducerede omkostninger:Begrænsning af støtten til vindmøller til et vist antal driftstimer eller10 års drifttimer (2000-opfølgningsaftale til energireformen). Bespa-relse op til 300 mio. kr. i 2007.Ophævelse af tillæg til elværksejede VE-anlæg (1999-kraftværks-aftalen). Besparelse op til 300 mio.kr./år i 2004.

Der listes endvidere en række merudgifter, bl.a.:Udgifter i forbindelse med havvindmølleparken Rødsand: Net-forstærkning 350 mio. kr. og årlige omkostninger til pristillæg på 120mio. kr./år. For Eltra angives forventede investeringer på 2 mia. kr. tiltransmissionsnettet for de følgende fem år.

18 | Udviklingen i elpriserne - 08-02-2011

Tilskud til biomassefyrede anlæg på Avedøreværket og Amagervær-ket. 150 mio. kr./år.Mindstekapacitetsaftalen med produktionsselskaberne samt overdra-gelse af transmissionsnettet til Elkraft System og Eltra. I alt 4.000 mio.kr. Omkostningerne blev med aftalen fra 20. februar 2002 fordelt over10 år – med udløb i 2009 (Økonomi- og Erhvervsministeriet, 2002).

Samlet set vurderes elreformen at betyde merudgifter for elforbrugerne istørrelsesorden 10-12 øre/kWh i perioden 2000-2003. For de udgifter, der erfinansieret over en længere årrække, er kun medtaget betalingerne i perio-den. De nævnte beløb dækker Østdanmark. Samlet set vurderes det i 2002, atde forskellige poster opvejer hinanden fra 2002 til 2005 for derefter at give etmindre fald frem til 2008.

Tabel 3. Udviklingen i PSO-betalingen i Vestdanmark. Tal for 2002 og 2003 er forventede tal.(Eltra, 2002).

I 2002 skriver regeringen: ”Den nuværende regulering af netselskabernessamlede indtægtsrammer har ikke som forventet i forbindelse med indgåelseaf energireformaftalerne nedbragt forbrugernes omkostninger til transportgennem elnettet. Netselskabernes tariffer er siden 2000 tværtimod stegetmed i gennemsnit 8%. Mange elselskaber kunne endda have forhøjet tariffer-ne yderligere inden for de fastsatte indtægtsrammer.” Regeringen lægger pådenne baggrund op til en revision af indtægtsrammereguleringen (Regeringen2002). I samme publikation angives de danske omkostninger til køb af el(ekskl. afgifter) i 2001 at være 17,8 mia. kr.Energitilsynet har analyseret elprisernes udvikling (Energitilsynet, 2002) fra1988 til 2002. Der er anvendt to statistikker: Før år 2000 er anvendt DanskEnergis tiårsstatistik og efter år 2000 Dansk Energis Elforsyningens tariffer ogpriser.Analysen viser, at de samlede samfundsøkonomiske omkostninger i 2002 lig-ger på samme niveau som i 1988. Der har været forskydninger mellem om-kostningselementerne, fx er omkostningerne til prioriteret produktion (vind

19 | Udviklingen i elpriserne - 08-02-2011

og kraftvarme) steget, mens omkostningerne til produktion og transmissionhar været faldende. Forbrugerpriserne er i perioden steget på grund af øgedeafgifter.

Liberalisering – i litteraturenLiberalisering af elsektoren – genereltIfølge Stoft (2002) er det stærkeste argument for liberalisering ineffektiviteten af det hidtidigeregulerede system. Han skriver endvidere, at der ikke er tvivl om, at det gamle system varineffektivt, eller om at perfekt konkurrence er mere effektivt. Imidlertid påpeger han, at libera-liseringikkeer lig perfekt konkurrence. Liberalisering (eller re-regulering) har sine egne fejl ogbegrænsninger.Konstruktion af et marked for elektricitet må ske under en række forhold, som er markantanderledes end for mange andre markeder. Stoft nævner fx:-at transmissions- og distributionsnetværket udgør et helt eller delvist naturligt mo-nopol-at produktion og forbrug skal ske simultant (ingen praktiske muligheder for at lagreelektricitet i større mængder)-at det ikke er muligt at styre flowet af elektricitet til den enkelte forbruger. Det erderfor vanskeligt at konstruere en almindelig kontrakt, hvor X enheder er købt, ogkun dette antal enheder kan forbruges-at mange forbrugere ikke har udstyr til realtids måling af forbruget.På plussiden i forhold til liberalisering af elsystemet nævner Stoft besparelser i forhold tilengrosmarkedet. Konkurrencen medfører besparelser i form af færre lønomkostninger, mereeffektive reparationer, lavere investeringsomkostninger og mere effektive investeringsbeslut-ninger. Også innovationer som kraftvarme og decentral produktion nævnes at have bedrevilkår under det liberaliserede marked. Det regulerede system anså ofte sådanne tiltag sombesværlige.

I forhold til liberaliseringen af det danske elmarked peger Larsen og Olsen(2007) på, at den danske liberalisering fulgte retningslinjerne for indførelse afkonkurrence, hvilket blev positivt bemærket af den Europæiske Kommission.Men i selve implementeringen af konkurrencemarkedet var der svagheder.Svagheder i form af tendenser til monopolistisk konkurrence på producentsi-den, manglende strukturtilpasning, manglende marked for de mindre forbru-gere og i startfasen sammenbrud i reguleringen af netselskaberne. De skriverendvidere:”The European market directive from 1996 was only reluctantlyimplemented in Denmark in 1999. This is not different from a number of othermember countries. However, the approach to liberalisation was more radicalthan in other reluctant countries. We address three tenets in standard marketimplementation: market power, restructuring and regulation of the networkmonopoly. Even if the Danish market reform gets very good marks in the EUbenchmarking, there has been major problems in all three areas. As for market

20 | Udviklingen i elpriserne - 08-02-2011

power the Danish Competition Authority has accused the two large generatorsof abuse. Restructuring of the sector has been prevented by lengthy discus-sions on (the real) ownership. The most spectacular problem arose in the im-plementation of new incentive regulation of the distribution system operators.A combination of income caps and benchmarking was obviously mal-functioning and had to be abandoned in 2004”.Også Hvelplund og Meyer (2007) kritiserer liberaliseringen for at føre til nyemonopoldannelser og anfører, at kommercielle investeringer ikke er egnedetil at sikre forsyningssikkerheden og varetage de nødvendige miljøhensyn. Detdanske elsystem i 1999 findes priseffektivt, bl.a. fordi der ikke findes motiva-tion til profit, der er åbenhed om omkostninger, og forbrugerejerskabet synesat give en god pris- og omkostningskontrol.Ved liberaliseringen har der vist sig en tendens til, at nationalstaterne i defleste EU-lande ønsker at sikre store nationale virksomheder, såkaldte natio-nale champions. Store selskaber (evt. statslige som DONG Energy og Vatten-fall) vil have muligheder for at påvirke lovgivningen. Der er blandt nationalsta-terne og de statsejede selskaber en tendens til at argumentere for, at detstatslige ejerskab ikke har noget betydning set i forhold til et privat ejerskab.Dette er forkert. De statsejede selskaber vil også i et vist omfang forfølge destatslige ejeres ikke-kommercielle interesser (Larsen, 2005)Liberalisering kan forventes at sætte et effektivitetspres på produktionssel-skaberne – men har nogle omkostninger i form af forskellige former for trans-aktionsomkostninger. I teorien om optimal økonomisk organisering er manopmærksom på transaktionsomkostningerne. Umiddelbart er der som altidfordele og ulemper ved konkurrenceudsættelse i forhold til et planlagt sy-stem. I forhold til elsek-toren er det specielt, at de nu adskilte selskaber (kon-kurrence og monopoldele) er stærkt afhængige af hinanden; man taler omstærk teknisk sammenhæng (connectedness). Denne stærke sammenhængtaler alt andet lige for store transaktionsomkostninger og for, at de stærktsammenhængende dele skal samles i en organisation. Den tekniske sammen-hæng i elsystemet gør det muligt at udøve markedsmagt på en måde, der ikkeer let gennemskuelig. Som eksempel vurderede Konkurrencestyrelsen, at el-selskabet Elsams misbrug af markedsmagt i 2003-2004 havde kostet samfun-det 187 millioner (Konkurrencestyrelsen, 2006).Der er dog også teoretiske argumenter for, at transaktionsomkostningerneikke behøver at være så store i et konkurrenceudsat system; nemlig at der ertale om en løbende aktivitet, hvilket giver mulighed for læring og dermedreduktion af transaktionsomkostningerne.

21 | Udviklingen i elpriserne - 08-02-2011

Der er os bekendt ikke mange grundige empiriske efterprøvninger af, om libe-ralisering og konkurrence fører til et mere effektivt elmarked (Denne vurde-ring deles af Stoft, 2002). Problemet i den empiriske efterprøvning er, at derud over liberaliseringen sker meget andet, så det kan være vanskeligt at findeden isolerede og måske relativt begrænsede effekt af liberaliseringen. En en-kelt grundig analyse findes i Newberry og Pollitt (1997). Denne analyse viser,at liberaliseringen i England førte til en mere effektiv elsektor. Effektivitetsge-vinsten blev høstet af staten og elbranchen (aktionærerne), mens husholdnin-gerne tabte.I Bonneville og Rialhe (2005) konkluderes:“The evolution of prices during theliberalization process is an intricate issue which is often misunderstood: toomany parameters have to be taken into account (fuel prices, power capacityinstalled, reserve margin). As both cases - price increase and decrease - haveactually occurred in fully liberalized markets, only one thing is sure: Liberaliza-tion does not automatically lead to reduction as strongly is suggested by thetheory of liberalization”Der er ikke noget principielt i vejen for, at den ikke-liberaliserede elsektor kanvære omkostningseffektiv. De større enheder havde måske lavere transakti-onsomkostninger og havde sammen med den offentlige regulering og bruge-rejet omkostningseffektivitet som mål. Det kan endvidere fremhæves, at fxelhandlerne i den liberaliserede model har transaktionsomkostninger til re-klame og kontrakter, som ikke var nødvendige i den gamle model. Ligeledeskan misbrug af markedsmagt fra dominerende aktører føre til store profitterog ineffektiv allokering af ressourcer.Alt dette for at sige at efficiens teoretisk set, kan nås såvel via konkurrencesom planlægning.

22 | Udviklingen i elpriserne - 08-02-2011

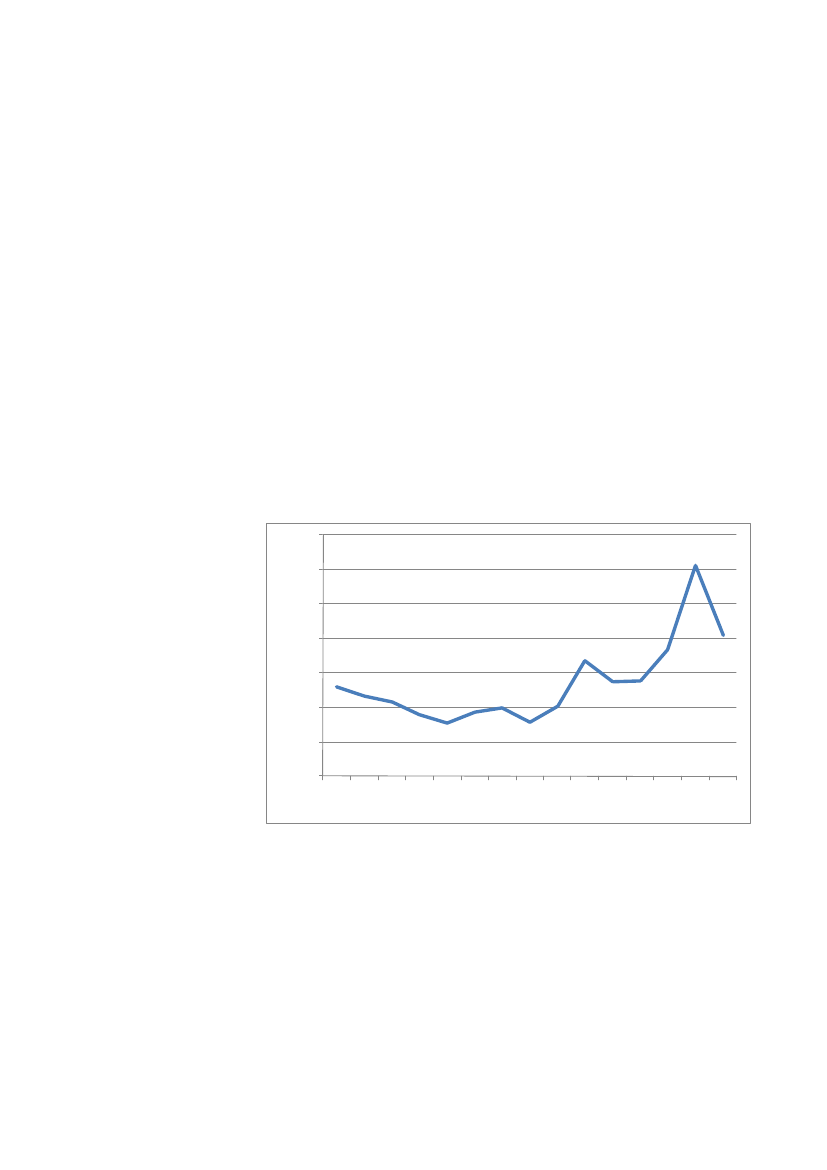

4. Forhold som påvirker elprisenFor at kunne besvare spørgsmålet, om liberaliseringen har medført laverepriser, er det nødvendigt at analysere, hvilke andre forhold der har påvirketelprisen. Der er mange forhold, som påvirker elprisen, fx:Brændselsprisen. Ikke mindst prisen på kul. Herunder prisen på CO2-kvoterNedbøren og dermed reservoirbeholdningen primært i de norske,men også i de svenske vandkraftværkerKapacitetsbalancen i det samlede system. Ved overkapacitet vil enstørre del kunne dækkes af de billigste enhederVindkraft og anden VE, der producerer til elmarkedet til lave margi-nalomkostninger.

Der er her fokuseret på forhold, som påvirker elprisen før afgifter.454035

30øre/kWh

252015105-SpotprisDanmarkSystempris

Figur 4. Spotprisens udvikling i faste priser (2009). Årlige gennemsnitlige priser. Systemprisen eren teoretisk referencepris, som ser bort fra kapacitetsbegrænsninger i transmissionsnettet.Prisen for Danmark er gennemsnittet for Øst- og Vestdanmark.

Det ses af Figur 4, at den nordiske systempris var rekordlav i perioden 1997-2000. Det er åbenlyst, at stigningen i den danske spotpris ikke alene kan for-klares med liberaliseringen af det danske elmarked. De stigende priser genfin-des i hele Norden. Også de øvrige områdepriser følger systempriserne, nårdisse betragtes som årsgennemsnit.De relativt høje priser i 1996, 2003 og 2006 skyldes reduceret vandtilstrøm-ning til de nordiske vandkraftværker. Herved blev der øget driftstid til de fos-silt fyrede kraftværker, hvor især de olie- og gasfyrede kraftværker har høje

23 | Udviklingen i elpriserne - 08-02-2011

199519961997199819992000200120022003200420052006200720082009

marginalomkostninger. I elmarkedet er det de værker, der har højest margi-nalomkostninger, der sætter prisen i en given time. Prisfaldet fra 2006 til 2007skyldes bl.a. et markant fald i CO2-kvoteprisen. I 2008 var såvel brændselspri-ser som CO2-kvotepriser høje som årsgennemsnit, mens begge dele faldt i2009 som følge af finanskrisen.Det er også vigtigt at notere, at Danmark ligger imellem to store elforbrugs-områder i henholdsvis Norden og Tyskland. Efterhånden som den internatio-nale handel med elektricitet er øget, opstår der oftere flaskehalse i transmis-sionssystemet i enten nordlig eller sydlig retning. På grund af disse flaskehalsevil de danske priser i spotmarkedet ofte svinge mellem nordtyske og nordiskepriser.Kulprisen var i 2008/2009 næsten dobbelt så høj som i 1995 (i faste priser). Daspotprisen fastsættes af det marginale kraftværk, vurderes dette at medføreen stigning i den gennemsnitlige spotpris på omkring 7-8 øre/kWh (Lindboe,2009).353025

Kr (2008) /GJ

20151050

1995

1997

1998

1999

2001

2002

2004

2005

2006

2008

Figur 5. Kulpriser Rotterdam. Faste 2008-priser. Kilder: 1995-2008: BP, 2009: Energistyrelsen.

EU’s CO2-kvotesystem har påvirket elprisen. I første periode 2005-2007 endtekvoteprisen med at være nul, mens den i anden periode (2008-2013) indtilvidere har været mellem 10 og 30 €/ton. Den aktuelle pris er 15 €/ton. Detvurderes, at kvoteprisen i 2008/2009 har øget den gennemsnitlige spotprismed omkring 7-8 øre/kWh. Vurderingen er baseret på beregninger på mar-kedsmodellen Balmorel (Lindboe, 2009).

24 | Udviklingen i elpriserne - 08-02-2011

2009

1996

2000

2003

2007

4035

3025

€/ton

201510EUADEC-07EUADEC-10

50

Figur 6. Udviklingen i CO2-kvoteprisen. Der er her vist to sæt kvotepriser (EUA = EU Allowances)i form af futues til indløsning hhv. i december 2007 og december 2010. Nord Pool.

Liberaliseringen af engrosmarkedet har ført til konkurrence mellem producen-terne i de nordiske lande. Der var imidlertid også før år 2000 en betydeligudveksling af elektricitet mellem landene. Se Figur 7. Den gennemsnitlige årli-ge udveksling var i perioden 2000-2008 166% højere end 1995 til 1999.16.000

14.00012.000

GWh/år

10.0008.000

NO->DKDK->NODK->SESE->DK

6.0004.0002.0000

1995

1996

1997

1998

1999

2000

2003

2004

2005

2006

2007

Figur 7. Udvekslingen af elektricitet mellem Danmark og Norge og Sverige. Den samlede kapaci-tet er omkring 2.490 MW. En udveksling på 14.000 GWh svarer således til en udnyttelse på66%. I tøråret 1996 blev der blev eksporteret 9.000 GWh fra Danmark til Sverige. Der er ogsåudveksling med Tyskland, men dette er ikke medtaget her. Nordel (2009).

25 | Udviklingen i elpriserne - 08-02-2011

2008

2001

2002

300.000250.000

200.000GWh150.000

100.00050.000-

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2008

Figur 8. Årlig tilstrømning af vand til de nordiske vandkraftværker (tilsig). Fra 1995-2000 er derikke oplyst værdier for Finland. Her er anvendt den gennemsnitlig værdi for de følgende år.

100

908070

6050403020

>25 år16-25 år11-15 år6-10 år0-5 år

%

100

1995

1996

1997

1998

1999

2001

2002

2003

2004

2005

2006

2007

2000

Figur 9. Aldersfordeling af de centrale kraftværker i Danmark

Figur 9 viser, at de centrale kraftværker i Danmark er blevet stadig ældre sidenår 2000. Figuren siger dog naturligvis intet om i hvilket omfang kraftværkerneer blevet renoveret/moderniseret. Dette kan fortolkes i retningen af, at derfør liberaliseringen har været en større villighed til at investere. En vis effekti-vitet kan være realiseret ved ikke at investere i nye værker, men i højere gradvære afhængig af effekt fra nabolandene. Det skal bemærkes, at den kraftigeudbygning med vindkraft har taget drifttid fra de centrale kraftværker.Mængden af vindkraft stiger fra 600 MW i 1995 til 2.390 MW i 2000 og 3.482MW i 2009.

26 | Udviklingen i elpriserne - 08-02-2011

2008

2009

2007

I det liberaliserede elmarked påvirker vindkraft spotprisen direkte på kort ogmellemlangt sigt, ved at dyrere kraftværker ikke kommer i drift og dermedikke bliver prissættende. På længere sigt påvirker vindkraften dog også kapaci-tetsbalancen, ved at uøkonomiske kraftværker tages ud af drift, hvorved deter vanskeligere at udtale sig om prispåvirkningen. I Østergaard et al. (2006)vurderes det, at vindkraften har sænket spotprisen i Danmark med i gennem-snit 2-4 øre.

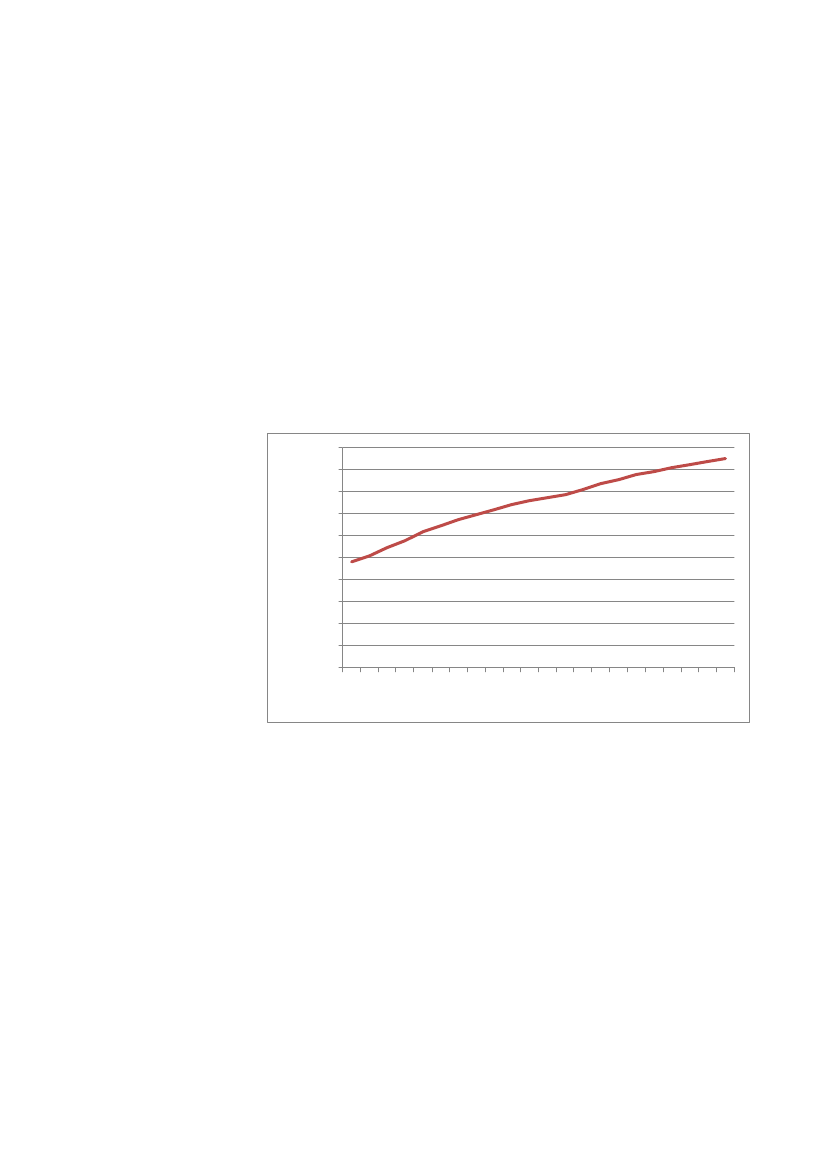

Kabellægning og nye målereDer er de sidste mange år foretaget store investeringer i kabellægning af di-stributionsnettet, således at mere end 95% af nettet i dag er kabellagt, jvfFigur 10. Udgifterne til kabellægning kan indregnes i nettariffen over en 40årig periode.100

908070

6050403020

%

100

Figur 10. Kabellægningen af 0,4 kV distributionsnettet.

Der er i perioden også opsat mange nye fjernaflæste målere. Disse målere erdyrere end de traditionelle målere. Det vil uanset at målerne samlet og pålængere sigt er en god investering på kort sit kunne øge netselskabernes om-kostninger; men omkostningerne kan på kort sigt ikke overvæltes i netselska-bernes priser.

NettabNettabet i det samlede net er omkring 7%, hvoraf 1-2% sker i transmissions-nettet. Det betyder at husholdninger har (og betaler for) et større tab. Typisker nettabet 5% større for husholdninger (på grund af distributionsnettet) endfor stor industri.

27 | Udviklingen i elpriserne - 08-02-2011

1988198919901991199219931994199519961997199819992000200120022003200420052006200720082009

I perioder med stigende elpriser, vil dette således bidrage til et relativ størrestigning for husholdninger end for industri. Fra 2001 til 2008/2009 steg spot-prisen med 13 øre/kWh (årsgennemsnit, faste priser), svarende til en ekstrastigning for husholdninger på 0,7 øre/kWh.

Sektorens kapitaliseringSektorens kapitalisering skulle med de etablerede monopol – og markedsba-serede reguleringer ikke føre til forøgede omkostninger. Men ikke forrentetindskudskapital er blevet erstattet af forrentet fremmedkapital. Dette bør(som tidligere nævnt) helt principielt ikke i sig selv have sat sig spor i højerenet – og transmissionspriser hverken totalt eller relativt til ugunst for hus-holdningerne. Men udelukkes kan det vel heller ikke at disse ekstra finansie-ringsomkostninger med tiden finder vej til forbrugerne som øgede priser.

28 | Udviklingen i elpriserne - 08-02-2011

5. Elprisen for udvalgte forbrugergrupperDer findes intet sammenhængende datagrundlag, som beskriver elprisernesudvikling fra 1995 til 2009. Der har i perioden været anvendt stikprøver (nistore netselskaber), indsamling af data via tarifark og struktureret indsamling.Metoderne er ændret, fordi liberaliseringen ændrede på prissætningen, fx erstatistikken i den tidlige periode ikke opdelt på energi og nettariffer. Ændrin-gen i organiseringen af tilskuddet til vedvarende energi og ændringen i 2005og af forsyningspligtreguleringen har haft stor betydning. Vekslende krav omstatistikindberetning til EU’s statistikkontor har også påvirket statistikken,f.eks. m.h.t. de beskrevne størrelser af elforbruget for industrien.Tarifferne varierer blandt samtlige netselskaber (mere end 70 selskaber), ogfor at skabe overblik er det nødvendigt at vægte de forskellige priser. Også pådette område er der sket ændringer i datagrundlaget. Der er betydelig variati-on i elpriserne mellem selskaberne, men i dette notat er alene de gennemsnit-lige danske elpriser beskrevet.De gennemsnitlige elpriser påvirkes også af, at der tidligt i perioden ofte blevanvendt tretidstariffer (ca. halvdelen af netselskaberne anvendte i 1995 tre-tidstarif). Til statistikformål er det således nødvendigt at foretage en vægtningaf de forskellige elementer.Ingen af statistikkerne beskriver prisen for de kunder (under 100.000 kWh),som er skiftet til anden elleverandør end forsyningspligtselskabet.Der er i dette notat anvendt en række forskellige kilder til beskrivelse af elpri-sens udvikling. I bilag 1 er disse kilder beskrevet, herunder de skift i metode,som optræder – primært i år 2000. Den selskabsopdeling, som sker som endel af liberaliseringen, betyder ændrede typer af priser, hvilket vanskeliggørsammenligning af elprisen over lange tidsperioder. Til løsning af den aktuelleopgave er der dannet en række tidsserier, som beskriver elprisen fra 1995 til2009. Trods usikkerheder, vurderes det, at der hermed tegnes et retvisendebillede.Sammensætningen af husholdningernes elprisen er beskrevet i bilag 1. Energi,netbetaling og abonnement udgør 41% af den samlede betaling. Hertil kom-mer afgifter (inkl. PSO-tarif) og moms. Husholdninger og offentlig service be-taler de høje afgifter. Andet erhverv betaler langt lavere afgifter – når elektri-citeten anvendes til andet end varme.

29 | Udviklingen i elpriserne - 08-02-2011

StatistikTiårsstatistik, 1995-2001Tarifstatistik, 1995-1999

BeskrivelseStikprøve fra ni netselskaber per 1. januarSamtlige netselskaber, per 1. januar. Baseret på selskabernestarifblade. Netselskabernes elpris kan ikke opdeles i energi ognettarifSamtlige netselskaber, per 1. januar. Baseret på standardiseretdataindsamling. Opdeling i energi og nettarifferStikprøve for nettariffer og abonnement baseret på 34 net-selskaber (svarende til 90% af forbruget), kvartalsvis opdate-ring af forsyningspligtpriser for samtlige forsyningspligtselska-ber. Udviklingen i spotprisen opdateres hver måned til bereg-ning af elpris for store forbrugereDansk Energi har stillet endnu en statistik til rådighed for os.Denne består af delvist rekonstruerede data, da der ikke fand-tes egentlig statistik med den ønskede opdeling.

Tarifstatistik 2000-2010Månedsstatistik, 2005-2010

Særlig data for 2001-2004

Tabel 4. De fem prisstatistikker.

Det er valgt i dette notat at fokusere mest på to typer forbrugere: Dels enhusholdning med et forbrug på 4.000 kWh/år og dels en industrivirksomhedmed et forbrug på 1.000.000 kWh/år. I andre analyser ses også andre forbru-gerstørrelser, men statistikken giver ikke anledning til en mere detaljeret op-gørelse. Forskellen på oplysningerne for forsyningspligtkunder (op til 100.000kWh) er alene, at abonnementsbetalingen deles ud over et større forbrug. Deøvrige priselementer er de samme. Ligeledes gælder det, at for de størstekunder (over 100.000 kWh) er statistikken den samme. Dog gælder, at han-delsselskabets markup er forskellig. Markup’en er ikke baseret på egentligstatistik.

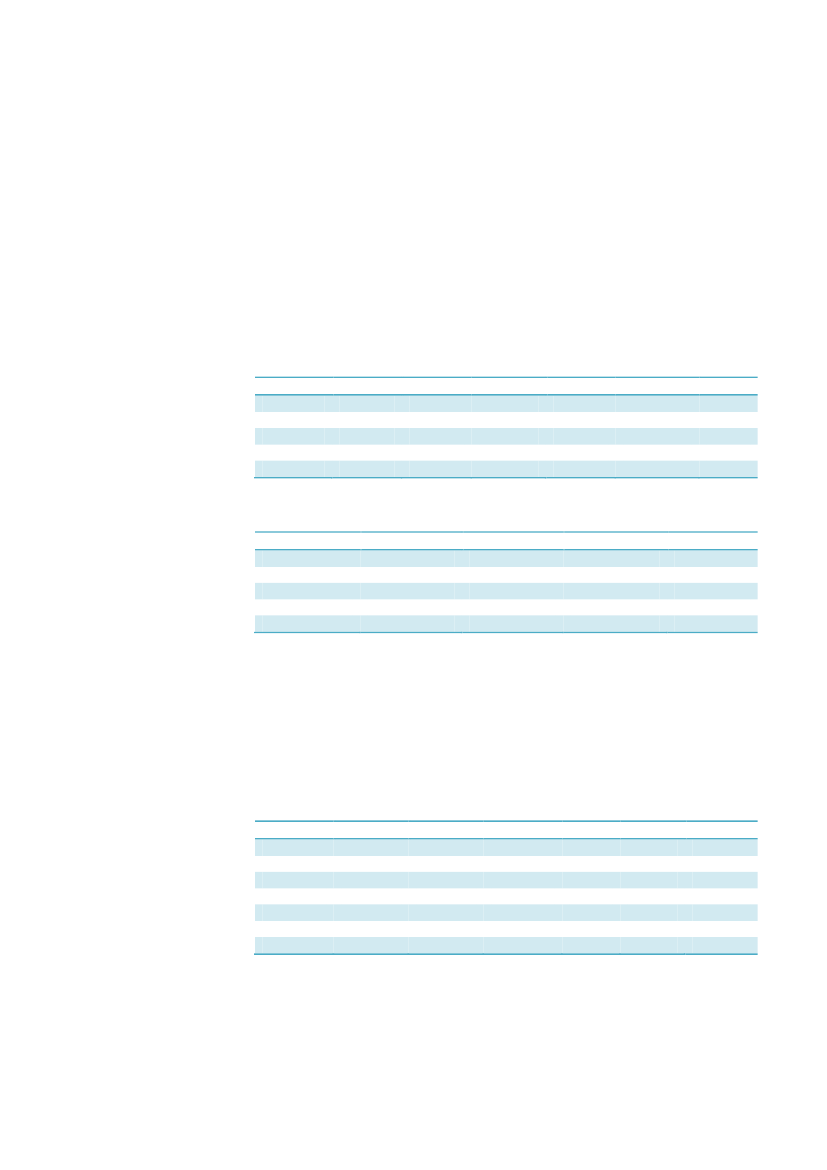

Elprisen for husholdninger og industriI Figur 11 er valgt tre statistikkilder ud til at beskrive elprisernes udvikling: Ti-årsstatistikken (1995-2000), den konstruerede statistik (2001-2003) og må-nedsstatistikken (2004-2009). Det kan bemærkes at tarifbladene giver næstensamme resultat som tiårsstatistikken. De bagvedliggende data er vist i Tabel15 og Tabel 16. Her fremgår også de enkelte elementer i prisen.

30 | Udviklingen i elpriserne - 08-02-2011

100

908070øre/kWh

Husholdninger

6050403020Industri

100

Figur 11. Elpriser for husholdninger og industri. Der er tale om faste priser (2009-priser), ekskl.PSO, moms og afgifter. Data for 2001 til 2004 er behæftet med usikkerhed.

PSO-tariffen varierer modsat spotpriserne (høje omkostninger, når spotprisener lav). I perioden 2005-2009 har PSO-tariffen i gennemsnit være 7,7øre/kWh. I de tidlige periode har der også været udgifter til PSO-lignendeomkostningsområder. Disse har været i størrelsesorden 0,6 øre/kWh i 1998 og1,5 øre/kWh i 2001 (se Tabel 3).En samlet konklusion er således, at elpriserne efter liberaliseringen af elmar-kedet er steget i faste priser for både industrien (erhvervslivet) og hushold-ningerne. Men det er uklart, hvor meget af stigningen der kan tilskrives libera-liseringen. For industrien er der indikationer, der peger på, at andre forhold fxstigende kulpriser og det nye kvotemarkedet kan forklare stigningen. Hvilketalt i alt kunne indikere, at liberaliseringen har ført til reducerede elpriser forindustrien i forhold til de priser, der ville have været i det tidligere integreredesystem.

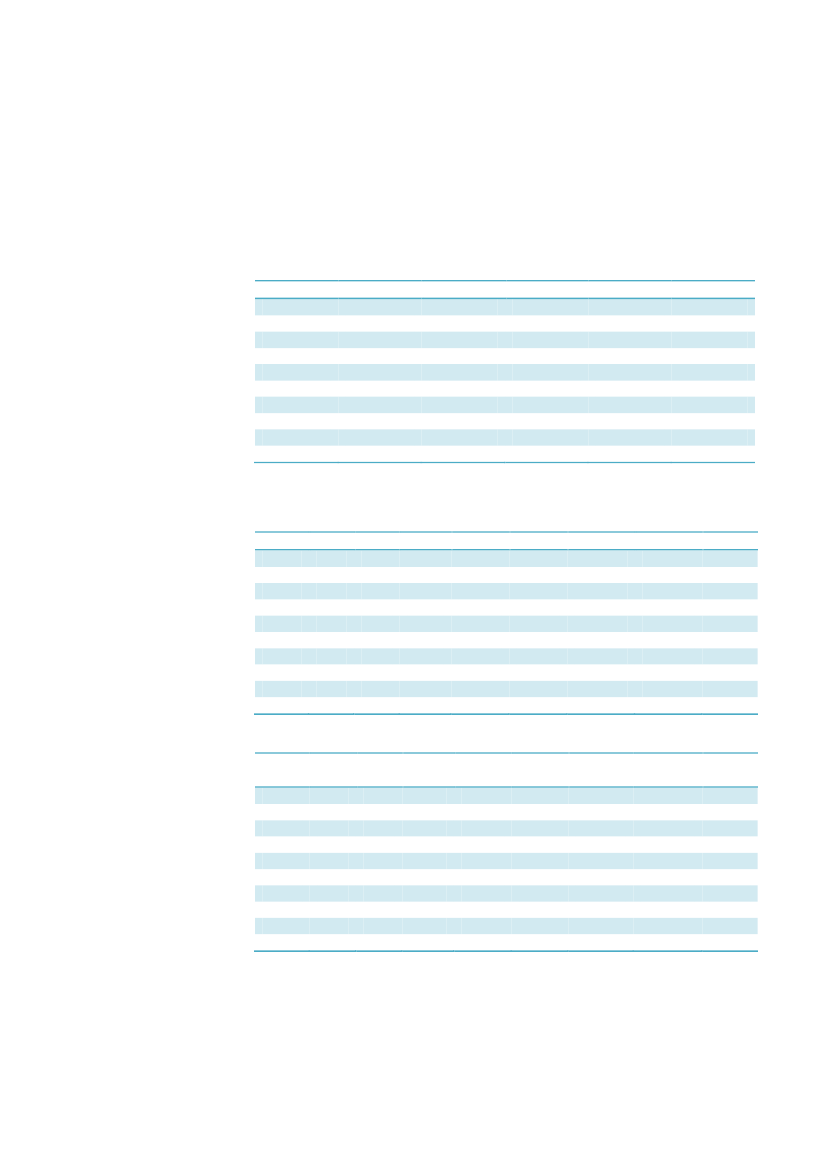

Den større stigning blandt husholdninger end i industrienI dette delafsnit vil vi forklare hvilke elementer i den sammensatte elpris derer grund til den relative stigning i elprisen for husholdninger.I Figur 12 har vi opdelt merstigningen i husholdningernes elpris i forhold tilindustrien i seks elementer for at komme tættere på hvilke elementer der harbidraget til stigningen.

31 | Udviklingen i elpriserne - 08-02-2011

199519961997199819992000200120022003200420052006200720082009

1816

1412

Abonnement / MarkupNet- og systemtarifReg. TransmissionAbonnement (net)Nettarif, lokalEl

øre/kWh

108

642

-Figur 12. Dekomponering af merstigningen i elprisen for husholdninger og industri 2001 i for-hold til 2008/9. Der er tale om faste priser (2009-priser), ekskl. PSO, moms og afgifter.

Det ses at den samlede merstigning i husholdningernes elpris udgør 16øre/kWh.Langt den største merstigning er på selve elprisen, hvilket i et vist omfang kanforklares med prissikringen af forsyningspligtproduktet. Merprisstigningen vilformentligt blive halveret hvis forsyningspligtreguleringen i stedet blev ensåkaldt spot + regulering. En lille del af merprisstigningen er statistisk i denforstand at det forudsættes at industrien ikke prissikrer, jvf bilag 1Den næststørste stigning er abonnement/mark-up. Det kan skyldes, at der nuskal betales abonnement til to selskaber, både netselskab og handelssel-skab/forsyningspligtselskab. Det kan være et udtryk for de transaktionsom-kostninger opsplitningen af de ”gamle” integrerede distributionsselskaber harmedført.Endelig er nettariffen steget en smule. Dette kan dække over en række for-hold, fx kabellægning.

32 | Udviklingen i elpriserne - 08-02-2011

6. Virkemidler til øget effektivitetI dette afsnit vil vi diskutere virkemidler til at forsøge at undgå elprisudviklin-gen til ugunst for husholdningerne. Vi vil endvidere kort kommentere på densamlede effektivitet i elforsyningenI overensstemmelse med reorganisering er det naturligt at sondre mellem denkonkurrenceudsatte del af elprisen og monopoldelen, jfr. tabel 2.

Monopoldelene: Distribution, transmission og systemBenchmarking af Energinet.dkI en sammenligning af 22 europæiske TSO’er er Energinet.dk’s effektivitet i2006 vurderet til at være under gennemsnittet for selskaberne. Projektet erudarbejdet of SUMICSID, og bestilt af Energitilsynet og 16 andre nationaleenergiregulatorer, der samarbejder i regi af de europæiske energiregulatorersorganisation, The Council of European Energy Regulators (CEER).Årsagen til de regulerende myndigheders samarbejde om denne benchmar-king er, at TSO’er er naturlige monopoler og som oftest dækker et helt land,og derfor ikke er konkurrenceudsatte, hvilket besværliggør nationale sam-menligninger af effektiviteten.Projektets analyse er foretaget på baggrund af data om selskabernes omkost-ninger til at operere nettet (driftsomkostninger) og omkostninger til at byggenettet (afskrivninger). De deltagende regulatorer og selskaber, herunderEnerginet.dk, har været dybt involveret i projektet.Konkret sammenlignes selskaberne på baggrund af deres evne til at,Planlægge nettetOpføre nettetVedligeholde nettetDrive selskabets administration

Det skal bemærkes, at det kun er Energinet.dk’s effektivitet som TSO, der erbehandlet i analysen, hvorfor analysens resultater ikke omfatter Energi-net.dk’s øvrige aktiviteter. Endvidere er der i sammenligningen af selskaber-nes effektivitet taget højde for en række særegne forhold ved Energinet.dk ogDanmark. Bl.a. at Energinet.dk er et lille selskab i europæisk sammenhæng.Projektets hovedkonklusioner er, at:

33 | Udviklingen i elpriserne - 08-02-2011

Energinet.dk’s effektivitet er i 2006 vurderet til at være under gen-nemsnittet for de undersøgte selskaberEnerginet.dk har en samlet omkostningseffektivitet på 84 % af debedste selskaber i analysenEnerginet.dk har en effektivitet i driftsomkostningerne på 56 %. af debedste selskaber i analysenDe mest effektive selskaber årligt forbedrer effektiviteten med godt2% i analysen.

I forbindelse med konklusionerne finder Energitilsynet, at resultatet afbenchmark-analysen peger på, at der er et større uudnyttet effektiviserings-potentiale i Energinet.dk. Det noteres dog, at benchmarking er en svær øvel-se, hvorfor det understreges, at resultaterne er behæftet med en vis usikker-hed.For så vidt Energinet.dk ikke af sig selv gennem ledelsesmæssige beslutningertilvejebringer den fornødne effektivitet er der brug for ydre effektivitetsprespå Energinet.dk. Det skulle komme fra Energitilsynet der i givet fald i praksisnok måtte afvise at godkende Energinet.dk’s regnskab med det argument, atikke alle omkostninger har været nødvendige. Alternativt måtte Klima- ogenergiministeriet udøve sine ejerinteresser ved at lægge et effektiviserings-pres på Energinet.dk.Net- og transmissionsselskaberDistribution (net) og transmission reguleres af Energitilsynet på grundlag af enbenchmarkanalyse. Der er en meget stor spredning i den målte effektivitet fornetselskaber. Det mest effektive selskab er i størrelsesordenen tre gange såeffektivt som det mindst effektive, jvf Energitilsynet (2010).Energitilsynet omsætter dette effektivitetsgab til et effektiviseringskrav. Effek-tivitetsgabet med udgangspunkt i den valgte model er i vid udstrækning enmatematisk beregning. Derimod beror de effektiviseringskrav der udmeldes tilselskaberne på grundlag af benchmarkanalysen i vid udstrækning på skøn(principielt virksomhedsspecifikke). Energitilsynets effektiviseringskrav er ble-vet forøget de seneste år. Energitilsynet har også forsøgt at udmelde effektivi-seringskrav til de mest effektive selskaber, med den begrundelse at også demest effektive selskaber på et marked vil skulle effektivisere. Dette er dogblevet underkendt af Energiklagenævnet p.gr.a. manglende hjemmel.En mulighed for at reducere elpriserne ligger således i at forøge effektivise-ringskravene yderligere, evt. således at der skabes hjemmel til, at der også kanpålægges de mest effektive selskaber et effektiviseringskrav.

34 | Udviklingen i elpriserne - 08-02-2011

ForsyningspligtprisenSom det fremgik af Figur 12 var den største merstigning for husholdningerne iforhold til industrien elprisen. Ca. 10 øre/kWh, stammer fra selve elprisen.En del (formentligt 4-5 øre/kWh) af denne merstigning skyldes prissikringen afhusholdningernes prissikrede kvartalsvise forsyningspligtpris. Det er det heltdominerende produkt blandt husholdninger (ca 90%) Problemet er at prissik-ringen er dyr. Dette er dokumenteret i Tabel 5.Energitilsynet godkender de priser, som forsyningspligtselskaberne må tage.Dette sker ved at tage gennemsnittet af prisen for finansielle kontrakter somdækker næste kvartal. Gennemsnittet tages over det kvartal, som ligger førdet aktuelle kvartal (indtil 10 dage før kvartalsstart). Der indgår finansiellekontrakter for systemprisen (en teoretisk pris, som ville fremkomme, hvis derikke var flaskehalse i det nordiske elsystem) og for CfD’er (Contract for diffe-rences, som beskriver forskellen mellem systemprisen og en områdepris, fxfor Øst- eller Vestdanmark).Øre/kWhFinansiel(ET metode)FaktiskspotprisForskel

SystemprisCfD -> VestdanmarkVestdanmarkCfD -> ØsttdanmarkØstdanmark

32,6+3,936,6+5,237,9

30,4+1,331,7+3,934,3

+2,2+2,6+4,8+1,4+3,6

Tabel 5. Sammenligning af den finansielle prissikring med de faktiske spotpriser. Data er fraNord Pool.

Der er analyseret perioden fra 1. kvartal 2006 til og med 3. kvartal 2010. I alt 4år og 3 kvartaler. For hvert kvartal er udregnet den gennemsnitlige pris forfinansielle kontrakter for systemprisen og for CfD’er til Vest- og Østdanmark –og disse er sammenlignet med de faktisk realiserede spotpriser.Samlet set har prissikringen (efter Energitilsynets metode) betydet en forøgel-se af elprisen med 3,6-4,8 øre/kWh i forhold til spotprisen, svarende til ettillæg på 10-15%. Det er forventeligt at prissikring koster en præmie, men idette tilfælde vurderes det at præmien er urimelig høj. I denne vurdering ind-går også at prisudsvingene i kvartalspriserne ikke er blevet mindre af prissik-ringen. Prissikringen har således gjort det muligt at oplyse prisen før kvartaletsstart, men prisen er steget markant og prisudsvingene på kvartalspriserne erikke reduceret (i forhold til den gennemsnitlige spotpris på kvartalsbasis).

35 | Udviklingen i elpriserne - 08-02-2011

Det ses at et væsentligt bidrag til prisstigningen kommer fra CfD’erne. Hand-len med CfD’er er meget begrænset, fx blev der slet ikke handlet CfD’er forØstdanmark i 4. kvartal 2010 på Nord Pool på 46 ud af 50 handelsdage i 3.kvartal 2010. Markedet er meget illikvidt og prissætningen derfor usikker.Det bemærkes at Folketinget i forbindelse med behandlingen af lovforslagetom den reviderede forsyningspligtregulering i 2004 diskuterede for og imoden prissikring. Der var usikkerhed om en pris uden prissikring ville udvise”kænguruhop-priser”, og om dette ville være belastende for svage forbrugere.I dag findes grundlag for at svare på spørgsmålet. Prissikring er som nævnt dyrog den nedbringer ikke prissvingende (opgjort på kvartalsbasis). Prisspidsernekommer bare på et andet tidspunkt, jvf figur 13 og 14.Problemet med Energitilsynets metode med prissikring er at dette sker meka-nisk, hver eneste handelsdag. Dette er ikke en markedsmæssig metode. Ingenkommerciel elhandler ville prissikre på denne måde. Almindeligvis er prissik-ring relateret til en konkret handel, dvs. at både handelsperiode og dæknings-periode er givet ud fra den aftalte kontrakt om leverance af el. Ved Energitil-synets metode er handelsperioden kvartalet før, hvilket er et vilkårligt valg iforhold til forsyningspligtselskabernes konkrete forpligtelse.

36 | Udviklingen i elpriserne - 08-02-2011

øre/kWh10100405080

øre/kWh

20

30

60

70

90

50

60

20

30

40

70

80

90

0

37 | Udviklingen i elpriserne - 08-02-2011

Figur 13. Kvartalsvise priser med (øverst) og uden (nederst) prissikring for Vestdanmark.

2006,12006,22006,32006,42007,12007,22007,32007,42008,12008,22008,32008,42009,12009,22009,32009,42010,12010,22010,32006,12006,22006,32006,42007,12007,22007,32007,42008,12008,22008,32008,42009,12009,22009,32009,42010,12010,22010,3

DK1 (spot)

DK1 (ET)

908070

60øre/kWh

50403020100DK2 (ET)

908070

60øre/kWh

504030DK2 (spot)

20100

Figur 14. Kvartalsvise priser med (øverst) og uden (nederst) prissikring for Østdanmark.

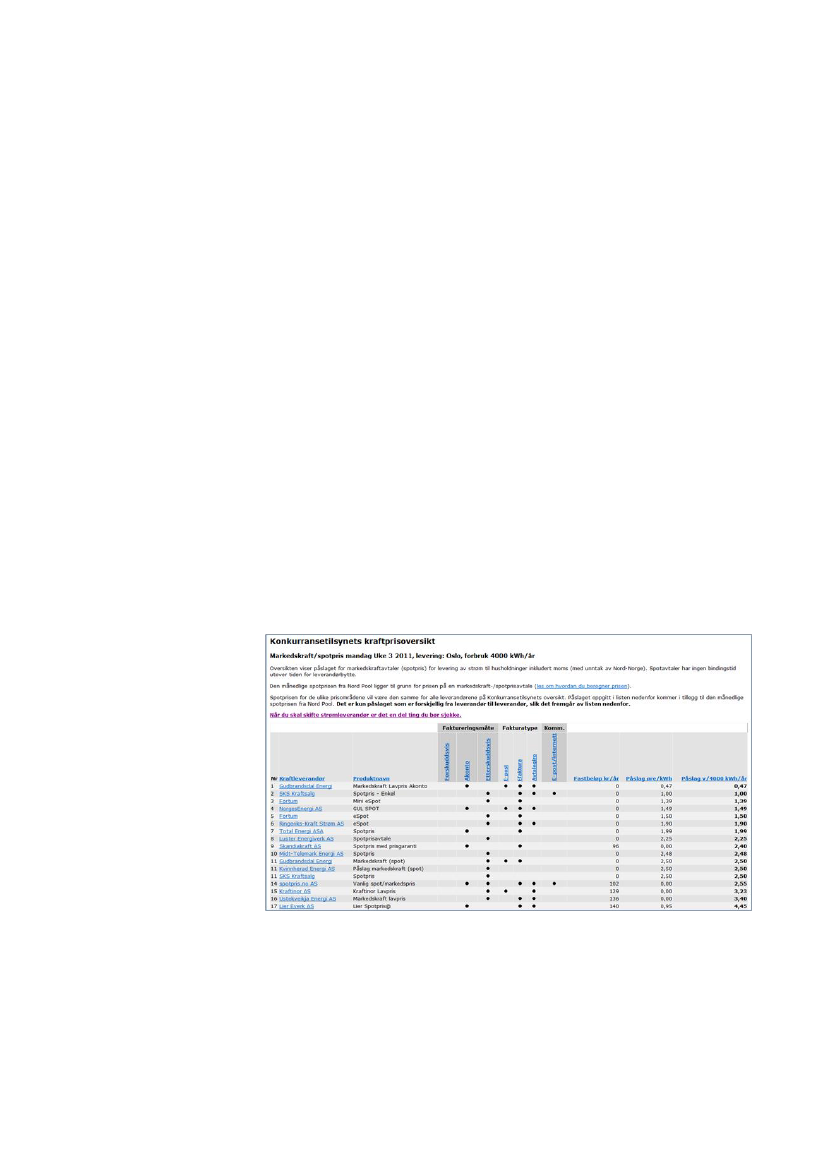

ElpristavlenElpristavlen er blevet væsentligt forbedre i de seneste år. Der er dog rum foryderligere forbedringer for at gøre det endnu lettere for forbrugerne at vælgeleverandør, jvf bilag 2, hvor også brugen af fjernaflæste målere diskuteres.

38 | Udviklingen i elpriserne - 08-02-2011

2006,12006,22006,32006,42007,12007,22007,32007,42008,12008,22008,32008,42009,12009,22009,32009,42010,12010,22010,3

2006,12006,22006,32006,42007,12007,22007,32007,42008,12008,22008,32008,42009,12009,22009,32009,42010,12010,22010,3

7. Opsummering af rapportens konklusionerHvordan har udviklingen i elpriserne været?For husholdningskunder er elprisen steget med +42% fra 1995 til 2008/2009.For industrikunden er elprisen steget med +11% i samme periode. Alle priserer excl. mons, afgifter og PSO og er i faste 2009 – priser.Hvad er resultatet, hvis man tager hensyn til stigende kulpriser, indførelsen afCO2-kvoter og priseffekten af den støttede produktion?Så reduceres stigningen i husholdningernes elpris til +21%. Industriens elpriser faldet med -16%.Hvad skyldes merstigningen i husholdningernes elpris og hvornår har den fun-det sted?Den væsentligste del af merstigningen har fundet sted efter år 2000, dvs. efterliberaliseringen.Husholdningernes elpris er fra 2001 til 2008/09 steget med 16 øre/kWh mereend industriens (faste 2009-priser excl. PSO, moms og afgifter). Heraf skyldesde 10 øre udviklingen i selve elprisen.Hvad kan man gøre for at opnå lavere elpriser?Det anbefales at ændre prisreguleringen af forsyningspligten. Dette kan fx skeved at undlade at prissikre den kvartalsvis udmeldte forsyningspligtpris. Base-ret på erfaringer fra de sidste knapt fem år, vil dette reducere husholdninger-nes elpris med 4-5 øre/kWh samtidigt med at prissvingene ikke forøges påkvartalsniveau.For monopoldelene distribution(net) og transmission er det muligt at stram-me reguleringen f.eks. således at der udmeldes generelle effektiviseringskravog ikke kun effektiviseringskrav til de mindre effektive selskaber.Systemansvaret (Energinet.dk) er underlagt en svag hvile-i-sig-selv-reguleringfra Energitilsynet. Denne regulering kunne strammes. Endvidere kan Klima- ogEnergiministeriet, som ejer af Energinet.dk, stiller krav om effektivisering.

39 | Udviklingen i elpriserne - 08-02-2011

KilderArbejdsgruppen vedrørende udvikling af salgsprodukter på elmarkedet, derunderstøtter det intelligente elforbrug (2009): Det intelligente elforbrug- Salgsprodukter på elmarkedetBonneville, E. og A. Rialhe, 2005. Impact of Liberalization of the ElectricityMarket on Energy Efficiency, Quality of Supply and Environmental Perfor-mance. Discussion paper. www.leonardo-energy.org.Copenhagen Economics (2005): ’The Power Fallacy’. Når priser vildleder –fælles elpris, men forskellige elmarkeder.Copenhagen Economics (2006): The economic consequences of capacity limi-tations on the Oresund connectionDansk Energi (1995, 1996, 1997,1998, 1999, 2000, 2001, 2002, 2003, 2004,2005, 2006, 2007, 2008, 2009, 2010): Elforsyningens tarifer & elpriser.Dansk Energi (2001, b): Elforsyningen. Tiårs statistik. Status og tendenser.Dansk Energi (2008): Metodebeskrivelse for en officiel elprisstatistik. Skrevet i2006 og opdateret i 2008.Dansk Energi (2009): Dansk Elforsyning ’08. 2009.Dansk Energi (2010): Elprisen er faldet siden liberalisering. Af Michael Guld-bæk Arentsen, 8. marts 2010.Dansk Energi (2010): Prisstatistik 1995-2009, notat af 9. marts 2010. Bilag tilbesvarelse af spørgsmål 66 til Energipolitisk Udvalg.Dansk Energi (2010): Tidsserie slutår 2008: Prisdata for 4.000 og 1.000.000kWh for 2000 til 2009. Med og uden afgifter (Regneark).Danske Elværkers Forening: Elforsyningen. Ti-års statistik. Udgaverne fra 1999og 2001 har fx tal for bl.a. 4.000 og 160.000 og 4.000.000 kWh for 1989-2001.Danmarks Statistik (2010): Forbrugerprisindeks. 1980-2010.

40 | Udviklingen i elpriserne - 08-02-2011

Det Økonomiske Råd (1997): Dansk økonomi. Kapitel 4: Elsektoren under for-vandling.DI (2009): Dansk særskat på elforbrug ligger I top. Martin Gram. Indsigt.Ea Energy Analyses, Hagman Energy and COWI (2008): Congestion Manage-ment in the Nordic Market - evaluation of different market models. For theNordic Council of Ministers.Elkraft System (2002): Temarapport om elprisen. Muligheder for at begrænseslutbrugernes omkostninger til el.Eltra (2002): Nedbringelse af elprisen. Tema 1 til Systemplan 2002.Energitilsynet (2002): Analyse af historiske elpriser.www.energitilsynet.dk/afgoerelser-mv/4/elektricitet/vejledning-om-intern-overvaagning-paa-el-omraadet/63/

Energitilsynet (2009): Effektiviteten i Energinet.dk’s eltransmission.Energitilsynet (2010): Resultater og udfordringer 2009.Eurostat (2007): Gas and electricity market statistics, 2007 edition.Hvelplund, F. og N. I. Meyer (2007): Problematisk liberalisering af elektrici-tetsmarkedet i EU. En rapport om konsekvenserne af det liberaliserede elmar-ked i EU. Tænketanken Ny Agenda.Klima- og Energiministeriet (2010): Svar på spørgsmål nr. S 1322. 1.3.2010.Konkurrencestyrelsen (2006): Konkurrence Nyt nr. 1, 2006, København.Larsen, A. (2005): Konkurrence til gavn for forbrugerne i elsektoren?NordiskAdministrativt Tidsskrift 4/2005.Larsen, A. og O. J. Olsen (1995): Konkurrence i energisektoren og statslig regu-lering, AKF.Larsen, A. og O. Rieper (1995): Konkurrence eller planøkonomi i energisekto-ren. AKF.

41 | Udviklingen i elpriserne - 08-02-2011

Larsen, A. and O. Jess Olsen (2007): The Danish Electricity Reform – Success orFailure? In Competition and Regulation in Network Industries. Special Issue –Further Developments in Electricity Liberalization, Vol 2, No. 1, March 2007.Lindboe, H.H. (2009): Hvad styrer prisudviklingen i elmarkedet? VindenergiDanmarks 10-års jubilæum. Horsens den 11. november 2009. Ea Energianaly-se.Hoffmann, P. (2010): International sammenligning af netbetalinger – hvorlangt kan vi komme?Miljø- og Energiministeriet (1999): Tillæg til aftale af 3.marts 1999 mellemRegeringen, Venstre, Det Konservative Folkeparti, Socialistisk Folkeparti ogKristelig Folkeparti om en lovreform om elsektoren. Vilkår for kraftværkernesovergang til konkurrence. 17. november 1999.Newbery, D. and M. Pollitt (1997): The restructuring and privatisation of theU.K. electricity supply – Was it worth it? Private Sector Note 124, World BankGroup , September 1997.Nordel (2009): Nordel Annual statistics (regneark).Nord Pool (2010): Spotpriser fra 2000 (Vest) og 2001 (Øst). Kvotepriser fra2005. For Norge og Sverige findes spotpriser fra 1996.NordREG (2010): Price spikes on the Nordic electricity market will be analysedby NordREG.www.nordicenergyregulators.org/News/Price-spikes-on-the-Nordic-electricity-market-will-be-analysed-by-NordREG/

OECD (2010): Economic Outlook.www.oecd.org/document/61/0,3343,en_2649_34573_2483901_1_1_1_1,00.html

Stoft, S. (2002): Power System Economics. Designing Markets for Electricity.Togeby, M. og C. Hay (2009): Prisfølsomt elforbrug i husholdninger. DI-Energibranchen, SYDENERGI, SEAS/NVE, Siemens, Danfoss, Ea Energianalysea/s.Togeby, M. (2005): Monitoring Demand Response, Norway. Elkraft Sy-stem/Nordel.

42 | Udviklingen i elpriserne - 08-02-2011

Vilnes, O. (2010): Recordpriser sår tvivl om markedet. Montel Kraftjournalen.1-2010.Økonomi- og Erhvervsministeriet (2002): Aftale mellem Regeringen, Social-demokratiet, Socialistisk Folkeparti, Det Radikale Venstre og Kristelig Folke-parti.Økonomi- og eErhvervsministeriet (2002): Liberalisering af energimarkederne.Østergaard, P., P. E. Morthorst, R. Moesgaard, S. Enevoldsen (2006): Vindkraf-tens betydning for elprisen i Danmark). Aarhus Universitet, Institute of Busi-ness and Technology.

43 | Udviklingen i elpriserne - 08-02-2011

Bilag 1: DatagrundlagDer gennemgås de tilgængelige statistiske data om elprisernes udvikling. Be-mærk, at alle priser her er i årets priser.

Første dataperiode: 1995-1999Dataindsamling skete i form af tarifblade fra de enkelte netselskaber (DanskeElværkers Forening, 1995-1999). Da disse var udformet forskelligt, skete deren del tilpasninger for at gøre dem til statistik. For selskaber med tretidstarifer der sket en vægtning med selskabets sammensætning af forbrugere.Kunde199519961997199819992.00055,0657,8258,0762,0662,224.00045,9248,1948,2551,3150,4015.00038,1240,3340,2542,9641,61250.00034,8937,6337,7239,7337,931.000.00033,6736,2936,3637,7635,93kWh/årøre/kWhøre/kWhøre/kWhøre/kWhøre/kWh

Tabel 6. Gennemsnitspriser. Indeholder det, som vi i dag ville kalde energi- og nettariffer. Vær-dier per 1. januar hvert år. Den faste betaling (abonnement) er inkluderet.Kunde199519961997199819992.0003904044124424744.00041442343145447515.000418426434457476kWh/årkr./årkr./årkr./årkr./årkr./år

Tabel 7. Gennemsnitlige faste betalinger (abonnement og effektbetaling). Gennemsnittet ervægtet med selskabernes elsalg.

I denne periode er også publiceret elpriser i Dansk Energis tiårsstatistik (DanskEnergi, 2001, b) baseret på en stikprøve af ni store netselskaber (ENV, Arke,KOE, Herning, MSE, EFFLA, KN, NESA og SEAS). Se Tabel 8. For de store forbru-gere er forbrugsstørrelserne anderledes end ovenfor. Priserne er typisk 1-2øre lavere, end hvad der kan ses i Tabel 6.Kunde19951996199719981999200020012.00053,3055,0455,6859,4760,2163,1766,604.00044,5346,1546,4749,4849,1051,6556,3015.00037,4439,1939,3641,7140,9043,1948,38160.00034,9637,1636,9740,7138,3139,7645,514.000.00031,7933,6733,9937,4435,3336,50-kWh/årøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWh

Tabel 8. Elpriser fra tiårsstatistik. Priser per 1. januar, ekskl. moms og afgifter.

44 | Udviklingen i elpriserne - 08-02-2011

Anden dataperiode: 2000-2009I Elforsyningens tariffer & elpriser (Dansk Energi, 2000-2009) beskrives enrække forhold om tariffer og elpriser per 1. januar hvert år. Publikationenomfatter netselskabernes og forsyningspligtselskabernes priser og tariffer,mens elhandelsselskabernes priser ikke belyses. Der foreligger en metodebe-skrivelse, som beskriver vægtning af data m.m. (Dansk Energi, 2008).Kunder20002001200220032004200520062007200820092.00064,7170,3676,3683,1881,0583,3790,32106,03107,08115,914.00053,4658,2763,5369,4566,9668,8675,0289,4790,0998,3715.00044,9448,9553,7459,1556,7858,3464,0677,5677,6485,57100.000-47,0852,0856,2554,0255,1660,6274,3574,3082,02kWh/årøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWh

Tabel 9. Gennemsnitspriser. I priserne indgår prioriteret produktion. Ved tretidstarif er derregnet med 50% lavlast, 30% højlast og 20% spidslast. Priserne er gældende 1. januar og er inkl.abonnementsbetaling.Kunder20002001200220032004200520062007200820092.0004574384594744804955215685836004.00046544746147548349652256858460115.000465513518532518521566611588612100.000250.0001.000.0001.000.000kWh/årkr./årkr./årkr./årkr./årkr./årkr./årkr./årkr./årkr./årkr./år

3.3102.9903.3803.8003.4303.480

5.0754.9004.9254.8754.3254.400

6.3006.5006.5006.2004.5004.500

9.3009.1009.60010.1007.2006.500

Tabel 10. Gennemsnitlige abonnementsbetalinger per 1. januar.Kunde20002001200220032004200520062007200820092.00014,56-10,6310,6611,0511,5312,3212,8413,1013,944.00014,56-10,6310,6611,0511,5312,3212,8613,1013,9415.00014,56-10,1810,2111,0511,5312,3312,8613,1013,95100.000--8,558,588,899,319,8010,4710,8111,58250.00010,78-7,467,857,768,158,659,249,439,891.000.0000,4 kV9,90-7,207,317,187,678,289,249,199,621.000.00010 kV--5,535,495,475,986,156,046,118,30kWh/årøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWhøre/kWh

Tabel 11. Gennemsnitlige nettariffer per 1. januar.