Det Energipolitiske Udvalg 2010-11 (1. samling)

EPU Alm.del Bilag 131

Offentligt

Ea Energianalyse

CO2udledning fra fremtidens per-sonbiler i Norden– med delanalyse af betydningen for el-systemet af 500.000 el-biler iNorden

Udarbejdet af Ea Energianalyse januar 2011Opdragsgiver: Energi- og olieforum og Norsk Petroleumsinstitutt

Ea Energianalyse

Indhold1. Resumé og hovedkonklusioner ................................................................. 32. Personbilers CO2emission ........................................................................ 6Bilag 1: Metode .......................................................................................... 16Bilag 2: Rammer for reduktion af CO2-emissioner ................................. 20Bilag 3: Omkostninger CO2reduktion ..................................................... 24Bilag 4: Elsystemet og elmarkedet .......................................................... 30Bilag 5: Beregninger af CO2i elsystemet med Balmorel ....................... 36Bilag 6: Beregningsresultater .................................................................. 40Bilag 7: Modelforudsætninger.................................................................. 44

2

Ea Energianalyse

1. Resumé og hovedkonklusionerEa Energianalyse udarbejdede i 2009 rapporten Personbilers CO2emission forEnergi- og olieforum og Norsk Petroleumsinstitutt. I denne rapport sammenlig-nes CO2-emissionen ved at fremdrive en mindre mellemklassebil med forskel-lig motorteknologi og fremdriftssystem.Rapportens hovedkonklusioner var, at hybridbiler og elbiler på nuværendetidspunkt har nogenlunde samme niveau for emission af CO2pr. kørt kilometeri 2010, medens dieselbilen udleder 8 % mere og benzinbilen ca. 35 % mere.Endvidere blev det vurderet, at CO2-emissionen fra især benzinbilen og elbilenfrem mod 2025 forventes at blive reduceret væsentligt. Disse forventningerbaserer sig på en række antagelser om blandt andet udvikling af motortekno-logi, batteriteknologi og elsystemets udvikling, som er temmelig usikre.Rapporten fra 2009 gav anledning til en del debat, især omkring de CO2emis-sioner der hidrører fra produktion af elektricitet samt om økonomi. Der viste siget behov for uddybning af begrebet marginal energiproduktion, som spiller encentral rolle for rapportens hovedkonklusioner.Med udgangspunkt i denne debat har Energi- og olieforum samt Norsk Petro-leumsinstitutt anmodet Ea Energianalyse om at udarbejde en opdatering afrapporten med særlig fokus på vurdering af CO2udledning i elsektoren i Nor-den. Endvidere vurderes økonomi ved forskellige veje til reduktion af CO2franye personbiler.Hovedresultaterne fra dette arbejde er opsummeret nedenstående:Der er nu foretaget detaljerede beregninger af elsystemet i Norden og Tysk-land i 2020, hvor også landenes kendte, konkrete planer for CO2reduktion ogøget anvendelse af VE indgår. I beregningerne er der analyseret tre scenarierfor, hvordan et øget elforbrug trækker investeringer i elsektoren frem til 2020.Det vises, at kun såfremt landene gennem tilskudsordninger og andre virke-midler direkte sammenkæder et øget elforbrug til elbiler med et øget krav tilinvesteringer i VE, vil CO2emissionen fra elbiler falde markant. En sådan di-rekte sammenkædning vurderer vi ikke bliver tilfældet med gældende ramme-værk og målsætninger i EU landene og i Norge.Hermed bekræftes i store træk konklusionerne fra rapporten som blev fremlagti 2009. Gennemsnittet af de mere detaljerede beregninger viser en CO2emis-sion fra elbiler i 2020 på knap 650 g CO2/kWh (eksklusiv opstrøms-emissioner), hvilket er godt 10% lavere end tidligere vurderet.

3

Ea EnergianalyseFrem mod 2020 er øget effektivitet af konventionelle biler (diesel) sandsynlig-vis en billigere måde at opnå CO2reduktioner i transportsektoren på end gen-nem en udbygning med et større antal elbiler. Såfremt olieprisen stiger til etniveau omkring 150 dollar per tønde eller deroversamtidig medat prisen påbatterier til elbilerne falder betydeligt i perioden bliver dette resultat dog udfor-dret. Der er her antaget samme omkostninger til udvikling og produktionen afdieselbiler og elbiler. For elbilerne kommer yderligere omkostninger til batterierog ladeinfrastruktur. Der ikke taget stilling til bilfabrikanternes prisstrategier forde forskellige biltyper.Rapporten godtgør, at det med stor sandsynlighed vil være dyrere at reducereCO2emissionen fra transportsektoren sammenlignet med eksempelvis om-kostningerne i el- og varmesektorene som er underlagt EU´s kvotesystem. Detkan derfor overvejes, om en større del af EU´s reduktionsmål de kommende10-20 år bør overflyttes til kvotesektoren, hvis målet er omkostningseffektiveCO2reduktioner.Ambitiøse CO2reduktionsmål for personbiler på lang sigt synes kun at kunnenås enten ved anvendelse af forskellige typer eldrevne køretøjer eller gennembetydelig stigning i anvendelsen af biobrændstoffer. I denne sammenhæng erdet nødvendigt at påpege, at der fra mange sider er stillet alvorligespørgsmålstegn ved omfattende anvendelse af biobrændstoffer tillandtransport globalt set, på grund af den forventede konkurrence ombiomassen fra fødevarer og en række andre anvendelser.KonklusionerMed langsigtede ambitiøse mål om at nedbringe de samlede danske og euro-pæiske CO2udledninger er det nødvendigt, at transportsektoren bidrageri betydeligt omfang. Det er sandsynligt, at transportsektoren i Europa skalnærme sig CO2neutralitet indenfor en tidsramme på måske 50 år. Selvom deri sagens natur er stor usikkerhed om fremtiden, vurderes det i dag, at elektrifi-cering via batteridrevne elbiler og forskellige former for hybridteknologi vil væreen økonomisk attraktiv teknologi i forhold til at reducere CO2-udledningen pålang sigt.Denne rapport viser imidlertid, at CO2målene på 10-15 års sigt med storsandsynlighed nås mere omkostningseffektivt på andre måder. For det førstekan der opnås en større klimagevinst for pengene ved at målrette indsatsen ide sektorer, hvor omkostningerne ved CO2-reduktion er lavest, hvilket vurde-res at være indenfor de sektorer, som i dag er kvotebelagte. Ses isoleret påtransportsektoren, synes især yderligere effektivisering af de kendte motortek-nologier at kunne give resultater på 10 – 15 års sigt. Her vurderes det, at øn-sket om omkostningseffektiv CO2reduktion er et tvivlsomt argument for atindføre eldrevne køretøjer.

4

Ea EnergianalyseI en samlet prioritering af klimatiltag i Danmark kan indsatsen omkring elbilerog den dertil hørende infrastruktur, med fordel rettes mod de langsigtede kli-mamål. Dette taler for at prioritere udviklings- og demonstrationsindsatsen forelbiler og infrastruktur samt erfaringsopsamling fremfor hurtig udbredelse.De nævnte problemstillinger peger på behovet for en samlet roadmap for kli-maindsatsen i transportsektoren i Danmark. En sådan roadmap tager naturligtudgangspunkt i EU tiltag og andet internationalt samarbejde. Roadmappen børblandt andet afklare hvilken rolle elbiler bør spille på kort, mellemlang og langsigt, samspillet mellem bilerne og el-infrastrukturen, hvilken rolle forskelligeaktører kan spille i udviklingsprocessen, samt hvilke elementer der har særligterhvervsmæssigt potentiale.I den samlede prioritering af klimatiltag kan det også overvejes om der skalarbejdes for at lægge et samlet CO2loft for alle brancher i samfundet, både debrancher der i dag er kvoteomfattede og de der ikke er kvoteomfattede. Etsamlet loft med fælles CO2pris vil bidrage til at allokere samfundets resursermest effektivt, også over tid.Særlige tiltag i visse sektorer er dog stadig nødvendige for at forberede forfremtidens klimakrav. I transportsektoren kan disse særlige tiltag med fordelmålrettes mod såvel effektivisering af eksisterende biltyper, udvikling ogbilliggørelse af elbiler og hybridbiler samt fortsat vurdering af det langsigtedeperspektiv for biobrændsler. En væsentlig del af denne indsats vil naturligtforegå i internationalt samarbejde.

5

Ea Energianalyse

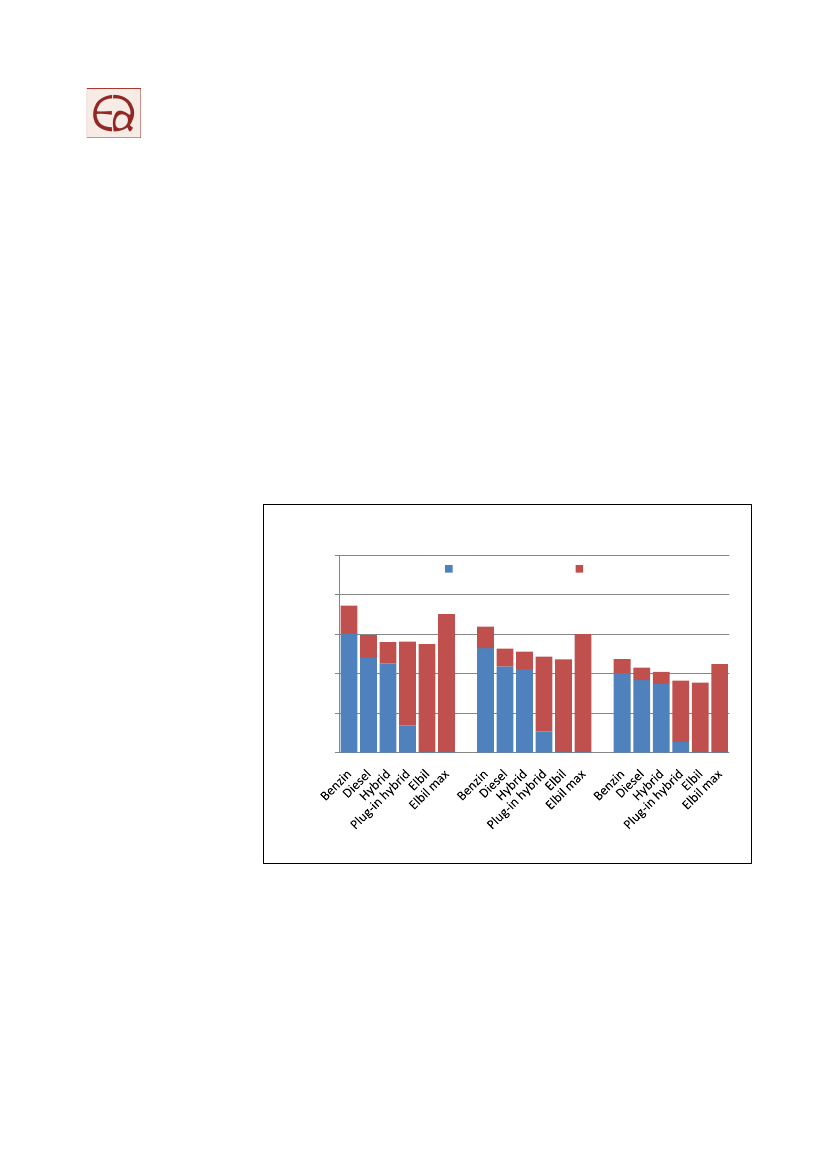

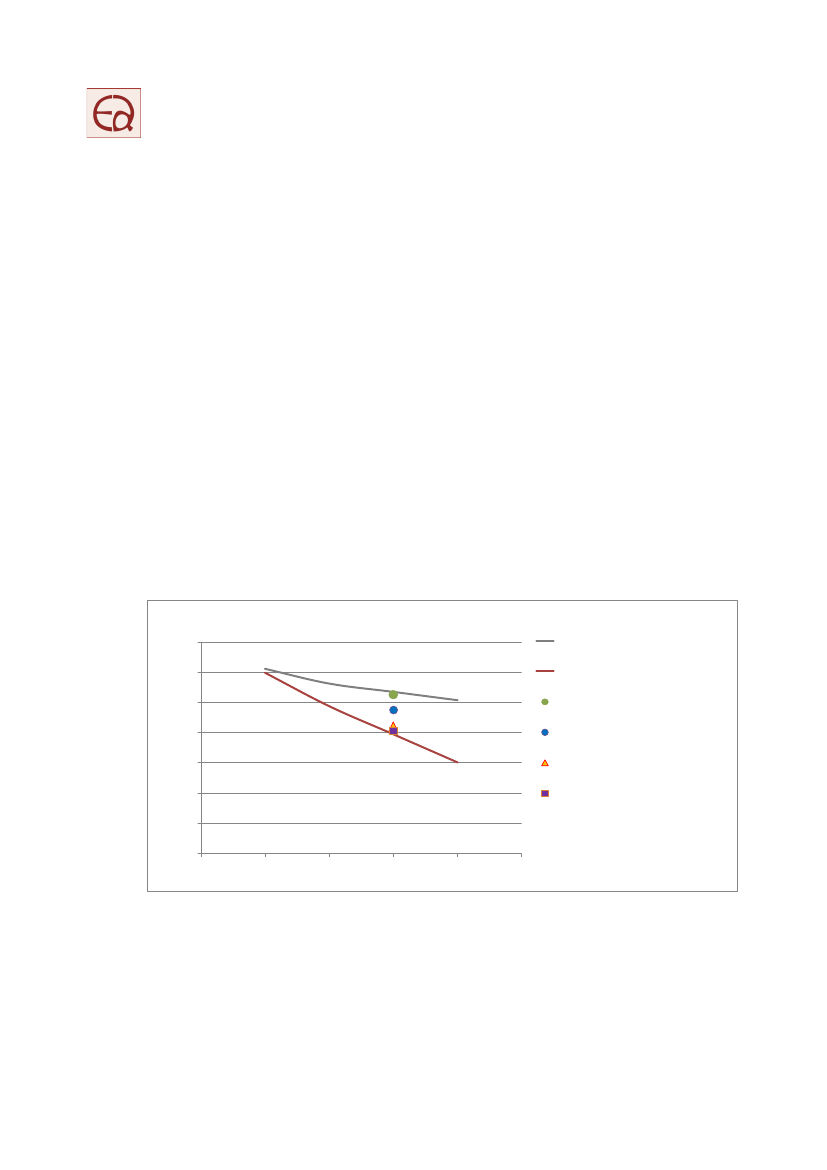

2. Personbilers CO2emissionEa Energianalyse udarbejdede i 2009 rapporten ”Personbilers CO2emission”for Energi- og olieforum. I denne rapport sammenlignes CO2-emissionen vedat fremdrive en mindre mellemklassebil med forskellig motorteknologi og frem-driftssystem. Analysen inddrog følgende fremdriftskonfigurationer: Benzinmo-tor, dieselmotor, hybrid, plug-in hybrid og en ren elbil. Analysen så dels påudgangssituationen (2010) og dels på den forventede udvikling frem til 2025.Endvidere omfattede analysen emissioner i hele forsyningskæden fra olie-brønd eller kulmine, over raffinaderi eller kraftværk til emissioner fra energifor-bruget i selve bilens drivsystem.Rapportens hovedkonklusion illustreres i nedenstående figur:

Well-to-wheels C02emissioner250200150100500Tank-to-wheelsWell-to-tank

g/km

2010

2015

2025

Figur 1: Udvikling i standardbilens CO2-emission i 2010, 2015 og 2025 i seks forskellige konfigu-rationer.Kilde: Personbilers CO2emission, Ea Energianalyse, 2009.

Hybridbiler og elbiler har nogenlunde samme niveau for emission af CO2pr.kørt kilometer i 2010, medens dieselbilen udleder 8 % mere og benzinbilen ca.35 % mere. Frem mod 2025 forventes CO2-emissionen fra især benzinbilen ogelbilen at blive reduceret væsentligt. Disse forventninger baserer sig på enrække antagelser om blandt andet udvikling af motorteknologi, batteriteknologiog elsystemets udvikling, som er temmelig usikre.

6

Ea EnergianalyseDer er i dag ikke elbiler på markedet, som har samme aktionsradius som ben-zin- og dieselbiler. Da fokus i studiet var på forskelle med hensyn til CO2-emission, blev der defineret en ”standardbil” for at gøre en direkte sammenlig-ning mellem forskellige teknologier mulig. Denne bil blev herefter udstyret medde forskellige fremdriftskonfigurationer. Da elbilen ikke kan måle sig med deøvrige biler i forhold til aktionsradius og tophastighed blev konfigurationen”elbil max” defineret med betydeligt højere batterikapacitet. Denne tungereelbil bliver mere energikrævende og udleder derved mere CO2end dieselbilenog kun lidt mindre end benzinbilen. En elbil max-konfiguration vil sandsynligvisikke blive markedsført i praksis.Rapporten fra 2009 gav anledning til en del debat, især omkring de CO2emis-sioner der hidrører fra produktion af elektricitet. Debatten knyttede sig især tilfølgende udsagn:Elbiler forventes ofte at oplade om natten, hvor en væsentlig del afelproduktionen i Norden er vandkraft, vindkraft og kernekraft. Derfor erdet især elektricitet fra disse vedvarende energikilder, der tilføres elbi-lenDer forventes betydelige investeringer i vindkraft og anden vedvarendeenergi i elsektoren. På længere sigt vil et øget elforbrug til elbiler derforisær være baseret på vedvarende energiStørstedelen af elsektoren er underlagt EU´s kvotehandelssystem,hvor der er fastlagt et samlet CO2-loft. Øget elforbrug til elbiler giverderfor ikke anledning til øget udledning af CO2,men blot til højere kvo-tepriser.Diskussionen handler ikke om fremdrifts-teknologier, men om hvordansamfundet får mest CO2reduktion for pengene i transportsektoren.

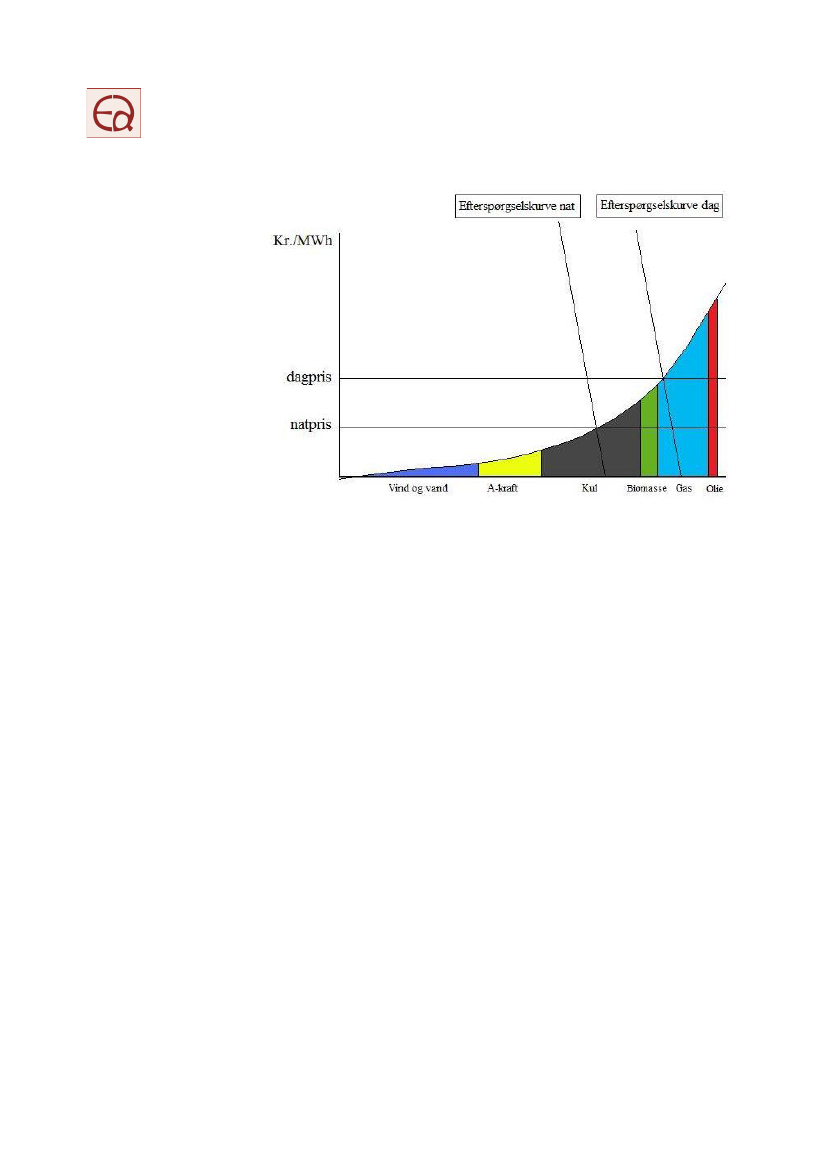

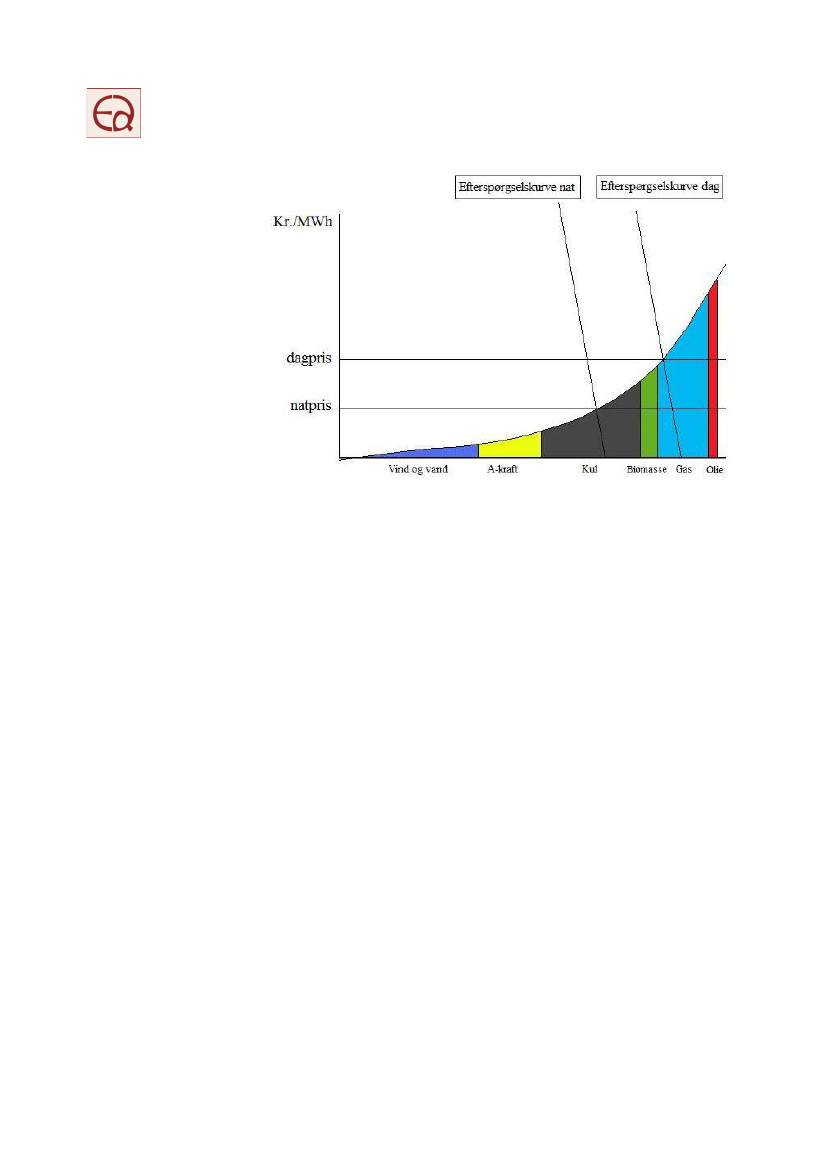

Med udgangspunkt i debatten, har Energi- og olieforum samt Norsk Petro-leumsinstitutt anmodet Ea Energianalyse om at opdatere rapporten med særligfokus på vurdering af CO2udledning i elsektoren i Norden. Endvidere vurderesøkonomi ved CO2reduktion fra elbiler og dieselbiler.CO2-emission fra elbilerI Norden er elmarkedet stærkt integreret og er desuden koblet sammen medelmarkedet i Tyskland. Handel på engrosmarkedet foregår hovedsagligt påden nordiske elbørs, Nord Pool. Markedet fungerer efter et auktionsprincipmed dannelse af et priskryds i hver eneste af årets timer. Priskrydset bestem-mer elprisen i hele markedet, medmindre der er flaskehalse i transmissions-nettet.Markedsprisen fastsættes dermed af det såkaldte marginale kraftværk, dvs.det værk der i den pågældende time blev accepteret til produktion med denhøjeste budpris. Med den nordiske markedsmodel vil producenterne byde indtil deres marginale omkostninger (Se figur 2).

Det nordiske elmarked

7

Ea Energianalyse

Figur 2: Principskitse af prisdannelsen i elmarkedet baseret på udbud og efterspørgsel. Udbuds-kurven sammensættes af marginalomkostninger for forskellige elproducerende enheder i detnordiske elmarked. Konkurrenceforholdet mellem kul, biomasse, gas og olie vil naturligvis afhæn-ge af de aktuelle brændsels og CO2-kvotepriser. Desuden har også det enkelte kraftværks virk-ningsgrad, drift og vedligeholdelsesomkostning og varmeafsætningsmuligheder betydning..

Det er ofte kulfyrede kraftværker i Finland, Danmark og Tyskland, der er demarginale kraftværker i nattetimerne, medens det typisk er gasfyrede kraft-værker, der sætter prisen ved spidslast om dagen, hvor forbruget og prisen erhøjest. Kun helt undtagelsesvist vil produktion af vandkraft eller vindkraft i etdelområde være så stor, at udbuddet af billig strøm overstiger efterspørgslen,og samtidig ikke kan eksporteres. En stor del af især den norske vandkraft hartilknyttet vandmagasiner. Derfor kan kraftværksejerne tilrettelægge produktio-nen sådan, at der produceres mest, når elprisen er højest, medens vandet ikkeledes til kraftværket, når elprisen er lav.Elektricitet til elbiler i2010Da det, som beskrevet i forrige afsnit, ofte er de kulfyrede eller gasfyredekraftværker, der sætter prisen, er det disse værker, der øger produktionen hviselforbruget stiger.Til dette projekt er der indført en generaliseret efterspørgselskurve for elektrici-tet til elbiler, hvor det antages, at størstedelen af bilerne lader op i nattetimer-ne. Ved anvendelse af elmarkedsmodellen Balmorel, som omfatter de nordi-ske lande og Tyskland, ses det, at det i ca. 80% af tiden er kulkraftværker, og ica. 20% af tiden er naturgasværker, der skruer op for elproduktionen, når elbi-lerne lader op. Dette er tilfældet uanset om elbilerne lader i Danmark, Sverige,Norge eller Finland. Modellen viser endvidere, at i 2010 stiger CO2emissionenmed ca. 840 g for hver kWh, som elbilerne forbruger, det samme tal som ind-

8

Ea Energianalysegik i 2009 rapportens simplificerede forudsætninger. Til brug for Wells-to-Wheels betragtningen skal der til de 840 g lægges ca. 15%, som udledes vedråstofudvindingen og bearbejdning samt ved transport og lagring. Den detalje-rede elmarkedsanalyse for 2010 bekræfter hermed de forudsætninger, der vargrundlaget for vurderingen i 2009.Udviklingen frem til 2020Der forventes på længere sigt at ske en markant omlægning af elsystemerne iEuropa, således at elektricitet på lang sigt produceres stort set uden udledningaf klimagasser (CO2). Allerede over de kommende 10 år frem til 2020 forven-tes omstillingen at være betydelig, hovedsagelig drevet af nationale støtteord-ninger for at nå EU’s mål om 20% vedvarende energi samt af forventede sti-gende priser på CO2kvoter.Såfremt det forholder sig sådan, at et øget elforbrug til elbiler direkte medførerøgede investeringer i vedvarende energi, så vil en scenarieanalyse vise, atCO2indholdet i den elektricitet, der forbruges af elbilerne, bliver mærkbartlavere end i dag. Der er dog flere årsager til, at dette må betragtes som mindresandsynligt.Når der investeres i vindkraft og anden vedvarende energi, udgør forventnin-ger til elprisen kun en mindre del af beslutningsgrundlaget. Eksempelvis er deri Sverige og Norge politisk fastlagte målsætninger i Elcertifikatsystemet. IDanmark styres kraftvarmeværkernes omlægning fra kul til biomasse især aføkonomien i varmesalget, medens offshore-vind besluttes gennem politiskaftalte udbudsrunder. For vindmøller på land er det især den kommunale plan-lægningsproces, der bestemmer mængden af investeringer.Hertil kommer, at elforbruget direkte er faldet i mange europæiske lande somfølge af den økonomiske krise, og kraftværker i nogle lande er taget midlerti-digt ud af produktion. Når elforbruget forventeligt igen stiger, kan flere af dissekulfyrede kraftværker forventes at komme tilbage på markedet, parallelt med atder foretages investeringer i vedvarende energianlæg.Analyser af elsystemetfrem til 2020Sammenhængen mellem investeringer i det nordeuropæiske elsystem fremmod 2020 relateret til væksten i antallet af elbiler er analyseret ved brug afelmarkedsmodellen Balmorel. Modellen kan foretage økonomisk optimale in-vesteringer i elproduktionsanlæg under forskellige rammebetingelser.Der er til analysen opstillet en reference uden elbiler og tre scenarier med elbi-ler. I referencen har modellen mulighed for at investere i nye elproduktionsan-læg frem til 2020 i alle lande for at tilfredsstille en stigende efterspørgsel efterelektricitet og for at nå de nationale VE mål. VE målene er beregningsmæssigt1håndteret som et krav om en bestemt mængde VE-produktion (TWh) i hvertenkelt land i 2020.

1

TWh = 1.000.000.000 kWh

9

Ea Energianalyse

Der er desuden antaget, en betydelig udbygning med vindkraftproduktionska-pacitet i Danmark, særligt til havs, ligesom, der er forudsat en udbygning medvandkraft i Norge og Sverige.Scenarie A.Der kører 500.000 elbiler i Norden i 2020 med et samletårligt elforbrug på ca. 1 TWh. Elsektoren ændres som i referencen,men der tillades ikke investeringer udover referencen. Det øgede el-forbrug dækkes derfor med de værker, der indgår i referencescenariet.Scenarie B.Der kører 500.000 elbiler i Norden. Nu får modellen lov atinvestere i yderligere elproduktionskapacitet til at dække den øgede ef-terspørgsel fra el-bilerne, men det politisk besluttede VE mål ændresikke. VE målsætningen målt i TWh elproduktion er således den sam-me som i referencen.Scenarie C.Der kører 500.000 elbiler i Norden. Nu omformuleres detpolitisk besluttede VE mål fra referencens TWh mål til at være en pro-centdel af elforbruget. Når elforbruget stiger som følge af elbilerne, såøges VE-målsætningen målt i TWh. Herved øges investeringer i VE di-rekte som konsekvens af elbilerne.

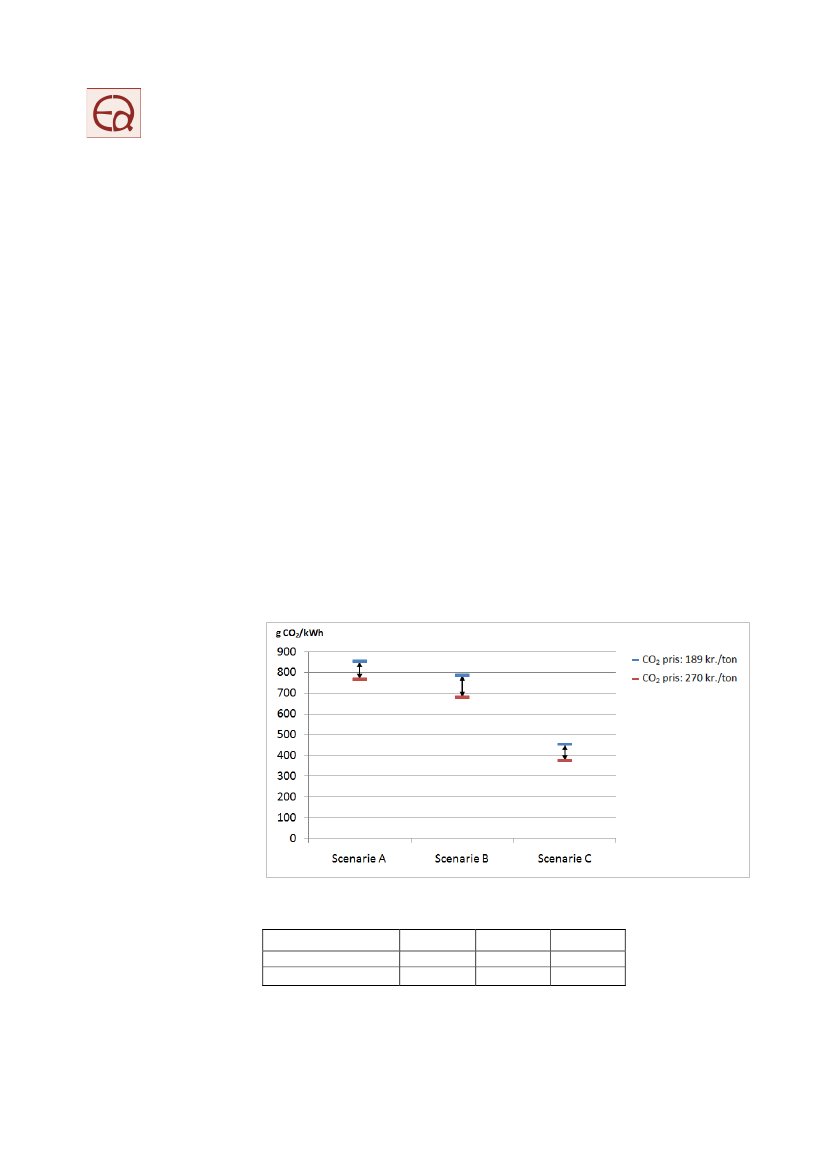

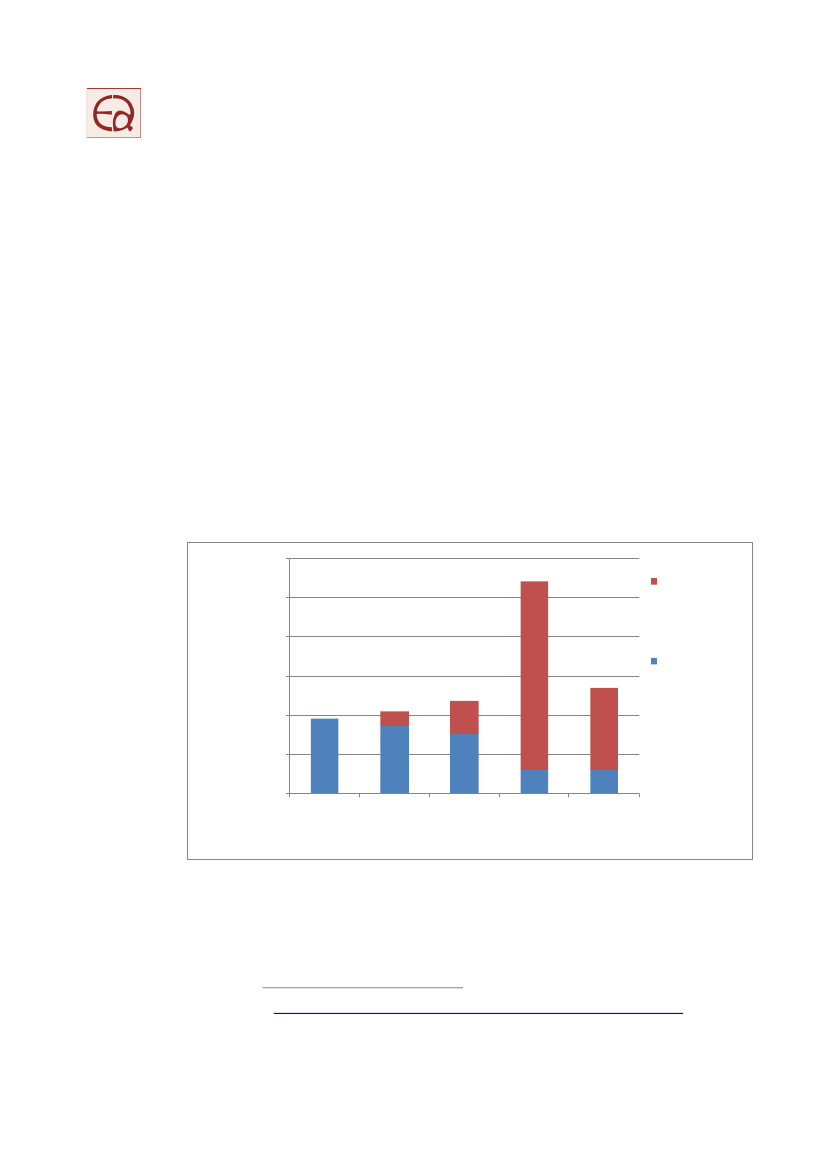

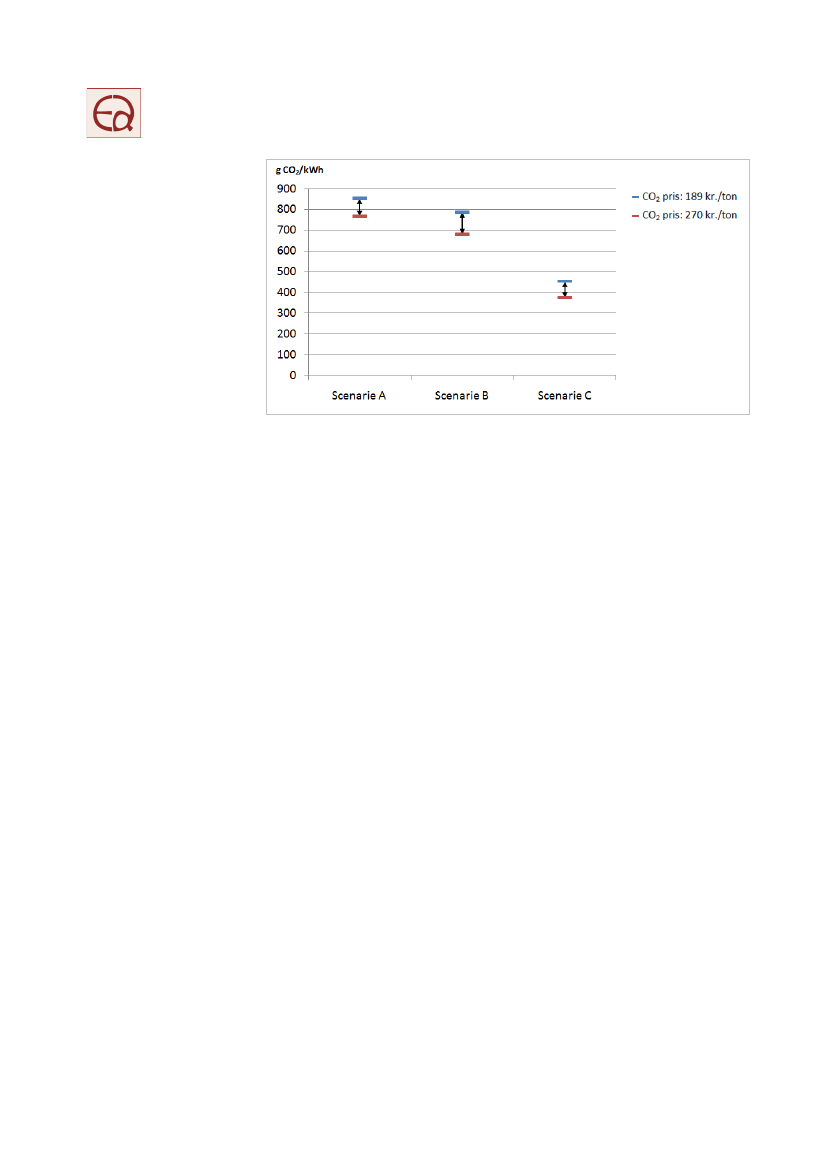

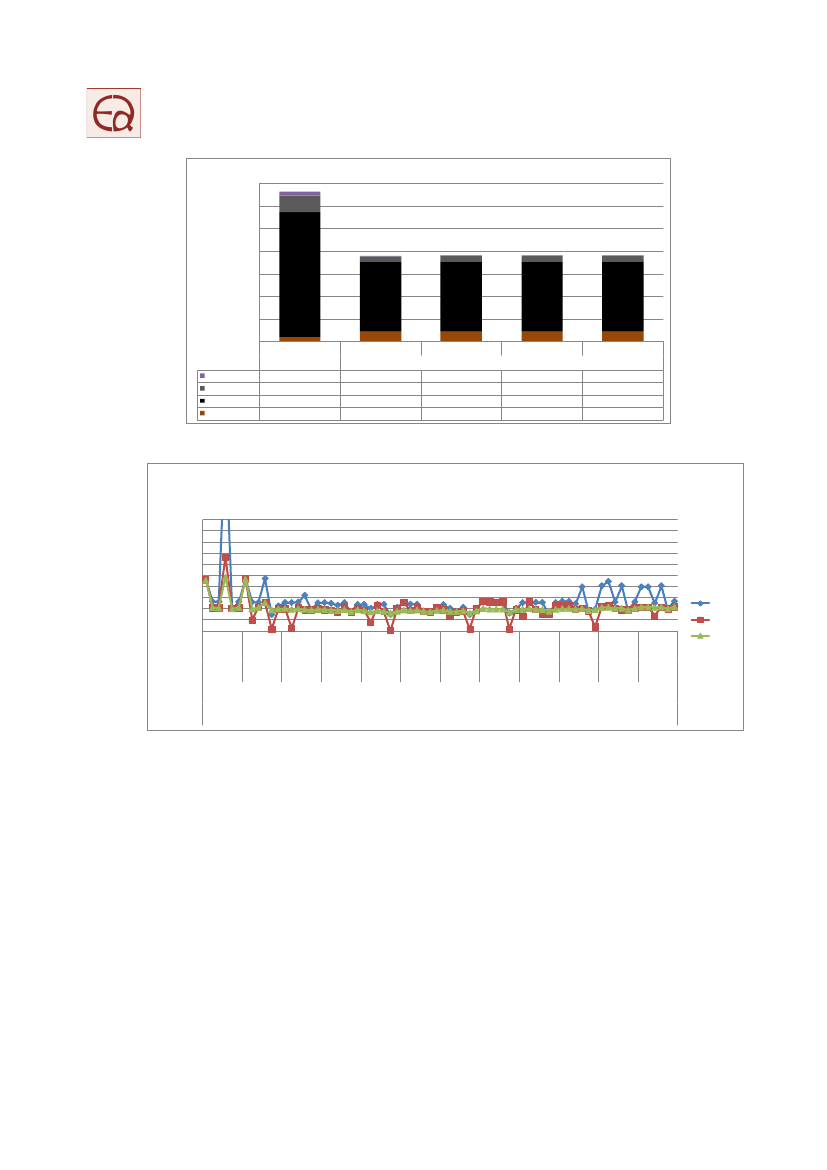

I alle tre scenarier vil CO2emissionen fra elsystemets kraftværker være højereend i referencen på grund af bilernes elforbrug. Denne méremission kan om-regnes til g CO2/kWh, hvilket er vist i figur 3 og tabel 1.

Figur 3: CO2emission fra elbiler i Norden i 2020 i tre scenarier for sammenhæng mellem elfor-brug og investeringer i elproduktion (eksklusiv opstrømsemissioner).

Scenarie ACO2pris: 189 kr./tonCO2pris: 270 kr./ton853767

Scenarie B787682

Scenarie C454376

Tabel 1: CO2emission fra elbiler i Norden i 2020 i tre scenarier for sammenhæng mellem elforbrugog investeringer i elproduktion (eksklusiv opstrømsemissioner).

10

Ea Energianalyse

Beregningen er vist for to niveauer af CO2-priser, hhv. 189 kr./ton og 270kr./ton. 189 kr./ton per ton er den forudsætning, som anvendes i Energistyrel-sens fremskrivninger for 2020. 270 kr./ton var den kvotepris, der blev anvendtfor 2020 i Klimakommissionens beregninger med ambitiøse internationaleklimaforudsætninger. Analyser fra bl.a. IEA peger på, at en kvotepris på sidst-nævnte niveau vil være nødvendig, hvis EU landende skal reducere deresCO2-emissioner med 30 % i 2020 (i stedet for 20 %).I scenarie A, hvor der ikke forudsættes yderligere investeringer i ny produkti-onskapacitet, er CO2-udledningen fra elbilerne på linje med udledningen i2010, cirka 770-850 g/kWh afhængigt af kvoteprisen. Selvom andelen af ved-varende energi i elsystemet øges betydeligt, påvirkes den marginale CO2-emission ikke væsentligt, fordi det fortsat er kulkraftværker – og mindre gradgaskraftværker - der skruer op for at dække det øgede elforbrug.I scenarie B, hvor der gives mulighed for yderligere investeringer i ny produkti-onskapacitet som følge af de 500.000 elbiler, falder CO2emissionen med ca.50 g/kWh og lægger sig på cirka. 680-790 g/kWh afhængigt af kvoteprisen.Det skyldes, at merinvesteringerne indeholder vedvarende energi og naturgas.Det nye elforbrug dækkes dog stadig for langt størstedelens vedkommende afeksisterende produktionskapacitet.I scenarie C, hvor det antages at de politisk fastsatte målsætninger for VE ielsystemet øges som en direkte følge af elbilernes øgede elforbrug, opnås enmærkbar reduktion af elbilernes CO2emission. Den marginale CO2-emsision iscenariet er således cirka. 380-450 g/kWh. Modellen vælger især at tilfredsstil-le den øgede VE målsætning med yderligere vindkraft- og med biomasseka-pacitet.Som det fremgår af figur 3 og tabel 1, er beregningsresultaterne i nogen gradfølsomme overfor prisen på bl.a. CO2-kvoter. Ved højere kvotepriser vælgermodellen i højere grad vælger at investere i gas og VE teknologier frem forkulkraft.Prissætningen af biomasse som brændsel er vanskelig, fordi der er tale ommange forskellige fraktioner med forskellige kvaliteter og priser. Nogle biomas-sefraktioner er så billige at udnytte, at de kan være konkurrencedygtige medkulbaseret elproduktion uden særlige tilskud og uden samtidig varmeprodukti-on. Under særlige lokale omstændigheder vil biomassekraftværker derfor ipraksis kunne udgøre en del af marginalproduktionen i scenarie A, hvilket dogikke er tilfældet i modelberegningerne.Elbilers CO2-emission i2020Samlet set vurderes den marginale CO2-emission fra elforbrug til elbiler ikke atblive reduceret markant sammenlignet med i dag, på trods af at der kommervæsentlig mere vedvarende energi i elsystemet.

11

Ea Energianalyse

Hvis der fra politisk hold sker en tydelig beslutningsmæssig kobling mellemøget elforbrug til bl.a. elbiler og udbygning med vedvarende energi (ScenarieC), eller hvis CO2-prisen stiger væsentligt over det forventede niveau kan dettedog ændres. Det vurderes imidlertid tvivlsomt, om der frem til 2020 vil opstå ensådan tydelig sammenhæng mellem elforbrug og VE udbygning og om densammenhæng i så fald vil være gældende i alle de analyserede lande.Vi har valgt at anvende et gennemsnit af de seks estimater for CO2-udledningen i 2020, som bedste bud på de nordiske elbilers CO2-emission i2020, svarende til ca. 650 g/kWh, ekskl. opstrømsemissioner. Sammenholdtmed den marginale emission af øget elforbrug i 2010 er der tale om en reduk-tion på godt 20 %.I rapporten fra 2009, blev der anvendt marginale CO2emissioner på 784g/kWh i 2015 og 691 g/kWh i 2025. Med anvendelse af lineær interpolationsvarer dette til 737 g/kWh i 2020. Gennemsnittet af de nye og mere nøjagtigeberegninger af elsystemets udvikling frem mod 2020 giver hermed en marginalCO2emission der er 12% lavere i 2020 end antaget i 2009 rapporten.Elbilers CO2emissionbliver nul på lang sigtPå basis af scenarier fra FN´s klimapanel drøftes et langsigtet CO2mål på85% reduktion i EU for 2050. I flere lande drøftes ligeledes muligheden for atblive helt CO2neutrale i 2050. Når og såfremt disse drøftelser udmøntes iegentlige målsætninger og virkemidler, er det naturligt at CO2emissionen fraelsektoren og dermed fra elbiler i praksis ophører. Indtil sådanne konkretemålsætninger foreligger på nationalt og på EU niveau, kan det optimistisk an-tages at det nordeuropæiske elsystems marginale emissioner vil bevæge sigfra ca. 650 g/kWh i 2020 og ned til 0 g/kWh i 2050, med et lineært reduktions-forløb.Betydningen af kvotereguleringenStørstedelen af elsektoren i EU landene er underlagt kvotesystemet, hvor derer fastlagt et samlet CO2-loft. Man kan derfor argumentere for, at et øget elfor-brug til elbiler i princippet ikke giver anledning til øget udledning af CO2, menblot til højere kvotepriser. Med dette argument er CO2emissionen fra elbileraltså nul.Præcis samme argumentation kan imidlertid bruges om emissionerne udenforkvotesystemet, idet EU landene også har forpligtet sig til overholde bestemtereduktionsmål her, for eksempel skal Danmark reducere sine emissioner uden-for kvotesektoren med 20% frem til 2020. Inden for kvotesystemet er ansvaretfor at overholde reduktionsmålet overført til kommercielle aktører, medens detudenfor kvotesystemet fortsat er landene, der er ansvarlige overfor EU. Fra2013 vil EU-landene endda kunne handle udledningsrettigheder med hinan-den, dog med visse begrænsninger.

12

Ea EnergianalyseDen overordnede forudsætning om et udledningsloft eller kvoteloft gælderaltså både indenfor og udenfor kvotesektoren, og der er i begge systemer efter2013 muligheder for at handle udledningstilladelser/kvoter mellem lande ellermellem virksomheder. Det er dog endnu ikke muligt, at overføre kvoter fra detene system til det andet, men kvotedirektivet åbner faktisk op for, at hele sek-torer kan overføres til kvotesystemet.Der kan derfor argumenteres for, at hverken omlægning til elbiler,biobrændstoffer eller mere effektive biler giver anledning til faktisk reduktion afCO2frem mod 2020, da det samlede reduktionsmål i EU allerede er fastlagt til20% reduktion (30% såfremt der kan skabes enighed om det).Overflytning til kvotesek-torenDe fleste analyser peger på, at det er vanskeligere og samfundsøkonomiskdyrere at reducere CO2udenfor kvotesektoren end indenfor. På lang sigt skalder naturligvis gennemføres betydelige reduktioner i de fleste sektorer, menmedmindre der kan peges på særlige gevinster ved at gennemføre dyre CO2reduktioner udenfor kvotesektoren frem mod 2020, kan der derfor argumente-res for at overføre en del af landenes reduktionsforpligtelse til kvotesystemet.En sådan overflytning er netop en konsekvens af at overgå til elbiler. Overflyt-ning til kvotesektoren kunne dog håndteres lettere ved administrativt i EU atflytte transportsektorens CO2-emisision fra benzin og diesel ind under kvotesy-stemet.ØkonomiDer er foretaget en sammenlignende vurdering af omkostningerne ved at re-ducere CO2-emissioner fra persontransporten ved enten at anvende mereeffektive konventionelle biler eller ved at omstille fra konventionelle biler tilelbiler. Tidsperspektivet for analysen er 2020.Omkostningen til at effektivisere dieselbilen er vurderet med baggrund i rap-porten ”Assessment with respect to long term CO2-emission targets for pas-senger cars and vans”, udarbejdet til EU Kommissionen af konsulentfirmaet2AEA mfl. (2009) .Rapporten peger på, at mer-investeringsomkostningen for at forbedre en stan-dard dieselbils brændstoføkonomi i 2020 fra 105 g CO2/km (svarer til 25 km/ldiesel) til 95 g CO2/km (28 km/l) er ca. 6.500 kr., mens omkostningen ved at gåfra 105 g CO2/km til ca. 85 g CO2/km (svarer til 31 km/l diesel) er omtrent15.000 kr.Forbedringen af køretøjets økonomi sker bl.a. ved såkaldt downsizing af moto-rerne, dvs. anvendelse af små, men meget effektive (turbo)motorer. Det højereduktionsniveau på 85 g CO2/km inkluderer desuden anvendelse af avance-rede letvægtsmaterialer i bilens konstruktion. Det skal dog bemærkes, at rap-

2

http://ec.europa.eu/clima/policies/vehicules/docs/Report%20LT%20targets.pdf

13

Ea Energianalyseporten stiller spørgsmålstegn ved, om det er realistisk, at avancerede let-vægtsmaterialer kan indgå i masseproduktion af biler allerede i 2020. Denmeget effektive dieselbil kan derfor ses som udtryk for, hvilken effektivise-ringsgevinst, der kan opnås på lidt længere sigt end 2020.Hybridteknologi, i kombination med letvægtsmaterialer, er også vurderet i rap-porten som virkemiddel til opnå brændstofeffektiviseringer, men her vurderesmeromkostningerne for at nå 85 g CO2/km at være betydeligt højere, nemligca. 24.500 kr. I beregningerne er der derfor taget udgangspunkt i downsizingløsningerne.Ifølge IEA´s rapport ”Energy Technology Perspectives” (IEA, 2008) er omkost-3ningerne til et elbilsbatteri i dag ca. 1000 USD/kWh (5100 kr./kWh) . IEA vur-derer, at prisen skal reduceres med 2/3 i forhold til i dag, hvis elbiler skal værekonkurrencedygtige med benzin/dieselbiler. I beregningerne i denne rapportarbejdes med et moderat skøn for prisudviklingen, hvor batteriprisen i 2020reduceres med 1/3 i forhold til i dag og et optimistisk skøn, hvor batteriprisenreduceres med de 2/3 som IEA peger på.Omkring investeringer i ladeinfrastruktur arbejdes med et højt skøn på 20.000kr. per bil, som tager højde for, at der vil være brug for en stor mængde offent-lige ladestandere, og et lavt skøn hvor det antages at der ikke er større behovfor opladning på arbejdsplads eller indkøbssted. Omkostningerne forbundetmed etablering af eventuelle batteriskiftestationer er ikke belyst.På baggrund af energiomkostningerne (inkl. omkostninger til effektivisering,batteri og ladeinfrastruktur) og de forskellige konfigurationers CO2-emissionerper køretøjskilometer kan man beregne CO2-reduktionsomkostningen ved atudskifte reference diesel/bilen med enten en mere effektiv dieselbil eller enelbil. Det fremgår af forskellen mellem det moderate og det optimistiskeelbilskøn, at CO2-reduktionsomkostningen ved at skifte til elbilen er særdelesfølsomt over for prisen på batteri og ladeinfrastruktur.

3

Beregnet med dollarkurs fra 2008 på ca. 5,1 DKK/USD.

14

Ea Energianalyse

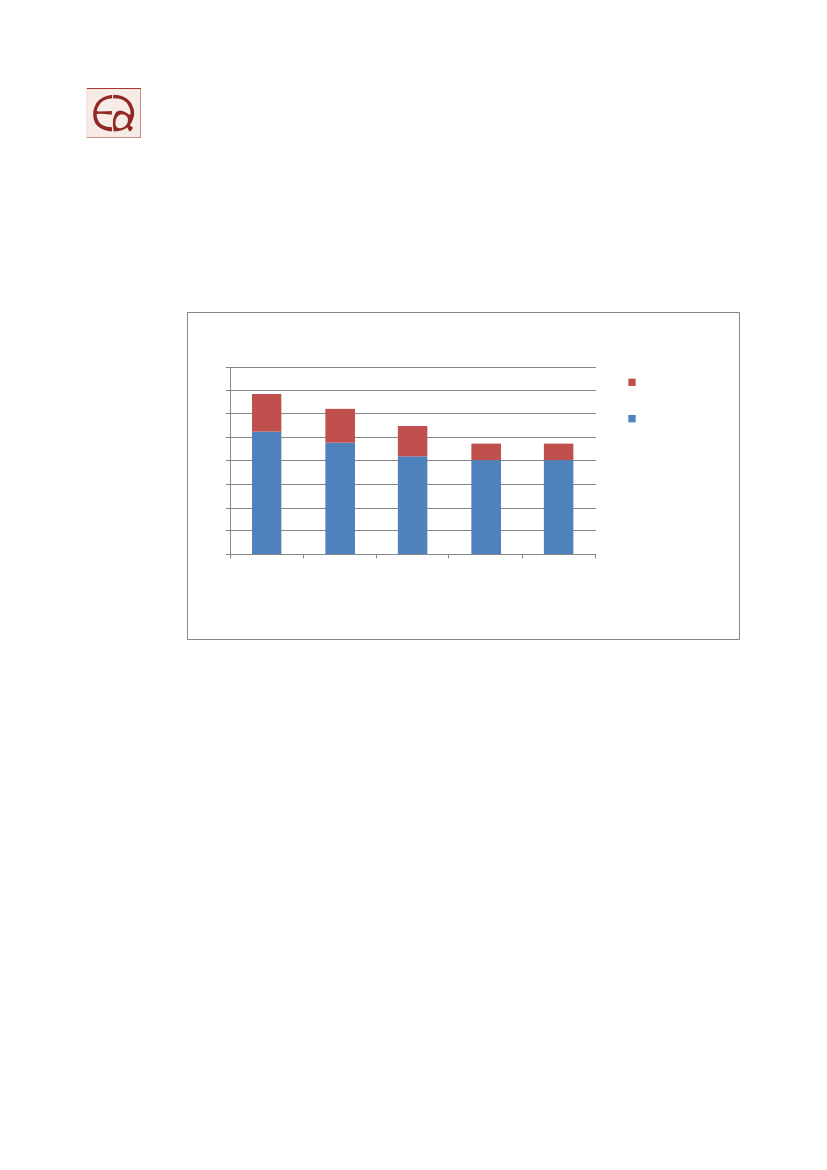

CO2-reduktionsomkostninger (kr./ton)10.0009.0008.0007.0006.0005.0004.0003.0002.0001.000-EffektivDieselbil(28 km/l)Meget effektivDieselbil(31 km/l)Elbil(moderatprisudvikling)Elbil(optimistiskprisudvikling)

Figur 4: CO2reduktionsomkostninger (kr./ton) i 2020. CO2-reduktionsomkostningen er beregnet iforhold til en dieselbil, der kører 25 km/l. Omkostningerne er beregnet inkl. opstrømsemissionerCO2er eneste eksternalitet indeholdt i analysen, værdien af reduceret lokalforurening ved skift tilelbil er således ikke beregnet. Omvendt tager beregningen ikke højde for eventuelt velfærdsøko-nomisk tab for forbrugerne af elbilens kortere rækkevidde sammenlignet med dieselbilen.

Beregningen er endvidere følsom overfor prisen på olie (diesel). Igrundberegningen er der forudsat en råoliepris på 100 USD/tønde i 2020svarende til prognosen i IEA´s referencefremskrivning præsenteret i WorldEnergy Outlook 2009. Olieprisen forventes på lang sigt at stige væsentligt over100 USD/tønde, og kravene til CO2reduktion i transportsektoren vil pålængere sigt overstige de muligheder, der ligger i effektivisering af detraditionelle bilkonfigurationer.På nuværende tidspunkt synes det kun at være eldrevne køretøjer og øgetanvendelse af biobrændstoffer, der kan leve op til de langsigtedereduktionskrav, der må forventes også at omfatte personbiler. I dennesammenhæng er det nødvendigt at påpege, at der fra mange sider er stilletalvorlig spørgsmålstegn ved omfattende anvendelse af biobrændstoffer tillandtransport globalt set, på grund af den forventede konkurrence ombiomassen fra fødevarer og en række andre anvendelser.Endelig skal det bemærkes, at med råoliepriser på ca. 100 $/tønde i 2020,som IEA forudsiger, er CO2-reduktionsomkostingerne forbundet med bådeeffektivisering af konventionelle biler og omlægning til elbiler meget høje sam-menlignet med tilsvarende CO2-reduktionsomkostninger i el- og varmesekto-ren.

15

Ea Energianalyse

Bilag 1: Metode

Transportsektorens muligheder for at bidrage til reduktion af klimagasser ogafhængigheden af fossile brændsler er et af vigtigt emne i klima- og energide-batten. Ofte inddrages sammenligninger mellem el-biler og almindelige biler iden politiske debat om transportsektorens effekt på CO2-udslippet.Det er vigtigt, at sammenligningerne mellem forskellige ”fremdriftsteknologiers”CO2-udslip sker på en basis hvor størrelse, vægt, komfort, aktionsradius, sik-kerhed m.m. i princippet er holdt konstant.Well-to-wheelsmetodenDer er i de senere år gennemført en række undersøgelser og analyser af muli-ge teknologispor for at reducere energiforbrug og CO2-emission i transportsek-toren. Herunder kan især nævnes ”Well to wheels” udført af EU-kommissionens Joint Research Center i samarbejde med EUcar og CONCA-WE, som senest blev opdateret i november 2008. Endvidere udgav Energi- ogolieforum og Norsk Petroleumsinstitutt i september 2009 rapporten Personbi-lers CO2emission. Nedenstående er et resumé af metodeafsnittet i dennerapport.Analysen omfatter emissioner, der knytter sig til hele kæden fra oliebrønd ellerkulmine, over raffinaderi eller kraftværk, til emissioner fra energiforbruget i4selve bilens drivsystem .MetodeI dette studie opdeles det samlede energiforbrug, der følger af at køre en kilo-meter i en personbil i fire elementer:1.2.3.4.Nettoenergibehovet forbundet med fremdriften af bilenEnergitab ved omsætning i bilenEnergitab ved raffinaderi eller kraftværkEnergitab ved opstrømsproduktion og transport

Ovenstående elementer 1 + 2 kan tilsammen kaldes ”Tank-to-wheels”, menselementerne 3 + 4 kaldes ”Well-to-tank”.Ener-gistrømsmodelTil analysen er der udarbejdet en regnearksbaseret energistrømsmodel, derberegner de fire elementer i det samlede energiforbrug, der knytter sig til atkøre én kilometer i en personbil.

4

Vi har udeladt CO2emission, der opstår i forbindelse med produktion og senere bortskaffelse af

selve bilen (motor, karosseri, batterier m.v.), som bør medtages, hvis der anlægges en fuldt omfat-tende vugge-til-grav betragtning.

16

Ea EnergianalyseModellen tager udgangspunkt i standardbilensnettoenergibehovog beregnerdette behov i de relevante konfigurationer med forskellige drivsystemer. For-skellene består i drivsystemets vægt og egenskaber (forbrændingsmotor, hy-brid eller ren el), genvinding af bremseenergi, samt energi til bilens opvarm-ning.Energitab ved omsætning i bilafhænger af drivsystemernes effektivitet medhensyn til at omsætte den tilførte energi (benzin, diesel, elektricitet) til kørear-bejde, lys, ventilation m.m. Endvidere beregnesenergitab fra raffinaderi ogkraftværk til bilsamtenergitab ved opstrømsproduktion.Et samlet energiforbrug for hver konfiguration kan herefter beregnes. Vedhjælp af forskellige omregningsfaktorer for energiforbrug til emission af CO2,kan sluttelig den samlede CO2-emission beregnes for hver fremdriftskonfigura-tion.Definition af enstandardbilDer er i dag ikke elbiler eller plug-in-elbiler på markedet, der har samme akti-onsradius som benzin- og dieselbiler . Da fokus i dette studie er på forskellemed hensyn til CO2-emission ud fra fremdriftskonfigurationen, har det væretnødvendigt at definere en ”standardbil”. Denne bil er herefter udstyret med deforskellige fremdriftskonfigurationer, som indgår i analysen.Standardbilens energibehov til at overkomme rullemodstand, vindmodstand ogbremsetab ved blandet kørsel er beregnet til ca. 90 Wh/km i benzin- og diesel-udgaven. Hertil kommer 15 Wh/km til øvrigt forbrug, hvilket giver et samletnettoenergibehov på knap 105 Wh/km. De øvrige konfigurationer er tungere oghar dermed et større nettoenergibehov.Valgte konfigura-tionerDet er valgt at analysere seks forskellige konfigurationer, som alle spiller envæsentlig rolle i debatten om transportsektorens muligheder for at reducereCO2frem mod 2025. Andre teknologier som brændselsceller baseret på brinteller metanol eller mere ambitiøs anvendelse af biobrændsler, end der indgår iEU´s klimapakke, er ikke inkluderet i denne rapport. Årsagen hertil er blandtandet, at brændselsceller ikke kan forventes på markedet i større omfang iperioden frem til 2025. Endvidere er det ikke hensigten i dette arbejde at gen-nemføre en selvstændig vurdering af biobrændslers potentiale for at reducereCO2i transportsektoren.De konfigurationer, som analyseres, er:BenzinbilDieselbilHybridbilHybridbil – Plug-inElbilElbil max (Elbil med øget aktionsradius og tungere batteri)

17

Ea Energianalyse

For de benzin- og dieseldrevne biler er der indregnet 5 % biobrændsel i 2010,7,5 % biobrændsel i 2015 og 10 % biobrændsel i 2025 baseret på målsætnin-gerne i EU´s klimapakke.I blandet kørsel vurderes det, at ca. 70 % af energibehovet til fremdrift er vægt-5relateret (rullemodstand og bremsetab), og ca. 30 % relateres til luftmodstand.For de biler, der kan genindvinde bremsenergi, regnes med at 15 % af energi-behovet til fremdrift genindvindes (ca. 40 % af bremsetabet). Nøgletal ses iTabel 2.Tabel 2: Nøgletal (2010) for de seks konfigurationer af standardbilen som analyseres

BenzinVægt, kgEnergibehov, vej-arbejde (Wh/km)Energi lys, ventila-tion m.m. (Wh/km)Bremsegenvinding(Wh/km)Nettoenergibehov ialt (Wh/km)Gennemsnitlig bilvirkningsgrad11178815Nej10418,0 %

Diesel11519115Nej10623,0 %

Hybrid12359515Nej11025,4 %

Plug-inhybrid12659717159953,8 %

Elbil12099418149867,2 %

Elbilmax1800125181912467,2 %

Som det ses i tabellen, er der forskelle mellem de forskellige bilers behov forenergi, som motor og drivlinje skal levere (nettoenergibehov). Elbilen medaktionsradius på knap 150 km har behov for 98 Wh/km, medens den tungestebil, Elbil max med køreafstand på ca.500 km, har behov for i alt 124 Wh/km.Disse forskelle i energibehov er dog relativt små sammenlignet med de for-skelle, der er med hensyn til drivliniernes effektivitet. Det betyder, at fx diesel-bilen pr. kørt kilometer skal have tilført ca. tre gange så megen energi i form afdieselolie, som elbilen skal have tilført i form af elektricitet.Omfanget af de emissioner, der er forbundet med produktion og forbrug afbenzin, diesel og elektricitet, er meget afhængigt af, hvilke oliekilder og raffi-naderier, der er tale om, samt hvilke kraftværker, der producerer elektriciteten.I denne analyse tages der udgangspunkt i den såkaldte marginale energipro-duktion. De marginale produktionsanlæg er netop de anlæg, der producerermere energi når efterspørgslen stiger, mens de øvrige anlæg ikke berøres af

5

European Federation for Transport and Environment April 2008, Background briefing: Weight vs.footprint.

18

Ea Energianalysemindre udsving i forbruget. I et velfungerende marked vil de marginale produk-tionsanlæg typisk have de højeste produktionsomkostninger.Ved at anvende marginal energiproduktion i analysen fås det mest retvisendeudtryk for de faktiske CO2-mæssige konsekvenser af beslutninger om at øgeeller sænke forbruget af olie eller af elektricitet.For olie, gas og kul er det vanskeligt at afgøre præcis, hvilke miner og kilder,som er marginale. Der regnes i dette arbejde som tilnærmelse med, at demarginale kilder har et 50 % højere energiforbrug end gennemsnittet ved ud-vinding af kul, olie og gas.I det nordeuropæiske el-system som Danmark er en integreret del af, er denmarginale el-produktion som hovedregel baseret på kul, og i mindre grad pånaturgas. CO2-emissionen ved det marginale elforbrug på lavspændingsniveaui Norden er beregnet til knap 1000 g CO2/kWh i 2010, inklusiv opstrømstab vedudvinding.

19

Ea Energianalyse

Bilag 2: Rammer for reduktion af CO2-emissionerI 2007 vedtog EU´s stats- og regeringschefer de såkaldte 20-20-20 målsæt-ninger, som indebærer, at drivhusgasudledningen skal reduceres med i alt20% fra 1990 til 2020, andelen af VE i energiforsyningen skal øges til 20% ogenergieffektiviteten forbedres med 20%.Disse mål blev konkret udmøntet med vedtagelsen af den samlede Klima- ogEnergipakke i december 2008. Klimamålet blev opdelt på målsætninger hen-holdsvis inden for og uden for kvotesektoren.De vigtigste EUvirkemidleri relation til EU’s 20 % reduktionsmål for CO2og iforhold til at opnå 20 % VE i 2020 er:---revision og forlængelse af CO2-kvotesystemet (EU Emission Tra-ding System - ETS)rammer for landenes reduktion af CO2uden for kvotesystemet(non-ETS)nationale mål og planer for øget anvendelse af VE

Frem til 2020 reguleres emissionerne fra en lang række større virksomheder,der repræsenterer knap 50 % af det samlede CO2-udslip i EU, gennem detfælles CO2-kvotesystem. Dette gælder blandt andet olie- og gasudvinding,raffinaderier og alle større elproducerende anlæg.Mindre virksomheder, landbrug, biltrafik samt de enkelte husstande, som til-sammen repræsenterer ca. 60 % af udslippet, reguleres af nationale forpligtel-ser.Et samlet loft for CO2-emissioner i EUBåde inden for og uden for kvotesystemet skal enhver emission af CO2, deroverskrider det aftalte forløb, udlignes af en reduktion et andet sted i systemet.Inden for kvotesystemet håndteres denne udligninginden foret allerede aftalthandelssystem, medens udligningenuden forkvotesystemet håndteres gen-nem afgifter, standarder, målsætninger om VE, bindende aftaler med bilindu-strien, besparelser m.v.I det følgende benævnes de udledningsrettigheder, der omsættes inden forkvotesystemet, somvirksomhedskvoter,mens de udledningsrettigheder, somtildeles landene betegnes somlandekvoter.

20

Ea EnergianalyseFra 2013 vil landene kunne handle landekvoter med hinanden, dog med visse6begrænsninger.Det er i udgangspunktet ikke tilladt at ombytte virksomhedskvoter med lande-kvoter eller omvendt, men Klimapakken giver mulighed for, at landene kanvælge at overflytte flere sektorer til kvotesystemet efter godkendelse i EU. Depræcise regler for, hvordan en sektor kan overføres til kvotesystemet forventesat blive fastlagt i efteråret 2010.Hvis man forudsætter, at virksomhederne og landene overholder deres CO2-mål for 2020, vil initiativer, som betyder, at der flyttes energiforbrug (emissio-ner) fra det ikke kvoteomfattede område til kvotesystemet, fx skift fra benzin-og dieselbiler til elbiler, derfor hverken øge eller sænke EU landenes samledeCO2-emission. Reduktionsforpligtelsen overflyttes udelukkende fra landenesegne CO2-regnskaber til kvotesystemet.I Energistyrelsens fremskrivninger forudsættes det, at CO2-prisen for virksom-hedskvoter stiger fra ca. 130 kr./ton i 2013 til ca. 190 kr./ton 2020. Denne priser baseret på beregninger foretaget af EU kommissionen. Dette vurderes pt.,at være det bedste bud på en langsigtet pris for virksomhedskvoterne i kvote-systemet. Der ligger ikke (konsulenten bekendt) et tilsvarende officielt bud påprisen på landekvoter, altså omkostningen ved nationale reduktionstiltag. Detvurderes dog sandsynligt, at denne omkostning vil ligge noget over prisen ikvotesystemet.Prisen på virksomheds-kvoter er kunstigt lavNår CO2-kvoteprisen kan forventes at blive lavere indenfor kvotesystemet enduden for kvotesystemet, hænger det blandt andet sammen med, at mange afde billige CO2-reduktionstiltag ligger inden for el- og varmeforsyning fx i form afetablering af vindmøller samt omstilling af kraftvarmeværker og varmekedlerfra kul og gas til biobrændsler. Dertil kommer, at en stor del af den nødvendigeomstilling af el- og varmesektoren vil blive drevet af landenes planer for ud-bygning af VE (som led i opfyldelsen af de nationale VE-mål). Prisen på virk-somhedskvoter kan derfor ikke tolkes som den reelle omkostning ved at redu-cere CO2, fordi omstillingen i høj grad finansieres af andre virkemidler, som fxproduktionstilskud og udbud af VE-kapacitet.Endelig er der i en række EU lande afgifter på fossile brændsler til varmepro-duktion, hvilket giver et yderligere incitament til VE udbygning. Uden tilskud tilVE og afgifter på fossile brændsler, må man forvente, at CO2-kvoteprisen vilblive væsentligt højere.6

During 2013-2019 Member States may transfer up to 5% of its annual emission allocation for a

given year to other Member States, which may use this emission allocation for the given year orany subsequent years until 2020 A Member State may transfer the part of its annual emissionallocation that exceeds its greenhouse gas emissions for that year to other Member States, whichmay use this quantity for the implementation of their obligations for the same year or any subse-quent years until 2020. (http://ec.europa.eu/environment/climat/effort_sharing/overview.htm)

21

Ea Energianalyse

Inden for kvotesystemet kan ca. 50 % af reduktionsforpligtelsen opnås gen-nem projekter uden for EU, de såkaldte CDM-projekter. For de øvrige sektorerkan ca. 30 % af forpligtelsen opnås gennem denne type projekter. Anvendel-sen af CDM-projekter vil bidrage til at udligne prisen for at gennemføre CO2-reduktioner mellem det kvoteomfattede og det ikke-kvoteomfattede område.EU’s kvotehandelssystemKvotesystemet indebærer, at der lægges et samlet loft over de kvoteomfattedevirksomheders emission. Ved at give virksomhederne mulighed for at handlekvoter indbyrdes skabes et marked og en pris på kvoter.Hvis virksomhederne udleder mere CO2, end de modtager gratis kvoter til, kande købe kvoter af andre virksomheder. I stedet for at købe kvoter kan virksom-hederne vælge at reducere deres emission. Hvis en kvoteomfattet virksomhedvælger at reducere sin udledning af CO2, kan virksomheden vælge at sælgeeventuelt overskydende kvoter.I EU er ca. 11.000 anlæg med en udledning svarende til næsten halvdelen afden samlede CO2-udledning omfattet af kvoteordningen. Den danske CO2-emission er for perioden 2008-12 fremskrevet til 54,8 mio. ton CO2årligt. Lidtunder halvdelen – ca. 24 mio. ton årligt – er omfattet af kvotesystemet.Prisen på CO2-kvoter ligger pt. på ca. 115 kr. /ton CO2-ækvivalenter.

Afhængigt af forskellen i prisen på lande- og virksomhedskvoter kan der for-ventes at komme et pres fra medlemslande på at overføre sektorer fra det ikkekvoteomfattede område til kvotesystemet. Der er ikke i forbindelse med nær-værende rapport foretaget en analyse af muligheden for at overføre vejtrans-portens energiforbrug og emissioner til kvotesystemet. Det kan dog nævnes, atflytrafik bliver kvotebelagt fra 2012 (dog med særlige vilkår). Dette vil, medvisse undtagelser, gælde al flytrafik internt i EU samt fly til og fra tredjelande.Prisen på benzin/diesel vil kun stige svagt, hvis vejtransporten inkluderes ikvotehandelssystem. En kvotepris på 190 kr./ton vil således medføre en stig-7ning i forbrugerprisen på benzin på knap 60 øre/l (svarende til ca. 5 % stig-ning med det nuværende afgiftsniveau). Hertil kommer at benzin og dieselallerede er pålagt en CO2-afgift, som man må forvente vil blive afskaffet ellerreduceret, hvis transportsektoren føres under kvotesystemet.At inkludere transportsektoren i kvotehandelssystemet kan ifølge ovenståendeikke i sig selv blive et vigtigt virkemiddel til at reducere udledningen af CO2 fra

Virkemidler i transport-sektoren

7

190 kr./ton CO2*0,073 ton CO2/GJ = 13,9 kr./GJ = 46 øre/l (0,033 GJ/l). Forbrugerprisen vil endvidere

stige med momsen på 25 % således, at prisstigningen i alt bliver 57 øre/l.

22

Ea Energianalysepersonbiler. De vigtigste virkemidler for at reducere CO2vurderes at være detbindende mål for 2020 om 10 % VE i transportsektoren fastlagt i VE direktivetsamt EU’s mål for forbedring af personbilers CO2-emission. I 2020 er sigte-punktet, at nye personbiler ikke udleder mere end 95 g CO2 pr. km.KonklusionDet fremgår af ovenstående gennemgang, at principperne til at håndtere CO2-emissioner indenfor og udenfor kvotesystemet på mange måder er parallelle.Begge systemer giver mulighed for at handle kvoter/udsllipstilladelser – entenmellem virksomheder eller mellem lande. Det er ikke pt. muligt, at overførekvoter fra det ene system til det andet, men kvotedirektivet åbner op for, atsektorer kan overføres fra det ikke kvoteomfattede område til kvotesystemet.Formentligt vil det være dyrere at reducere CO2i de ikke-kvoteomfattede sek-torer fremadrettet. Fra et snævert økonomisk synspunkt er det uhensigtsmæs-sigt, at prisen for reduktioner ikke er den samme i to systemer. Det betyder, atder skal gennemføres dyrere reduktionstiltag end nødvendigt udenfor kvote-sektoren, hvilket indebærer en samfundsøkonomisk meromkostning.Danmark kan på den baggrund overveje, om det vil være hensigtsmæssigt atoverføre sektorer fra det ikke kvoteomfattede område til kvotesystemet ellerarbejde aktivt for, at der gives mulighed for at veksle landekvoter og virksom-hedskvoter, således at Danmark kan dække sit reduktionsbehov i det ikkekvoteomfattede område med virksomhedskvoter.

23

Ea Energianalyse

Bilag 3: Omkostninger CO2reduktionDer er foretaget en indledende analyse af de samfundsøkonomiske omkost-ninger ved at reducere CO2-emissioner fra persontransporten i 2020 ved entenat udvikle og anvende mere effektive konventionelle biler eller ved at omstillefra konventionelle biler til elbiler.Nye konventionelle biler forventes i udgangspunktet at bliver betydeligt mereeffektive i løbet af de kommende 10-20 år som følge skrappere emissionskravmv. således at nye dieselbiler i 2020 har et brændstofforbrug på ca. 25 km/lsvarende til en CO2-udledning fra bilen på ca. 105 g CO2køretøjskilometer(ekskl. raffineringstab og opstrømstab). Elbilers CO2-emission forventes ligele-des at bliver reduceret over tid. Især fordi den marginale elproduktion forven-tes at blive grønnere over tid men også fordi de bliver mere effektive. (uddybesi de efterfølgende kapitler).Den samfundsøkonomiske analyse er foretaget ved at sammenligne økonomi-en i fem bilkonfigurationer i 2020: Referencedieselbilen, der kører 25 km/l,samt to mere effektive dieselbiler med forbrug på hhv. 28 km/l og 31 km/l samtto elbilskonfigurationer. De to elbiler adskiller sig alene fra hinanden ved vur-dering af omkostningen til batteri med tilhørende ladeinfrastruktur.g CO2/km140120100806040

CO2-emission i gram per køretøjskilometer(ekskl. raffinering og opstrømstab)Forventet udvikling for ny standarddieselbilForventet udvikling standard elbilReference dieselbil i økonomianalyse(25 km/l)Effektiv dieselbil i økonomianalyse (28km/l)Meget effektiv dieselbil (31 km/l)Elbil i økonomianalyse

200200520102015202020252030

Figur 5: Forventet udvikling i CO2-emissioner fra diesel og elbiler (streger), samt forudsætningerom CO2-emissioner anvendt i denne økonomianalyse for 2020 (vist med prikker).

Analysen er foretaget som en samfundsøkonomisk beregning med anvendelseaf en diskonteringsrente på 6 %. Brændsels, CO2- og elpriser er baseret påforudsætningerne beskrevet i Energistyrelsens ”Forudsætninger for sam-fundsøkonomiske analyser på energiområdet" fra april 2010. Det indebærer

24

Ea Energianalysebl.a. en oliepris på 100 $/tønde i 2020. Bilernes levetid er estimeret til 13 år ogdet årlige kørselsbehov til 18.000 km.De mest kritiske punkter i analysen, er vurderingen af omkostningen til hhv. ateffektivisere dieselbilen i 2020 og elbilens omkostninger til batterier og ladein-frastruktur.Omkostning til effektivi-seringOmkostningen til at effektivisere dieselbilen er vurderet med baggrund i rap-porten ”Assessment with respect to long term CO2-emission targets for pas-senger cars and vans”, udarbejdet til EU Kommissionen af konsulentfirmaet8AEA mf. (2009) .Rapporten peger på, at meromkostningerne for at forbedre en standard die-selbils brændstoføkonomi i 2020 fra 105 g CO2/km (svarer til 25 km/l diesel) til95 g CO2/km (28 km/l) er ca. 6.500 kr., mens omkostningen ved at gå fra 105 gCO2/km til ca. 85 g CO2/km (svarer til 31 km/l diesel) er omtrent 15.000 kr.Forbedringen af køretøjets økonomi sker bl.a. ved såkaldt downsizing af moto-rerne, dvs. anvendelse af små, men meget effektive motorer. Det høje reduk-tionsniveau på 85 g CO2/km inkluderer desuden anvendelse af avanceredeletvægtsmaterialer i bilens konstruktion. Det skal dog bemærkes, at rapportenstiller spørgsmålstegn ved, om det er realistisk, at avancerede letvægtsmateri-aler kan indgå i masseproduktion af biler allerede i 2020. Den meget effektivedieselbil med emission på 85 g CO2/km kan derfor ses som udtryk for, hvilkeneffektiviseringsgevinst, der kan opnår på lidt længere sigt end 2020.Hybridteknologi, i kombination med letvægtsmaterialer, er også vurderet somvirkemiddel til opnå brændstofeffektiviseringer, men her vurderes meromkost-ningerne for at nå 85 g CO2/km at være betydeligt højere, nemlig ca. 24.500kr. I beregningerne er der derfor taget udgangspunkt i downsizing løsningerne.Omkostning til batteriIfølge IEA’s rapport Energy Technology Perspectives (IEA, 2008) koster etbatteri til en elbil i dag ca. 1000 USD/kWh. Det er vanskeligt vurdere, hvadprisen på batterier vil ligge på om 10 år. IEA vurderer, at prisen skal reduceresmed 2/3 i forhold til i dag, hvis elbiler skal være konkurrencedygtige med ben-zin/dieselbiler. I beregningerne i denne rapport arbejdes med et moderat skønfor prisudviklingen, hvor batteriprisen reduceres med 1/3 i forhold til i dag og etoptimistisk skøn, hvor batteriprisen reduceres med førnævnte 2/3. I beggetilfælde forudsættes det, at batteriet vil have lige så lang levetid som bilen (13år). Det er usikkert, om dette vil være tilfældet. Det er desuden forudsat, atelbilens radius skal være minimum 150 km for at udgøre et reelt alternativ tildieselbilen Det indebærer en batteristørrelse på ca. 19 kWh.

8

http://ec.europa.eu/clima/policies/vehicules/docs/Report%20LT%20targets.pdf

25

Ea EnergianalyseOmkostning til ladein-frastrukturEndvidere indregnes omkostninger til ladeinfrastruktur for elbilen. Her arbejdesigen med to skøn, et højt skøn på 20.000 kr. per bil, som tager højde for, at dervil være brug for en stor mængde offentlige ladestandere, som er forholdsvistdyre (ca. 50.000 kr. /stk.), bl.a. for at forsyne de bilister, der bor i etageejen-9domme . En tredjedel af de danske bilejere bor således i etageejendommeuden adgang til egen parkeringsplads. Det lave skøn er 5000 kr., og indebærerat elbilerne primært vil anvendes af parcelhusejere uden større behov for op-ladning på arbejdsplads eller indkøbssted.Samlet giver ovenstående forudsætninger et interval for elbilens omkostningerinkl. ladeinfrastruktur på 37.000 kr. til 85.000 kr.Årlige omkostninger tilenergi og investeringerHvis man ikke sætter nogen pris på udledningen af CO2bliver de årlige om-kostninger til energi (brændstof hhv. el) og forrentning af investeringerne i hhv.bedre brændstoføkonomi (effektivisering) og i batterier/ladeinfrastruktur påmellem 4000 kr. og 11.000 kr. årligt Figur 6. Der er i beregningen set bort fraomkostningen i selve basisbilen, inkl. drivsystem i form af motor (hhv. elmotorog ”basis” dieselmotor), da omkostningen vurderes at være omtrent den sam-me for de forskellige konfigurationer.

kr./år12.00010.0008.0006.0004.0002.000-Referencedieselbil(25 km/l)EffektivDieselbil(28 km/l)Meget effektivElbilElbilDieselbil(moderat(optimistisk(31 km/l)prisudvikling) prisudvikling)Energiomkostning(kr./år)Kapitalomkostningtilbatteri/effektivisering (kr./år)

Figur 6: Årlige energiomkostninger, inkl. omkostninger til effektivisering, batteri og ladeinfrastrukturi 2020.

CO2-emissionerne fra de forskellige konfigurationer fremgår af tabellen neden-for. Dieselbilen, der kører 25 km/l har den højeste CO2-emission på knap 140g CO2/kkm inklusive emissioner fra raffinering og øvrige opstrømsemissioner.9

http://www.fyens.dk/article/1653249:Bil--baad--camping--El-standere-koster-kassen, Fyens

Stifstidende, 31. juli 2010. Vurderingen af ladestandernes omkostninger er baseret på et endnuikke offentliggjort notat fra en arbejdsgruppe under Energistyrelsen.

26

Ea EnergianalyseHerefter følger dieselbilen med 28 km/l, hvilket svarer til en emission på ca.125 g CO2/kkm og den mest effektive dieselbil, der kører 31 km/l har en emis-sion på 110 g CO2/km.Elbilen har en emission på 95 g CO2/kkm, inkl. opstrømsemissioner, hvilketforudsætter et CO2-indhold af den marginale strøm på knap 650 g CO2/kWh i2020 (740 g/kWh inkl. opstrømstab).

CO2-emission (gram per køretøjskilometer)1601401201008060Opstrøm ograffineringKraftværk/bil

40200Referencedieselbil(25 km/l)EffektivDieselbil(28 km/l)MegeteffektivDieselbil(31 km/l)ElbilElbil(moderat (optimistiskprisudvikling) prisudvikling)

Figur 7: CO2-emissioner per køretøjskilometer for hhv. dieselbiler (25 km/l, 28 km/l og 31 km/l) ogelbiler i 2020. Tallene ekskluderer opstrømsemissioner og tab forbundet med raffinering af diesel.

På baggrund af energiomkostningerne (inkl. omkostninger til effektivisering,batteri og ladeinfrastruktur) og de forskellige konfigurationers CO2-emissionerper køretøjskilometer kan man beregne CO2-reduktionsomkostningen ved atudskifte reference diesel/bilen med enten en mere effektiv dieselbil eller enelbil. Det skal understreges, at CO2er eneste eksternalitet indeholdt ianalysen, værdien af reduceret lokalforurening og støj ved skift til elbil ersåledes ikke beregnet. Endvidere tager beregningen ikke højde for eventueltvelfærdsøkonomisk tab for forbrugerne af elbilens kortere rækkeviddesammenlignet med dieselbilen.Det fremgår af forskellen mellem det moderate og det optimistiske elbilskøn, atCO2-reduktionsomkostningen ved at skifte til elbilen er meget følsom over forprisen på batteri og ladeinfrastruktur (se Figur 8). Under optimistiskeprisforudsætninger kommer elbilens CO2-reduktionsomkostning ned på niveaumed dieselbilen dvs. ca. 2000 kr./ton, mens den under mindre gunstigeforudsætninger om teknologiudvikling er væsentligt dyrere, ca. 9000 kr./ton.

27

Ea EnergianalyseDieselbilen er tilsvarende meget følsom overfor effektivisteringsomkostningen.Reduceres effektiviseringsomkostningen for den meget effektive dieselbil fra15.000 kr til 10.000 kr. falder CO2-reduktionsomkostningen fra ca. 1900 kr/tontil ca. 800 kr./ton – og kommer den ned på 6.000 kr. er der ingenmeromkostning ved at reducere CO2, idet brændselsbesparelsen i sig selv ertilstrækkelig til at finansiere omkostningen ved at effektivisere bilen.

CO2-reduktionsomkostninger (kr./ton)10.0009.0008.0007.0006.0005.0004.0003.0002.0001.000-EffektivDieselbil(28 km/l)Meget effektivDieselbil(31 km/l)Elbil(moderatprisudvikling)Elbil(optimistiskprisudvikling)

Figur 8: CO2reduktionsomkostninger (kr./ton) i 2020. CO2-reduktionsomkostningen er beregnet iforhold til en dieselbil, der kører 25 km/l. Omkostningerne er beregnet inkl. opstrømsemissionerCO2er eneste eksternalitet indeholdt i analysen, værdien af reduceret lokalforurening ved skift tilelbil er således ikke beregnet. Omvendt tager beregningen ikke højde for eventuelt velfærdsøko-nomisk tab for forbrugerne af elbilens kortere rækkevidde sammenlignet med dieselbilen.

Beregningen er endvidere følsom overfor prisen på olie (diesel). Igrundberegningen er der forudsat en råoliepris på 100 USD/tønde i 2020.Tabellen nedenfor illustrerer, hvordan CO2-reduktionsomkostningerne ser udved højere eller lavere oliepriser.RåolieprisEffektivdieselbil(28 km/l.)1.7002.4001.100400Megeteffektivdieselbil(31 km/l)1.9002.6001.300600Elbil(moderatprisudvikling)9.20011.4007.1004.900Elbil(optimistiskprisudvikling)2.1004.200-100-2.200

100 $/tønde(reference)50 $/tønde150 $/tønde200 $/tønde

Tabel 3: CO2reduktionsomkostninger (kr./ton) i 2020 sammenholdt med referencedieselbilen (25km/l). Vist ved forskellige priser på råolie.

28

Ea EnergianalyseTabel 4 sammenfatter resultater og forudsætninger fra beregningen.

Energiforbrug (kkm/l)Energiforbrug (MJ/kkm)Energipris, ekskl. CO2 (kr/MWh)Energipris, ekskl. CO2 (kr./GJ)CO2-emission (t/MWh an forbruger)CO2-emission (t/GJ)CO2-emission (g/kkm). Kraftværk/bilCO2-emission inkl. raff. og "upstream" (g/kkm)Investering i effektivisering hhv. batteri/ladeinf. (kr.)Kørselsbehov (km per år)CO2-emission (kg/år)Energiomkostning (kr./år)Kapitalomkostning til batteri/effektivisering (kr./år)Total omkostning (kr./år)CO2-reduktionsomkostninger (kr./ton)

Referencedieselbil(25 km/l)251,45291470,2630,073105137-18.0002.4643.794-3.794na

EffektivDieselbil(28 km/l)281,35291470,2630,073951246.50018.0002.2403.4497344.1831.700

Meget effektivDieselbil(31 km/l)311,15291470,2630,0738411015.00018.0001.9753.0401.6944.7341.900

Elbil(moderatprisudvikling)800,455341480,6440,179819585.00018.0001.7051.2029.60210.8049.200

Elbil(optimistiskprisudvikling)800,455341480,6440,179819537.00018.0001.7051.2024.1805.3822.100

Tabel 4: Detaljerede beregningsforudsætninger og resultater. Vist ved oliepris på 100 $/tønde.

29

Ea Energianalyse

Bilag 4: Elsystemet og elmarkedetElektricitet, der anvendes i elbiler, giver ikke anledning til lokale emissioner(bortset fra eventuelt benzinfyr til opvarmning af kabinen). I det omfang, atelektriciteten er produceret på fossile brændsler, udledes der til gengæld CO2på kraftværket. Det er derfor et centralt spørgsmål for denne analyse, hvordanden elektricitet, der anvendes i elbiler i Danmark og i Norden, er produceret.Gennemsnits elI de senere år har elproduktionen i Norden som gennemsnit været baseret påca. 50 % vandkraft, knap 25 % kernekraft, 25 % termisk energi (kul, gas, olieog tørv og biomasse) samt ca. 2 % vindkraft. Der er betydelig handel mellemde nordiske lande, og det fælles nordiske elmarked vurderes at være velfunge-rende. I alle landene er der besluttet virkemidler for at øge mængden af vedva-rende energi.Det nordiske elmarked er gennem forbindelser til Tyskland, Holland og Polenknyttet sammen med det kontinentale Europa, og handelen mellem Norden ogKontinentet er betydelig.ElmarkedetFor at forstå hvilken effekt et øget elforbrug vil have på CO2-emissionerne fraelsektoren, er det vigtigt at forstå, hvordan elmarkedet fungerer.Det danske elmarked er en integreret del af det nordiske elmarked, og er des-uden koblet sammen med det tyske elmarked EEX. Handlen på engrosmarke-det for el foregår hovedsagligt på den nordiske elbørs, Nord Pool, som mulig-gør handel mellem producenter, forbrugere og handlere. Markedet foregårefter et auktionsprincip, hvor interesserede købere og sælgere dagligt anmel-der deres udbud og efterspørgsel i pris og mængde til Nord Pool time for time idet følgende døgn. Nord Pool Spot lægger herefter alle bud sammen og be-regner et priskryds (markedsprisen) time for time i det følgende døgn.Markedsprisen fastsættes dermed af det såkaldte marginale kraftværk, dvs.det værk der i den pågældende time blev accepteret til produktion med denhøjeste budpris. I timer med lavt forbrug, fx om natten eller om sommeren, vildet fortrinsvis være grundlastværker, fx kraftvarmeværker, der er prissætten-de, mens det i timer med højt forbrug, fx om dagen eller om vinteren, oftere erspidslastværker, som ofte har relativt lave virkningsgrader og anvender dyrerebrændsler.Derfor er elpriserne generelt højere om vinteren end om sommeren og tilsva-rende højere om dagen end om natten. Elproducenternes indtjening afhængerpå den måde af, hvilke muligheder de har for at tilrettelægge deres produktioni forhold til systemets behov.

30

Ea Energianalyse

Figur 9:Principskitse af prisdannelsen i elmarkedet baseret på udbud og efterspørgsel. Udbuds-kurven sammensættes af marginalomkostninger for forskellige elproducerende enheder i detnordiske elmarked. Konkurrenceforholdet mellem kul, biomasse, gas og olie vil naturligvis afhæn-ge af de aktuelle brændsels og CO2-kvotepriser. Desuden har også det enkelte kraftværks virk-ningsgrad, drift og vedligeholdelsesomkostning og varmeafsætningsmuligheder betydning..

Vandkraftværker og vindmøller vil sædvanligvis byde ind til de laveste omkost-ninger i elmarkedet, fordi de ingen brændselsomkostninger har. Dog vil vand-kraftværker med lagerkapacitet have mulighed for at tilbageholde produktionog derved optimere produktion i forhold til priserne i markedet.I langt størstedelen af tiden fastsættes prisen af de termiske kraftværker fyretmed kul, biomasse, gas eller olie.Effekt af øget elefterspørgselEt øget elforbrug vil have henholdsvis en kortsigtet og en langsigtet effekt ielmarkedet.Kortsigtet effektFor at dække den øgede efterspørgsel vil kraftværker med højere marginaleproduktionsomkostninger komme i spil i elmarkedet. Den kortsigtede effekt erderfor, at elproduktionen øges på de eksisterende kraftværker. Hverken vind-kraft- eller vandkraftværker har mulighed for at øge deres produktion, fordi debegrænses af den tilgængelige resurse (vind- og nedbørsforhold). Det vil der-for være de termiske kraftværker, som primært fyres med kul og i mindre om-fang naturgas og biomasse, der øger deres elproduktion.Modelberegninger med elmarkedsmodellen Balmorel viser, at elektricitet til etøget elforbrug i Norden i et normalt nedbørsår i 2010 er baseret på ca. 80 %kul og ca. 20 % naturgas, hvilket bekræfter tidligere analyser. Analyserne viser

31

Ea Energianalysedesuden, at de marginale kraftværkers CO2-emisison er ca. 840 g/kWh anforbruger, ekskl. opstrømsemissioner, 970 g/kWh inkl. opstrømstab.Den kortsigtede effekt af et øget elforbrug vil være stort set den samme i allede nordiske lande. Det skyldes, at landenes elsystemer er knyttet meget tætsammen gennem stærke eltransmissionsledninger. Selv i Norge, der baserersin elproduktion næsten 100 % på vandkraft, vil den kortsigtede effekt af etøget elforbrug være øget elproduktion på kul, gas eller biomassefyrede værker(placeret i fx Danmark), fordi vandkraftværkerne som hovedregel ikke har mu-lighed for at øge deres produktion.Vind- og vandkraft ermeget sjældent margi-naltDer kan være undtagelser, fx i perioder med flom, hvor tilstrømningen til denorske vandkraftværker er så stor, at elproduktionen ikke kan afsættes i nettet.Statistisk set forekommer disse situationer dog sjældent. Tilsvarende har derværet timer med meget høj vindkraftandel, hvor vind har været prissættende iDanmark, og elprisen er gået i nul. Disse nulpristimer optræder imidlertid me-get sjældent – i 0,44 pct. af tiden i Vestdanmark og 0,09 pct. i Østdanmark iperioden 2002-2008. Samtlige tilfælde med nulpriser i Danmark forekommer,når transmissionsforbindelserne til Norge og Sverige er fyldt op med eksport.Langsigtet effektPå længere sigt kan et øget elforbrug forventes at føre til en ændret sammen-sætning af kraftværkskapaciteten.Højere elpriser, som følge af øget efterspørgsel, vil øge incitamentet til at inve-stere i nye kraftværker i elsektoren. Økonomisk markedsteori peger på, atkraftværksselskaberne vil vælge at investere i ny kraftværkskapacitet, når denelpris, de kan opnå i elmarkedet, overstiger den langsigtede marginale produk-tionsomkostning for et nyt produktionsanlæg, dvs. produktionsomkostningerneinklusiv forrentning af investeringen.Højere elpriser kan også betyde, at elproducenterne vil vælge at levetidsfor-længe eksisterende produktionsanlæg, som ellers ville være skrottet.I hvor høj grad, et øget elforbrug vil føre til investeringer i nye kraftværker, vilblandt andet afhænge af, om der er tale om et vigende eller et stigende mar-ked. I et marked, som i øvrigt er vigende (faldende elforbrug), kan et ekstraelforbrug kun forventes at føre til begrænsede merinvesteringer. I et stigendemarked (stigende elforbrug) kan det antages, at en ekstra forøgelse af elfor-bruget i højere grad vil føre til nye investeringer.Hvilken type elproduktionsanlæg, det vil være mest fordelagtigt at investere i,vil afhænge af brændsels- og CO2-priser, teknologiomkostninger mv. Det er iden forbindelse vigtigt at pointere, at udbygningen med produktionskapacitet ielmarkedet historisk set i høj grad har været politisk styret bl.a. via tilskud og

32

Ea Energianalyseudbud af produktionskapacitet. Dette forventes også i et vist omfang at væretilfældet fremadrettet.EU har som nævnt pålagt sine medlemslande at øge andelen af vedvarendeenergi i deres energisystemer frem til 2020. Danmark har fx en EU målsætningom at øge VE andelen i det endelige energiforbrug fra 17 % i 2005 til 30 % i2020, og Sverige har en tilsvarende målsætning om at øge VE-andelen fra 30% til 39 %. Størstedelen af de nordiske elproducenter er desuden underlagtEU´s CO2-kvoteordning, hvor målet er 20 % reduktion frem mod 2020. Tidlige-re analyser peger på, at VE målene i højere grad end kvotehandelsystemet vil10give incitament til investeringer i elsektoren i perioden frem til 2020 .En stor del af udbygningen med bl.a. vedvarende energi styres af andre for-hold end prisen i elmarkedet, idet udbygningen støttes ved hjælp forskelligepolitiske virkemidler som fx udbud af ny produktionskapacitet, afgifter på fossi-le brændsler mv.Tabellen nedenfor viser, hvordan udbygning med forskellige typer VE fremmesi Danmark. Desuden indeholder tabellen en vurdering af, hvorvidt en (mindre)stigning i elmarkedsprisen vil påvirke VE-udbygningen med de nuværendevirkemidler. Det fremgår, at effekten af en stigning i elmarkedsprisen i de kon-krete tilfælde vurderes at have ingen eller lille effekt på VE-udbygningen.

Type vedvarendeenergiHavvindLandvind

VirkemiddelUdbud af produktionskapacitetElproduktionstilskud i tillæg til elpri-sen (øre/kWh)

BiogasOmlægning fra bio-masse til kul på kraft-værker

Fast afregningspris (øre/kWh)Afgift på kul til opvarmning.Elproduktionstilskud til biomasse-el

Elmarkedsprisensbetydning for udbygningIngen betydningLille betydning (den største hindringfor udbygning med landvind vurde-res at være problemer med at findeegnede placeringer).Ingen betydningIngen betydning (en højere elpris vilikke forbedre biomasses konkur-renceforhold til kul.)

Tabel 5: Støtte til vedvarende energi i Danmark

I Norge og Sverige forventes udbygningen med vedvarende energi frem til2020 hovedsagligt blive styret ved hjælp af et fælles VE-certifikat system. Lan-dene skal fastsætte VE-kvoter således, at de hver især finansierer 13,2 TWhny VE-produktion i 2020. I praksis implementeres systemet ved at elleverandø-rerne pålægges at forsyne deres kunder med en vis andel ny VE-el. Denneandel vil stige frem mod 2020. Andelen er fastsat i forhold til en forventet stig-

10

Ea Energianalyse 2009, Energy Perspectives for the Baltic Sea Region – Phase II Sustainable

Energy Scenarios.

33

Ea Energianalysening i elforbruget. Det fremgår ikke af loven om elcertifikater , hvad konse-kvensen er hvis elforbruget stiger mere end forventet i loven. Der er dog ind-lagt en kontrolstation i 2015, hvor fx sådanne forhold kan belyses og systemeteventuelt tilpasset.Tabellerne nedenfor giver et overblik over sammenhængen mellem øget elfor-brug og investeringer i ny produktionskapacitet frem til 2020.Vil et øget elforbrug til elbiler give anledning til øgede investeringer på 10 årssigt?JaMarkedet vil reagere på de lidt højere elpriser, og det vil ogsåbetyde lidt flere investeringer i ny produktionskapacitet.Politikerne vil reagere på at elforbruget i transportsektorenstiger, og beslutte øge udbygningen med mere vedvarendeenergi. Fleksibelt elforbrug, som elbiler måske kan blive etgodt eksempel på, kan medføre, at det bliver lettere at indpas-se større mængder vindkraft i elsystemet.Investeringerne frem til 2020 ligger (stort set) fast og er i højgrad politisk bestemt. De vil blive foretaget af hensyn til atopfylde EU’s VE målsætninger, og er ikke drevet af priserne ielmarkedet.Udbygningen med VE-kapacitet for at opfylde EU’s VE mål-sætninger vil være så betydelig, at der vil være overkapacitet imarkedet selvom elforbruget øges. Der vil derfor ikke ske no-gen ekstra udbygning, som følge at en et øget elforbrug.Hvis ja, hvilke teknologier vil der blive investeret i?Kul og gasUden tilskud til VE vil kul og gasfyrede kraftværker med deforventede brændsels- og CO2-priser i de fleste tilfælde væremere konkurrencedygtige end VE teknologier.VEUdbygning med VE støttes i en række lande med produktions-tilskud oveni elprisen. En øget elmarkedspris som følge atøget elforbrug vil gøre det mere attraktivt at investere i VE.CCSDer vil muligvis blive etableret enkelte CCS anlæg i regionenfrem til 2020, men disse anlæg vil have karakter af demonstra-tionsanlæg. Et øget elforbrug vil ikke påvirke investeringsni-veauet i CCS anlæg frem til 2020.A-kraftEventuel udbygning med a-kraft (eller skrotning af eksisteren-de anlæg) vil i høj grad være politisk bestemt. Øget elforbrugtil elbiler vil næppe påvirke udbygningsplanerne.11

Nej

11

http://www.energinorge.no/getfile.php/FILER/AKTUELT/ENERGI%20OG%20KLIMA/Lov%20om%20elsertifikater%20Hoeringsnotat%208desember2010%20OED.pdf

34

Ea Energianalyse

Den langsigtede CO2-effekt af et øget elforbrug er vanskelig at vurdere, fordiden i høj grad afhænger af de fremadrettede rammevilkår herunder særligt denpolitisk bestemte udvikling i form af fx produktionstilskud, afgifter og CO2-priser. Vi vurderer på baggrund af gennemgangen ovenfor, at der sandsynlig-vis frem mod 2020 kun vil være en begrænsetbeslutningsmæssigsammen-hæng mellem øget elforbrug og investeringer i ny produktionskapacitet.For at kvantificere de langsigtede effektiver er der gennemført beregningermed elmarkedsmodellen Balmorel. Der er redegjort for beregningerne i Bilag5.

35

Ea Energianalyse

Bilag 5: Beregninger af CO2i elsystemetmed BalmorelFor at belyse effekterne af et øget elforbrug på længere sigt, er der gennem-12ført beregninger med elmarkedsmodellen Balmorel af elsystemets udviklingfrem til 2020.Balmorel er en optimeringsmodel, som dækker det nordiske og det tyske el- ogkraftvarmesystem. Modellen optimerer produktionsfordeling mellem anlæg idet samlede system, herunder også import/eksport forhold, med henblik på atminimere de samlede omkostninger til el- og kraftvarmeproduktion.ModelområdetElsystemet, som indgår i undersøgelsen, består af elsystemerne i Danmark,Norge, Sverige, Finland og Tyskland. Landene er delt ind i 13 regioner, somhver er kendetegnet ved, at der ikke er interne begrænsninger i overføringsev-nen i transmissionssystemet. Regionerne er illustreret iFigur 10.

Figur 10: Det geografiske område i undersøgelsen, samt opdelingen i regioner inden for landene

Modellen giver også mulighed for at indarbejde forskellige rammevilkår, f.eks.VE-mål for elsektoren og CO2-priser. I beregningerne er regnet udbygning medVE svarende til det niveau, som indgår i de nationale VE-handlingsplaner (seTabel 6). Beregningerne foretaget med to niveauer af CO2-kvotepris i 2020, hhv.190 kr./ton og 270 kr./ton.

12

Læs mere om Balmorel på www.balmorel.com

36

Ea Energianalyse

2020 mål ifølge VEhandlingsplan (TWh)2020 mål (fremskrevet% af elforbrug)

Danmark21,5 TWh51,9 %

Norge125,5 TWh100 %

Sverige109,6 TWh62,9 %

Finland33,5 TWh33 %

Tabel 6: Elsektorens VE-mål i scenarierne. VE målene er baseret på de nationale VE-handlingsplaner. For Norge antages et mål om 100 % VE i elsektoren i 2020.

Endvidere optimerer modellen investeringer i nye produktionsanlæg. Dennefunktion benyttes i nærværende analyse til at bestemme investeringerne i nyproduktionskapacitet i perioden 2010-20.På mellemlang sigt (2010-20) vurderes der at ske en betydelig udbygning medvedvarende energi. Udbygningen er hovedsagligt drevet af nationale tiltag forat nå EU’s mål for VE for udbygningen af vedvarende energi. Et øget elforbrugtil elbiler vurderes i den sammenhæng kun imidlertid kun i forholdsvist be-grænset omfang at afspejle sig i øgede investeringer i vedvarende energi, fordiudbygningen med VE netop sker af hensyn til at opfylde EU målene og ikke forat dække et stigende elforbrug.Der er gennemført fire modelberegninger for 2020. En referenceberegninguden elbiler og tre scenarier med elbiler (A, B og C).Scenariernes overordnede karakteristik fremgår af nedenstående Tabel 7.BeskrivelseI referencescenariet simuleres elsystemet i 2020 med investeringer,VE-målsætninger og CO2-pris og uden elbiler.Der kører 500.000 elbiler i Norden i 2020. Elsektoren ændres som ireferencen, men der tillades ikke yderligere investeringer som følgeaf øget elforbrug. Dvs. det antages, at det øgede elforbrug til elbilerikke påvirker investeringerne i elsektoren frem til 2020.Der kører 500.000 elbiler i Norden. Nu får modellen lov at investere iny elproduktion, men det politisk fastsatte VE mål ændres ikkeModellen investerer i forhold til det samlede elforbrug inkl. elforbru-get til elbiler. Dvs. elbilerne antages at påvirker investeringerne isektoren.Der kører 500.000 elbiler i Norden. Nu ændres det politisk fastsatteVE mål til en procent af elforbruget. Herved øges investeringer i VEdirekte som konsekvens af elbilerne. Her antages elbilerne at påvir-ke investeringerne i sektoren.

ReferenceScenarie A

Scenarie B

Scenarie C

Tabel 7: Overordnet beskrivelse af scenarierne

Alle beregninger er simuleret for år 2020, og i elbilsscenarierne, dvs. scenarieA, B og C, er der medregnet et elforbrug svarende til 500.000 elbiler fordelt

37

Ea Energianalysemellem de nordiske lande (Danmark, Norge, Sverige og Finland). De 500.000elbiler er fordelt efter befolkningstal i 2008, hvilket giver en fordeling og et net-to-elforbrug som angivet i nedenstående tabel.LandDanmarkNorgeSverigeFinlandTotalBefolkningstal(2008)5.482.2664.737.1719.201.6505.309.84924.730.931Fordeling22,2 %19,1 %37,2 %21,5 %100 %Antalbiler110.83995.774186.035107.352500.000Elforbrug til13elbiler0,34 TWh0,21 TWh0,40 TWh0,23 TWh1,08 TWh

Tabel 8: Tabellen viser fordelingen af elbiler og netto elforbrug til elbiler i Norden.

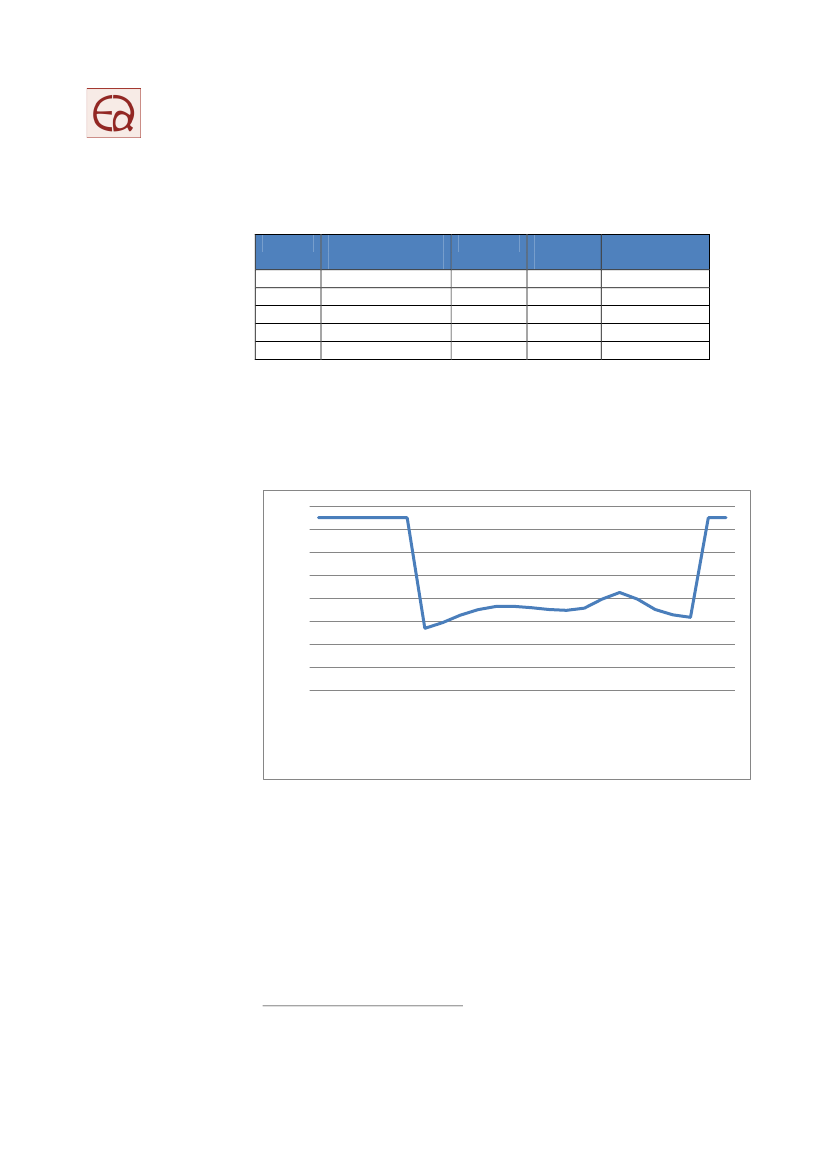

Elbilens forbrugsprofil

IFigur 11ses den døgnprofil, der i modellen er anvendt til elbilens elforbrug foret døgn. Det forudsættes, at elbilerne fortrinsvist lader op i nattetimer, hvorelforbruget og elpriserne normalt er under middel. I dagstimerne følger profilenen normal forbrugsprofil for en husholdning.1,61,41,210,80,60,40,2001:0002:0003:0004:0005:0006:0007:0008:0009:0010:0011:0012:0013:0014:0015:0016:0017:0018:0019:0020:0021:0022:0023:0000:00TidFigur 11: Figuren viser døgnprofilen, der er anvendt for elbilernes elforbrug i modellen (1= døgn-middel).

CO2-emission i referen-ce- og elbilsscenarie

I alle tre scenarier vil CO2emissionen fra elsystemets kraftværker være højereend i referencen på grund af bilernes elforbrug. For at beregne hvor megetCO2, der udledes for hver brugt kWh el i elbiler, opgøres den samlede CO2-emissionen fra el og kraftvarmeproduktion i modelområdet. Herefter omregnesCO2-emissionen til en deklaration for marginal el til elbiler, og resultatets en-hed bliver g CO2/kWh el.

13

Elforbruget til elbiler er opgjort som netto-forbrug, dvs. energiforbruget i elbilen. Elbilens virkningsgrad

er antaget være 85% i motoren, mens der er 8% tab i batteri og 9% i laderen.

38

Ea Energianalyse

Figur 12: Marginal miljødeklaration for CO2i de angivne elbilsscenarier

I scenarie A, hvor der ikke forudsættes yderligere investeringer i ny produkti-onskapacitet, er CO2udledningen fra elbilerne på linje med udledningen i2010, ca. 750-850 g/kWh afhængigt af CO2-kvoteprisen. Selvom andelen afvedvarende energi i elsystemet øges betydeligt, påvirkes den marginale CO2-emission ikke, fordi det fortsat er kulkraft- og naturgaskraftværker, der skruerop for at dække det øgede elforbrug.I scenariet B, hvor der gives mulighed for investeringer i ny produktionskapaci-tet, falder CO2emissionen med ca. 50 g/kWh i forhold til scenarie A. Det skyl-des, at investeringerne i sektoren her sker under hensyntagen til det ekstraelforbrug, som elbilerne medfører. Som det fremgår, er reduktionen dog for-holdsvist lille, hvilket hænger sammen med at merinvesteringerne i scenarie Ber forholdsvist begrænsede sammenlignet med det øgede elforbrug til bilerne.Merelforbruget til elbilerne dækkes således primært med eksisterende produk-tionskapacitet.I scenarie C, hvor den politisk fastsatte målsætning for VE i elsystemet ændressom følge af elbilerne, opnås en mærkbar reduktion af elbilernes CO2emissiontil ca. 380-450 g/kWh. I scenariet udbygges kapaciteten med biomasse ogvindkraft yderligere for at tilfredsstille VE målsætningen. Det skal bemærkes,at i Norge og Danmark er der i referencen forudsat en så betydelig udbygningmed hhv. vandkraft og vindkraft, at VE målsætningerne ikke bliver en bestem-mende faktor for udbygningen med VE 2020.Detaljerede beregningsresultater er vist i Bilag 6.

39

Ea Energianalyse

Bilag 6: BeregningsresultaterI dette bilag gennemgås udviklingen i det samlede energisystem, hvilket omfat-ter Norden (Danmark, Norge, Sverige og Finland) og Tyskland. Her præsente-res resultater fra de fire forskellige scenarievariationer, som er simuleret i Bal-morel. Der er alene vist resultater for simulering med en kvotepris på 189kr./ton i 2020.Samlet elproduktionElproduktion1.200,0

1.000,0800,0Twh

600,0400,0200,0-

2010Basis

2020

2020ScenarieA