Det Energipolitiske Udvalg 2010-11 (1. samling)

EPU Alm.del Bilag 101

Offentligt

Forbrænding af affald

- Afrapportering fra den tværministerielle arbejdsgruppevedrørende organisering af affaldsforbrændingsområdet

December 2010

Forbrænding af affald

- Afrapportering fra den tværministerielle arbejdsgruppevedrørende organisering af affaldsforbrændingsområdet

December 2010

Forbrænding af affald- Afrapportering fra den tværministerielle arbejdsgruppevedrørende organisering af affaldsforbrændingsområdetDecember 2010I tabeller kan afrunding medføre,at tallene ikke summer til totalen.Publikationen kan bestilles eller afhentes hos:Rosendahls - Schultz DistributionHerstedvang 10,2620 AlbertslundT 43 22 73 00F 43 63 19 69E [email protected]W www.rosendahls-schultzgrafisk.dkHenvendelse om publikationenkan I øvrigt ske til:MiljøstyrelsenStrandgade 291401 København KT 72 54 40 00Design:Foto:Tryk:Oplag:PrisISBN:EntenellerColourboxRosendahls - Schultz Grafisk200200 kr. inkl. moms978-87-7856-975-2

Elektronisk publikation:Produktion: Rosendahls - Schultz GrafiskISBN:978-87-7856-976-9Publikationen kan hentes påMiljøministeriets hjemmeside:www.mst.dk

Indholdsfortegnelse1. Sammenfatning1.1. Behov for nyt lovgrundlag1.2. Sektoren i dag1.3. Sektorens udfordringer1.4. Valg mellem fire mulige organiseringsscenarier1.5. Scenariernes svar på sektorens udfordringer1.6. Forandring og påvirkning af eksisterende anlæg1.7. Embedsmandsgruppens anbefaling1.8. Øvrige anbefalinger2. Affaldsforbrænding i dag2.1. Behovet for forbrænding2.2. Regulering2.3. Økonomiske rammer2.4. Sektoren i dag3. Udfordringer og løsningsmuligheder3.1. De centrale udfordringer3.2. Omorganisering som løsningsmodel3.3. Løsninger der er uafhængige af organisering4. Basisscenarie4.1. Forventet udvikling under basisscenariet4.2. Konkurrence4.3. Kapacitetstilpasning4.4. Effektivisering og økonomi4.5. Klima og miljø561015192636383941414552567074828388909193101107

5. Licitationsscenarie5.1. Forventet udvikling under licitationsscenariet5.2. Konkurrence5.3. Kapacitetstilpasning5.4. Effektivisering og økonomi5.5. Klima og miljø6. Mix-scenarie6.1. Forventet udvikling under mix-scenariet6.2. Konkurrence6.3. Kapacitetstilpasning6.4. Effektivisering og økonomi6.5. Klima og miljø7. Prisloftscenarie7.1. Forventet udvikling under prisloftscenariet7.2. Konkurrence7.3. Kapacitetstilpasning7.4. Effektivisering og økonomi7.5. Klima og miljø8. Sammenligning af scenarier8.1. Scenariernes karakteristika8.2. Scenariernes konsekvenser9. Litteraturliste

109111112113118126128131133135138146148151154156160170172172174188

Kapitel 1. Sammenfatning

1. SammenfatningAffaldsforbrændingssektoren har brug for en ny regulering. Det blev konstateretallerede i 2002, hvor der blev sat et arbejde i gang med repræsentanter for branchen,forbrugere, kommuner og staten for at opstille forslag til alternative modeller fororganisering af hele affaldsområdet. Arbejdet førte til nye regler pr. 1. januar 2010på genanvendelsesområdet, administrative forenklinger for virksomhederne ogregler om en mere ensartet kommunal administration på området. Der kunneimidlertid ikke opnås enighed blandt affaldsbranchens parter om anbefalinger tilen ny organisering af forbrændings- og deponeringsområdet.I 2005 blev der nedsat en embedsmandsgruppe med deltagelse af Finansministeriet,Miljøministeriet, Klima- og Energiministeriet samt Økonomi- og Erhvervsministerietmed fokus på at afklare fordele og ulemper ved en ny regulering af affaldsforbræn-dingssektoren. Opgaven var at skabe grundlaget for 2. led i gennemførelsen af enny organisering af affaldssektoren. Embedsmandsgruppens arbejde blev imidlertidindstillet i 2006 som følge af usikkerhed om resultatet af forhandlingerne om etnyt affaldsdirektiv. I den politiske aftale fra juni 2007 om organisering af affalds-sektoren, blev det besluttet at udskyde forhandlinger om en ny organisering afaffaldsforbrændingssektoren indtil det nye affaldsdirektivs regler om import ogeksport af forbrændingsegnet affald var kendt. På den baggrund nedsatte regeringeni 2009 en tværministeriel embedsmandsgruppe, der skulle afdække alternativeorganiseringsformer for affaldsforbrændingsområdet.Opgaven var at belyse følgende forhold:

forhold vedrørende import

herunder eventuelle behov for afledt regulering-økonomisk, miljømæssig, energi- og klimamæssig og administrativ effektivitetaf forslagene i forhold til sektorens nuværende organisering

Forbrænding af affald

5

Kapitel 1. Sammenfatning

Denne rapport er resultatet af udvalgets arbejde. Embedsmandsgruppen haridentificeret og vurderet fire scenarier for en organisering af affaldsforbrændings-som blandt andet indebærer en selskabsgørelse af affaldsforbrændingsanlæg.Embedsmandsgruppen har derudover anbefalinger, som ikke afhænger afscenariet, jf. afsnit 1.8.

1.1. Behov for nyt lovgrundlagFem forhold peger i retning af, at reguleringen stemmer dårligt over ens med dennuværende situation og fokus og derfor bør revideres:

1.Affald er gået fra at være et problem til et potentiale2.Nye eksportmuligheder for især erhvervsaffald3.Nye importmuligheder for danske forbrændingsanlæg4.Fokus på omkostninger for husholdninger og virksomheder5.Ulig konkurrencevilkår for anlæg på baggrund af ejerskabFor det førstehar grundlaget for reguleringen af affaldsforbrændingssektorentil at behandle affaldet. Affaldet var en konsekvens af lokalsamfundets produktionog forbrug af goder. Derfor var det nærliggende at forpligte kommunerne til athåndtere affaldet, så det ikke lå i gaderne. Fokus var således på kapacitetssikkerhed.I dag er der et helt andet fokus på at sikre udnyttelsen af ressourcerne i affaldet.Der kan udvindes energi af det i form af varme og el, gas eller ætanol, og der skerudvikling af nye teknologier, der kan udvinde andre ressourcer som aluminium ogfosfor. Med faldende transportomkostninger og begyndende knaphed på en rækkeråstoffer er affald dermed gået fra at være et lokalt problem til i højere grad at væreen vare på et europæisk og i visse tilfælde internationalt marked. Udfordringen ervendt fra at sikre kapacitet, så man kunne komme af med affaldet, til at udvinde

6

Forbrænding af affald

Kapitel 1. Sammenfatning

affaldets ressourcer for derigennem at skabe en omkostningseffektiv affalds-behandling. Dermed kan affaldet også være med til at understøtte forpligtelsernepå klima- og energiområdet.For det andetgiver EU’s nye affaldsdirektiv øgede muligheder for eksport af affald.Det følger af direktivet, at hvis et affaldsforbrændingsanlægs energieffektivitet erover et vist niveau, så skal anlægget klassificeres som et nyttiggørelsesanlæg uansetlandenes tidligere praksis. Udgangspunktet er derfor, at forbrændingsegnet affaldkan krydse grænserne i EU efter reglerne i EU’s transportforordning, når blot detbliver brændt på disse anlæg. Det indebærer, at der efter direktivets ikrafttrædelse12. december 2010 vil være et langt større marked for der forbrændingsegnedeaffald, fordi langt flere forbrændingsanlæg herefter kan konkurrere om affaldet.Det følger dog samtidig af transportforordningen, at den nye udvidede adgang tilimport og eksport af forbrændingsegnet affald ikke omfatter blandet kommunaltaffald indsamlet fra private husholdninger og virksomheder (herefter kaldet kom-munalt indsamlet blandet affald).1For dette affald har medlemslandene fortsat enforpligtelse til at sikre tilstrækkelig kapacitet til håndtering af affaldet. Import ogeksport af blandet kommunalt indsamlet affald kan afvises som følge af nærheds-og selvforsyningsprincipperne.Direktivets regler betyder, at danske virksomheder frit kan eksportereforbrændingsegnet affald til dedikerede affaldsforbrændingsanlæg i udlandet,hvilket som udgangspunkt ikke er tilladt i dag. Ændringen har den konsekvens,at virksomheder, der ikke ønsker at følge den kommunale anvisning, vil fåandre afsætningsmuligheder for deres affald, end dem kommunen anviser til.Den kommunale anvisningsret udhules dermed, hvilket er problematisk, nårkommunerne samtidig har en kapacitetspligt for alt det forbrændingsegnedeaffald, jf. gældende regulering. De øgede afsætningsmuligheder vil givetvis øgepriskonkurrencen om erhvervsaffaldet, hvilket forventes at komme virksomhedernetil gode gennem lavere takster for affaldsforbrænding.2En anden konsekvens er, at de danske anlæg vil miste en del af erhvervsaffaldet,hvis de ikke kan konkurrere med taksterne i udlandet. Kombineret med den

1)2)

Dette svarer i praksis til dagrenovation og dagrenovationslignende affald samt storskrald, hvorimodudsorterede fraktioner fra husholdninger som glas, aviser og batterier ikke er omfattet.Takst anvendes i denne rapport om affaldsforbrændingsanlæggets fastlæggelse af prisen for ydelsen atafbrænde affald. For det dansk-producerede affald indgår taksten p.t. i det affaldsgebyr, som husholdningerog virksomheder betaler for at få håndteret deres affald, jf. miljøbeskyttelseslovens § 48.

Forbrænding af affald

7

Kapitel 1. Sammenfatning

nuværende regulering betyder det, at virksomheder har mulighed for at afsætteerhvervsaffald til udenlandske anlæg, men ikke til andre anlæg i Danmark, enddet kommunen anviser til. Danske anlæg er således afskåret fra at byde ind pådet affald, som virksomhederne ikke ønsker at få behandlet på det kommunaltanviste anlæg. Dette er uhensigtsmæssigt, da affald, som kunne behandlesbilligt i Danmark, således vil blive eksporteret, hvis det anviste anlæg har højetakster. De danske forbrændingsanlæg kan således miste en del af det nuværendeindtægtsgrundlag ved enten at miste erhvervsaffald (og dermed også indtægter fraenergiproduktion) eller ved at sænke taksterne for erhvervsaffaldet. I begge tilfældevil husholdningerne komme til at dække de tabte indtægter gennem affaldsgebyret.Den kommunale anvisningsret og kapacitetspligt passer således dårligt med de nyemuligheder for eksport.For det tredjebetyder affaldsdirektivet, at Danmark ikke kan forhindre importaf forbrændingsegnet affald. Dog giver affaldsdirektivet mulighed for, atet medlemsland kan modsætte sig import, hvis det kan dokumenteres, atimporten vil føre til længerevarende oplagring eller deponering af dansk affald.3Affaldsforbrændingskapaciteten kommer dermed til at lægge niveauet for denmulige import af forbrændingsegnet affald.Med de nuværende reguleringsmuligheder for kapaciteten vil myndighederne reeltikke have mulighed for at forhindre nettoimport af affald.4Og eftersom danskeaffaldsforbrændingsanlæg har indtægter fra salg af varme og el (i modsætning tilnogle af anlæggene i udlandet), vil anlæggene have mulighed for at tiltrække affaldfra udlandet for at udnytte kapaciteten. Det bør bemærkes, at import af affald tilforbrænding også vil være samfundsøkonomisk optimalt i en situation med ledigkapacitet. Problemet opstår således pga. kapacitetsniveauet, mens import blot eren følgevirkning af for høj kapacitet. En høj kapacitet vil således betyde øgedeomkostninger, da forbrændingskapacitet er dyr og muligvis ikke vil kunne bliveforrentet gennem takster på affald fra udlandet. Her skal danske anlæg nemligkonkurrere med udenlandske anlæg og kompensere for evt. øget transportgennem taksterne.5Med den nuværende regulering kan anlæggene få dækket3)4)Danmark vil altid kunne forhindre import af kommunalt indsamlet blandet affald.I vurderingen af ansøgninger om ny og udvidet kapacitet til affaldsforbrænding indgår en vurdering af, omder er det fornødne affaldsgrundlag for etableringen af ny eller udvidet kapacitet. Anlæggenes incitamentertil at etablere kapacitet, til både husholdningsaffald og alt erhvervsaffald inden for anlæggets forventedelevetid, vanskeliggør imidlertid denne myndighedsstyring af kapaciteten. Det gælder både i forbindelsemed forventninger om stigende og faldende affaldsmængder til forbrænding. I praksis vil det være vanskeligtforhindre overkapacitet.Der henvises til boks 1.1 i afsnit 1.3 for en gennemgang af forbrændingsanlægs incitamenter til at tilbyde laveretakster for affaldsforbrænding i forbindelse med ledig kapacitet.

5)

8

Forbrænding af affald

Kapitel 1. Sammenfatning

alle omkostninger gennem affaldsgebyrerne pga. ”hvile-i-sig-selv”-princippet.Danske husholdninger og virksomheder vil derfor komme til at betale for ekstraomkostninger som følge af overkapacitet. En regulering med incitamenter til enkapacitetstilpasning, der tager konkurrencen fra udlandet med i betragtning, erderfor nødvendig, hvis danske affaldsproducenter skal friholdes fra ekstraomkostninger pga. overkapacitet.For det fjerdehar flere analyser peget på, at affaldsforbrændingssektoren kanblive mere effektiv, og at en ny organisering i sig selv vil kunne give anledningtil lavere omkostninger og dermed lavere gebyrer og takster for husholdningerog virksomheder.6Der ligger således en udfordring i at organisere sektoren, såsamfundet skal bruge færre ressourcer til affaldshåndteringen og dermed øgevelstanden. Et kerne-element i at realisere velstandspotentialet er, at affalds-mængderne hovedsageligt tilflyder de mest effektive anlæg, så borgere ogvirksomheder skal betale mindre for samme ydelse.Det kan i den forbindelse tilføjes, at den nuværende lovgivning med ”hvile-i-sig-selv”-regulering af affaldsforbrændingsanlæggene har ført til store variationeri affaldstaksterne. Borgere og virksomheder pålægges således vidt forskelligeomkostninger for affaldsbehandling, afhængigt af hvilket affaldsforbrændings-anlæg, deres kommune anviser til. Når taksterne er omkostningsbestemte, er detnærliggende at tro, at fx forskelle i indtægterne fra varme er årsagen til de storeforskelle i anlæggenes affaldstakster. Der er imidlertid intet, der tyder på, at dettestår derfor, at nogle anlæg er mere effektive end andre.For det femteer konkurrencevilkårene for anlæggene ikke lige. Når kommunerneejer affaldet, og kommuner (eller kommunale fællesskaber) samtidig ejer en rækkeaffaldsforbrændingsanlæg, så står anlæggene ikke lige i konkurrencen om affaldet.Det skyldes, at der ikke er udbudspligt ved allokering af affald til egne kommunaleanlæg. Forretningsbetingelserne for kommunale og ikke-kommunale forbrændings-anlæg er derfor grundlæggende uens, fordi nogle anlæg er sikret affaldsmængder,hvorved andre på forhånd er afskåret fra disse affaldsmængder. Kommunale anlægvil således have en fordel, fordi de har sikkerhed for udnyttelsen af store dele afkapaciteten og dermed kan dække mange af kapitalomkostningerne ved affald6)Se Incentive Partners (2010). ”Scenarier for liberalisering af affaldsforbrænding i Danmark” (bilag 4),COWI (2006). ”Opdatering af effektiviseringspotentialet på forbrændingsområdet i Danmark”,COWI & AKF (2004). ”Fordele og ulemper ved liberalisering af affaldsforbrænding og deponering”og COWI (2002). ”Effektiviseringspotentialet på forbrændingsområdet i Danmark”.

Forbrænding af affald

9

Kapitel 1. Sammenfatning

med kommunal anvisning uden konkurrenceudsættelse. Ikke-kommunale anlægvil derfor primært have mulighed for at tiltrække den restmængde af affald, derskal konkurrenceudsættes efter lovgivningen. Da såvel kommunale som ikke-kommunale forbrændingsanlæg konkurrerer om dette affald, så er konkurrencenhård. Systemet favoriserer således blandt andet affaldsforbrændingsanlæg med etsikkert affaldsgrundlag baseret på kommunal anvisning uden forudgående udbud.Anvisningen fastfryser dermed den nuværende ejer- og allokeringsstruktur, danye investorer har svært ved at sikre tilstrækkeligt affaldsgrundlag og genereltvil afholde sig fra at investere på et marked med ugunstige og uigennemsigtigekonkurrencevilkår. For kommercielle investorer er der desuden en endnu vigtigerebarriere for at træde ind på affaldsforbrændingsmarkedet: Det er ikke tilladtat skabe overskud på affaldsforbrænding på dedikerede forbrændingsanlæg.Kommercielle aktører har således intet incitament til investeringer i sektoren.Både ”hvile-i-sig-selv”-reguleringen og mulighederne for at kommuner kan anvisetil anlæg uden forudgående udbud udgør således udfordringer ved den nuværenderegulering.Affaldsforbrændingsanlæg binder typisk investeringer 20 år ud i fremtiden.Potentielle investorer vil derfor have behov for at kende de fremtidige rammerfor sektoren. Eftersom store dele af den eksisterende kapacitet er nedslidt ogsåledes står til at lukke eller gennemgå store renoveringer i løbet af få år, udgørden nuværende kapacitetssituation et unikt beslutningsrum og en mulighed forat fastlægge de langsigtede rammevilkår for affaldsforbrændingssektoren.Det er både muligt at undgå unødige investeringer og tab af værdier.I forbindelse med en omorganisering af sektoren er der i forlængelse af ovenståendenogle centrale udfordringer, som den nye organisering skal tage hånd om.

1.2. Sektoren i dagI et internationalt perspektiv forbrænder Danmark relativt meget af den samledeaffaldsmængde. I 2008 var det 3,6 mio. tons eller 23 pct. af de samlede affalds-mængder. En af årsagerne er, at Danmark er et af de lande i EU, der deponerermindst. Men Danmark forbrænder også affald, der alternativt kunne genanvendes.

7)

EUROSTATs Official waste statistics for 2008

10

Forbrænding af affald

Kapitel 1. Sammenfatning

Således genanvendes kun 42 pct. af det kommunalt indsamlede affald i Danmark,og Norge genanvender ligeledes større dele af husholdningsaffaldet end Danmark.7Affaldsforbrændingssektorens rammebetingelser understøtter det højeforbrændingsniveau i Danmark. Der er især fire forhold, der har trukketi retning af forbrænding af affaldet:

1.Forbud mod deponering af forbrændingsegnet affald, så dette affaldskalforbrændes eller nyttiggøres på anden vis, og afgift for deponering af affald

2.Indtægter fra varme som følge af et veludviklet fjernvarmenet og herigennemkompensering for afgifter

3.Kommunernes kapacitetspligt for både husholdnings- og erhvervsaffald samtanvisningsret for samme

4.Indtægtsreguleringen i form af ”hvile-i-sig-selv”-regulering af affaldstaksterne, såaffaldsforbrændingsanlæggene har sikkerhed for at få dækket alle omkostninger

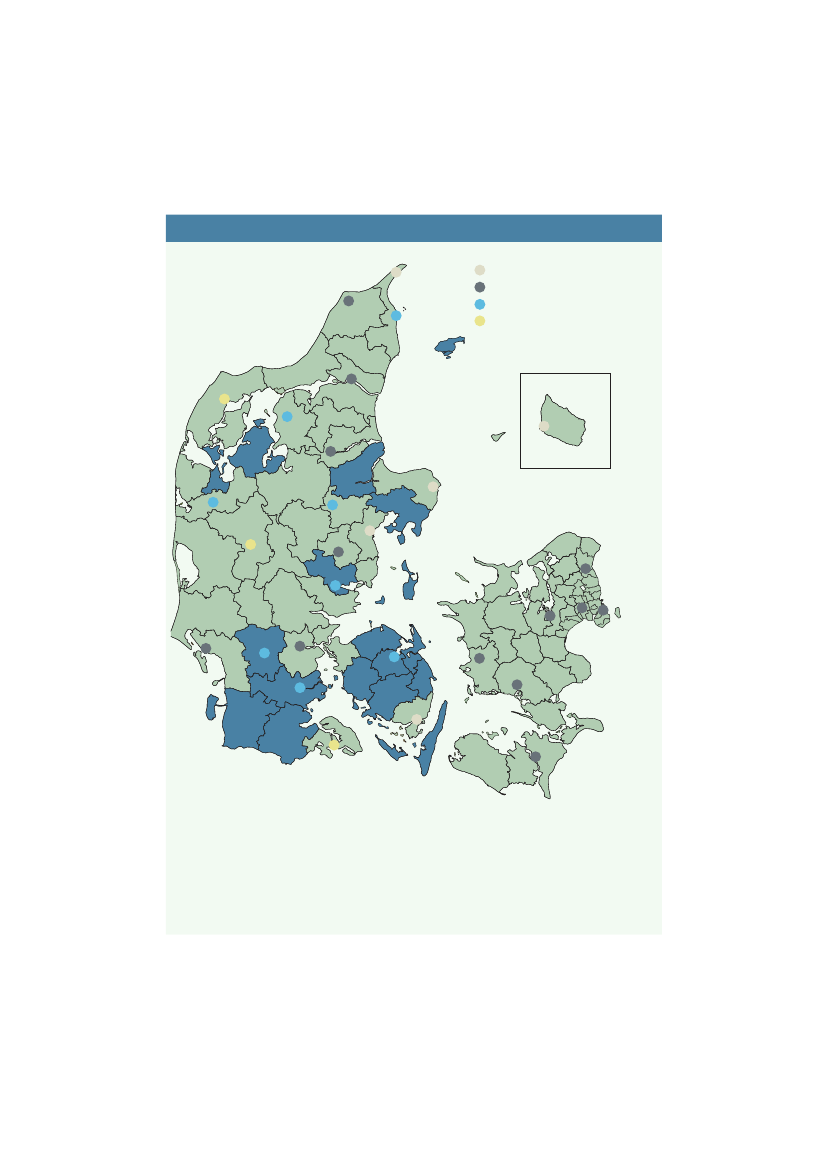

store investeringer i forbrændingskapacitet. Investeringerne er fortrinsvis foretagetaf kommuner, som har kunnet opfylde kapacitetspligten gennem gebyrfinansieredeinvesteringer i affaldsforbrændingsanlæg, som de efterfølgende har anvist affaldettil. I samme ombæring har kommunerne derved kunnet sikre varmeforsyning tillokale fjernvarmenet.Et resultat af rammebetingelserne er en omfattende kommunal involvering iaffaldsforbrænding, hvor 79 af de 98 kommuner er ejere eller medejere af 21 afde 29 eksisterende affaldsforbrændingsanlæg,jf. figur 1.1.

Forbrænding af affald

11

Kapitel 1. Sammenfatning

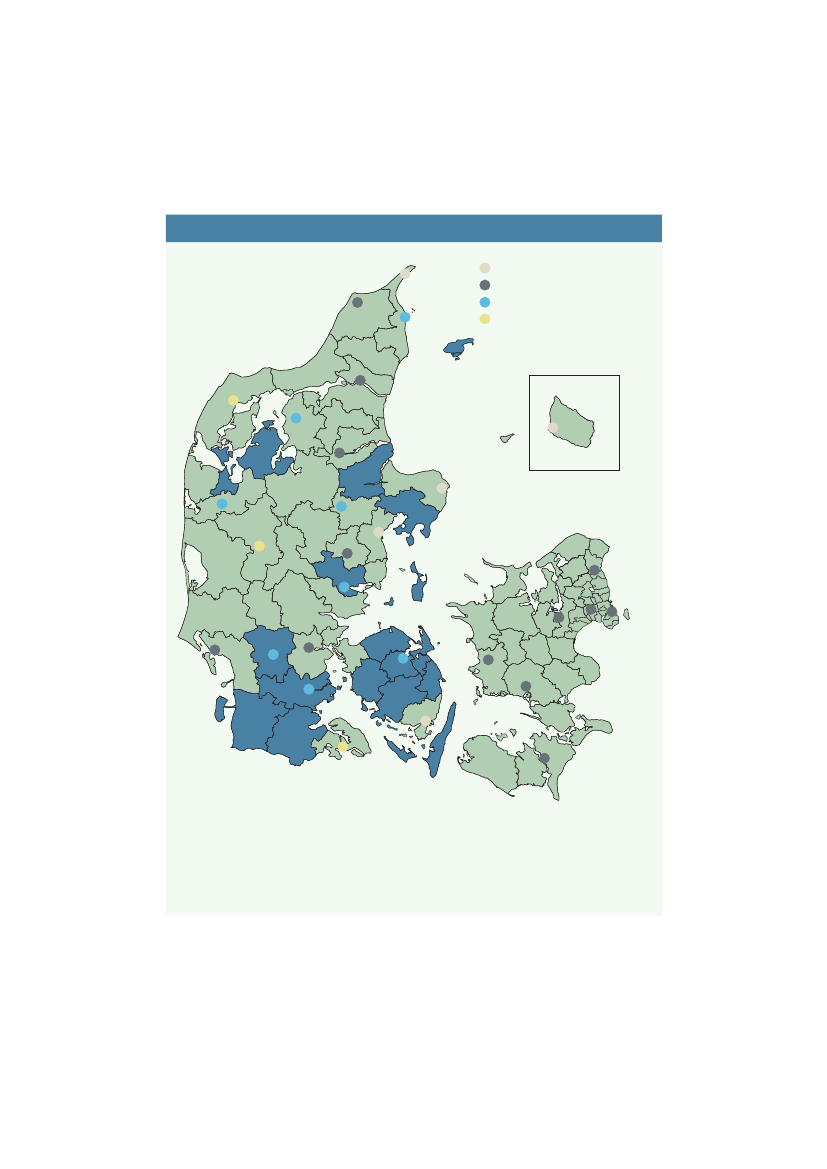

Figur 1.1 Affaldsforbrændingsanlæg i Danmark fordelt på ejerformEjet af én kommuneEjet af flere kommunerIkke-kommunalt ejetHjørringFrederikshavnKommunalt og ikke-kommunalt ejet

Skagen

Thisted

Aalborg

AarsHobro

Rønne

HolstebroHammelHerningAarhusSkanderborg

Grenaa

HørsholmHorsensRoskildeEsbjergVejenKoldingSlagelseOdenseNæstvedGlostrup

Amager

HaderslevSvendborg

Sønderborg

NykøbingFalster

De nordvestsjællandske kommuner er for nyligt indtrådt i Kara/Novoren og er dermed blevet medejere afbaggrund af ansøgninger om skrotning forventes de at blive nedlagt permanent.Kilde: Finansministeriet på baggrund af data fra Energistyrelsen og kort fra Kort & Matrikelstyrelsen.

12

Forbrænding af affald

Kapitel 1. Sammenfatning

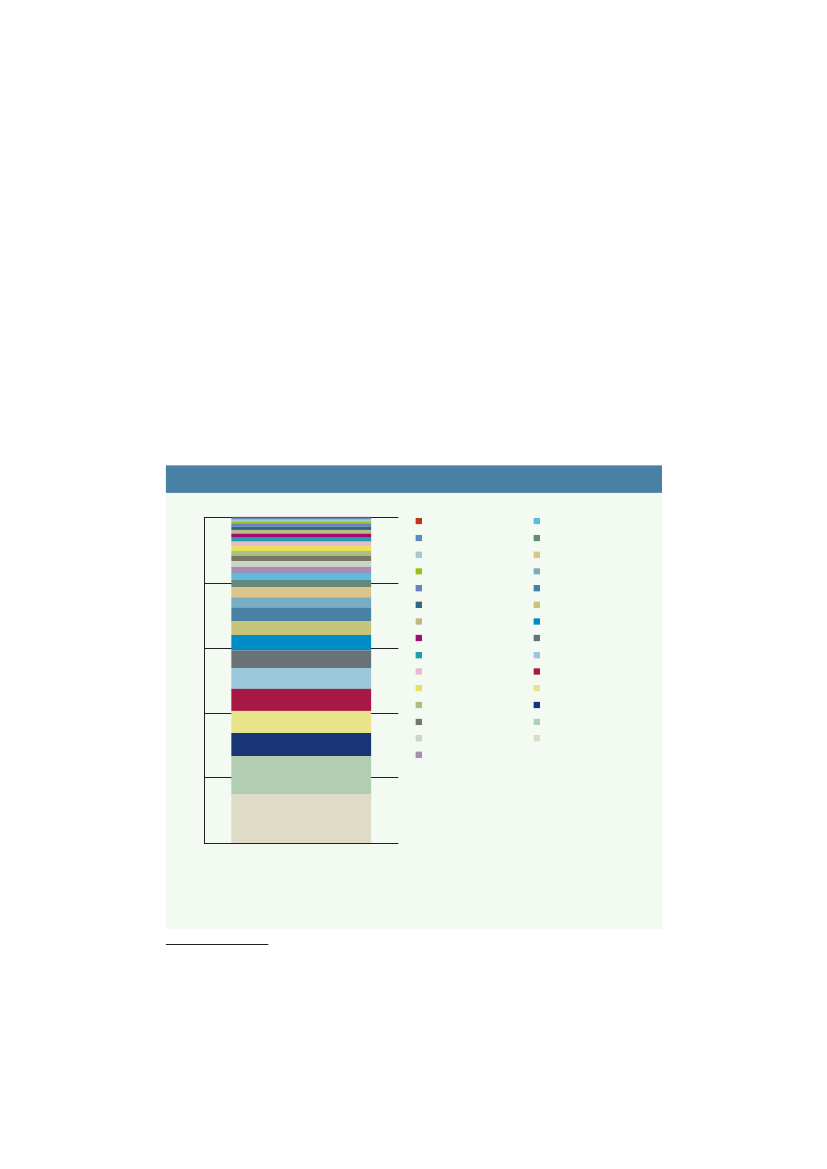

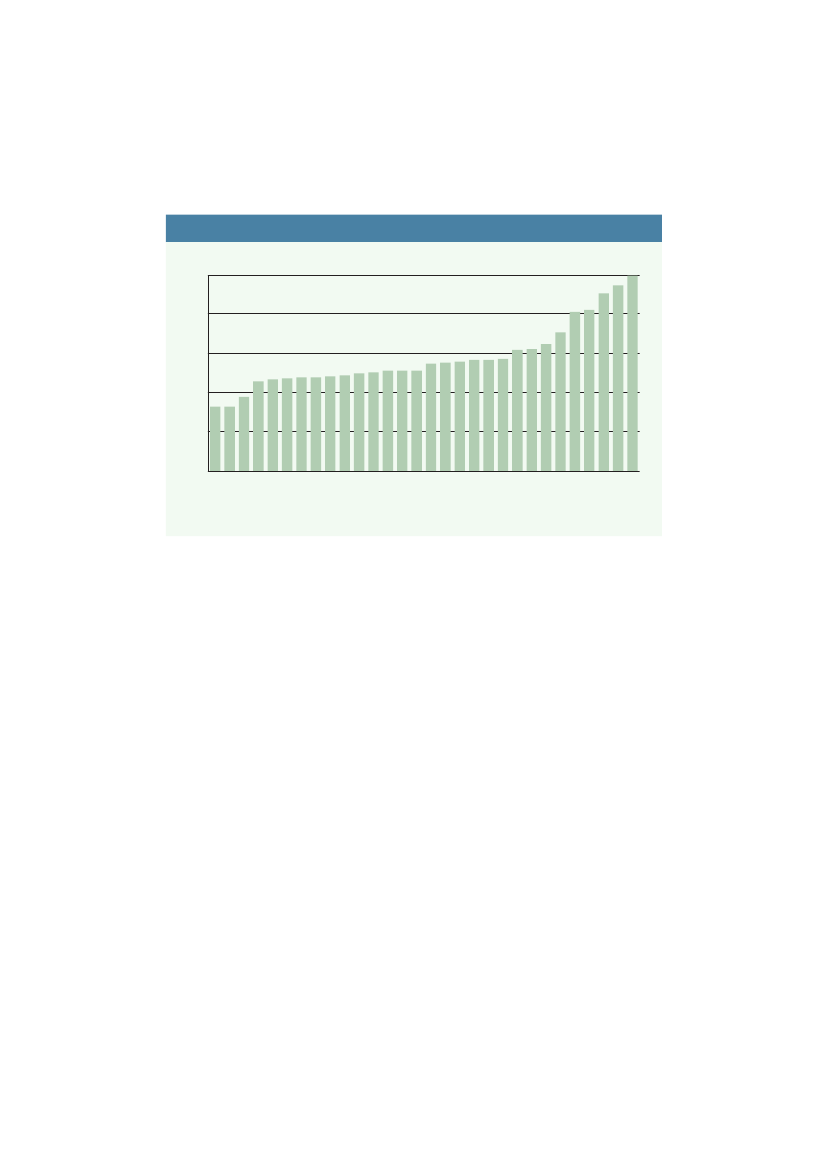

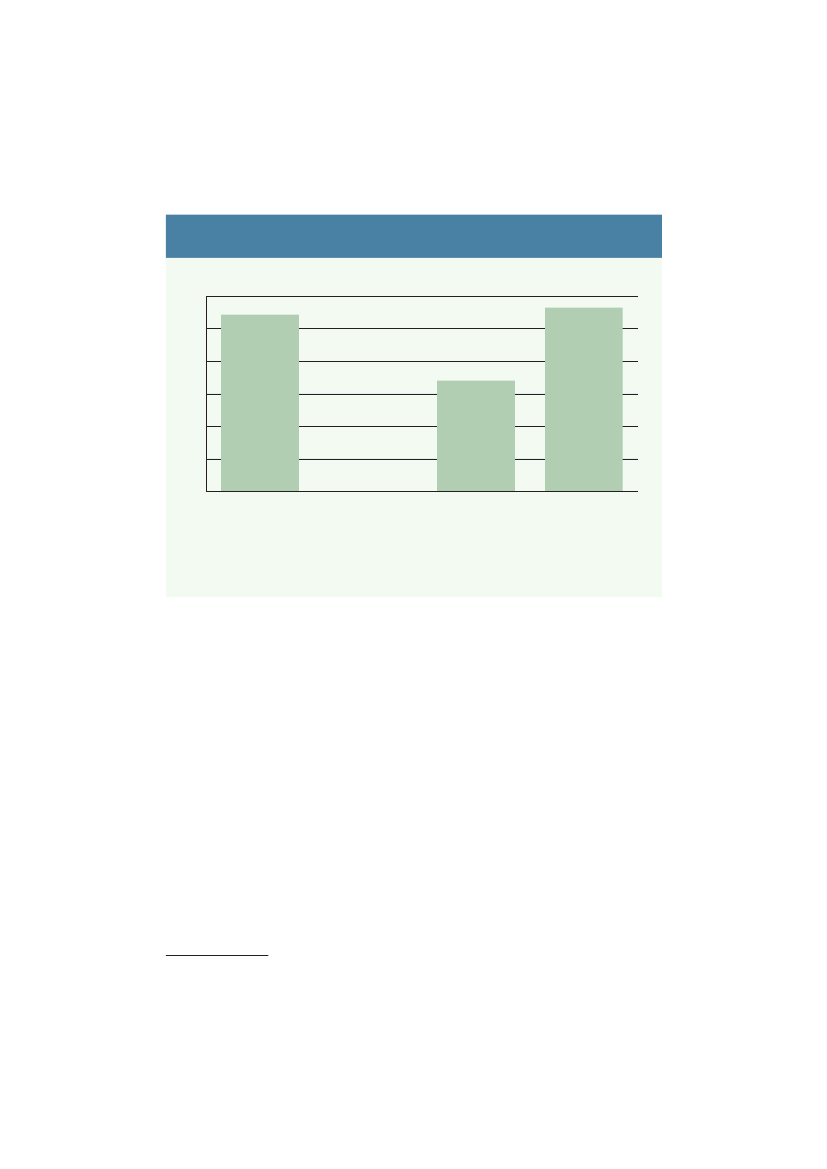

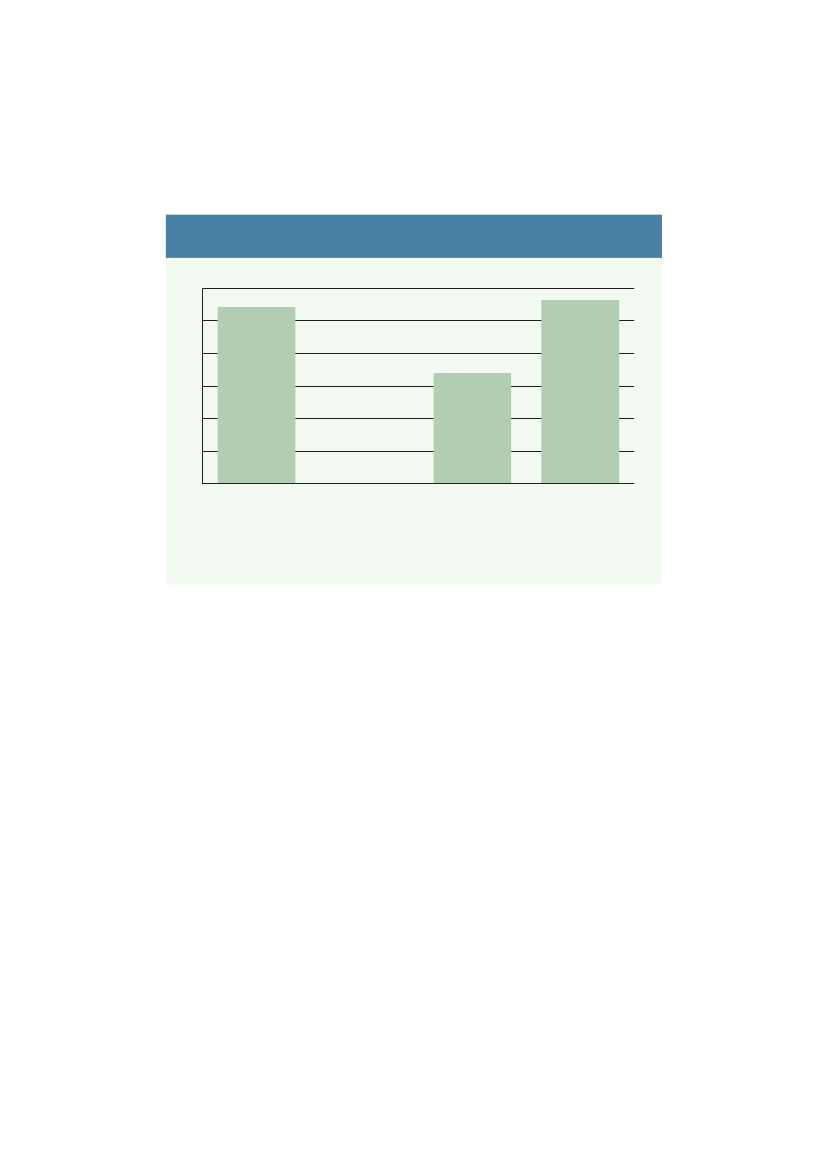

Der er til gengæld ringe incitamenter for kommercielle aktører til at investerei kapacitet under den gældende regulering. Der er ikke mulighed for at optjeneoverskud under ”hvile-i-sig-selv”-reguleringen, og den kommunale anvisningstiller ikke-kommunale anlæg dårligt, når de skal tiltrække affald, der giverindtægter fra affaldstakster og salg af el og varme. Det vurderes derfor, at detalene er af historiske årsager, at kommercielle investorer er på markedet foraffaldsforbrænding.8Den samlede kapacitet på ca. 3,7 mio. tons er ulige fordelt på anlæggene. De7 største af de 29 forbrændingsanlæg har alle en årlig kapacitet over 200.000tons og råder tilsammen over næsten 60 pct. af den danske kapacitet til affalds-forbrænding,jf. figur 1.2.Figur 1.2 Eksisterende kapacitet fordelt på anlæg100%Skagen (0,3%)Rønne (0,5%)Grenaa (0,6%)Hobro (0,8%)80%Hammel (0,8%)Frederikshavn (1,0%)Vejen (1,1%)Herning (1,1%)60%Svendborg (1,4%)Thisted (1,4%)Aars (1,4%)40%Skanderborg (1,5%)Sønderborg (1,7%)Haderslev (1,7%)Slagelse (1,9%)20%Hjørring (2,2%)Horsens (2,2%)Næstved (3,1%)Nykøbing (3,2%)Kolding (4,2%)Hørsholm (4,2%)Holstebro (4,7%)Esbjerg (5,4%)Aalborg (6,4%)Aarhus (6,7%)Roskilde (6,9%)Odense (7,0%)Amager (11,7%)Glostrup (15,1%)

0%Kapacitet pr. 1/1 2010

skrotning forventes de at blive nedlagt permanent.Kilde: Finansministeriet på baggrund af data fra Energistyrelsen.

8)

DONG Energy og Vattenfalls affaldsforbrændingsanlæg var oprindeligt en del af ELSAM og fulgte med over iDONG Energy og Vattenfall i forbindelse med opsplitningen af ELSAMs aktiviteter.

Forbrænding af affald

13

Kapitel 1. Sammenfatning

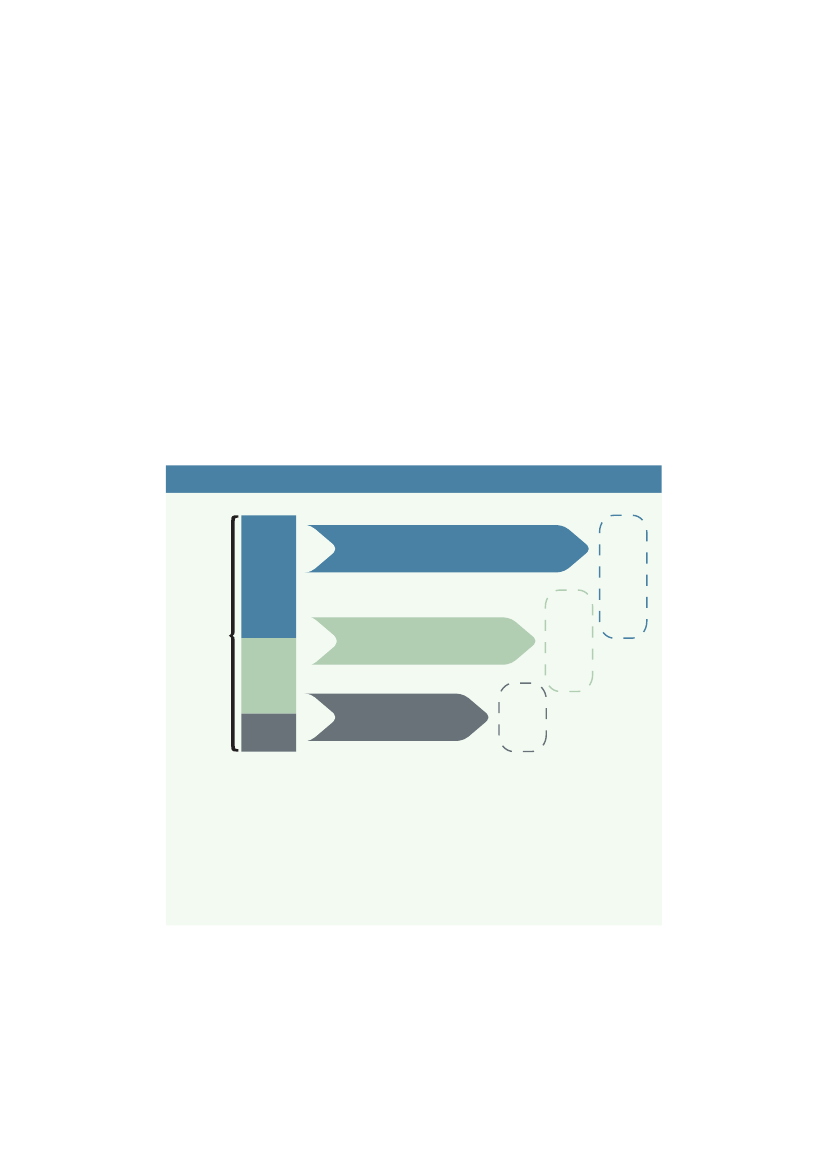

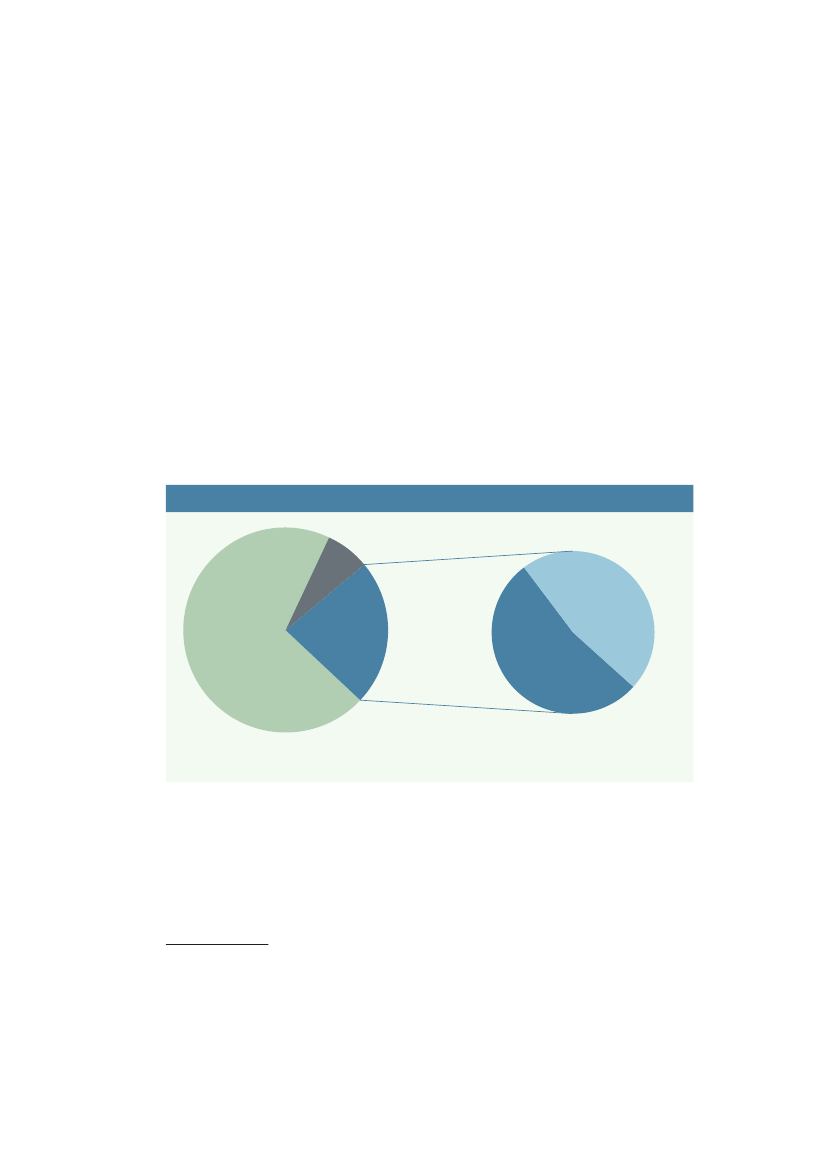

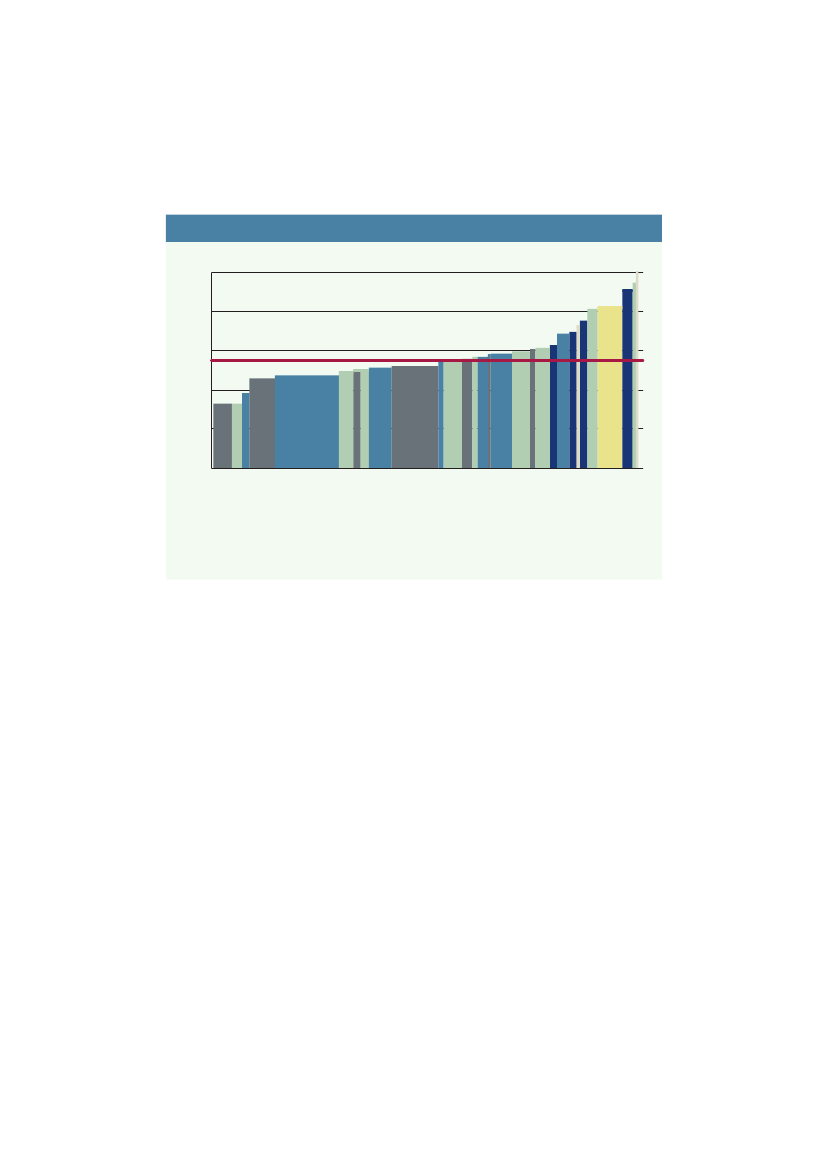

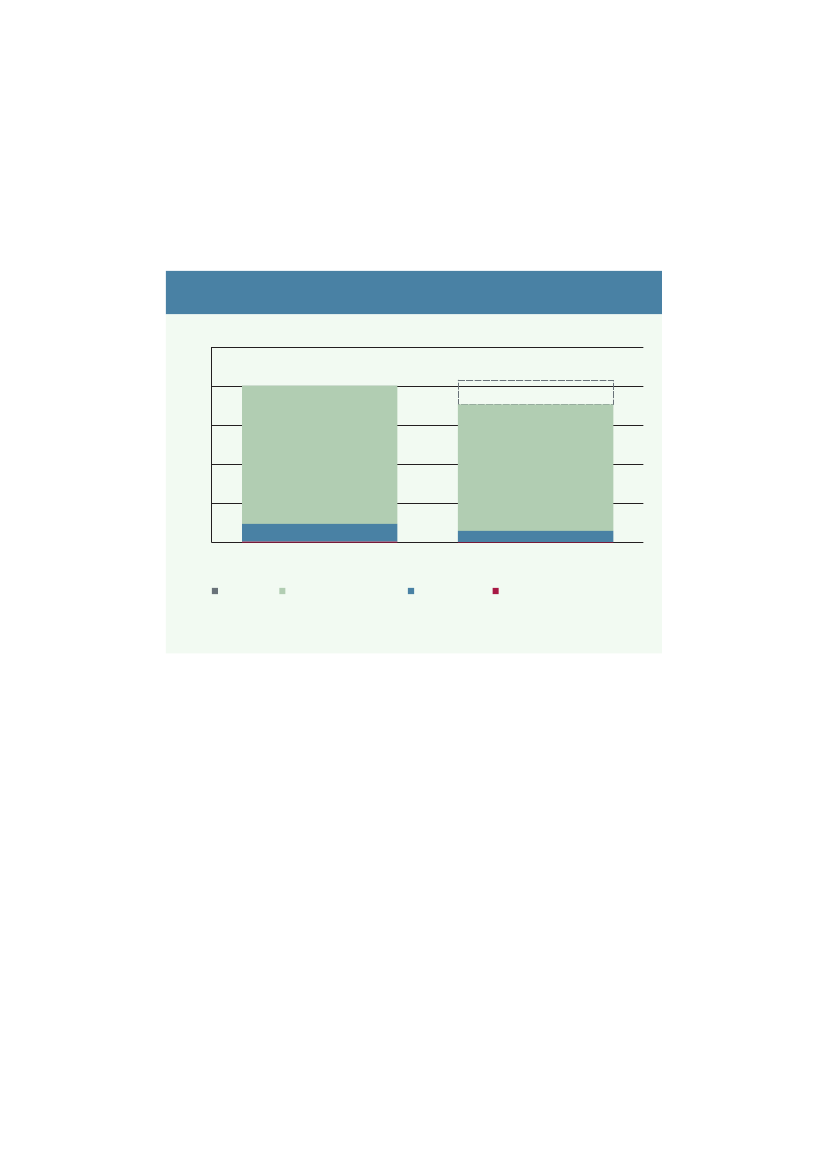

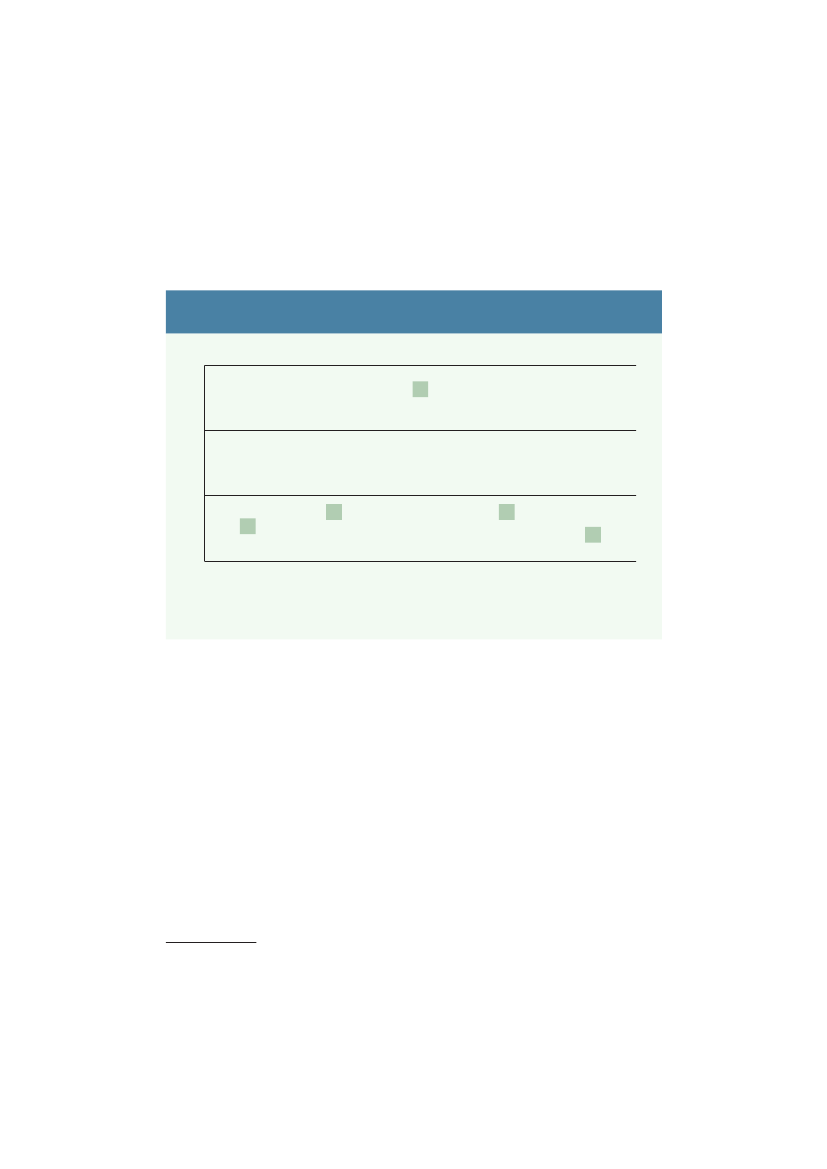

Affaldsforbrændingsanlæggenes økonomi er baseret på indtægter fra salg af el, salgaf varme og i form af betaling for forbrændingsydelsen (affaldstakster). De sendesvidere til virksomhederne og husholdningerne gennem affaldsgebyrer og indgåroftest i den samlede betaling af de kommunale affaldsordninger eller betalesdirekte af virksomhederne til anlæggene.Indtægterne i forbrændingssektoren udgøres af 16 pct. fra elproduktion,32 pct. fra varmeproduktion og de resterende 52 pct. gennem takster foraffaldsforbrænding. Eftersom nogle anlæg ikke producerer el, og der er forskelpå anlæggenes myndighedsregulerede pris på varme, er der store forskelle på,hvordan forbrændingsanlæggene får dækket deres omkostninger gennemsektorens tre indtægtskilder,jf. figur 1.3.Figur 1.3 Indtægtsgrundlaget for affaldsforbrændingsanlæg

Affald(gns. 52%)

Hvile-i-sig-selv

Affald(34–85%)

Samledeindtægter

Hvile-i-sig-selv (dog højest denlaveste af prisloft og substitutionspris)

Varme(15–54%)

Varme(gns. 32%)

ElEl(gns. 16%)Markedspris(0–30%)

Anm.: Det angivne spænd i parenteserne (fx ”El 0-30 %) betyder, at forbrændingsanlægget med den laveste andel afde samlede indtægter fra el har en indtægt på 0 pct. (anlæg uden elproduktion), hvorimod anlægget med den højesteandel får 30 pct. af de samlede indtægter fra salg af el og de resterende 70 pct. gennem varmesalg og affaldstakster.Nogle anlæg fyrer både med affald og anden brændsel som fx halm. For disse anlæg er det ikke muligt at opdele hvorstor en del af el- og varmeindtægterne, der knytter sig til affaldsforbrænding, og de er derfor ikke medtaget i figuren.Der er ikke krav om perfekt overensstemmelse mellem indtægter og omkostninger inden for det enkelte år, ogderfor kan de faktiske indtægter fra affaldsforbrændingen, målt som affaldstakst gange mængde, variere over årene.Indtægterne fra affaldsforbrænding er således sat lig de samlede omkostninger (ud fra afskrivninger, forrentning(på 6 pct.) og driftsomkostninger) minus indtægterne fra salg af el og varme.Kilde: Finansministeriet på baggrund af data fra Incentive Partners.

14

Forbrænding af affald

Kapitel 1. Sammenfatning

Størst variation er der på indtægterne fra affaldstaksterne. Det er en følge af”hvile-i-sig-selv”-reguleringen, fordi taksterne for affaldsforbrænding er residualtopgjort, så alle omkostninger bliver dækket, samtidig med at der ikke optjenesoverskud.Det er imidlertid ikke alene forskelle i indtægtsgrundlaget, der kan forklareanlæggenes forskellige affaldstakster. Sammenholdes affaldstaksterne medvarmeprisen, så viser det sig, at høje varmepriserikkefører til lave affaldstakster.Selv om det er et faktum, at der er stordriftsfordele forbundet med affaldsforbrænding,så kan det hellerikkepåvises, at anlæg med høj kapacitet skal have færreomkostninger dækket gennem affaldstaksterne end små anlæg. Sektoren ersåledes karakteriseret ved, at stordriftsfordele og attraktive varmepriser i højeregrad udlignes gennem højere omkostninger end resulterer i lave affaldstakster.

1.3. Sektorens udfordringerEn ny organisering af affaldsforbrændingssektoren skal medvirke til at løsede udfordringer, sektoren står over for. Kerneudfordringerne er i den forbindelseat skabe øget effektivitet og gennemsigtighed i sektoren, herunder mindre bureau-krati og større ensartethed i kommunernes og andre myndigheders administrationaf området. På den baggrund, og under hensyn til miljø samt klima- og energi-politiske målsætninger er der identificeret fem overordnede udfordringer, somreguleringen af sektoren skal sigte efter at løse.9Disse udfordringer er:

9)

De sidste tre udfordringer afhænger delvist af, hvordan reguleringen tackler de første to udfordringer.Rækkefølgen af udfordringerne er således baseret på logiske sammenhænge og skal ikke ses som enrangordning af udfordringerne.

Forbrænding af affald

15

Kapitel 1. Sammenfatning

For det første skal reguleringen tilstræbe ligekonkurrencevilkår

for affalds-forbrændingsanlæggene. En optimal udnyttelse af forbrændingskapaciteten fordrer,at affaldsmængderne tilfalder de mest effektive anlæg. En forudsætning for sådanen dynamik er, at alle eksisterende og potentielle investorer har incitamenter tilat investere for at udnytte eventuelle konkurrencefordele samt til at effektivisere.Derudover skal anlæggene så vidt muligt have ens økonomiske vilkår, herunderens muligheder for at tiltrække affald.For det andet skal reguleringen give incitamenter til en balanceretkapacitets-

tilpasning

med løbende investeringer. Der er balance, når det forbrændingsegnedeaffald kan blive behandlet efter reglerne, uden at det giver anledning tiloverinvesteringer og dermed øgede omkostninger for samfundet. Balance kani princippet indebære en varig import (eksport) af affald, hvis dette er et resultataf en høj (lav) konkurrenceevne i forhold til udlandet. Import som følge afsystematiske overinvesteringer, og deraf følgende ledig kapacitet, er til gengældudtryk for ubalance i kapacitetstilpasningen,jf. boks 1.1.

16

Forbrænding af affald

Kapitel 1. Sammenfatning

Boks 1.1 Forbrændingsanlægs incitamenter til udnyttelse afforbrændingskapacitetenNår et forbrændingsanlæg er opført, og forbrændingskapaciteten således er givet for en længereårrække, så ligger også store dele af de faste omkostninger fast. Omkostninger i forbindelse medinvesteringen påvirkes ikke af om anlægget kører på halv kraft eller kapaciteten udnyttes fuldt ud.Det påvirker incitamenterne til at tiltrække affald i forbindelse med ledig kapacitet.Antag fx at et anlæg med en kapacitet på 100.000 tons affald har samlede omkostninger inkl.afgifter ved fuld kapacitetsudnyttelse på 100 mio. kr. om året. Af disse udgør omkostninger tilforrentning og afskrivninger 30 mio. kr., svarende til 30 pct. Anlæggets indtægter kommer for16 pct. vedkommende fra el, 32 pct. fra varme og 52 pct. fra takster på affaldsforbrænding.Opgjort pr. ton affald bliver det 160 kr. fra el, 320 kr. fra varme og 520 kr. fra takster påforbrænding under ”hvile-i-sig-selv”-regulering.Hvis forbrændingsanlægget får en varig nedgang i affaldsmængderne på 10.000 tons, så opstårder ledig kapacitet. I den forbindelse vil omkostningerne pr. tons affald stige, fordi en del afomkostningerne er faste. I dette simplificerede eksempel forudsættes det, at alene omkostnin-gerne til forrentning og afskrivninger er faste, mens de øvrige omkostninger varierer perfektmed kapacitetsudnyttelsen. Det betyder, at de variable omkostninger fortsat udgør 700 kr. pr.ton affald. Ikke desto mindre er de samlede omkostninger pr. ton affald steget til 1.087 kr., fordide faste omkostninger på 30 mio. kr. kun kan fordeles på 90.000 tons affald, og der samtidigmistes indtægter fra el og varme. Hvis affaldsforbrændingsanlægget opfører sig rationelt ogønsker at sænke omkostningerne pr. ton affald, så skal forbrændingsanlægget forsøge at vindekontrakter om affaldsmængder. Det kan fx ske ved at tilbyde affaldsforbrænding til udenlandskeaffaldsproducenter. I den forbindelse må forbrændingsanlægget forsøge at få så høj en takstsom muligt for at få dækket omkostningerne. Det er imidlertid ikke afgørende at forbrændings-anlægget kan få en takst på 520 kr. for at det er fordelagtig at udnytte den ledige kapacitet.Regnestykket kan opstillet som Minimumstakst = variable omkostninger – indtægter fra el ogvarme, dvs. 700 kr. – (160 kr. + 320 kr.) = 220 kr. I det givne eksempel vil det således være enfordel for forbrændingsanlægget at tilbyde affaldsforbrænding til udenlandske producentertil en lavere takst, end energiafgifterne tilsiger, frem for ikke at udnytte kapaciteten. En takstpå affaldsforbrænding på mellem 220 kr. og 520 kr. pr. ton vil betyde, at affaldsforbrændings-anlægget får underskud og/eller at de danske affaldsproducenter må betale en højere takst endde initiale 520 kr. pr. ton. Hvis en del af omkostningerne til drift og vedligeholdelse ikke varierermed affaldsmængderne og dermed er faste omkostninger, så vil minimumstaksten falde. Det kanderfor ikke udelukkes, at forbrændingsanlæg vil tilbyde gratis forbrænding af konkurrenceudsataffald ved høj overkapacitet på markedet.Resultatet af ledig kapacitet kan således være, at forbrændingsanlæg ikke får dækket alleomkostninger eller må overvælte omkostningerne på de andre kunder. Forbrændingsanlæggenekan imødegå dette ved fx at importere affald, så nogle af omkostningerne bliver dækket. Detkan betale sig at udnytte kapaciteten, så længe de marginale omkostninger (inklusive indtægterfra el og varme) bliver dækket. Men omkostninger, der ikke bliver dækket af de udenlandskeaffaldsproducenter, skal enten dækkes af andre kunder (danske affaldsproducenter) eller af ejerneaf forbrændingsanlægget. Begge dele vil udgøre en omkostning for samfundet som følge af dårligkapacitetstilpasning.

Forbrænding af affald

17

Kapitel 1. Sammenfatning

For det tredje skal reguleringeneffektivisere

affaldsforbrændingssektoren.Sektoren kan indløse effektiviseringsgevinster på flere måder. En ny organiseringvurderes at give mulighed for at realisere et effektiviseringspotentiale svarendetil ca. 10 pct. af de samlede omkostninger i sektoren, hvis ineffektive anlægrationaliserer for at kunne konkurrere med de mest effektive. Et øget effek-tiviseringspres forventes samtidig at øge de løbende omkostningsreduktioner hosanlæggene fra ca. ½ pct. årligt til ca. 1 pct. årligt i årene efter en omorganisering.En mere hensigtsmæssig allokering af affaldet vil desuden kunne spare samfundetfor omkostninger, fordi der vil være øget anvendelse af de mest omkostnings-effektive anlæg. Sidst kan der være en væsentlig gevinst i form af sparedekapitalomkostninger, hvis organiseringen fjerner systematisk overinvestering.Samlet forventes en ny regulering at kunne give en samfundsøkonomisk gevinstpå mindst 420 mio. kr. om året, jf. afsnit 1.5.For det fjerde skal reguleringen understøtteanvendelsen af affaldets andre

ressourcer end energi.

Danmark ligger ikke i top i forhold til genanvendelsenaf affald og har en særlig udfordring i forhold til genanvendelse af husholdnings-affaldet. I stedet har Danmark specialiseret sig i at udnytte energiressourcerne iaffaldet gennem forbrænding. Kapacitetsopbygning i affaldsforbrændingssektorenkan imidlertid fastlåse behandlingsformerne, fordi der er tale om dyre anlæg medfleksibilitet til at udnytte ny og mere miljøvenlig teknologi, herunder teknologierder både udnytter energi og andre ressourcer i affaldet.For det femte skal reguleringen understøtte forpligtelserne påklima- og energi-

området. En øget affaldsforbrænding og øget transport af affald vil vanskeliggøreopfyldelsen af reduktionsforpligtelsen for udledningen af drivhusgasser fra deikke-kvoteregulerede sektorer på 20 pct. frem mod 2020 i forhold til 2005. Øgetaffaldsforbrændingen kan også påvirke andelen af vedvarende energiproduktionog dermed opfyldelsen af den danske forpligtelse på vedvarende energi på 30 pct.i 2020. Gennemsnitligt er ca. 60 pct. af affaldets energiindhold fra vedvarendeenergikilder, og derfor forudsætter en positiv effekt af øget forbrænding, at affaldetfortrænger energi med en fossil andel på over 40 pct. Hvorvidt øget affaldsfor-brænding bidrager til at nå forpligtelsen på vedvarende energi, afhænger dermedaf om affaldet fortrænger kul, gas eller biomasse, hvilket afhænger af det konkretevarmeområde. De afgørende parametre i forhold til at bidrage til opfyldelsen afforpligtelserne på klima- og energiområdet er omfanget af nettoimport/eksportsamt transport af affald.

18

Forbrænding af affald

Kapitel 1. Sammenfatning

Udfordringerne kan fungere som evalueringspunkter for de mulige scenarier.Hensigtsmæssigheden ved en givet organiseringsform kan således vurderes ud fra,i hvilket omfang en given organisering bidrager til at håndtere de ovenståendeudfordringer, og hvilket vægt de respektive udfordringer tillægges.

1.4. Valg mellem fire mulige organiseringsscenarierBeskrivelsen af mulige ændringer af reguleringen af affaldsforbrændingssektorentager udgangspunkt i forskellige scenarier. De enkelte reguleringselementer erbetydning både for hvilken regulering af prissætningen, der vil være optimal,og for i hvilket omfang der er behov for at adskille kommunernes forskelligeroller i affaldshåndteringen.

forbrændingsanlæggene. Det er således lagt til grund i rapporten at kommunerog andre investorer fortsat vil kunne etablere og drive affaldsforbrændingsanlæg,uanset hvordan den fremtidige regulering ser ud.Det skal fremhæves, at uanset valget af scenarie vil sektoren være underlagt dengældende miljøregulering af affaldsforbrænding.Et af de grundlæggende valg i forbindelse med organiseringen er, om sektorenfortsat skal være underlagt en pris- og mængderegulering, eller om det er merehensigtsmæssigt at markedsorientere affaldsforbrændingen.En følgevirkning af valget af scenarie kan være at de kommunalt ejede forbræn-dingsanlæg skal udskilles i selvstændige selskaber. Selskabsgørelse indebærer noglefordele, da de skaber øget gennemsigtighed omkring anvendelsen af skatteborgernespenge, og samtidig skaber ens skattemæssige vilkår for alle forbrændingsanlæg. Enudskillelse i selvstændige selskaber kan desuden hjælpe til at adskille kommunensrolle som driftsherre for affaldsforbrændingsanlæg fra rollerne som køber ogmyndighedsudøver på forbrændingsområdet.

Forbrænding af affald

19

Kapitel 1. Sammenfatning

En anden følgevirkning af scenarievalget er, om der er behov for central godkendelsescenarier vil markedet sikre en balance mellem affaldsmængder og forbræn-dingskapacitet, hvorved en myndighedsregulering af kapaciteten er overflødigog uhensigtsmæssig. Derimod kan stram myndighedsstyring af kapaciteten værenødvendig, når der introduceres incitamenter til investeringer, der ikke erkommercielt baserede.I den ene ende af skalaen for markedsgørelse findes den fulde liberalisering. Herer det op til hver virksomhed og hver husholdning at sikre håndtering af affaldet.En liberalisering af sektoren, hvor hver husholdning får ansvaret for indsamlingog behandling af eget affald, vil skabe væsentlige udfordringer i forhold tilansvarsfordelingen i affaldshåndteringen, herunder om kommuner fortsat kan sikreopfyldelse af direktivforpligtelsen í forhold til kapacitet til husholdningsaffaldet.Erfaringer fra Finland viser, at det kan være vanskeligt at håndhæve reglerne, nårhusholdninger kan lave individuelle aftaler for affaldsindsamling og behandling.10Hvis kommunerne fortsat skal have ansvaret for den samlede affaldshåndtering iDanmark vurderes det derfor at medføre behov for et omfattende kontrolsystem.Desuden kan individuelle aftaler for husholdningerne medføre uforholdsmæssigtstore omkostninger i forhold til en samlet organisering på kommunalt niveau,samt større risiko for at affaldet ikke behandles miljømæssige korrekt. Givet disseudfordringer behandles liberalisering ikke videre.I den anden ende af skalaen er den nuværende organisering (basisscenariet), hvorkommunerne har fuld anvisningsret over både husholdnings- og erhvervsaffald,og hvor kommunen ikke er forpligtet til at sende forbrændingsopgaven i udbud,hvis kommunen er ejer eller medejer af det anvendte affaldsforbrændingsanlæg.Da 79 af de 98 danske kommuner er ejer eller medejer af affaldsforbrændings-anlæg, er der kun i begrænset omfang konkurrence om affaldet. For at beskytteaffaldsproducenterne (husholdninger og virksomheder) er det derfor nødvendigtat regulere priserne i basisscenariet. Affaldsforbrændingsanlæg er således underlagt”hvile-i-sig-selv”-regulering, så affaldstaksterne svarer til omkostningerne vedforbrænding.

10) ETCRWM (2008). Evaluation of waste policies related to the Landfill Directive – Finland.

20

Forbrænding af affald

Kapitel 1. Sammenfatning

Boks 1.2 Reglerne i dagKommunerne står for allokering af både husholdningsaffald og erhvervsaffald til affaldsfor-brændingsanlæg. Anvisningen af affaldet til affaldsforbrændingsanlæg skal ifølge almindeligeudbudsregler ske på baggrund af kontrakter mellem kommune og anlæg.I de tilfælde hvor kommunen har ejerskab i affaldsforbrændingsanlægget, kan kontraktenblive indgået uden forudgående udbud af forbrændingsydelsen. Dette sker på baggrund af”in house”-princippet, hvor anlægget betragtes som en del af kommunen. Det er et krav, atanlægget er under kommunal kontrol for at ”in house”-princippet kan tages i anvendelse.Et princip om ”udvidet in house” gør det i princippet muligt for et anlæg under kommunalkontrol at indgå aftale med en ikke-ejerkommune uden udbud. Kontrakten skal dog indeholdetilstrækkelige modydelser overfor ejerkommunerne af en varig forpligtende og gensidig karakter.Betaling opfattes ikke som en tilstrækkelig modydelse i denne sammenhæng. Kravene vurderesi praksis at medføre begrænsede muligheder for, at kommuner uden ejerskab kan anvendeprincippet og tegne kontrakt uden udbud.Mens husholdningerne har pligt til at overlade affaldet til den kommunale affaldshåndtering,så kan virksomheder enten benytte det kommunalt anviste affaldsforbrændingsanlæg ellereksportere det forbrændingsegnede affald til nyttiggørelsesanlæg i udlandet. Indtil 12. december2010 har sidstnævnte reelt betydet medforbrænding eller forbrænding på fjernvarmeanlæg.Med affaldsdirektivets ikrafttrædelse udvides nyttiggørelsesbegrebet til også at omfattededikerede affaldsforbrændingsanlæg, givet at de har en vis energieffektivitet.Der henvises i øvrigt til kapitel 2 for en mere uddybende beskrivelse.

Den tværministerielle embedsmandsgruppe har på baggrund af analyser aforganiseringsmulighederne identificeret tre alternativer til basisscenariet.Alternativerne er benævnt prisloft-, licitations- og mix-scenariet,jf. figur 1.4.

Forbrænding af affald

21

Kapitel 1. Sammenfatning

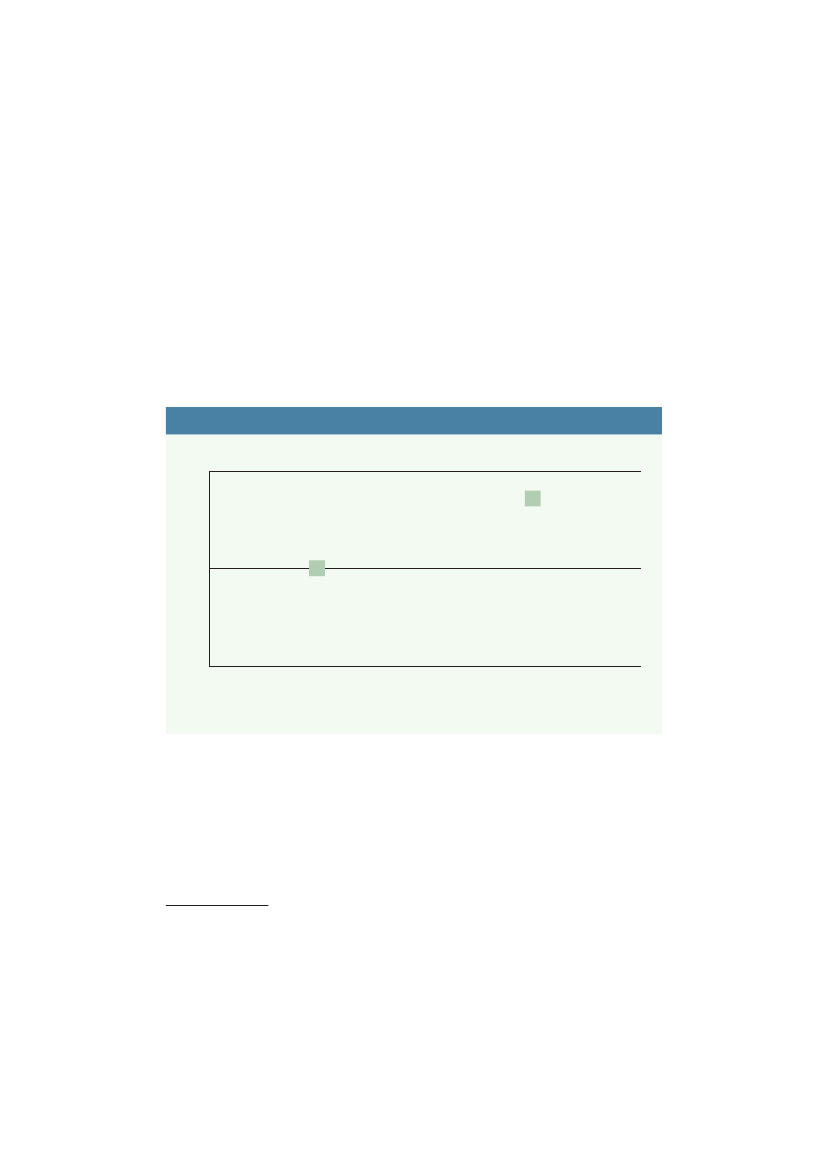

Figur 1.4 Scenarier for en fremtidig regulering af affaldsforbrændingssektoren

HusholdningsaffaldKommunal anvisningog udbudspligtKommunal anvisninguden udbudspligt

Erhvervsaffald

Ingen kommunalanvisningIngen kommunalanvisningKommunal anvisningog udbudspligtKommunal anvisninguden udbudspligt

(Liberalisering)

Licitation

Mix

Basis/prisloft

Anm.: Basis udgør scenariet for at reguleringen fortsætter som i dag. Liberalisering er angivet i parentes, da dennemulighed ikke er analyseret videre.Kilde: Finansministeriet.

Iprisloftscenariet

skal kommuner anvise både husholdningsaffald og erhvervs-affald til bestemte anlæg, hvilket er samme situation som i basisscenariet, jf.figur 1.4. Hvis kommunen ejer anlæggene helt eller delvist, kan anvisningenforegå på baggrund af en kontrakt, der er tegnet uden forudgående udbud.Der er ikke noget konkurrencepres, når anlægget skal fastsætte affaldstakstenfor at brænde affaldet. Der er derfor behov for prisregulering, så anlæggeneikke sætter affaldstaksterne urimeligt højt. I prisloftscenariet er prisreguleringenbaseret på et myndighedsbestemt prisloft for affaldsforbrænding.Selskabsgørelse er ikke en nødvendig forudsætning i prisloftscenariet, menhensyn til kommunernes skatteborgere gør, at det anbefales at stille krav omselskabsgørelse. Pris- og mængdereguleringen fra basisscenariet fortsætter også iprisloftscenariet. Allokeringen af affald uden forudgående udbud vil derfor væreden største barriere for mere lige konkurrencevilkår mellem forbrændingsanlæg.Licitationsscenariet

tegner et alternativ baseret på et frit marked for affaldsfor-brænding. Her fortsættes linjen for ansvarsfordelingen fra lovgivningen om detgenanvendelige affald, så virksomhederne får ansvar for håndteringen af deresforbrændingsegnede affald, mens kommunerne fortsat står for at organisereindsamlingen og håndtering af husholdningsaffaldet. I licitationsscenarietstilles der dog krav om, at kommunerne udbyder opgaven med at forbrænde

22

Forbrænding af affald

Kapitel 1. Sammenfatning

husholdningsaffaldet, så der opstår fri konkurrence om de samlede affaldsmængder.Affaldstaksterne (og dermed husholdningernes affaldsgebyrer) vil således blivebestemt på baggrund af konkurrence mellem forskellige anlæg om at levereforbrændingsydelsen.Scenariet forudsætter selskabsgørelse. For at sikre mere lige konkurrencevilkårmellem anlæggene vil det være hensigtsmæssigt at kommunalt ejede anlæg bliverudskilt fra kommunerne i selvstændige selskaber. Dermed underlægges alleforbrændingsanlæg de samme skatteregler. Også potentialet for at kommuner kanlave uigennemsigtige aftaler med sig selv, når kommunen både er køber og sælgeraf forbrændingsydelsen, skaber behov for selskabsgørelse. Hensynet til skatteydernetilsiger ligeledes en klar adskillelse mellem kommune og forbrændingsanlæg, fordien selskabsgørelse i form af A/S eller Aps skaber en øget gennemsigtighed i forholdtil kommunens aktiviteter og brug af skattekroner. En selskabsgørelse kan såledesmodvirke eventuelle indirekte subsidier.Mix-scenariet

blander elementer fra licitationsscenariet med basisscenariet. Påerhvervsaffaldet følger mix-scenariet linjerne i licitationsscenariet, så virksomhederneovertager ansvaret for korrekt behandling af det forbrændingsegnede erhvervsaffaldog frit kan vælge mellem nyttiggørelsesanlæg. Det betyder, at kommunale ogikke-kommunale anlæg ligestilles i forhold til erhvervsaffaldet.For så vidt angår husholdningsaffaldet, fortsætter kommunernes anvisnings-og kapacitetspligt, og der er som udgangspunkt udbudspligt. Der stilles dogikke krav om udbud, når kommuner anviser husholdningsaffald til kommunaleanlæg, som de selv er (med-) ejere af. De ikke-kommunale anlæg og fremmedekommunale anlæg vil således fortsat være udelukket fra at kunne byde på storedele af husholdningsaffaldet. På samme måde som i basis- og prisloftscenariet vildet være nødvendigt at indføre en prisregulering, som kan sikre, at affaldstaksternepå husholdningsaffald holdes nede. Derfor skal kommunale anlæg være omfattetaf ”hvile-i-sig-selv”-regulering på alt husholdningsaffald og at foretage enregnskabsmæssig opdeling af husholdnings- og erhvervsaffaldet.11Denne regn-skabsmæssige opdeling forventes at medføre en lang række praktiske udfordringer.Alternativt til at blive underlagt ”hvile-i-sig-selv”-reguleringen og krav omregnskabsopdeling kan kommunale anlæg vælge kun at tiltrække affald gennem

11) Det bemærkes, at det efter den såkaldte Uniscrap-dom antages, at kommunale forbrændings- og deponerings-anlæg, som modtager affald fra kommuner udenfor ejerkredsen også skal fastsætte taksten for forbrændinghenholdsvis deponering efter ”hvile-i-sig-selv”-princippet. En anden praksis vil desuden være prisdiskriminering.

Forbrænding af affald

23

Kapitel 1. Sammenfatning

konkurrence - inklusiv affald fra ejerkommunerne. De kommunale anlæg vilsåledes kunne vælge at drive forretning efter samme regler, som gælder for deikke-kommunale anlæg, hvorved de også får mulighed for at skabe overskud.Eftersom mix-scenariet er et markedsorienteret scenarie – hvor kommunale anlægdog kan behandle husholdningsaffald fra ejerkommunerne uden forudgåendeudbud – vil der være behov for en klar adskillelse af kommunernes roller iaffaldshåndteringen. I scenariet indgår således et krav om selskabsgørelse afaffaldsforbrændingsanlæggene for at sikre mere lige konkurrencevilkår og for atskabe gennemsigtighed for skatteyderne.

for prissætning.

24

Forbrænding af affald

Kapitel 1. Sammenfatning

Tabel 1.1 Ansvar for indsamling og allokering af affald i scenariernesamt prissætningBasisHusholdningsaffaldtil egetkommunalt anlæg(Ca. 37 pct.)Kommunalindsamling/anvisningEj udbudspligt”hvile-i-sig-selv”Kommunalindsamling/anvisningUdbudspligt”hvile-i-sig-selv”Kommunalindsamling/anvisningUdbudspligt”hvile-i-sig-selv”PrisloftKommunalindsamling/anvisningEj udbudspligtPrisloftKommunalindsamling/anvisningUdbudspligtPrisloft*Kommunalindsamling/anvisningUdbudspligtPrisloft*Kommunalanvisning vedbehandling i DKEj udbudspligtPrisloftKommunalanvisning vedbehandling i DKUdbudspligtPrisloft*Kommunalanvisning vedbehandling i DKUdbudspligtPrisloft*MixKommunalindsamling/anvisningEj udbudspligt”hvile-i-sig-selv”Kommunalindsamling/anvisningUdbudspligt”hvile-i-sig-selv”Kommunalindsamling/anvisningUdbudspligtMarkedsprisVirksomhederallokererLicitationKommunalindsamling/anvisningUdbudspligtMarkedsprisKommunalindsamling/anvisningUdbudspligtMarkedsprisKommunalindsamling/anvisningUdbudspligtMarkedsprisVirksomhederallokerer

Husholdningsaffald tilfremmedkommunalt anlæg(Ca. 7 pct.)

Husholdningsaffaldtil ikke-kommunaltanlæg(Ca. 8 pct.)

Erhvervsaffald til eget Kommunalanvisning vedkommunalt anlægbehandling i DK(Ca. 29 pct.)Ej udbudspligt”hvile-i-sig-selv”Erhvervsaffald tilfremmedkommunalt anlæg(Ca. 8 pct.)Kommunalanvisning vedbehandling i DKUdbudspligt”hvile-i-sig-selv”

MarkedsprisVirksomhederallokerer

MarkedsprisVirksomhederallokerer

MarkedsprisVirksomhederallokerer

MarkedsprisVirksomhederallokerer

Erhvervsaffald til ikke- Kommunalanvisning vedkommunalt anlægbehandling i DK(Ca. 11 pct.)Udbudspligt”hvile-i-sig-selv”

Markedspris

Markedspris

Anm.: Procentsatserne er baseret på ejerskabsforhold og mængder i 2009. Et ”kommunalt anlæg” defineres som etanlæg under kommunal kontrol, hvilket betyder, at ejerkommunerne samlet har bestemmende indflydelse på anlægget.*Konkurrence kan betyde en lavere affaldstakst end prisloftet.Kilde: Finansministeriet med data fra Incentive Partners.

Forbrænding af affald

25

Kapitel 1. Sammenfatning

1.5. Scenariernes svar på sektorens udfordringerDe opstillede scenarier skal vurderes i forhold til de fem udfordringer frapræstationer på de fem udfordringer.Tabel 1.2 Vurdering af basis-, prisloft-, mix- og licitationsscenariet på defem udfordringerBasisKonkurrenceKapacitetstilpasningEffektivisering og økonomiAnvendelse af affaldets ressourcerKlima og energi43443Prisloft44443Mix32232Licitation22122

Anm.: Der er anvendt en fire-trinsskala for scenariernes forventede evne til at tackle udfordringen, hvor 1 står for megetgod og 4 står for meget dårlig.Kilde: Finansministeriet.

Oversigten viser, at licitationsscenariet har relative fordele i forhold til de øvrigescenarier. Ligeledes indeholder mix-scenariet relative fordele i forhold til prislofts-cenariet og basisscenariet. Hvorvidt prisloftscenariet er at foretrække frem forbasisscenariet, vil afhænge af, om myndighederne i givet fald formår at sætte ettilstrækkeligt præcist prisloft, der er så lavt, at anlæggene oplever et kraftigt effek-tiviseringspres, men dog er højt nok til, at effektive anlæg kan forrente investerin-gerne. Samtidig skal myndighederne kunne forhindre unødig kapacitetsopbygning.I praksis vurderes det vanskeligt at opfylde disse forudsætninger, og derfor vilprisloftscenariet næppe være at foretrække frem for basisscenariet.KonkurrenceKonkurrencevilkårene adskiller sig grundlæggende i de forskellige scenarier.Når basis-, prisloft- og delvis også mix-scenariet indebærer, at kommunale anlægpå forhånd er sikret større affaldsmængder, så stiller det anlæggene afgørendeforskelligt. I basis- og prisloftscenariet er der ikke krav om selskabsgørelse afanlæggene, hvilket også er med til at gøre konkurrencevilkårene forskellige foranlæggene.

26

Forbrænding af affald

Kapitel 1. Sammenfatning

Alle scenarierne giver både kommuner og andre investorer mulighed for atetablere og drive affaldsforbrændingsanlæg. I basisscenariet er der imidlertidikke noget incitament for kommercielle aktører til at træde ind på markedet,da ”hvile-i-sig-selv”-reguleringen gør det ulovligt at skabe overskud. Kommercielleinvestorer vil således afholde sig fra at gå ind på affaldsforbrændingsmarkedetunder basisscenariet.I basisscenariet, men også i prisloftscenariet, gælder det, at mulighederne forat tiltrække affald er dårligst for ikke-kommunale forbrændingsanlæg. Nårkommuner uden forudgående udbud kan anvise affald til forbrændingsanlæg,som de selv er (med-) ejere af, så fratager det andre kommunale og ikke-kommunale anlæg mulighed for at tiltrække affaldet. Samtidig fungereraffaldet fra ejerkommunerne som sikker affaldsleverance for deres anlæg, hvilketunderstøtter anlæggene økonomisk. Det betyder i praksis, at kommunale anlægkan få dækket store dele af de faste omkostninger gennem forbrænding afaffaldsmængder, der ikke bliver konkurrenceudsat, mens ikke-kommunale anlæger afskåret fra dette affald og er i konkurrence om restmarkedet. Det er altsåikke nødvendigvis anlæggenes effektivitet, der vil være afgørende for, om de kanvil således være højere end for de kommunale anlæg, hvilket i sig selv kan afholdekommercielle investorer fra at investere i sektoren. Basis- og prisloftscenariernefører således til en grundlæggende ulige situation for forskellige typer anlæg, nårde skal tiltrække affald.Mix-scenariet tillader, at kommunale anlæg modtager husholdningsaffald fraejerkommuner samt affald fra kommunernes institutioner uden forudgåendeudbud, mens alt erhvervsaffald er i fri konkurrence. For at mindske ovenståendekonkurrenceproblemer indføres der en regnskabsmæssig adskillelse af hushold-ningsaffaldet og erhvervsaffaldet. Svagheden i mix-scenariet ligger i at sikreadskillelsen af økonomierne for husholdningsaffald og erhvervsaffald.Licitationsscenariet medfører de mest lige konkurrencevilkår, fordi der erkonkurrence om alle affaldsmængder, og alle forbrændingsanlæg kan bydeind på lige vilkår.Selskabsgørelsen i licitations- og mix-scenariet vil ydermere skabe ens skattereglerfor alle forbrændingsanlæg. Det udgør en væsentlig konkurrencemæssig ligestillingi forhold til prisloftscenariet, hvor forbrændingsanlæggene også har mulighed for at

Forbrænding af affald

27

Kapitel 1. Sammenfatning

skabe overskud. I forhold til basisscenariet, hvor forbrændingsanlæggene ikke måoptjene overskud, vil den skattemæssige fordel af selskabsgørelse være begrænset.Den samlede vurdering er, at der er meget ulige konkurrencevilkår i basis- ogprisloftscenariet, mens licitationsscenariet vurderes at medføre lige konkurrence.Mix-scenariet medfører fri konkurrence om erhvervsaffaldet, men der vil stadigvære ulige muligheder for at tiltrække husholdningsaffald. Desuden vil situationeni mix-scenariet afhænge af den praktiske regnskabsmæssige adskillelse afbehandlingen af husholdningsaffald og erhvervsaffald.KapacitetstilpasningKapacitetstilpasningen vil – afhængigt af scenariet - overvejende være drevetaf markedet eller overvejende af reguleringen. I mix- og licitationsscenariet vilkapacitetssituationen således være baseret på kommercielle betragtninger omforventet prisdannelse som følge af udbud og efterspørgsel. I basis- og prisloft-scenariet vil det i stedet være regulering i form af kommunal kapacitetsforpligtelseog statslig prisregulering, der vil styre kapacitetsopbygningen.Kombinationen af kommunale kapacitetspligt og basisscenariets ”hvile-i-sig-selv”-regulering, gør det risikofrit for kommunerne at etablere forbrændingskapacitetog dermed også fjernvarme til borgere og virksomheder. Dette forventes derfor atføre til overinvesteringer i forhold til det samfundsmæssige optimale, hvilket viløge omkostningerne og i sidste ende affaldsgebyrerne. Det medfører en risiko for,at danske virksomheder eksporterer erhvervsaffald til udlandet, fordi nogle af dedanske forbrændingsanlæg ikke kan tilbyde konkurrencedygtige affaldstakster.Dermed vil de danske forbrændingsanlæg have incitament til at udnytte den ledigekapacitet ved at importere affald fra udlandet samt til at tilbyde lave takster forforbrænding af erhvervsaffald. Såfremt kapaciteten baserer sig på det forbrændings-egnede affald fra Danmark og tager højde for ændringer i mængderne indenforanlæggenes levetid, så vil den danske kapacitet være højere end mængden af danskforbrændingsegnet affald. Det er derfor sandsynligt, at der vil være en nettoimportaf affald.Prisloftscenariet kan potentielt resultere i større overkapacitet, end det er tilfældet ibasisscenariet. Mulighederne for at få en fornuftig forrentning afhænger af niveauetfor prisloftet i prisloftscenariet. Er prisloftet for højt, så ventes kommunerne atetablere den nødvendige kapacitet – og mere til - fordi affaldsforbrændingsanlægog prisregulering forventes derfor at blive nettoimport af affald for at udnytte

28

Forbrænding af affald

Kapitel 1. Sammenfatning

kapaciteten,jf. boks 1.1i afsnit 1.3. Hvis prisloftet derimod er sat for lavt, vilder ikke være et kommercielt forretningsgrundlag, og kommunerne kan blivetvunget til at etablere kapaciteten qua kapacitetspligten og indkassere underskud.Sidstnævnte vil være uholdbart, hvorfor der vil være en tendens til hellere at sætteprisloftet for højt end for lavt.12Hvorvidt prisloftscenariet kan resultere i en højerekapacitet og dermed højere nettoimport af affald end basisscenariet vil afhænge af,om myndighederne kan begrænse kapacitetsopbygningen.

vil således bero på den forventede efterspørgsel, det forventede udbud og dermedden forventede affaldstakst fremover. Man kan derfor forvente investeringer,når behovet for ekstra forbrændingskapacitet er stort nok. Samlet forventeslicitationsscenariet at føre til en kapacitetstilpasning, der svarer mere eller mindretil efterspørgslen efter dansk affaldsforbrænding.13Mix-scenariet vil følge samme logik som licitationsscenariet, fordi investerings-beslutningerne vil skulle baseres på behovet for ekstra kapacitet, hvilket vilafhænge af den konkurrenceudsatte del af affaldet, hvorimod husholdningsaffaldetvil udgøre basis-efterspørgslen efter dansk kapacitet. I mix-scenariet forventesderfor ligeledes en kapacitet svarende til behovet for dansk forbrændingskapacitet– med midlertidige udsving.Den løbende tilpasning af forbrændingskapaciteten overlades til markedet ibåde licitations- og mix-scenariet. Det er således forudsat i disse scenarier,at det eksisterende krav om statslig godkendelse af affaldsgrundlaget bortfalder.Den samlede vurdering af scenariernes evne til at tilpasse kapaciteten efter behovetfor dansk forbrændingskapacitet er således, at både mix- og licitationsscenariet vilresultere i en kapacitet, der balancerer udbuddet med efterspørgslen. Eftersomsektoren under alle omstændigheder vil være præget af løbende justeringer ikapaciteten gennem etablering eller lukning af relativt store anlæg, kan kapacitets-situationen på kort sigt føre til midlertidig import eller eksport af affald. I basis-scenariet vil udbuddet af kapacitet i mindre grad være en reaktion på det samlededanske behov for forbrændingskapacitet. Der vil være (lokale) incitamenter til at

12) Informationsgrundlaget for at fastsætte prisloftet vil pr. definition hvile på historiske data og væreutilstrækkeligt. En selvstændig udfordring er at energipriserne og dermed substitutionspriserne forvarme varierer betydeligt.13) Uanset organiseringen vil sektoren være karakteriseret ved en trinvis tilpasning af kapaciteten,eftersom hvert anlæg, der etableres eller nedlægges, vil påvirke den samlede danske kapacitet.

Forbrænding af affald

29

Kapitel 1. Sammenfatning

investere – selv når der ikke er behov for mere dansk kapacitet. Prisloftscenarietvurderes at give den dårligste kapacitetstilpasning, fordi investorer vil basereinvesteringsbeslutningerne på det forventede indtægtsgrundlag og dermed detmyndighedsfastsatte prisloft. Basis- og prisloftscenariet forventes at skabeincitamenter til systematisk overkapacitet, som efter etableringen vil give anledningtil import for at udnytte kapaciteten. En sådan import vil være af vedvarendekarakter.Effektivisering og økonomiAffaldsforbrændingssektorens effektivitet på langt sigt afhænger af, hvilket scenarieden fremtidige organisering skal baseres på. Markedsorienterede scenarier vil sættepres på affaldstaksterne, fordi forbrændingsanlæg med høje affaldstakster vil blivefravalgt i forbindelse med kommunale udbud, samt når virksomheder skal haveforbrændt deres affald. Da de mest effektive anlæg som hovedregel vil kunnetilbyde den billigste affaldsforbrænding, så vil affaldsmængderne således i højeregrad blive behandlet på de effektive anlæg. Det sætter hele sektoren under eteffektiviseringspres. På den baggrund forventes licitationsscenariet at kunnemedføre en årlig omkostningsbesparelse på den samlede affaldsforbrænding iforhold til basisscenariet på mindst 420 mio. kr.Forventningerne til realisering af effektiviseringsgevinster afhænger af deteffektiviseringspres, det enkelte scenarie vil understøtte. Der forventes derfor ethøjere niveau af løbende driftsoptimering på anlæggene i licitationsscenariet endi basisscenariet, mens mix- og prisloftscenarierne forventes at ligge mellem disse.Ligeledes forventes øget konkurrence om affaldsmængderne at føre til en heleller delvis indhentning af et identificeret effektiviseringspotentiale, da det viløge effektiviseringspresset yderligere på de mindst effektive forbrændingsanlæg.Under licitationsscenariet, hvor alle affaldsmængder allokeres gennem konkur-rence, forventes således en fuldt indhentning af dette effektiviseringspotentiale.Mix- og prisloftscenariet forudsættes begge at kunne realisere halvdelen afeffektiviseringspotentialet. Basisscenariet er en videreførelse af eksisterenderegulering, hvorfor der ikke vil være noget ekstra effektiviseringspres i forholdtil i dag, hvor der er identificeret et effektiviseringspotentiale i sektoren, jf.afsnit 3.1.

30

Forbrænding af affald

Kapitel 1. Sammenfatning

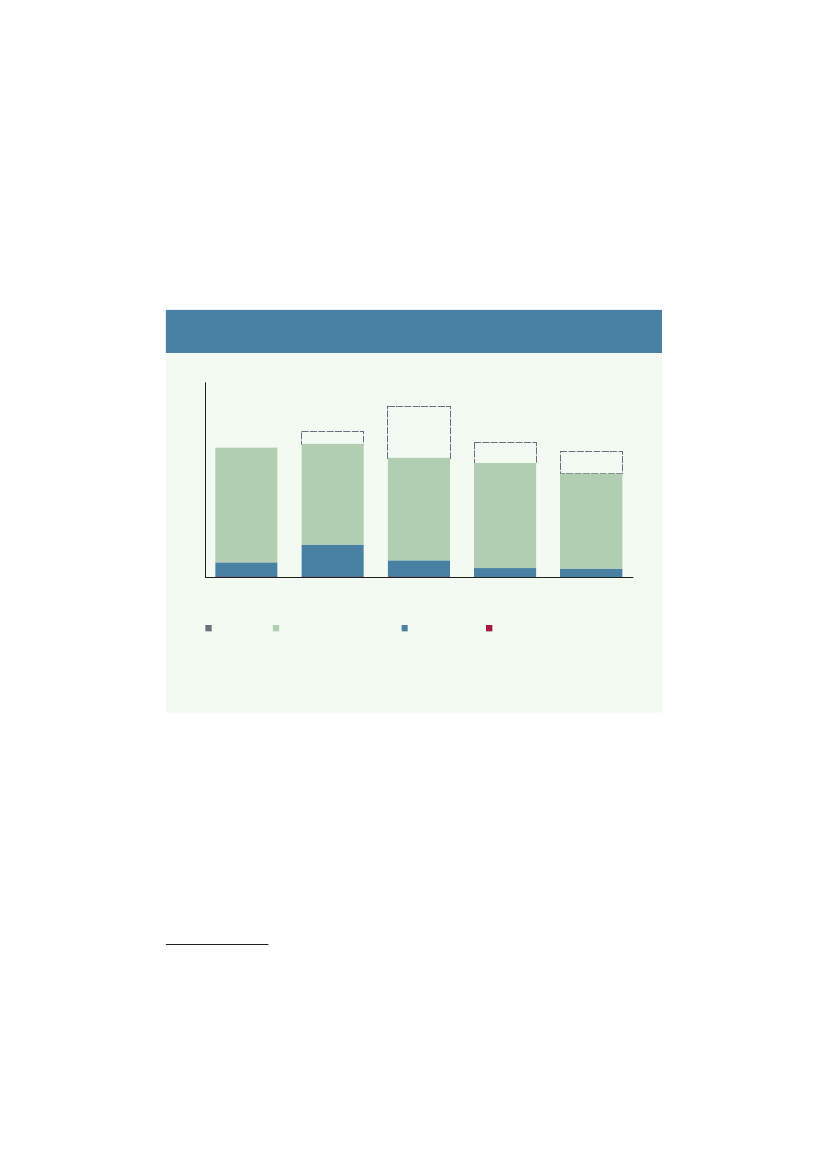

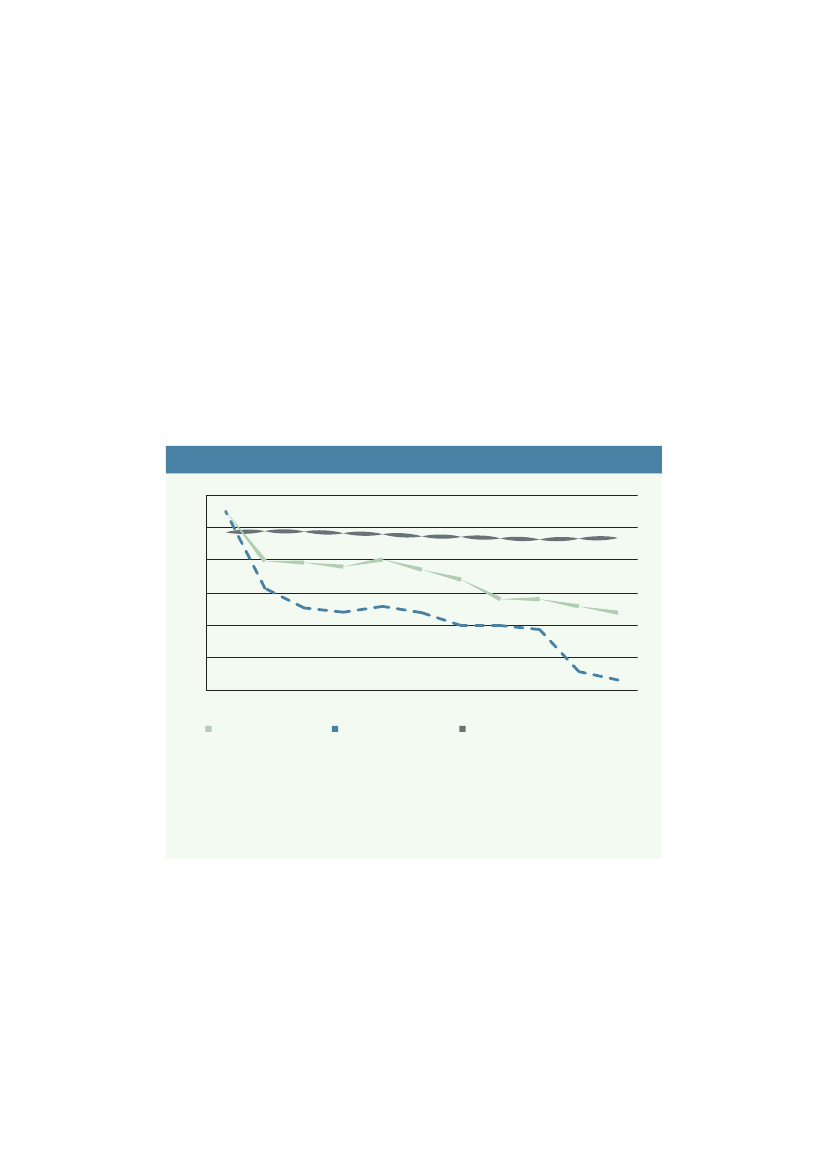

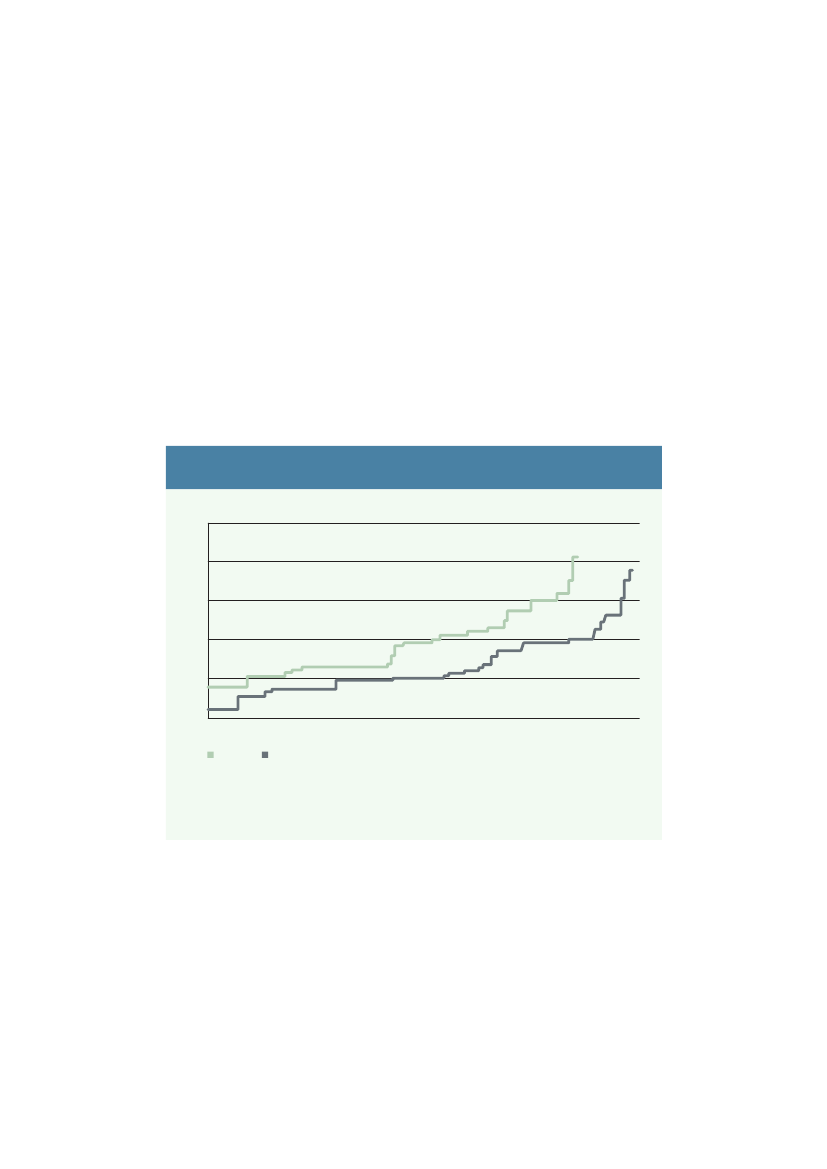

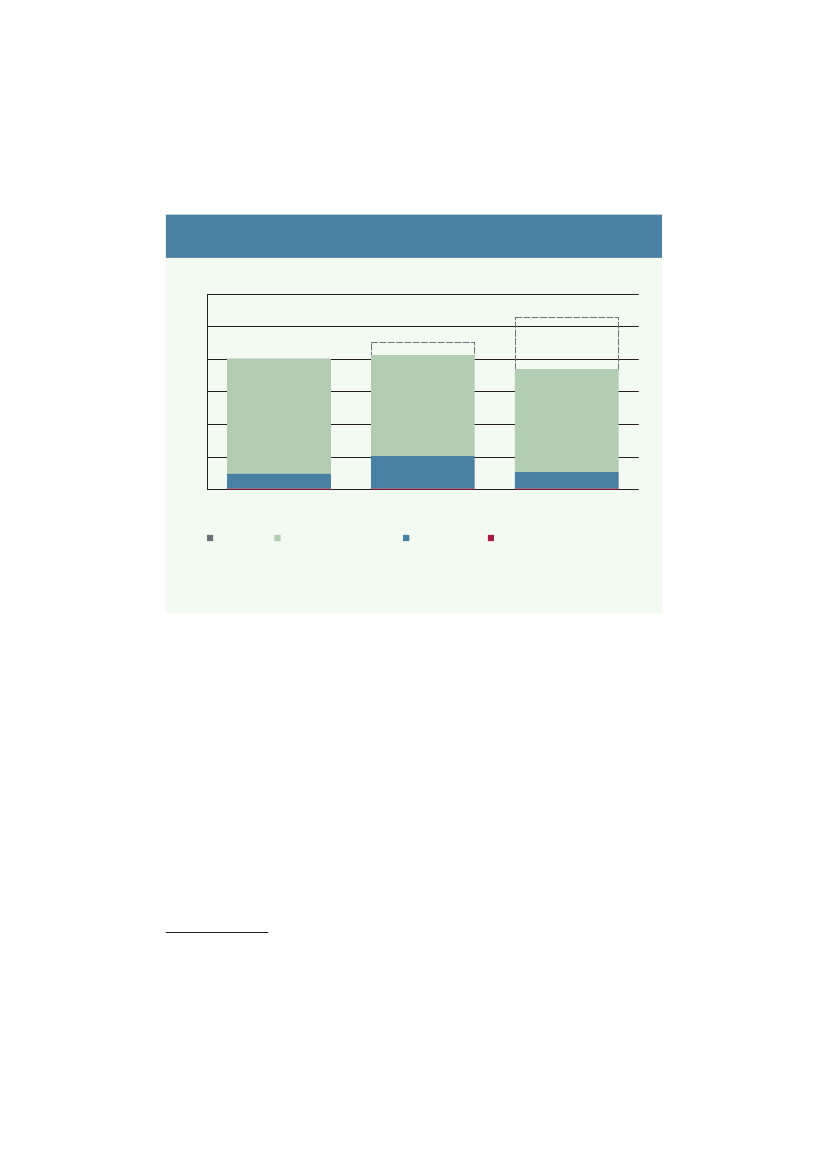

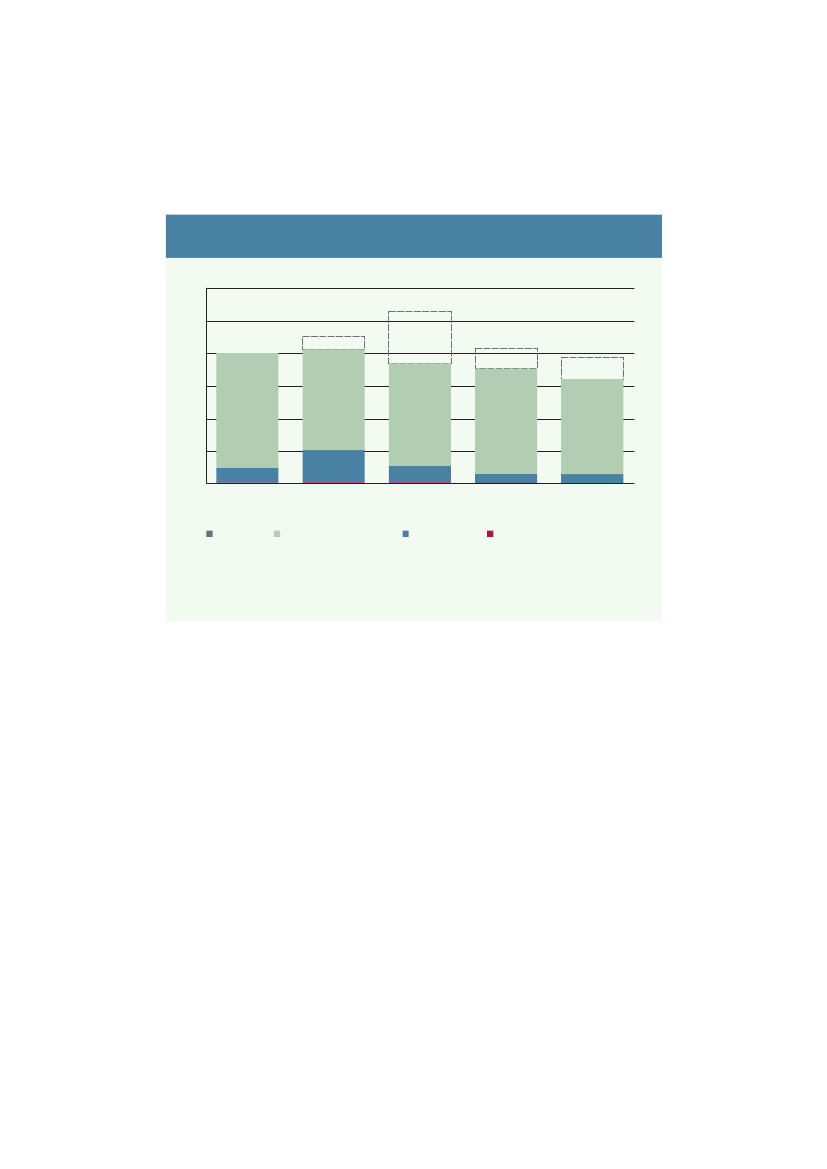

Ifølge modelkørsler for affaldsforbrændingen i 2020 vil licitationsscenariet giveden mest omkostningseffektive forbrænding af dansk forbrændingsegnet affaldmed årlige omkostninger til forbrænding, transport og administration påca. 1,6 mia. kr.,jf. figur 1.5.14Figur 1.5 Omkostninger ved forbrænding af dansk affald fordelt på scenarier,i mio. kr. 2010-priserMio. DKK30002500200015001000500496022613BasisOverskud15PrisloftUdgifter til forbrændringex. overskud25315Prisloft (højst)Transport-omkostninger1427MixAdministrations-omkostninger1401Licitation017682003121552157916193411464

800

Anm.: Overskud indgår ikke som en omkostning, da der alene er tale om en omfordeling.Kilde: Incentive Partners (2010).

Modellens forudsigelser med hensyn til udgifterne til forbrænding og overskudspiller direkte ind på de forventede affaldstakster på langt sigt. Således vil ethøjt prisloft give anlæggene mulighed for at sætte høje affaldstakster og på dentil lavere takster end basisscenariet, på trods af at taksterne i disse scenarier ogsåindeholder overskud til investorerne,jf. figur 1.6.

14) For en gennemgang af affaldsmodellen og dens antagelser henvises til Incentive Partners (2010) som fremgåraf bilag 4.

Forbrænding af affald

31

Kapitel 1. Sammenfatning

Figur 1.6 Gennemsnitlige affaldstakster pr. ton fra danske anlæg i 2010-priserPris inkl. afgift, kr. per ton8007006005004003002001000BasisKilde: Incentive Partners (2010).

Prisloft

Prisloft (højt)

Mix

Licitation

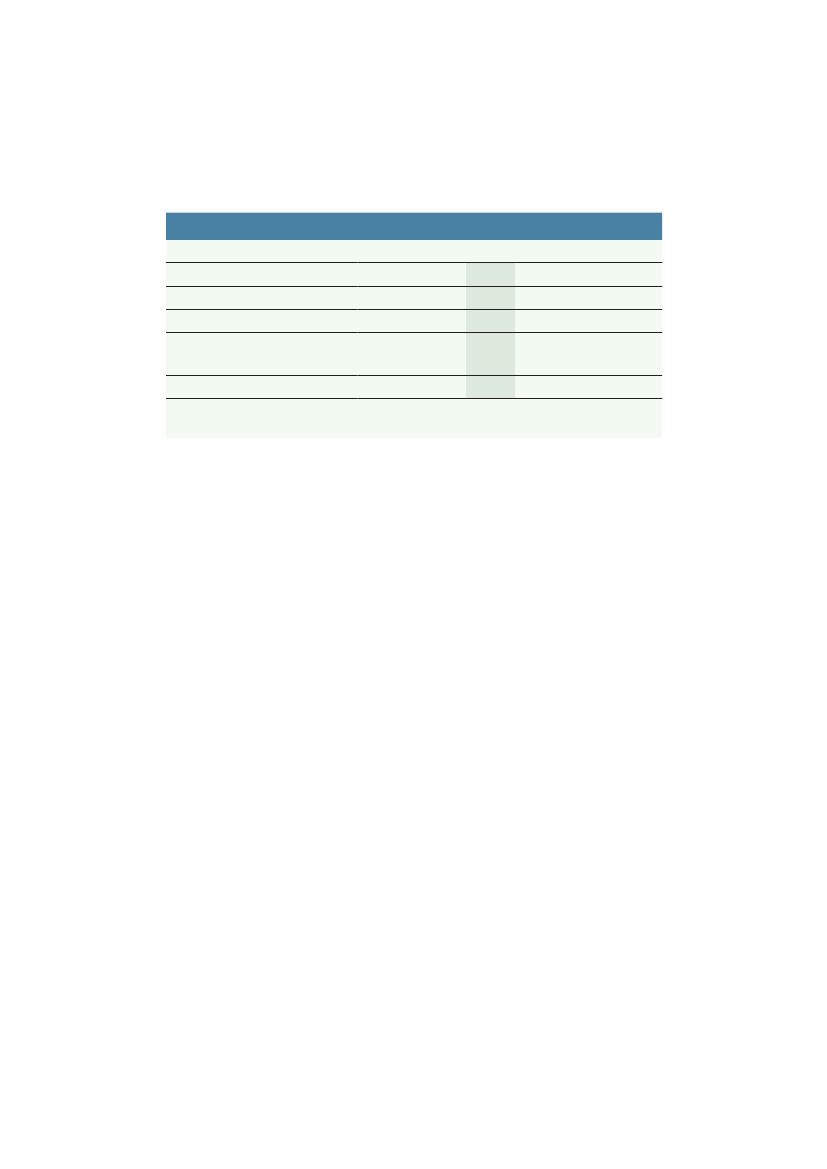

For at kunne sammenligne scenariernes konsekvenser for de samlede omkostninger,skal man imidlertid ikke kun se på de direkte omkostninger for husholdninger,virksomheder og staten. Effekten, af at affald i forskellig grad kan erstatte alternativeenergikilder i produktionen af el og varme (fx gas og kul), bør også medregnes.Inkluderes dette i omkostningerne, så viser modelkørsler et samlet besparelses-potentiale for samfundet på ca. 310 mio. kr. årligt, hvis sektoren organiseressom beskrevet i licitationsscenariet frem for som i basisscenariet,jf. tabel 1.3.Tabel 1.3 Samlede omkostninger fordelt på scenarierne, i mio. kr. 2010-priserBasisOmkostninger ved forbrændingTransportomkostningerAdministrationsomkostningerNettoomk. ved ændringi varme- og elproduktionSamlede omkostninger (ca.)1.770230130Prisloft1.55050015-30(30)(1.580)(250)Mix1.620140780Licitation1.470140190

2.010

2.030

(1.880)

1.850

1.700

Anm.: Prisloftscenariet er angivet som intervallet mellem det høje prisloft (i parentes) og hovedscenariet for prisloftet.Kilde: Incentive Partners (2010).

32

Forbrænding af affald

Kapitel 1. Sammenfatning

Mix-scenariet fører ifølge modellen også til store besparelser for samfundet påca. 160 mio. kr. årligt i forhold til basisscenariet, mens prisloftscenariet maksimaltvil realisere besparelser i størrelsesordnen 130 mio. kr., men også kan øge desamlede omkostninger ved et lavt prisloft.Mix- og licitationsscenarierne skønnes desuden at bibringe et provenu fraselskabsskat på op mod henholdsvis 190 mio. kr. og 200 mio. kr. årligt.Den skønnede provenueffekt er behæftet med usikkerhed.Det antages i affaldsmodellen, at der er perfekt kapacitetstilpasning på langt sigt.Dermed ignorerer modellen eventuelle incitamenter til at skabe overkapacitet.Muligheden for overkapacitet er reel i basisscenariet, men - afhængigt af detkonkrete prisloftsniveau - også i prisloftscenariet.Da overkapacitet vil føre til ekstra omkostninger, undervurderer modelbereg-ningerne i tabel 1.3 som udgangspunkt omkostningerne ved basisscenariet. Denforventede kapacitet i basisscenariet forventes at føre til ekstra nettoomkostningerpå 110 mio. kr. om året alene med en kapacitet svarende til det samlede forbræn-dingsegnede affald i Danmark. I forbindelse med prisloftscenariet forventes detogså, at investorer vil øge kapaciteten med niveauet af prisloftet. Dette vil de gøre,indtil størstedelen af overskuddet er modvirket af højere kapacitetsomkostninger.I forbindelse med det høje prisloft viser figur 1.5 et betydeligt overskud, og deter ikke usandsynligt, at et højt prisloft, ligesom et lavt prisloft, kan resulterei en stigning i de samlede omkostninger sammenlignet med basisscenariet pga.overinvesteringer i sektoren.Samlet forventes licitationsscenariet at medføre den største omkostningsbesparelsefor samfundet i forhold til basisscenariet på mindst 420 mio. kr. årligt. Ogsåmix-scenariet har et stort økonomisk besparelsespotentiale på 270 mio. kr.,hvilket dog er 150 mio. kr. lavere end licitationsscenariet. Prisloftscenariet kani princippet medføre en omkostningsbesparelse på ca. 130 mio. kr. om året.Dette vil dog indebære væsentlige takstforhøjelser for affaldsproducenterne, og atmyndighederne kan begrænse forbrændingskapaciteten effektivt. Modsat forventesbesparelsespotentialet at blive modvirket af øgede kapitalomkostninger på grundaf overinvesteringer i forbrændingskapacitet. Prisloftscenariet kan således ogsåøge omkostningerne i forhold til basisscenariet.

Forbrænding af affald

33

Kapitel 1. Sammenfatning

Anvendelse af affaldets andre ressourcer end energiIncitamenterne til at brænde affald afhænger af om kommuner, der ejerforbrændingsanlæg, kan allokere affald til forbrænding uden konkurrence.Både basisscenariet og prisloftscenariet skaber incitamenter til forbrænding,og derfor fremmer disse scenarier ikke anvendelsen af affaldets andre ressourcerend energi. Incitamenterne til genanvendelse svækkes, når kommunerne harmulighed for at allokere affald til egne anlæg uden konkurrence. De kortsigtedeinteresser i at tilføre forbrændingsanlæg affald og dermed et indtægtsgrundlagkan imidlertid også have langsigtede konsekvenser, hvis det dæmper investeringerog teknologiudvikling i sortering og alternativ anvendelse af affaldet samtgenanvendelse. Etablering af affaldsforbrændingsanlæg kan således føre tilteknologisk lock-in i affaldsbehandlingen.Licitationsscenariet vil skabe den klareste adskillelse mellem køber og udbyderaf forbrændingsydelsen, og kommunerne vil være underlagt udbudspligt forhusholdningsaffaldet. Dermed reduceres kommunernes rolle til at planlæggeaffaldshåndteringen, så kommunen får den bedste miljøeffekt til pengene(eller den billigste affaldsbehandling givet affaldets karakter). Således vilaffaldshierarkiet slå igennem på kommunernes affaldsplanlægning, jf. afsnit 2.1.Incitamenterne til en mere fleksibel udnyttelse af affaldets ressourcer er derforgode.Mix-scenariet vurderes at give anledning til flere udfordringer end licitations-scenariet, fordi kommunerne kan allokere husholdningsaffald til egne anlæg udenudbud. Der vil således være incitamenter til at understøtte egne forbrændingsanlægmed husholdningsaffald, hvorved affaldet udelukkes fra anden anvendelse.For basisscenariet gælder samme forhold for husholdningsaffaldet som imix-scenariet, men anvisningen gælder også for erhvervsaffaldet, hvilketøger problematikken i forhold til manglende incitamenter til genanvendelse.Prisloftscenariet medfører samme regler for anvisningen som basisscenarietog derfor samme muligheder for at understøtte egne anlæg gennem øgetforbrænding. Prisloftscenariet kan føre til en lav ressourceudnyttelse, fordiaffaldet vil være mere værd for forbrændingsanlæggene, når de kan skabeoverskud eller underskud.

34

Forbrænding af affald

Kapitel 1. Sammenfatning

Klima og energiforpligtelser på klima- og energiområdet, men enkelte scenarier kan gøre detvanskeligere at leve op til forpligtigelserne. Det er særligt niveauet af nettoimportaf affald og niveauet af transport, der har betydning. Basis- og prisloftscenarietforventes at have en svagere klimaprofil end de mere markedsbaserede scenarier.Som det fremgik af afsnittet om kapacitetstilpasning, vil der være en tendenstil overinvestering i basisscenariet og sandsynligvis også i prisloftscenariet.Hvis denne kapacitet etableres, vil anlæggene efterfølgende have incitament tilat udnytte kapaciteten. I det omfang der etableres overkapacitet, vil der såledesvære incitament til import af affald.Nettoimport af affald vil øge CO2-udledningen af drivhusgasser fra affalds-forbrændingssektoren, som ikke er omfattet af kvotesektoren. Dette gør detvanskeligere at leve op til de bindende reduktionsmål for de ikke-kvoteomfattedesektorer.Desuden kan nettoimport af affald påvirke andelen af vedvarende energi i energi-produktionen, hvor der er en 30 pct.-forpligtelse” i 2020. Om import understøtteropfyldelsen vil dog afhænge af, om affaldet fortrænger energi produceret med enhøjere andel fossilt brændsel. Det afhænger også af, hvilket fjernvarmenet affaldetforbrændes i.Den anden måde scenarierne kan påvirke understøttelsen af de klima- og energi-politiske forpligtelser på, er gennem transport, fordi transportsektoren også indgåri de ikke-kvoteomfattede sektorer. Både basisscenariet og prisloftscenariet forventesat medføre udenrigshandel i form af både eksport og import, hvilket skaber øgetbehov for transport. Desuden forventes prisloftscenariet at medføre et højereniveau af indenlandsk transport end de øvrige scenarier.Licitationsscenariet og mix-scenariet forventes at medføre et sammenligneligt ogrelativt lavt niveau af indenlandsk transport mellem affaldsproducenter og affalds-forbrændingsanlæg samt begrænset udenrigshandel med affald.Samlet vurderes licitationsscenariet og mix-scenariet at understøtte forpligtelsernebedst – om end de også kan skabe udfordringer. Basis- og især prisloftscenariettenderer mod at vanskeliggøre opfyldelsen af flere af de danske forpligtelser. Detteskyldes især reduktionskravet for de ikke-kvoteomfattede sektorer, som inkluderer

Forbrænding af affald

35

Kapitel 1. Sammenfatning

transportsektoren og affaldsforbrændingssektoren. I forhold til forpligtelsen påvedvarende energi kan nettoimport i basis- og prisloftscenarierne både være enfordel og en ulempe i forholde til målopfyldelse.

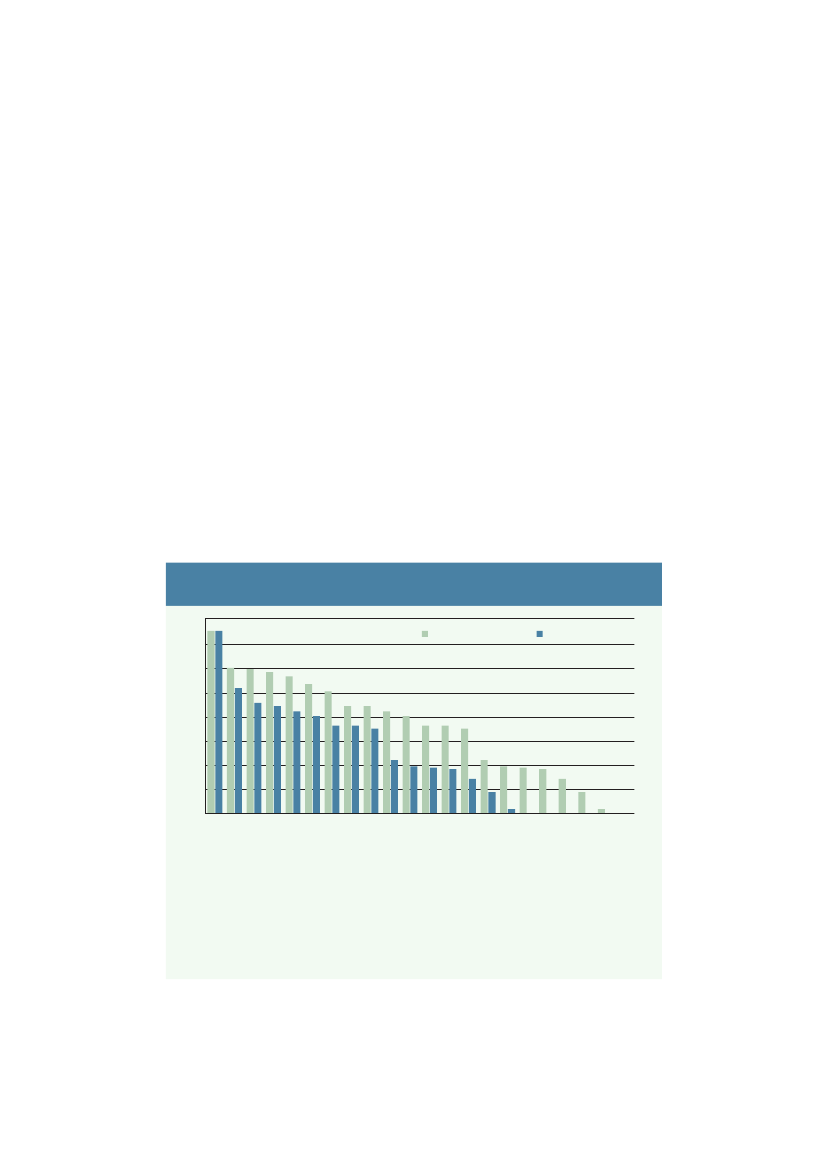

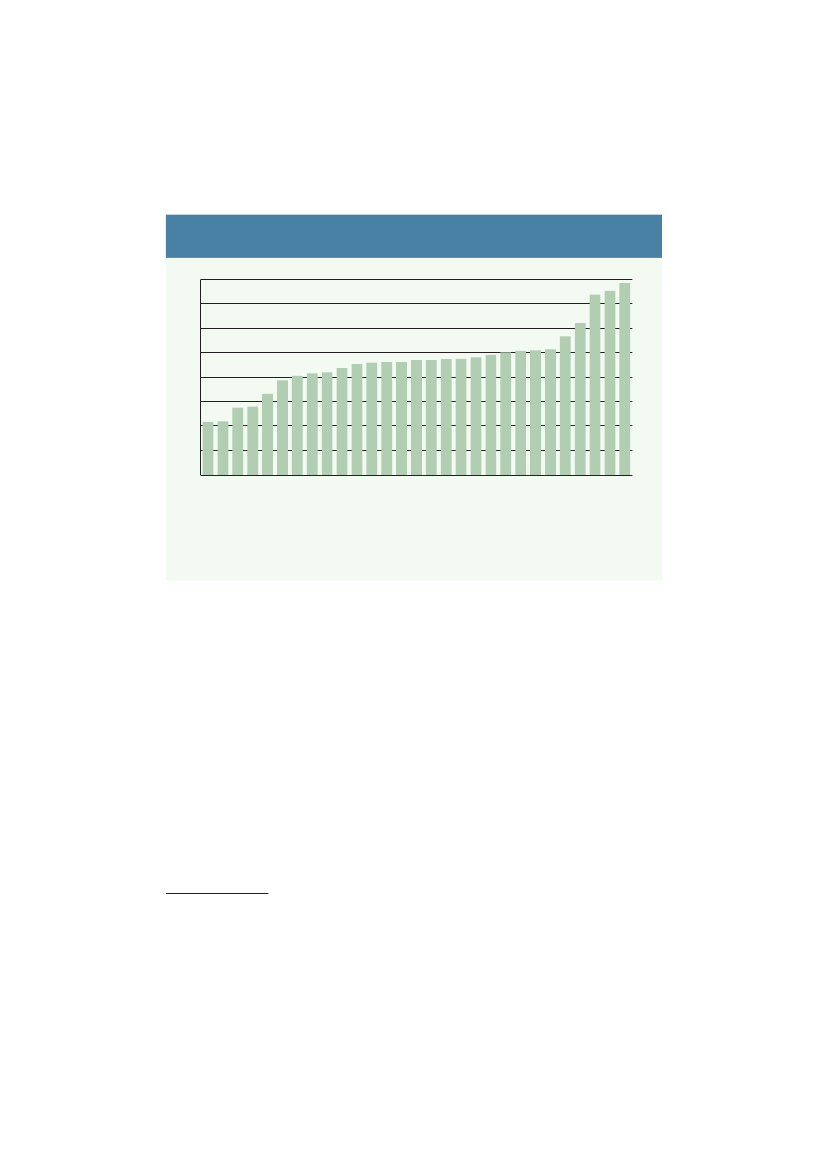

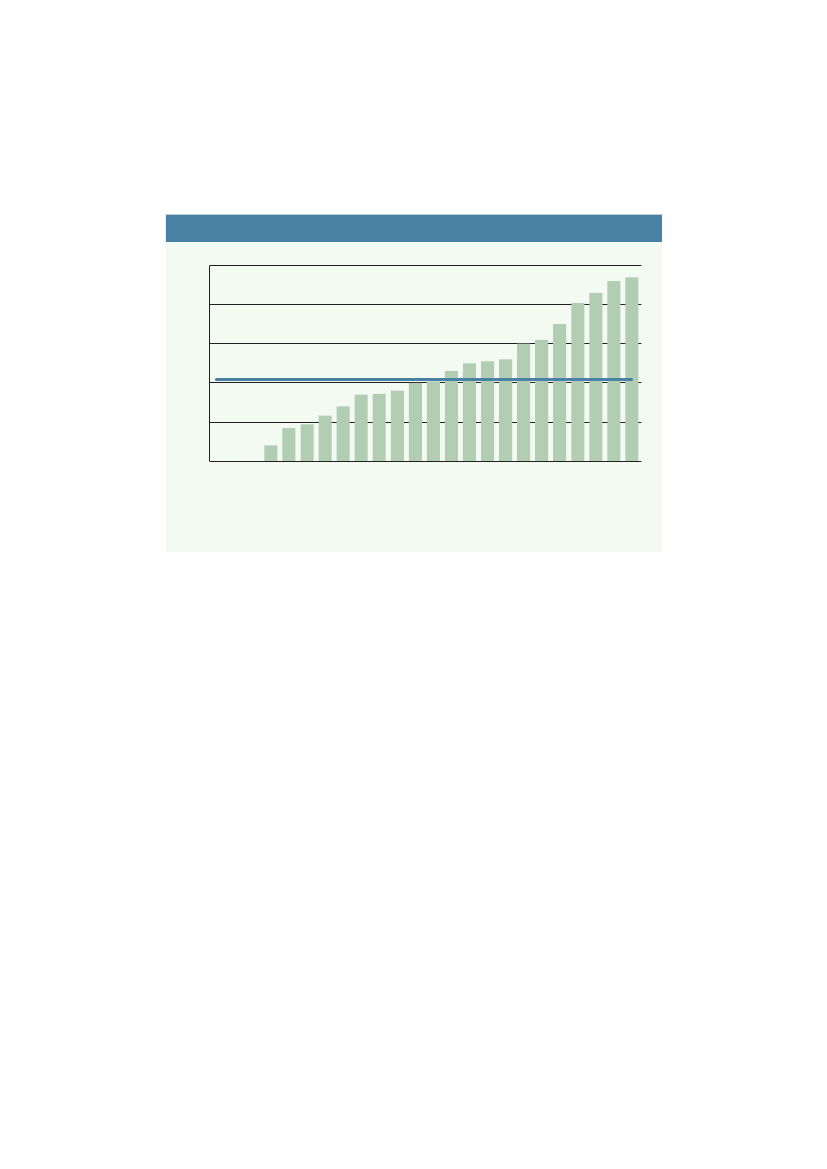

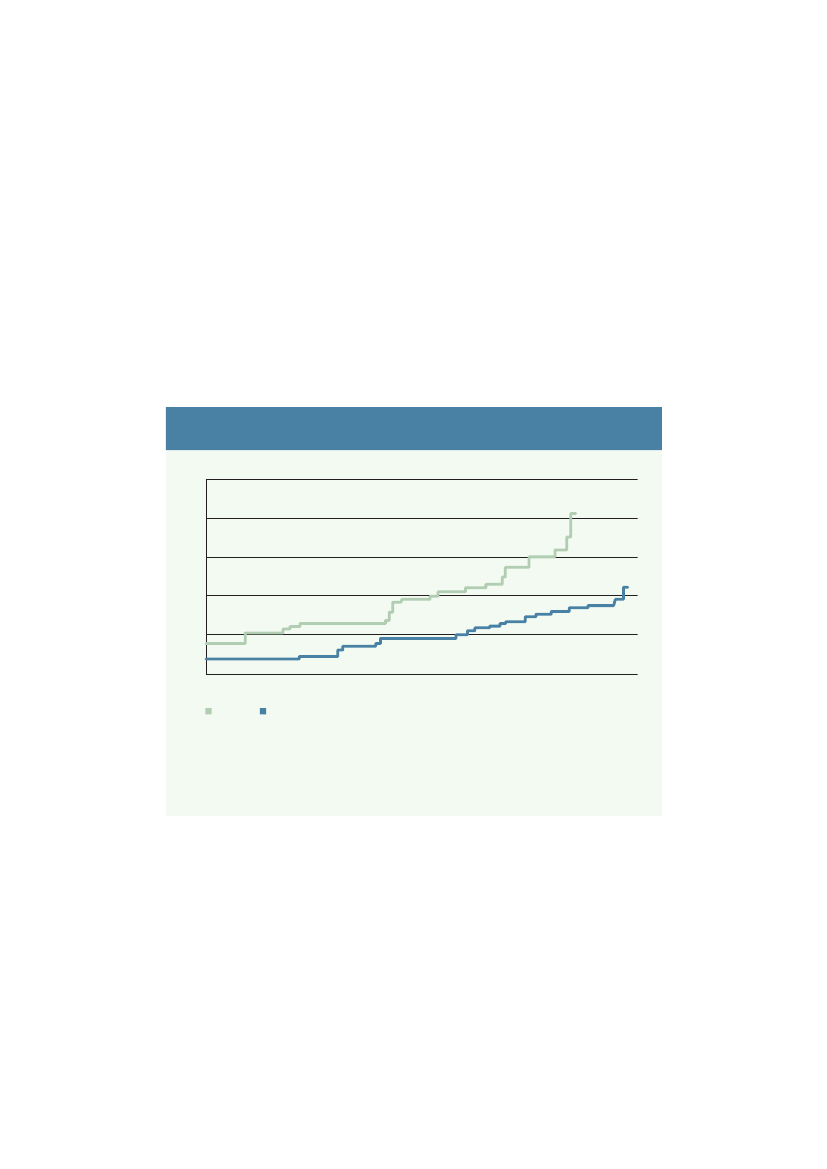

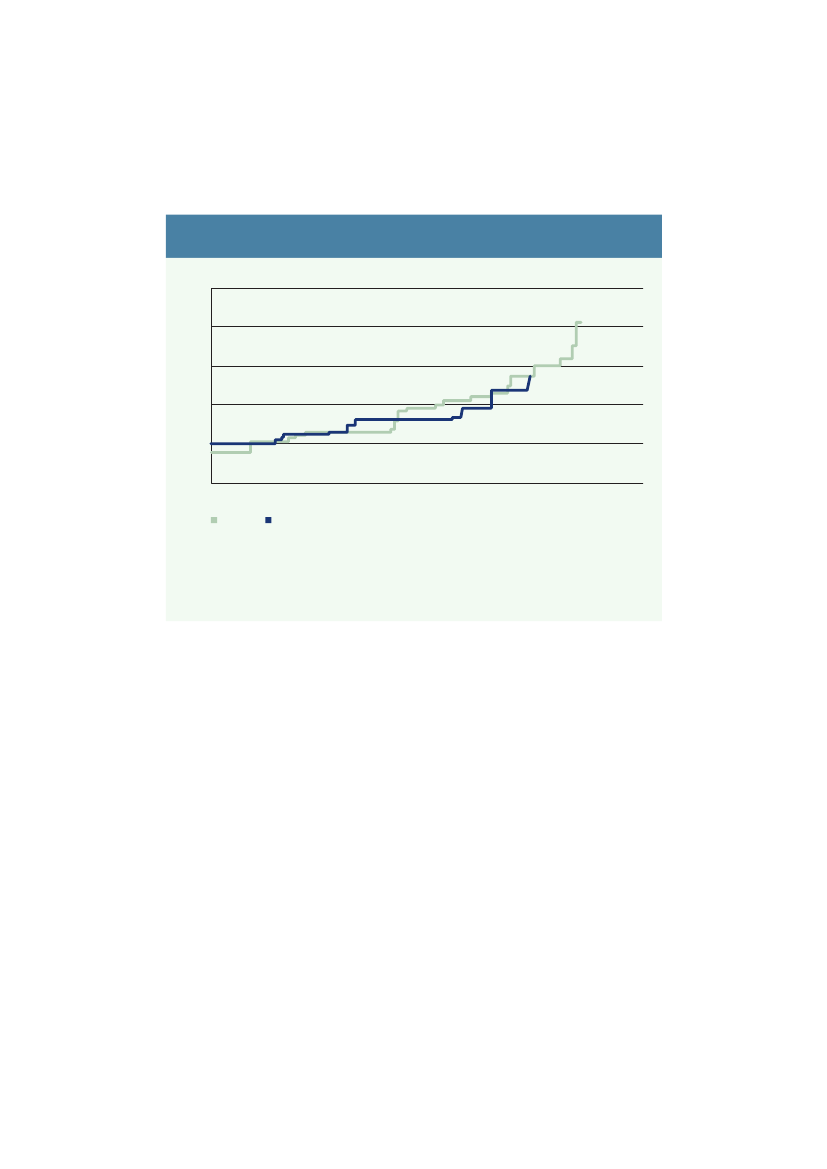

1.6. Forandring og påvirkning af eksisterende anlægScenariernes forventede evne til at imødegå udfordringerne fra afsnit 1.3 skal sammen-holdes med, hvor omfattende ændringerne vil være for forbrændingsanlæggenekan det være relevant at overveje en indfasningsperiode, men en fastholdelse afreguleringen i basisscenariet kan også skabe udfordringer for anlæggene.Mange af de eksisterende ovnlinjer vil være teknisk udtjente i løbet af de kommendeår. Af den eksisterende kapacitet pr. 1. januar 2010 vil 40 pct. være teknisk udtjentallerede i 2012 ved en levetid på ovnlinjer på 20 år. I henholdsvis 2016 og 2019 vilover 50 pct. og 70 pct. af kapaciteten være teknisk udtjent,jf. figur 1.7.Figur 1.7 Forventet reduktion i den eksisterende kapacitet i 1.000 tons kapacitetom året4000Uddateret efter 25 år3500300025002000150010005000Uddateret efter 20 år

36

Forbrænding af affald

br Kapug a1/ cite1 ti2010201120122013201420152016201720182019202020212022202320242025202620272028202920302031

Anm.: Det er forudsat at nyetablerede ovnlinjer er teknisk udtjente efter 25 år. Da det almindeligvis vil værenødvendigt at foretage større renoveringer for at opnå en levetid på over 20 år, fremgår kapaciteten ved en levetid på20 år også. De 20 år svarer desuden til den forventede levetid på et typisk forbrændingsanlæg. Faldet fra 2010 til 2011indikerer, at store dele af den danske kapacitet allerede er over henholdsvis 20 og 25 år gammel. Der er korrigeret for-brænding senest 30. juni 2013. Kara/Novoren forventes at sætte en ny ovnlinje med en kapacitet på 200.000 tons pr åri drift i 2014. Da figuren fokuserer på den eksisterende kapacitet indgår den nye ovnlinje dog ikke.

Kapitel 1. Sammenfatning

Det vil således reducere udfordringerne for eksisterende anlæg i forbindelse med enny regulering af affaldsforbrændingssektoren, hvis de fremtidige rammer meldes udtidligt.Påvirkningen af forbrændingsanlæggenes rammebetingelser er størst i prisloft-scenariet og licitationsscenariet. I prisloftscenariet ændres hele indtægtsgrundlagetfor anlæggene fra at være baseret på de enkelte anlægs karakteristika til at værebestemt centralt af myndighederne. Sættes prisloftet for lavt, kan det fjerneanlæggenes muligheder for at få deres omkostninger dækket.Licitationsscenariet vil også medføre en væsentlig ændring for anlæggenes forret-ningsgrundlag, da kommunale anlæg skal konkurrere på markedet for at få del iaffaldsmængderne. Dermed ikke sagt, at anlæggene samlet set vil tabe affald tiludlandet, men fordelingen af affaldet vil blive på baggrund af offentlige udbudog kan derfor afvige fra den nuværende fordeling.Mix-scenariet viderefører muligheden for den eksisterende anvisning af hushold-ningsaffaldet, mens erhvervsaffaldet kommer i konkurrence mellem de danskeanlæg. Paradoksalt nok vil sidstnævnte give øget sikkerhed for affaldsmængdertil danske anlæg i forhold til basisscenariet, hvor virksomhederne kun harden mulighed at eksportere, hvis taksterne på det anviste anlæg er for høje.Således giver mix-scenariet, ligesom licitationsscenariet, mulighed for at danskeforbrændingsanlæg kan tiltrække erhvervsaffald, som ellers ville blive eksporteret.Selvom basisscenariet tager udgangspunkt i den gældende reguleringen, vilscenariet medføre væsentlige ændringer i forhold til i dag. Da virksomhedervil kunne eksportere affald til forbrænding, som et lovligt alternativ til at følgeden kommunale anvisning, kan resultatet blive tabte indtægter for danskeforbrændingsanlæg i forhold til den nuværende situation. Basisscenariet er såledesikke status quo, og nogle forbrændingsanlæg forventes således at komme underpres selv ved en videreførelse af den eksisterende regulering. Det er derforsandsynligt, at nogle af de eksisterende anlæg vil opleve tab af værdier underbasisscenariet.En ny organisering af affaldsforbrændingssektoren vil potentielt også kunnepåvirke varmeforsyningen, hvis et anlæg ikke er rentabelt under en eventuel nyregulering. Så længe der er et positivt dækningsbidrag ved drift, vil kreditorerdog foretrække, at anlægget er i drift, frem for at det lukkes.

Forbrænding af affald

37

Kapitel 1. Sammenfatning

1.7. Embedsmandsgruppens anbefalingI en samlet vurdering af de fire scenariers fordele og ulemper falder licitations-scenariet mest positivt ud. Mix-scenariet vil ligeledes medføre en række fordele,mens basis- og prisloftscenariet ikke kan anbefales som model for den fremtidigeregulering.I forhold til basisscenariet forventes licitationsscenariet at medføre:

for dansk affald

håndtering af det forbrændingsegnede affald på mindst 420 mio. kr. om året,jf. tabel 1.3

som en væsentlig sidegevinst

Gennemgangen af fordele og ulemper i afsnit 1.5 viser, at prisloftscenariet erdet scenarie, der forventes at medføre flest ulemper. Dette scenarie kan derforikkeanbefales. Dette kan umiddelbart undre, når prisloftsregulering ofte anvendestil at skabe en effektiv forsyningssektor, men affaldsforbrændingssektoren ergrundlæggende anderledes end fx vandsektoren,jf. boks 1.3.Boks 1.3 Forskel på affaldsforbrændingssektoren og traditionelle forsyningsområderI Danmark bruges prisloftsregulering fx både inden for vand- og varmeforsyningen. Fælles fordisse områder er, at der er klart afgrænsede (reelt lukkede) markeder (fx forbundet via ledninger).Et anlæg har derfor stor markedskraft eller ligefrem monopol, så en markedsbaseret løsning ikkevil skabe reel konkurrence. Det er imidlertid ikke situationen for affaldsforbrændingssektoren.Omkostninger ved at transportere affald til forbrænding så lave, at forbrændingsanlæg vil værei hård konkurrence om eventuelle udbudte affaldsmængder. Resultatet er, at prislofter indbyderinvestorer til at agere forretningsmæssigt for at skabe overskud samtidig med, at der er frieaffaldsmængder i ind- og udland, som de potentielt kan tiltrække. I vandsektoren er markedetderimod klart afgrænset, og der er derfor ikke samme incitamenter til at skabe kapacitet ud overdet lokale behov, som gør prislofter problematiske i affaldsforbrændingssektoren.

38

Forbrænding af affald

Kapitel 1. Sammenfatning

Såfremt den fremtidige regulering bliver licitationsscenariet, så kan det være relevantat overveje en indfasningsperiode. Mix-scenariet giver ikke konkurrence for dekommunale anlæg for husholdningsaffaldet, men introducerer i øvrigt mange afde samme reguleringsmekanismer som i licitationsscenariet. Derfor kan mix-scenariet eventuelt benyttes i en periode for at skabe en mere glidende overgangtil licitationsscenariet, så kommuner bl.a. kan forberede sig teknisk til udbud afdet forbrændingsegnede husholdningsaffald.

1.8. Øvrige anbefalingerEmbedsmandsgruppen har fire øvrige anbefalinger, der med fordel kan gennemføresuanset valget blandt de fire beskrevne organiseringsformer. De fire anbefalinger er:

modtager konkurrenceudsat affald,

Forbrændingsanlæg, der alene modtager konkurrenceudsatte affaldsmængder somfx ved kommunale udbud, kan kun tiltrække affald ved at tilbyde forbrænding tilkonkurrencedygtige affaldstakster. Når de samtidig er underlagt ”hvile-i-sig-selv”-reguleringen, er der derfor tale om unødvendig regulering. Begrænsningen afadgang til at optjene et overskud, sammenholdt med at de ikke har mulighed forat finansiere tab ved at justere tidligere udmeldte affaldstakster, indebærer reelt, atincitamenterne til at investere i sektoren er meget dårlige for andre end kommuner.kunmodtager konkurrenceudsat affald, kan disse anlæg potentielt skabe overskud,hvorved de kommercielle muligheder på affaldsforbrændingsmarkedet øges.Selskabsgørelse indgår som integrerede elementer i mix- og licitationsscenariet. Iforbindelse med basis- og prisloftscenariet vil der også være fordele forbundet medat indføre krav om selskabsgørelse for affaldsforbrændingsanlæg. Det vil dog ikkeløse alle de konkurrencemæssige udfordringer ved basis- og prisloftscenarierne.Selskabsgørelse vil bidrage til at adskille kommunernes rolle som myndighed,

Forbrænding af affald

39

Kapitel 1. Sammenfatning

driftsherre og køber af forbrændingsydelsen. Selvom kommuner ejer og dermedkontrollerer et anlæg, vil ansvaret for den daglige drift være mere entydigt placerethos bestyrelse og direktion i selskabet, og myndighedsopgaven på affaldsområdetvil være placeret hos kommunen. En positiv effekt kan blive en afkobling mellemkommunens rolle ved fastlæggelse af de politiske mål, der viser sig gennemregulering og strategiske planer. Kommunens rolle som driftsherre og dermedengagementet i den økonomiske optimering af anlæggets drift udskilles. Dette vilsamtidig skabe øget gennemsigtighed for skatteyderne i forhold til kommunensengagement i sektoren. Desuden vil selskabsgørelse stille anlæggene mere lige,fordi de bliver underlagt samme skatteregler. Det anbefales derfor at stille krav omselskabsgørelse for affaldsforbrændingsanlæg uanset valg af fremtidig organisering.Ifølge de gældende regler skal nyopførelser og udvidelser af anlæg godkendesaf de kommunale varmeplansmyndigheder og statsligt i forhold til om detfornødne affaldsgrundlag er til stede. I den statslige godkendelse er der udvikleten administrativ praksis, hvorefter der skal være nok forbrændingskapacitet i hveraf de fem regioner i Danmark. Den administrative praksis harmonerer ikke medvirkeligheden, hvor anlæg samarbejder på tværs af regionerne. Der er desudenincitamenter til en geografisk spredning af anlæggene. Og princippet sikrerikke, at affaldet holder sig inden for regionsgrænserne. Eksempelvis har Odenseangår licitations- og mix-scenarierne forudsættes, at den statslige godkendelse oghermed også den administrative praksis helt bortfalder. Kapacitetsfastsættelsenoverlades til markedet. For basis- og prisloftscenarierne anbefales det, at den regionalekapacitetsplanlægning erstattes af en samlet national kapacitetsplanlægning.Som supplement til de eksisterende udbudsregler anbefales det desuden at indførekrav til kommunerne om at offentliggøre oplysninger vedrørende kontraktlængde,affaldsmængde og kommende udbud på kommunens hjemmeside. Dette vil øgegennemsigtigheden for borgere samt for aktørerne i affaldsbranchen.

40

Forbrænding af affald

Kapitel 2. Affaldsforbrænding i dag

2. Affaldsforbrænding i dagDe 29 danske affaldsforbrændingsanlæg brænder ca. 3,6 mio. tons affald omåret. Det svarer til ca. 1.300 lastbiler pr. dag. Af historiske årsager er den danskeaffaldsforbrændingssektor dermed blandt de mest udbyggede i verden. Danmarkbrænder således en større andel af affaldet end andre lande.