Finansudvalget 2009-10

L 225

Offentligt

J.nr. 2010-238-0106Dato: 29. september 2010

TilFolketinget - FinansudvalgetL 225 - Forslag til finanslov for finansåret 2011.

Hermed sendes svar på § 38 spørgsmål nr.3af3. september 2010

Troels Lund Poulsen/LeneSkov Henningsen

Side 1

Spørgsmål:Ad § 38.22.01. Afgifter på el, gas og kulMinisteren bedes redegøre for hvordan afgifterne udvikler sig på områder, el, gas, kul etc.Er CO2-afgiften indeholdt i indekseringen?

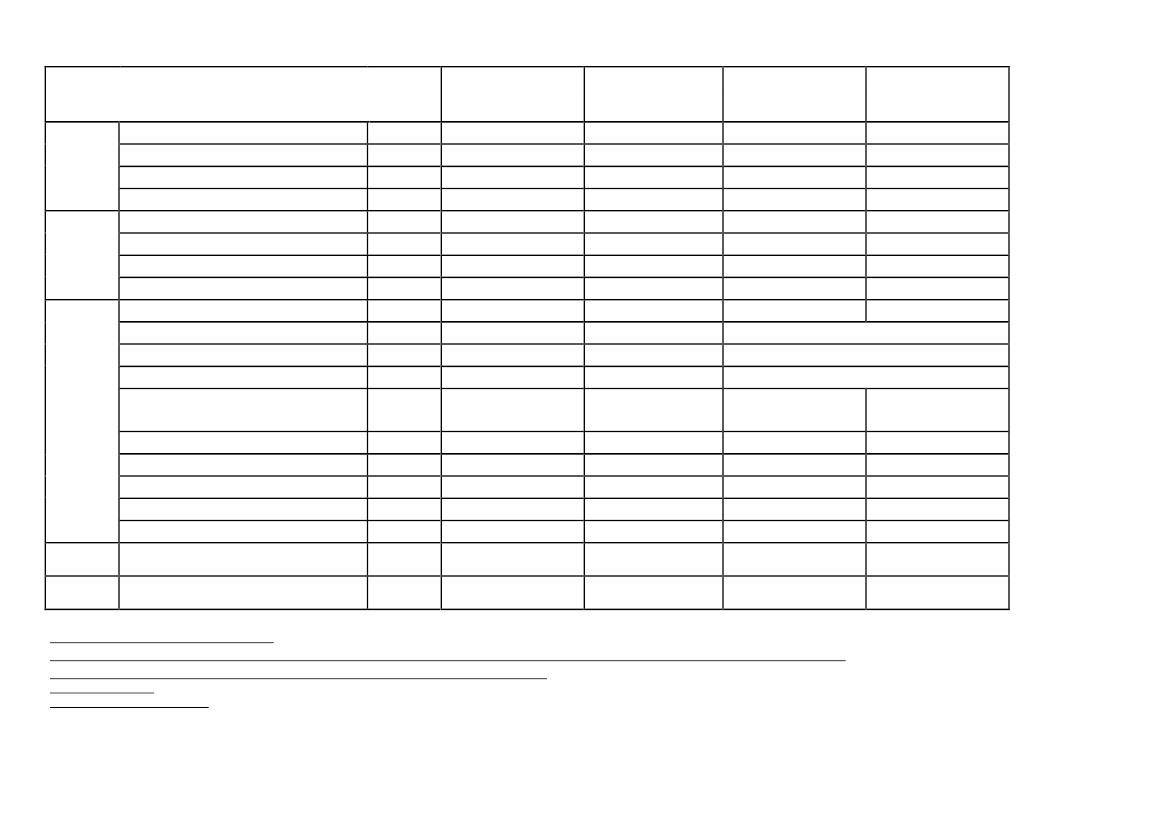

Svar:CO2-afgiften er som energiafgifterne indekseret med 1,8 pct. om året frem til og med 2015,hvorefter indekseringen følger udviklingen i nettoprisindekset. CO2-afgiften konteres på §38.24.01.10 Kuldioxid.I tabellen nedenfor fremgår udviklingen i den overordnede energiafgiftsbelastning af hus-holdninger og erhverv. Der er i tabellen taget udgangspunkt i satserne i:20072008 efter afgiftsrationaliseringen og indeksering af energiafgifterne2010 efter endelig ikrafttrædelse af de sidste elementer i afgiftsrationaliseringensamt ikrafttrædelse af afgiftsændringerne i Forårspakke 2.02013 efter fuld indfasning af afgiftsændringerne i Forårspakke 2.0

For en mere detaljeret opgørelse af udviklingen i afgiftssatserne på energiprodukter refere-res til lov nr. 527 af 12. juni 2009, lov nr. 1384 af 21. december 2009 og lov nr. 722 af 25.juni 2010, hvor der fremgår opdaterede bilag til CO2- og energiafgiftslovene med afgifts-satserne i perioden 2010 til og med 2015. Efter 2015 indekseres energiafgiftssatserne medudviklingen i nettoprisindekset.En mere enkel fremstilling af udviklingen i afgiftssatserne på energiprodukter er givet i føl-gende nyhedsbreve fra SKAT:Nedsat godtgørelse af energiafgift af 30. november 2009http://www.skat.dk/SKAT.aspx?oId=1845509&vId=0Energiprodukter – afgiftssatser fra 1. januar 2010 af 15. december 2009http://www.skat.dk/SKAT.aspx?oId=1843902&vId=0

Side 2

Energiafgiftsbelastningen2007200820102013Afgiftsrationalisering Afgiftsrationaliseringen Fuld indfasning af For-samt indekseringsamt Forårspakke 2.0årspakke 2.052,857,360,50,0Ingen særlig satsIngen særlig sats58,71,0Ingen særlig satsIngen særlig sats91,691,625,43,1Se let og tung procesSe let og tung proces8,82,60,34,920,40,01,0Ingen særlig satsIngen særlig sats90,090,025,03,0Se let og tung procesSe let og tung proces9,02,50,311,420,00,04,51,00,065,92,61,01 [1]155,4Se kvote/ikke-kvoteomfattet procesSe kvote/ikke-kvoteomfattet procesSe kvote/ikke-kvoteomfattet proces155,4 [2]0,06,2 [3]2,60,31121,05,0Ukendt22,25,3163,90,06,52,80,315,51,10,074,27,21,01,0163,9

Energiafgift Energiafgiftpå elpå brændsler

Rumvarme i erhverv og husholdningerProcesLandbrugMineralogisk procesRumvarme i erhverv og husholdningerProcesLandbrugMineralogisk procesRumvarme i erhverv og husholdningerLet procesTung procesTung proces med aftaletilskud

Kr./GJKr./GJKr./GJKr./GJØre/kWhØre/kWhØre/kWhØre/kWhKr./tonKr./tonKr./tonKr./ton

51,90,0Ingen særlig satsIngen særlig sats57,6

CO2

-afgift(omdøbt til energispareafgift ved el)

Brændsler proces ikke kvoteomfattet (inkl. Kr./tonlandbrug)Brændsler proces kvoteomfattetEl let procesEl tung procesEl tung proces med aftaletilskudEl PSO [4][5]Kr./tonØre/kWhØre/kWhØre/kWhØre/kWhKr./kgsvovlKr./kgNOx

SvovlafgiftAlle energiproducerende anlægNOx-afgiftAnlæg over 30 MW

Anm: Tabellen viser de effektive afgiftssatser, dvs. afgiftssatser korrigeret for eventuelle godtgørelser[1] Ved forbrug under 15 mio. kWh om året.[2] Ikke indregnet eventuelt bundfradrag til procesformål for ikke-kvoteomfattede virksomheder med tunge processer. Kan eventuelt udgør et betydeligt beløb.[3] Sats med hjemmel i CO2-afgift. Er ikke en afgift på CO2 og benævnes derfor energispareafgift.[4] Varierer over tid.[5] Kilde: ENS og Energinet.dkSide 3