Skatteudvalget 2009-10

L 213

Offentligt

J.nr. 2009-311-0033Dato: 25. maj 2010

TilFolketinget - Skatteudvalget

L 213 - Forslag til Lov om ændring af personskatteloven, ligningslo-ven og forskellige andre love (Midlertidig udligningsskat på storepensionsudbetalinger, afskaffelse af særligt ægtefællefradrag m.v.).Hermed sendes svar på spørgsmål 23 af 21. maj 2010. Spørgsmålet er stil-let efter ønske fra Anders Samuelsen (LA).

Troels Lund Poulsen/ Klaus Kristensen

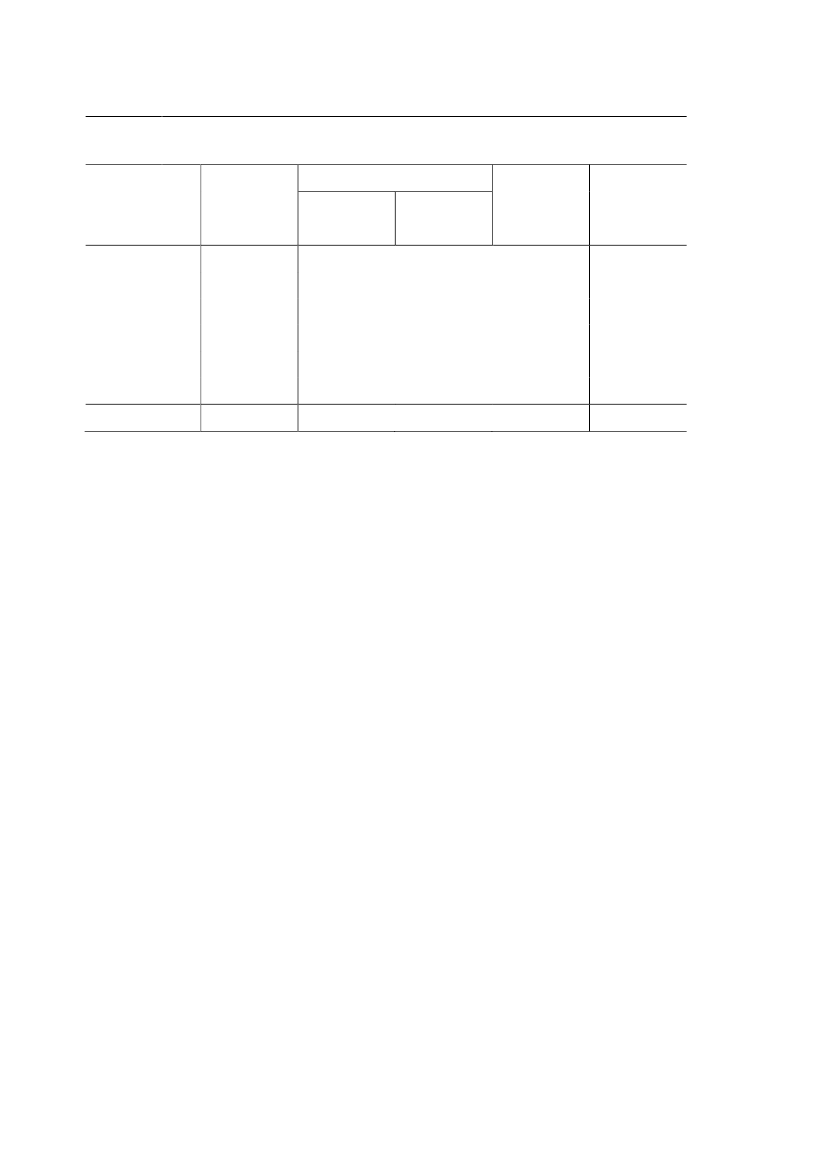

Spørgsmål 23:Ministeren bedes redegøre for, hvor mange der kommer til at betale mere i skat i forhold tilde regler, der var gældende før Forårspakke 2.0 og udligningsskatten i L213, hvis elemen-terne fra Genopretningspakken også indregnes, og hvor meget mere i skat disse personerkommer til at betale?Svar:I aftale om genopretning af dansk økonomi indgår en suspension af regulering af enrække beløbsgrænser i skatte- og afgiftslovgivningen. Da det også omfatter grænserne påhhv. 362.800 kr. (2010-niveau) og 121.000 kr., der indgår i forslaget om udligningsskat,vil det isoleret set bidrage til en større udligningsskat. Typisk vil den nominelle fastholdelseaf beløbsgrænser i 2011-2013 medføre en forøget udligningsskat i 2010-niveau på ca.1.300 kr. pr. person. Det vil medføre et merprovenu i størrelsesordenen 40 mio. kr. og for-øge antallet af personer, der skønnes at skulle betale udligningsskat med ca. 6.500 personer.Disse ca. 6.500 personer vil i gennemsnit komme til at betale 625 kr. i udligningsskat efter3 års nominel fastholdelse af beløbsgrænserne.Den nominelle fastholdelse af beløbsgrænser i skatte- og afgiftslovgivningen vil endviderepåvirke skattebetalingen udover udligningsskatten afhængig af den enkeltes indkomstfor-hold samt hvilket år, der betragtes.I 2011-2013 vil der være en effekt af nominel fastholdelse af beløbsgrænser, kombineretmed udskydelse af forhøjelsen af topskattegrænsen.I 2014 og efterfølgende år vil skattebetalingen alene være påvirket af de tre års nominelfastholdelse af beløbsgrænserne.Tabel 1 viser de fordelingsmæssige konsekvenser for de personer, der skønnes at blive om-fattet af udligningsskatten. Tabellen viser konsekvenserne i 2013, hvor skatteforhøjelsen erstørst som følge af, at topskattegrænsen endnu ikke er forhøjet. Det sker ifølge aftalen omgenopretning af dansk økonomi i 2014.Tabellen viser, at ca. 37.500 personer i gennemsnit skal betale ca. 8.100 kr. i udlignings-skat. De vil dog samtidig få en skattelettelse på i gennemsnit ca. 20.900 kr. som følge afForårspakke 2.0.Endelig vil den nominelle fastholdelse af beløbsgrænser i skatte- og af-giftslovgivningen medføre en real forhøjelse af skatterne på ca. 3.500 kr.Samlet set vil de personer, der omfattes af udligningsskatten, i gennemsnit få en forøgelseaf rådighedsbeløbet på ca. 9.400 kr.I 2014 vil den samlede lettelse blive større i gennemsnit som følge af forhøjelse af topskat-tegrænsen og fra 2015 vil udligningsskatten blive reduceret gradvist.

Side 2

Tabel 1.

Fordelingsmæssige konsekvenser afForårspakke 2.0

og aftale om genop-retning af dansk økonomi (kr. i 2010-niveau)Forårspakke 2.0Skatte-lettelse m.v.16.60012.90010.8009.20016.40044.90020.900Aftale om gen-opretning-4.300-4.200-3.200-2.500-3.500-4.200-3.500

Skattelettelse<00 - 1.0001.000 - 2.5002.500 - 5.0005.000 - 10.000Større end 10.000Alle

Antal2.3001.1002.9009.10013.1008.90037.500

Udligningsskat-16.500-8.200-5.600-3.100-6.000-14.900-8.100

I alt-4.2005002.0003.6007.00025.8009.400

Side 3