Retsudvalget 2009-10

L 91 Bilag 13

Offentligt

Lovafdelingen

Kontor:Sagsnr.:Dok.:

Formueretskontoret2009-7003-0028ATH40166

Forslag til lov om ændring af lov om kreditaftaler og lov om mar-

kedsføring (Ændringer som følge af forbrugerkreditdirektivet) (L

91)

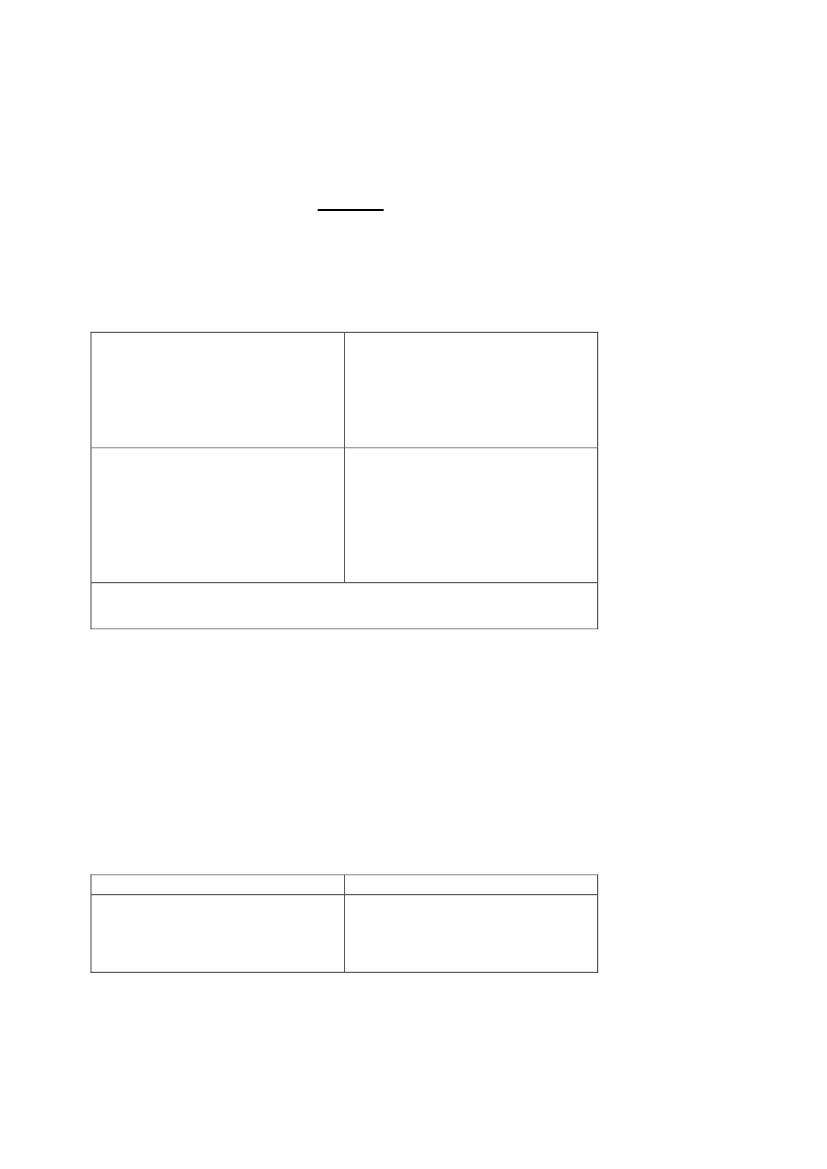

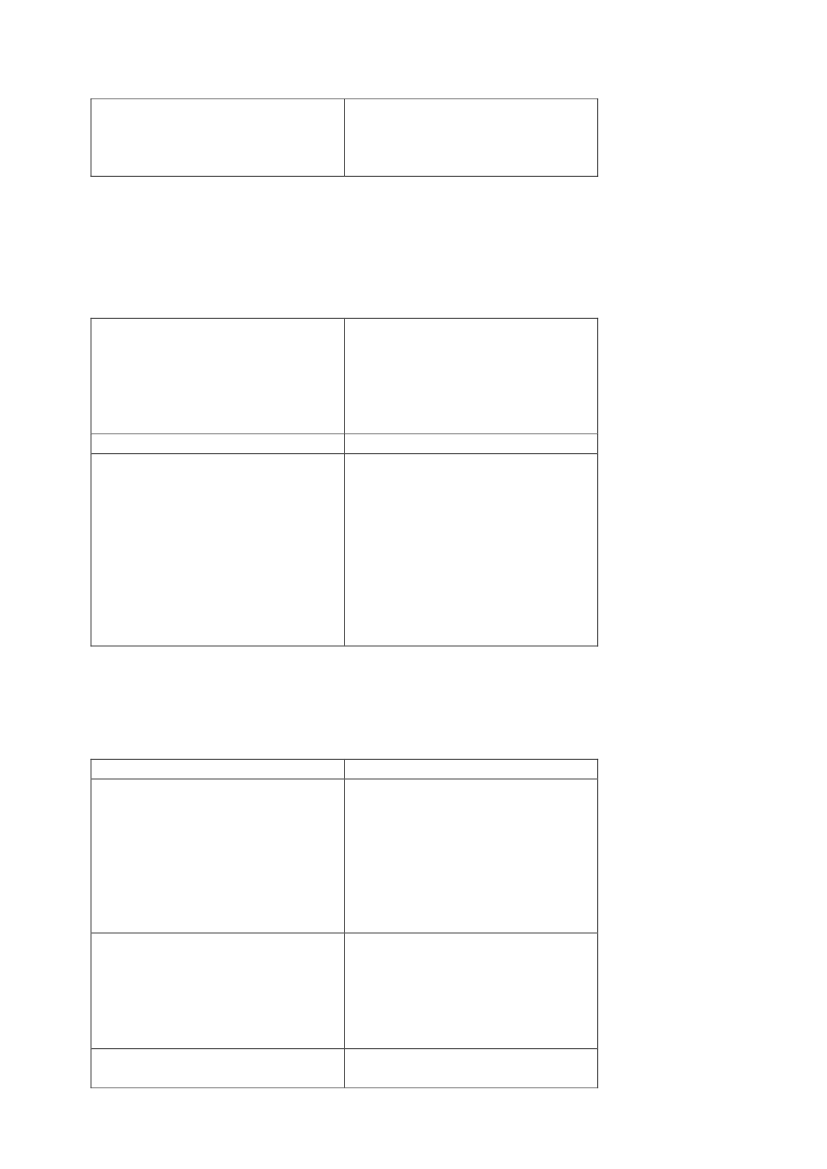

ÆndringsforslagTil § 1Afjustitsministeren,tiltrådt af…:x)

I den inr. 7foreslåede§ 7 aindsættes somstk. 10:”Stk.10.For så vidt angår lån mod pant i fast ejendom, der ydes på bag-grund af obligationsudstedelse, kan kreditgiveren i stedet for formularen ilovens bilag 2 anvende et andet oplysningsskema, som er godkendt afjustitsministeren. ”[Undtagelse fra pligten til at bruge formularen i bilag 2 for så vidt angårlån mod pant i fast ejendom ydet på baggrund af obligationsudstedelse]Til § 3Afjustitsministeren,tiltrådt af…:x)

Istk. 3ændres ”nr. 9, 10, 17 og 18” til: ”nr. 8 og 17-19”.[Korrektion]Slotsholmsgade 101216 København K.

Til bilag 2 og 3Afjustitsministeren,tiltrådt af…:

x)

Bilag 2og3affattes således:” BILAG 2

Standardiserede europæiske forbrugerkreditoplysninger

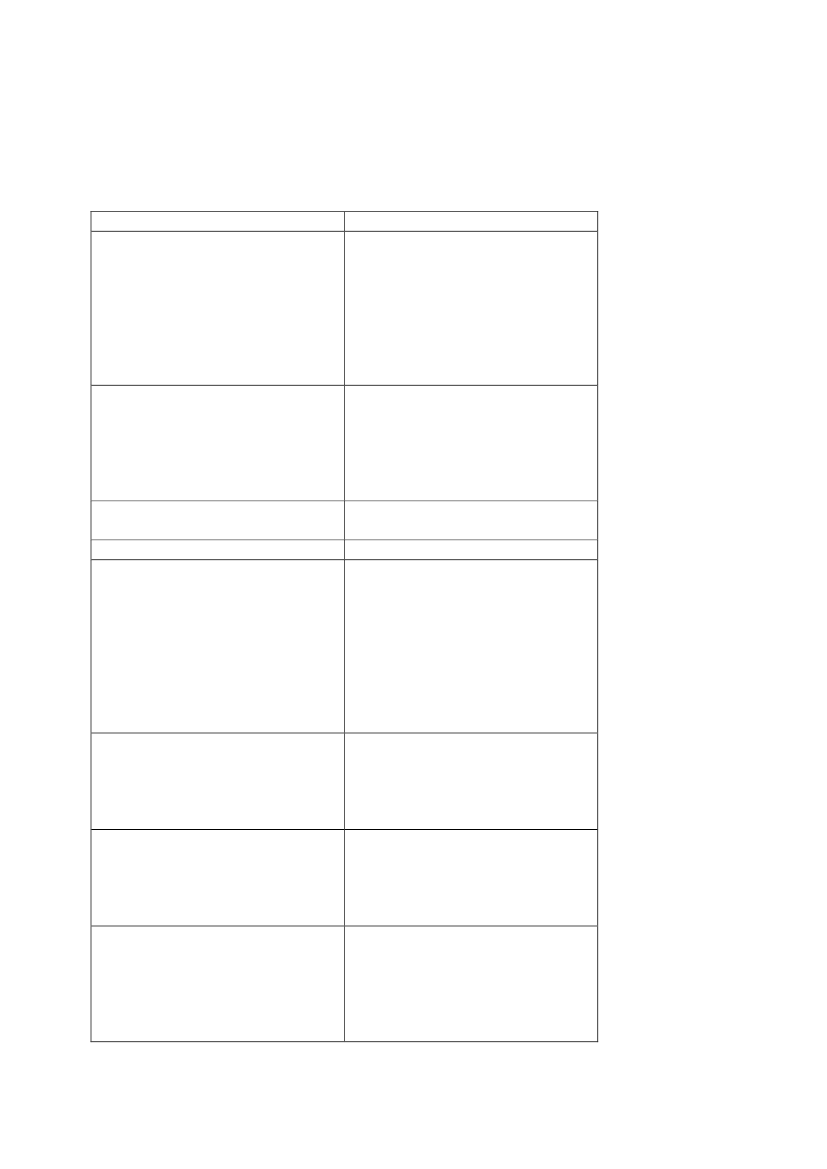

1.

Navn og kontaktoplysninger for kreditgiver / kreditformid-

ler

KreditgiverAdresseTlf. nr.(*)E-mail(*)Fax nr.(*)Websted(*)Hvis relevantKreditformidlerAdresseTlf. nr.(*)E-mail(*)Fax nr.(*)Websted(*)(*)[Navn][Fysisk adresse, der skal anvendesaf forbrugeren][Navn][Fysisk adresse, der skal anvendesaf forbrugeren]

Disse oplysninger er valgfri for kreditgiver.

Når "hvis relevant" er angivet, skal kreditgiver udfylde rubrikken, hvisoplysningerne er relevante for kreditproduktet, eller slette de pågældendeoplysninger eller hele rækken, hvis oplysningerne ikke er relevante forden kredittype, der overvejes.Teksten i skarp parentes er en forklaring til kreditgiver og skal erstattesaf de pågældende oplysninger.

Beskrivelse af de vigtigste karakteristika ved kreditproduk-

tet

KredittypeDet samlede kreditbeløbDer menes loftet for eller summenaf alle beløb, der stilles til disposi-tion i henhold til en kreditaftale.

2

Betingelserne for at udnytte kre-ditmulighedenDer menes, hvordan og hvornår Devil få pengene.Kreditaftalens løbetidAfdrag og, hvis det er relevant, iDe skal betale følgende:hvilken rækkefølge, afdragene vil[Størrelse, antal og hyppighed af deblive fordeltbetalinger, der skal foretages afforbrugeren]Renter og/eller omkostninger beta-les på følgende måde:Det samlede beløb, De skal betale[Sum af det samlede kreditbeløb ogde samlede omkostninger i forbin-Der menes den lånte kapital plusrenter og eventuelle omkostninger idelse med kreditten]forbindelse med Deres kredit.Hvis relevantKreditten ydes i form af henstandmed betalingen for varer eller tje-nesteydelser eller er knyttet til le-vering af specifikke varer eller tje-nesteydelserNavn på vare/tjenesteydelseKontantprisHvis relevantDen sikkerhedsstillelse, som kræ-[Type sikkerhedsstillelse]vesDette er en beskrivelse af den sik-kerhed, De skal stille i forbindelsemed kreditaftalen.Hvis relevantTilbagebetaling fører ikke til enomgående amortisation af kapita-len.

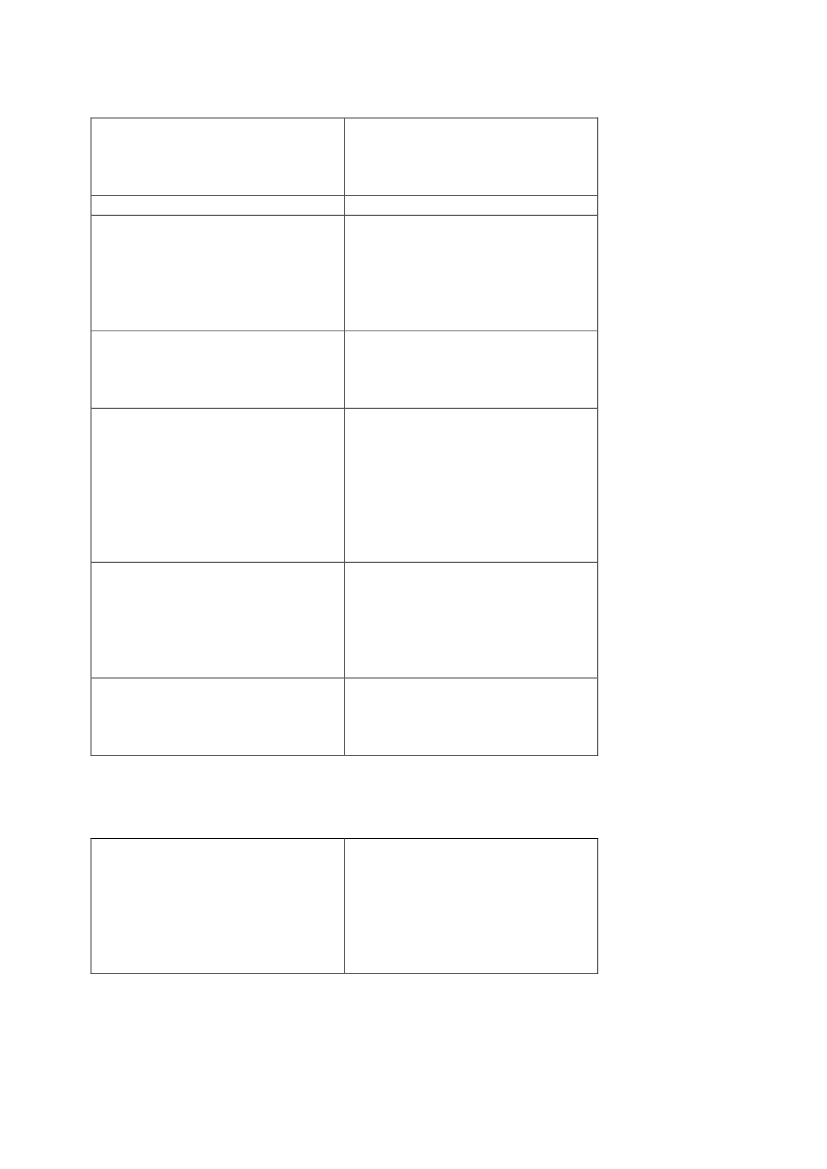

Kreditomkostninger

[%--fast ellervariabel (med det indeks ellerden referencesats, der skalanvendes på den oprindeligedebitorrente)perioder]Debitorrenten eller, hvis det er re-levant, de forskellige debitorrenter,der gælder for kreditaftalen

-

3

De årlige omkostninger i procent(ÅOP)Dette er de samlede omkostningerudtrykt i procent pr. år af det sam-lede kreditbeløb.ÅOP anføres for at hjælpe Demmed at sammenligne forskelligetilbud.Er man for at opnå kreditten ellerfor at opnå kreditten på de annon-cerede vilkår og betingelser for-pligtet til at- tegne en forsikring vedrørendekreditten, eller- indgå aftale om en anden ac-cessorisk tjenesteydelse.Hvis kreditgiver ikke kender om-kostningerne i forbindelse med dis-se tjenesteydelser, indgår de ikke iÅOP.Tilknyttede omkostninger

Hvis relevantForvaltning af en eller flere kontitil registrering af både betalings-transaktioner og udnyttelser af kre-ditmuligheden er påkrævetHvis relevantOmkostninger ved anvendelse af etspecifikt betalingsmiddel (f.eks. etkreditkort)Hvis relevantEventuelle andre omkostninger iforbindelse med kreditaftalenHvis relevantBetingelserne for ændring af oven-nævnte omkostninger i forbindelsemed kreditaftalenHvis relevantBetingelse om betaling af notarial-gebyrMorarenterManglende betalinger kan havealvorlige følger for Dem (f.eks.tvangsauktion) og gøre det vanske-ligere at opnå kredit.

[% Her anføres et repræsentativteksempel, som angiver alle de an-tagelser, der er lagt til grund vedberegningen af satsen]

Ja/nej [hvis ja, angiv hvilken for-sikring]Ja/nej [hvis ja, angiv hvilken ac-cessorisk tjenesteydelse]

De vil blive pålagt […(gældenderentesats og måden, denne sats til-passes på og, hvis relevant, mislig-holdelsesomkostninger)] for for-sinkede betalinger

4

Andre vigtige retlige aspekter

Ja/nejFortrydelsesretDe har ret til at fortryde kreditafta-len inden for en periode på 14 ka-lenderdage.Førtidig tilbagebetalingDe har ret til helt eller delvis attilbagebetale kreditbeløbet før ti-den.Hvis relevantKreditgiver har ret til kompensati-on i tilfælde af førtidig tilbagebeta-ling

[Fastsættelse af kompensation (be-regningsmetode) i overensstem-melse med gennemførelsesbe-stemmelserne for artikel 16 i direk-tiv 2008/48/EF]

Søgning i en databaseKreditgiver skal straks og gratisunderrette Dem om resultatet af ensøgning i en database, hvis en an-modning om kredit afslås pågrundlag af en sådan søgning. Det-te gælder ikke, hvis en sådan un-derretning er forbudt i henhold tilfællesskabsretten eller strider modden offentlige orden eller den of-fentlige sikkerhed.Ret til et udkast til kreditaftaleDe har ret til efter anmodning gra-tis at modtage en kopi af udkastettil kreditaftale. Denne bestemmelsefinder ikke anvendelse, hvis kredit-giveren på tidspunktet for anmod-ningen ikke er villig til at indgåkreditaftalen med Dem.Hvis relevantHvor længe oplysningerne forudDisse oplysninger er gyldige fra ...for aftaleindgåelsen er bindende for til ...kreditgiveren

5

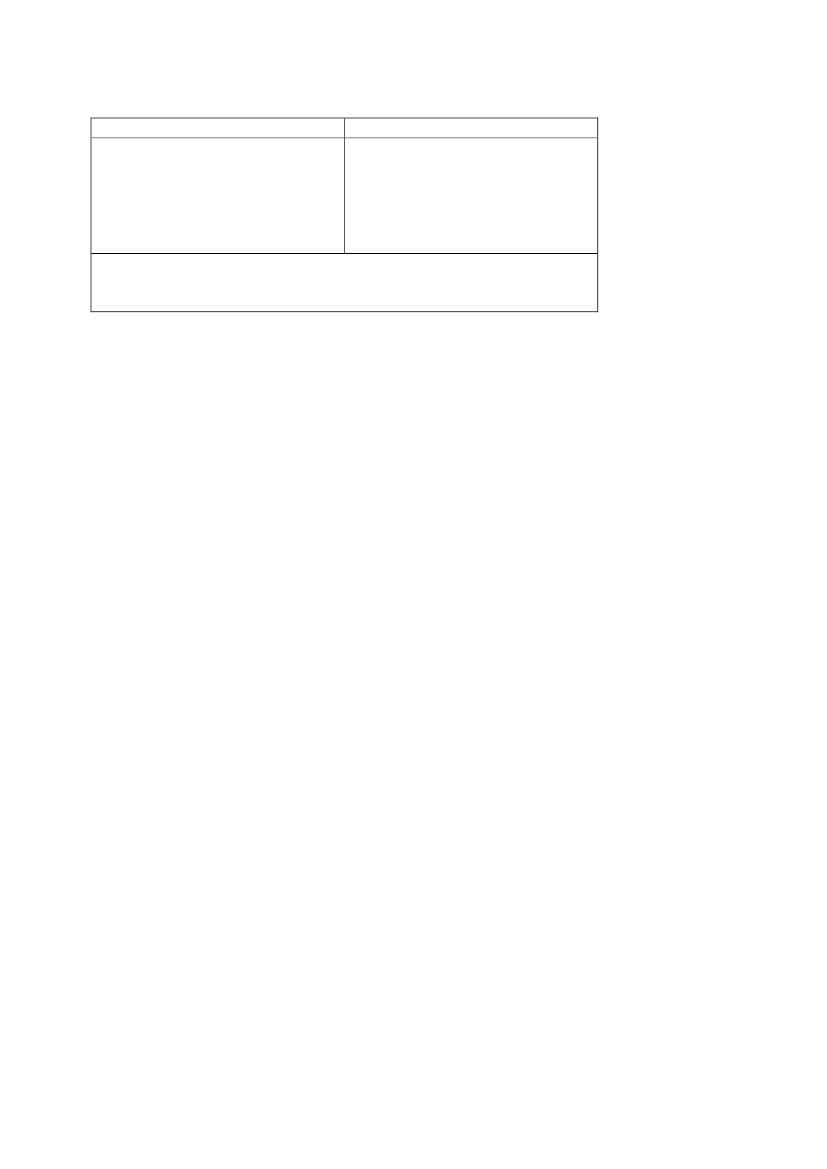

Hvis relevant5.

Supplerende oplysninger i tilfælde af fjernsalg af finansielle

tjenesteydelser

a)om kreditgiverHvis relevantKreditgivers repræsentant i denmedlemsstat, hvor De borAdresseTlf. nr.(*)E-mail(*)Fax nr.(*)Websted(*)Hvis relevantRegistrering

[Navn][Fysisk adresse, der skal anvendesaf forbrugeren]

[Det handelsregister, hvori kredit-giver er opført, og vedkommendesregistreringsnummer eller tilsva-rende identifikationssymbol i detteregister]

Hvis relevantTilsynsmyndighedenb)om kreditaftalenHvis relevantUdøvelse af fortrydelsesretten

[Praktiske anvisninger om udøvel-se af fortrydelsesretten, bl.a. denperiode, hvor denne ret kan ud-øves; til hvilken adresse en medde-lelse vedrørende udøvelse af for-trydelsesretten skal sendes, og kon-sekvenserne af ikke at udøve denneret]

Hvis relevantDe retsregler, kreditgiver har valgtat lægge til grund for etableringenaf forbindelserne med Dem forudfor kreditaftalens indgåelseHvis relevantVilkår i aftalen om, hvilken lov-givning, der skal anvendes på afta-len og/eller om, hvilken domstolder er kompetentHvis relevantSprogordning

[De relevante vilkår gengives her]

Oplysninger og aftalevilkår givespå [det specifikke sprog]. Hvis Deer indforstået hermed, vil vi kom-munikere på [det/de specifikkesprog] i kreditaftalens løbetid.

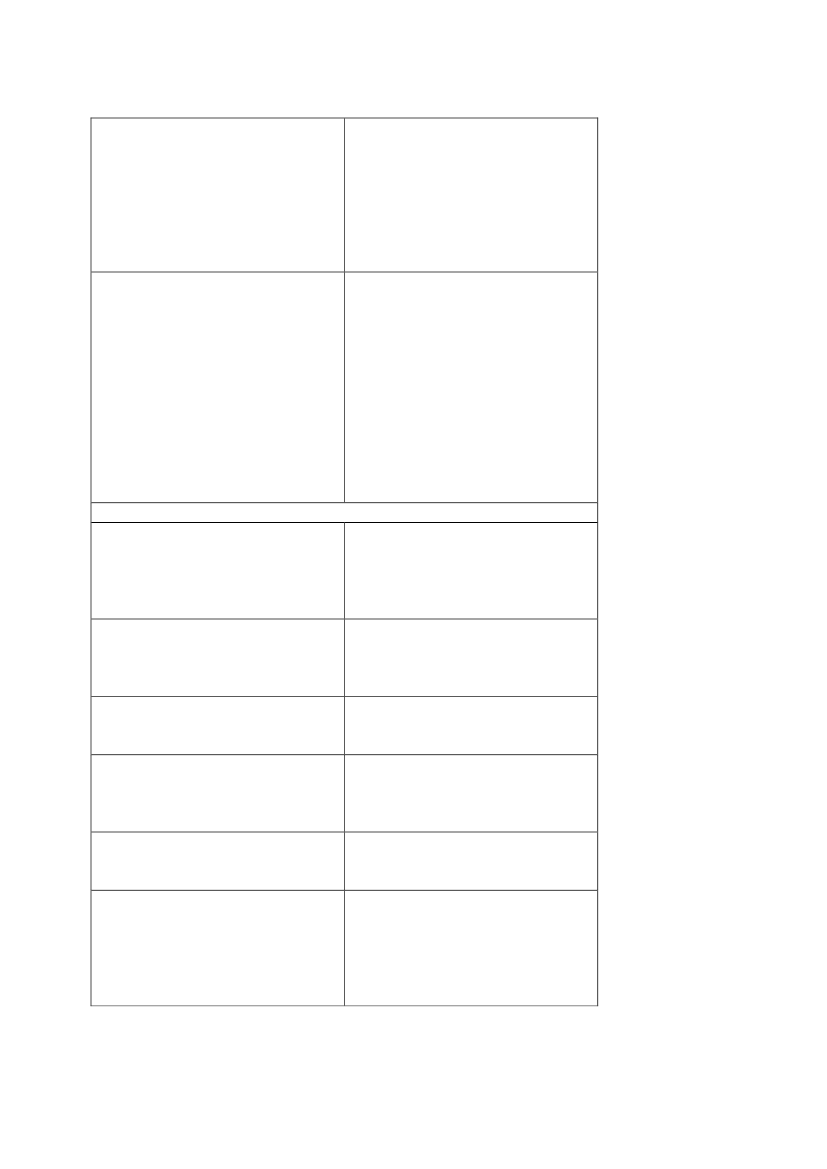

6

c)om klageadgangHvorvidt der findes, og hvordanman får klageadgang og adgang tiludenretslig bilæggelse af tvister

[En eventuel klageadgang og ad-gang til udenretslig bilæggelse aftvister for den forbruger, der er parti fjernsalgskontrakten, og, hvis det-te er tilfældet, hvorledes forbruge-ren kan gøre brug heraf]

(*)

Disse oplysninger er valgfri for kreditgiver.

7

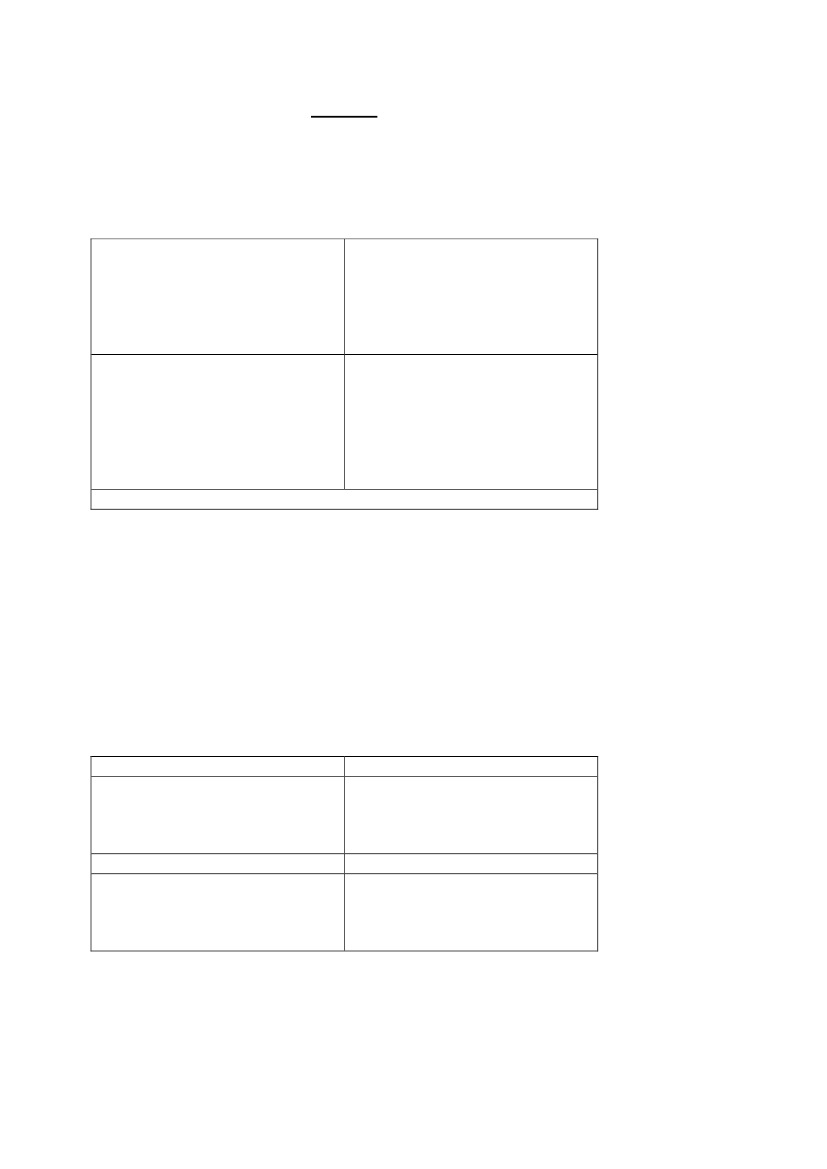

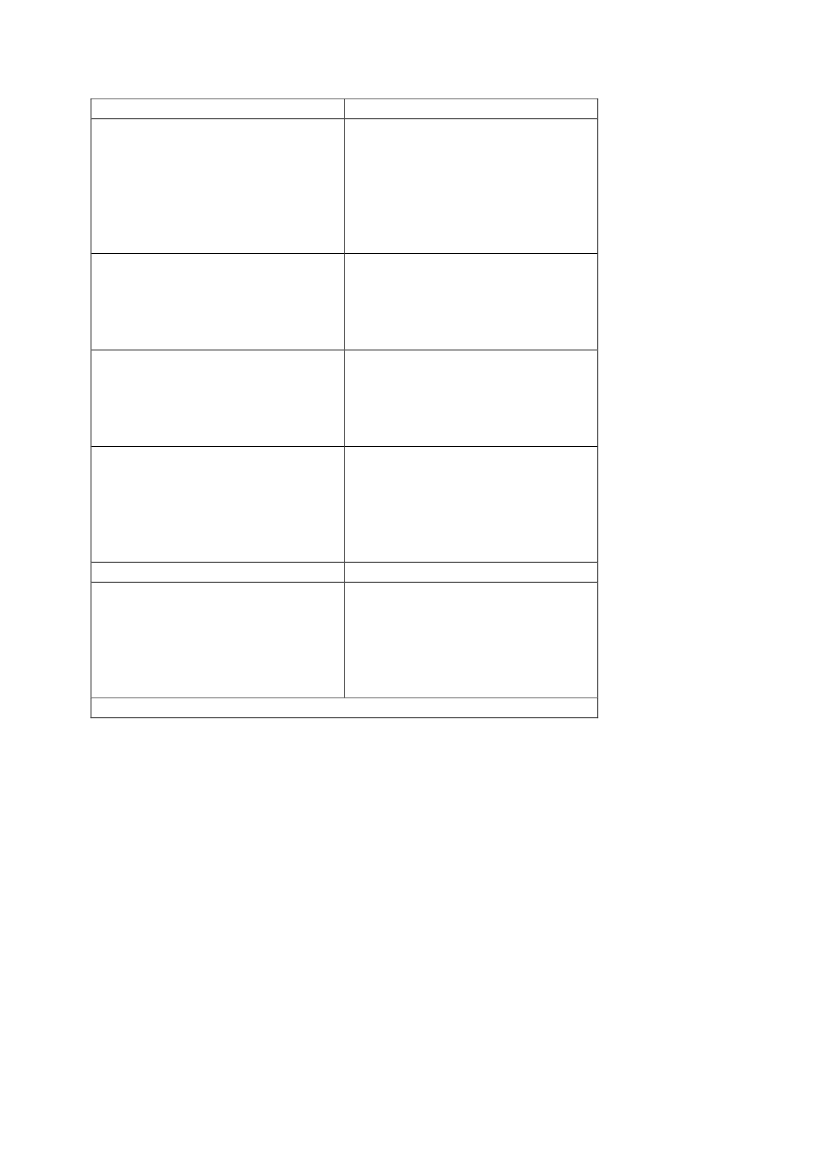

BILAG 3

Europæiske forbrugerkreditoplysninger med henblik på kassekredit

og gældsomlægning

1.

Kreditgivers / kreditformidlers navn og kontaktoplysninger

Kreditgiver[Navn]Adresse[Fysisk adresse, der skal anvendesTlf. nr.(*)af forbrugeren]E-mail(*)Fax nr.(*)Websted(*)Hvis relevantKreditformidler[Navn]Adresse[Fysisk adresse, der skal anvendesTlf. nr.(*)af forbrugeren]E-mail(*)Fax nr.(*)Websted(*)(*) Disse oplysninger er valgfri for kreditgiveren.Når "hvis relevant" er angivet, skal kreditgiver udfylde rubrikken, hvisoplysningerne er relevante for kreditproduktet, eller slette de pågældendeoplysninger eller hele rækken, hvis oplysningerne ikke er relevante forden kredittype, der overvejes.Teksten i skarp parentes er en forklaring til kreditgiver og skal erstattesaf de pågældende oplysninger.2.

Beskrivelse af de vigtigste karakteristika ved kreditproduk-

tet

KredittypenDet samlede kreditbeløbDer menes loftet for eller summenaf alle beløb, der stilles til disposi-tion i henhold til en kreditaftale.Kreditaftalens løbetidHvis relevantDe kan til enhver tid blive anmodetom at betale hele kreditbeløbet til-bage på anfordring

8

Kreditomkostninger

[%--fast ellervariabel (med det indeks ellerden referencesats, der skalanvendes på den oprindeligedebitorrente)]Debitorrenten eller, hvis det er re-levant, de forskellige debitorrenter,der gælder for kreditaftalen

Hvis det er relevantDe årlige omkostninger i procent(ÅOP)(*)Dette er de samlede omkostninger iforbindelse med kreditten udtrykt iprocent pr. år af det samlede kre-ditbeløb. ÅOP anføres for at hjæl-pe Dem med at sammenligne for-skellige tilbud.Hvis relevantOmkostningerHvis relevantBetingelserne for ændring af disseomkostningerMorarenter

[% Her anføres et repræsentativteksempel, som angiver alle de an-tagelser, der er lagt til grund vedberegningen af satsen]

[Omkostninger, der påløber frakreditaftalens indgåelse]

(*)

De vil blive pålagt [.....(gældenderentesats og måden, denne sats til-passes på og, hvis det er relevant,misligholdelsesomkostninger)] formanglende betalinger.Finder ikke anvendelse for Europæiske forbrugerkreditoplysningermed henblik på kassekredit i de medlemsstater, der i henhold til ar-tikel 6, stk. 2, i direktiv 2008/48/EF beslutter, at ÅOP ikke skal op-lyses for kassekredit.

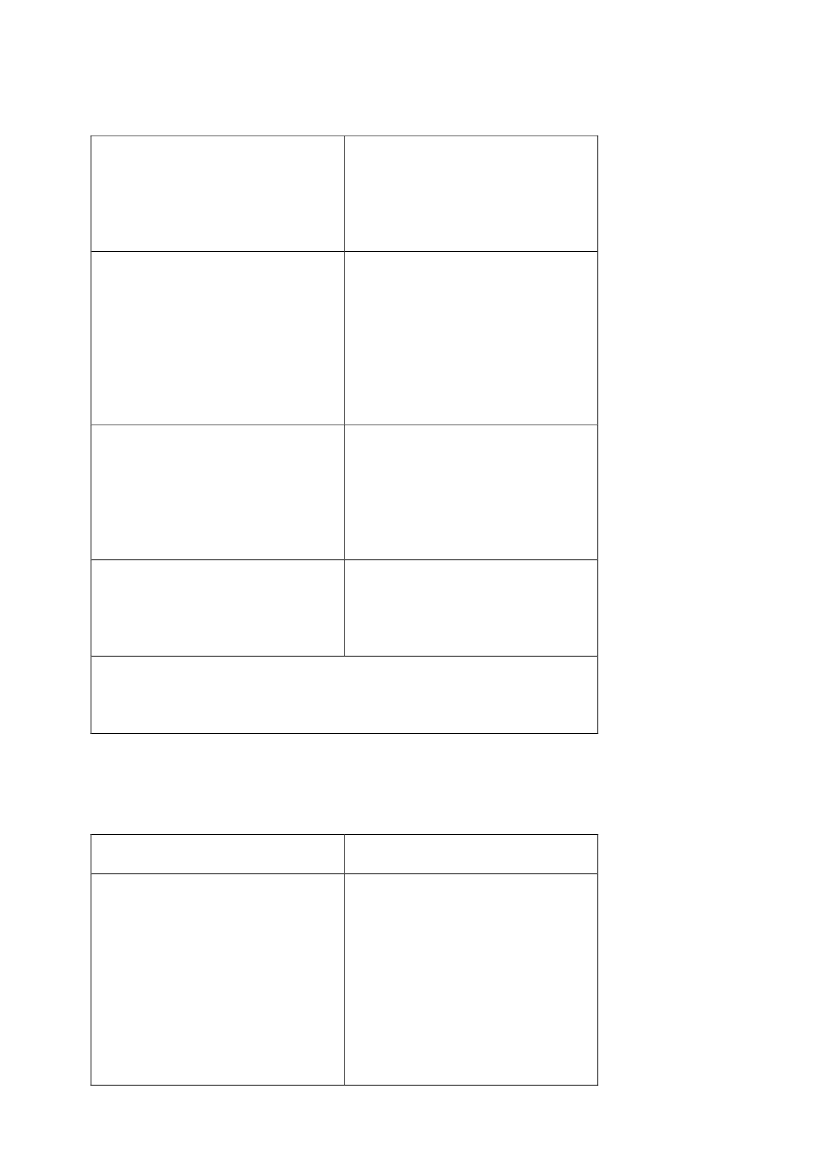

Andre vigtige retlige aspekter

[Betingelserne og proceduren foropsigelse af kreditaftalen]Opsigelse af kreditaftalenSøgning i en databaseKreditgiveren skal straks og gratisunderrette Dem om resultatet af ensøgning i en database, hvis en an-modning om kredit afslås pågrundlag af en sådan søgning. Det-te gælder ikke, hvis en sådan un-derretning er forbudt i henhold tilfællesskabsretten eller strider modden offentlige orden eller den of-fentlige sikkerhed.

9

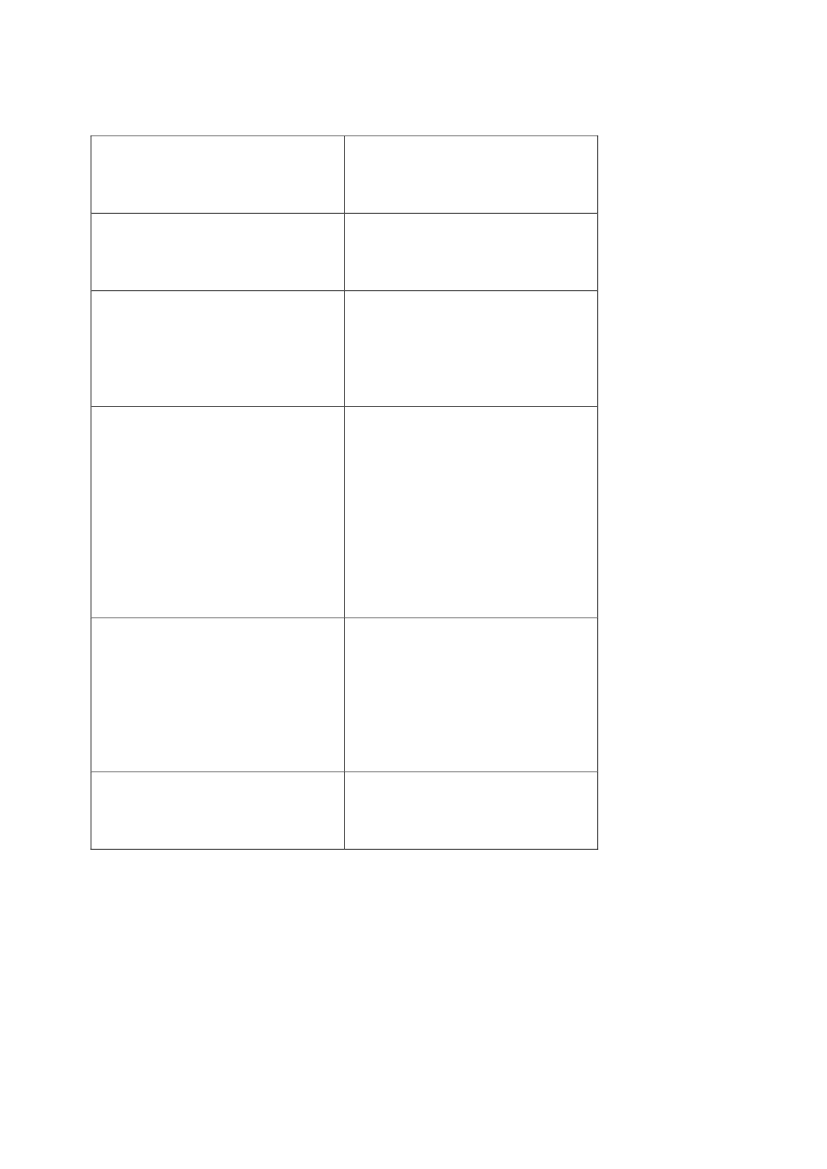

Hvis relevantHvor længe oplysningerne forudDisse oplysninger er gyldige fra ...for aftaleindgåelsen er bindende for til...kreditgiverenHvis relevant5.

Supplerende oplysninger, som skal gives hvis oplysningerne

forud for aftaleindgåelse tilbydes i forbindelse med en for-

brugerkredit med henblik på gældsomlægning

Afdrag og, hvis det er relevant, ihvilken rækkefølge afdragene vilblive fordelt.De skal betale følgende:[Et repræsentativt eksempel på enafdragsoversigt med angivelse afbeløb, antal og hyppighed af debetalinger, forbrugeren skal foreta-ge]

Det samlede beløb, De skal betaleFørtidig tilbagebetalingDe har ret til helt eller delvis attilbagebetale kreditbeløbet før ti-den.Hvis relevantKreditgiver har ret til kompensati-on i tilfælde af førtidig tilbagebeta-ling

[Fastsættelse af kompensation (be-regningsmetode) i overensstem-melse med gennemførelsesbe-stemmelserne for artikel 16 i direk-tiv 2008/48/EF]

Hvis relevant6.

Supplerende oplysninger, som skal gives i tilfælde af fjern-

salg af finansielle tjenesteydelser

a)om kreditgiverHvis relevantKreditgivers repræsentant i denmedlemsstat, hvor De borAdresseTlf. nr.(*)E-mail(*)Fax nr.(*)Websted(*)Hvis relevantRegistrering

[Navn][Fysisk adresse, der skal anvendesaf forbrugeren]

[Det handelsregister, hvori kredit-giver er opført, og vedkommendesregistreringsnummer eller tilsva-rende identifikationssymbol i detteregister]

Hvis relevantTilsynsmyndighed10

b)om kreditaftalenFortrydelsesretDe har ret til at fortryde kreditafta-len inden for en periode på 14 ka-lenderdage.Hvis relevantUdøvelse af fortrydelsesrettenHvis relevantDe retsregler, kreditgiver har valgtat lægge til grund for etableringenaf forbindelserne med Dem forudfor kreditaftalens indgåelseHvis relevantVilkår om, hvilken lovgivning, derskal anvendes på aftalen og/ellerom, hvilken domstol der er kompe-tentHvis relevantSprogordning

Ja/nej[Praktiske anvisninger om udøvel-se af fortrydelsesretten, bl.a. tilhvilken adresse en meddelelse ved-rørende udøvelse af fortrydelsesret-ten skal sendes, og konsekvenserneaf ikke at udøve denne ret]

[De relevante vilkår gengives her]

Oplysninger og aftalevilkår givespå [det specifikke sprog]. Hvis Deer indforstået hermed, vil vi kom-munikere på [det/de specifikkesprog] i kreditaftalens løbetid

c)om klageadgangHvorvidt der findes, og hvordanman får klageadgang og adgang tiludenretslig bilæggelse af tvister

(*)

[En eventuel klageadgang og ad-gang til udenretslig bilæggelse aftvister for den forbruger, der er parti fjernsalgskontrakten, og, hvis det-te er tilfældet, hvorledes forbruge-ren kan gøre brug heraf]Disse oplysninger er valgfri for kreditgiver.

”[Korrektion]BemærkningerTil § 1Efter det foreslåedestk. 10i § 7 a i kreditaftaleloven får kreditgivere forså vidt angår lån mod pant i fast ejendom, der ydes på baggrund af obli-gationsudstedelse, mulighed for at anvende et andet oplysningsskemaend den formular, der er optrykt som bilag 2. Det alternative oplysnings-skema skal være godkendt af justitsministeren.

11

Det forudsættes, at justitsministeren alene kan godkende et alternativtoplysningsskema, som for det første lever op til kravene ifølge ”Europæ-isk aftale om frivillig adfærdskodeks for information om boliglån forudfor kontraktindgåelse” (ESIS), der er en aftale indgået mellem de euro-pæiske foreninger af forbrugersammenslutninger og kreditinstitutter, ogsom for det andet indeholder de eventuelle supplerende oplysninger, somdet efter den foreslåede § 7 a i kreditaftaleloven, som affattet ved lovfors-lagets § 1, nr. 7, påhviler kreditgivere, der yder lån mod pant i fast ejen-dom på baggrund af obligationsudstedelse, at give.Til § 3Det er tale om en lovteknisk korrektion, således at der er overensstem-melse mellem de anførte paragraffer og de numre, der henvises til.Til bilag 2 og 3I forbindelse med konvertering af direktivets bilag, har det vist sig, at toaf felterne i direktivets bilag II i det fremsatte lovforslag var flettet sam-men, ligesom typografien på visse punkter afveg fra direktivets bilag IIog III. Den foreslåede nyaffattelse indebærer, at bilagene nu stemmeroverens med direktivets bilag.Der foreslås endvidere en ændring, således at feltet ”Tilknyttede omkost-ninger” under pkt. 3 i bilag 2 mere tydeligt fremstår som en overskrift ogsåledes, at ”manglende betalinger”, erstattes af ”forsinkede betalinger” isidste felt til højre under pkt. 3 i bilag 2. Baggrunden herfor er en medde-lelse udsendt af Europa-Kommissionen, hvoraf det fremgår, at Europa-Kommissionen vil anmode Rådet om et udsende en berigtigelse med det-te indhold.

12