Skatteudvalget 2009-10

L 75 Bilag 1

Offentligt

J.nr. 2009-711-0036Dato: 19.11.2009

TilFolketinget - Skatteudvalget

Til udvalgets orientering vedlægges høringsskema samt demodtagne høringssvar vedrørende forslag til L 75 – Forslagtil lov om ændring af lov om midlertidig udskydelse af be-talingsfristerne for indeholdt A-skat og arbejdsmarkedsbi-drag samt moms (Forlængelse af ordning om midlertidigudskydelse af betalingsfristerne for indeholdt A-skat og ar-bejdsmarkedsbidrag).

Kristian Jensen/Bjørg Lilja

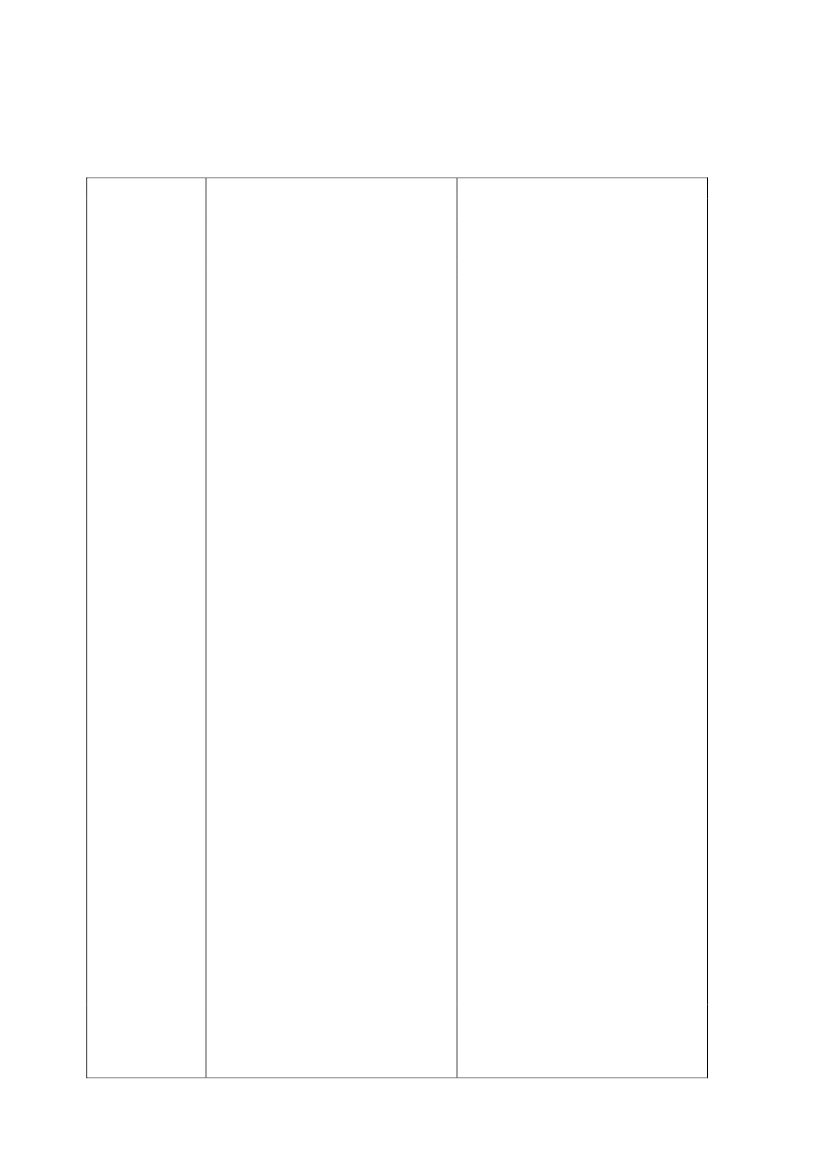

Høringsskema indeholdende høringssvar og kommentarer hertil vedrørende udkast til forslag til lovom ændring af lov om midlertidig udskydelse af betalingsfristerne for indeholdt A-skat og arbejds-markedsbidrag samt moms (Forlængelse af ordning om midlertidig udskydelse af betalingsfristernefor indeholdt A-skat og arbejdsmarkedsbidrag).Organisationer

AdvokatrådetDanske Advoka-terDansk ByggeriDansk ErhvervBemærkninger i høringssvar

Har ingen bemærkninger.Har ingen bemærkninger.Har ikke afgivet høringssvar.Støtter forslaget, men synes også atmoms og lønsumsafgift bør omfattesaf forslaget om forlængelse af kredit-tiderne.Antager at lønsumsafgiften blev glemtved de første forlængelser og mener,at lønsumsafgiften også skal med udfra en ligebehandlingsbetragtning.Mener ikke, at det foreliggende for-slag målretter forlængelsen mod be-skæftigelsen og eksporterhvervene ogadvarer mod indførelse af særbehand-ling og selektive hensyn.Foreslår, at der gennemføres særligesommerferie regler for betalingen afindeholdt A-skat og arbejdsmarkeds-bidrag for juni måned af hensyn til af-viklingen af sommerferie.Kommentar til bemærkninger

Dansk Industri

Støtter forslaget om forlængelse afkredittiderne for indeholdt A-skat ogarbejdsmarkedsbidrag, men så gerneat forslaget blev til udvidet til også at

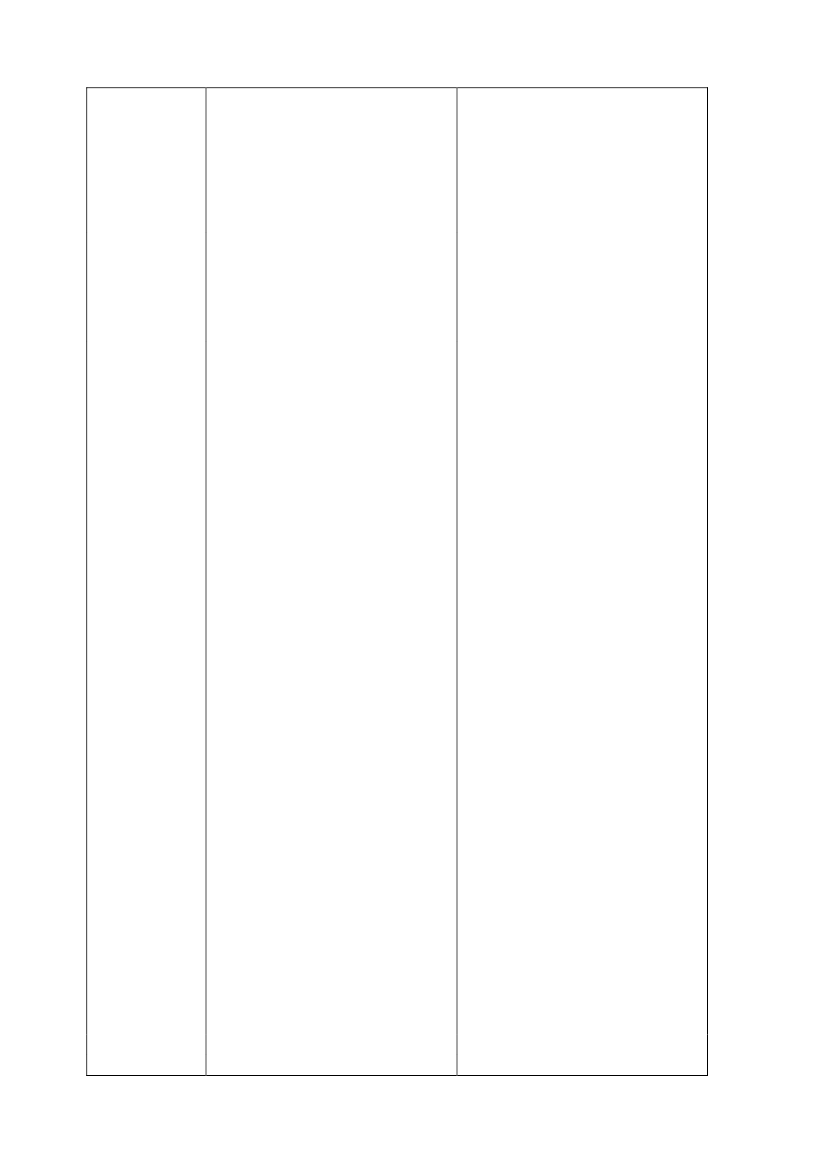

Der henvises til kommentaren til hø-ringssvaret fra Håndværksrådet. I øv-rigt bemærkes følgende:Lønsumsafgiften blev ikke glemt vedde første forlængelser af kredittiderne.Forlængelserne af kredittiderne skulleske hurtigt og på en måde som var sånem at etablere, at det var muligt atgennemføre indgrebet straks. Derforblev den midlertidige ordning rettetmod A-skat, arbejdsmarkedsbidrag ogmoms, fordi det er skatter og afgifter,som betales af de fleste virksomheder.Endelig betales lønsumsafgiften ho-vedsaglig af den finansielle sektorsom er blevet tilgodeset ved bankpak-kerne.Med det foreliggende forslag målret-tes initiativet mod virksomheder, derhar ansatte, hvorved beskæftigelsenstøttes. I forhold til en forlængelse afmomsfristerne støtter forlængelsen affristerne for indeholdt A-skat og ar-bejdsmarkedsbidrag eksporten mere,fordi rene eksportvirksomheder ikkefår glæde af en ordning som retter sigmod længere kredittider af moms. Dekan derimod få glæde af de længerekredittider for indeholdt A-skat og ar-bejdsmarkedsbidrag.Forslaget om indførelse af særligesommerferie regler for tilsvaret frajuni imødekommes ikke, da forslagetikke ændrer på indberetningsfristerne.En særlig sommerferieregel for beta-lingen vil derfor ikke lette virksomhe-ders afholdelse af sommerferie. Derhenvises til lovforslagets bemærknin-ger om nødvendigheden af at haveopdaterede lønoplysninger i ind-komstregistret.Enig i, at den foreslåede forlængelseer administrativ nem for virksomhe-derne.I øvrigt henvises til kommentarerne tilSide 2

Landbrug ogFødevarer

Håndværksrådet

gælde for momsbetalingerne.Kvitterer for, at forlængelsen sker veden fastfrysning af de nuværende kre-dittider, fordi det minimerer de admi-nistrative gener for virksomhederneved forlængelsen.Ønsker at forlængelsen af kredittider-ne gøres permanent.Er positiv overfor forlængelsen afkredittiderne. Ønsker dog en tilsva-rende forlængelse af fristerne for beta-ling af moms. Ønsker ikke ordningenafviklet ultimo 2010, men ønsker ord-ningen gjort permanent.Er positiv overfor forlængelsen afkredittiderne for A-skat og arbejds-markedsbidrag, der er nødvendig pågrund af de dårlige konjunkturer.Er ærgerlig over, at forslaget ikke og-så udskyder betalingsfristerne formoms, fordi de allermindste virksom-heder kun har få eller ingen ansatte.Så hellere betalingsfristerne for momsudskudt, da alle virksomheder betalermoms. Henviser til at en udskydelseaf momsen vil koste næsten det sam-me (800 mio. kr.) som en udskydelseaf A-skat og arbejdsmarkedsbidrag(600 mio. kr.).

høringssvarene til Håndværksrådetsamt Landbrug og Fødevarer.

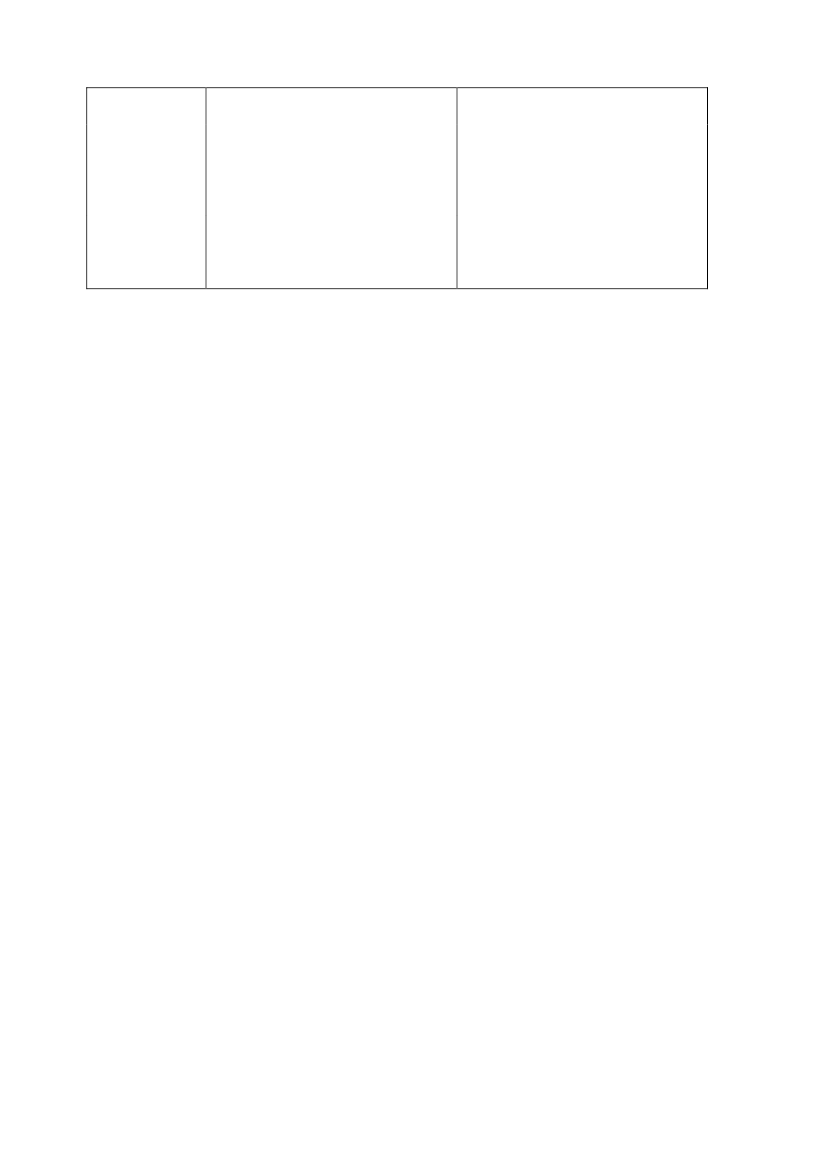

Der henvises til kommentaren tilHåndværksrådets høringssvar. I øvrigtbemærkes, at der alene er tale om enmidlertidig ordning begrundet i fi-nanskrisen.Enig i, at en forlængelse af betalings-fristerne for indeholdt A-skat og ar-bejdsmarkedsbidrag er nødvendig.Regeringen og Dansk Folkeparti harvurderet, at der er behov for at for-længe den midlertidige udskydelse afbetalingsfristerne for indeholdt A-skatog arbejdsmarkedsbidrag, men ikkefor momsen. Beslutningen bygger påen samlet vurdering af den finansiellesituation, der viser, at der er sket for-bedringer på de finansielle markeder.En vigtig pointe ved forslaget er, atforslaget ikke kun gavner de virksom-heder, som får udskudt deres beta-lingsfrister. Det skyldes, at noglevirksomheder, der får direkte gavn aflovforslaget ikke selv skal bruge helederes forøgelse af likviditeten, menvil sætte nogle af pengene i bankeneller efterspørge mindre likviditet ibankerne. Det nedsætter presset påbankernes udlånsefterspørgsel. Her-med får bankerne bedre mulighederfor at låne ud til andre, som ikke erdirekte berørt af lovforslaget.Ved valget af at forlænge betalingsfri-sterne for indeholdt A-skat og ar-bejdsmarkedsbidrag er der langt vægtpå at forlængelsen af hensyn til be-skæftigelsen målrettes mod virksom-heder, der har ansatte.For god ordens skyld bemærkes, atrentetabet for staten ved den foreslåe-de udskydelse af betalingsfristerne forindeholdt A-skat og arbejdsmarkeds-bidrag er skønnet til 525 mio. kr. Entilsvarende udskydelse af momsen erskønnet til omkring 1 mia. kr.

FinansrådetForeningen af

Har ingen bemærkninger.Har ikke afgivet høringssvar.Side 3

StatsautoriseredeRevisorerForeningen Re-Finde lovforslaget positivt, men sy-gistrerede Revi- nes, at fristerne for betaling af momssorerburde udskydes tilsvarende, fordi detvil gavne små og mellemstore virk-somheder.Mener at både lønsumsafgiften ogFTFmoms bør omfattes af den forlængedebetalingsfrist af hensyn til virksomhe-der, der betaler disse afgifter.

Der henvises til kommentaren tilHåndværksrådets høringssvar.

Der henvises til kommentaren tilHåndværksrådets høringssvar.

Side 4