Skatteudvalget 2009-10

L 23 Bilag 6

Offentligt

J.nr. 2009-311-0034Dato: 26. november 2009

TilFolketinget - Skatteudvalget

L 23 - Forslag til Lov om ændring af ligningsloven (Skattefrihed for sol-daterlegater).Hermed sendes ændringsforslag, som jeg ønsker stillet ved 2. behandlin-gen.

Kristian Jensen

/ Birgitte Christensen

Ændringsforslag

til

2. behandling af L 23 – Forslag til lov om ændring af ligningsloven (Skattefrihed for

soldaterlegater)

Til § 11)

I den under nr. 1 foreslåede § 7, nr. 30, indsættes efter ”Legater, der udbetales”: ”fra enfond, stiftelse, forening m.v.,”, og to steder ændres ordet ”tjenesten” til: ”opholdet”.[Afgrænsning af legatuddelere og præcisering af krav til sammenhæng med missionen]

2)

Efter nr. 1 indsættes som nyt nummer:” 01.

I§ 7 O, stk. 2,ændres”14.500 kr.” til ”25.000 kr.”.[Forhøjelse af bundgrænsen ved medregning af gave- og legatbeløb m.v. til den skatteplig-tige indkomst]Til § 23)

§ 2affattes således:” Loven træder i kraft dagen efter bekendtgørelsen i Lovtidende.Stk. 2.§ 1, nr. 1, har virkning fra og med indkomståret 2009.Stk. 3.§ 1, nr. 01, har virkning fra og med indkomståret 2010.”.[Ikrafttræden og virkningstidspunkt]BemærkningerTil nr. 11. Afgrænsning af legatuddelere

Hensigten med lovforslaget har været, at de legater, som med lovforslaget bliver skattefri-taget, bliver uddelt fra en fond, forening eller lignende.Det lovudkast, som Skatteministeriet sendte ud til relevante høringsparter, var afgrænset tillegater uddelt af Fonden til Støtte for Soldater i Internationale Missioner (Soldaterlegatet). Ihøringsbrevet blev det samtidig gjort klart, at det var regeringens ønske, at fonde og for-eninger, som uddeler legater til tilsvarende formål skulle omfattes af det lovforslag, somvar forventet fremsat i Folketinget i den kommende samling. Det fremgik videre af hø-ringsbrevet:”….Skatteministeriet skal på den baggrund opfordre fonde eller foreninger, som uddeler le-gater i overensstemmelse med dette formål om at henvende sig til undertegnede i forbindel-se med høringen.”Som bestemmelsen er formuleret i det fremsatte lovforslag, stilles der ikke krav om, hvemder uddeler legatet. Det har ikke været lovforslagets hensigt.På den baggrund stilles der med dette ændringsforslag krav om, at legatet skal være udbe-talt fra en fond, stiftelse, forening eller lignende. En tilsvarende afgrænsning kendes fra fle-re af ligningslovens øvrige skattefritagelsesbestemmelser.Side 2Hvis ændringsforslaget ikke bliver stillet, kan der tænkes situationer, hvor afgifts- ellerskattepligt konverteres til skattefrihed. Hvis eksempelvis en bedstefar ønsker, at hans bar-nebarn, som er blevet såret under indsatsen i Afghanistan, skal arve 100.000 kr. kan boaf-giften for nære slægtninge på 15 pct. konverteres til skattefrihed. Det kan ske ved, at bed-stefaren giver arven som et legat i stedet for en arv. Det har ikke været lovforslagets hen-sigt.2. Præcisering af krav til sammenhæng med missionen

Forsvarsministeriet har gjort Skatteministeriet opmærksom på, at lovforslaget efter sin ord-lyd alene dækker tilskadekomst og dødsfald ”under eller som følge af tjenesten”. Denneordlyd kan betyde, at der skal være en direkte forbindelse mellem tilskadekomsten ellerdødsfaldet og tjenesten. Det er således ikke tilstrækkeligt, at den pågældende opholder sig imissionsområdet af tjenstlige årsager. Tilskadekomst eller dødsfald, som sker i fritiden imissionsområdet, f.eks. som følge af en akut sygdom eller færdselsulykke, vil således udfra en ordlydsfortolkning ikke være omfattet.Det har ikke været hensigten med lovforslaget. Det fremgår da også af lovforslagets be-mærkninger, at ”Der skal være tale om legater, som yder støtte til danske soldater og civile,der er udsendt eller har været udsendt på tjeneste af den danske stat på militære operationeri udlandet til afhjælpning af skader, som de har fået under eller som følge af disse missio-ner.” Bemærkningerne har således ikke knyttet skattefritagelsen direkte til ”tjenesten”. Forat undgå enhver tvivl om lovforslagets hensigt, præciseres bestemmelsen ved at ændre ”tje-nesten” til ”opholdet”.

Til nr. 2Efter ligningslovens § 7 O er summen af en række indkomsttyper skattefri for den del af detsamlede beløb, der ikke overstiger 14.500 kr. (2010). Af den del af summen af indkomster-ne, der overstiger de 14.500 kr., medregnes 85 pct. til den personlige indkomst.Indkomsttyperne omfatter gave- og legatbeløb, der er ydet én gang for alle af offentligemidler, legater, kulturelle fonds og lignende her i landet eller i udlandet, når gaven eller le-gatet udelukkende har karakter af en anerkendelse af modtagerens fortjenester, beløb dertilfalder en arbejdsgiver, hvis en pensionsordning opløses, vederlag for afløsning af pensi-onstilsagn samt visse indkomster erhvervet i forbindelse med opfinderarbejde eller kunstne-risk virksomhed m.v.Det foreslås at forhøje grundbeløbet i 2010-niveau fra 14.500 kr. til 25.000 kr. med virk-ning fra indkomståret 2010. Med forhøjelsen af beløbet til 25.000 kr. vil en større del af demodtagne gave- og legatbeløb m.v. således kunne modtages helt skattefrit.Forslaget vil i særdeleshed tilgodese personer, der har ydet en anerkendelsesværdig indsats.Omkring 500 – 700 personer modtager årligt gave- og legatbeløb m.v. omfattet af § 7 O påmere end 14.500 kr. Den foreslåede forhøjelse af bundgrænsen skønnes at medføre etumiddelbart provenutab på ca. 2 mio. kr. årligt. Heraf vedrører ca. halvdelen kommunerne.Den varige virkning skønnes ligeledes at udgøre et provenutab på ca. 2 mio. kr. årligt. Forfinansåret 2010 skønnes provenutabet at udgøre ca. 1 mio. kr. Provenutabet har karakter afen skatteudgift.

Side 3

Til nr. 3Det foreslås, at § 2 nyaffattes, således at loven træder i kraft dagen efter bekendtgørelsen iLovtidende. I § 2, stk. 2, foreslås, at bestemmelsen i ligningslovens § 7, nr. 30, om skatte-frihed af legater til udsendte soldater, får virkning fra og med indkomståret 2009. I § 2, stk.3, foreslås, at forhøjelsen af bundgrænsen i ligningslovens § 7 O, stk. 2, får virkning fra ogmed indkomståret 2010.

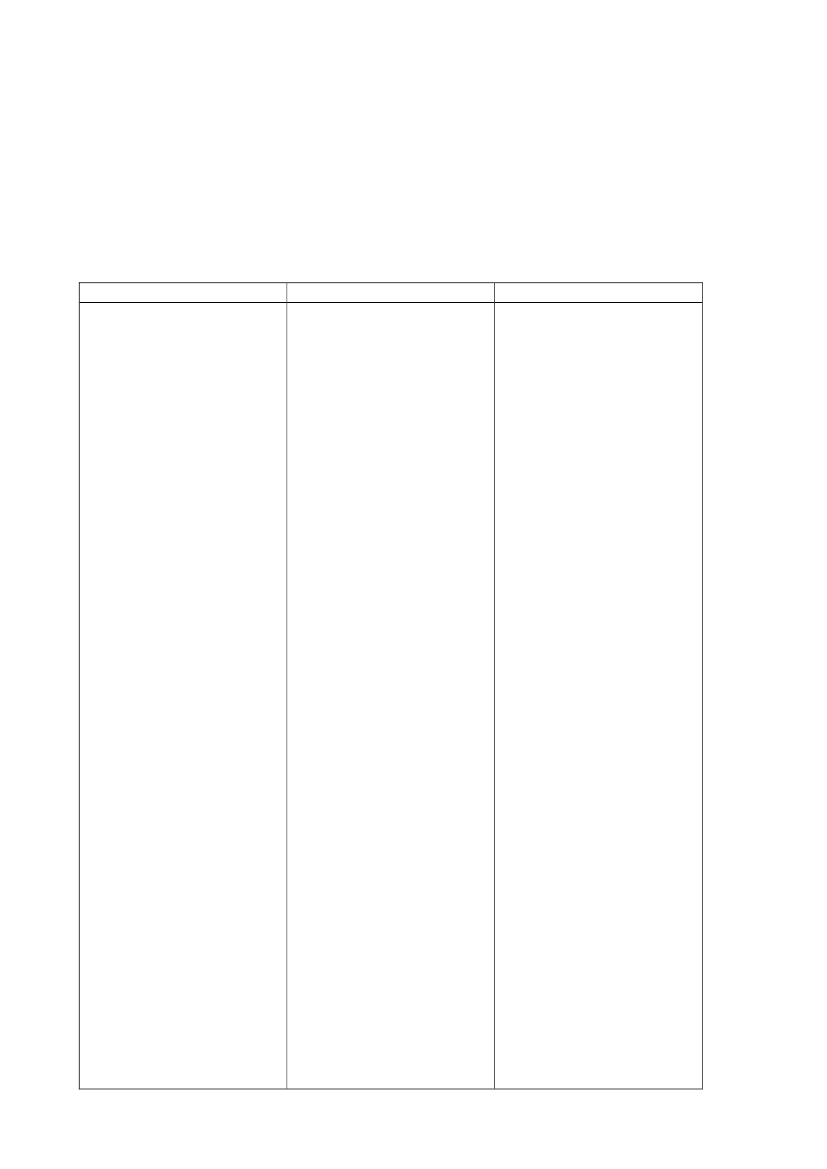

Ændring i forhold til gældende lov og lovforslag L 23Gældende formuleringLovforslaget§1

I ligningsloven, jf. lovbe-kendtgørelse nr. 176 af 11.marts 2009, som ændret se-nest ved lov nr. 525 af 12.juni 2009, foretages følgen-de ændring:ÆndringsforslagetTil § 1

§ 7.

Til den skattepligtigeindkomst medregnes ikke:---1.

I § 7 indsættes som nr.30:”30) Legater, der udbetalestil militært personel eller ci-vile, der er udsendt eller harværet udsendt på tjeneste afden danske stat på militærmission i udlandet, og somunder eller som følge af tje-nesten får fysiske eller psy-kiske skader, samt legaterder ydes til de pågældendespårørende, hvis den udsend-te er kommet fysisk ellerpsykisk til skade eller eromkommet i forbindelsemed tjenesten.”1)

I den under nr. 1 foreslå-ede § 7, nr. 30, indsættes ef-ter ”Legater, der udbetales”:”fra en fond, stiftelse, for-ening m.v.,”, og to stederændres ordet ”tjenesten” til:”opholdet”.§ 7 O.

---Stk. 2.Af den del af sum-men af de i stk. 1 nævnteindkomster, der overstiger etgrundbeløb på 14.500 kr.(2010-niveau), medregnes85 pct. til den skattepligtigeindkomst. Grundbeløbet re-guleres efter personskattelo-vens § 20.--

2)

I§ 7 O, stk. 2,ændres”14.500 kr.” til ”25.000 kr.”.Side 4

§2

Loven træder i kraft 1. janu-ar 2010 og har virkning fraog med indkomståret 2009.Til § 23)

§ 2affattes således:” Loven træder i kraft dagenefter bekendtgørelsen i Lov-tidende.Stk. 2.§ 1, nr. 1, har virk-ning fra og med indkomst-året 2009.Stk. 3.§ 1, nr. 01, har virk-ning fra og med indkomst-året 2010.”.

Side 5