Finansudvalget 2009-10

L 225 § 7 Bilag 1

Offentligt

Forslagtil

FINANSLOVfor finansåret 2011

Finansmin. j.nr.: 10/00252

Forslag til finanslov for finansåret 2011kan endvidere ses på Økonomistyrelsens Internet-adresse http://www.oes-cs.dk under punktetBevillingslove og statsregnskaber.Herfra kanogså downloades en elektronisk udgave af publikationen til installation på en PC.

3

IndholdsfortegnelseForslag til finanslov for 2011 - tekst ............................................................................................. 5Anmærkninger til §§ 35-42 ........................................................................................................ 183Oversigtstabeller .......................................................................................................................... 415OM FINANSLOVFORSLAGETS OPBYGNINGIndledning .................................................................................................................................... 475Statens budgetlægning ................................................................................................................1.1. Rammesystemet ...............................................................................................................1.2. Samordning af statens og kommunernes udgifter ..........................................................1.3. Retningslinjer for budgetlægningen ................................................................................2. Bevillingssystemet ..................................................................................................................2.1. Folketingets behandling af finanslovforslaget ................................................................2.2. Bevillingsreglerne ............................................................................................................3. Opslagsvejledning ...................................................................................................................3.1. Finanslovforslagets opbygning ........................................................................................3.2. Finanslovforslagets tekst .................................................................................................3.3. Finanslovforslagets anmærkninger ..................................................................................3.4. Finanslovens kontoplan ...................................................................................................4. Ordforklaringer ........................................................................................................................5. Stikordsregister ........................................................................................................................475475477479482482482486486487490496497501

4

5

FORSLAG TIL FINANSLOVFOR FINANSÅRET 2011TEKST

6

7

IndholdsfortegnelseFORSLAG TIL FINANSLOV FOR FINANSÅRET 2011 - TEKSTHovedoversigt over statsbudgettet .................................................................................................. 9§ 1. Dronningen .......................................................................................................................... 16§ 2. Medlemmer af det kongelige hus m.fl. .............................................................................. 17§ 3. Folketinget ........................................................................................................................... 18§ 5. Statsministeriet ..................................................................................................................... 20§ 6. Udenrigsministeriet .............................................................................................................. 22§ 7. Finansministeriet .................................................................................................................. 27§ 8. Økonomi- og Erhvervsministeriet ....................................................................................... 34§ 9. Skatteministeriet .................................................................................................................. 41§ 11. Justitsministeriet ................................................................................................................ 44§ 12. Forsvarsministeriet ............................................................................................................. 49§ 15. Socialministeriet ................................................................................................................ 56§ 16. Indenrigs- og Sundhedsministeriet .................................................................................... 66§ 17. Beskæftigelsesministeriet .................................................................................................. 78§ 18. Ministeriet for Flygtninge, Indvandrere og Integration ................................................... 87§ 19. Ministeriet for Videnskab, Teknologi og Udvikling ........................................................ 92§ 20. Undervisningsministeriet ................................................................................................. 104§ 21. Kulturministeriet .............................................................................................................. 121§ 22. Kirkeministeriet ............................................................................................................... 129§ 23. Miljøministeriet ............................................................................................................... 131§ 24. Ministeriet for Fødevarer, Landbrug og Fiskeri ............................................................. 137§ 28. Transportministeriet ......................................................................................................... 143§ 29. Klima- og Energiministeriet ............................................................................................ 149§ 35. Generelle reserver ............................................................................................................ 154§ 36. Pensionsvæsenet .............................................................................................................. 156§ 37. Renter ............................................................................................................................... 168§ 38. Skatter og afgifter ............................................................................................................ 171§ 40. Genudlån mv. ................................................................................................................... 175§ 41. Beholdningsbevægelser mv. ............................................................................................ 178§ 42. Afdrag på statsgælden (netto) ......................................................................................... 180§ 45. Bevillingsparagraffen ....................................................................................................... 182

8

9

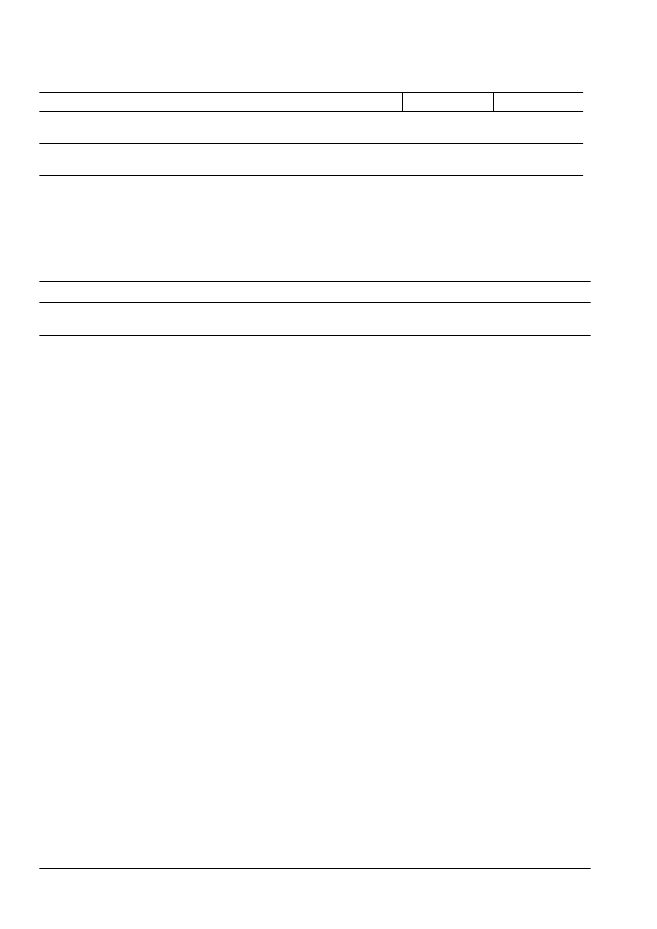

Hovedoversigt over statsbudgettetDriftsbudgetMio. kr.§ 1.§ 2.§ 3.§ 5.§ 6.§ 7.§ 8.§ 9.§ 11.§ 12.§ 15.§ 16.§ 17.§ 18.§ 19.§ 20.§ 21.§ 22.§ 23.§ 24.§ 28.§ 29.§ 35.§ 36.Dronningen .........................................................Medlemmer af det kongelige hus m.fl. .............Folketinget ..........................................................Statsministeriet ...................................................Udenrigsministeriet .............................................Finansministeriet ................................................Økonomi- og Erhvervsministeriet ......................Skatteministeriet .................................................Justitsministeriet .................................................Forsvarsministeriet .............................................Socialministeriet .................................................Indenrigs- og Sundhedsministeriet .....................Beskæftigelsesministeriet ...................................Ministeriet for Flygtninge, Indvandrere og Inte-gration .................................................................Ministeriet for Videnskab, Teknologi og Udvik-ling ......................................................................Undervisningsministeriet ....................................Kulturministeriet .................................................Kirkeministeriet ..................................................Miljøministeriet ..................................................Ministeriet for Fødevarer, Landbrug og FiskeriTransportministeriet ............................................Klima- og Energiministeriet ...............................Generelle reserver ...............................................Pensionsvæsenet .................................................Udgift71,124,3975,1126,015.023,67.872,92.256,75.283,414.641,822.235,97.463,8200.968,9207.542,02.974,219.743,849.843,76.062,3583,22.067,22.744,77.082,9922,914.396,221.220,0612.126,627.031,334.894,9674.052,8UdgiftDrifts-, anlægs- og udlånsbudget .................................§ 40. Genudlån mv. .....................................................§ 41. Beholdningsbevægelser mv. ...............................§ 42. Afdrag på statsgælden (netto) ............................Total ..............................................................................15.606,5-3.929,0-71.246,1-55.639,6-55.639,6493,022,076,530,8356,39.063,0768,029.190,28.283,9596.252,0633.726,1-40.326,7Indtægt-51.710,6Indtægt

2011Anlægs-budget

603,01.217,01,11.083,01.765,018,88,013.684,7

256,6

990,5

-197,512,416,518,225,310.261,9

I alt ................................................................................§ 37. Renter ..................................................................§ 38. Skatter og afgifter ...............................................I alt ................................................................................Overskud .......................................................................

11.383,9

11.383,9-11.383,9

10

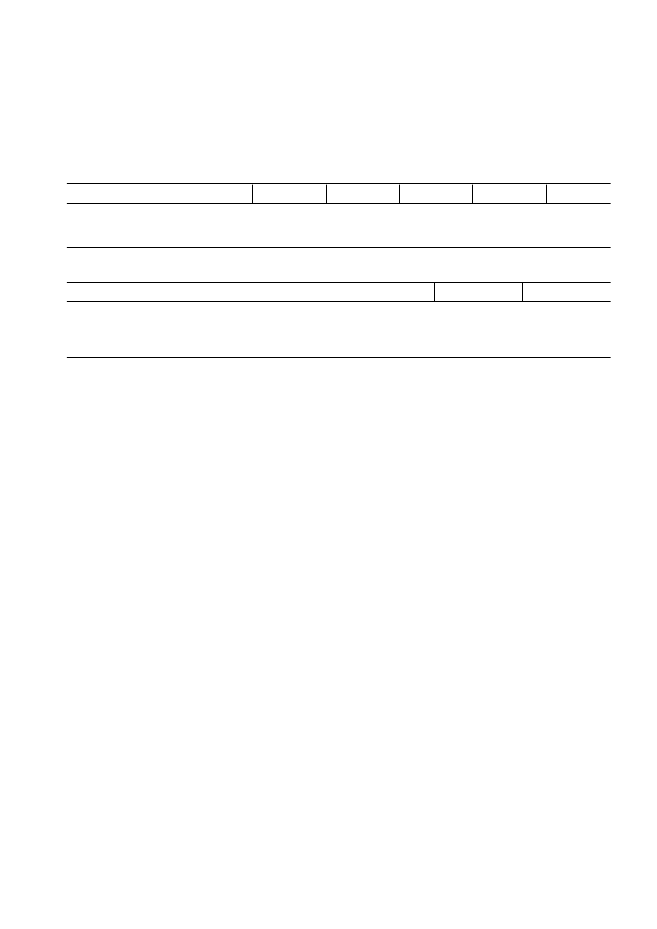

Oversigt over driftsudgiftsbudgettetMio. kr.DriftsposterUdgifterIndtægterInterne statslige overførslerUdgifterIndtægter

§ 1. Dronningen ...........................................§ 2. Medlemmer af det kongelige husm.fl. .......................................................§ 3. Folketinget ............................................§ 5. Statsministeriet ......................................§ 6. Udenrigsministeriet ...............................§ 7. Finansministeriet ...................................§ 8. Økonomi- og Erhvervsministeriet ........§ 9. Skatteministeriet ...................................§ 11. Justitsministeriet ...................................§ 12. Forsvarsministeriet ................................§ 15. Socialministeriet ...................................§ 16. Indenrigs- og Sundhedsministeriet .......§ 17. Beskæftigelsesministeriet .....................§ 18. Ministeriet for Flygtninge, Indvandre-re og Integration ...................................§ 19. Ministeriet for Videnskab, Teknologiog Udvikling .........................................§ 20. Undervisningsministeriet ......................§ 21. Kulturministeriet ...................................§ 22. Kirkeministeriet ....................................§ 23. Miljøministeriet ....................................§ 24. Ministeriet for Fødevarer, Landbrugog Fiskeri ..............................................§ 28. Transportministeriet ..............................§ 29. Klima- og Energiministeriet .................§ 35. Generelle reserver .................................§ 36. Pensionsvæsenet ...................................I alt ..................................................................§ 37. Renter ....................................................§ 38. Skatter og afgifter .................................Driftsbudget ....................................................

71,124,3632,2117,02.076,93.478,52.082,95.636,714.145,522.798,4832,63.322,21.671,41.190,21.506,91.336,33.626,135,52.326,72.261,14.123,11.079,4-2,074.377,067,6-74.444,6

--4,91,7227,02.023,6812,3398,8194,21.124,9245,51.913,2253,4119,02.064,0231,1730,90,11.093,8749,32.777,2186,7--15.151,63,0-15.154,6

---0,616,4252,055,920,480,167,9163,934,1117,932,0194,622,755,80,4492,3237,9123,323,7--1.991,96,0439,92.437,8

----95,9513,736,824,977,62,7151,523,211.620,613,6763,828,023,4-426,9656,477,753,2-2,814.592,7--14.592,7

11

2011Øvrige overførslerUdgifterIndtægterFinansielle posterUdgifterIndtægterKapitalposterUdgifterIndtægterNetto-udgifter

--326,07,913.246,88.137,31.558,8384,6958,4447,47.432,6200.329,7228.073,51.871,219.992,254.650,23.370,8547,4802,69.729,45.694,1247,714.396,224.337,9596.542,7-34.455,0630.997,7

--8,5-99,61.600,8606,93,5400,65,0580,8799,110.502,30,162,56.515,3378,2-90,88.208,26,9194,4-3.117,133.180,6--33.180,6

--0,32,3108,0430,717,772,2134,274,9105,120,717,813,8921,7666,4137,3-57,444,240,35,6-0,12.870,739.540,0-42.410,7

--0,20,1-8,81,63,04,020,1101,32,325,40,3-590,60,2-3,22,736,10,6-0,1800,612.579,3-13.379,9

--30,2--0,254,09,7--798,5-333,1--5.705,45,0-2,9106,1-1,4--7.046,5--7.046,5

----2,0496,3149,2410,044,60,3813,9-8,4341,75,413,05.307,829,8-29,6112,036,7---7.783,9--7.783,9

71,124,3975,1126,015.023,67.655,52.162,55.283,414.597,222.235,67.439,7200.977,3207.470,32.968,819.712,149.708,26.032,5583,22.037,62.650,17.046,2922,914.396,221.220,0611.319,427.031,334.894,9673.245,6

12

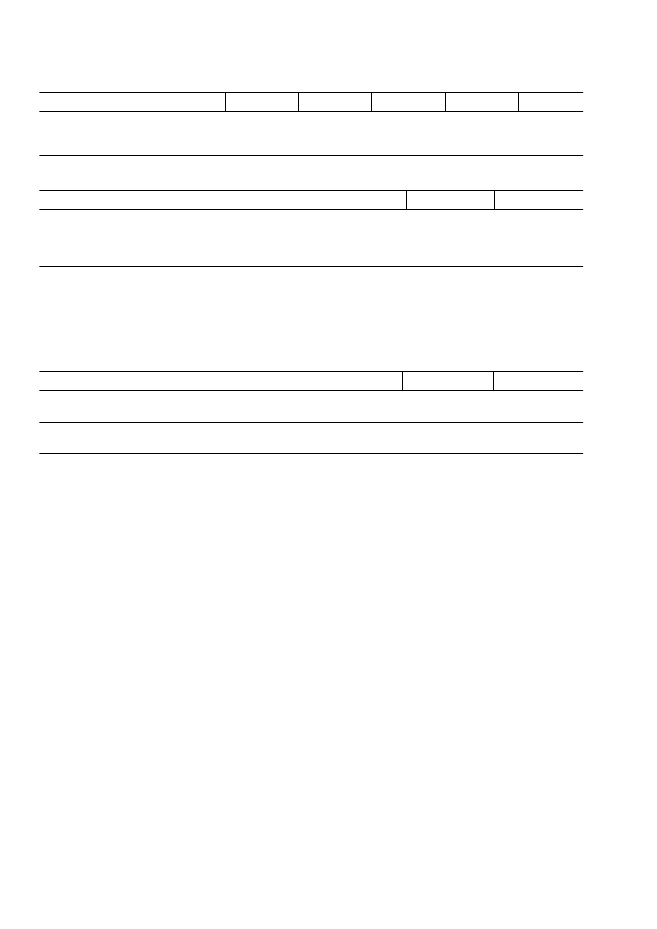

Oversigt over indtægtsbudgettetMio. kr.DriftsposterUdgifterIndtægterInterne statslige overførslerUdgifterIndtægter

§ 6.§ 7.§ 8.§ 9.§ 11.§ 12.§ 16.§ 17.§ 19.§ 20.§ 21.§ 23.§ 24.§ 28.§ 29.§ 35.

Udenrigsministeriet ...............................Finansministeriet ...................................Økonomi- og Erhvervsministeriet ........Skatteministeriet ...................................Justitsministeriet ...................................Forsvarsministeriet ................................Indenrigs- og Sundhedsministeriet .......Beskæftigelsesministeriet .....................Ministeriet for Videnskab, Teknologiog Udvikling .........................................Undervisningsministeriet ......................Kulturministeriet ...................................Miljøministeriet ....................................Ministeriet for Fødevarer, Landbrugog Fiskeri ..............................................Transportministeriet ..............................Klima- og Energiministeriet .................Generelle reserver .................................

-------26,6--------26,6712,7-739,3

---48,0---10,8493,0-76,5---6,6-634,9-0,1635,0

-------5,6--------5,612.188,2-12.193,8

-------4,0--------4,0--10,0-6,0

I alt ..................................................................§ 37. Renter ....................................................§ 38. Skatter og afgifter .................................Indtægtsbudget ................................................

13

2011Øvrige overførslerUdgifterIndtægterFinansielle posterUdgifterIndtægterKapitalposterUdgifterIndtægterNetto-indtægter

----355,0--40,0-4,2------399,228,2-427,4

575,0-1,11.020,02.120,018,88,013.735,7-4,2-30,8--9.056,41.362,027.932,03.710,8595.261,9626.904,7

-------0,6----0,3---0,92.714,62.250,04.965,5

28,01.217,0-15,0---7,0-22,0--0,3356,3--594,01.051,620.216,83.250,024.518,4

--------------------

--------------------

603,01.217,01,11.083,01.765,018,88,013.684,7493,022,076,530,8-356,39.063,0768,029.190,28.283,9596.252,0633.726,1

14

Oversigt over anlægsbudgettetMio. kr.DriftsposterUdgifterIndtægterInterne statslige overførslerUdgifterIndtægter

§ 3.§ 6.§ 7.§ 12.§ 20.§ 21.§ 22.§ 23.§ 24.

Folketinget ............................................Udenrigsministeriet ...............................Finansministeriet ...................................Forsvarsministeriet ................................Undervisningsministeriet ......................Kulturministeriet ...................................Kirkeministeriet ....................................Miljøministeriet ....................................Ministeriet for Fødevarer, Landbrugog Fiskeri ..............................................§ 28. Transportministeriet ..............................§ 35. Generelle reserver .................................I alt ..................................................................Anlægsbudget .................................................

--110,1-51,2----2.479,0-2.640,32.640,3

----5,1----86,3-91,491,4

-------44,2105,6--149,8149,8

----4,2--49,7140,8--194,7194,7

15

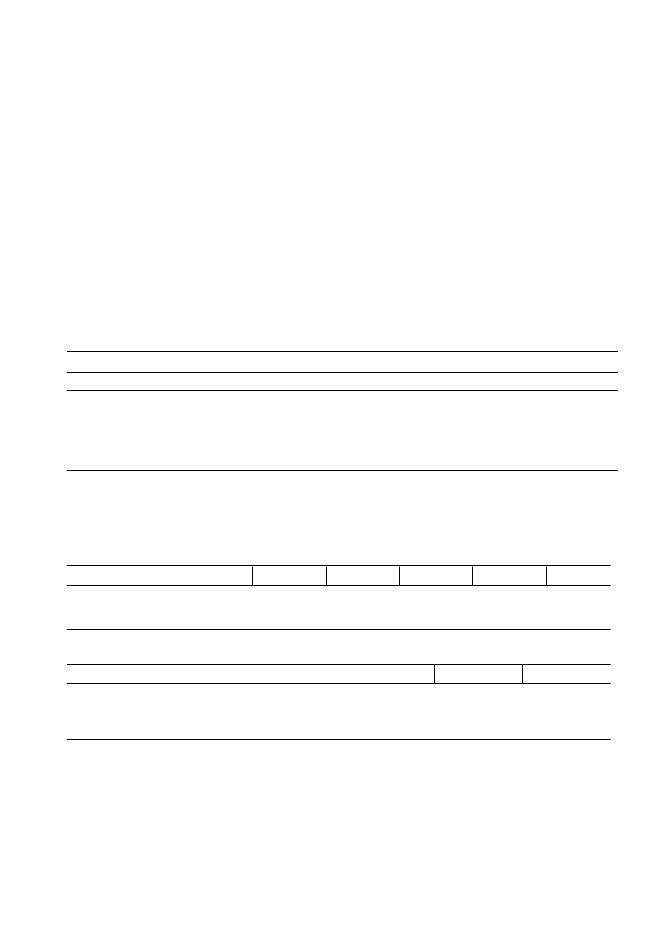

2011Øvrige overførslerUdgifterIndtægterFinansielle posterUdgifterIndtægterKapitalposterUdgifterIndtægterNetto-udgifter

------16,524,2-628,7-669,4669,4

--40,0----15,8137,0961,2-1.154,01.154,0

-------------

-------------

--169,51.125,160,612,5-65,6185,17.250,5-8.868,98.868,9

--23,0134,6300,00,1-50,319,010,0-537,0537,0

--216,6990,5-197,512,416,518,2-6,19.300,7-10.351,310.351,3

16

§ 1. DronningenA. Oversigter.Realøkonomisk oversigt:Mio. kr.NettotalUdgiftIndtægt

Udgiftsbudget .........................................................................

71,1

71,171,171,1

---

Statsydelse .................................................................................................1.11. Statsydelse .......................................................................................Artsoversigt:Driftsposter .................................................................................................Aktivitet i alt ..............................................................................................Bevilling i alt .............................................................................................

71,171,171,1

---

B. Bevillinger.UdgiftIndtægt——— Mio. kr. ———

Statsydelse1.11.Statsydelse01. Statsydelse ...............................................................................71,1-

17

§ 2. Medlemmer af det kongelige hus m.fl.A. Oversigter.Realøkonomisk oversigt:Mio. kr.NettotalUdgiftIndtægt

Udgiftsbudget .........................................................................

24,3

24,324,324,3

---

Årpenge mv. ..............................................................................................2.11. Årpenge mv. ....................................................................................Artsoversigt:Driftsposter .................................................................................................Aktivitet i alt ..............................................................................................Bevilling i alt .............................................................................................

24,324,324,3

---

B. Bevillinger.UdgiftIndtægt——— Mio. kr. ———

Årpenge mv.2.11.Årpenge mv.01. Årpenge mv. ............................................................................24,3-

18

§ 3. FolketingetA. Oversigter.Realøkonomisk oversigt:Mio. kr.NettotalUdgiftIndtægt

Udgiftsbudget .........................................................................Anlægsbudget .........................................................................

975,1-

988,7-650,2650,257,857,8207,6207,673,173,1

13,6-1,31,30,90,92,92,98,58,5

Udgifter ved Folketinget ..........................................................................3.11. Folketinget .......................................................................................Folketingets Ombudsmand .....................................................................3.21. Folketingets Ombudsmand .............................................................Statsrevisorerne og Rigsrevisionen ........................................................3.31. Statsrevisorerne og Rigsrevisionen ................................................Folketingets pensioner .............................................................................3.41. Folketingets pensioner ....................................................................Artsoversigt:Driftsposter .................................................................................................Interne statslige overførsler .......................................................................Øvrige overførsler ......................................................................................Finansielle poster .......................................................................................Kapitalposter ...............................................................................................Aktivitet i alt ..............................................................................................Årets resultat ..............................................................................................Nettostyrede aktiviteter ..............................................................................Bevilling i alt .............................................................................................

632,2-326,00,330,2988,7--5,1983,6

4,9-8,50,2-13,6--5,18,5

§ 3.

19

B. Bevillinger.UdgiftIndtægt——— Mio. kr. ———

Udgifter ved Folketinget3.11.Folketinget01. Folketinget(Driftsbev.)...........................................................03. Folketingets medlemmer(Lovbunden)...................................05. Erhvervelse af medlemsboliger(Anlægsbev.)........................06. Medlemsboliger(Driftsbev.)...................................................Folketingets Ombudsmand3.21.Folketingets Ombudsmand01. Folketingets Ombudsmand(Driftsbev.).................................Statsrevisorerne og Rigsrevisionen3.31.Statsrevisorerne og Rigsrevisionen01. Statsrevisorerne(Driftsbev.)...................................................11. Rigsrevisionen(Driftsbev.).....................................................Folketingets pensioner3.41.Folketingets pensioner01. Folketingets pensioner ............................................................73,18,55,4199,3--56,9-389,3257,6-2,0----

20

§ 5. StatsministerietA. Oversigter.Realøkonomisk oversigt:Mio. kr.NettotalUdgiftIndtægt

Udgiftsbudget .........................................................................

126,0

127,8127,8103,024,8

1,81,80,51,3

Fællesudgifter ...........................................................................................5.11. Centralstyrelsen ...............................................................................5.12. Grønland og Færøerne ....................................................................Artsoversigt:Driftsposter .................................................................................................Interne statslige overførsler .......................................................................Øvrige overførsler ......................................................................................Finansielle poster .......................................................................................Aktivitet i alt ..............................................................................................Forbrug af videreførsel ..............................................................................Årets resultat ..............................................................................................Nettostyrede aktiviteter ..............................................................................Bevilling i alt .............................................................................................

117,00,67,92,3127,8---1,8126,0

1,7--0,11,8---1,8-

B. Bevillinger.UdgiftIndtægt——— Mio. kr. ———

Fællesudgifter5.11.Centralstyrelsen01. Departementet (tekstanm. 1)(Driftsbev.)...............................03. Vederlag og repræsentationstillæg til ministre(Lovbunden)05. Tilskud .....................................................................................Grønland og Færøerne03. Rigsombudsmanden i Grønland(Driftsbev.).........................51. Rigsombudsmanden på Færøerne(Driftsbev.).......................81,320,40,812,411,1-----

5.12.

§ 5.

21

C. Tekstanmærkninger.Dispositionsrammer m.v.Nr. 1.ad 05.11.01.Udgifter forbundet med statsministerens tjenesterejser kan optages direkte på forslag til lovom tillægsbevilling.

22

§ 6. UdenrigsministerietA. Oversigter.Realøkonomisk oversigt:Mio. kr.NettotalUdgiftIndtægt

Udgiftsbudget .........................................................................Indtægtsbudget .......................................................................Anlægsbudget .........................................................................

15.023,6603,0-

15.448,1--2.251,62.251,6644,2137,9506,312.450,980,06.129,31.023,0687,1338,61.292,92.094,0-806,0101,4101,4

424,5603,0-994,5994,54,8-4,82,0------2,0--26,226,2

Udenrigstjenesten m.v. .............................................................................6.11. Udenrigstjenesten mv. ....................................................................Internationale organisationer .................................................................6.21. Nordiske formål ..............................................................................6.22. Øvrige internationale organisationer ..............................................Bistand til udviklingslandene ..................................................................6.31. Reserver ...........................................................................................6.32. Bilateral bistand ..............................................................................6.33. Bistand gennem private organisationer (NGO'er) .........................6.34. Miljø- og klimabistand ...................................................................6.35. Forsknings- og oplysningsvirksomhed ...........................................6.36. Multilateral bistand gennem FN mv. .............................................6.37. Udviklingsbanker, -fonde og EU ...................................................6.38. Multilateral bistand til øvrige indsatser .........................................6.39. Humanitær bistand ..........................................................................Eksport- internationaliserings- og investeringsfremmeindsats ...........6.41. Fællesudgifter ..................................................................................Artsoversigt:Driftsposter .................................................................................................Interne statslige overførsler .......................................................................Øvrige overførsler ......................................................................................Finansielle poster .......................................................................................Kapitalposter ...............................................................................................Aktivitet i alt ..............................................................................................Forbrug af videreførsel ..............................................................................Årets resultat ..............................................................................................Nettostyrede aktiviteter ..............................................................................

2.076,916,413.246,8108,0-15.448,1---391,5

227,095,9674,628,02,01.027,5---391,5

§ 6.Bevilling i alt .............................................................................................15.056,6

23636,0

B. Bevillinger.UdgiftIndtægt——— Mio. kr. ———

Udenrigstjenesten m.v.6.11.Udenrigstjenesten mv.01. Udenrigstjenesten (tekstanm. 1, 12, 13 og 100)(Driftsbev.)03. Udenrigstjenestens bygninger(Anlægsbev.)..........................04. Regeringens fællesudgifter vedrørende FN's Klimakonferen-ce (COP15)(Driftsbev.)..........................................................05. Indtægter fra borgerserviceydelser(Driftsbev.).....................06. Renteindtægt af diverse tilgodehavender ...............................13. Dansk Center for Internationale Studier og Menneskerettig-heder(Driftsbev.)....................................................................15. Ikke-lovbundne tilskud til internationale formål og institutio-ner (tekstanm. 101)(Reservationsbev.)..................................19. Bilateralt naboskabsprogram (tekstanm. 101)(Reservationsbev.)...................................................................21. Udlodninger fra IØ og IFU (tekstanm. 10) ...........................Internationale organisationer6.21.6.22.Nordiske formål01. Nordisk Ministerråd (tekstanm. 3)(Lovbunden)...................Øvrige internationale organisationer01. Fredsbevarende operationer mv. under de Forenede Nationer(Lovbunden)............................................................................03. Øvrige organisationer (tekstanm. 4)(Lovbunden).................05. Den Europæiske Investeringsbank .........................................Bistand til udviklingslandene6.31.Reserver02. Ejendomserhvervelser i programsamarbejdslande m.v.(Anlægsbev.)............................................................................79. Reserver(Reservationsbev.)...................................................Bilateral bistand01. Udviklingslande i Afrika(Reservationsbev.).........................02. Udviklingslande i Asien og Latinamerika(Reservationsbev.)04. Personelbistand(Reservationsbev.)........................................05. Business-to-Business Programmet mv.(Reservationsbev.)...06. Blandede kreditter(Reservationsbev.)....................................07. Lånebistand(Reservationsbev.)..............................................08. Øvrig bistand (tekstanm. 101)(Reservationsbev.).................10. Overgangsbistand til vestlige Balkan (tekstanm. 101)(Reservationsbev.)...................................................................137,9-1.829,2---55,0-52,033,9------28,0---575,0

248,8252,84,7

--4,8

-80,03.335,01.180,0354,3282,0350,030,0398,0-

----------

6.32.

24

§ 6.11. Naboskabsprogram (tekstanm. 101)(Reservationsbev.)........200,0-

6.33.

Bistand gennem private organisationer (NGO'er)01. Bistand gennem private organisationer (NGO'er) (tekstanm.101)(Reservationsbev.)..........................................................Miljø- og klimabistand01. Miljø- og klimabistand i udviklingslande mv.(Reservationsbev.)...................................................................Forsknings- og oplysningsvirksomhed01. Forskning og oplysning i Danmark mv. (tekstanm. 101)(Reservationsbev.)...................................................................02. International udviklingsforskning(Reservationsbev.)............Multilateral bistand gennem FN mv.01. De Forenede Nationers Udviklingsprogram (UNDP)(Reservationsbev.)...................................................................02. De Forenede Nationers Børnefond (UNICEF)(Reservationsbev.)...................................................................03. HIV/AIDS, Befolknings- og sundhedsprogrammer(Reservationsbev.)...................................................................04. FN programmer for landsbrugsudvikling(Reservationsbev.)05. Globale Miljøprogrammer(Reservationsbev.).......................06. FN's øvrige udviklingsprogrammer og diverse multilateralebidrag(Reservationsbev.).......................................................Udviklingsbanker, -fonde og EU01. Verdensbankgruppen(Reservationsbev.)...............................02. Regionale udviklingsbanker(Reservationsbev.)....................03. Regionale udviklingsfonde, gældslettelsesinitiativer og øvri-ge fonde(Reservationsbev.)...................................................04. Bistand gennem Den Europæiske Union (EU) ......................Multilateral bistand til øvrige indsatser01. Multilateral regional- og genopbygningsbistand(Reservationsbev.)...................................................................02. Indsatser vedr. stabilitet og sikkerhed (tekstanm. 101)(Reservationsbev.)...................................................................03. Diverse multilaterale bidrag(Reservationsbev.)....................Humanitær bistand01. Generelle bidrag til internationale humanitære organisationer(Reservationsbev.)...................................................................02. Humanitære bidrag til akutte og langvarige kriser (tekstanm.101)(Reservationsbev.)..........................................................

1.023,0

-

6.34.

687,1

-

6.35.

278,660,0

--

6.36.

380,2178,0570,0--164,7879,0279,4344,6591,0

---------2,0

6.37.

6.38.

---

---

6.39.

490,0316,0

--

Eksport- internationaliserings- og investeringsfremmeindsats6.41.Fællesudgifter02. Eksportstipendiater(Reservationsbev.)..................................03. Særlige eksportfremmetilskud (tekstanm. 101)(Reservationsbev.)...................................................................69,631,826,2-

§ 6.

25

C. Tekstanmærkninger.Dispositionsrammer m.v.Nr. 1.ad 06.11.01.Udenrigsministeren bemyndiges til at yde garanti for lån ydet af banker og sparekasser tiludenrigstjenstlige medarbejdere m.fl. til dækning af de ved en udsendelse til tjeneste i udlandetopståede finansieringsbehov.Stk. 2.Garantien begrænses til lån, som afdrages over en periode på højst 3 år, og som i detenkelte tilfælde ikke overstiger 120.000 kr. med eventuelt tillægslån på indtil 100.000 kr. til an-skaffelse af motorkøretøj.Nr. 3.ad 06.21.01.Nordic Innovation Centers styrelse er af Nordisk Ministerråd bemyndiget til at påtage sigflerårige forpligtelser. Tilsagnene kan komme til udbetaling med maksimalt 50 mio. norske kroneri 2008 og 20 mio. norske kroner i 2009.Stk. 2.Økonomi- og Erhvervsministeren bemyndiges til at give innovationscentrets styrelsetilsagn om afholdelse af de nævnte beløb, som vil blive udredt af de bevillinger, der ydes inno-vationscentret for de nævnte år.Nr. 4.ad 06.22.03.Udenrigsministeren bemyndiges til over for Europarådets Udviklingsbank at påtage sig ga-rantiforpligtelser på 47,9 mio. euro i 2009.Nr. 10.ad 06.11.21.Udenrigsministeren bemyndiges til at påtage sig en garantiforpligtigelse på i alt 300 mio. kr.for en kassekredit for Industrialiseringsfonden for Udviklingslandene og Investeringsfonden forØstlandene hos et kommercielt pengeinstitut.Nr. 12.ad 06.11.01.Udenrigsministeren bemyndiges til at yde en garanti for etablering af en kassekredit på optil 15 mio. kr. Etableringen af kassekreditten skal muliggøre indfrielse af det eksisterende lån ogfornyelser/renoveringer af ejendommen, kulturelle fremstød mv.Nr. 13.ad 06.11.01.Udenrigsministeren bemyndiges til overfor internationale organisationer, som Grønland ogFærøerne søger optagelse i, at garantere for Grønlands og Færøernes betaling af medlemskon-tingent indenfor en samlet garantiramme på 1 mio. kr.

26Materielle bestemmelser.

§ 6.

Nr. 100.ad 06.11.01.Udenrigsministeriet kan indgå i et samarbejde med private virksomheder/organisationerm.v., herunder danske forsknings- og uddannelsesinstitutioner, om at udsende eller indplaceremedarbejdere på de danske repræsentationer i udlandet mod at få dækket Udenrigsministerietslangsigtede, gennemsnitlige meromkostninger. Samarbejdet skal ligge inden for Udenrigsmini-steriets formål og må ikke påføre private danske virksomheder ubillig konkurrence.Nr. 101.ad 06.11.15., 06.11.19., 06.32.08., 06.32.10., 06.32.11., 06.33.01., 06.35.01., 06.38.02.,06.39.02. og 06.41.03.I forbindelse med ydelse af tilskud til private danske organisationer (NGO'er og andre orga-nisationer) bemyndiges udenrigs- eller udviklingsministeren til at udstede regnskabs- og revi-sionsinstrukser for de tilskudsmodtagende organisationer.

27

§ 7. FinansministerietA. Oversigter.Realøkonomisk oversigt:Mio. kr.NettotalUdgiftIndtægt

Udgiftsbudget .........................................................................Indtægtsbudget .......................................................................Anlægsbudget .........................................................................

7.872,91.217,0256,6

12.298,7-279,68.421,4587,2846,81.319,7284,52.000,01.428,3354,11.600,84.156,93.533,4623,5

4.425,81.217,023,05.665,819,1626,21.007,225,61.217,01.149,920,01.600,8---

Offentlig økonomi .....................................................................................7.11. Centralstyrelsen ...............................................................................7.12. Økonomisystemer og økonomiforvaltning .....................................7.13. Finansforvaltning ............................................................................7.14. Personalerådgivning, løn- og pensionsforvaltning .........................7.15. Statslige selskaber ...........................................................................7.16. Slotte og ejendomme ......................................................................7.17. Statens It .........................................................................................7.18. Tipsfonde .........................................................................................Grønland og Færøerne ............................................................................7.31. Grønland ..........................................................................................7.32. Færøerne ..........................................................................................Artsoversigt:Driftsposter .................................................................................................Interne statslige overførsler .......................................................................Øvrige overførsler ......................................................................................Finansielle poster .......................................................................................Kapitalposter ...............................................................................................Aktivitet i alt ..............................................................................................Forbrug af videreførsel ..............................................................................Årets resultat ..............................................................................................Nettostyrede aktiviteter ..............................................................................Bevilling i alt .............................................................................................

3.588,6252,08.137,3430,7169,712.578,3-53,6-163,8-1.817,810.503,1

2.023,6513,71.600,81.225,8301,95.665,8---1.817,83.848,0

28

§ 7.

B. Bevillinger.UdgiftIndtægt

——— Mio. kr. ———

Offentlig økonomi7.11.Centralstyrelsen01. Departementet(Driftsbev.).....................................................02. Effektivisering af offentlige institutioner(Driftsbev.)...........04. Fremme af digital forvaltning(Driftsbev.)............................08. DREAM-Gruppen(Driftsbev.)...............................................28. Overførsel af likvide midler fra Fiskeribankens nedlæggelse79. Reserver og budgetregulering(Reservationsbev.).................Økonomisystemer og økonomiforvaltning01. Økonomistyrelsen (tekstanm. 3, 102, 103, 105 og 106)(Statsvirksomhed)....................................................................02. Økonomiservicecenter (ØSC)(Statsvirksomhed)...................03. ABT-fonden - Anvendt Borgernær Teknologi (tekstanm.112)(Reservationsbev.)..........................................................Finansforvaltning05. Fleksjobordning i staten mv. (tekstanm. 105)(Reservationsbev.)...................................................................06. Barselsfonden (tekstanm. 106)(Reservationsbev.)................07. Flere EUD-elever i staten .......................................................12. Afdrag på lån under bestyrelse af Økonomistyrelsen ...........13. Afskrivninger af uerholdelige beløb (tekstanm. 102) ............14. Tilgang af udlån fra Fiskeribankens nedlæggelse .................15. Diverse indtægter mv. ............................................................26. Tilskud til almennyttige institutioner og foreninger ..............35. Afdrag på lån vedr. udviklingsbistand under Udenrigsmini-steriet .......................................................................................40. Regulering vedr. tipsfonde(Lovbunden)................................41. Renteindtægter m.v. ................................................................42. Tilskud til modtagere af overskud fra Danske Spil A/S .......Personalerådgivning, løn- og pensionsforvaltning01. Personalestyrelsen (tekstanm. 107 og 108)(Driftsbev.)........03. Personalepolitiske initiativer i trepartsaftalerne(Reservationsbev.)...................................................................04. Ledelsespolitiske initiativer(Reservationsbev.).....................11. Statens Center for Kompetence- og Kvalitetsudvikling(SCKK)(Driftsbev.)................................................................12. Udviklings- og omstillingsfonden(Reservationsbev.)...........15. Kompetencefonden(Reservationsbev.)..................................16. Initiativer vedr. kompetence- og kvalitetsudvikling(Driftsbev.)..............................................................................18. Fonden til udvikling af statens arbejdspladser(Reservationsbev.)...................................................................21. Fælles kompetenceudvikling som led i trepartsaftalerne

215,5231,0-1,6--

------

7.12.

175,7-12,3

---

7.13.

657,4333,865,8-24,0-0,1--167,3-71,3

657,4--200,223,9-70,9-54,8---

7.14.

106,6-25,320,2-44,1-27,3

--------

§ 7.(Reservationsbev.)...................................................................22. Decentral kompetenceudvikling som led i trepartsaftalerne(Reservationsbev.)...................................................................31. Europa-Parlamentet(Lovbunden)...........................................35. Lønforskud ..............................................................................37. Udlånte statstjenestemænd(Driftsbev.)..................................7.15.Statslige selskaber01. Udbytte fra statslige selskaber ...............................................02. Salgsindtægter .........................................................................06. Statens Ejendomssalg A/S (tekstanm. 5) ...............................07. Statens kapitalindskud i Højteknologifonden, Finansierings-fonden og Forebyggelsesfonden .............................................08. Aktiedispositioner ...................................................................Slotte og ejendomme01. Statens Ejendomsadministration (SEA-ordningen)(Statsvirksomhed)....................................................................03. Slots- og Ejendomsstyrelsen(Statsvirksomhed)....................04. Slots- og Ejendomsstyrelsen - Slotte og haver(Anlægsbev.)06. Udvikling og opretning af Christianiaområdet(Anlægsbev.)08. Vedligeholdelse og drift af Christianiaområdet(Driftsbev.).09. Etablering af nye arkiver til Rigsarkivet mv. som OPP-pro-jekt(Statsvirksomhed).............................................................Statens It01. Statens It(Statsvirksomhed)...................................................Tipsfonde03. Undervisningsministeriets fond til undervisning og folkeop-lysning, oplysningsforbund m.fl. samt ungdomsformål ........09. Kulturministeriets fond til humanitære og almennyttige for-mål (tekstanm. 109) ................................................................13. Administration af tipsfonde ....................................................14. Kulturministeriets fond til idrætsorganisationer m.v. ............15. Kulturministeriets fond til kulturelle formål m.v. .................16. Videnskabs-, Teknologi- og Udviklingsministeriets fond tilforskningsformål .....................................................................17. Indenrigs- og Sundhedsministeriet .........................................18. Miljøministeriets fond til friluftsliv .......................................19. Socialministeriets Fond til sociale formål .............................Grønland og Færøerne7.31.Grønland01. Generelt tilskud til Grønlands Selvstyre(Lovbunden)..........02. Omprioritering til sektorprogram ...........................................11. Grønlands hjemmestyre og kommuner. Statstjenestemænd(Driftsbev.)..............................................................................Færøerne11. Generelt tilskud til Færøernes hjemmestyre(Lovbunden)....12. Tilskud til Færøernes hjemmestyre i forbindelse med ned-3.533,4--615,511,811,72,00,1----2.000,0-

29-----1.217,0----

7.16.

-159,6126,4269,510,1--334,1

--63,0----

7.17.7.18.

203,361,01,1786,4272,66,547,653,9168,4

203,361,01,1786,4272,66,547,653,9168,4

----

7.32.

30

§ 7.læggelse af bonuspuljen(Reservationsbev.)..........................8,0-

C. Tekstanmærkninger.Dispositionsrammer m.v.Nr. 3.ad 07.12.01.Finansministeren kan afgive garanti som fastsat i LBK 587 2002 for erstatningskrav i an-ledning af fejlregistreringer i Værdipapircentralen og for statskassens bidrag til Værdipapircen-tralens samlede kapitalberedskab.Nr. 5.ad. 07.15.06.Finansministeren bemyndiges til i forbindelse med indskud i Statens Ejendomssalg A/S affast ejendom, hvis apportindskudsværdi ikke overstiger 5 mio. kr., at erhverve aktier i StatensEjendomssalg A/S.Nr. 6.Statsinstitutioner kan ved ansøgning til Økonomistyrelsen få refunderet indirekte udgifter tillønsumsafgift. Udgifterne til refusion optages på lov om tillægsbevilling på den ansøgende insti-tutions bevilling.Nr. 7.Vedkommende minister kan fastsætte, at tilskudsmodtagende institutioner mv. med henblikpå overholdelse af centralt fastsatte regler har pligt til at opretholde bestemte normeringer, somikke må ændres til andre kategorier af personale eller friholdes, herunder lære-, elev- og prakti-kantstillinger.Materielle bestemmelser.Nr. 101.Finansministeren bemyndiges til at bestemme, at der som indtægt for statskassen skal fore-tages indbetaling til de enkelte ministerier i tilfælde, hvor ikke-statslige myndigheder yder beta-ling (honorarer, vederlag og lignende) for statsansattes varetagelse af hverv, hvor de repræsentererstaten.Nr. 102.ad 07.12.01. og 07.13.13.Finansministeren kan, når et pantsat aktiv er afhændet ved tvangsauktion, uden at statskassenstilgodehavende er blevet dækket, afskrive restgælden, såfremt det godtgøres, at skyldneren hver-ken er eller vil blive i stand til at betale gælden helt eller delvist.Stk. 2.Kan der ved tvangsrealisation af et pant ikke forventes dækning for statskassens til-godehavende, kan finansministeren, når omstændighederne i øvrigt taler for det, træffe en aftaleom gældsforholdets afgørelse uden tvangsauktion.Stk. 3.Er der som led i en betalingsordning truffet aftale om hel eller delvis indefrysning afstatskassens tilgodehavende, kan finansministeren ud fra en vurdering af skyldnerens nuværendeog kommende økonomiske forhold tillade, at det indefrosne beløb afgøres ved betaling af etmindre beløb, der svarer til en kurs, der afspejler fordringens aktuelle værdi.Stk. 4.Usikrede fordringer kan, selv om forældelse ikke er indtrådt, udgå af regnskabet somuerholdelige efter en periode på 20 år, hvis det godtgøres, at skyldneren ikke er eller vil blive istand til at betale nogen del af det skyldige beløb. Finansministeren kan ligeledes inden udløbetaf den nævnte 20-års periode træffe aftale med skyldneren om afgørelse af sådanne fordringermod betaling af et mindre beløb.

§ 7.

31

Stk. 5.Som led i inddrivelsen af skyldige beløb hos skyldnere, der er bosat i udlandet, kanfinansministeren bemyndige et inkassobureau til på statskassens vegne at indgå de betalingsaftalermed skyldnerne, som er nævnt under stk. 1-4.Nr. 103.ad 07.12.01.Finansministeren fastsætter bestemmelser om betaling fra debitorer m.fl. for administrationaf opgaver, som udføres af Økonomistyrelsen.Nr. 105.ad 07.12.01. og 07.13.05.Tilskudsmodtagere (selvejende institutioner, foreninger, selskaber mv.), der ikke er opført påfinansloven som driftsbevilling eller statsvirksomhed, der ikke er opført på finansloven på ligefod med statsinstitutioner, og som ikke er omfattet af universitetsloven, omfattes af den statsligerefusionsordning vedrørende fleksjob, jf. § 07.13.05. Fleksjobordning i staten mv., når de mod-tager:1) driftstilskud fra staten i henhold til særskilt lovgivning, herunder tilskud efter lov om Kul-turministeriets kulturaftaler med kommuner mv. og om regionernes opgaver på kulturområ-det, teaterlovens kapitel 7, samt lov om visse spil, lotterier og væddemål, dog ikke efter lo-vens § 6 B, stk. 1, nr. 1-6, § 6 C, stk. 1, nr. 1 og 2, eller § 6 D, eller2) tilskud fra staten, der dækker mindst 50 pct. af de ordinære driftsudgifter.Stk. 2.Til finansiering af ordningens refusionsudgifter opkræves et bidrag på 302 kr. pr.årsværk pr. måned. Bidrag beregnes og opkræves efter hvert kvartal på baggrund af det års-værksforbrug, der for den omfattede tilskudsmodtager er registreret i Statens Lønsystem (SLS).Stk. 3.Bidragssatsen vil blive sat ned i et eller flere kvartaler, hvis udviklingen i refusions-udgiften til fleksjob er lavere end forventet.Stk. 4.De af stk. 1 omfattede tilskudsmodtagere, som ikke anvender Statens Lønsystem (SLS)skal indberette årsværksforbruget for foregående finansår til Økonomistyrelsen. Hvis tilskuds-modtageren ikke indberetter årsværksforbruget for foregående finansår, kan Økonomistyrelsenopkræve bidrag til ordningen på grundlag af et skønnet antal årsværk.Stk. 5.Tilskudsyderen træffer samtidig med, at der træffes afgørelse om ydelse af driftstil-skud, afgørelse om, hvorvidt tilskudsmodtageren er omfattet af refusionsordningen. De regler, dergælder for tilskudsmodtagerens adgang til at påklage afgørelsen om ydelse af driftstilskud, gældertilsvarende for tilskudsmodtagerens adgang til at påklage afgørelsen om, hvorvidt tilskudsmod-tageren er omfattet af refusionsordningen. Tilskudsyderen skal samtidig med, at der træffes af-gørelse om, at tilskudsmodtageren er omfattet af refusionsordningen, give Økonomistyrelsenmeddelelse herom.Stk. 6.Tilskudsmodtageren er omfattet af refusionsordningen i en periode af samme længde,som driftstilskuddet vedrører. Økonomistyrelsen giver snarest efter modtagelse af meddelelse ihenhold til stk. 5, tilskudsmodtageren meddelelse om, at tilskudsmodtageren er refusionsberettigetog bidragspligtig i henhold til refusionsordningen, med virkning fra begyndelsen af det kvartal,hvori meddelelsen fra Økonomistyrelsen modtages. Perioden, hvori tilskudsmodtageren er om-fattet, kan maksimalt forskydes med et kvartal i forhold til tidspunktet for bevilling af driftstil-skuddet. Bidragspligten ophører med udgangen af det sidste kvartal, hvori tilskudsmodtageren eromfattet af ordningen. Tilskudsmodtageren er refusionsberettiget i det efterfølgende kvartal.Stk. 7.Økonomistyrelsen kan træffe afgørelse om afskrivning af uerholdelige beløb.Stk. 8.Finansministeren kan fastsætte nærmere regler om fleksjobordningen i staten mv.,herunder for de i stk. 1 nævnte tilskudsmodtagere. Finansministeren kan herunder fastsætte reglerom fleksjobordningens anvendelsesområde, betaling af bidrag, udbetaling af refusion og revisionmv. Endvidere kan Finansministeren fastsætte regler om adgangen til at påklage Økonomistyrel-sens afgørelser vedrørende fleksjobordningen, herunder regler om at Økonomistyrelsens afgørel-ser vedrørende fleksjobordningen ikke kan indbringes for ministeren.

32

§ 7.

Nr. 106.ad 07.12.01. og 07.13.06.Finansministeren kan fastsætte nærmere regler om administrationen af Barselsfonden, herunderregler om refusionsordningens anvendelsesområde, de betingelser, der skal opfyldes for at opnårefusion, udbetaling af refusion, elektronisk udveksling af oplysninger og revision mv.Stk. 2.Finansministeren kan henlægge administrationen af Barselsfonden til Økonomistyrelsen.Finansministeren kan i den forbindelse fastsætte regler om adgangen til at påklage Økonomisty-relsens afgørelser vedrørende Barselsfonden, herunder regler om at Økonomistyrelsens afgørelservedrørende Barselsfonden ikke kan indbringes for ministeren.Nr. 107.ad 07.14.01.For statsansatte mv., der i embeds medfør opholder sig i udlandet i krigszoner, andre højri-sikoområder eller i områder, hvor der foregår konfliktforebyggende, fredsbevarende, fredsska-bende, humanitære og andre lignende opgaver, og som omkommer eller kommer til skade i for-bindelse med opholdet, kan der udbetales erstatning i overensstemmelse med tekstanmærkningnr. 100 på § 12.Stk. 2.For statsansatte mv., der i embeds medfør opholder sig i udlandet uden for de nævnteområder, og som i forbindelse med opholdet omkommer eller kommer til skade som følge afterrorhandlinger, udløsning af atomenergi, krig eller krigslignende tilstande, oprør, borgerligeuroligheder, gidseltagning, kidnapning og hijacking, kan der ligeledes udbetales erstatning ioverensstemmelse med tekstanmærkning nr. 100 på § 12.Nr. 108.ad 07.14.01.For statsansatte mv., der i medfør af tjenesten omkommer eller kommer til skade i forbindelsemed ulykker eller katastrofer i fredstid som følge af uheld med radioaktive stoffer, kemiske stoffereller farlige stoffer i øvrigt eller under indsats i forbindelse med redning af personer eller ejen-dom, kan der udbetales erstatning i overensstemmelse med tekstanmærkning nr. 114 på § 12.Nr. 109.ad 07.18.09.60.Kulturministeren bemyndiges til i 2011 at anvende 3 mio. kr. af Kulturministeriets midler tilfordeling i henhold til Tips- og Lottolovens § 6 H, stk. 1, nr. 2, jf. LBK 273 af 17. april 2008,til Kulturministeriets "Handlingsplan for store idrætsbegivenheder til Danmark".Nr. 110.Følgende selvejende institutioner mv. er parter i de til enhver tid gældende centralt koordineredeaftaler om indkøb i staten og kan som følge heraf vælge at gøre brug af aftalerne. Partsstatussenmedfører alene en ret, men ikke en pligt til at anvende de centralt koordinerede indkøbsaftaler.Under Kulturministeriets ressort:Designskolen Kolding, som får tilskud fra hovedkonto 21.42.25 på finansloven.-Landsdelsscenerne, som får tilskud fra hovedkonto 21.23.45 på finansloven.-Skuespillerskolerne, som får tilskud fra hovedkonto 21.42.20 på finansloven.-Under Økonomi-og Erhvervsministeriets ressort:VisitDenmark, som får tilskud fra hovedkonto 08.35.02.10 på finansloven.-De- maritime skoler, som får tilskud fra hovedkonto 08.71.14 på finansloven.Under Undervisningsministeriets ressort:- Professionshøjskoler og øvrige MVU-institutioner, som får tilskud fra hovedkonto 20.42.01,20.62.01, 20.75.01 og 20.75.03 på finansloven.- Erhvervsakademier, som får tilskud fra hovedkonto 20.61.01. på finansloven.- Institutioner for erhvervsrettet uddannelse, som får tilskud fra hovedkonto 20.31.01, 20.31.12,20.32.01, 20.34.01, 20.35.01, 20.36.01, 20.38.21, 20.41.01, 20.72.01, 20.72.03, 20.72.05,20.72.41, 20.75.01, 20.75.03, 20.76.11 og 20.83.01 på finansloven.- Frie kostskoler, som får tilskud fra hovedkonto 20.22.11, 20.71.01 og 20.71.11 på finanslo-ven.

§ 7.-

33

Offentlige almene gymnasier og HF-kurser, som får tilskud fra hovedkonto 20.42.02,20.42.11, 20.74.02, 20.76.11 og 20.83.01 på finansloven.- VUC, som får tilskud fra hovedkonto 20.42.02 og 20.74.02 på finansloven.Under Videnskabsministeriets ressort:- Universiteter, som får tilskud fra hovedkonto 19.22.01, 19.22.05, 19.22.11, 19.22.15,19.22.17, 19.22.21, 19.22.37, 19.22.45 på finansloven.Stk. 2.Finansministeren kan efter forhandling med vedkommende minister bestemme, at be-stemmelsen i stk. 1 ved offentliggørelse af nye udbud af centralt koordinerede aftaler om indkøbi staten finder anvendelse på andre selvejende institutioner mv.Nr. 111.Finansministeren bemyndiges til at indføre alle kommuner og regioner som parter i centraltkoordinerede aftaler om indkøb i staten. Kommunerne og regionerne kan som følge heraf vælgeat gøre brug af aftalerne. Partsstatussen medfører alene en ret, men ikke en pligt til at anvendede centralt koordinerede aftaler.Nr. 112.ad 07.12.03.Finansministeren bemyndiges til at fastsætte regler om administration af ABT-fonden - An-vendt Borgernær Teknologi, herunder regler om modtagerkreds, kriterier for udvælgelse af pro-jekter, udbetaling, tilbagebetaling, regnskab og revision mv.Nr. 113.Følgende love vedrørende statens finansforvaltning ophæves med virkning fra den 1. januar2011:1) Lov nr. 136 af 2. maj 1934 om ændringer i vilkårene for statens udlån,2) Lov nr. 123 af 23. marts 1948 om udstedelse af statspræmieobligationer,3) Lov nr. 72 af 26. marts 1958 om optagelse af et præmieobligationslån,4) Lov nr. 317 af 24. november 1959 om statsgarantier og statsforskrivninger vedr. betalings-aftaler med udlandet,5) Lov nr. 332 af 19. december 1959 om forenkling af statens mellemværende med DanmarksNationalbank,6) Lov nr. 43 af 22. februar 1967 om fornyelse af to statspræmieobligationslån,7) Lov nr. 63 af 13. marts 1968 om fornyelse af et statspræmieobligationslån, og8) Lov nr. 576 af 16. november 1977 om fornyelse af et statspræmieobligationslån.

34

§ 8. Økonomi- og ErhvervsministerietA. Oversigter.Realøkonomisk oversigt:Mio. kr.NettotalUdgiftIndtægt

Udgiftsbudget .........................................................................Indtægtsbudget .......................................................................

2.256,71,1

3.769,3-225,6225,61.029,1630,496,3197,9104,51.698,6264,61,1531,8863,30,337,5393,5393,5422,5422,5

1.512,61,17,57,5605,1313,880,3197,413,6762,982,493,3-586,80,4-108,4108,429,829,8

Fællesudgifter ...........................................................................................8.11. Centralstyrelsen ...............................................................................Erhvervsregulering ...................................................................................8.21. Tilsyns- og registreringsvirksomhed ..............................................8.22. Erhvervs- og sikkerhedsforhold .....................................................8.23. Finansielt tilsyn ...............................................................................8.24. Forbrugerbeskyttelse og oplysning .................................................Erhvervsfremme og byggeri ...................................................................8.31. Fællesudgifter ..................................................................................8.32. Eksportfinansiering og øststøtte m.v. .............................................8.33. Erhvervsudvikling mv. ....................................................................8.35. Regionaludvikling og beskæftigelse m.v. ......................................8.36. Afvikling af ophørte ordninger m.v. ..............................................8.37. Byggeri ............................................................................................Statistik ......................................................................................................8.51. Statistik ............................................................................................Søfart .........................................................................................................8.71. Søfart ...............................................................................................

§ 8.Artsoversigt:Driftsposter .................................................................................................Interne statslige overførsler .......................................................................Øvrige overførsler ......................................................................................Finansielle poster .......................................................................................Kapitalposter ...............................................................................................Aktivitet i alt ..............................................................................................Forbrug af videreførsel ..............................................................................Årets resultat ..............................................................................................Nettostyrede aktiviteter ..............................................................................Bevilling i alt .............................................................................................2.082,955,91.558,817,754,03.769,3-62,0-32,2-809,92.865,2

35

812,336,8608,01,655,01.513,7---809,9703,8

B. Bevillinger.UdgiftIndtægt

——— Mio. kr. ———

Fællesudgifter8.11.Centralstyrelsen01. Departementet(Driftsbev.).....................................................02. Renter ......................................................................................03. Den Nordiske Investeringsbank .............................................04. Den Europæiske Bank for Genopbygning og Udvikling(EBRD) ...................................................................................11. De Økonomiske Råd(Driftsbev.)...........................................21. KoncernØkonomi(Driftsbev.)................................................79. Reserver og budgetregulering(Driftsbev.).............................Erhvervsregulering8.21.Tilsyns- og registreringsvirksomhed11. Konkurrencestyrelsen(Driftsbev.)..........................................12. Udbudsportalen(Reservationsbev.)........................................21. Erhvervs- og Selskabsstyrelsen(Driftsbev.)..........................25. Forskellige indtægter under Erhvervs- og Selskabsstyrelsen31. Vejnings- og målingsfonden ...................................................41. Patent- og Varemærkestyrelsen(Statsvirksomhed)................Erhvervs- og sikkerhedsforhold41. Sikkerhedsstyrelsen (tekstanm. 102 og 103)(Driftsbev.).....45. Fyrværkerisikkerhed(Reservationsbev.)................................77. Nedlæggelse af flyforsikringsfonden .....................................Finansielt tilsyn01. Finanstilsynet(Driftsbev.)......................................................05. Finansiel Stabilitet A/S ...........................................................Forbrugerbeskyttelse og oplysning01. Forbrugerstyrelsen (tekstanm. 4)(Driftsbev.)........................

158,1---24,4-26,5

-------

79,6-212,52,80,1-

---15,70,1-

8.22.

14,1--

---

8.23.

-0,6-

--

8.24.

76,9

-

36

§ 8.05. Forskellige indtægter under Forbrugerstyrelsen (tekstanm. 4)11. Tilskud til Dansk Varefakta Nævn(Reservationsbev.).........15. Forbrugerrådet (tekstanm. 104) ..............................................Erhvervsfremme og byggeri-0,717,36,4--

8.31.

Fællesudgifter01. Erhvervs- og Byggestyrelsen(Driftsbev.)..............................02. Forskellige tilskud ...................................................................03. Digital adgang til oplysninger ifm. ejendomshandel (DIA-DEM)(Driftsbev.)...................................................................Eksportfinansiering og øststøtte m.v.01. Øststøtte mv.(Reservationsbev.)............................................02. Værftsstøtte(Reservationsbev.)..............................................03. Eksportfinansiering .................................................................06. Stormflod og stormfald(Lovbunden).....................................79. Reserve til dansk deltagelse i EXPO 2010(Reservationsbev.)...................................................................Erhvervsudvikling mv.01. Erhvervsudvikling mv. ............................................................02. Hjemmeservice ........................................................................03. Erhvervsservicepulje(Reservationsbev.)................................04. LæsInd tilskudsordning(Lovbunden).....................................05. Program for brugerdreven innovation (tekstanm. 105)(Reservationsbev.)...................................................................06. Nye iværksættere/væksthuse, kurser i udvikling og vækstsamt early warning for nye og mindre virksomheder(Reservationsbev.)...................................................................07. Fonden til markedsføring af Danmark(Reservationsbev.)....08. International Design Week Denmark(Reservationsbev.)......09. Fremme af erhvervsmæssige potentialer i arbejdskraftbespa-rende teknologi(Reservationsbev.)........................................10. Risikovillig kapital til nye virksomheder(Reservationsbev.)11. Fond til grøn omstilling og erhvervsmæssig fornyelse(Reservationsbev.)...................................................................12. Midlertidig statsgaranti for udlån til visse rejseudbydere ogrejseformidlere ........................................................................79. Reserve til iværksætter- og innovationsinitiativer(Reservationsbev.)...................................................................Regionaludvikling og beskæftigelse m.v.01. Regionaludvikling m.v. (tekstanm. 106)(Reservationsbev.).02. Turisme (tekstanm. 104) .........................................................04. Europæiske Socialfond - programperiode 1994-1999(Reservationsbev.)...................................................................05. Europæiske Socialfond - programperiode 2000-2006 (tekst-anm. 5 og 106)(Reservationsbev.)........................................79. Reserve til offensiv global markedsføring af Danmark(Reservationsbev.)...................................................................Afvikling af ophørte ordninger m.v.

149,12,9---1,1--141,188,7-0,65,341,5----254,6--641,7116,4--105,2

-----93,3---------------586,8----

8.32.

8.33.

8.35.

8.36.

§ 8.01.02.03.05.06.8.37.Afvikling af ophørte tilskudsordninger ..................................Afvikling af ophørte værftsstøtteordninger ............................Garantifonden for skibsbygning m.v. .....................................Garantiordning for nye aktiviteter i mindre virksomheder ...Afvikling af Investeringsfonden for Vækstmarkeder ............0,10,2---

370,1--0,3-

Byggeri01. Tilskud til Dansk Arkitektur Center - Gl. Dok(Reservationsbev.)...................................................................02. Center for Tilgængelighed(Reservationsbev.)......................05. Tilgængelighed til de fysiske omgivelser(Reservationsbev.)12. Standarder og markedskontrol for byggevarer(Reservationsbev.)...................................................................13. Arkitektkonkurrence(Reservationsbev.)................................14. Renoveringspuljen(Reservationsbev.)...................................15. Statens Byggeforskningsinstitut(Reservationsbev.)..............79. Reserver og budgetregulering på overførselsrammen ...........Statistik

2,2-6,27,4--33,8-12,1

--------

8.51.

Statistik01. Danmarks Statistik (tekstanm. 108)(Driftsbev.)...................Søfart

277,7

-

8.71.

Søfart01. Søfartsstyrelsen (tekstanm. 6, 7 og 107)(Driftsbev.)............03. Registreringsafgift for fritidsfartøjer ......................................11. Velfærdsforanstaltninger, forsikring m.v.(Lovbunden)........14. Maritime uddannelser(Reservationsbev.)..............................15. Forskellige tilskud ...................................................................16. Svendborg Søfartsskole, projekttilskud(Reservationsbev.)...78. Reserve vedrørende de maritime uddannelser(Reservationsbev.)...................................................................

131,6-4,0238,312,7-2,5

-1,1-----

38

§ 8.

C. Tekstanmærkninger.Dispositionsrammer m.v.Nr. 1.ad 08.Eksport Kredit Fonden (EKF) bemyndiges til at stille garantikapital til rådighed for EksportKredit Finansiering A/S (EKF A/S), således at den ansvarlige kapital i EKF A/S løbende kanholdes på et passende niveau i forhold til selskabets balance. Garantikapitalen holdes inden foret loft på 400 mio. kr. Samtidig bemyndiges EKF til alternativt at yde lån til EKF A/S eller in-destå herfor, i det omfang dette er nødvendigt for at finansiere selskabets kortfristede likvidi-tetsbehov. Eventuel lånefinansiering begrænses til maksimalt 5 mio. kr. inden for ovennævnterammebeløb.Nr. 3.ad 08.Vækstfonden bemyndiges til, med økonomi- og erhvervsministerens tilslutning, at optage etmidlertidigt lån på op til 500 mio. kr. i et anerkendt dansk eller udenlandsk finansieringsinstitut.Stk. 2.Økonomi- og erhvervsministeren bemyndiges til at udstede en statsgaranti for det afVækstfonden optagne lån.Stk. 3.Det af Vækstfonden optagne lån skal benyttes inden for Vækstfondens lovmæssigeformål. Økonomi- og erhvervsministeren bemyndiges til at fastsætte de nærmere vilkår, hvorunderVækstfondens låneoptagelse i øvrigt skal finde sted.Nr. 4.ad 08.24.01. og 08.24.05.Forbrugerstyrelsen bemyndiges til i 2011 inden for en samlet overgrænse på 3 mio. kr. atafholde udgifter i forbindelse med loven om visse betalingsmidler til advokatbistand til førelseaf retssager og til sagkyndig bistand vedrørende tilsynet med lovens overholdelse, herunder bi-stand til undersøgelse af, at fornødne kontrol-, sikkerheds- og korrektionsprocedurer er etableret.De nævnte udgifter afholdes mod tilsvarende indtægter i henhold til loven om visse betalings-midlers bestemmelser.Nr. 5.ad 08.35.05.Økonomi- og erhvervsministeren bemyndiges til på forslag til tillægsbevillingslov at regulerebevillingen for kursudsving i forhold til programmets introkurs i EUR.Nr. 6.ad 08.71.01.Økonomi- og erhvervsministeren bemyndiges til at stille garanti for og i givet fald betaledriftsudgifter i forbindelse med eftersøgning af skibe og redning af disses besætning og passagereri alle farvande, bortset fra danske og grønlandske, samt til at erstatte eventuelle økonomiske tabfor ejeren eller brugeren som følge af beskadigelse eller tab af de til sådan eftersøgning og red-ning rekvirerede luftfartøjer, skibe mv.Stk. 2.Økonomi- og erhvervsministeren bemyndiges til at betale driftsudgifter i forbindelsemed eftersøgning af skibe og redning af disses besætning og passagerer i farvande ved Grønlanduden for lokale farvandsområder samt til at erstatte eventuelle økonomiske tab for ejeren ellerbrugeren som følge af beskadigelse eller tab af de til sådan eftersøgning og redning rekvireredeluftfartøjer, skibe m.v.Nr. 7.ad 08.71.01.Økonomi- og erhvervsministeren bemyndiges til at stille garanti for og i givet fald afholdedriftsudgifter i forbindelse med iværksættelse af foranstaltninger, som måtte blive besluttet, hvorsejladssikkerheden kun kan sikres i de danske farvande ved fjernelse af genstande, der skønnesat være til umiddelbar fare for sejladsen.

§ 8.Materielle bestemmelser.

39

Nr. 100.ad 08.Økonomi- og erhvervsministeren bemyndiges til at fordele halvdelen af overskuddet vedudstedelse af følgende erindringsmønt til sociale, kulturelle og velgørende formål: Erindringsmønti anledning af Hans Kongelige Højhed Kronprins Frederiks bryllup den 14. maj 2004.Nr. 101.ad 08.Økonomi- og erhvervsministeren bemyndiges til at fastsætte nærmere regler for en rente-støtteordning (CIRR-ordning) for skibe kontraheret på danske værfter i perioden 1. januar 2003til 31. december 2012, herunder at ordningen kan overdrages til Danmarks Skibskreditfond. Derkan herunder, og inden for en maksimal ramme på op til 18 mia. kr., i perioden 1. januar 2003til 31. december 2015 udbetales statslån til Danmarks Skibskreditfond til videreudlån som led iCIRR-ordningen. Det maksimale årlige udlån kan ikke overstige 8 mia. kr.Nr. 102.ad 08.22.41.Økonomi- og erhvervsministeren bemyndiges til i 2011 i henhold til stærkstrømslovens § 25at opkræve en afgift fra systemansvarlige på 60,4 mio. kr. til dækning af Sikkerhedsstyrelsensudgifter på elområdet, i det omfang disse ikke dækkes på anden måde.Stk. 2.Endvidere bemyndiges økonomi- og erhvervsministeren til i 2011 i henhold til § 24 ilov om gasinstallationer og installationer i forbindelse med vand- og afløbsledninger, at opkræveen afgift fra gasleverandørerne på 8,4 mio. kr. til dækning af Sikkerhedsstyrelsens udgifter pågasområdet, i det omfang disse ikke dækkes på anden måde.Nr. 103.ad 08.22.41.Sikkerhedsstyrelsen kan fastsætte nærmere regler om og betingelser for tildeling af tilskudtil konsulentbistand til fyrværkerivirksomheder, som på grund af skærpelser i afstandskravene forfyrværkerivirksomheders opbevaring af fyrværkeri har måttet flytte til en anden adresse, foretagevæsentlige ombygninger eller eventuelt opføre nye bygninger.Stk.2. Sikkerhedsstyrelsen kan i den forbindelse udstede nærmere regler om ansøgningspro-ceduren herunder om ansøgningsfrister, brug af ansøgningsskemaer, at der skal indhentes tilbudog referencer fra flere konsulenter, dokumentationskrav og om tilbagebetaling af uberettigetmodtaget tilskud.Nr. 104.ad 08.24.15. og 08.35.02.Økonomi- og erhvervsministeren bemyndiges til at fastsætte regler for bevillingens anven-delse, herunder for ydelse af tilskud, for regnskab og revision samt tilbagebetaling, endelighedog afvisning af ansøgninger.Nr. 105.ad 08.33.05.Økonomi- og erhvervsministeren bemyndiges til at udstede nærmere regler vedrørende tilskudtil offentlige institutioner, der ikke er omfattet af lov om erhvervsfremme, under program forbrugerdreven innovation.Nr. 106.ad 08.35.01. og 08.35.05.Økonomi- og erhvervsministeren bemyndiges til at afholde de udgifter, som måtte være enfølge af EU-Kommissionens krav om tilbagebetaling af tilskud, som følge af kurstab ellersom følge af Kommissionens afregningsmetode. Ministeren kan samtidig stille krav om tilbage-betaling af tilskud fra de berørte personer, kommuner, regioner, statslige myndigheder, organisa-tioner, institutter, selvejende institutioner (herunder private institutioner) og virksomheder.Eventuelle udgifter som følge af tilbagebetaling af tilskud, kursudsving eller Kommissionens af-regningsmet o de reguleres på forslag til lov om tillægsbevilling.

40

§ 8.

Stk. 2.Økonomi- og erhvervsministeren bemyndiges endvidere til at indgå forpligtelser, dermedfører udgifter i senere finansår for så vidt angår revisionsaftaler, juridisk bistand, nødvendigeadministrative systemer og lignende som følge af EU-forordningernes bestemmelser om kontrolog tilsyn.Stk. 3.Økonomi- og erhvervsministeren bemyndiges til at kunne kræve garanti for udbet alin ger af EU- og statstilskud.Nr. 107.ad 08.71.01.Økonomi- og erhvervsministeren bemyndiges til fra kommunerne at opkræve betaling forforsikrede og ikke-forsikrede ledige i aktivering.Nr. 108.ad 08.51.01.Økonomi- og erhvervsministeren bemyndiges til at fastsætte regler om betaling af renter ogrykkergebyrer ved for sen betaling af ydelser leveret af Danmarks Statistik som led i almindeligvirksomhed, indtægtsdækket virksomhed og tilskudsfinansierede aktiviteter.Nr. 109.ad 08.Økonomi- og erhvervsministeren bemyndiges til at etablere en midlertidig kautionsordningfor danske virksomheders drifts- og oparbejdningskredit. Der kan herunder frem til udgangen af2010 ydes kautioner på 2 mia. kr.Stk. 2.Staten dækker tab på ordningen.Stk. 3.Ministeren fastsætter nærmere retningslinier for administration af den midlertidigekautionsordning.

41

§ 9. SkatteministerietA. Oversigter.Realøkonomisk oversigt:Mio. kr.NettotalUdgiftIndtægt

Udgiftsbudget .........................................................................Indtægtsbudget .......................................................................

5.283,41.083,0

6.123,6-1.887,51.887,54.236,14.075,4160,7

840,21.083,0131,1131,11.792,11.097,1695,0

Fællesudgifter ...........................................................................................9.11. Centralstyrelsen ...............................................................................Forvaltning ................................................................................................9.21. Skatte- og afgiftsforvaltning ...........................................................9.22. Finansforvaltning ............................................................................Artsoversigt:Driftsposter .................................................................................................Interne statslige overførsler .......................................................................Øvrige overførsler ......................................................................................Finansielle poster .......................................................................................Kapitalposter ...............................................................................................Aktivitet i alt ..............................................................................................Forbrug af videreførsel ..............................................................................Årets resultat ..............................................................................................Nettostyrede aktiviteter ..............................................................................Bevilling i alt .............................................................................................

5.636,720,4384,672,29,76.123,6---130,65.993,0

446,824,91.023,518,0410,01.923,2---130,61.792,6

42

§ 9.

B. Bevillinger.UdgiftIndtægt——— Mio. kr. ———