Skatteudvalget 2009-10

L 221 Bilag 16

Offentligt

Til lovforslag nr.L 221

Folketinget 2009-10Betænkning afgivet af Skatteudvalget den 0. juni 2010

2. udkast(Ændringsforslag fra skatteministeren)

Betænkningover

Forslag til lov om ændring af personskatteloven, ligningsloven ogbørnefamilieydelsesloven(Ingen regulering af beløbsgrænser i 2011-2013, begrænsning af fradraget for faglige kontingenterog loft over børnefamilieydelsen)[af skatteministeren (Troels Lund Poulsen)]

1. ÆndringsforslagSkatteministeren har stillet 6 ændringsforslag til lovforslaget.2. UdvalgsarbejdetLovforslaget blev fremsat den 27. maj 2010 og var til 1. behandling den 31. maj 2010. Lovforsla-get blev efter 1. behandling henvist til behandling i Skatteudvalget.Dispensation fra bestemmelsen i Folketingets forretningsorden § 13, stk. 1Udvalget indstiller, at der dispenseres fra bestemmelsen i § 13, stk. 1, således at lovforslagetkommer til 3. behandling tidligere end 30 dage efter lovforslagets fremsættelse.MøderUdvalget har behandlet lovforslaget i <> møder.HøringLovforslaget blev sendt i høring samtidig med fremsættelsen. Den 2., 3. og 4. juni 2010 sendteskatteministeren de indkomne høringssvar samt et notat herom til udvalget.Skriftlige henvendelserUdvalget har i forbindelse med udvalgsarbejdet modtaget skriftlige henvendelser fra:Foreningen Rejsearbejdere.dk,Henrik Lund Jensen, Randers ogEt forældrepar til tvillinger.[Skatteministeren har over for udvalget kommenteret de skriftlige henvendelser.]

2

DeputationerEndvidere har Foreningen Rejsearbejdere.dk mundtligt over for udvalget redegjort for deres hold-ning til lovforslaget.SpørgsmålUdvalget har stillet 35 spørgsmål til skatteministeren til skriftlig besvarelse, [som denne har be-svaret.]3. Indstillinger og politiske bemærkninger[]Inuit Ataqatigiit, Siumut, Tjóðveldisflokkurin og Sambandsflokkurin var på tidspunktet for be-tænkningens afgivelse ikke repræsenteret med medlemmer i udvalget og havde dermed ikke adgangtil at komme med indstillinger eller politiske udtalelser i betænkningen.En oversigt over Folketingets sammensætning er optrykt i betænkningen.[ Der gøres opmærksompå, at et flertal eller et mindretal i udvalget ikke altid vil afspejle et flertal/mindretal ved afstemningi Folketingssalen.]4. Ændringsforslag med bemærkningerÆndringsforslagAfskatteministeren,tiltrådt af <>:Til titlen1)Titlen affattes således:»ForslagtilLov om ændring af personskatteloven, ligningsloven, børnefamilieydelsesloven og ejendoms-avancebeskatningsloven(Ingen regulering af beløbsgrænser i 2011-2013, begrænsning af fradraget for faglige kontingenterog loft over børnefamilieydelsen)«.[Konsekvens som følge af ændringsforslag nr. 5]

Til § 32)Indledningen affattes således:»I lov om en børnefamilieydelse, jf. lovbekendtgørelse nr. 972 af 22. september 2006, som ændretved lov nr. 318 af 30. april 2008, § 102 i lov nr. 1336 af 19. december 2008, § 2 i lov nr. 1411 af 27.december 2008 og § 2 i lov nr. 537 af 26. maj 2010 og som ændres ved § 1 i det af Folketinget den4. juni 2010 vedtagne forslag til lov om en børnefamilieydelse og forskellige andre love. (Unge-ydelse for 15-17 årige, mulighed for at standse ungeydelsen m.v.), foretages følgende ændring:«.

3

[Konsekvens af vedtagelsen af L 201]3)Nr. 1affattes således:»§ 1.For børn under 15 år udbetales en skattefri børneydelse. Børneydelsen udgør 16.992 kr. år-ligt (2011-niveau) for børn indtil det fyldte 3. år, 13.452 kr. årligt (2011-niveau) for børn fra og meddet fyldte 3. år og indtil det fyldte 7. år og 10.584 kr. årligt (2011-niveau) for børn fra og med detfyldte 7. år og indtil det fyldte 15. år.Stk. 2.For børn mellem 15 og 17 år udbetales en skattefri ungeydelse. Ungeydelsen udgør 10.584kr. årligt (2011-niveau).Stk. 3.Den samlede udbetaling pr. ydelsesmodtager, jf. § 4, kan højst udgøre 35.000 kr. (2011-niveau) årligt, jf. dog stk. 4 og 5.Stk. 4.Overstiger den samlede børne- og ungeydelse efter stk. 1 og 2 beløbsgrænsen i stk. 3, udbe-tales der i 2011 tillige et beløb svarende til to tredjedele og i 2012 et beløb svarende til en tredjedelaf forskellen mellem den samlede børne- og ungeydelse og beløbsgrænsen i stk. 3.Stk. 5.Uanset begrænsningen af den samlede ydelse efter stk. 3 og 4 udgør udbetalingen pr. ydel-sesmodtager i 2011-2019 mindst et beløb svarende til den samlede ydelse efter stk. 1 og 2 med pro-centtillæg efter 2. pkt. fratrukket beløbet efter 3. pkt. Procenttillægget udgør 1,3 pct. i 2011, 3,3 pct.i 2012 og 5,3 pct. i 2013 til og med 2019. Beløbet, der fratrækkes efter 1. pkt., udgør 12.000 kr. i2011-2013, 15.000 kr. i 2014, 18.000 kr. i 2015, 21.000 kr. i 2016, 24.000 kr. i 2017, 27.000 kr. i2018 og 30.000 kr. i 2019.Stk. 6.Såfremt betingelsen i § 2, nr. 5 og 6, ikke er opfyldt, skal beløbet, som barnet ville havemodtaget, indgå ved opgørelsen af, om den samlede børne- og ungeydelse overstiger beløbs-grænsen efter stk. 3, jf. dog stk. 4 og 5. Ved en eventuel beskæring af den samlede børne- og unge-ydelse reduceres ydelsen efter aldersrækkefølge med det yngste barn først. Først for børn, som op-fylder betingelserne, og derefter for børn, som ikke opfylder betingelserne.Stk. 7.De i stk. 1-3 nævnte beløb reguleres årligt efter udviklingen i det af Danmarks Statistik of-fentliggjorte forbrugerprisindeks i forhold til indekset for 2009. Reguleringen foretages på grundlagaf forbrugerprisindeksets årsgennemsnit i året 2 år forud for det kalenderår, i hvilket ydelsen udbe-tales. Beløbene forhøjes eller nedsættes med samme procent som den, hvormed forbrugerprisindek-set er ændret i forhold til niveauet i 2009. Ved reguleringen for kalender-året 2012 nedsættes denberegnede ændringsprocent efter 3. pkt. med 1,9 pct.enheder. I 2013 og efterfølgende kalenderårnedsættes den beregnede ændringsprocent efter 3. pkt. med 3,9 pct.enheder. Den procentvise æn-dring beregnes med én decimal. De beløb, der fremkommer efter procentreguleringen, afrundes tilnærmeste kronebeløb, der kan deles med 12. Reguleringen sker første gang for kalenderåret 2012.«[Nyaffattelse af lovens § 1 som følge af ændret reguleringsmekanisme og indfasning af loft overydelsen, samt korrektioner som følge af vedtagelsen af L 201 den 4. juni 2010]4)Efter nr. 1 indsættes som nyt nummer:

»01.I§ 4, stk. 2, 1. pkt.,ændres »ham« til: »ham, forudsat han ikke er samlevende med barnets mo-der«.«[Værn mod omgåelse af loftet over udbetaling af børne- og ungeydelsen]Ny paragraf5)Efter § 3 indsættes som ny paragraf:

4

»§ 01I lov om beskatning af fortjeneste ved afståelse af fast ejendom (ejendomsavancebeskatningslo-ven), jf. lovbekendtgørelse nr. 891 af 17. august 2006, som ændret ved § 4 i lov nr. 335 af 7. maj2008, § 6 i lov nr. 462 af 12. juni 2009, § 18 i lov nr. 521 af 12. juni 2009 og § 5 i lov nr. 525 af 12.juni 2009, foretages følgende ændring:1.I§ 5 A, stk. 1,ændres »ændringen fra indkomståret 2010« til: »ændringen fra indkomståret2013«.«[Regulering af anskaffelsessummer efter § 5 A, stk. 1]Til § 46)Istk. 2,indsættes efter »§ 2«: »og § 01«.[Ikrafttræden for ændringsforslag nr. 5]

BemærkningerTil nr. 1Der er tale om en korrektion af lovforslagets titel som følge af ændringsforslag nr. 5.Til nr. 2Lov om ændring af børnefamilieydelsesloven og forskellige andre love (Ungeydelse for 15-17årige, mulighed for at standse ungeydelsen m.v.), blev vedtaget den 4. juni 2010 og træder i kraftden 1. januar 2011.Til nr. 3Det fremsatte lovforslag udmønter de ændringer i reglerne for modtagelse af børnefamilieydelsen,der er indeholdt i Aftalen om genopretning af dansk økonomi af 25. maj 2010 mellem regeringen ogDansk Folkeparti.For at sikre en mere ligelig fordeling af ændringerne i børnefamilieydelsen har aftaleparterne den31. maj 2010 aftalt at revidere ændringerne af børnefamilieydelsen.Ændringerne i forhold til lovforslaget er følgende:– Der indføres en begrænsningsordning, hvor den maksimale årlige virkning af loftet begrænsestil 12.000 kr. frem til 2013. Begrænsningsbeløbet forhøjes med 3.000 kr. årligt fra 2014, såledesat begrænsningsbeløbet er forhøjet til 30.000 kr. i 2019. Med virkning fra 2020 bortfalder be-grænsningsordningen.– Loftet over den samlede børnefamilieydelse hæves fra 30.000 kr. til 35.000 kr. (2011-niveau).– Satserne for børnefamilieydelse nedsættes gradvist med 5 pct. frem mod 2013 i forhold til gæl-dende regler.Dette ændringsforslag udmønter den aftalte reviderede model for modtagelse af børnefamilieydel-sen.

5

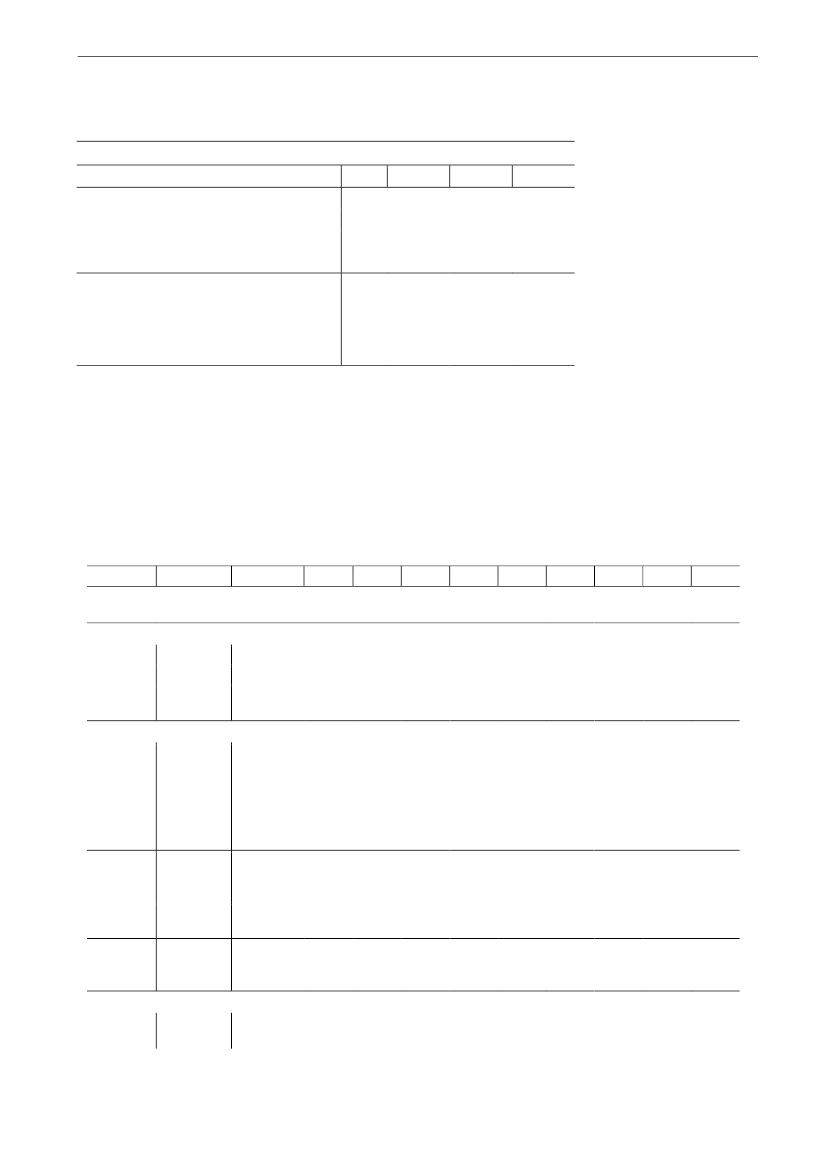

Ændringsforslaget indeholder endvidere nogle konsekvensændringer som følge af vedtagelsen aflovforslag L 201 om ændring af børnefamilieydelsen til en børne- og ungeydelse, som Folketingethar vedtaget den 4. juni 2010. Den samtidige behandling af L 201 og nærværende lovforslag harnødvendiggjort konsekvensændringer i dette lovforslag.Provenumæssige konsekvenserDe provenumæssige konsekvenser af ændringsforslaget i forhold til lovforslaget fremgår af ne-denstående oversigt.Provenuvirkning af de foreslåede ændringer af reglerne for børne- og unge-ydelsenIndkomstårFinansårVarigvirkning 2011 2012 2013 2014 2011Mio. kr. i 2010-niveauLoft over børne- og ungeydel-1.150350725 1.050 1.100 350sen, ændringsforslagLoft over børnefamilieydelsen,975350650 1.000 1.000 350lovforslagÆndring i provenu175075501000Anm.: Provenuvirkningen er opgjort før tilbageløb på moms og afgifter og uden adfærdsvirkninger.

Den ændrede model medfører de første år besparelser på børne- og ungeydelsen af samme størrel-se som modellen i lovforslaget. Målt på varig virkning medfører den ændrede model en samlet be-sparelse, der er ca. 175 mio. kr. større end lovforslaget.I tabellen nedenfor vises en konsolideret udgave af oversigten i afsnit 4 i lovforslaget over de pro-venumæssige konsekvenser af lovforslaget inkl. ændringsforslaget.Provenuvirkning af lovforslaget inkl. ændringsforslagIndkomstårVarigMio. kr. i 2010-niveauvirkning 2011 2012Nulregulering af beløbsgrænser6.4002.100 4.200Udskydelse af forhøjelse af1001.800 1.900topskattegrænsenBegrænsning af fradraget for1.500850850faglige kontingenterLoft over børne- og ungeydelsen1.150350725ifølge ændringsforslagLovforslaget inkl. ændringsfor-9.1505.100 7.675slag i alt- heraf kommuneskat-1.500 2.400Finansår2014 20116.600 2.10008501.800800

20136.6002.0008501.050

1.100 350

10.500 8.550 5.0503.1503.200 0

Anm.: Provenuvirkningen er opgjort før tilbageløb på moms og afgifter og uden adfærdsvirkninger.

Med forslaget vil alle ca. 685.000 modtagere af børnefamilieydelse få reduceret ydelsen i forholdtil gældende regler. For de fleste vil reduktionen være begrænset til den generelle satsreduktion på 5pct. i løbet af 2011 til 2013. For godt 50.000 modtagere vil reduktionen være større som følge afloftet over den samlede børnefamilieydelse, jf. tabellen. I 2013 vil det maksimale tab være 12.000kr. som følge af overgangsordningen, der begrænser beskæringen. I 2020 er der ingen begrænsningpå tabet.Modtagere af børnefamilieydelse, fordelt efter beskæringens størrelse (1.000 personer)20132020Heraf modta-Heraf modta-gere, hvorgere, hvorBeskæring af ydelsen Alle modtagere ydelsen be-Alle modtagere ydelsen be-

6

Under 6.000 kr.6.000 - 12.000 kr.12.000 - 18.000 kr.18.000 - 24.000 kr.Over 24.000 kr.I alt

64739000686

grænses afloftet133900052

64723744686

grænses afloftet132374452

Den ændrede model for loft over børne- og ungeydelsen vurderes ikke at medføre nævneværdigeændringer i skønnet over effekterne på arbejdsudbuddet, som fremgår af lovforslaget.Administrative konsekvenser for det offentligeDet skønnes, at den ændrede model for loft over børne- og ungeydelsen vil medføre engangsom-kostninger til systemtilretning på i alt 4,5 mio. kr. Der er tale om en merudgift på 0,5 mio. kr. i for-hold til det fremsatte lovforslag.Ad stk. 1 og 2.Den foreslåede opdeling af det hidtidige stk. 1 i to stykker er en konsekvensændring som følge afvedtagelsen af L 201 om omlægning af børnefamilieydelsen til en børne- og ungeydelse.Det foreslås, at den aftalte generelle nedsættelse af børne- og ungeydelsen med 5 pct. over tre årudmøntes gradvist med 1,3 pct. i 2011, 1,9 pct. i 2012 og 1,9 pct. i 2013.Det tilstræbes med denne indfasning, at ydelsesbeløbene i kommende år ikke bliver nomineltmindre end året forud.Efter gældende regler skulle børne- og ungeydelsen reguleres med 1,3 pct. pr. 1. januar 2011. Detforeslås derfor, at nedsættelsen med 1,3 pct. i 2011 udmøntes ved, at grundbeløbene i stk.1 og 2 i2011-niveau fastholdes på samme nominelle beløbsstørrelser som i 2010.Som konsekvens af, at ungeydelsen fremover skal udbetales månedligt, og den årlige ydelse der-for skal være delelig med 12, forhøjes de fire ydelseskategorier med 4 kr. i forhold til 2010. Hidtiler ydelsesbeløbene blevet oprundet til nærmeste beløb, der kan deles med 4.Ydelsesbeløbene foreslås som hidtil reguleret årligt svarende til udviklingen i forbrugerprisindek-set to år forud for kalenderåret, som ydelsen vedrører. Reguleringen reduceres dog i 2012 og fra2013 med den resterende del af den generelle nedsættelse på 5 pct., jf. den foreslåede affattelse afstk. 7, og bemærkningerne hertil.I L 201, Forslag til lov om ændring af børnefamilieydelsesloven og forskellige andre love, somblev vedtaget den 4. juni 2010, fremgår det af § 7, stk. 2, at ungeydelsen for kalenderåret 2011 ud-gør 894 kr. om måneden. Da dette ændringsforslag tillige fastlægger ydelsesniveauet for 2011 forbørne- og ungeydelsen vil der således være en dobbeltregulering af ydelsesniveauet for ungeydel-sen. Det er ikke hensigtsmæssigt, og der vil derfor blive stillet ændringsforslag til 3. behandlingenaf dette lovforslag. Ændringsforslaget kan af lovtekniske grunde ikke stilles før, da loven, L 201,som vedtaget ved 3. behandlingen den 4. juni 2010, skal stadfæstes først.Ad stk. 3Det foreslås, at der indføres et loft på 35.000 kr. for den samlede årlige børne- og ungeydelse, somen ydelsesmodtager kan modtage. Der indføres dog samtidigt overgangsbestemmelser, der begræn-ser den årlige reduktion af ydelsen, jf. de foreslåede stk. 4 og 5 og bemærkningerne hertil.Beløbsloftet foreslås reguleret efter de samme regler som ydelsesbeløbene i stk. 1 og 2.

7

Ad stk. 4Tilpasningen til det nye ydelsesniveau sker gradvist over en årrække ved to overgangsordninger ihenholdsvis stk. 4 og 5, der delvist supplerer hinanden.I stk. 4 foreslås det, at alle ydelsesmodtagere i 2011 modtager en kompensation på et beløb sva-rende til to tredjedele af den del af børne- og ungeydelsen opgjort efter stk. 1 og 2, der overstiger35.000 kr. I 2012 modtager de en kompensation på et beløb svarende til en tredjedel af forskellenmellem den samlede børne- og ungeydelse efter stk. 1 og 2 (reguleret) og 35.000 kr. (reguleret).Eksempel:En ydelsesmodtager har i 2011 tre børn på henholdsvis 1 år, 4 år, og 8 år. Den beregnede børne-og ungeydelse udgør summen af 16.992 kr., 13.452 kr. og 10.584 kr. eller i alt 41.028 kr. Dette be-løb overstiger loftet med 6.028 kr. (41.028 kr. – 35.000 kr.). I 2011 ydes der kompensation svarendetil to tredjedele af denne forskel, dvs. 4.019 kr. Den samlede ydelse, der udbetales til modtageren i2011, udgør således 39.019 kr. (35.000 kr. + 4.019 kr.).Ad stk. 5Den foreslåede overgangsordning for 2011 og 2012 i stk. 4 foreslås suppleret med en ordning, derbegrænser beskæringen i ydelsen i 2011 til 2019.I stk. 5 foreslås det, at beskæringen af den samlede børne- og ungeydelse pr. modtager opgjort ef-ter stk. 1 og 2 og begrænset efter stk. 3 og 4 maksimalt kan udgøre 12.000 kr. i hvert af årene 2011,2012 og 2013. Det beløb, som beskæringen højest må udgøre, forhøjes gradvist med 3.000 kr. årligti 2014 til 2019, således at beskæringen af den samlede ydelse i 2019 i forhold til nugældende reglerhøjest må udgøre 30.000 kr. Fra 2020 bortfalder denne begrænsningsordning.For at opgøre, hvad den samlede ydelse ville have udgjort efter de hidtil gældende regler, skalydelsen beregnet efter stk. 1 og 2 korrigeres for den generelle nedsættelse af ydelserne med 5 pct.,som dels sker ved den foreslåede fastsættelse af grundbeløbene i stk. 1 og 2, dels ved korrektion afreguleringen med 1,9 pct.enheder i 2012 og med 3,9 pct.enheder fra og med 2013, jf. stk. 7 og be-mærkningerne hertil.Ved at fastholde beløbsstørrelserne i 2011 på samme nominelle niveau som i 2010 undlades enregulering på 1,3 procent. Sammen med korrektionen på 3,9 pct. fra og med 2013 giver det en ned-regulering på 5,3 pct., beregnet som ((1/((1-0,013)*(1-0,019)*(1-0,019))-1)*100=5,3). For at derskal ske en reduktion af den hidtidige ydelse på 5,0 pct., skal korrektionen være på 5,3 pct. Detskyldes, at det er et spørgsmål, om reduktionen af børnefamilieydelse skal ses i forhold til den hid-tidige ydelse eller i forhold til den foreslåede ydelse. Set i forhold til de gældende beløbsstørrelserudgør reduktionen 5,0 pct. Set i forhold til de foreslåede beløbsstørrelser udgør reduktionen 5,3 pct.Beregningsteknisk er sammenhængen 1/1,053=0,95.Opgørelsen af de ydelsesbeløb, der ville have været gældende uden lovforslaget, kan således op-gøres som ydelsesbeløbene efter stk. 1 og 2 med tillæg af 1,3 pct. i 2011, 3,3 pct. i 2012 og 5,3 pct. i2013 til 2019. Tillægget skal udgøre 5,3 pct., idet det ses i forhold til niveauet for den nugældendeydelse.Eksempel:(Den forudsatte regulering og beløbsstørrelser er valgt af illustrative hensyn. De faktiske regule-rede beløbsgrænser fra 2012 og følgende år kendes ikke på indeværende tidspunkt).En ydelsesmodtager har i 2013 fire børn på henholdsvis 1, 4, 8 og 12 år. Inkl. regulering frem til2013 udgør den beregnede børne- og ungeydelse i alt 51.720 kr. Efter de hidtil gældende regler villeden samlede ydelse have udgjort 5,3 pct. mere eller 54.575 kr. Dette beløb overstiger loftet i 2013

8

på 35.136 kr. med 19.439 kr. (54.575 kr. – 35.136 kr.). Beskæringen må dog i 2013 højest udgøre12.000 kr. Derfor udbetales der i 2013 i alt 42.575 kr. til modtageren (54.575 kr. – 12.000 kr.).Efter bemærkningerne til stk. 7 er vist et udbygget eksempel, der viser effekten af overgangsord-ningerne over en årrække.Ad stk. 6L 201, Forslag til lov om ændring af børnefamilieydelsesloven og forskellige andre love, blevvedtaget den 4. juni 2010. Det vedtagne lovforslag opstiller en ny betingelse for at modtage børne-og ungeydelse, jf. børne- og ungeydelseslovens § 2, nr. 6. Efter bestemmelsen er det en betingelsefor at modtage børne- og ungeydelse, at kommunalbestyrelsen ikke for den pågældende måned hargivet meddelelse til told- og skatteforvaltningen om, at en afgørelse om manglende efterlevelse afpligten til uddannelse, beskæftigelse eller anden aktivitet for 15-17 årige, jf. § 2 a, stk. 3, i lov omvejledning, uddannelse og erhverv samt pligt til uddannelse, beskæftigelse mv., skal have den virk-ning, at ungeydelsen skal standse.Det foreslås med ændringsforslaget, at såfremt kommunalbestyrelsen har givet meddelelse i hen-hold til bestemmelsen, skal beløbet, som barnet ville have modtaget, indgå ved opgørelsen af, omden samlede børne- og ungeydelse overstiger den beregnede udbetaling. I så fald vil den samledeudbetaling pr. ydelsesmodtager kunne blive mindre end den beregnede efter kompensation.En tilsvarende opgørelsesmåde fremgår af det fremsatte lovforslag, for så vidt angår betingelsenefter børne- og ungeydelseslovens § 2, nr. 5, hvorefter det er en betingelse for at modtage børne- ogungeydelse, at kommunalbestyrelsen ikke for det pågældende kvartal har truffet afgørelse ommanglende efterlevelse af et forældrepålæg efter lov om social service.Ved beregningen af, hvorvidt den samlede ydelse er over det beregnede beløb til udbetaling, fore-slås det, at der tages udgangspunkt i beløbet for det ældste barn først. Hvis der eksempelvis er trebørn i en familie, der er henholdsvis 13 år, 10 år og 5 år, skal der således ved beregningen først ta-ges udgangspunkt i ydelsen til den unge, som er 13 år, dernæst ydelsen til barnet, som er 10 år, ogendelig fyldes der op til det beregnede beløb til udbetaling med den del af ydelsen til barnet, der er5 år, som kan rummes her indenfor. Det vil med andre ord sige, at der skæres i ydelsen for det yng-ste barn først. Først for børn, som opfylder betingelserne, og derefter for børn, som ikke opfylderbetingelserne.Den foreslåede prioriteringsrækkefølge skyldes, at §§ 2-3 i børne- og ungeydelsesloven stiller enrække betingelser, som skal være opfyldt den første dag i den periode, som den enkelte udbetalingvedrører, og det er således nødvendigt, at der er taget stilling til, hvilket barn ydelsen vedrører.Ad stk. 7Det foreslås at den resterende del af den generelle nedsættelse af ydelsen med 5 pct., der ikke blevindregnet ved fastsættelse af grundbeløbene i stk. 1 og 2, jf. bemærkningerne hertil, udmøntes med1,9 pct. i 2012 og 1,9 pct. i 2013 ved at korrigere den gældende reguleringsbestemmelse.Det fastholdes, at reguleringen af ydelsesbeløbene skal foretages svarende til udviklingen i for-brugerprisindekset to år forud for det kalenderår, som ydelsen vedrører. Reguleringen i 2012, dersvarer til udviklingen i forbrugerprisindekset fra 2009 til 2010 nedsættes dog med 1,9 pct. enheder,og reguleringen i 2013, der svarer til udviklingen i forbrugerprisindekset fra 2009 til 2011 nedsættesmed 3,9 pct. enheder. Reguleringen i de følgende år, der tager udgangspunkt i forbrugerprisindeksetfor 2009 nedsættes ligeledes med 3,9 pct. enheder.Eksempel:

9

(Den forudsatte regulering er valgt af illustrative hensyn. Den faktiske udvikling i forbrugerpris-indekset efter 2009 kendes ikke på indeværende tidspunkt).Regneeksempel til illustration af reguleringsmekanismen i stk. 7Reguleringsår2011 201220132014År for forbrugerprisindeks2009 201020112012Forbrugerprisindeks (* = skøn)119,7 122,4* 124,9* 127,4*Stigning i forbrugerprisindeks (* = gæt) 1,32,3*2,0*2,0*Forslag til korrektion i henhold til stk. 7 -1,31)-1,90-3,90-3,90Reguleringsprocent for børne- og unge-ydelsen= akkumuleret korrigeret stigning i for-brugerprisindekset i forhold til forbruger-prisindekset i 20090,00,40,42,51) Korrektionen er indregnet i fastsættelsen af grundbeløbene i stk. 1 og 2.

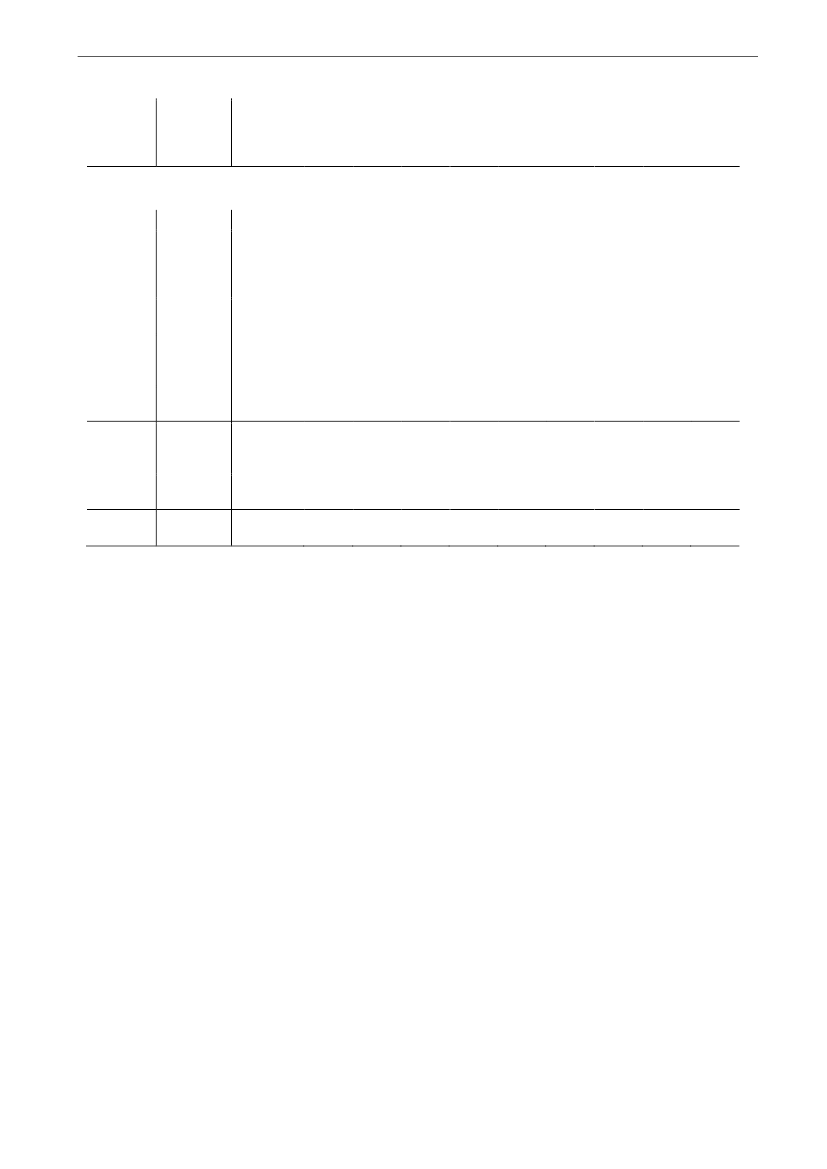

I nedenstående oversigt er vist et flerårigt eksempel for 2011 til 2020 for en modtager med firebørn. For eksemplets skyld er det valgt at fastholde børnenes alder uændret i hele perioden.Eksemplet viser, at beskæringen af den samlede ydelse udgør ca. 6.200 kr. i 2011, således at ydel-sen falder fra ca. 52.300 kr. til ca. 46.100 kr. I 2012 udgør ydelsen ca. 41.500 kr., og den vil herefterligge på lidt under 40.000 kr. om året frem til 2019, hvorefter den vil stige i takt med reguleringenaf loftet.Reelt vil beskæringen af ydelsen dog være faldende over årene i takt med, at børnene bliver ældreog dermed hver især oppebærer en lavere ydelse.YdelsesårRegule-ringspct.0-2 år3-6 år7-14 år og15-18 år(1)(2)(3)2011201220130,4020142,5020154,620166,720178,8201811,0201913,2202015,5

Grundbeløb 0,4016.99213.45210.584

Børne- og ungeydelse:17.064 17.064 17.412 17.772 18.132 18.492 18.864 19.236 19.62013.500 13.500 13.788 14.076 14.352 14.640 14.928 15.228 15.54010.632 10.632 10.84811.076 11.292 11.520 11.748 11.976 12.228

Opgørelse af samlet ydelse efter stk. 1 og 21 barn på 1år(1)1 barn på 4år(2)2 børn på10 og 13 år2*(3)Samletberegnetydelse(4)Loft efterstk. 3(5)Beskæringift. nyydelse(6)=(4)-(5)Kompens-ationspct.16.99213.45221.16817.064 17.064 17.412 17.772 18.132 18.492 18.864 19.236 19.62013.500 13.500 13.788 14.076 14.352 14.640 14.928 15.228 15.54021.264 21.264 21.696 22.152 22.584 23.040 23.496 23.952 24.456

51.61235.000

51.828 51.828 52.896 54.000 55.068 56.172 57.288 58.416 59.61635.136 35.136 35.880 36.612 37.344 38.076 38.856 39.624 40.428

16.612

16.692

Kompensationsordning efter stk. 4(7)0,6670,333

10

Kompensa-tion= 2/3 og1/3(8)=(6)*(7) 11.075

5.564

Kompensationsordning efter stk. 5Opgørelse af hidtidig ydelse efter stk. 5Tillægspct.Hidtidigydelse = nyydelse plustillægLoft efterstk. 3Beskæringfør kom-pensa-tionMaks.beskæringSamletkompensa-tionUdbetaltydelse(9)1,33,35,35,35,35,35,35,35,35,3

(10)=(4)*(100+(9)/10052.283(5)35.000

53.538 54.575 55.699 56.862 57.987 59.149 60.324 61.512 62.77635.136 35.136 35.880 36.612 37.344 38.076 38.856 39.624 40.428

(11)=(10)-(5)17.283(12)12.000

18.402 19.439 19.819 20.250 20.643 21.073 21.468 21.888 22.34812.000 12.000 15.000 18.000 21.000 24.000 27.000 30.000 0

(13)*=(11)-(12)11.075*(14)=(5)+(13)46.075(15)=(10)-Beskæring(14)6.208

6.402* 7.439

4.819

2.250

0

0

0

0

0

41.538 42.575 40.699 38.862 37.344 38.076 38.856 39.624 40.42812.000 12.000 15.000 18.000 20.643 21.073 21.468 21.888 22.348

* Dog kompensationen (8) efter stk. 4, hvis dette beløb er større end (13).

Til nr. 4Efter gældende regler i børne- og ungeydelsesloven udbetales børne- og ungeydelsen som ud-gangspunkt til barnets moder. Har faderen forældremyndigheden over barnet, udbetales ydelsen tilham. Udbetalingssystemet for børnefamilieydelsen er dermed bygget op således, at ydelsen går tilen bestemt ydelsesmodtager, typisk moderen, forudsat en række betingelser er opfyldt.Hvis eksempelvis en familie består af to voksne, der ikke er gift, men hver især har to børn fra tid-ligere forhold, og de begge er berettigede til at få børnefamilieydelse for disse børn, gælder grænsenpå 35.000 kr. for hver af de to voksne. Man ser således på hver enkelt ydelsesmodtager for sig. Detvil sige, at loftet er målrettet den, der er berettiget til ydelsen.For at sikre at loftet over børne- og ungeydelsen på 35.000 kr. ikke omgås for samlevende foræl-dre med fælles børn, præciseres det med ændringsforslaget, at faderen ikke kan modtage børnefami-lieydelse, når han har forældremyndigheden, hvis han er samlevende med barnets moder.Det følger af forældreansvarslovens § 10, at forældre, der har fælles forældremyndighed, og somikke lever sammen, kan aftale, at en af dem skal have forældremyndigheden alene. Aftalen skalanmeldes til statsforvaltningen for at være gyldig.Af bemærkningerne til forslaget til forældreansvarsloven (Folketingstidende 2006-07, Tillæg A,side 4407 ff.) fremgår det, at bestemmelsen også omfatter situationer, hvor forældrene på aftaletids-punktet lever sammen, men agter at ophæve samlivet.Præciseringen følger således principperne i forældreansvarsloven. Den foreslåede præcisering skalsikre, at forældre, som lever sammen og har eksempelvis fire fællesbørn, ikke aftaler, at de hver

11

især skal være forældremyndighedsindehaver for to børn, og således omgår loftet over børne- ogungeydelsen på 35.000 kr.Til nr. 5 og 6Forslaget skal ses i sammenhæng med forslaget til ændring af personskattelovens § 20, stk. 3,hvorefter reguleringstallet fastholdes på 100,0 i årene 2011-2013, jf. forslagets § 1, nr. 2. Med æn-dringsforslaget foreslås det, at reguleringen efter personskattelovens § 20 af anskaffelsessummerefter ejendomsavancebeskatningslovens § 5 A, stk. 1, udgør den procentvise ændring i regule-ringstallet fra anskaffelsesåret til 2009 ganget med den procentvise ændring fra 2013 til afståelses-året.Eksempel:En ejendom er anskaffet i 2006 og afstås i 2015. Hvis det beregningsteknisk antages, at § 20-reguleringen sker med 3 pct. i 2014 og i 2015, vil den samlede regulering fra 2006 til 2015 udgøre15,6 pct. (ændringen fra 2006 til 2009: ((182,7/167,7)-1)*100 = 8,9445 pct. ganget med ændringenfra 2013 til 2015: ((106,1/100,0)-1)*100 = 6,1 pct.).Ændringsforslaget præciserer, at nulreguleringen i 2011-2013 ikke indebærer, at reguleringen forindkomstårene før indkomståret 2010 mistes, når ejendommen afstås i indkomstårene 2011-2013.Det ville være tilfældet, hvis ændringen til indkomståret 2009 efter gældende regler skulle gangesmed ændringen fra indkomståret 2010 til eksempelvis indkomståret 2012, idet ændringen ville være0.Det foreslås, at ændringsforslaget vedrørende ejendomsavancebeskatningslovens § 5 A tillæggesvirkning fra og med indkomståret 2011.

Torsten Schack Pedersen (V) Karsten Lauritzen (V) Mads Rørvig (V) Jacob Jensen (V)Mikkel Dencker (DF) Pia Adelsteen (DF) Mike Legarth (KF) Rasmus Jarlov (KF)Anders Samuelsen (LA)nfmd.Nick Hækkerup (S) John Dyrby Paulsen (S) Klaus Hækkerup (S)René Skau Björnsson (S) Thomas Jensen (S) Jesper Petersen (SF)Niels Helveg Petersen (RV)fmd.Frank Aaen (EL)Inuit Ataqatigiit, Siumut, Tjóðveldisflokkurin og Sambandsflokkurin havde ikke medlemmer iudvalget.Folketingets sammensætningVenstre, Danmarks Liberale Parti (V)Socialdemokratiet (S)Dansk Folkeparti (DF)Socialistisk Folkeparti (SF)Det Konservative Folkeparti (KF)Det Radikale Venstre (RV)Enhedslisten (EL)474524231794Liberal Alliance (LA)Inuit Ataqatigiit (IA)Siumut (SIU)Tjóðveldisflokkurin (TF)Sambandsflokkurin (SP)Uden for folketingsgrupperne(UFG)311113

12

Bilag 1

Oversigt over bilag vedrørende L 221Bilagsnr.123456789101112131415TitelLovforslag og resuméer, fra SkatteministerietHenvendelse af 31/5-10 fra Henrik Lund Jensen, Randers NØHenvendelse af 31/5-2010 fra Foreningen Rejsearbejdere.dk1. udkast til betænkningFastsat tidsplan for udvalgets behandling af lovforslagetHøringssvar, fra SkatteministerietYderligere høringssvar, fra SkatteministerietKopi af PØU alm. del - svar på spm. 221, fra finansministerenYderligere høringssvar, fra SkatteministerietHøringsskema, fra skatteministerenSkatteministerens kommentar til henvendelsen af 31/5-10 fra HenrikLund Jensen, Randers NØSkatteministerens kommentar til henvendelsen af 31/5-10 fra For-eningen Rejsearbejdere.dkKopi af svar på alm. del - spm. 496, 497, 499, 500, 509 og 511, fraskatteministerenHenvendelse af 5/6-10 fra tvillingeforældreÆndringsforslag, fra skatteministerenOversigt over spørgsmål og svar vedrørende L 221Spm.nr.1TitelSpm. om opdatering af tabel 2 i Finansministeriets notat af 31. maj2010 om »Nedsættelse af børnefamilieydelsen«, til skatteministeren,og ministerens svar herpåSpm. om effekten af ændringer om følger af Forårspakken 2.0 fraforåret 2009, til skatteministeren, og ministerens svar herpåSpm. om opgørelse af den udskudte skat ultimo 2008, til skattemini-steren, og ministerens svar herpåSpm. om forventet udvikling af opsparet overskud under virksom-hedsordningen, til skatteministeren, og ministerens svar herpåSpm. om bekræftelse af, at arbejdsmarkedssammenslutninger er om-fattet af fondsbeskatningsloven, til skatteministeren, og ministerenssvar herpåSpm. om det beregnede provenu ved, at der for 2010-2014 ikke erkonsolideringsfradrag, til skatteministeren, og ministerens svar herpåSpm. om virkningen af § 2, til skatteministeren, og ministerens svarherpåSpm. om begrundelse for, at der ikke er beskæring af selskabers fra-2345

678

13

9101112131415161718

19

20

21

22

23

24

drag for bidrag til arbejdsgiverforeninger, til skatteministeren, og mi-nisterens svar herpåSpm. om beskatning af en ansat i sundhedssektoren, til skatteministe-ren, og ministerens svar herpåSpm. om beskatningen af en arbejdsgiver, til skatteministeren, ogministerens svar herpåSpm. om børnefamilieydelse, til skatteministeren, og ministerens svarherpåSpm. om reglerne om bundfradrag for topskat, til skatteministeren, ogministerens svar herpåSpm. om loft på den samlede børnefamilieydelse, til skatteministeren,og ministerens svar herpåSpm. om provenuvirkningen af de foreslåede ændringer, til skattemi-nisteren, og ministerens svar herpåSpm. om udskydelse af forhøjelse af topskattegrænsen, til skattemini-steren, og ministerens svar herpåSpm. om forhøjelse af private og offentlige arbejdsgiveres bidrag, tilskatteministeren, og ministerens svar herpåSpm. om skatte- og afgiftsforhøjelser, til skatteministeren, og ministe-rens svar herpåSpm. om at bekræfte, at provenuet frem til 2015 ved helt at aflyseforhøjelsen af topskattegrænsen giver det samme provenu, som der erberegnet at opnå ved at skære i børnefamilieydelsen, til skatteministe-ren, og ministerens svar herpåSpm. om at beregne lovforslagets konsekvenser, når det er fuldt ind-faset i 2014 for en familie med 2 voksne, der arbejder som specialar-bejdere, er medlem af 3F og har 3 børn på 2, 4 og 8 år m.v., til skat-teministeren, og ministerens svar herpåSpm. om for året 2014 at forsyne tabellen side 7 i lovforslagets be-mærkninger med en række, der viser den samlede skattestigning iprocent af indkomsten, til skatteministeren, og ministerens svar herpåSpm. om det vil være muligt at sikre kvoteflygtninge, som Danmarkselv har inviteret her til landet m.v., til skatteministeren, og ministe-rens svar herpåSpm. om ministeren vil udarbejde en redegørelse for de økonomiskevilkår, som. f.eks. en børnefamilie fra Rwanda ankommet til Danmarki 2010 med 10 børn mellem 6 måneder og 14 år, får at leve for underf.eks. de første tre år i Danmark, til skatteministeren, og ministerenssvar herpåSpm. om at redegøre for familiens økonomiske muligheder, jf. hen-vendelse af 29/5-10 fra Jan og Inga Thomas, Ærøskøbing, til skatte-ministeren, og ministerens svar herpåSpm. om en oversigt over det økonomiske tab for samtlige børn ogantallet af børn der bliver ramt i 2013, til skatteministeren, og mini-sterens svar herpå

14

25

26

27

28

29

30

31

32

33

34

35

Spm. om en oversigt over det økonomiske tab for samtlige børn ogantallet af børn der bliver ramt i 2020, til skatteministeren, og mini-sterens svar herpåSpm. om en oversigt over det økonomiske tab for samtlige børnefami-lier og antallet af børnefamilier der bliver ramt i 2013, til skattemini-steren, og ministerens svar herpåSpm. en oversigt over det økonomiske tab for samtlige børnefamilierog antallet af børnefamilier der bliver ramt i 2020, til skatteministe-ren, og ministerens svar herpåSpm. en opgørelse over reduktion af det gennemsnitlige rådighedsbe-løb fordelt på indkomstdeciler for børnefamilier opgjort for årene2013 og 2020, til skatteministeren, og ministerens svar herpåSpm. en opgørelse over den procentvise reduktion af det gennemsnit-lige rådighedsbeløb for børnefamilier fordelt på landets kommuneropgjort for årene 2013 og 2020, til skatteministeren, og ministerenssvar herpåSpm. om, hvorfor fradragsadgangen for selvstændigt erhvervsdriven-des og selskabers kontingenter til arbejdsgiverforeninger ikke be-grænses på lige fod med fradragsadgangen for lønmodtagernes kon-tingenter til faglige organisationer, til skatteministeren, og ministerenssvar herpåSpm. om at redegøre for det årlige økonomiske tab forårsaget af nul-reguleringen af pensionsfradraget i 2011, 2012 og 2013 for en person,der modtager folkepension, jf. den i lovforslaget bebudede suspensionaf den automatiske regulering af beløbsgrænser efter personskattelo-vens § 20, til skatteministeren, og ministerens svar herpåSpm. om at redegøre for, om ministeren er enig med Venstres skatte-ordfører Hr. Mads Rørvig udtalelse ved 1. behandlingen af lovforsla-get den 21. maj 2010 om, at med lovforslaget er skattestoppet suspen-deret, eller om ministeren fastholder ministerens udtalelse til Ritzauden 21. maj 2010 om, at regeringens Genoprettelsesplan ligger indenfor rammen af forståelsen af skattestoppet, til skatteministeren, ogministerens svar herpåSpm. om, hvis lovforslaget, ifølge ministeren, ligger indenfor ram-merne af forståelsen af skattestoppet, men ikke er i overensstemmelsemed definitionen fra 2001 - hvilken definition af skattestoppet hen-holder ministeren sig da til for nuværende, til skatteministeren, ogministerens svar herpåSpm. om at redegøre for, om suspensionen betyder yderligere skatte-og afgiftsstigninger frem til 2020, uden at eksisterende skatter og af-gifter sættes tilsvarende ned, til skatteministeren, og ministerens svarherpåSpm. om en opdatering af tabel 1 frem til og med år 2012 men udenSP-suspensionen, jf. svar på SAU alm. del - spørgsmål 520 (2008-09), til skatteministeren, og ministerens svar herpå