Skatteudvalget 2009-10

L 22

Offentligt

J.nr. 2009-321-0014Dato: 11. november 2009

TilFolketinget - Skatteudvalget

L 22 - Forslag til lov om ændring af pensionsafkastbeskatningsloven,pensionsbeskatningsloven og forskellige andre love. (Justeringer af pensi-onsafkastbeskatningsloven og pensionsbeskatningsloven, udbytteskat iskattefritagne dødsboer samt tekniske justeringer af forårspakke 2.0).Hermed sendes svar på spørgsmål nr. 1 af 30. oktober 2009. Spørgsmåleter stillet efter ønske fra John Dyrby Paulsen (S).

Kristian Jensen/ Birgitte Christensen

Spørgsmål:Med henvisning til at det fremgår af lovforslagets almindelige bemærkninger,at forslaget indeholder en række ændringer af Forårspakke 2.0., herunder af arbejdsmar-kedsbidragsloven, ejendomsværdiskatteloven, lov om indskud på etableringskonto ogiværksætterkonto, kildeskatteloven, personskatteloven, ligningsloven og skattekontrollo-ven, der alene er nærmere omtalt i bemærkningerne til forslagets enkelte bestemmelser, ud-bedes en oversigt over de foreslåede ændringer af Forårspakke 2.0.Svar:I det følgende skema er de foreslåede ændringer, som ikke nærmere er beskrevet ilovforslagets almindelige bemærkninger, gennemgået i oversigtsform.

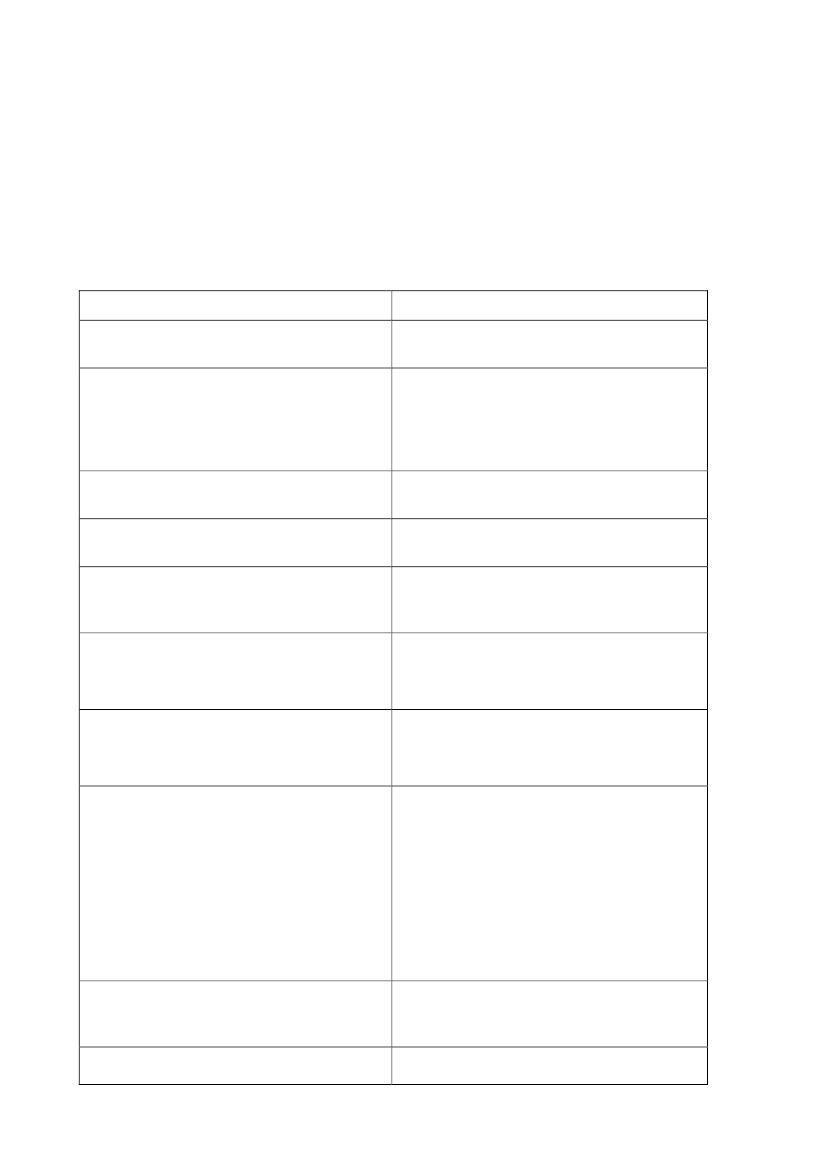

Paragraf i L 22§ 3, nr. 1, ændring af arbejdsmarkedsbidrags-loven.§ 4, nr. 2, ændring af dødsboskatteloven.

Vedrører:Ændringen går ud på at fjerne en henvisning,som ikke var dækkende.Konsekvensændring som følge af ophævelsenaf dødsboskattelovens § 16, stk. 2, ved lov nr.459 af 12. juni 2009 om ændring af person-skatteloven og forskellige andre love (Forårs-pakke 2.0 – Vækst, klima, lavere skat).Ved ændringen rettes en redaktionel fejl.Ændringen er en konsekvensændring som føl-ger af forslagets § 9, nr. 3.Ændringen bringer bestemmelsens ordlyd ioverensstemmelse med den bestemmelse ipersonskatteloven, som der henvises til.Justering af indeholdelsesbestemmelsen i kil-deskattelovens § 49 A vedr. arbejdsmarkeds-bidrag.Ændring af skatteprocenten ved beskatning affejlagtig udbetalt kørselsgodtgørelse.

§ 5, nr. 1, ændring af ejendomsværdiskattelo-ven.§ 6, nr. 1, ændring af lov om indskud på etab-leringskonto og iværksætterkonto.§ 7, nr. 1, ændring af kildeskattelovens § 48F, stk. 9.§ 7, nr. 2, ændring af kildeskattelovens § 49A.

§ 7, nr. 3, ændring af kildeskattelovens § 69A.

§ 8, nr. 1 og 2, ændring af personskattelovens§§ 11 og 26.

Præcisering af reglerne i personskattelovens§ 11 (nedslag i de beregnede skatter for netto-kapitalindkomst, der ikke overstiger 50.000 kr.(100.000 kr. for ægtepar)), og personskattelo-vens § 26 (kompensation for reduktion af skat-teværdien af negativ nettokapitalindkomst ogligningsmæssige fradrag), indført ved lov nr.459 af 12. juni 2009 om ændring af person-skatteloven og forskellige andre love (Forårs-pakke 2.0 – Vækst, klima, lavere skat).Ændringen går ud på at korrigere en henvis-ning til bestemmelsen om definition af et dat-terselskab.Justering af hvilke udgifter, der ikke skal ind-gå i opgørelsen af bundfradraget efter lig-Side 2

§ 9, nr. 1, ændring af ligningslovens § 7 A.

§ 9, nr. 2, ændring af ligningslovens § 9, stk.

2.§ 9, nr. 3, ændring af ligningslovens § 9, stk.4.§ 9, nr. 4, ændring af ligningslovens § 9 A.§ 9, nr. 5, ændring af ligningslovens § 9 C.

ningslovens § 9, stk. 1.Ændringen er en konsekvensændring som føl-ger af lovforslagets § 9, nr. 2.Ændringen går ud på at ophæve en utilsigtetbegrænsning af fradrag efter rejsereglerne.Ved ændringen bringes bestemmelsens ordlydi overensstemmelse med den bestemmelse iarbejdsløshedsforsikringsloven, som der hen-vises til.Ændringen er en konsekvensændring som føl-ger af forslagets § 9, nr. 3.

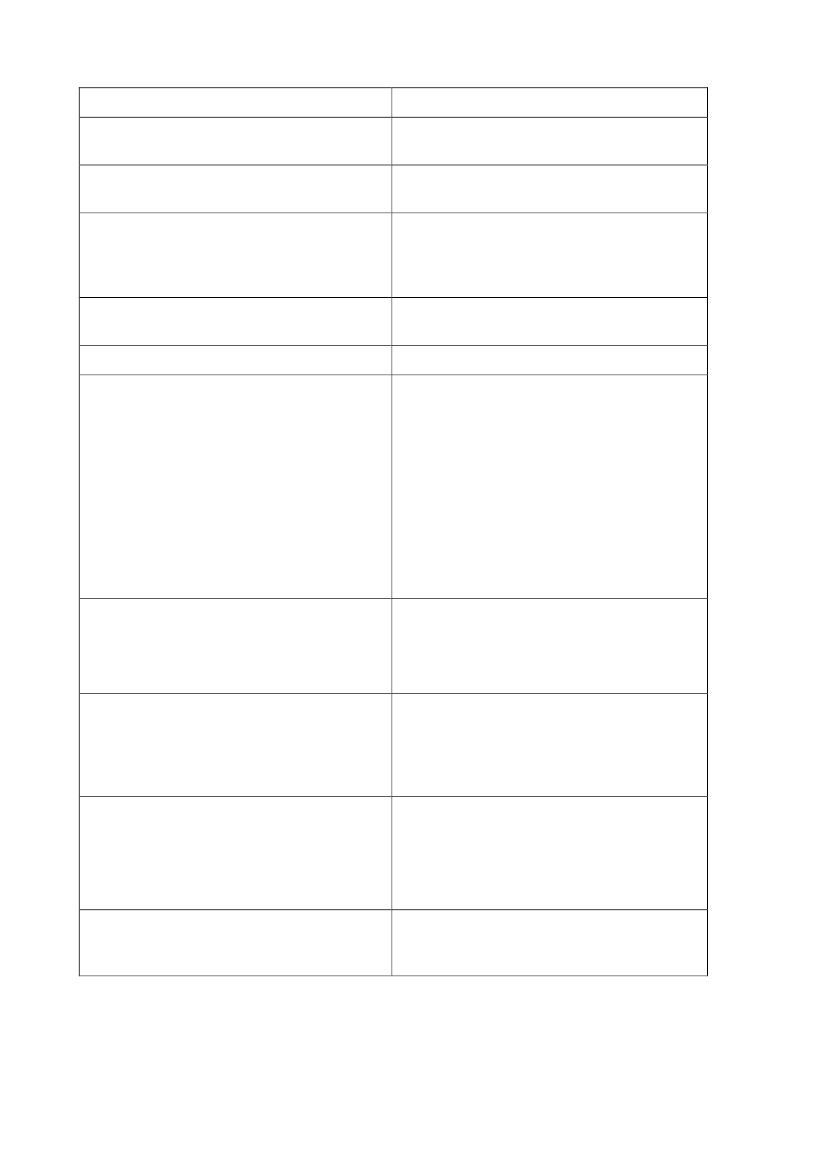

§ 10, nr. 1, ændring af skattekontrolloven.Ændringer af ændringslove§ 13, nr. 1

Ændring af ikrafttrædelsesbestemmelsen i lovnr. 462 af 12. juni 2009 om ændring af aktie-avancebeskatningsloven, skattekontrolloven,kildeskatteloven, ligningsloven og forskelligeandre love (Enkel og effektiv kontrol samtmindre skatteplanlægning). Ved en fejl blevændringen af kildeskattelovens § 48 F sat ikraft dagen efter bekendtgørelsen i Lovtiden-de. Ved ændringen rettes dette til indkomståret2010.

§ 13, nr. 2

Korrektion til ikrafttrædelsesbestemmelsen tilskattereformforslaget L 201 (lov nr. 462 af 12.juni 2009).

§ 14, nr. 1

Korrektion af lov nr. 472 af 12. juni 2009 omskattefri kompensation for forhøjede energi-og miljøafgifter, hvorved den grønne checkudbetales uden ansøgning til samme person,som børnefamilieydelsen udbetales til.Ophævelse af § 19, nr. 4-6, i lov nr. 516 af 12.juni 2009 som følge af gennemførelse af skat-tereformforslag L 201 (lov nr. 462 af sammedag).

§ 15, nr. 1

§ 16, nr. 1

Præcisering af den særlige overgangsregel an-gående hjemme-pc-ordningen i skattereform-forslaget L 199 (lov nr. 519 af 12. juni 2009).

Side 3