Skatteudvalget 2009-10

L 213

Offentligt

sJ.nr. 2009-311-0033Dato: 21. maj 2010

TilFolketinget - Skatteudvalget

L 213 - Forslag til Lov om ændring af personskatteloven og forskelli-ge andre love (Midlertidig udligningsskat på store pensionsudbetalin-ger, afskaffelse af særligt ægtefællefradrag m.v.).Hermed sendes svar på spørgsmål 17 af 17. maj 2010.

Troels Lund Poulsen/ Carsten Vesterø

Spørgsmål 17:Vil ministeren på baggrund af illustrerende konkrete eksempler vise, på hvilken måde dertages hensyn til udligningsskatten i den særlige kompensationsordning?

Svar:Den ønskede illustration fremgår af nedenstående eksempel.Som et element iForårspakke 2.0er der indført en kompensationsordning, så personer medsærligt store rentefradrag og ligningsmæssige fradrag i forhold til indkomsten ikke kan mi-ste mere som følge af fradragsbegrænsningen, end de får i indkomstskattelettelser (bortsetfra den ”grønne check”, som kompenserer for Forårspakke 2.0’s afgiftsforhøjelser).Også den foreslåede udligningsskat kommer til at indgå i kompensationsordningen, jf. lov-forslagets § 1, nr. 8-10.Kompensationsordningen kan herefter kort beskrives således:Der ydes kompensation til personer/familier, der kommer ud med tab som følge afFor-årspakke 2.0(skatteydere med store rentefradrag og store ligningsmæssige fradrag i for-hold til indkomsten).Kompensationen for eventuelle skattetab opgøres for hvert indkomstår som forskellenmellem:1) skattenedsættelsen i det givne år som følge af bundskattenedsættelsen, forhøjelsenaf beskæftigelsesfradraget, mellem- og topskattelettelsen samt nedsættelsen af aktie-indkomstskatten med fradrag af skatteforhøjelsen som følge af nulreguleringen afpersonfradraget i 2010og af udligningsskattenog2) skattestigningen i det givne indkomstår vedrørende negativ nettokapitalindkomstover 50.000 kr. (100.000 for ægtepar) og ligningsmæssige fradrag som følge af ned-sættelsen af værdien af fradragene.Er forskelsbeløbet negativt (hvis skattestigningen opgjort netto er større end skattened-sættelsen), gives der et nedslag i skatten i det pågældende indkomstår svarende til det be-regnede forskelsbeløb.

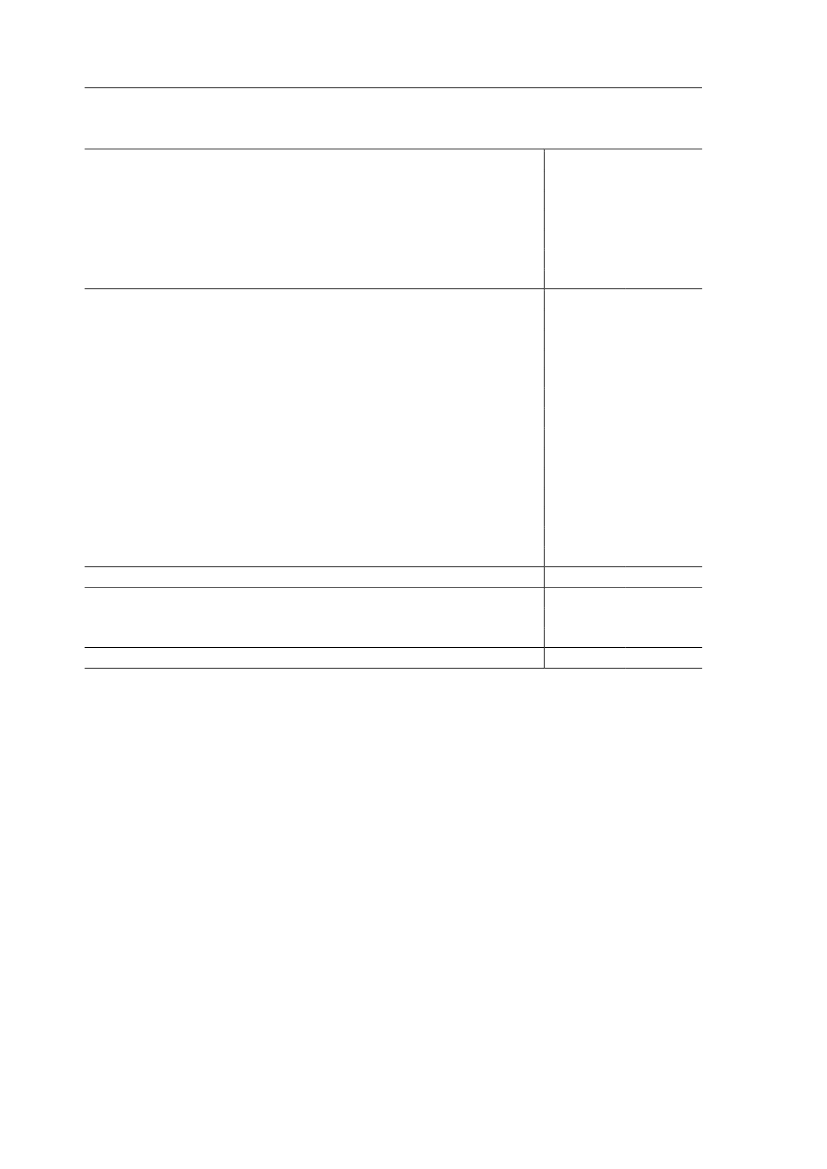

Nedenfor er vist et eksempel på opgørelsen af kompensationsbeløbet i 2016 for en enlig pensio-nist med en personlig indkomst på 400.000 kr., der er sammensat af en pensionsudbetaling på334.634 kr. og folkepensionens grundbeløb på 65.376 kr. Pensionisten har renteudgifter på275.000 kr. og en mindre aktieindkomst på 8.000 kr. Det bemærkes, at der er tale om atypiskstore fradrag i forhold til indkomsten.Eksemplet viser, at den beregnede skattenedsættelse efter modregning af den foreslåede udlig-ningsskat i indkomståret 2016 udgør 11.024 kr., mens skattestigningen som følge af nedsættel-sen af værdien af fradragene udgør 11.751 kr. Da forskelsbeløbet er negativt, modregnes beløbetpå 727 kr. i indkomstskatten for 2016.

Side 2

Eksempel på beregningen af kompensationsbeløbet i 2016, for en skatteyder med sto-re fradrag i forhold til indkomstenAlle beløb er i 2010-niveauIndkomster og fradrag i 2016:Udbetaling fra pensionsopsparingsordning(1)Folkepension(2)Personlig indkomst(1) + (2) = (3)Negativ nettokapitalindkomst(4)Aktieindkomst(5)Bundfradrag til 20101)(6)Opgørelse af forskelsbeløb efter personskattelovens § 26, stk. 2 og 3:1) Bundskattelettelse:1,5 pct. af (3) ¶ (6)1,5 pct. af 355.200 kr.2) Mellemskattelettelse:6 pct. af (3) ¶ 362.800 kr.1)6,0 pct. af 37.200 kr.3) Topskattelettelse:15 pct. af (3) ¶ 362.800 kr.1)15,0 pct. af 37.200 kr.¶ 15 pct. af (3) ¶ 409.100 kr.15,0 pct. af 0 kr.4) Aktieindkomstskattelettelse:1 pct. af (5)1,0 pct. af 8.000 kr.5) Skatteskærpelse ved nulregulering af personfradraget i 2010:Skatteværdien beregnet som for personfradraget37,27 pct. af 1.900 kr.6) Udligningsskat. I 2016 er satsen reduceret til 4 pct.4 pct. af (1+2)¶362.800 kr.4 pct. af 37.200 kr.Samlet skattenedsættelse:7) 8 pct. ¶ sundhedsbidragsprocenten i 2016: 8 pct. ¶ 3 pct. = 5 pct.5 pct. af (4) ¶ 39.975 kr.2)5 pct. af 235.025 kr.Samlet skattestramning på fradragene:Negativt forskelsbeløb = kompensation:1)

Kr.

Kr.334.63465.376400.000275.0008.00044.800Kr.5.3282.232

5.580¶0

5.58080¶ 708¶ 1.48811.024

11.751¶ 11.751¶ 727

2)

Bundfradraget, som svarer til et personfradrag og mellem- og topskattegrænsen, der indgår i kompensationsordnin-gen, svarer til de beløbsgrænser, der ville have været gældende i 2010 udenForårspakke 2.0og med en opregule-ring fra 2009 til 2010 på 4,5 pct.Kun negativ nettokapitalindkomst over bundgrænsen medregnes. Bundgrænsen, der udgør 50.000 kr. i 2010, regule-res ikke. Beløbsgrænsen er derfor i eksemplet deflateret med 3,8 pct. årligt fra 2010 til 2016. Det er dog af illustrati-ve årsager forudsat, at renteudgifterne ikke falder i takt med amortisationen af lånet i den samme periode.

Side 3