Arbejdsmarkedsudvalget 2009-10

L 211

Offentligt

Folketingets ArbejdsmarkedsudvalgChristiansborg1240 København K

BeskæftigelsesministerietVed Stranden 81061 København KT 72 20 50 00E [email protected]www.bm.dkCVR 10172748EAN 5798000398566

Arbejdsmarkedsudvalget har i brev af 5. maj 2010 stillet følgende spørgsmål nr. 16(L 211), som hermed besvares. Spørgsmålet er stillet efter ønske fra Line Barfod(EL).

12. maj 2010J.nr. 2009-0011242

Spørgsmål nr. 16:

”Vil ministeren sende udvalget en beregning af følgende eksempler om forskellenmellem erstatning hhv. med og uden den foreslåede lovændring, idet der af prakti-ske grunde bør ses bort fra den årlige regulering. Eksemplerne bedes opgjort så så-vel den månedlige forskel som den årlige forskel fremgårEKSEMPEL A: A får som SoSu-assistent en rygskade og revalideres. Hun får til-kendt midlertidig erhvervsevnetabserstatning for en 4-årig periode under revalide-ring med 25% på baggrund af en årsløn der udgør 270.000 inklusive arbejdsmar-kedsbidrag. A modtager under den 4-årige revalidering revalideringsydelse udoverden løbende erhvervsevnetabserstatning.EKSEMPEL B: B kan efter en rygskade beholde sit hidtidige job, men kun arbejdepå ½ tid. B får tilkendt erhvervsevnetabserstatning svarende til 50 % på baggrundaf en årsløn på 250.000 inkl arbejdsmarkedsbidrag, og tjener herudover 125.000svarende til ½ tid i sit hidtidige job B får tilkendt sin erstatning med tilbagevirken-de kraft i 2 år fra det tidspunkt B begyndte at arbejde på ½ tid, og sagen sættes tilrevision og vurderes på ny om et år.EKSEMPEL C: Sygeplejerske C har pådraget sig en arbejdsbetinget eksem overforhyppig håndvask og bliver som følge heraf bevilget revalidering af kommunen, tilen videreuddannelse, da hun ikke skønnes at kunne arbejde i sit fag uden videreud-dannelse. Hun modtager under revalideringen revalideringsydelse. Efter afslutnin-gen på uddannelsen modtager hun afgørelse om erhvervsevnetabserstatning, ogdenne fastsættes til at udgøre 15% på baggrund af en årsløn på 320.000 inklusivearbejdsmarkedsbidrag for de 2 år revalideringen pågik.”

Endeligt svar:

Der er i beregningerne set bort fra afrundinger, ligesom der ikke er taget højde forden årlige regulering. Da indtægterne ikke reguleres, anvendes personfradraget fra2010 i beregningerne af skatten. Tabel 1 viser hvilke skatteforudsætninger, der eranvendt i beregningerne.

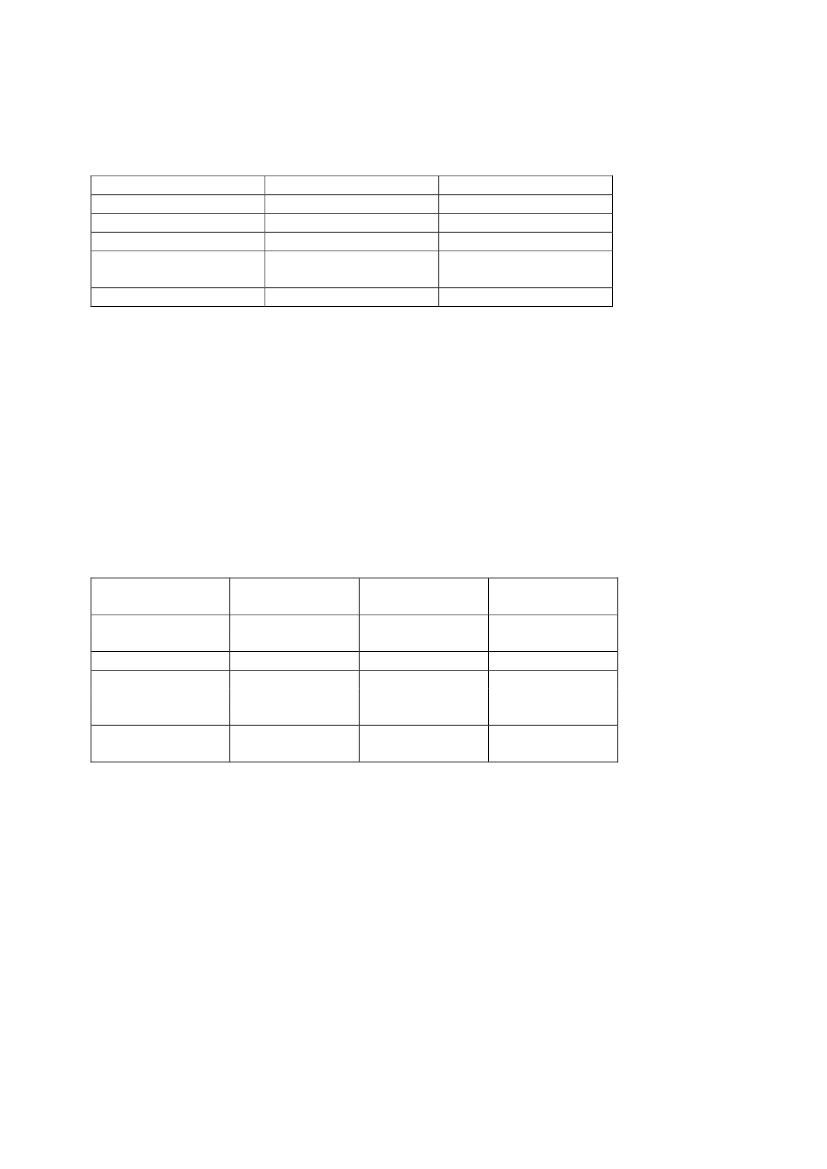

Tabel 1PersonfradragBundskatMellemskatKirke, sundhedsbidrag ogkommuneskatBeskæftigelsesfradrag200742.900 kr.5,48 %6,0 %33,32 %2,5 %201042.900 kr.3,67 %0%33,64 %4,25 %

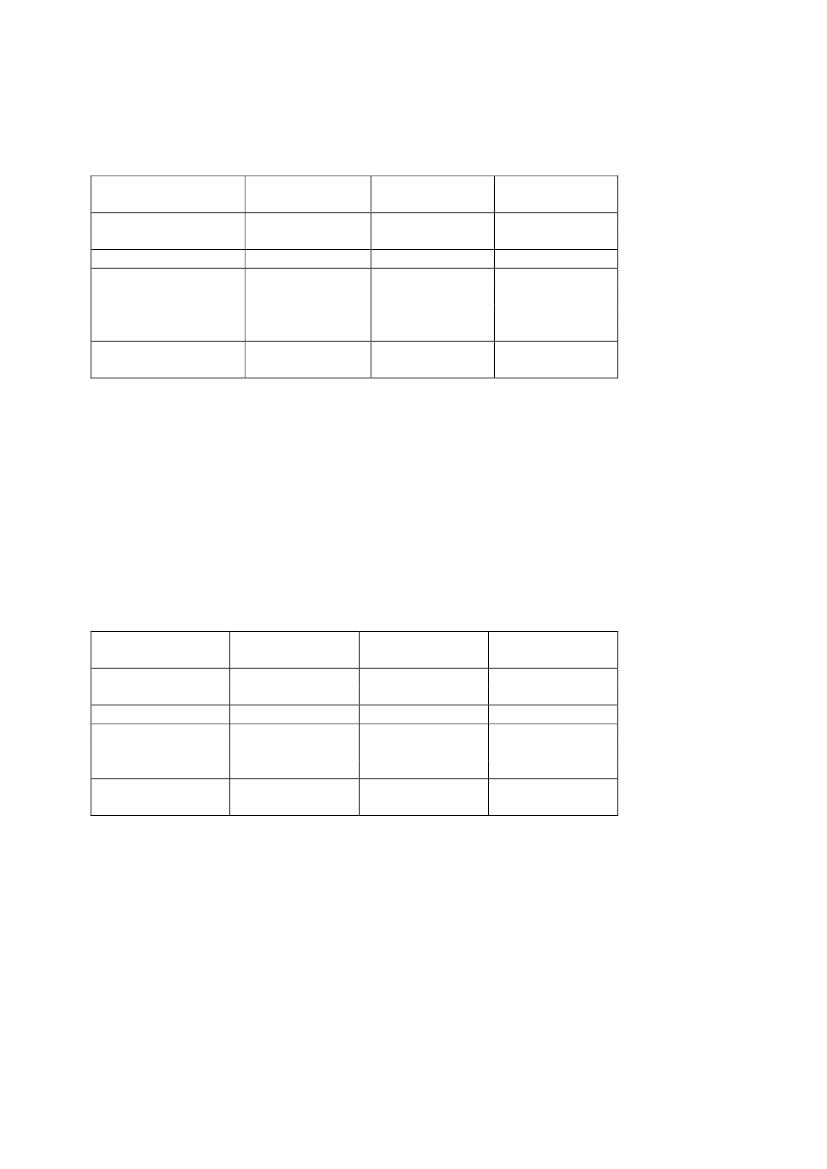

Eksempel A.Den årlige indtægt inkl. arbejdsmarkedsbidrag er på 270.000 kr. og erhvervsevne-tabsprocenten er fastsat til 25 procent. Den tilskadekomne modtager løbende ydelsesammen med revalideringsydelse i en 4-årig periode. Nedenstående tabel 2 viserden årlige ændring i erstatning og rådighedsbeløb.Den løbende erstatning nedsættes med 2.457 kr. årligt svarende til 205 kr. om må-neden før skat. Det svarer til en nedsættelse på 4,55 procent.Hvis man betragter indtægten efter skat, får vedkommende ca. 1.538 kr. mere omåret efter skat end før skattereformerne. Det skyldes, at faldet i bundskatten på densamlede indtægt vejer op for faldet i erstatningen.Tabel 2Før forslag -2007 Forslag 2010 skat- ForskelskattereglertereglerÅrlig erstatning54.000 kr.51.543 kr.- 2.457 kr.Revalideringsydelse195.516 kr.195.516 kr.Indtægt før skat249.516 kr.247.059 kr.- 2.457 kr.Bundskat11.323 kr.7.493 kr.3.830 kr.Mellemskat0 kr.0 kr.0 kr.Kommuneskat mv.68.844 kr.68.679 kr.165 kr.Rådighedsbeløb169.349 kr.170.887 kr.1.538 kr.efter skatEksempel B.Den tilskadekomne arbejder på ½ tid og tilkendes et erhvervsevnetab på 50 pro-cent. Der er revision i sagen. Den årlige indtægt var 250.000 kr. Nedenstående ta-bel 3 viser den årlige ændring i erstatning og rådighedsbeløb.Den løbende ydelse nedsættes med 4.550 kr. årligt svarende til 380 kr. om måne-den før skat. Det svarer til en nedsættelse på 4,55 procent.Hvis man betragter indtægten efter skat, får vedkommende ca. 458 kr. mere omåret efter skat end før skattereformerne. Det skyldes, at faldet i bundskattet på densamlede indtægt samt stigningen i beskæftigelsesfradraget vejer op for faldet i er-statningen.

2

Tabel 3Før forslag -2007 Forslag 2010ForskelskattereglerskattereglerÅrlig erstatning100.000 kr.95.450 kr.- 4.550 kr.Lønindtægt125.000 kr.125.000 kr.Indtægt før skat225.000 kr.220.450 kr.- 4.550 kr.Bundskat9.431 kr.6.149 kr.3.282 kr.Arbejdsmarkedsbidrag10.000 kr.10.000 kr.0 kr.Mellemskat0 kr.0 kr.0 kr.Kommuneskat mv.56.302 kr.54.577 kr.1.726 kr.Rådighedsbeløb efter149.266 kr.149.724 kr.458 kr.skatEksempel C.Den tilskadekomne er under revalidering og modtager revalideringsydelse. Hunmodtager en løbende ydelse på 15 procent. Der antages at hun modtager den lø-bende ydelse på 15 procent under revalidering. Den årlige indtægt var på 320.000kr. Nedenstående tabel 4 viser den årlige ændring i erstatning og rådighedsbeløb.Den løbende erstatning nedsættes med 1.747 kr. om året, svarende til 146 kr. ommåneden før skat. Det svarer til en nedsættelse på 4,55 procent.Hvis man betragter indtægten efter skat, får vedkommende ca. 1.751 kr. mere omåret efter skat end før skattereformerne. Det skyldes, at faldet i bundskattet på densamlede indtægt vejer op for faldet i erstatningen.Før forslag -2007 Forslag 2010 skat- ForskelskattereglertereglerÅrlig erstatning38.400 kr.36.653 kr.- 1.747 kr.Revalideringsydelse195.516 kr.195.516 kr.Indtægt før skat233.916 kr.232.169 kr.- 1.747 kr.Bundskat10.468 kr.6.946 kr.3.522 kr.Mellemskat0 kr.0 kr.0 kr.Kommuneskat mv.63.647 kr.63.670 kr.24 kr.Rådighedsbeløb159.802 kr.161.553 kr.1.751 kr.efter skatI det 3 ovenstående eksempler er det samlede rådighedsbeløb højere end før skatte-reformerne. Det skyldes, at skattegevinsten ved skattereformerne vejer op for faldeti erstatningen, som skyldes lovforslaget.

Venlig hilsen

Inger Støjberg

3