Arbejdsmarkedsudvalget 2009-10

L 211 Bilag 16

Offentligt

Til lovforslag nr.L 211

Folketinget 2009 - 10

Betænkning afgivet af Arbejdsmarkedsudvalget den 26. maj 2010

Betænkningover

Forslag til lov om ændring af lov om arbejdsskadesikring og lov omerstatning til tilskadekomne værnepligtige m.fl.(Nye principper for fastsættelse af kapitaliseringsfaktorer og for opgørelsen af årsløn, ændring afanmeldelsesfrist og ophævelse af underretningspligt)[af beskæftigelsesministeren (Inger Støjberg)]

1. ÆndringsforslagBeskæftigelsesministeren har stillet 3 ændringsforslag til lovforslaget.2. UdvalgsarbejdetLovforslaget blev fremsat den 16. april 2010 og var til 1. behandling den 26. april 2010. Lovfors-laget blev efter 1. behandling henvist til behandling i Arbejdsmarkedsudvalget.MøderUdvalget har behandlet lovforslaget i 5 møder.HøringEt udkast til lovforslaget er samtidig med fremsættelsen sendt i høring. Den 23. april 2010 sendtebeskæftigelsesministeren de indkomne høringssvar, et notat herom og et ligestillingsnotat til udval-get. Efterfølgende har beskæftigelsesministeren den 26. april 2010, den 4. maj 2010, den 12. maj2010, den 18. maj 2010 og den 21. maj 2010 fremsendt supplerende høringssvar og supplerendehøringsnotater til udvalget.Teknisk gennemgangBeskæftigelsesministeriet har på et møde den 4. maj 2010 givet udvalget en teknisk gennemgangaf lovforslaget.SpørgsmålUdvalget har stillet 32 spørgsmål til beskæftigelsesministeren til skriftlig besvarelse, som dennehar besvaret. To af udvalgets spørgsmål til beskæftigelsesministeren og dennes svar herpå er optryktsom bilag 2 til betænkningen.SamrådUdvalget har stillet 3 samrådsspørgsmål til beskæftigelsesministeren. Samrådet blev afholdt den12. maj 2010.

2

3. Indstillinger og politiske bemærkningerEtflertali udvalget (V, DF, KF og LA) indstiller lovforslaget tilvedtagelsemed de stillede æn-dringsforslag.Etmindretali udvalget (S, SF, RV og EL) indstiller lovforslaget tilforkastelseved 3. behand-ling. Mindretallet vil stemme hverken for eller imod de stillede ændringsforslag.Socialdemokratiets, Socialistisk Folkepartis, Det Radikale Venstres og Enhedslistens medlemmeraf udvalget ønsker indledningsvis at udtrykke utilfredshed med processen omkring lovforslaget. Derelevante høringsparter har haft meget kort tid til at afgive høringssvar – nærmere bestemt en 5-6dage – til trods for, at lovforslaget er både teknisk og økonomisk kompliceret. Af flere af hørings-svarene fremgår det således, at man ikke har haft den fornødne tid til at gennemgå lovforslaget til-strækkeligt. Lovforslaget burde være sendt i høring i ordentlig tid, således at debatten omkring for-slagets konsekvenser kunne ske på et mere kvalificeret grundlag og uden risiko for lovsjusk.Partierne ønsker at udtrykke støtte til de elementer i lovforslaget, der omhandler præcisering aflovens § 24 i overensstemmelse med nyeste praksis samt fremrykning af tidspunktet for anmeldelseaf visse arbejdsulykker.Partierne ønsker derudover at knytte en række bemærkninger til den del af forslaget, der omhand-ler nye principper for fastsættelse af kapitaliseringsfaktorer. Partierne finder denne del af forslageturimelig, idet der er tale om en forringelse af erstatningsberegningen for arbejdsskader. Erstatningfor tab af erhvervsevne og for tab af forsørger efter arbejdsskadesikringsloven beregnes altid som enløbende erstatning, der indtil nu har udgjort 80 pct. af den tabte årlige erhvervsindtægt før skaden.Med forslaget ønsker beskæftigelsesministeren at hæve procentsatsen fra 80 pct. til 83 pct., samtidigmed at arbejdsmarkedsbidraget på 8 pct. trækkes ud af den årsløn, der ligger til grund for beregnin-gen af erstatningen. Samlet set vil det føre til en forringelse af erstatningsberegningen i forhold tilen videreførelse af gældende regler.Ministerens begrundelse for forslaget falder i to dele. For det første har ministeren påpeget, atmellemskatten på 6 pct. med forårspakke 2.0 fra 2009 er faldet bort, hvilket nødvendiggør en æn-dring af arbejdsskadesikringsloven, hvori mellemskatten eksplicit er nævnt. Partierne er enige i, atarbejdsskadesikringsloven nødvendigvis må tilpasses gældende lovgivning, hvilket dog kan gøresrent lovteknisk ved at skrive termen »mellemskat« ud af loven eller ved at fastsætte mellemskatte-satsen til 0 pct. uden at forringe erstatningsberegningen.For det andet peger ministeren på det princip om lighed, der blev vedtaget med lov nr. 496 af 6.juni 2007, som indebærer, at værdien af erstatningen i princippet skal være den samme uanset udbe-talingsmåden, hvilket vil sige løbende udbetaling eller kapitalerstatning. Partierne er enige i prin-cippet om, at værdien af erstatningen i princippet skal være den samme uanset udbetalingsmåden.Partierne finder det derfor naturligt, at værdien af kapitalerstatninger hæves, så de kommer på ni-veau med de løbende udbetalinger, der i dag er mere fordelagtige på grund af de skattelettelser, re-geringen har indført med forårspakke 2.0. Ministeren har beregnet, at hvis værdien af kapitalerstat-ningerne skal hæves, vil det betyde en årlig merudbetaling til de skaderamte, der modtager kapital-erstatninger, på 150 mio. kr. Medudbetalingen vil i henhold til gældende lovgivning komme fra deforsikringsselskaber, som arbejdsgiverne har tegnet de lovpligtige arbejdsskadeforsikringer hos,hvilket vil føre til en forhøjelse af forsikringspræmieindbetalingen for arbejdsgiverne, svarende til150 mio. kr. Af de svar, som ministeren har afgivet til Arbejdsmarkedsudvalget i forbindelse medudvalgsbehandlingen af lovforslaget, fremgår det, at ministeren afviser at udligne udbetalingsfor-merne ved at hæve udbetalingerne af kapitalerstatninger med 150 mio. kr., idet det vil belaste ar-bejdsgiverne.

3

Partierne finder argumentationen besynderlig. For at undgå at pålægge arbejdsgiverne en stigningi forsikringspræmieindbetalingerne, der er den naturlige konsekvens af de skattelettelser, som rege-ringen selv har indført med forårspakke 2.0, forringer man erstatningsberegningen for arbejdsska-der.Partierne opfatter lovforslaget således, at regeringen har underfinansieret forårspakke 2.0 med 150mio. kr., og nu vil lade de arbejdsskaderamte betale underfinansieringen, ved at lade de arbejdsska-deramte få mindre ud af skattereformen end alle andre skattebetalere. De skaderamte straffes forskattelettelserne, ved at erstatningsberegningen for arbejdsskader forringes. Hvis man ikke vil bela-ste arbejdsgiverne, burde regeringen gennem skattereformen have skaffet finansiering af de 150mio. kr. som kompensation til arbejdsgiverne.Partierne finder ydermere, at der med forslaget foretages en problematisk sammenblanding af be-skatningsreglerne og lovgivningen omkring arbejdsskadeerstatning.Endelig finder partierne det problematisk, at lønmodtagere med en årsindtægt under 247.200 kr.på den ene side ikke får en økonomisk gevinst ved, at mellemskatten er faldet bort, men alligevel vilfå en lavere arbejdsskadeerstatning end under den nuværende lovgivning, hvis lovforslaget gennem-føres i den nuværende form. Denne gruppe borgere vil under visse skattemæssige forudsætningerblive stillet ringere. Af ministerens svar på de spørgsmål, der er blevet stillet i forbindelse med ud-valgsbehandlingen af lovforslaget, hvori ministeren fremlægger en række regneeksempler, fremgårdette med al tydelighed.Inuit Ataqatigiit, Siumut, Tjóðveldisflokkurin og Sambandsflokkurin var på tidspunktet for be-tænkningens afgivelse ikke repræsenteret med medlemmer i udvalget og havde dermed ikke adgangtil at komme med indstillinger eller politiske udtalelser i betænkningen.En oversigt over Folketingets sammensætning er optrykt i betænkningen.4. Ændringsforslag med bemærkningerÆndringsforslagAfbeskæftigelsesministeren,tiltrådt af etflertal(V, DF, KF og LA):Til § 11)Det undernr. 2foreslåede§ 24, stk. 3,affattes således:»Stk. 3.Ved beregning af erstatning trækkes arbejdsmarkedsbidrag, jf. lov om arbejdsmarkedsbi-drag, fra årslønnen.«[Præcisering af, at arbejdsmarkedsbidraget trækkes fra ved beregningen af erstatningen]2)Efter nr. 2 indsættes som nye numre:»01.I§ 24, stk. 3,der bliver stk. 5, indsættes efter »367.000 kr.«: »inklusive arbejdsmarkedsbi-drag«.«02.I§ 24, stk. 4,der bliver stk. 6, indsættes efter »137.000 kr.«: »inklusive arbejdsmarkedsbi-drag«.«[Præcisering af sammenhængen mellem maksimal årsløn og arbejdsmarkedsbidrag]

4

Til § 33)Istk. 2ændres »nr. 1-5« til: »nr. 1, 2, 01, 02 og 3-5«.[Ordensmæssig korrektion]

BemærkningerTil nr. 1Beskæftigelsesministeriet finder, at der er behov for at præcisere, hvorledes årslønnen opgøres oghvorledes erstatningen beregnes med fradrag af arbejdsmarkedsbidrag.Som det fremgår af bemærkningerne til nr. 2 har det vist sig, at der er behov for at præcisere,hvorledes arbejdsmarkedsbidraget trækkes ud af årslønnen med hensyn til maksimal årsløn efterloven.Ændringsforslagene indebærer, at årslønnen som hidtil opgøres inklusive arbejdsmarkedsbidrag.Det indebærer, at lovens definition af årslønsbegrebet ikke ændres.Arbejdsmarkedsbidraget skal ved beregningen af erstatningen trækkes fra årslønnen. På dennemåde er fratrækket af arbejdsmarkedsbidraget i årslønnen gjort til en beregningsregel.Til nr. 2Beskæftigelsesministeriet har fundet det nødvendigt at præcisere forslaget om at trække arbejds-markedsbidraget ud af årslønnen med hensyn til maksimal årsløn.Ved ændringsforslaget foreslås, at beløbet for maksimal årsløn, som hidtil har været opgjort in-klusive arbejdsmarkedsbidraget, ikke ændres på baggrund af forslaget om at trække arbejdsmar-kedsbidraget ud af den årsløn, der lægges til grund for beregningen af erstatningen. Det skyldes, atbeløbet for maksimal årsløn indgår i beregningsformlen for regulering af lovens erstatninger efter §24, stk. 6, der bliver stk. 8. En ændring af beløbet for maksimal årsløn ville således forrykke grund-laget for regulering af erstatningerne.I stedet foreslås en præcisering af, at lovens maksimale årsløn opgøres inklusive arbejdsmarkeds-bidrag. Præciseringen indebærer, at årslønnen før fradrag af arbejdsmarkedsbidrag begrænses afårslønsmaksimum og først derefter fratrækkes arbejdsmarkedsbidraget i årslønnen.På denne måde får forslaget om at trække arbejdsmarkedsbidraget ud af årslønnen samme virk-ning for højtlønnede som for personer med indtægter under lovens maksimum.Beløbet for maksimal årsløn i 2010 udgør 451.000 kr. inklusive arbejdsmarkedsbidrag.Ændringen af lovens minimumsårsløn er en konsekvensændring af de øvrige ændringer.Beløbet for minimumsårsløn i 2010 udgør 168.000 kr.Til nr. 3Der er tale om en ordensmæssig korrektion af ikrafttrædelsesbestemmelsen som konsekvens aftidligere ændringsforslag til § 1.

5

Jens Vibjerg (V) Peter Juel Jensen (V) Peter Madsen (V) Ulla Tørnæs (V) Bent Bøgsted (DF)Colette L. Brix (DF) Helle Sjelle (KF)fmd.Rasmus Jarlov (KF) Anders Samuelsen (LA)Torben Hansen (S) Anne-Marie Meldgaard (S) Lone Møller (S) Leif Lahn Jensen (S)nfmd.Eigil Andersen (SF) Karsten Hønge (SF) Morten Østergaard (RV) Line Barfod (EL)Inuit Ataqatigiit, Siumut, Tjóðveldisflokkurin og Sambandsflokkurin havde ikke medlemmer iudvalget.Folketingets sammensætningVenstre, Danmarks Liberale Parti (V) 47Socialdemokratiet (S)45Dansk Folkeparti (DF)24Socialistisk Folkeparti (SF)23Det Konservative Folkeparti (KF)17Det Radikale Venstre (RV)9Enhedslisten (EL)4Liberal Alliance (LA)Inuit Ataqatigiit (IA)Siumut (SIU)Tjóðveldisflokkurin (TF)Sambandsflokkurin (SP)Uden for folketingsgrupperne(UFG)311113

6

Bilag 1Oversigt over bilag vedrørende L 211Bilagsnr. Titel1Brev om fremsættelse og høring af lovforslaget2Høringssvar, høringsnotat og ligestillingsnotat, fra beskæftigelsesmi-nisteren3Orientering om pressemeddelelse fra advokatfirmaet Elmer & Partner,fra beskæftigelsesministeren4Supplerende høringssvar, fra beskæftigelsesministeren5Teknisk gennemgang tirsdag den 4. maj6Udkast til tidsplan for udvalgets behandling af lovforslaget7Tidsplan for udvalgets behandling af lovforslaget8Supplerende høringsnotat, fra beskæftigelsesministeren9Ændringsforslag fra beskæftigelsesministeren10Supplerende høringssvar, fra beskæftigelsesministeren111. udkast til betænkning12Supplerende høringssvar, fra beskæftigelsesministeren13Ændringsforslag fra beskæftigelsesministeren14Supplerende høringssvar, fra beskæftigelsesministeren152. udkast til betænkningOversigt over spørgsmål og svar vedrørende L 211Spm.nr.1TitelSpm. om, hvorfor lovforslaget, når det begrundes med skatterefor-men, først er fremsat nu knap et år efter reformens vedtagelse, til be-skæftigelsesministeren, og ministerens svar herpåSpm. om der er juridiske forhindringer for at fastsætte kapitaliserings-faktorerne efter indfasning af skattereformen, til beskæftigelsesmini-steren, og ministerens svar herpåSpm. om, hvad der efter ministerens opfattelse vil være positive ognegative konsekvenser for arbejdsskadede og samfundet, til beskæfti-gelsesministeren, og ministerens svar herpåSpm. om ministeren vil sende udvalget en oversigt med eksempler påerstatningens størrelse på forskellige lønniveauer, til beskæftigelses-ministeren, og ministerens svar herpåSpm. om, hvor stor arbejdsgivernes merudgift på årsbasis til arbejds-ulykkes- og erhvervssygdomsforsikring i gennemsnit vil være pr.medarbejder, til beskæftigelsesministeren, og ministerens svar herpåSpm. om, at arbejdsgivere med dårligt arbejdsmiljø også gennem stør-re udgifter til erstatninger får et økonomisk incitament til at forbedrearbejdsmiljøet, til beskæftigelsesministeren, og ministerens svar herpåSpm. om, hvorfor regeringen ikke har indregnet et beløb til kompen-sation for arbejdsgiverne i skattereformen, til beskæftigelsesministe-

2

3

4

5

6

7

7

8

9

10

11

12

13

14

15

16

17

18

19

ren, og ministerens svar herpåSpm. om det er et krav fra Finansministeriet, at den samlede virkningaf skattereformen på arbejdsskadeområdet skal være udgiftsneutral, tilbeskæftigelsesministeren, og ministerens svar herpåSpm. om, hvorfor det er vigtigt at bryde med det tidligere politiskaftalte princip om, at erstatninger efter arbejdsskadeforsikringslovenog erstatningsansvarsloven skal udregnes på samme måde, til beskæf-tigelsesministeren, og ministerens svar herpåSpm. om ministerens kommentar til de beregninger, som Danske Ad-vokater har fremlagt i brev af 26. april 2010, jf. L 211 – bilag 4, tilbeskæftigelsesministeren, og ministerens svar herpåSpm. om at bekræfte, at »den gældende affattelse af § 27, stk. 4, giverArbejdsskadestyrelsen hjemmel til ved fastsættelse af kapitalfaktorerat tage højde for, at bundskatten er nedsat med 1,5 procentenheder fraog med indkomståret 2010 og at mellemskatten på 6 pct. er ophævet«,til beskæftigelsesministeren, og ministerens svar herpåSpm. om, hvordan kapitalfaktorerne ville have været for 2010, hvisbundskatten havde været nedsat med 1,5 procentenheder og mellem-skatten på 6 pct. var udgået af fastsættelsen, til beskæftigelsesministe-ren, og ministerens svar herpåSpm. om alle løbende erstatninger for tab af erhvervsevne med lov-forslaget for alle arbejdsskader vil blive nedsat med 4,55 pct., til be-skæftigelsesministeren, og ministerens svar herpåSpm. om bemærkninger til lovforslaget side 5, punktet 3.1.3, hvoridet anføres, at »for de personer, der får deres erstatning udbetalt lø-bende hver måned, betyder forslaget samlet set, at de får 300 kr. mereom måneden end før skattereformen«, til beskæftigelsesministeren, ogministerens svar herpåSpm. om, hvilke arbejdsskadede, der får deres erstatning udbetalt lø-bende hver måned, vil have et mindre beløb til disposition, hvis lov-forslaget gennemføres i forhold til uændrede regler, til beskæftigel-sesministeren, og ministerens svar herpåSpm. om at sende udvalget en beregning af eksempler om forskellenmellem erstatning hhv. med og uden den foreslåede lovændring, tilbeskæftigelsesministeren, og ministerens svar herpåSpm. om for hvert af eksemplerne A, B og C ved beregninger at ud-dybe sit udsagn om, »at der ikke er tilskadekomne, der stilles ringereend før skattereformerne«, til beskæftigelsesministeren, og ministe-rens svar herpåSpm. om det beløb, som en ansvarlig arbejdsgiver (eller tredjemand)skal betale i erstatning for erhvervsevnetab i medfør af erstatningsan-svarsloven (»differenceerstatning«), bliver forøget i forhold til, atlovforslaget ikke vedtages, og i bekræftende fald med hvilket beløb,til beskæftigelsesministeren, og ministerens svar herpåSpm. om forskellene i skatteniveau fra 2009 til 2010 har medvirkettil, at kapitalfaktoren for 2010 er højere end kapitalfaktoren for 2009,

8

20

21

2223

24

25

26

27

28

29

30

31

til beskæftigelsesministeren, og ministerens svar herpåSpm. om ændringen af lovens § 27, stk. 4, i 2007 – som tidligere be-kendtgørelser er udstedt med hjemmel i – vil medføre, at kapitalfakto-rerne alt andet lige vil blive mindre, hvis skatteprocenten stiger – menhøjere, hvis skatteprocenten falder, og at faktorerne alt andet lige lige-ledes vil blive ændret, hvis renteniveauet (jf. § 3, nr. 2 i bekendtgørel-sen) ændres, til beskæftigelsesministeren, og ministerens svar herpåSpm. om det er korrekt, at kapitalfaktorerne indtil lovændringen i2007 blev beregnet uden mediandragelse af skatteprocenter, og atdisse kapitalfaktorer grundet rentens udvikling i en meget lang årræk-ke har betydet, at de arbejdsskadede er blevet voldsomt underkom-penseret, til beskæftigelsesministeren, og ministerens svar herpåSpm. om beregning af kapitalfaktorer, til beskæftigelsesministeren, ogministerens svar herpåSpm. om årslønnen med den foreslåede regel skal beregnes på en an-den måde end årslønnen skal beregnes på efter erstatningsansvarslo-ven, til beskæftigelsesministeren, og ministerens svar herpåSpm. om ministeren vil fremlægge beregninger over henholdsvis lø-bende arbejdsskadeerstatning og kapitalerstatning for et erhvervsev-netab på 50 pct., til beskæftigelsesministeren, og ministerens svarherpåSpm. om ministeren vil fremlægge beregninger over henholdsvis lø-bende arbejdsskadeerstatning og kapitalerstatning for et erhvervsev-netab på 50 pct. for to lønmodtagere, begge med en hidtidig arbejds-indkomst på 300.000 kr., til beskæftigelsesministeren, og ministerenssvar herpåSpm. om, hvorfor regeringen ikke i skattereformen har afsat og ind-regnet et beløb til kompensation for arbejdsgiverne, til beskæftigel-sesministeren, og ministerens svar herpåSpm. om i forlængelse af svaret på L 211 – spørgsmål 8 at oplyse, omdet er et krav fra Finansministeriet, at den samlede virkning af skatte-reformen på arbejdsskadeområdet skal være udgiftsneutral, til beskæf-tigelsesministeren, og ministerens svar herpåSpm. om, at en uændret videreførelse af de gældende regler for udbe-taling af arbejdsskadeerstatning efter skattereformen ville resultere ien merudgift på 150 mio. kr. årligt for arbejdsgiverne i Danmark, tilbeskæftigelsesministeren, og ministerens svar herpåSpm. om at sende udvalget en tilsvarende oversigt over løbende udbe-talingers størrelse efter model 1, model 2 og de nuværende regler, tilbeskæftigelsesministeren, og ministerens svar herpåSpm. om ministeren bedes oversende sit talepapir fra samrådet 12/5om samrådsspm. A-C, til beskæftigelsesministeren, og ministerenssvar herpåSpm. om en redegørelse for, hvordan faktorer i forbindelse med fleks-job m.v. påvirker fastsættelsen af erstatninger, til beskæftigelsesmini-steren, og ministerens svar herpå

9

32

Spm. om ministeren kan bekræfte det vedlagte regneeksempel, hvorder er foretaget en beregning for en lønmodtager, der tjener 30.000 kr.om måneden og kan se frem til en »skattegevinst« på 277 kr., til be-skæftigelsesministeren, og ministerens svar herpåOversigt over samrådsspørgsmål vedrørende L 211

Samråds-Titelspm.nr.ASamrådsspm. om, hvorfor man med lovforslaget har påtænkt at sænkeerstatningsniveauet for arbejdsskaderamte på en sådan måde, at ar-bejdsskaderamte med de mindste lønninger vil få færre penge udbetaltefter lovændringen, end det er tilfældet i dag, til beskæftigelsesmini-sterenBSamrådsspm. om, hvorfor ministeren finder det rimeligt, at de gen-nemførte skattelettelser ikke skal komme en udsat gruppe som de ar-bejdsskaderamte til gode i lige så høj grad som alle andre skattebeta-lere, til beskæftigelsesministerenCSamrådsspm. om, at en værdimæssig ligestilling mellem løbende er-statning og kapitalerstatning teknisk set kan foretages ved (1) at hævekapitalerstatningen eller (2) sænke den samlede erstatningsberegning,til beskæftigelsesministeren

10

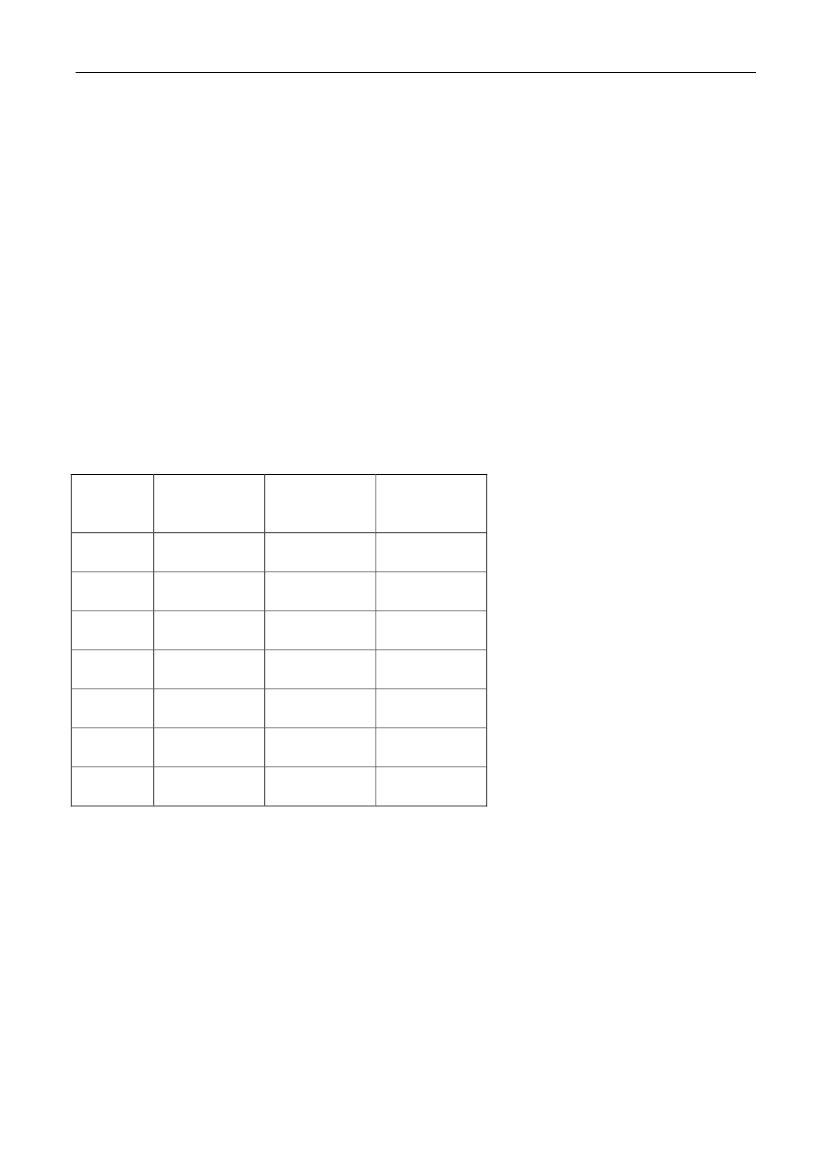

Bilag 2To af udvalgets spørgsmål til beskæftigelsesministeren og ministerens svar herpåSpørgsmålene og beskæftigelsesministerens svar herpå er optrykt efter ønske fra S, SF og EL.Spørgsmål 4:Vil ministeren sende udvalget en oversigt med eksempler på erstatningens størrelse på forskelligelønniveauer ved:– En fastholdelse af den nuværende beregning af erstatningernes størrelse, inklusive en mellem-skat på nul.– Regeringens forslag med fjernelse af arbejdsmarkedsbidraget fra årslønsberegningen og æn-dring af kapitaliseringsfaktorerne.Svar:Regeringens forslag indeholder også en stigning i dækningsgraden fra 80 til 83 procent. I besva-relsen er der taget højde for dette.Erstatningernes størrelse (beregnet med forskellige løn-niveauer) er beregnet på baggrund af:1) Kapitaliseringsfaktorerne eksklusiv mellemskat, årsløn inklusiv arbejdsmarkedsbidrag samt endækningsgrad på 80 procent. Modellen medfører en merudgift for arbejdsgiverne på 150 mio.kr. Det svarer til model 1 i spørgsmålet.2) Kapitaliseringsfaktorerne eksklusiv mellemskat, årslønnen eksklusiv arbejdsmarkedsbidragsamt en dækningsgrad på 83 procent. Dette svarer til regeringens forslag (model 2 i spørgsmå-let).3) Kapitaliseringsfaktorerne inklusiv mellemskat, årsløn inklusiv arbejdsmarkedsbidrag samt endækningsgrad på 80 procent. Dette svarer til de nuværende regler.I beregningerne er der taget udgangspunkt i kapitaliseringsfaktorerne for en 40-årig mand med eterhvervsevnetab på 50 procent. Dette eksempel er valgt, da en person som denne er midt i arbejdsli-vet og udsat for en skade med et middelsvært tab af erhvervsevne. Hertil kommer, at en 40-årig haren stigning i kapitaliseringsfaktorerne, som svarer til den gennemsnitlige procentvise stigning.Tabel 1: Kapitalerstatninger beregnet med forskellige forudsætningerårsløn150.000200.000250.000300.000350.000400.000451.000Model 1 – mer-udgift på 150mio. kr.908.3401.211.1201.513.9001.816.6802.119.4602.422.2402.731.076Model 2 – Lov-forslaget867.0111.156.0141.445.0181.734.0212.023.0252.312.0282.606.812Nuværenderegler853.9201.138.5601.423.2001.707.8401.992.4802.277.1202.567.453

Beregningseksemplerne i tabel 1 viser, at med de valgte forudsætninger er kapitalerstatningen hø-jere med regeringens forslag end den er i dag.Det fremgår endvidere, at med forudsætninger om en mellemskat på 0 samt en årsløn inklusiv ar-bejdsmarkedsbidrag og en dækningsgrad på 80 procent bliver kapitalerstatningerne endnu højere.Det vil dog medføre en merudgift på 150 mio. kr. til offentlige og private arbejdsgivere. Det menerregeringen ikke er forsvarligt i den nuværende økonomiske situation.

11

Spørgsmål 29:I forlængelse af svaret på L 211 – spørgsmål 4 bedes ministeren sende udvalget en tilsvarendeoversigt over løbende udbetalingers størrelse efter model 1, model 2 og de nuværende regler.Svar:Erstatningernes størrelse (beregnet med forskellige løn-niveauer) er beregnet på baggrund af:1) Kapitaliseringsfaktorerne eksklusiv mellemskat, årsløn inklusive arbejdsmarkedsbidrag samt endækningsgrad på 80 procent. Modellen medfører en merudgift for arbejdsgiverne på 150 mio.kr. Det svarer til model 1 i spørgsmål 4.2) Kapitaliseringsfaktorerne eksklusiv mellemskat, årslønnen eksklusive arbejdsmarkedsbidragsamt en dækningsgrad på 83 procent. Dette svarer til regeringens forslag (model 2 i spørgsmål4).3) Kapitaliseringsfaktorerne inklusiv mellemskat, årsløn inklusive arbejdsmarkedsbidrag samt endækningsgrad på 80 procent. Dette svarer til de nuværende regler.I beregningerne vil de løbende erstatninger efter model 1 og model 3 (de nuværende) regler væreens, da kapitaliseringsfaktorerne ikke påvirker, de løbende udbetalinger. Der er i beregningernevalgt et erhvervsevnetab på 50 procent, svarende til beregningerne i spørgsmål 4.Tabel 1: Løbende årlige erstatninger med forskellige forudsætningerModel 1 –Model 3 -Nuværendemerudgift påModel 2 –årsløn150 mio. kr.Lovforslagetregler150.000200.000250.000300.000350.000400.00060.00080.000100.000120.000140.000160.00057.27076.36095.450114.540133.630152.72060.00080.000100.000120.000140.000160.000

451.000180.400172.192180.400Den løbende erstatning nedsættes med 4,55 procent som følge af lovforslaget.Dette skyldes den samlede virkning af, at arbejdsmarkedsbidraget trækkes ud af den årsløn, derlægges til grund for beregningen af erstatningen, og forhøjelsen af erstatningsniveauet fra 80 pct. til83 pct. Der er tale om en naturlig konsekvens af, at der sker en omfordeling mellem modtagere afløbende erstatninger og modtagere af engangserstatninger.De to seneste skattereformer har betydet, at personer, der får udbetalt deres erstatning som en lø-bende månedlig ydelse, har fået udbetalt mere efter skat pr. måned end før skattereformerne.De personer, der får deres erstatning udbetalt på én gang, har ikke fået den samme fordel, da en-gangsudbetalinger ikke er skattepligtige og kapitaliseringsfaktorerne ikke har taget højde for skatte-reformerne.

12

Som også anført i mit svar på spørgsmål 7 er det derfor nødvendigt med et lovforslag for at kunnefastsætte kapitaliseringsfaktorerne under hensyntagen til de nye skatteregler. Regeringen har fundeten løsning, der sikrer lighed mellem værdien af løbende erstatninger og engangserstatninger, samti-dig med at løsningen er udgiftsneutral for erhvervslivet.Lovforslaget indebærer således en tilsigtet omfordeling mellem modtagere af løbende erstatningog modtagere af engangserstatning på den måde, at modtagere af løbende erstatning deler gevinstenmed modtagere af engangserstatning.Lovforslaget betyder, at modtagere af løbende erstatning i gennemsnit vil have 300 kr. mere til di-sposition om måneden end før skattereformerne, mens modtagere af engangserstatning i gennemsnitvil få udbetalt 17.000 kr. mere, end de ville få før skattereformerne.

13

Anvendes alene skattesatserne for 2010 – som det forudsættes i ovenstående eksempel 1 og 2punkt 1 – vil det medføre en merudgift på 150 mio. kr., som overvæltes på arbejdsgiverne. Regerin-gen vil ikke medvirke til at pålægge offentlige og private arbejdsgivere flere udgifter henset til dennuværende økonomiske situation.