Skatteudvalget 2009-10

L 162

Offentligt

J.nr.Dato: 2009-231-0026

TilFolketinget - Skatteudvalget

L 162. Forslag til lov om ændring af lov om afgift af elektricitet, lov omkuldioxidafgift af visse energiprodukter og forskellige andre love (Æn-dringer i elpatronordningen, udvidelse af solcelleordningen i elafgiftslo-ven og afgift på andre klimagasser end CO2m.v.).Hermed sendes svar på spørgsmål nr. 25 af 11. maj 2010.Spørgsmålet er stillet efter ønske fra Anne Grete Holmsgaard (SF).

Troels Lund Poulsen/ Lene Skov Henningsen

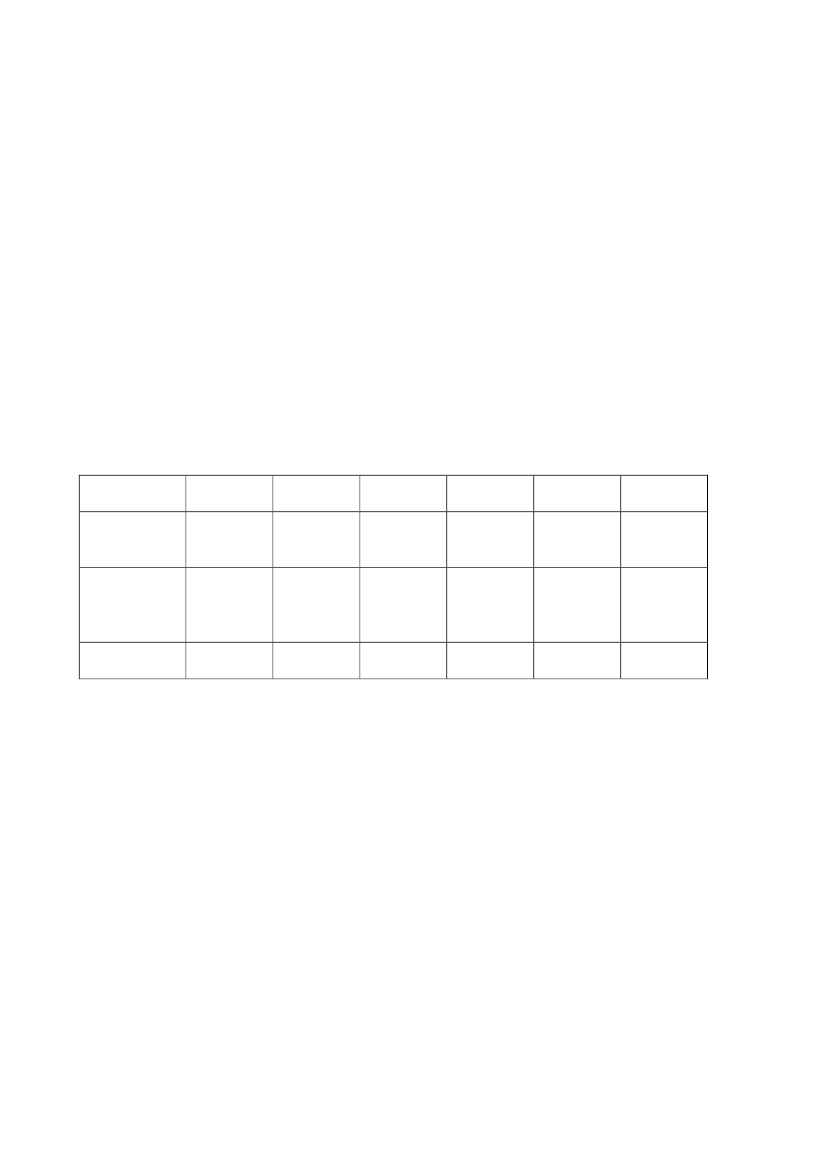

Spørgsmål:Ministeren anmodes om at yde teknisk bistand til udarbejdelse af ændringsforslag, der sik-rer, at anvendelse af varmepumpeteknologi i afgiftsmæssig henseende ligestilles med el-patronteknologien, jf. problemstillingen rejst i henvendelsen fra Dronninglund Fjernvarme,L 162 – bilag 15.Besvarelse:Ved udarbejdelsen af det ønskede ændringsforslag til L 162 er det forudsat, at der ved af-giftsmæssig ligestilling mellem varmepumper og elpatroner forstås, at elektricitet til var-mepumper under elpatronordningen belastes med en reduceret samlet afgift på 20,8øre/kWh for den elektricitet, som anvendes i varmepumpen, jf. anmodningen herom i hen-vendelsen fra Dronninglund Fjernvarme. Det forudsættes endvidere, at den reducerede af-gift er indekseret på linie med, hvad der gælder for elpatroner m.v.Den reducerede afgift for nævnte varmepumper for perioden 2010-2015 fremgår af tabellennedenfor. Efter 2015 vil indekseringen afhænge af udviklingen i nettoprisindekset.Øre/kWh2010201116,84,3201217,14,4201317,44,5201417,74,6201518,14,6

Afgift efter16,5elafgiftslovenAfgift efterCO2-afgiftslovenAfgift i alt4,3

20,8

21,1

21,5

21,9

22,3

22,7

Satserne vil først få virkning fra tidspunktet for deres ikrafttrædelse.Den reducerede afgift forudsættes gennemført via en godtgørelsesordning.Det ønskede ændringsforslag til L 162 kunne herefter være dette:

Side 2

Til § 1xx)Inr. 6indsættes efter den foreslåede § 11 f:”§11 g.For varme fra varmepumper, der er omfattet af reglerne om delvis tilbagebetaling afafgift, jf. § 11, stk. 17 og 18, og § 11 f, kan de momsregistrerede varmeproducenter som alter-nativ få delvis tilbagebetaling af afgiften af forbrug af afgiftspligtige varer til driften af varme-pumperne, jf. dog stk. 2. Den del af afgiften, der overstiger 18,1 øre pr. kWh (2015-niveau), til-bagebetales. Indtil år 2015 er satsen pr. kWh nævnt i 2. pkt. som satserne, der er anført pr. kWhi bilag 5. Satsen nævnt i 2. pkt. (2015-niveau) reguleres efter § 32 a i lov om energiafgift af mi-neralolieprodukter m.v.Stk. 2.Det er en betingelse for tilbagebetaling af afgift af afgiftspligtige varer efter stk. 1, atvirksomheden også udnytter muligheden for at få tilbagebetaling af afgift for de samme varerefter § 7 c i lov om kuldioxidafgift af visse energiprodukter.Stk. 3.Reglerne om særlig opgørelse af tilbagebetaling af afgift m.v. i § 11, stk. 19 og 20, fin-der tilsvarende anvendelse for elektricitet til fremstilling af varme, for hvilken en varmeprodu-cent får delvis tilbagebetaling af afgift efter stk. 1.”

Til § 5xx)Inr. 13indsættes efter den foreslåede § 7 b:”§7 c.For varme fra varmepumper, der er omfattet af reglerne om delvis tilbagebetaling af af-gift, jf. § 7, stk. 7 og 8, og § 7 b, kan de momsregistrerede varmeproducenter som alternativ fådelvis tilbagebetaling af afgiften af forbrug af afgiftspligtig elektricitet til driften af varmepum-perne, jf. dog stk. 2. Den del af afgiften, der overstiger 4,6 øre pr. kWh (2015-niveau), tilbage-betales. Indtil år 2015 er satsen pr. kWh nævnt i 2. pkt. som satserne, der er anført pr. kWh i bi-lag 3. Satsen nævnt i 2. pkt. (2015-niveau) reguleres efter § 32 a i lov om energiafgift af mine-ralolieprodukter m.v.Stk. 2.Det er en betingelse for tilbagebetaling af afgift af elektricitet efter stk. 1, at virksomhe-den også udnytter muligheden for at få tilbagebetaling af afgift for den samme elektricitet efter§ 11 g i lov om afgift af elektricitet.”

Side 3