Skatteudvalget 2009-10

L 112

Offentligt

J.nr. 2010-511-0046Dato: 27. april 2010

TilFolketinget - SkatteudvalgetL 112 - Forslag til Lov om ændring af kursgevinstloven og forskellige an-dre love (Harmonisering af beskatning af fordringer i danske kroner ogfremmed valuta og nedsættelse af beskatningen af kapitalindkomst m.v.)Hermed sendes svar på spørgsmål nr. 51 af 26. april 2010. Spørgsmålet erstillet efter ønske af Klaus Hækkerup (S).

Troels Lund Poulsen/ Lise Bo Nielsen

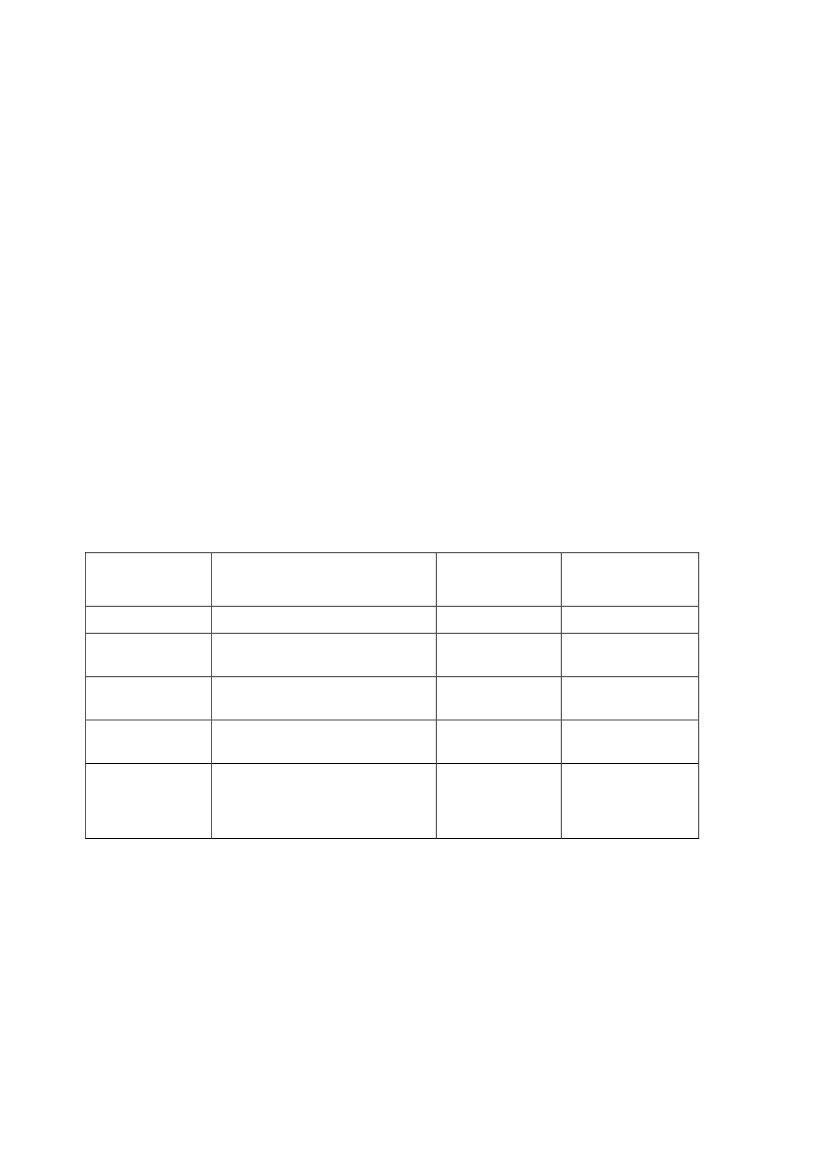

Spørgsmål 51:Under henvisning til besvarelsen af spørgsmål 1, hvor det anføres, at der vil ske en for-skydning af formueplaceringen til pensionsopsparing, aktier og ejerboliger, hvis den fore-slåede ændring af beskatning af kapitalindkomst ikke gennemføres, ønskes der en oversigtover beskatningsreglerne for anbringelse af opsparingen i pensionsopsparing, ejerbolig ogde forskellige værdipapirtyper.Svar:Som beskrevet i besvarelsen af spørgsmål 2 afhænger beskatningen af husholdningernesformue af, om der er tale om pensionsopsparing, ejerboliger eller fri formue – dvs. formue,der ikke er bundet i hverken pensionsopsparing eller ejerboliger. Beskatningen af den frieformue afhænger endvidere af, om der er tale om aktieindkomst, dvs. afkast fra aktier m.v.,eller rentebærende fordringer (herunder kapitalgevinster på obligationer og finansielle kon-trakter) og ejendomme, der beskattes som kapitalindkomst.Tabellen nedenfor indeholder en oversigt over beskatningen af pensionsopsparing, aktier,obligationer, finansielle kontrakter og ejerboliger med angivelse af den nominelle skatte-sats, indkomstarten og hvilket opgørelsesprincip, der gælder for den pågældende aktivtype.Af de aktivtyper, der fremgår af oversigten, berører forslaget om nedsættelse af beskatnin-gen af kapitalindkomst på øverste progressionstrin fra 51,5 pct. til 42 pct. (eksklusiv kirke-skat) beskatningen af henholdsvis obligationer og finansielle kontrakter, der med forslagetvil blive undergivet en maksimal beskatning på niveau med beskatningen af aktieindkomstpå øverste progressionstrin.AktivtypeSkattesats(2019-regler)PensionsopsparingAktier m.v.1ObligationerFinansielle kontrakterEjerboliger15 pct.27 pct. (indk. under 48.300 kr. (2010))42 pct. (indk. over 48.300 kr. (2010))24,9/32,92pct. (neg. nettokap.indk.)36,6/51,53pct. (pos. nettokap.indk.)24,9/32,92pct. (neg. nettokap.indk.)36,6/51,53pct. (pos. nettokap.indk.)PensionsafkastAktieindkomstKapitalindkomstKapitalindkomstLagerRealisationRealisationLagerIndkomstartOpgørelsesprincip

10 ‰4af ejendomsværdien ifølge den Ejendomsværdiskat Beregnes årligt af ejen-offentlige vurdering. Yderligere 20 ‰domsværdiskattegrund-af andel af ejendomsværdien, der over-laget5stiger 3.040.000 kr.

1) Børsnoterede aktier (tidligere definition) kan sælges skattefrit, hvis de ved udgangen af 2005 indgik i en beholdning af børsnoteredeaktier, der var mindre end 136.600 kr./273.100 kr. for ægtepar, og aktionæren har ejet aktierne i mere end 3 år på salgstidspunktet.2) Fradragsværdien for negativ nettokapitalindkomst på op til 50.000 kr. årligt/100.000 kr. for ægtepar.3) Ved opgørelsen af topskattegrundlaget medregnes alene positiv nettokapitalindkomst, der overstiger 40.000 kr./80.000 kr. for ægtepar(2010).4)For parcelhuse og sommerhuse, der er købt den 1. juli 1998 eller tidligere, gives et nedslag i ejendomsværdiskatten på 4 ‰ af grundla-get, dog maksimalt 1.200 kr. Herudover gives til alle typer ejerboliger, der er købt den 1. juli 1998 eller tidligere, et ekstra nedslag på 2‰ af ejendomsværdiskattegrundlaget. Disse to nedslag bortfalder ved ejerskifte og gives ikke for ejerboliger, der er handlet efter 1. juli1998. Desuden gives et indkomstafhængigt pensionistnedslag til boligejere, der er fyldt 65 år inden udgangen af indkomståret.5) Som følge af skattestoppet kan beregningsgrundlaget udgøre et mindre beløb end ejendomsværdien ved den seneste offentlige ejen-domsvurdering. Ejendomsværdiskattegrundlaget udgør således det laveste beløb af 1) ejendomsværdien pr. 1. januar 2001 med tillæg af 5pct., 2) ejendomsværdien pr. 1. januar 2002 og 3) det aktuelle års ejendomsværdi ifølge den offentlige vurdering.

Side 2