Skatteudvalget 2009-10

SAU Alm.del

Offentligt

NotatJ.nr. 2010-349-2023Jura og SamfundsøkonomiPension og Udland1. februar 2011

Dobbeltbeskatningssag – MS X GmbHSagens opståenSagens primære part er et tysk registreret selskab, MS X GmbH, der ved kendelsefra Landsskatteretten af 20. november 2002 vedrørende indkomstårene 1997-2000blev anset for fuldt skattepligtigt og hjemmehørende i Danmark i henhold til sel-skabsskattelovens § 1, stk. 6, og dobbeltbeskatningsoverenskomstens artikel 4, stk.3, idet ledelsens virkelige sæde blev anset for at være i Danmark. Landsskatterettenskendelse blev af selskabet indbragt for Østre Landsret, hvor sagen er berostillet påforhandlinger mellem de danske og de tyske skattemyndigheder.Sagens øvrige parter er de besætningsmedlemmer, der har arbejdet om bord på M/SX, og som fra og med indkomståret 1998 er blevet anset for skattepligtige til Dan-mark af deres løn. Der har endvidere løbende været indeholdt tysk skat og socialebidrag af lønningerne.Såvel selskabet som besætningsmedlemmerne er derfor udsat for dobbeltbeskatning.Mutual Agreement Procedure (MAP)Selskabet anmodede SKAT om at indlede gensidige forhandlinger (MAP) med denkompetente myndighed i Tyskland, Bundeszentralamt für Steuern (BzSt), den 9. de-cember 2002. Disse forhandlinger har stået på indtil juli 2010, hvor BzSt underskrevdet af SKAT udarbejdede aftaleudkast.Aftalen er betinget af, at den godkendes af dels selskabet, dels besætningsmedlem-merne, samt at den verserende retssag hæves af selskabet.Sagen beror på afklaring af nogle praktiske spørgsmål samt den nævnte godkendel-se.Nedenfor er sagens hændelser siden indledning af MAP’en anført i kronologiskrækkefølge. Sagsbehandlingstiden er præget af, at der er ført forhandlinger med så-vel den kompetente myndighed i Tyskland som selskabets advokat.Endvidere var forhandlingsforløbet meget langstrakt som følge af principielle over-vejelser om hjemmel i interne regler til gennemførelse af aftalen vedrørendespørgsmål, som ikke tidligere har været rejst i sager om dobbeltbeskatning.

Side 1 af 3

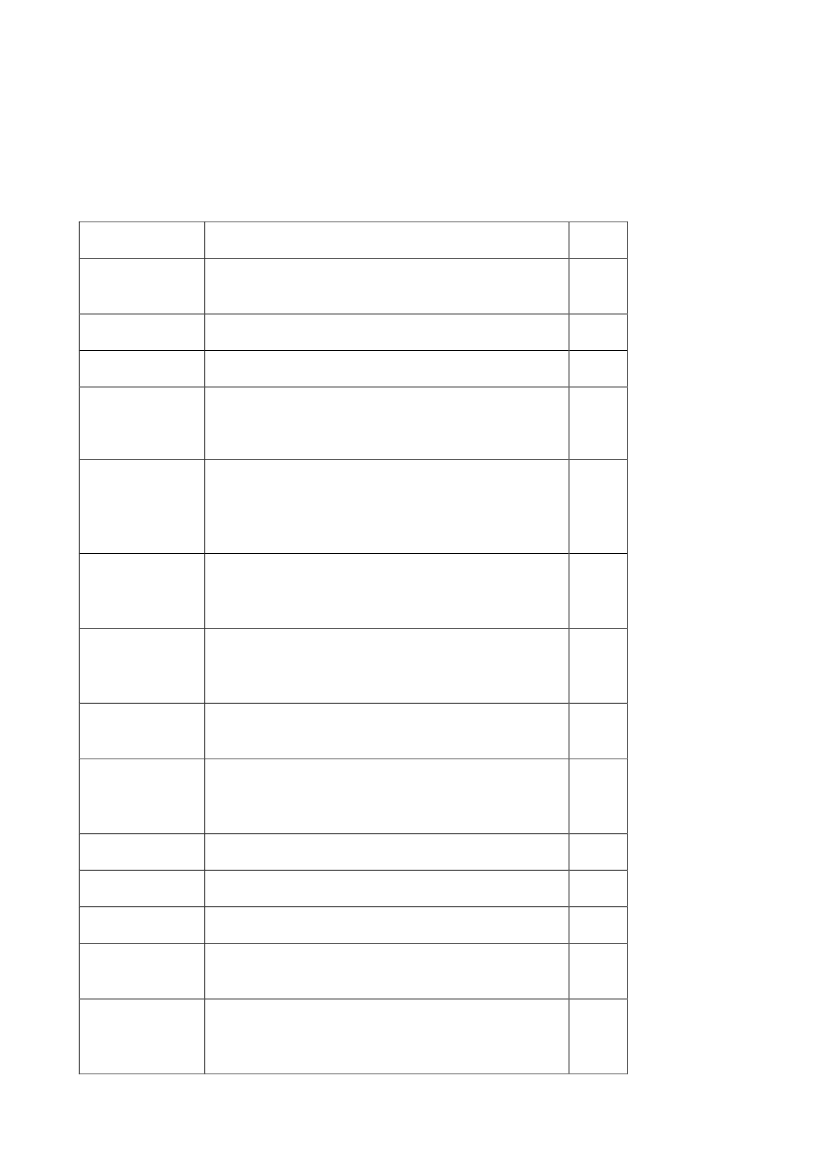

Sagsforløb (i kort form)

14/08/200303/12/200306/11/200302/04/200402/11/2004

Forhandling af MAP indledt med BzStDer gives de berørte besætningsmedlemmer henstandmed skatter og renterForeløbigt svar fra BzStSKAT rykker BzSt for svarSagen drøftes på et møde i Bonn med BzStDer indgås principbeslutning om sagens løsning

29/11/2004

Selskabets advokat anmodes om stillingtagen til prin-cipbeslutningen. Det er en betingelse for indgåelse afaftale med BzSt, at den godkendes af selskabet og be-sætningsmedlemmerneAdvokaten ønsker en nærmere undersøgelse afspørgsmålet om social sikring af besætningsmedlem-merneSelskabet rejser spørgsmål om eftergivelse af renterfor så vidt angår besætningsmedlemmernes danskeskat (som der er givet henstand for)Sikringsstyrelsen meddeler, at det er korrekt, at der erbetalt bidrag til social sikring i TysklandSKAT rejser forskellige spørgsmål over for BzST medhensyn til renter af tilbagebetalt skat, mulighed forsamlet overførsel af skat fra Tyskland til SKAT m.v.BzSt besvarer de rejste spørgsmålSpørgsmålet om renter behandles internt i SKATSKAT træffer afgørelse om rentespørgsmåletSKAT sender udkast til MAP til BzSt samt til selska-bets advokatAdvokaten betinger sig, at besætningsmedlemmernefår fradrag for tyske sociale bidrag (dette henhører un-der Sikringsstyrelsen – nu Pensionsstyrelsen)

31/01/2005

05/03/2005

07/07/200507/07/2005

18/01/200608/07/200602/04/200829/04/200804/06/2008

Side 2 af 3

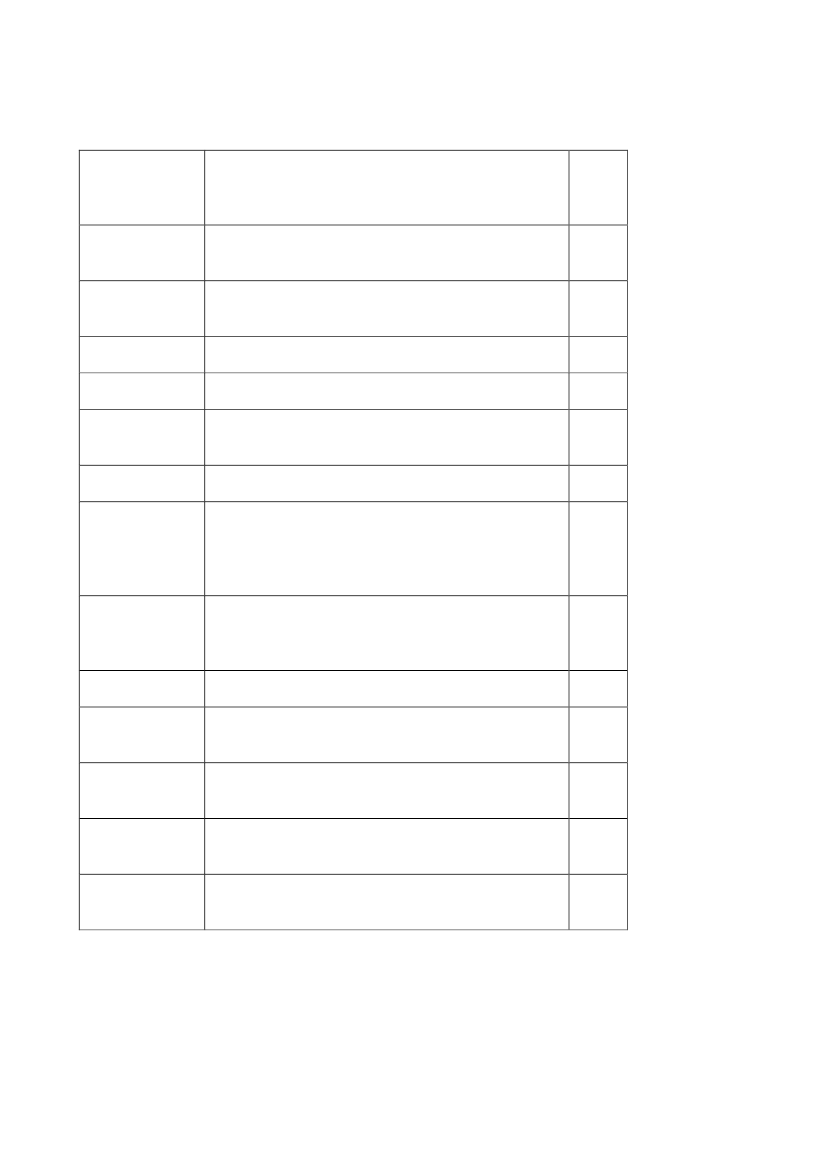

09/09/2008

SKAT træffer afgørelse om, at der kan gives fradragfor obligatoriske tyske sociale bidrag i henhold til lig-ningsloven § 8 M, stk. 2SKAT rykker BzSt for svar vedrørende det fremsendteudkast til MAPBzSt meddeler, at udkastet stadig er under overvejelseog stadig drøftes med de lokale skattemyndighederSKAT rykker BzSt for svarBzSt returnerer udkast med rettelser og tilføjelserDer afholdes møde i København med BzSt, hvor desidste punkter i MAP-aftalen falder på pladsUdkast til MAP sendes til advokaten til godkendelseSKAT modtager henvendelse fra selskabets (nye) ad-vokat, der rejser tvivl om bl.a. sociale sikringsforhold,omkostninger i forbindelse med udarbejdelse af selv-angivelser m.v.SKAT sender på advokatens opfordring forespørgseltil Pensionsstyrelsen om social sikring for besæt-ningsmedlemmerneSvar fra PensionsstyrelsenUnderskrevet MAP modtages fra BzSt (betinget afgodkendelse af selskabet og besætningsmedlemmerne)Advokaten ønsker yderligere afklaring vedrørendehenstand og renterOplæg til den praktiske udmøntning af MAP-aftalensendt til Skattecenter Herning og advokatenSkattecenter Herning rejser nogle spørgsmål vedrø-rende udmøntningen af MAP-aftalen.

10/11/200811/11/200814/05/200926/05/200912/11/200922/01/201012/03/2010

23/06/2010

16/07/201027/07/201014/09/201017/12/201006/01/2011

Side 3 af 3