Skatteudvalget 2009-10

SAU Alm.del

Offentligt

J.nr. 2010-318-0269Dato: 6. oktober 2010

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 691 af 14. september2010.Spørgsmålet er stillet efter ønske fra Mads Rørvig (V).(Alm. del).

Troels Lund Poulsen/Søren Schou

Spørgsmål 691:Ministeren bedes på baggrund af Socialdemokratiets og Socialistisk Folkepartis skatteudspil,som præsenteret i Fair Forandring (august 2009) og Fair Løsning (maj 2010), samt på baggrundaf partiernes finanslovforslag for 2011 beregne udviklingen i rådighedsbeløbet for følgende firefamilietyper. Der bedes regnet på konsekvenserne i 2011-2013 såvel som ved en fuldindfasning af de forskellige udspil:En enlig dagpengemodtager med indkomst på 188.500 kr.En enlig lønmodtager med lønindkomst på 225.000 kr.En enlig pensionist med ATPEn almindelig arbejderfamilie med to børn på 2 og 5 år i ejerbolig og indkomster påhenholdsvis 350.000 kr. og 275.000 kr.

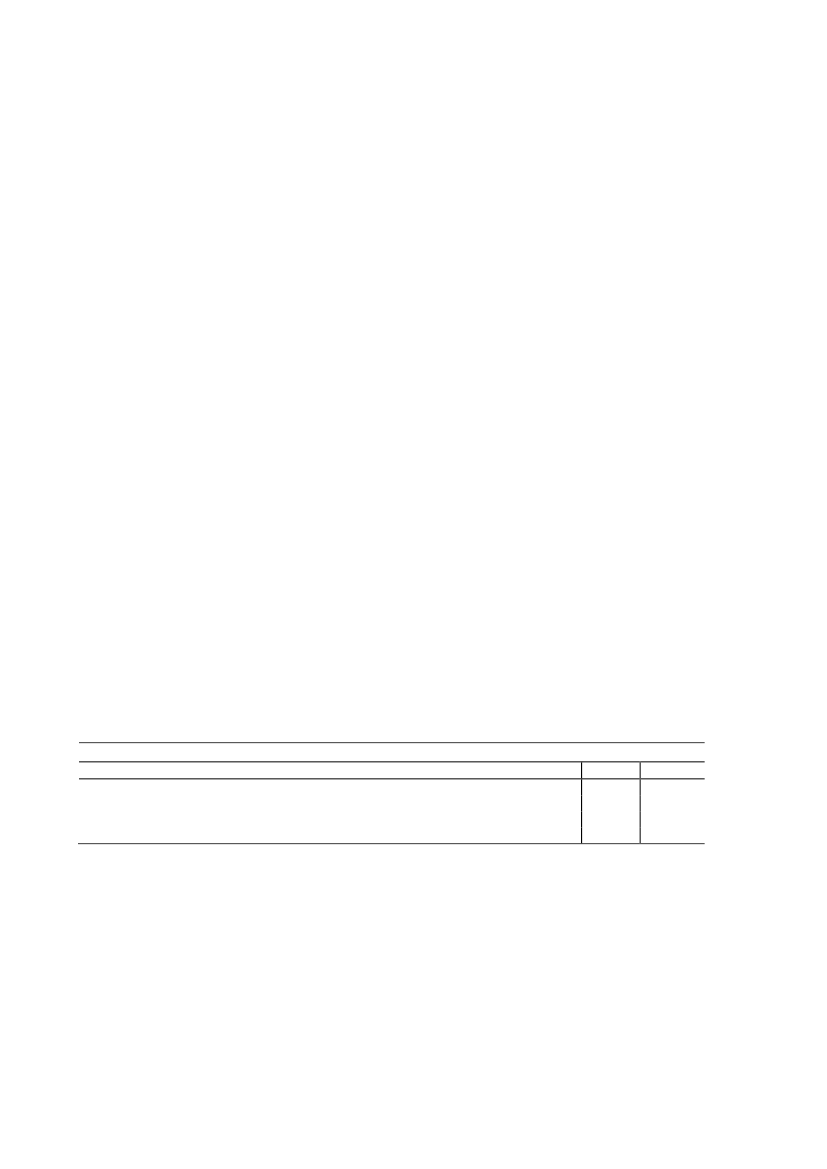

Svar:De ønskede beregninger er angivet i nedenstående tabel. I boks 1 er angivet, hvilkeelementer som er indregnet i de angivne familietyper. I forbindelse med S og SF’sFinanslovsforslag 2011er det oprindelige udspilFair Løsningrevideret på en række punkter.Det gælder bl.a. de elementer iGenopretningsaftalen,som S og SF har indarbejdet, og somnavnlig omfatter suspensionen af reguleringen af beløbsgrænser i skattesystemet i 2011-13.Suspensionen øger isoleret set skatterne med ca. 6,6 mia. kr. fra 2010 til 2013 (før tilbageløbmv.) udover de skatte- og afgiftsstigninger, der i forvejen indgik iFair Løsning.Iberegningerne er der ikke indregnet virkningen af suspensionen, selvom den isoleret setmindsker rådighedsbeløbet. Ændringen i rådighedsbeløbet som følge af S og SF´s forslagkommer således oveni påvirkningen fraGenopretningsaftalen.Det er endvidere forudsat, at de angivne familietyper ikke umiddelbart bliver berørt afforhøjelserne af afgifterne på flybilletter og landbrugsforurening, ophævelsen afskattefritagelsen for sundhedsforsikringer, samt en forhøjelse af jordskatterne. Såfremt disseelementer blev indregnet, ville det betyde et lavere rådighedsbeløb for familietyperne, end derer angivet i svaret.Ændring i rådighedsbeløbet som følge af S og SF’s skatteforslag for udvalgte familietyperEnlig dagpengemodtager: uden børn, lejeboligEnlig lønmodtager kr. uden børn, lejebolig lønindkomst: 225.000 kr.Enlig pensionist med ATP, lejeboligArbejderfamilie med 2 børn, ejerbolig, lønindkomst: 625.000 kr.2012-80330-6701.4002013-1.120-320-1.360650

Anm: I afgiftsbelastningen er indregnet effekterne af de forslåede ekstra afgifter på hhv. mættet fedt, cigaretter, sodavand, sukker,chokolade og slik, samt NOx (40 pct.). Med hensyn til fedtafgiften og cigaretterne er afgiftsbelastningen korrigeret i forhold til det, derblev aftalt i forbindelse medServiceeftersynet af Forårspakke 2.0/Sundhedspakken.Den samlede afgiftsbelastning er beregnet som 1. årsvirkningen før adfærd. Denne beregningsmetode svarer til de anvendte beregningsprincipper iForårspakke 2.0og Skattekommissionen.

Det fremgår af tabellen, at alle de enlige familietyper (dagpengemodtageren, lønmodtageren ogpensionisten) vil få reduceret deres rådighedsbeløb med mellem ca. 320 kr. og ca. 1.360 kr. i2013. Oveni i disse reduktioner kommer som nævnt virkningen af, at reguleringen afbeløbsgrænserne er suspenderet i 2011-2013.Den almindelige arbejderfamilie vil med de beregningsmæssige forudsætninger, der er lagt tilgrund, være den eneste familietype som får en fremgang i rådighedsbeløbet i 2013. Dogbetyder ophævelse af skattefritagelsen for sundhedsforsikringer, at såfremt familien blot har enSide 2

sundhedsforsikring vil familiens rådighedsbeløb være stort set uændret i 2013. Det bemærkesendvidere, at disse tal ikke indeholder virkningen af, at reguleringen af beløbsgrænserne ersuspenderet i 2011-2013.Elementerne, der har betydning for familierne, indfases fra 2012, og derfor er ændringerne irådighedsbeløbet for de fire familietyper vist i perioden 2012-2013. Eksempelvis hævesbeskæftigelsesfradraget, pensionstillægget og afgifterne mv. først i 2012. Samtidig er detforudsat, at de elementer fraGenopretningsaftalen,som S og SF foreslår tilbagerullet(børnefamilieydelse og loft over fagforeningskontingenter m.v.), først ændres fra 2012.I beregningerne er anvendt det indfasningsforløb for hhv. beskæftigelsesfradraget, forhøjelse afpensionstillægget og forhøjelsen af øvrige overførselsindkomster, som er angivet i S og SF’sfinanslovsforslag. I finanslovsforslaget er provenuerne af afgifterne endvidere angivet under ét.Indfasningen af afgifterne er derfor regnet i forhold til denne profil, dvs. 50 pct. virkning i 2012og 100 pct. virkning i 2013.

Boks 1: Skatte- og afgiftselementer som er indregnet i familietypeberegningerne

Forhøjelse af beskæftigelsesfradraget.Forhøjelse af pensionstillægget.Forhøjelse af øvrige overførselsindkomster.Annullering af loftet over børnefamilieydelse, samt genindførelse af normalregulering.Annullering af loft over fagforeningskontingenter på 3.000 kr.Øgede afgifter på hhv. mættet fedt, sukker, cigaretter, sodavand, chokolade og slik, samtNOx(40 pct.).Side 3