Skatteudvalget 2009-10

SAU Alm.del

Offentligt

J.nr.Dato: 29. september 2010

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 641 af 3. september2010. (Alm. del).

Troels Lund Poulsen/Merete Norup

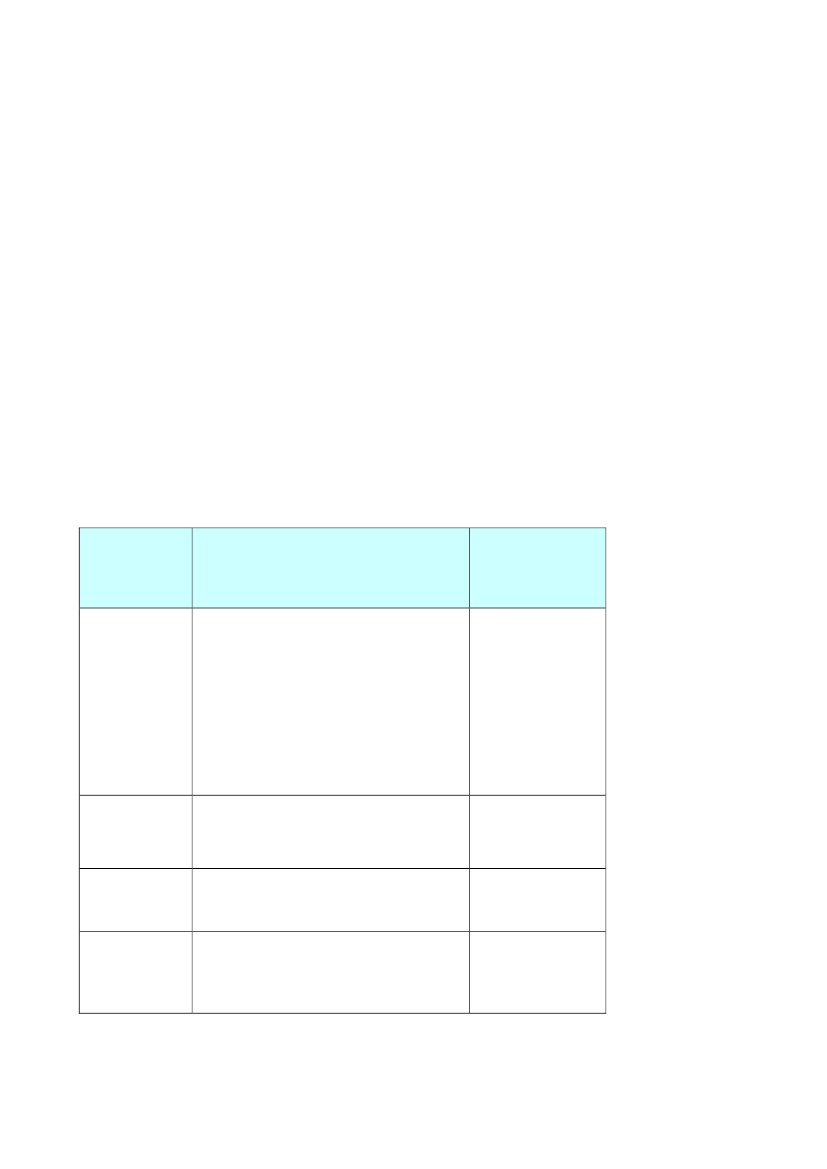

Spørgsmål:”Vil ministeren i forlængelse af den tekniske gennemgang af finanslovforslaget 2011 den31. august 2010 redegøre nærmere for forskellen på tallene for restancerne i FFL 2011 ogde faktiske restancer?”Svar:Finanslovens restancemåltal vedrørende skatter og afgifter og øvrige restancer omfatter desåkaldte ”inddrivelige restancer”. Måltallene på finansloven er fastsat uden hensyn til, at2009 og 2010 er præget af lavkonjunktur, og at udsigterne for 2011 ligeledes påvirkes afden internationale lavkonjunktur. De aktuelle måltal afspejler således ikke det meget van-skelige udgangspunkt som følge af blandt andet manglende likviditet for at bedre den nu-værende restancesituation. Måltallene tager heller ikke højde for, at der indgår restancer idisse, som reelt ikke er inddrivelige lige her og nu.F.eks. er skyldnere på offentlig forsørgel-se efter indførelse af det lovfæstede såkaldte ”tabeltræk” i forbindelse med fusionen, som ho-vedregel friholdt for inddrivelse. Ikke desto mindre tæller restancer hos disse lavindkomstgrup-per med i måltallene.Af nedenstående faktaboks om restancetyper fremgår en overordnet forklaring på de enkel-te restancetyper.Hvad er?Det erTæller med i opgørel-sen af de offentligerestancer på finanslo-ven?Ja

Inddrivelige re-stancer

De beløb, som SKAT fortsat vurderer, kan inddri-ves – både person- og virksomhedsrestancer.

Der tages ikke hensyn til om en skyldner er underlavindkomst og derfor ikke har nogen betalingsev-ne. Inddrivelige restancer omfatter derfor både kravsom SKAT aktuelt kan inddrive, og krav somSKAT fortsat vurderer at kunne inddrive på et sene-re tidspunkt.Ikke-inddriveligerestancerDe virksomhedsrestancer som forgæves er forsøgtinddrevet med alle til rådighed værende inddrivel-sesmidler.De personrestancer som forgæves er forsøgt inddre-vet med alle til rådighed værende inddrivelsesmid-ler.Virksomhedsrestancer som er forsøgt inddrevet.Virksomheden er lukket men den tidligere indeha-ver af virksomheden skylder stadig beløbet.Nej

Uerholdelige re-stancer

Nej

RUF restancer

Nej

Side 2

Måltallene på Finansloven er endvidere på et overordnet og summarisk niveau og derforkun i begrænset grad styringsrelevante på det strategiske og operationelle niveau.Som det fremgår af den handleplan på inddrivelsesområdet, som jeg netop har sendt tilSkatteudvalget, arbejder Skatteministeriet fremadrettet på at udvikle operationelle og kon-krete mål for at skabe integreret målstyring og et sammenhængende målhierarki. Heri ind-går styringsrelevante mål og indikatorer også på lavere niveauer for at opnå bedre sammen-hæng mellem målsætninger og aktiviteter og samtidig en mere systematisk evaluering afmålopfyldelsen. Ambitionen er, at der fra og med Finansloven for 2012 kan fastsættes mereoperationelle effektmål på udvalgte restanceområder til afløsning af de nuværende måltal.Den nye og langt mere detaljerede restancestatistik, som er fuldt implementeret fra 2011,skal udgøre fundamentet for udviklingen af de nye og mere realistiske og styringsrelevantemåltal. SKATs indsats skal vurderes på restancemåltal og parametre, hvor SKAT har en re-el mulighed for at påvirke udviklingen.

Side 3