Skatteudvalget 2009-10

SAU Alm.del

Offentligt

j.nr. 10-137265Dato : 31. august 2010

TilFolketingets Skatteudvalg

Hermed sendes svar på spørgsmål nr. 615 af 9. august 2010.(Alm. del).Spørgsmålet er stillet efter ønske fra Jesper Petersen (SF).

Troels Lund Poulsen

/

Søren W. Clausen

Spørgsmål :

Vil ministeren redegøre for udviklingen i de kommunale restancer vedrørendeejendomsskat, herunder udviklingen i restancerne siden 2007 og hvilke mulighe-der SKAT har for inddrivelse?Svar:

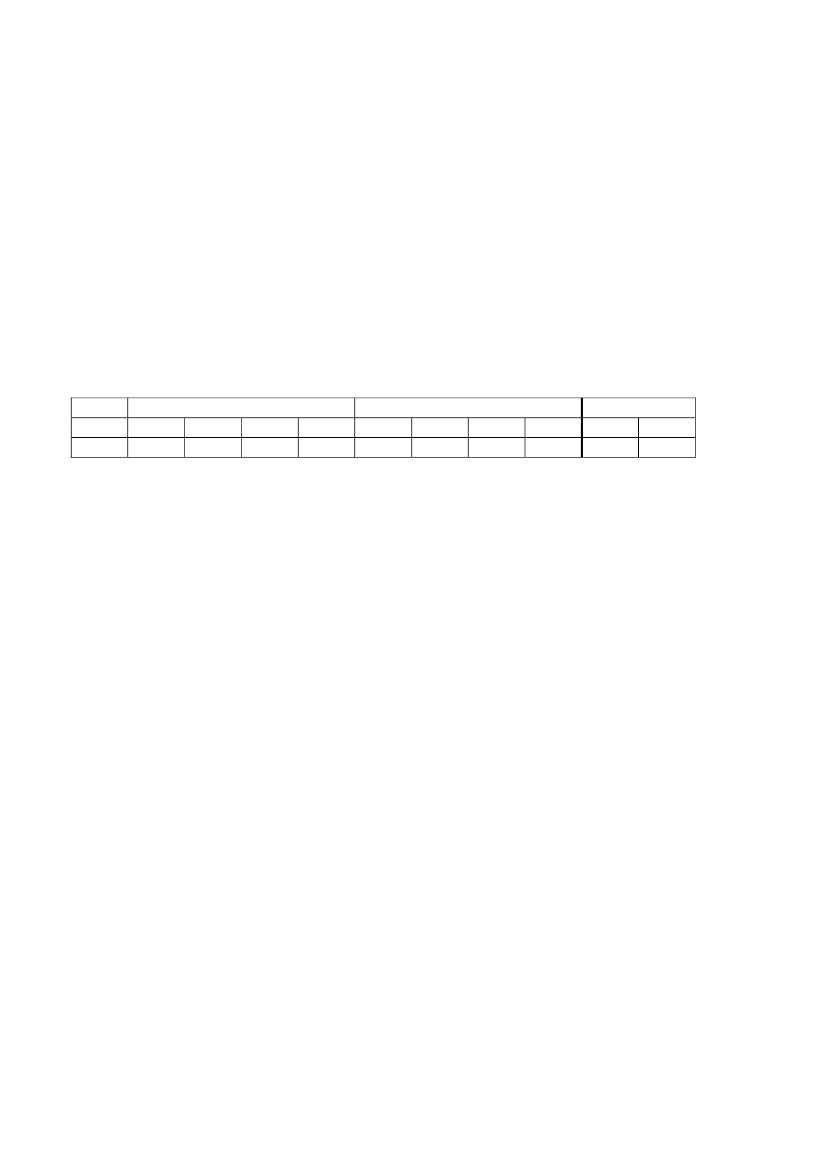

Hermed følger oversigt over udviklingen i de kommunale restancer vedrørendeejendomsskat m.v. fra 4. kvartal 2007 til 2. kvartal 2010.Tallene for de tre første kvartaler i 2007 er ikke umiddelbart tilgængelige, og kankun fremskaffes ved anvendelse af betydelige ressourcer.Ejendomsskatter mv. (mill. kr.)2007200820092010 1)4. kvt.1. kvt.2. kvt.3. kvt.4. kvt.1. kvt.2. kvt.3. kvt.4. kvt.1. kvt.2. kvt.46,8881,5490,70107,94 127,03 168,93 168,98 190,39 213,41 211,9182,81) Fra 2010 er ejendomsskatter mv. opgjort efter et nyt princip. I denne gruppering indgår re-stancer, som er fortrinsberettigede krav og som vedrører alle krav, der normalt bliver opkræ-vet gennem ejendomsskatter og afgifter mv. fra kommunerne. Dette er bl.a. restancer vedrø-rende ejendomsskat, bortskaffelse af affald (renovation), renholdelse af veje, vedligeholdelseaf veje m.fl. De restancearter, der ikke vedrører ”hovedposten” ejendomsskat er marginaleset i forhold dertil.Ejendomsskat mv. er tillagt fortrinsret. Det betyder, at kravet hæfter på den på-gældende ejendom uden tinglysning forud for al anden pantegæld.Krav på ejendomsskat kan inddrives ved udpantning og ved indeholdelse i lønm.v. hos den betalingspligtige, som det også sker for øvrige offentlige restancermed de begrænsninger der er overfor skyldnere uden betalingsevne. Primærtinddrives skylden ved udpantning. Hvis skylden ikke betales i forbindelse medudlægsforretningen undersøges muligheden for lønindeholdelse inden sagen sen-des til advokat med henblik på tvangssalg.I forbindelse med Aftale om kommunernes økonomi for 2010 blev der nedsat enarbejdsgruppe med repræsentanter fra Skatteministeriet og KL. Arbejdet har tilformål at udarbejde ”best practice” anbefalinger. Et af områderne var udarbej-delse af optimal procedure for inddrivelse af ejendomsskatter og andre fortrins-berettigede krav. Ansvaret for opgaven er samlet ét sted i landet, og der er etable-ret en ny proces med bl.a. et bedre rykkerforløb, hvor rykkere udsendes 2 gangeom året afpasset efter de fleste kommuners opkrævningsterminer og intensiveretudlægsforretning overfor medejere af de pågældende ejendomme, herunder an-vendelse af eksterne advokater ved processen. Processen evalueres primo 2011.