Skatteudvalget 2009-10

SAU Alm.del

Offentligt

j.nr. 2010-080-0057Dato : 9. september 2010

TilFolketingets Skatteudvalg

Hermed sendes svar på spørgsmål nr. 576 af 22. juni 2010 (SAU, alm. del).Spørgsmålet er stillet på udvalgets vegne.

Troels Lund Poulsen

/Tina R. Olsen

Spørgsmål 576:"Ministeren bedes redegøre for skatte- og afgiftsforholdene ved eksport af bilertil salg i udlandet og eventuelle nyere ændringer på området."Svar:SKAT har oplyst mig om følgende:Afgiften af et brugt motorkøretøj, der er afgiftsberigtiget efter registreringsaf-giftsloven, godtgøres, hvis køretøjet afmeldes fra motorregistret og udføres hérfra landet.Godtgørelsesbeløbet fastsættes til et beløb, som svarer til den registreringsafgift,der skulle betales, hvis det helt samme køretøj blev indført fra udlandet.I det godtgørelsesbeløb, der herefter beregnes, fratrækkes 15 pct. af beløbet(bundfradrag), dog minimum 7.500 kr. for personbiler og 4.000 kr. for varebilerog motorcykler.Det bemærkes, at de nævnte minimumsbeløb er en følge af en lovændring medvirkning fra og med den 27. april 2008. Ændringen skyldtes, at de hidtidige reg-ler skabte et incitament til at udnytte et hul i reglerne til udførsel af biler, der vartæt på at være skrotningsmodne, alene med henblik på skrotning i udlandet.Der kan dogikkegodtgøres registreringsafgift for:1. Køretøjer, der har mistet deres afgiftsmæssige identitet.2. Køretøjer, der er færdselsskadede, og som ikke kan genopbyggesinden for reglerne om afgiftsfri genopbygning eller ikke kan frita-ges for afgift efter reparation.3. Køretøjer, der er over 35 år regnet fra første registreringsdato.4. Køretøjer, der ikke er i registreringsklar stand – enten på grundaf skader, vedligeholdelsesstand eller lign.5. Udstyr med videre, der ikke er betalt registreringsafgift af.Godtgørelsen som omtalt ovenfor kan imidlertid ikke overstige den registre-ringsafgift, der oprindeligt er betalt, fratrukket 15 procent, jf. eksemplet neden-for.

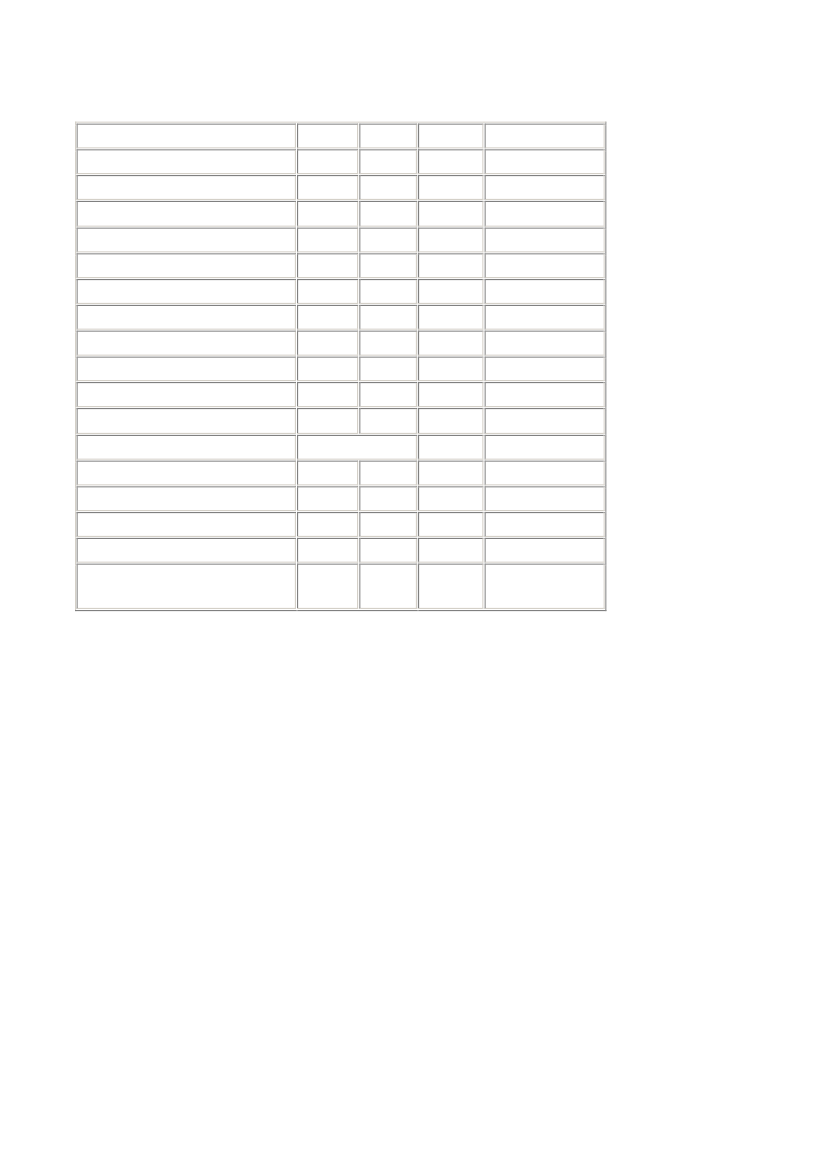

2Eksempel:Ny bilPris på gaden ekskl. leveringsomkostningerAfgiftspligtige værdiFradrag i værdiRadioAntal airbagsABSESP5 NCAP-stjernerAfgiftsberegning180 procent afgift af værdi over 79.000 kr.105 procent afgift af værdi under 79.000 kr.Fradrag/tillæg i afgiftenbrændstofforbrug km pr. liter - 18,0Antal selealarmerSamlet registreringsafgiftEksport-fradrag 15 pct. (min 7500 kr.)Eksportgodtgørelse(maks. oprindelig betalt afgift - 15 pct.)Benzin4-8.000-600127.24345 pct.-15 pct.-4.400-33069.98410.49859.48652.89382.95029.09145.623Ja6JaJaJa1.0005.1203.7502.5002.0005502.8162.0631.3751.100249.998

Værdifald45 pct.

Brugt bil137.499

67.515

Registreringsafgiften beregnes ud fra køretøjets oprindelige nypris her i landetsammenholdt med nuværende markedspris, hvilket svarer til køretøjets alminde-lige pris, inkl. moms og registreringsafgift, ved salg til en bruger i Danmark.Seneste lovændring på området er gennemført med virkning fra og med den 1.januar 2009. Herefter er der indført en bestemmelse, som går ud på følgende:Der skal foretages syn af køretøjer, der eksporteres, hvis der søges om godtgørel-se af restværdien af registreringsafgiften i køretøjet. Dét gælder alle biler, der er10 år eller ældre.For biler, der er under 10 år, samt for motorcykler (uanset alder) kan SKAT kræ-ve køretøjet synet af en synsvirksomhed før udbetaling af godtgørelse.Det syn, der skal foretages, består af to dele. For det første sker der en prøvelseaf, om bilen er i registreringsklar stand. For det andet en vurdering af bilensstand handelsmæssigt.

3Den synsrapport, der indgår ved SKATs værdiansættelse af køretøjet, må ikkevære mere end 4 uger gammel, regnet fra den dag, SKAT modtager anmodnin-gen om godtgørelsen.Registreringsafgiften godtgøres / udbetales af SKAT, når1. køretøjet er værdifastsat,2. køretøjet er afmeldt fra motorregisteret, og3. køretøjet er udført fra Danmark, og dette kan dokumenteres.4. køretøjet skal være afmeldt senest 1 måned efter værdifastsættelsen.Der skal fremlægges dokumentation for, at køretøjet er udført fra Danmark. Do-kumentation for udførslen skal indsendes eller fremvises senest 3 måneder efter,at køretøjet er blevet værdifastsat af SKAT.Hvis køretøjet efterfølgende indføres hér til landet og indregistreres hér, skal derpå ny betales registreringsafgift.I perioden 2005 - 2009 blev der udbetalt/godtgjort følgende beløb i registrerings-afgift, jf. tabel 2 nedenfor:Tabel 2:Udbetalingca. 125 mio. kr.ca. 467 mio. kr.ca. 1,3 mia. kr.ca. 1,4 mia. kr.ca. 1,0 mia. kr.

20052006200720082009

En sammenligning mellem antal biler i tabel 1 i svaret på spørgsmål nr. 575 af22. juni 2010 (alm. del) og omfanget af udbetalt godtgørelse i tabel 2 synes imid-lertid at nødvendiggøre nogle bemærkninger.F.eks. fremgår, at ca. 4.600 biler i 2005 genererede et samlet godtgørelsesbeløbpå ca. 125 mio. kr., og at ca. 33.700 biler i 2006 genererede et samlet godtgørel-sesbeløb på ca. 467 mio. kr. Det vil med andre ord sige, at en tidobling af antalbiler i 2006 kun har genereret et godtgørelsesbeløb, som er 4 gange større endbeløbet i 2005.Grunden hertil kendes ikke, men det formodes, at årsagen er, at der i 2006 bl.a.blev eksporteret rigtig mange ældre biler med lav værdi. Det var i øvrigt ogsådét, der gav anledning til den ovenfor omtalte lovændring om med virkning fraog med den 27. april 2008 at ændre bundfradraget (15 pct.) ved beregning af

4godtgørelsesbeløb til minimum 7.500 kr. for personbiler og 4.000 kr. for varebi-ler og motorcykler.Den pågældende lovændring har da også haft en vis effekt. Det synes allerede atafspejle sig i tabeltallene for 2008 og 2009.