Skatteudvalget 2009-10

SAU Alm.del

Offentligt

J.nr. 2010-318-0252Dato: 29. juni 2010

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål 566 af 15. juni 2010.(Alm. del).Spørgsmålet er stillet efter ønske fra Nick Hækkerup (S).

Troels Lund Poulsen/Søren Schou

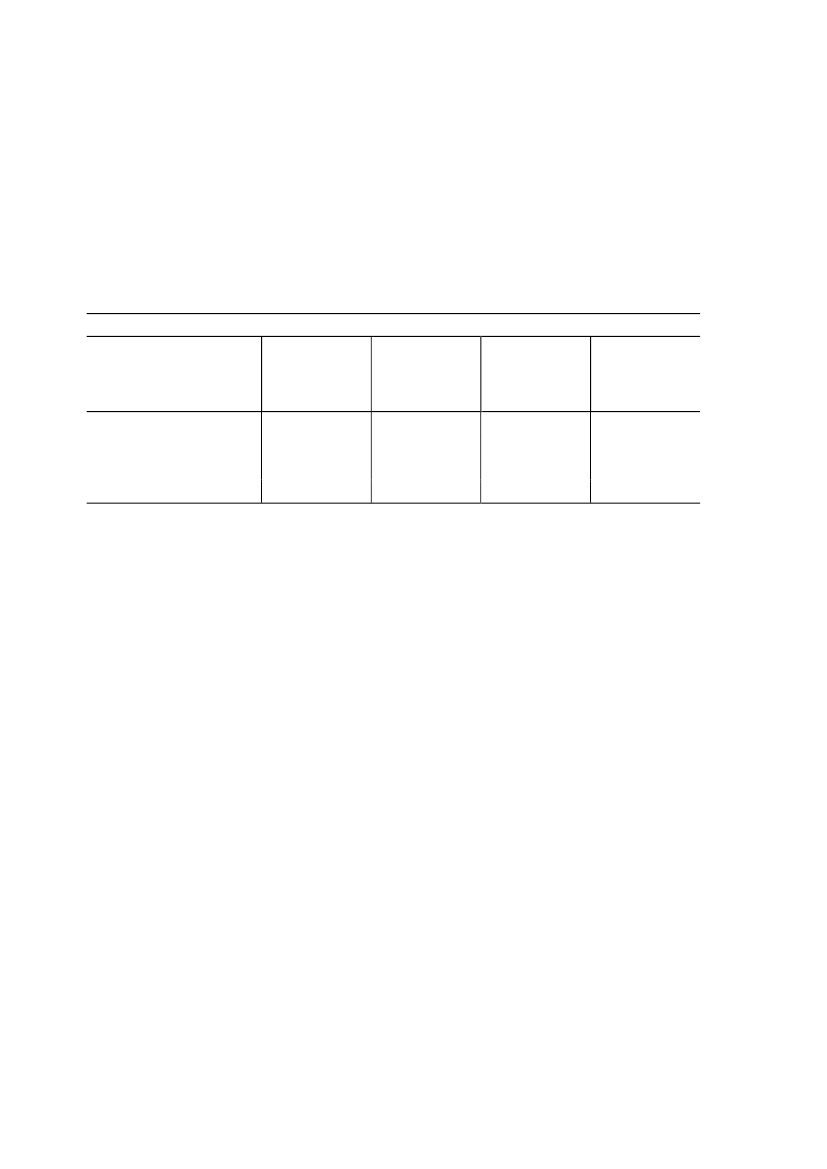

Spørgsmål 566:Vil ministeren på tilsvarende vis og med samme forudsætninger som i besvarelsen af 9. de-cember 2009 af alm. del - spørgsmål 69 fremsende en opdateret opgørelse over skattelettel-serne i antal kr. i 2011 til regeringens ministre i forhold til 2009 som følge af Forårspakke2.0, men korrigeret for regeringens genopretningspakke, herunder lønnedgang på 5 procentfor ministrene?

Svar:De ønskede oplysninger fremgår af nedenstående tabel.Forventede ændringer i rådighedsbeløbet for tre ministerlønniveauer i 2011. (2010 niveau)Forårspakke 2.0inkl. serviceef- Genopretnings-LønnedgangaftalenSamlet ændringtersyn og sund-efter skatMinisterlønniveauhedspakkeL 221L 220i rådighedsbeløb125 pct. af grundvederlag110 pct. af grundvederlagGrundvederlagKr.81.55069.01060.650Kr.- 4.340- 4.340- 4.340Kr.- 33.290- 29.290- 26.630Kr.43.93035.38029.680

Anm.: I forbindelse med afgiftsberegningen er det beregningsteknisk forudsat, at alle ministrene er enlige uden børn.Endvidere er det forudsat, at ministervederlaget er ministrenes eneste indkomst, samt at vederlaget fastholdes gennem he-le 2011, selv om vederlaget bliver reguleret igen pr. 1. april 2011.

Med vedtagelsen afL 220 – (Midlertidig nedsættelse af grundvederlag til ministre)nedsæt-tes ministrenes løn, således at statsministerens vederlag pr. 1. januar 2011 udgør 1.439.444kr., mens vederlaget til udenrigsministeren, finansministeren og nummer 2 i statsrådsræk-kefølgen udgør 1.266.710 kr. og for øvrige ministre 1.151.555 kr.Hermed bliver ministrenes lønninger nedsat i 2011 med mellem ca. 61.000 kr. og ca.76.000 kr. (før skat).Med vedtagelsen afL 221 – (Ingen regulering af beløbsgrænser i 2011-2013, begrænsningaf fradraget for faglige kontingenter og loft over børnefamilieydelsen)udskydes bl.a. denekstraordinære forhøjelse af topskattegrænsen i 3 år, og der foretages ingen regulering afbeløbsgrænserne i skattelovgivningen i perioden 2011-2013.

Side 2