Skatteudvalget 2009-10

SAU Alm.del

Offentligt

J.nr. 10-111795Dato: 23. juni 2010

TilFolketingets Skatteudvalg

Hermed sendes svar på spørgsmål nr. 522 af 28. maj 2010.Spørgsmålet er stillet efter ønske af Jesper Petersen (SF)(Alm. del)

Troels Lund Poulsen/Søren W. Clausen

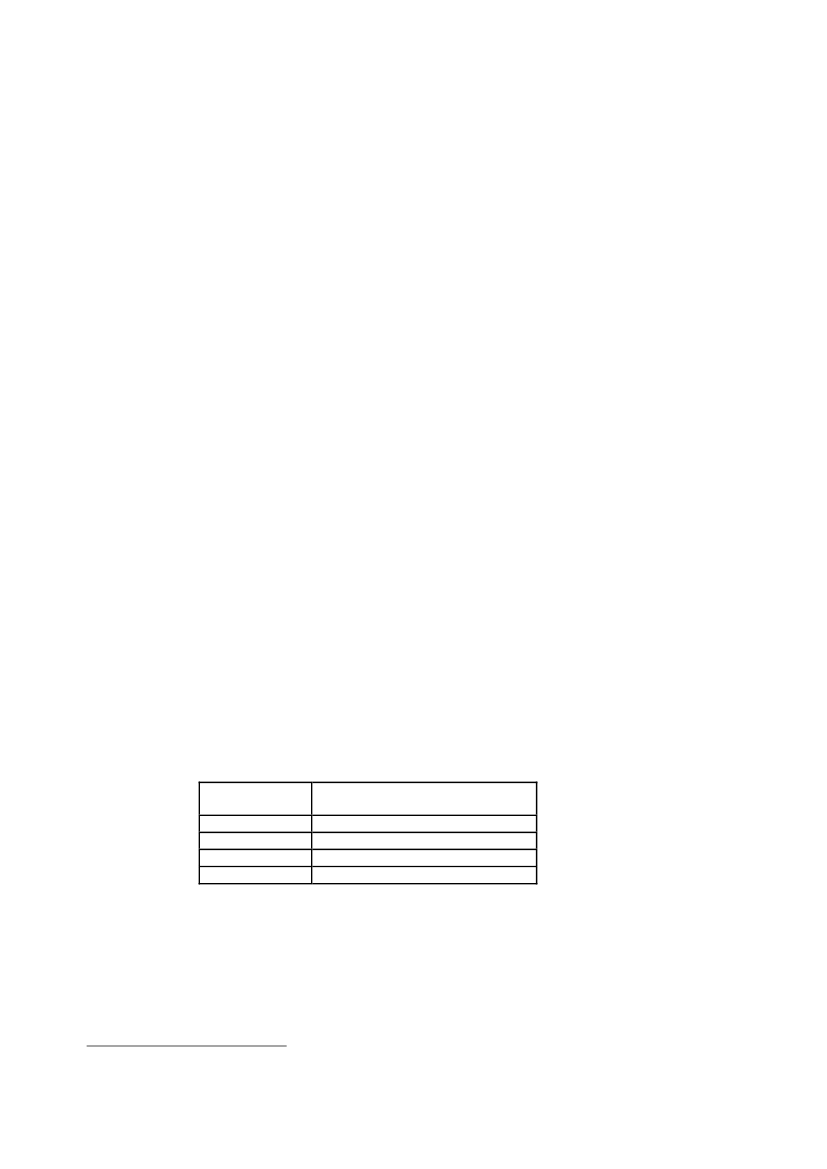

Spørgsmål:Ministeren bedes som opfølgning på artiklen ”3F: Bunker af firmaer snyder i SKAT” iJydskeVestkysten den 26. maj 2010, redegøre for antal sager i SKAT og restancernes be-løbsstørrelser for udenlandske virksomheder, der har eller har haft ordrer i Danmark udenat betale skat.Svar:SKAT kan alene udskille SE-numre på udenlandske virksomheder, som er momsregistreretdirekte på deres adresse i hjemlandet. Der er tale om virksomheder, som ikke er etableret iDanmark, men i et andet EU-land. Andre udenlandske virksomheder, som driver virksom-hed i Danmark, kan ikke direkte udskilles fra danske virksomheder, da registreringsvilkåre-ne mv. er identiske.De nedenfor omtalte restanceoplysninger omfatter registrerede restancer i det såkaldte De-bitor-Restance-system. Restancerne vedrører udenlandske virksomheder momsregistreretdirekte på deres adresse i udlandet. Udgangspunktet for disse virksomheder har været, at deskal betale moms i Danmark af deres aktiviteter her i landet, mens skatten af aktiviteterneskal afregnes i hjemlandet. De pågældende virksomheders restance i Danmark er derfornæsten udelukkende momsrestancer, idet der dog i beskedent omfang kan forekomme an-dre restancer, f.eks. vedrørende A-skat eller punktafgifter.I forbindelse med ovennævnte skal opmærksomheden henledes på, at der fra og med 1. ja-nuar 2009 er indført omvendt betalingspligt for en stor del af de ydelser udenlandske virk-somheder leverer til virksomheder her i landet. Det betyder, at det er den danske aftager,der fremover skal beregne, angive og indbetale momsen af de ydelser, som udenlandskevirksomheder leverer her i landet. I det omfang udenlandske virksomheder handler medprivate, skal de dog fortsat være momsregistreret her i landet. Ændringerne af momslovensregler sikrer, at det nu er lettere at opkræve moms og inddrive eventuelle restancer.Udviklingen i antal virksomheder med restance i perioden 1. januar 2009 til 3. juni 2010 erfølgende:Dato1/1-20091/7-20091/1-20103/6-2010Antal restanter (både ak-tive og afmeldte)2.76412.3752.4162.267

1

Dette tal er forbundet med en mindre usikkerhed, idet det er sammensat af to forskellige edb-udsøgningerSide 2 af 3

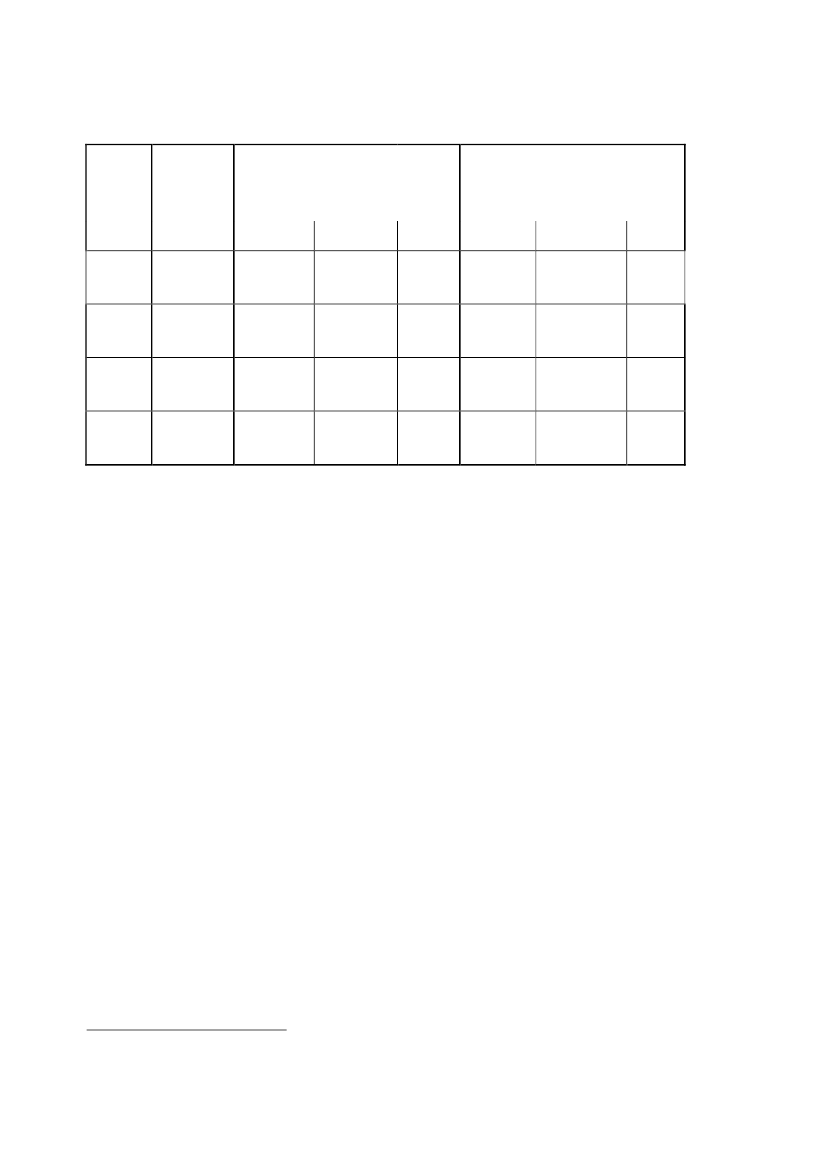

Udviklingen i totalrestancen i perioden 1. januar 2009 til 3. juni 2010 kan specificeres såle-des:Total-restance(mio. kr.)FF-restance2(mio. kr.)Aktive707408(58 pct.)287(39 pct.)178(25 pct.)72(11 pct.)

Restance vedr. angivet tilsvar(mio. kr.)Afmeldte85(12 pct.)279(37 pct.)355(49 pct.)413(62 pct.)

I alt493

(70 pct.)566(76 pct.)533(74 pct.)485(73 pct.)

Aktive181(25 pct.)133(18 pct.)116(16 pct.)84(13 pct.)

Afmeldte33

I alt214

1.1.20091.7.20091.1.20103.6.2010

(100 pct.)743(100 pct.)719(100 pct.)660(100 pct.)

(5 pct.) (30 pct.)44177

(6 pct.) (24 pct.)70186

(10 pct.) (26 pct.)91175

(14 pct.) (27 pct.)

Både antal virksomheder i restance og de totale restancer er faldet de sidste 1½ år, ligesomder er sket en markant forskydning fra aktive registreringsforhold til afmeldte. Udviklingenskyldes både ovennævnte omvendte betalingspligt samt forskellige lokale projekter, hvorSKAT, Udland, har haft fokus på området.Erfaringen har vist, at de reelle restancer vedrørende de udenlandske virksomheder er væ-sentlig lavere end tallene umiddelbart viser. Det er således erfaringen, at de reelle restancer,der ligger bagved de foreløbige fastsættelser af moms, gennemsnitligt udgør ca. 50 % foraktive virksomheder og 10 % for afmeldte virksomheder.Benyttes ovenstående erfaringer vedrørende de foreløbige fastsættelser på restancemassenprimo juni 2010 betyder det, at disse udenlandske virksomheders totalrestance reelt var påcirka 252 mio. kr. frem for de formelt opgjorte på 660 mio. kr.

Relaterer sig til situationer, hvor virksomhederne ikke indsender momsangivelse og hvor SKAT udfærdigeren såkaldt foreløbig fastsættelse (benævnt FF-restance).Side 3 af 3

2