Skatteudvalget 2009-10

SAU Alm.del

Offentligt

J.nr. 2010-238-0102Dato: 1. juni 2010

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 480 af 17. maj 2010Spørgsmålet er stillet efter ønske fra Mette Gjerskov (S)(Alm. del).

Troels Lund Poulsen/MarieLouise Hede

Spørgsmål:Kan ministeren bekræfte, at afgiftssystemet lægger hindringer i vejene for enklimavenlig udnyttelse af overskudsvarme fra køleanlæg, således at f.eks. overskudsvarmefra køleanlæg i supermarkeder ikke udnyttes til opvarmning af lagerfaciliteter, men i stedetsendes ud i den blå luft?

Svar:Nej, det kan jeg ikke bekræfte.Energiafgiftssystemet for virksomhederne er generelt karakteriseret ved, at virksomhederneskal betale energiafgifter, inkl. CO2-afgift, af den energi, som de indkøber til deres aktivite-ter. For indkøb af energi, f.eks. elektricitet og naturgas, gælder der dog ordninger med del-vis godtgørelse af afgifter, når det er energi, som bruges til proces, herunder til drift af kø-leprocesanlæg. Det betyder, at størstedelen af energiafgifterne på energien til procesanlægtilbagebetales til virksomhederne. Hvis energien anvendes til intern rumvarme, er der - imodsætning til proces - ingen godtgørelse af afgifter.Reglerne, som regulerer energiafgiftssystemet, indebærer, at virksomhederne eventuelt skalbetale en afgift på overskudsvarme (spildvarme) fra procesanlæg, når overskudsvarmen vedhjælp af særlige installationer genindvindes og udnyttes som rumvarme i virksomheden.Overskudsvarmeafgiften på sådan intern udnyttelse i virksomheden gælder i vinterhalvåret,men ikke i sommerhalvåret. Nedenfor er det situationen i vinterhalvåret som omtales. Denoverskudsvarme, som omtales nedenfor, er overskudsvarme fra virksomhedernes procesan-læg, herunder proceskøleanlæg såsom køleanlæg i supermarkeder.Hvordan påvirker overskudsvarmeafgift virksomhederne og bidrager til opfyldelsen af kli-mamålsætningerne?Er det egentlig ikke lige ud ad landevejen sådan forstået, at afgiften gør det mindre renta-belt at udnytte klimavenlig spildvarme, hvorfor der vil være spildvarme, som ikke udnyttes,men i stedet sendes ud i den blå luft? Er det ikke sådan, at afgiften dermed giver et klima-mæssigt helt forkert incitament til varmespild?Svaret på disse spørgsmål er imidlertid nej.Overskudsvarmeafgiften giver derimod et positivt incitament til udnyttelse af overskuds-varme som rumvarme i virksomhederne. Det skyldes, at overskudsvarmeafgiften er lavereend den almindelige energiafgift på den varme, som overskudsvarmen i praksis erstatter.Udnyttelse af overskudsvarme som intern rumvarme er karakteriseret ved, at overskuds-varmen – i modsætning til almindelig rumvarmeenergi - ikke kræver merindkøb af energi-produkter, f.eks. afgiftspligtig elektricitet eller afgiftspligtig naturgas.Afgiften på overskudsvarme kan betragtes som en slags udligningsafgift, som delvis udlig-ner, at der ikke er almindelig energiafgift på overskudsvarme, mens der er energiafgift påden varme, som overskudsvarmen som sagt erstatter.Men selvom overskudsvarmeafgiften således giver et positivt incitament til udnyttelse afoverskudsvarme som rumvarme i virksomheder, er det så ikke værd at overveje nedsættelseSide 2

eller afskaffelse af afgiften? Det må da kunne forbedre økonomien ved udnyttelse af over-skudsvarme, hvorved der vil være mindre spildvarme, som ikke udnyttes, men i stedet sen-des ud i den blå luft?Hertil bemærkes, at afgiften som sagt allerede er lempelig. Hvis afgiften lempes yderligere,vil der være fare for, at virksomhederne ikke udviser samme iver efter at reducere varme-spild fra proces, hvoraf en del efterfølgende kan genindvindes og udnyttes som overskuds-varme. Populært sagt vil virksomhederne have incitament til at producere overskudsvarmepå bekostning af afgiftspligtig energi til rumvarme.I bilaget til dette svar gives en nærmere talmæssig belysning af forholdene vedrørendeoverskudsvarmeafgiften i 2010. Dermed illustreres det, at der er en ikke uvæsentlig afgifts-besparelse ved at bruge overskudsvarme til rumvarme. Der er således ikke tegn på, at sat-sen for overskudsvarmeafgiften er sat for højt.Jeg kan altså ikke bekræfte, at afgiftssystemet lægger hindringer i vejen for en klimavenligudnyttelse af overskudsvarme fra f.eks. køleanlæg, og ser ingen grund til, at der bør skeændringer i overskudsvarmeafgiften.

Side 3

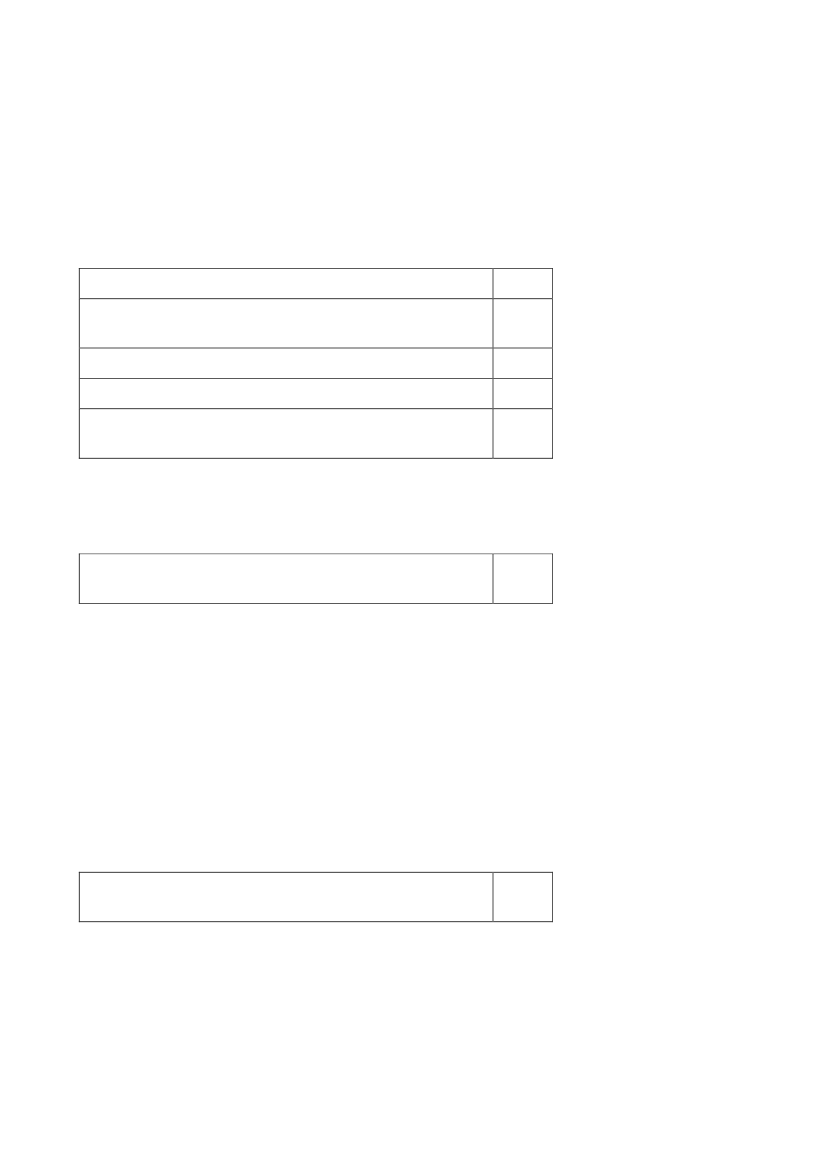

Bilag til svaret på spørgsmål nr. 480 af 17. maj 2010Efter nedenstående tabel kan overskudsvarme fra f.eks. eldrevne procesanlæg erstatte na-turgasbaseret rumvarme i en virksomhed.I punkterne 1-3 i tabellen nedenfor vises afgiften, som belaster indkøb af gas til fremstilling afrumvarme i 2010.Gas til rumvarme:Kr./GJAfgiftssatser på 1,1 GJ gas (input) til 1 GJ rumvarme (out-put):1.CO2afgift 1,1 GJ gas a ca. 8,9 kr. til rumvarme2.Energiafgift 1,1 GJ gas a ca. 57,3 kr. til rumvarme3.(=1.+2.)Afgift på 1 GJ rumvarme ved afgiftssatsen pågas9,7563,0572,802010

I punkt 4 nedenfor vises afgiften på overskudsvarme fra procesanlæg til rumvarme.Overskudsvarme til rumvarme (fortsættelse af tabel):4.Sats for overskudsvarmeafgift, når varme fra proces bru-ges til rumvarme, 1 GJ a 52,8 kr.*52,80

Rumvarmen i virksomheden kan hidrøre fra indkøbt gas anvendt i en kedel, som fremstillerrumvarmen. Afgiften herved fremgår af punkt 3 i tabellen foran.Alternativt kan rumvarmen hidrøre fra overskudsvarme fra f.eks. eldrevne procesanlæg.Afgiften herved fremgår af punkt 4 i tabellen foran.Det ses umiddelbart, at afgiften er lavest, hvis der bruges overskudsvarme til rumvarme istedet for gas til en kedel, der fremstiller rumvarme. I punkt 5 nedenfor vises afgiftsbespa-relsen for overskudsvarme i 2010.Afgiftsbesparelse ved at bruge overskudsvarme til rumvarme i stedet for gas til en kedel,der fremstiller rumvarme (fortsættelse af tabel):5.(=3.–4.)Afgiftsbesparelse ved at bruge overskudsvar-me fra proces som rumvarme20,00

*Afgiften er altid 0 kr./GJ i sommerhalvåret. Tabellen omfatter afgiftsforholdene for virksomhed udenforCO2kvoteområdet, der ikke er omfattet af de særlige lempelser iForårspakke 2.0til mineralogiske processeretc. For virksomhed indenfor kvoten betales ikke CO2afgift ved proces, men modsat er der udgifter til forbrugaf CO2kvoter ved ny procesvarme, men ikke ved overskudsvarme.

Som det fremgår af tabellen er der en ikke uvæsentlig afgiftsbesparelse ved at bruge over-skudsvarme til rumvarme.

Side 4