Skatteudvalget 2009-10

SAU Alm.del

Offentligt

j.nr. 2010-080-0046Dato : 10. juni 2010

TilFolketingets Skatteudvalg

Hermed sendes svar på spørgsmål nr. 467 af 11. maj 2010.(Alm. del).Stillet efter ønske fra Jesper Petersen (SF).

Troels Lund Poulsen

/Tina R. Olsen

Spørgsmål:

Hvornår – og med hvilke lande - forventes gennemført aftaler med henblik på atsikre multinationale selskabers skattebetaling som følge af SKATs forhøjelser afdisse selskabers indkomst her i landet?Svar:

Der lægges til grund, at spørgeren med ”aftaler med henblik på at sikre multina-tionale selskabers skattebetaling som følge af SKATs forhøjelser af disse selska-bers indkomst her i landet” mener aftaler som følger af Mutual Agreement Pro-cedures (MAP) om løsning af dobbeltbeskatningssituationer.Når en forhøjelse gennemføres i Danmark har det regulerede danske selskabpligt til at betale den afledte skat. SKAT skal altså ikke hente skattebetalingenhjem fra de udenlandske virksomheder. Koncernen, som det forhøjede selskab eren del af, ender dog ofte i en situation, hvor de er blevet beskattet af den sammeindkomst i flere lande. Danmark har via sine dobbeltbeskatningsaftaler forpligtetsig til at forsøge at løse sådanne situationer, så virksomhederne kun beskattes éngang af samme indkomst. MAP’en handler således om undgåelse af dobbeltbe-skatning og ikke om at sikre den egentlige skattebetaling til DanmarkSKAT havde ved udgangen af 2009 52 verserende MAP-sager. Hver enkeltMAP skal forhandles særskilt med udenlandske skattemyndighed. Dette kan væ-re en langvarig og omfattende proces, der i høj grad er afhængig af den uden-landske skattemyndigheds arbejdsproces. Det er derfor ikke muligt at sige hvor-når disse MAP-sager forventes færdigforhandlet.2

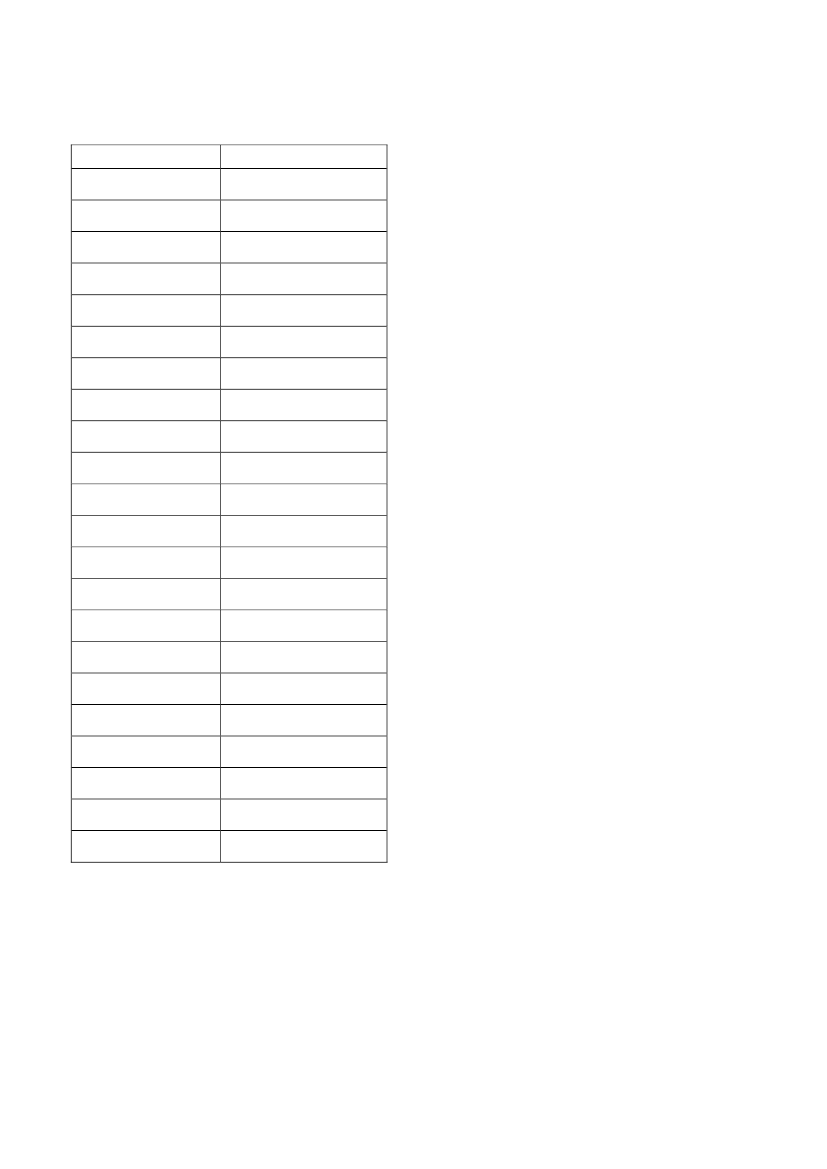

De verserende MAP-sager ultimo 2009 fordeler sig på lande som følger:Land

Antal MAP-sager

BelgienBrasilienCanadaFrankrigHollandItalienLitauenMalaysiaNorgePolenPortugalRuslandSlovakietSpanienStorbritannienSverigeTjekkietTysklandUkraineUngarnUSAØstrig1133211161111254151155