Skatteudvalget 2009-10

SAU Alm.del

Offentligt

j.nr. 2010-088-0199Dato : 4. juni 2010

TilFolketingets Skatteudvalg

Hermed sendes svar på spørgsmål nr. 438 af 4.maj 2010.(Alm. del).Stillet efter ønske fra Nick Hækkerup (S).

Troels Lund Poulsen

/Tina R. Olsen

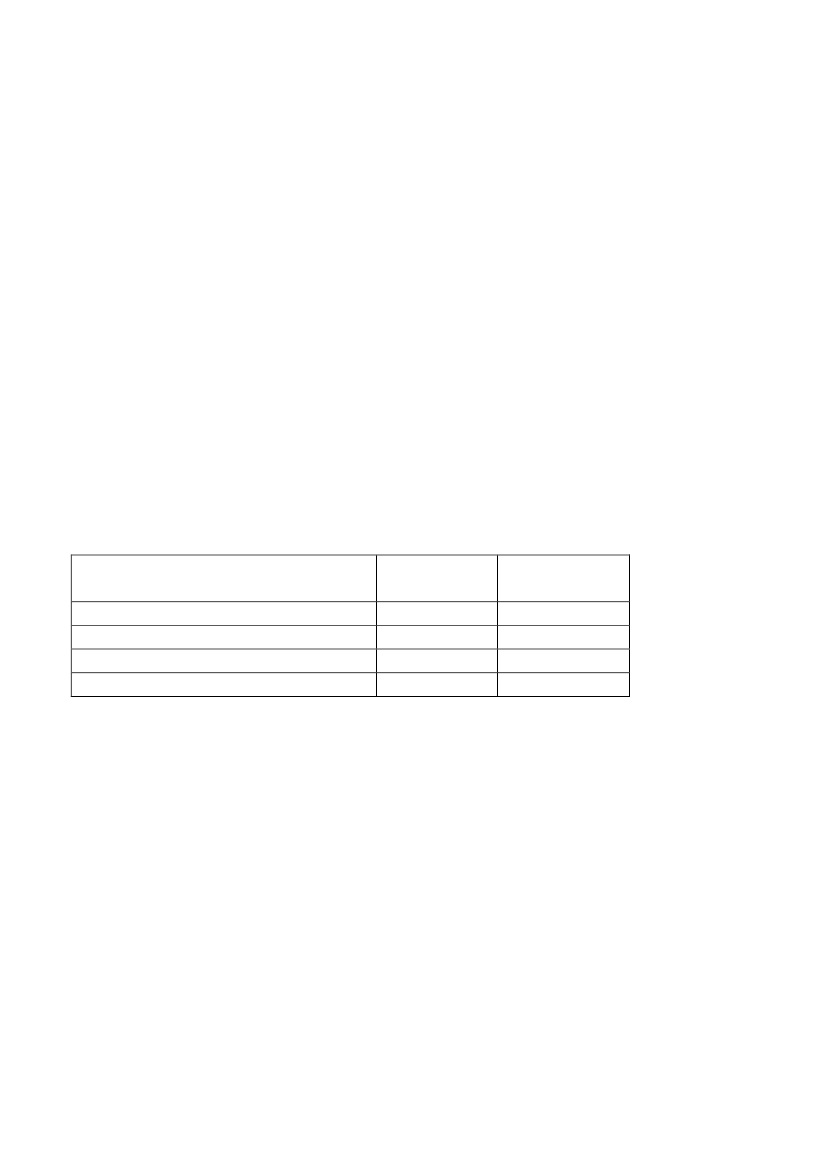

Spørgsmål:Det fremgår af kvartalsrapporten om den aktuelle situation i SKAT, 4. kvartal2009, alm. del – bilag 178, at SKAT i 2009 har godkendt 32 transfer pricing for-højelser for et samlet beløb på 15,3 mia. kr. Vil ministeren oplyse, om der er enenkelt sag, som medfører, at reguleringen for 2009 er særlig høj, og hvad forhø-jelsen ville være på, hvis man rensede det samlede forhøjelsesbeløb for denneene sag?Svar:Jeg kan bekræfte, at der er meget stor forskel i størrelsen på de godkendte forhø-jelser. Det vil derimod være i strid med den ubetingede tavshedspligt i skattefor-valtningslovens § 17 at oplyse størrelsen på enkeltforhøjelser, da det eventueltvil være muligt at identificere de berørte selskaber ud fra disse oplysninger.Skatteudvalget har imidlertid for tidligere år fået en opgørelse over, hvordan for-højelserne fordeler sig i nedenstående beløbsintervaller. Tilsvarende oplysninger-for 2009 og til sammenligning hermed for 2007-2008 akkumuleret fremgår aftabellen nedenfor.Tabel 1: TP-forhøjelser for 2007-2008 samt 2009 fordelt på størrelse af forhøjelsenMålt i antal forhøjelser

Under 10 mio. kr.Mellem 10 mio. og 100 mio. kr.Over 100 mio. kr.I alt

Akkumuleret2007-200848,4 pct.37,5 pct.14,1 pct.100 pct.

200934 pct.38 pct.28 pct.100 pct.