Skatteudvalget 2009-10

SAU Alm.del

Offentligt

J.nr. 2010-318-0220Dato: 26. maj 2010

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål 396 af 21. april 2010. Spørgsmålet erstillet efter ønske fra Jesper Petersen (SF).(Alm. del).

Troels Lund Poulsen/Thomas Larsen

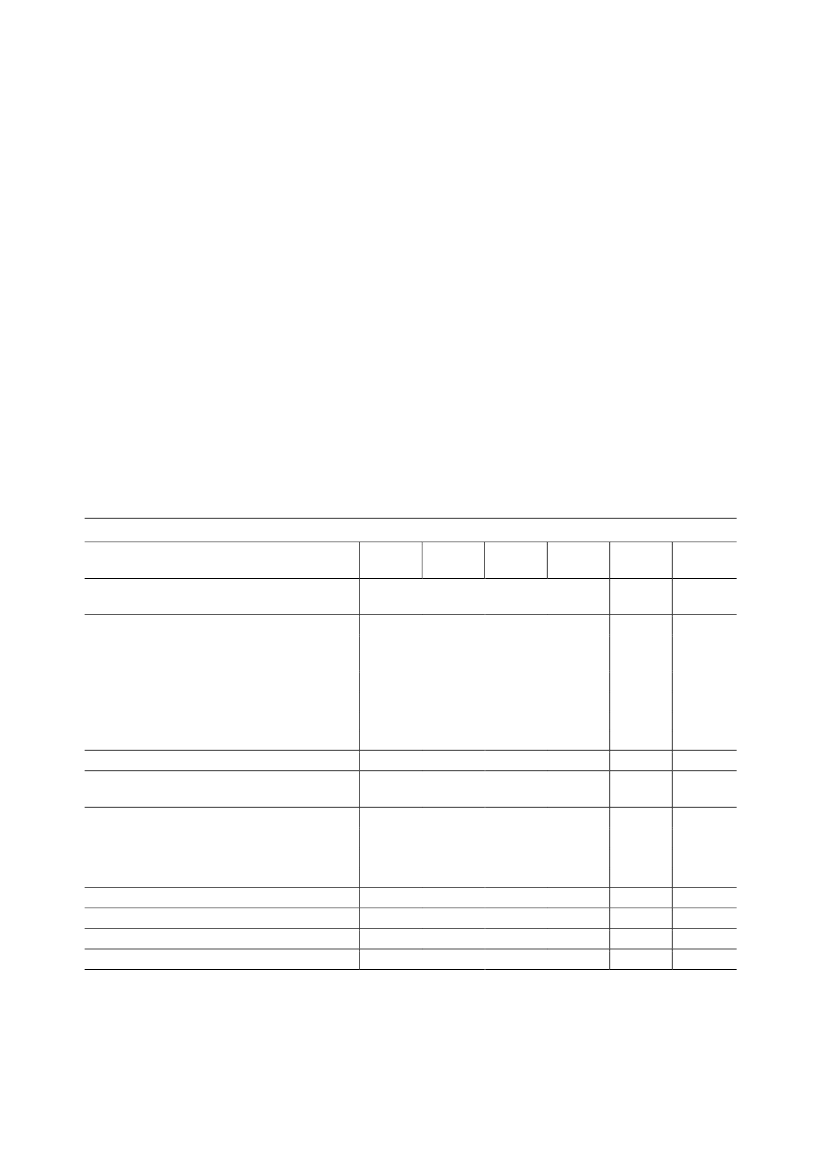

Spørgsmål:Vil ministeren oplyse effekterne af de dele af finansieringen afForårspakke 2.0,som bli-ver implementeret senere end antaget i den oprindelige aftale? Og vil ministeren opdatereoversigten over alle finansieringskilderne og deres bidrag år for år frem til 2019 samt denvarige effekt, så den er korrekt dags dato?Svar:Besvarelsen indeholder opdateringer af Forårspakke 2.0 efter serviceeftersynet, men med-tager ikke ændringer fra aftalen om genopretning af dansk økonomi af 25. maj 2010.Der har siden vedtagelsen afForårspakke 2.0i foråret 2009 været enkelte udeståender ift.finansiering af de knap 30 mia. kr., der blev givet skattelettelser for fra januar 2010. Detdrejer sig om en skat på høje pensionsudbetalinger (udligningsskatten), kørselsafgift forlastbiler og afgift på mættet fedt.I aftalen omForårspakke 2.0var det oprindeligt forudsat, at de tre udestående elementerskulle bidrage med 760 mio. kr. i 2010, mens der i 2011-2013 var tale om et finansie-ringsbidrag på 1,7-1,8 mia. kr., og den varige virkning var skønnet til at udgøre ca. 1,5mia. kr., jf. tabel 1.Tabel 1. Provenuvirkninger af de seneste aftaler vedrørendeForårspakke 2.0Mio. kr. 2009-niveau1. Forudsat provenu fra den oprindelige For-årspakke 2.0FinansieringselementerManglende finansieringselementer fra aftalenom Forårspakke 2.02. Ny profil for kørselsafgift for lastbiler3. Ny profil for afgift på mættet fedt4. Reserve fra Aftale om udligningsskat5. Reserve fra Aftale om Grøn vækst 2.06. Forventet bidrag herfra (2+3+4+5)7. Finansieringsmanko ift. den oprindeligeForårspakke 2.0 (6-1)Serviceeftersyn (sundhedspakken)8. Øgede afgifter på tobak9. Omlægning af afgift på mættet fedt10. Afgiftsforhøjelser på cider mv.11. Sundhedspakke i alt (8+9+10)12. Overskud efter serviceeftersyn (7+11)13. Lavere energiafgifter, men indført fra 201214. Overskud efter energiafgifter (12+13)201060020111.80020121.80020131.7002010-13i alt5.900Varigvirkning1.500

---160--160-760100-50150-610--610

060015575830-970200250100550-420--420

3001.1001901501.740-602005001008007403951.135

6001.100200-1.9002002005001008001.000-94060

9002.8003852254.310-1.5907001.2503502.300710-545165

5001.0004551.55050200430100730780-590190

1)Mindreprovenuet er beregnet under forudsætning af, at kørselsafgifterne indfases medio 2012, og at provenuet indhentes fuldt ud som forudsat fra 2013.2) Mindreprovenuet er beregnet under forudsætning af, at afgiften på mættet fedt bliver indfaset fra medio 2011, og at provenuet indhentes fuldt ud somforudsat fra 2012.3) Den varige positive virkning skyldes det underliggende fald i energiforbruget på længere sigt. Derfor mistes mindre provenu fra de lavere energiafgifterpå længere sigt

Side 2

I perioden 2010 til 2013 giver den samledeForårspakke 2.0nu inkl. serviceeftersynet etprovenu på ca. 165 mio. kr. mere end oprindeligt forudsat.Samlet set giver den nye tidsplan med de senest aftalte finansieringsbidrag desuden et va-rigt merprovenu på ca. 190 mio. kr. ift. den oprindelige aftale.Ved at indføre de nye sundhedsafgifter er der kommet et yderligere finansieringsbidrag tilForårspakke 2.0,som kan afhjælpe de offentlige finanser på kort sigt. Det er skønnet, atde nye sundhedsafgifter vil bidrage med ca. 150 mio. kr. i 2010, ca. 550 mio. kr. i 2011og ca. 800 mio. kr. i 2012 og 2013 og årene herefter, jf. tabel 1. Samlet set vil de nye fi-nansieringsbidrag sammen med forslagene vedtaget i forbindelse medForårspakke 2.0give et varigt merprovenu på ca. 780 mio. kr.For at aflaste erhvervene i Danmark er det i forbindelse med serviceeftersynet blevet af-talt at reducere energiafgifterne fra 2013, og i stedet indfase energiafgifterne gradvist al-lerede fra 2012. I 2012 giver det et provenu på ca. 395 mio. kr., således at de offentligefinanser styrkes i 2012. Fra 2013 reduceres provenuet med ca. 940 mio. kr. Den varigevirkning af, at energiafgifterne ikke forhøjes så meget som planlagt, skønnes at være ca.590 mio. kr.Den samlede opdaterede provenuoversigt overForårspakke 2.0ses nedenfor i tabel 2.Provenuerne i tabellen er med tilbageløb men uden dynamiske effekter og adfærd. Der erdog i forbindelse med afgifter på tobak og alkoholsodavand korrigeret for adfærd primærtsom følge af adfærd, jf. de nederste linier (pkt.19 og 20) i tabel 2.

Side 3

Tabel 2. Opdateret oversigt over skattelettelser og finansieringsbidrag fraForårspakke 2.0,mia. kr., 2009-niveauVarigvirkning29,0912,566,105,770,300,350,0414,0013,800,201,600,9330,234,495,69-1,203,063,53-0,15-0,04-0,29-0,040,90201029,3210,115,783,900,300,100,0313,7013,500,204,590,9315,35---------0,05201130,7111,675,785,450,300,100,0413,7013,500,204,420,9319,79---------0,10201230,6011,725,785,450,300,150,0413,7013,500,204,260,9322,010,250,25-0,290,49-0,01-0,05-0,14-0,010,15201330,4511,725,785,450,300,150,0413,7013,500,204,100,9327,460,500,50-0,750,98-0,03-0,05-0,15-0,020,25201430,3011,725,785,450,300,150,0413,7013,500,203,950,9328,420,750,75-1,131,47-0,05-0,05-0,24-0,060,30201530,1511,725,785,450,300,150,0413,7013,500,203,810,9329,381,001,00-1,571,95-0,07-0,05-0,27-0,130,35201630,0111,725,785,450,300,150,0413,7013,500,203,670,9329,330,951,25-0,302,022,44-0,09-0,05-0,29-0,230,45201729,8811,725,785,450,300,150,0413,7013,500,203,530,9328,060,801,50-0,702,462,93-0,12-0,04-0,31-0,350,50201829,7511,725,785,450,300,150,0413,7013,500,203,400,9327,850,751,75-1,002,913,42-0,14-0,04-0,34-0,530,55201929,6311,725,785,450,300,150,0413,7013,500,203,280,9327,580,602,00-1,403,403,91-0,16-0,04-0,31-0,740,65

Skattenedsættelser mv. i alt (pkt. 1-4)1. Lavere mellem- og topskat mv.Afskaffelse af mellemskatten på 6 pct.Forhøjelse af topskattegrænsenBundfradrag for positiv nettokapitalindkomstSkat af aktieindkomst nedsættes til 27 og 42 pct.Aldersgrænse for udbetaling af kapitalpensioner forhøjes med 5 år2. Lavere bundskat og økonomisk fripladsNedsættelse af bundskattesatsenØget tilskud til friplads i daginstitutioner for enlige forsørgere3. Grøn check4. Pensionstillæg (efter skat)Finansiering i alt (pkt. 5-15)5. Lavere værdi af rentefradragNegativ nettokapitalindkomst udgår af sundhedsbidragetFortsat loft over ejendomsværdiskatten i 2016-20193)6. Lavere værdi af ligningsmæssige fradragLavere værdi af ligningsmæssige fradragForhøjelse af standardfradraget for dagplejereAfskaffelse af bundgrænser for fradrag for gaver til almenvelgørendeforeningerForbedring af befordringsfradraget for lavt lønnede m.v.7. Kompensationsordning for personer med store fradrag i for-hold til indkomsten8. Loft over indbetaling på ratepension og ophørende livrenterpå 100.000 kr.

9. Udligningsskat for større pensionsudbetalinger (reduceret ud-gave)10. Multimediebeskatning og medarbejderobligationer mv.Fjernelse af skattefordel ved medarbejderobligationer og 15 pct. re-gel for aktierMultimediebeskatning på arbejdsgiverbetalt bredbånd, fri telefonm.v.Loft over fradrag i henhold til rejsereglerMiljøtillæg til fri bil11. Grønne afgifter mv. (inkl. sundhed)Nominel fastholdelse af stykafgifter 2016-20193)Energiafgifter inkl. serviceeftersynetIndeksering af energiafgifterFinansieringsbidrag fra energiafgifter forudsat i 2015-planEns beskatning af central og decentral fjernvarmeAfgift på kølingPræcisering vedr. vejbelysning og transformatorstationerPræcisering vedr. afgift af el til vejbelysningEjerafgift for varebilerAfgift på smøreolieSpildevandsafgiften forhøjes med 50 pct.Kørselsafgift på lastbilerØget grøn ejerafgift på dieselbiler uden partikelfilterNedsættelse af emballageafgiftenOmlægning og forhøjelse af cigaretafgift og forhøjelse af afgift pårøgtobak (inkl. serviceeftersynet)Afgift på is og chokolade forhøjes med 25 pct.Ny profil for afgift på mættet fedt (inkl. kød)Grøn registreringsafgiften for taxierReduktion af bundfradrag i CO2-afgiftenAfgift på CFC-gasser

0,0351,120,270,530,230,107,22-2,062,5714,86-14,860,080,180,020,200,850,100,110,500,04-0,082,380,451,430,050,050,03

0,001,180,270,530,270,126,48-2,47--0,300,200,030,270,130,17--0,35-0,101,990,500,000,05--

0,261,180,270,530,270,128,97-3,31--0,260,200,030,290,220,170,13-0,29-0,102,460,500,850,05-0,04

0,271,170,270,530,260,1210,22-3,57--0,140,200,030,280,310,160,130,320,24-0,092,420,501,600,05-0,04

0,291,150,270,530,250,1110,68-3,73--0,140,200,030,280,390,160,120,630,21-0,092,380,481,600,050,030,04

0,301,140,270,530,240,1110,66-3,65--0,130,200,030,270,470,160,120,630,18-0,082,480,481,500,050,040,04

0,271,130,270,530,230,1110,67-3,55--0,130,200,030,270,540,150,110,630,16-0,082,430,481,500,050,050,04

0,231,120,270,530,220,1110,00-0,633,480,70-0,700,100,200,020,260,600,150,110,630,14-0,082,430,481,500,050,050,04

0,181,100,270,530,210,109,32-1,273,401,35-1,350,100,200,020,260,660,150,110,630,12-0,082,430,481,500,050,060,04

0,131,090,270,530,200,108,65-1,913,331,96-1,960,090,200,020,250,720,150,110,630,10-0,082,430,481,500,050,060,04

0,071,090,270,530,200,107,98-2,553,252,53-2,530,090,200,020,250,770,140,110,630,08-0,082,430,481,500,050,070,04

Side 5

Afgift på andre klimagasser ved energianvendelseAfgift på affaldAfgiftsforhøjelser på alkoholsodavand mv.12. Erhvervslivet generelt udover grønne afgifterHarmonisering af selskabers udbytte- og avancebeskatningMomsfritagelsen for levering af fast ejendom ophævesMomsfritagelsen for ejendomsadministration ophævesÆndring i EU-momsdirektiv leasing mv.Momsfritagelsen for rejsebureauvirksomhed ophævesFradragsret for advokat- og revisoromkostninger ophævesFuld beskatning af personers genvundne afskrivningerTonnagebeskatning (prisindeksering)Øget lønsumsafgift for den finansielle sektorAfskaffelse af omkostningsgodtgørelse for selskaberStramning af genanbringelsesreglerFradragsret for renter ved køb af udenlandske selskaberNominel fastfrysning af erhvervsstøtte13. Auktionering af CO2-kvoter andre reserverede indtægterAuktionering af CO2-kvoterAftale om reserve fra grøn vækstKompensation for stigning i kommuneskat14. Enkel og effektiv kontrol samt mindre skatteplanlægningEnkel og effektiv kontrol samt mindre skatteplanlægningAfskaffelse af ægtefællefradraget til visse begrænset skattepligtigeAfskaffelse af TastSelv15. Nominel fastholdelse af beløbsgrænser16.Forårspakke 2.0i alt17. Fremrykning af provenu fra pensionsopsparing18.Forårspakke 2.0inkl. fremrykning

0,020,180,164,411,800,890,180,270,160,120,110,010,380,040,010,300,162,402,300,010,091,651,560,040,055,001,140,001,14

-0,070,081,320,91--0,01-0,150,110,01-0,050,010,050,040,09--0,091,231,23--5,00-13,984,20-9,78

0,050,080,162,761,010,900,180,020,160,150,110,01-0,050,010,100,070,17-0,080,091,371,300,040,035,00-10,924,30-6,62

0,050,140,162,951,120,900,180,020,160,150,110,01-0,050,010,150,100,24-0,150,091,491,400,040,055,00-8,594,40-4,19

0,050,120,163,681,250,900,180,040,160,150,110,010,500,050,010,200,133,653,56-0,091,541,450,040,055,00-2,984,351,37

0,050,140,163,911,380,900,180,050,160,150,110,010,500,050,010,250,173,723,63-0,091,581,490,040,055,00-1,874,402,53

0,040,270,164,141,520,900,180,070,160,150,110,010,500,050,010,300,203,773,68-0,091,601,510,040,055,00-0,784,303,52

0,040,280,164,341,660,900,180,080,160,150,110,010,500,050,010,350,203,833,74-0,091,631,540,040,055,00-0,684,303,62

0,040,300,164,571,820,900,180,100,160,150,110,010,500,050,010,400,203,873,78-0,091,651,560,040,055,00-0,784,203,42

0,040,310,164,751,980,900,180,120,160,150,110,010,500,050,010,400,203,923,83-0,091,671,580,040,055,00-0,864,203,34

0,040,320,164,942,140,900,180,140,160,150,110,010,500,050,010,400,203,963,87-0,091,691,600,040,055,00-1,003,902,90

Side 6

19. Adfærdsvirkninger af sundhedspakken (tobak og alkoholso-davand)20.Forårspakke 2.0og sundhedspakke efter adfærdsvirkningeraf sundhedspakken

0,890,25

0,45-10,23

0,90-7,52

0,90-5,09

0,900,47

0,901,63

0,902,62

0,902,72

0,902,52

0,902,44

0,902,00

Anm.: ”-” = provenutab/skattelettelse m.v.1) Den varige provenuvirkning, er tilbageløbskorrigeret (ekskl. adfærd).2) De umiddelbare provenuvirkninger er ekskl. adfærd og er ikke tilbageløbskorrigeret.3) Det fortsatte loft over ejendomsværdiskatten samt nominel fastholdelse af nominelle afgifter kræver ikke lovgivning.

Side 7