Skatteudvalget 2009-10

SAU Alm.del

Offentligt

Side 1 af 4

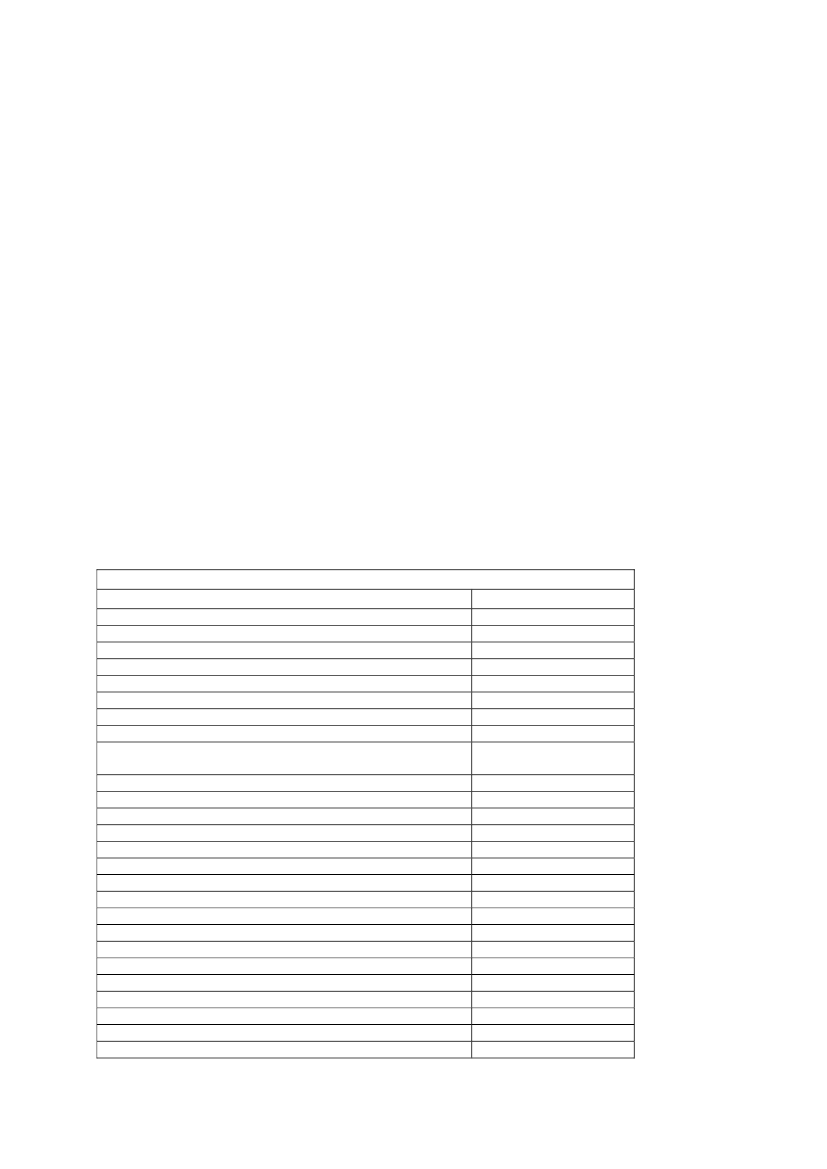

Bilag - Oversigt over skatteudgifterSkatteudgifter er afvigelser fra det gældende skattesystem, der indebærer en gunstigskattemæssig behandling af bestemte typer af aktiviteter eller af grupper afskatteydere. En skatteudgift kan f.eks. være udmøntet i form af en skattefritagelse ellersærligt lave skatteprocenter, fradrag som reducerer skattegrundlaget eller fradrag i denbetalte skat.Skatteudgifter vedrører i teknisk forstand offentlige indtægter og kan defineres somindtægter, der ikke opkræves. Formålet med at opgøre ændringer i skatteudgifter er atsynliggøre denne del af de offentlige udgifter.Indtil 2006 fremgik en liste over udvalgte skatteudgifter af finanslovforslaget for detkommende års finanslov. Fra og med folketingsåret 2007/2008 anvendes en nypraksis, hvor de lovforslag der medfører ændringer i eksisterende/indfører nyeskatteudgifter fremgår af en oversigt for pågældende folketingsår.I nedenstående oversigt er oplistet skatteudgifterne som de fremgik af senestopdaterede liste fra FFL06, ændrede/indførte skatteudgifter som følge af ændret/nylovgivning samt liste over opdaterede skatteudgifter vedrørende personalegoder.Tallene er ikke sammenlignelige, da de er opgjort i forskellige år.1. Skatteministeriets oversigt over skatteudgifter i forslag til finanslov for 2006Ordninger som vedrører personbeskatningByfornyelseFritagelse/fredede ejendommeForbedringerDIS-eksemptionSø-fradragUdenrigsministeriets tjenestemændVærnepligtiges skattefrie kostpengeArbejdsgiverbetalte sundhedsbehandlingerFradragsret for selvstændig erhvervsdrivendessundhedsbehandlingerGaver, gratialer og fratrædelsesgodtgørelserEngangsbeløb efter lov om arbejdsskadeforsikring mv.PersonalegodebeskatningEftergivelse af studiegældFritagelse for skat af findeløn og dusører mv.AlkoholafvænningGrundværdi, stuehuseFradrag for omk. til udlejningEjendomsværdi (max. Stigning)Ejendomsværdi (nedslag alderspensionister)Ejendomsværdi (gamle ejere)Ejendomsværdi (gamle ejere af parcel- og sommerhuse)VærelsesudlejningOpsparingsordning for professionelle sportsudøvereLavtlønnedes befordringHjemme-pc-ordning og dataforbindelserForhøjet befordringsfradrag til pendlere i udkantskommuner

Mio. kr.34947-6141100462401517815152571040161242405051.7851.09520517546524

Side 2 af 4

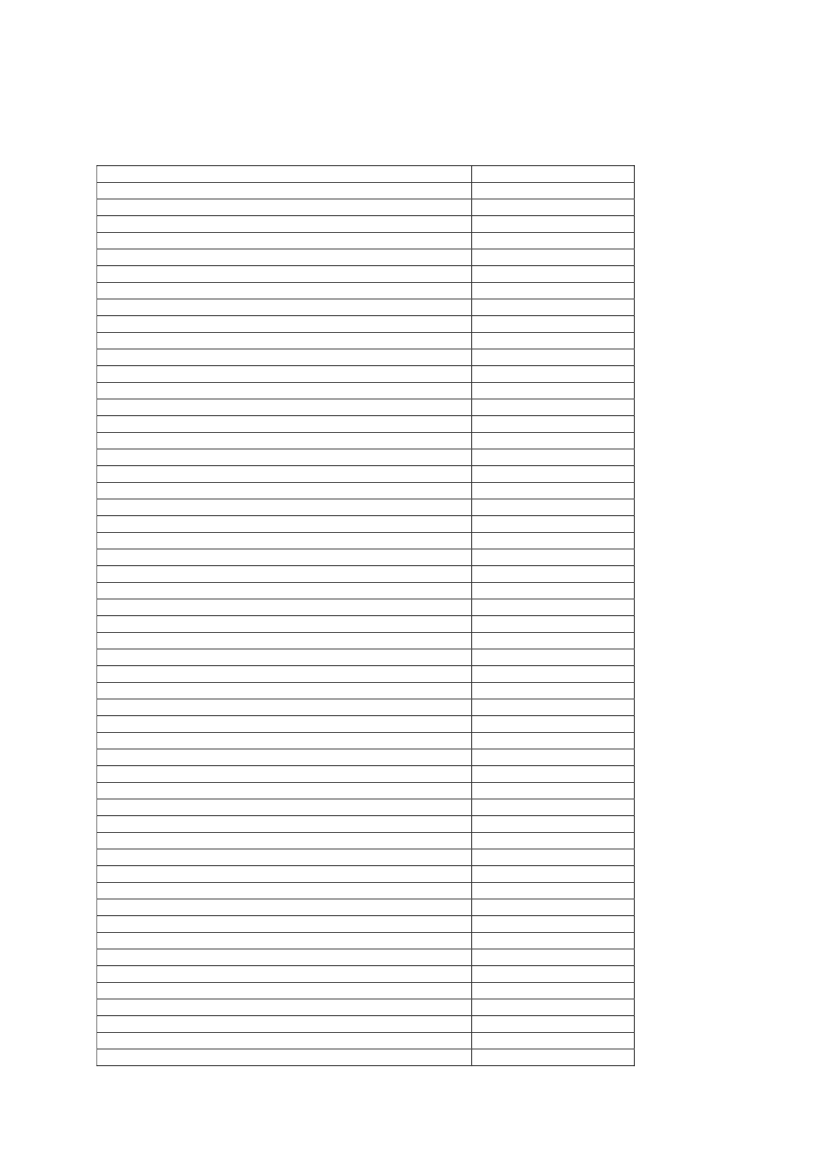

Fradrag for forskeres rejseudgifter mv.Forskere og nøglemedarbejdereDagpenge og rejsegodtgørelserFritagelse for skat og moms af værdi af eget arbejdeForbedring af vilkårene for medarbejderaktieordningerAktieoptioner til medarbejdereGratisaktierOrdninger som vedrører moms og af gifterTilpasning af CO2A til kvotelovenForlystelser - momsAviser og blade - momsHyrevogneFinanssektoren - momsUndervisning - momsLæge, tandlæge - momsDagpleje - momsPlejehjem - momsDaginstitutioner - momsBoligbenyttelseKraftvarmeElafgift af bl.a. vedvarende energiElvarmeafgiftLet øl mv.Persontransport - momsPost og porto - momsCharterrejser - momsFlys energiforbrugFærgers energiforbrugSikkerhedsudstyr i bilerBrændstoføkonomiske bilerRegistreringsafgiften - totalskadede bilerTjenester - momsDiesel + udligningsafgiftOrdninger som vedrører erhvervsbeskatningStraksfradrag for udgifter til formuegoder betalt ved visse tilskudEkstrafradragAndelsforeningerFondes bundfradragFondsbeskattede foreningers bundfradragFremme af privat udlejningsbyggeriAfskrivning på kunstFradrag for kunstkøbFradrag for gaver til kulturinstitutionerFradrag for gaver til fonde mv.VindmøllerNedskrivning af husdyrbestandMiljøinvesteringer i landbrugetFiskereLandbrugets finansieringsreformGrundværdi, produktionsjordInflationsgaranti, skibeSmå bryggerierEksportkredit, stempelafgiftEksportfinansiering

23821525455190Mio. kr.311.7639742972.5358412.541447562.2841972.0511.64645641622114813931522554007213.409Mio. kr.10-4132301901615351148655-301.3063300

Side 3 af 4

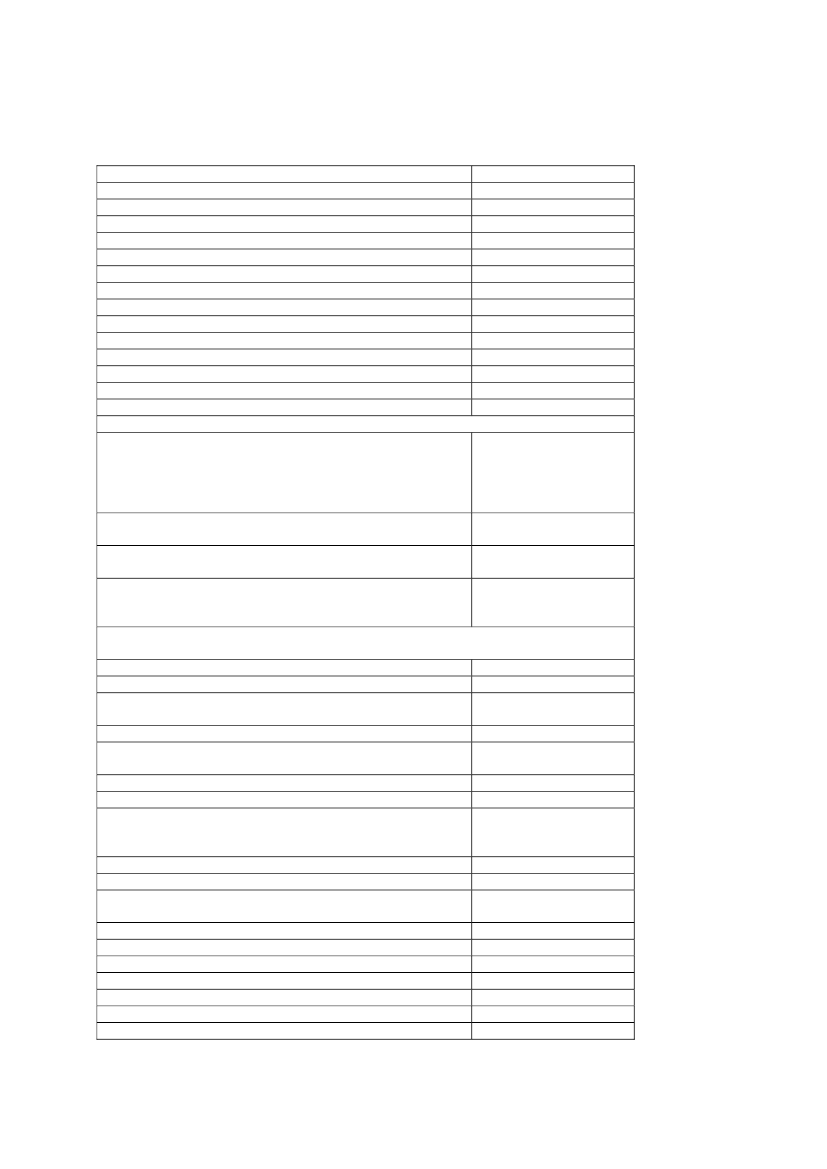

DampreturUndersøgelse af nye markederEDB-softwareEtableringskontolovenSærregler ved etablering, BornholmForsøg og forskningsaktivitet150-pct. fradrag for visse forskningsudgifterSpildevandsafgiftenMomskredittid, landbrug og mindre byerhvervGoodwillhenstand ved løbende ydelserPenge- og realkreditinstitutters henlæggelserMidlertidigt skattefradrag for institutionelle investorerProceslempelserAnlægs- og etableringsudgifterPensionsinstitutters indbetaling af arbejdsmarkedsbidrag2. Skatteudgifter i vedtagne lovforslag i folketingsåret 2007/2008Skattenedslag til 64-årige i arbejde

751003069-2.8582312024120190156154220

Implementering af energistrategiAfgift på NOx

Fritagelse for afgift af deponering af råmel, uforbrændte klinker,filterstøv, kasseret cement og klinker samt ovnudhugning iforbindelse med egen cementproduktion3. Ændrede skatteudgifter i vedtagne lovforslag i folketingsåret 2008/2009 (herunderForårspakke 2.0), mia. kr.Medarbejderobligationer og –aktier-0,27Multimedieskat-Ophævelse af bundfradrag for gaver til almenvelgørendeforeninger0,04Loft over fradrag for rejseregler-0,23Forhøjelse af det særlige tillæg til befordringsfradraget tillavtlønnede m.v.0,29Forhøjelse af standardfradraget for dagplejere0,15Grønt miljøtillæg for firmabiler0,1Ophævelse af fradrag for udgifter til advokater og revisorer ogfradrag for udgifter til undersøgelser af nye markeder i forbindelsemed etablering eller udvidelse af erhvervsmæssig virksomhed-0,12Tonnagebeskatning prisindeksering-0,005Ophævelse af momsfritagelse for levering af fast ejendom-0,89Ophævelse af momsfritagelse for rejsebureauer, turistkontorerm.v.-0,16Ophævelse af momsfritagelse for ejendomsadministration-0,18Forhøjet lønsumsafgift for den finansielle sektor-0,38Forhøjelse af spildevandsafgift / fritagelser0,04Loftet for afgiftssatserne på visse industrielle drivhusgasser0,005Forhøjelse af udligningsafgift for dieseldrevne varebiler-0,38Grøn registreringsafgift for taxier-0,05Lavere afgiftssats for sukkerfri sodavand0,05

0,3 mia. kr. vedr.indkomståret 2010, ca. 0,6mia. kr. for 2011 og ca. 0,8mia. kr. årligt herefter fremtil 2016Der er ikke skønnet overstørrelsen af skatteudgiften15 mio. kr. årligt fra og med20107 mio. kr. i 2010 og ca. 10mio. kr. årligt herefter

Side 4 af 4

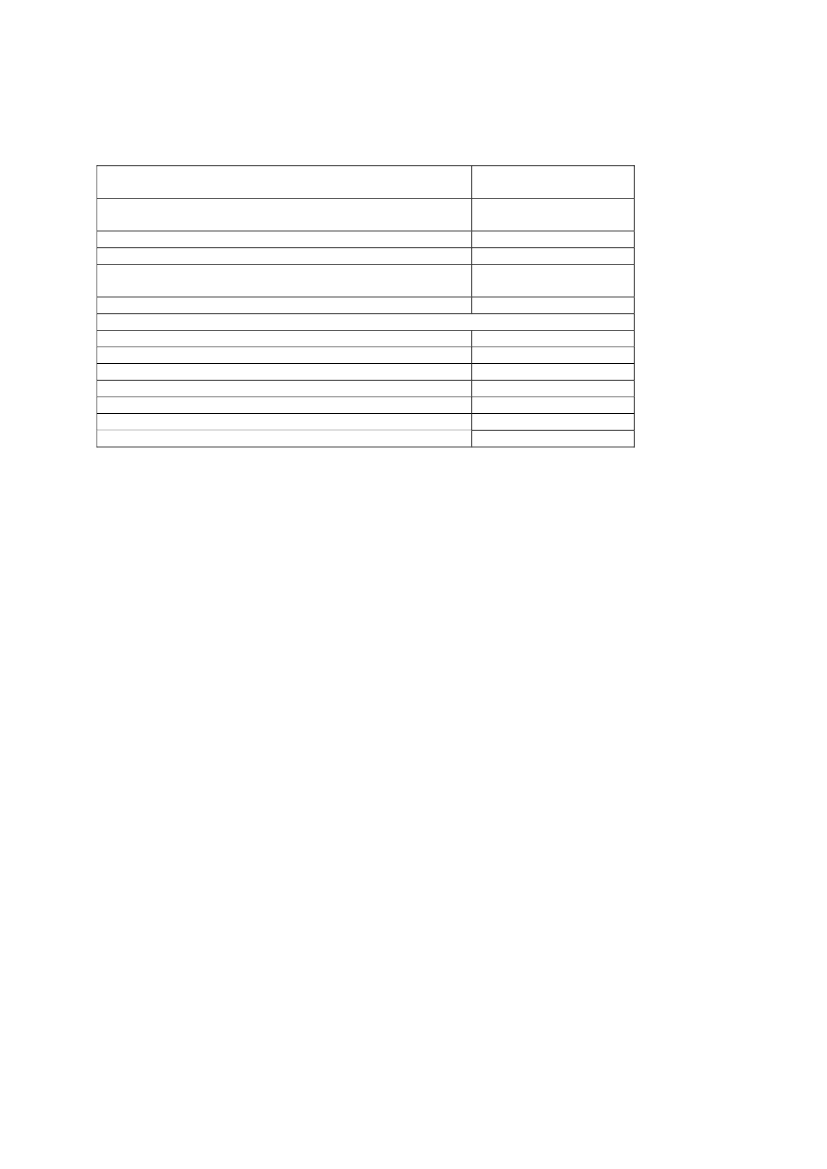

Landbrug, gartneri og mineralogiske processer m.v. lempes forforhøjelse af elafgift med 6 øre pr. kWhLandbrug samt mineralogiske og metallurgiske processer lempesfor indførelse af energiafgift på brændsler i erhverveneLigestilling mellem decentral og central kraftvarmeLigestilling mellem el til belysning og anden elLigestilling mellem elopvarmning af elværker m.v. og andenrumvarmeOphævelse af fritagelsen for farligt affald4. Skatteudgifter vedrørende personalegoder, 2008, mio. kr.Fri bilFri telefonNy PC ordningMedarbejderobligationerADSL- forbindelser arbejdsgiver betaltSundhedsforsikringerHjemme-pcKilde: Skatteministeriet

0,20,6-0,07-0,20,02-0,16Meget begrænset19040490290420120