Skatteudvalget 2009-10

SAU Alm.del

Offentligt

J.nr. 2010-518-0116Dato: 22. april 2010

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 343 af 6.april.Spørgsmålet er stillet efter ønske fra Nick Hækkerup (S).(Alm. del).

Troels Lund Poulsen

/Per Bach Jørgensen

Spørgsmål 343:Ved fremsættelsen af L 217 den 25. april 2007 var en del af daværende skatteminister Kri-stian Jensens argumentation for L 217 "at reducere de afgiftsmæssige incitamenter til at an-skaffe en større varebil frem for en mindre og mere brændstoføkonomisk varebil”. Med ud-gangspunkt i nedenstående eksempel - opstillet på baggrund af en konkret borgerhenven-delse – bedes ministeren redegøre for logikken bag, at det med ejerafgiftsloven, jf. lovbe-kendtgørelse nr. 217 af 12. marts 2007, er blevet dyrere i afgifter at anskaffe sig en merebrændstoføkonomisk varebil end at beholde en ældre og større varebil, der er mindrebrændstoføkonomisk, men hvor der altså kun skal betales vægtafgift? I forlængelse af da-værende skatteministers besvarelse af 15. maj 2007 af L 217 - spørgsmål 5 (2006-07) i for-bindelse med behandlingen af L 217 bedes ministeren endvidere redegøre for, om det er entilsigtet eller utilsigtet konsekvens af L 217, at en ældre og mindre miljørigtig varebil under2.0 tons er afgiftsmæssig billigere end en ny og mere miljøvenlig varebil under 2.0 tons?Eksempel: En borger kører en 12 år gammel varebil af mærket Golf Van på gule plader,hvoraf der betales vægtafgift på kr. 1.850. Borgeren vælger at udskifte den gamle varebilmed en ny og mindre varebil af mærket ’Polo Van’ der anvendes til privatkørsel og er merebrændstoføkonomisk, da den kører 23,8 km. pr. liter. Da den nyerhvervede varebil vejerunder 3.000 kg. betales der, jf. ejerafgiftsloven, et tillæg pr. halvår på kr. 2.520 udover eje-rafgiften, der for denne varebil er kr. 980 pr. halvår. Alt i alt betales en samlet afgift på kr.7.000 årligt på den nye mere brændstoføkonomiske varebil.

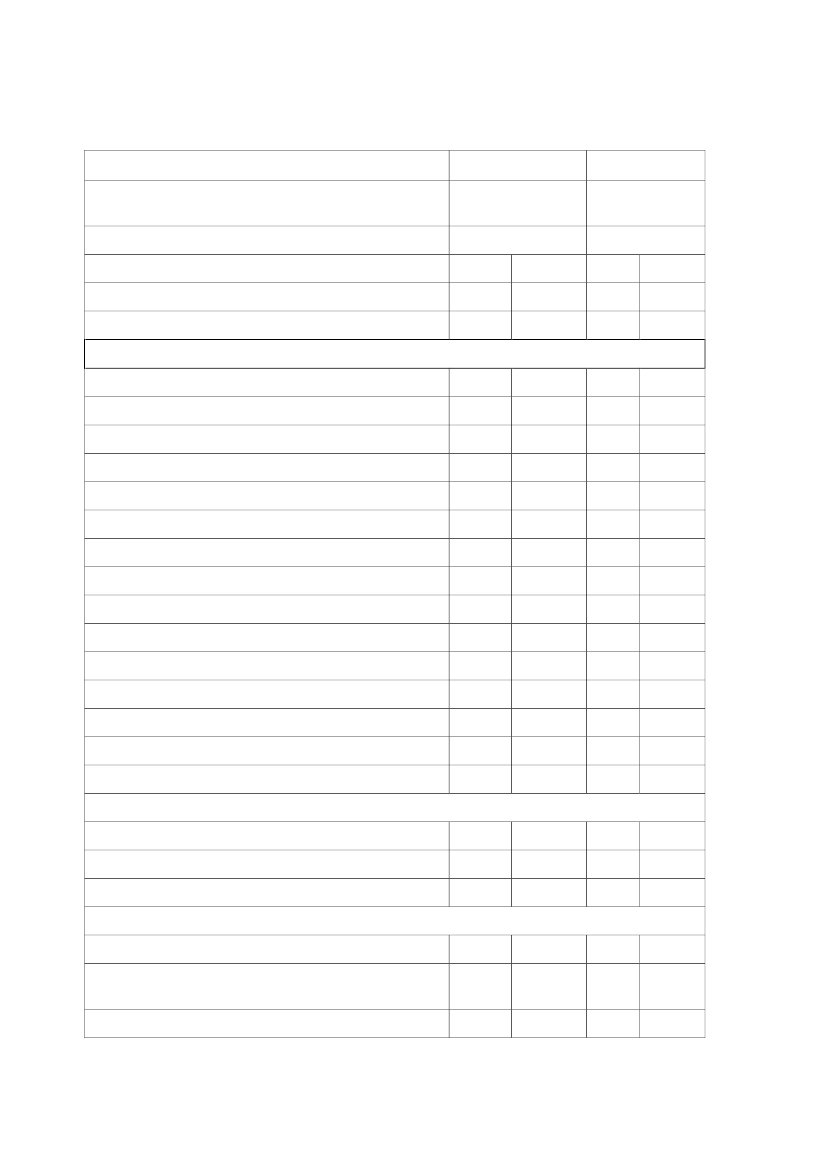

Svar:Jeg vil først og fremmest slå fast, at det ikke er blevet dyrere i afgifter at anskaffe sig enmere brændstoføkonomisk varebil. Det er rigtigt, at de løbende afgifter af mindre varebilerregistreret før ”Bilpakken” fra 2007 (Lovforslag 217) blev gennemført (Lov 541 af 6. juni2007), som anvendes privat, gennemgående er lavere end den løbende afgift for mindre va-rebiler, der registreres efter de aktuelt gældende regler, og anvendes privat.Det skyldes, at privatanvendelsestillægget for mindre varebiler blev forhøjet med 4.140 kr.kr. årligt fra 900 kr. årligt til 5.040 kr. årligt.Forhøjelsen af privatanvendelsestillægget kan imidlertid ikke ses isoleret fra de øvrige deleaf ”Bilpakken”, men skal ses i sammenhæng med den omlægning i beregningen af registre-ringsafgift, der samtidigt blev gennemført.I omstående tabel er dette illustreret med et eksempel på en VW Polo 1,6 TDI, der har enbrændstoføkonomi på 23,8 km pr. liter diesel. Eksemplet er delt i 2 dele. I den første del erdet forudsat, at reglerne fra før ”Bilpakken” er videreført til i dag. I den anden del vises af-giftsberegningen som den ser ud med de aktuelt gældende regler. Det er dertil forudsat, atbilens pris før afgift ville have været den samme med videreførte regler.Det fremgår af tabellen, at de ændrede regler har medført et fald i registreringsafgiften afvarebilen på hen ved 67.800 kr. fra hen ved 85.000 kr. til godt 17.200 kr.

Side 2

Dernæst fremgår det, at de årlige afgifter – vægtafgift/ejerafgift og privatanvendelsestillæger steget med 4.080 kr. årligt fra 2.940 kr. årligt til 7.000 kr. årligt.TabelSammenligning Polo 1,6 TDI gule pladerBeregning af registreringsafgiftPris ekskl. afgift ekskl. moms, kr.Moms, 25 pct.Afgiftspligtig værdiFradrag i beskattet værdi - kr.RadioPartikelnormerAntal airbags antalABSESPBeskattet værdiAfgiftsfri bundgrænse(2010)Afgiftsprocent af værdi over bundgrænseFradrag/tillæg i afgiften- brændstofforbrug 23,8 km pr. liter og drivmiddel- partikelnormer- selealarmer, antalSamlet registreringsafgiftPris på gaden ekskl. leveringsomkostningerPrisforskel 2010, kr.Årlige afgifter, kr.Løbende afgift (vægtafgift/ejerafgift)Tillæg for privat anvendelseSamlet løbende afgiftForskel i løbende afgift omregnet til 2010-kr.ForskelVærdi af forskel - 2010 kr. (levetid 15 år, rente 3 pct.efter skat)Besparelse ved ”Bilpakken”4.06048.46819.2832.0409002.9401.9605.0407.0002diesel00084.991206.9412-23.200-3.500-40017.240139.19067.75195 pct.jaja8jaja1.0004.0005.1204.1651.300106.36516.90084.992 50 pct.jaja8jaja1.0004.0005.1203.7502.500105.58016.90044.3402006/2007-reglerKr.97.56024.390121.9502009/2010-reglerKr.97.56024.390121.950

Side 3

Sidst i tabellen er det beregnet hvad de årlige merudgifter svarer til i dag. Beregningen erforetaget med forudsætning af en rente på 3 pct. efter skat og en levetid for bilen på 15 år.Med de forudsætninger svarer merudgiften til løbende afgifter på 4.060 kr. årligt til et beløbpå hen ved 48.500 kr. i 2010. Den i spørgsmålet omhandlede borger har således sparet henved 19.300 kr. ved at anskaffe den brændstoføkonomiske bil efter ”Bilpakken” fra 2007 –nemlig forskellen mellem de hen ved 67.800 kr., som registreringsafgiften er faldet, og dehen ved 48.500 kr. som ejerafgift og privatanvendelsestillæg samlet set er steget.”Bilpakken” fra 2007 gik ud på at tilskynde anskaffelsen af biler mere i retning af biler medhøj energieffektivitet, og dermed lavere CO2-udledning. Spørgsmålets eksempel viser tyde-ligt, at ”Bilpakken” også virker efter hensigten, når det gælder mindre varebiler.

Side 4